- Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5)

Содержание

- 2. Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных остатков.

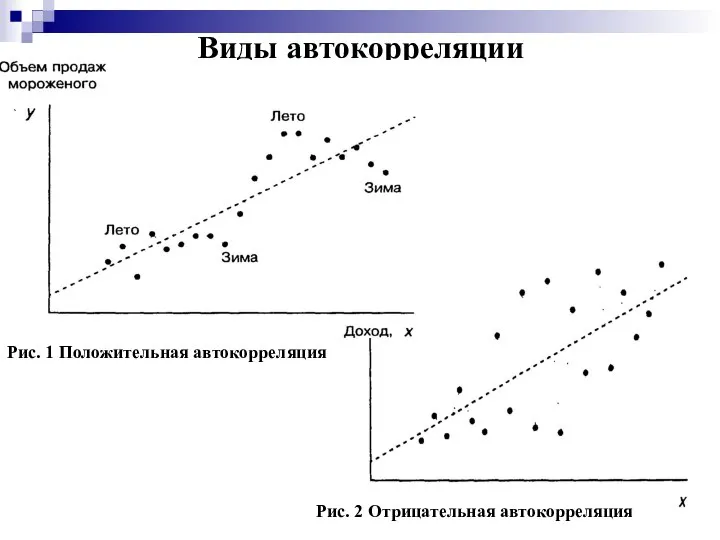

- 3. Виды автокорреляции Рис. 1 Положительная автокорреляция Рис. 2 Отрицательная автокорреляция

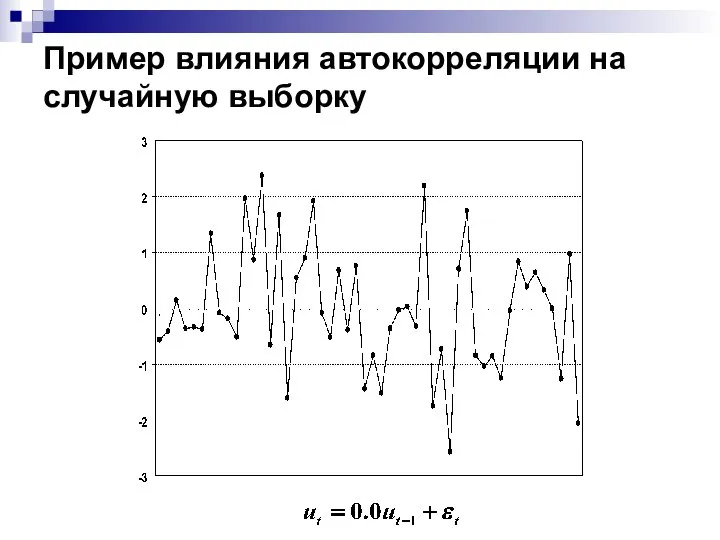

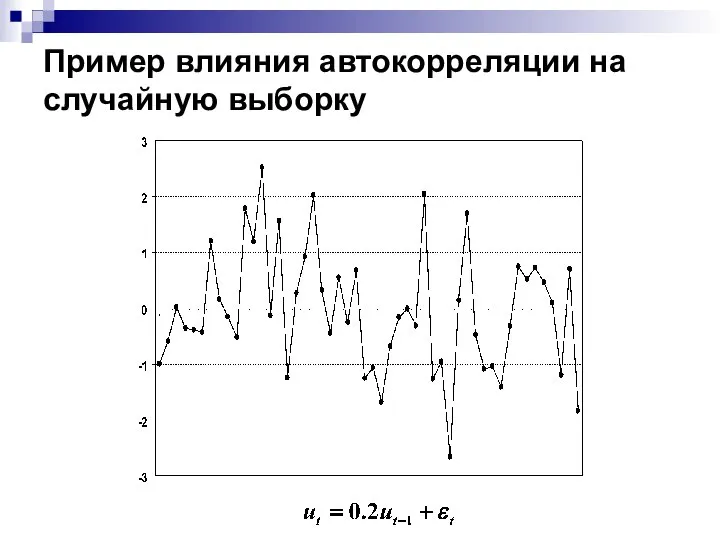

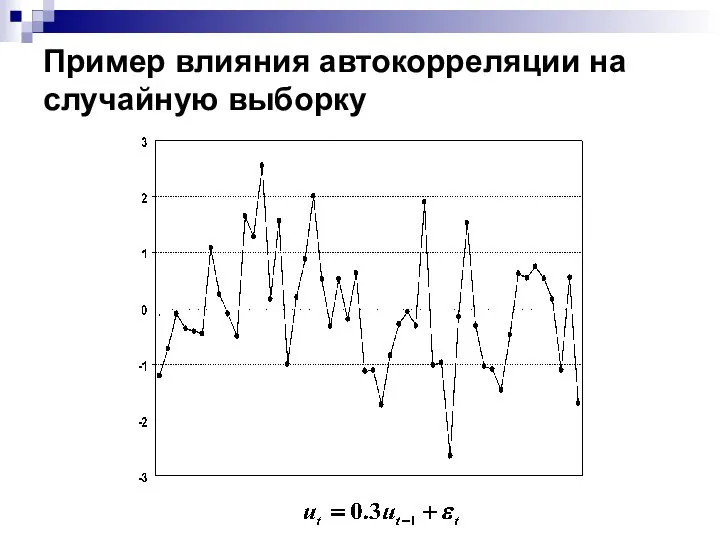

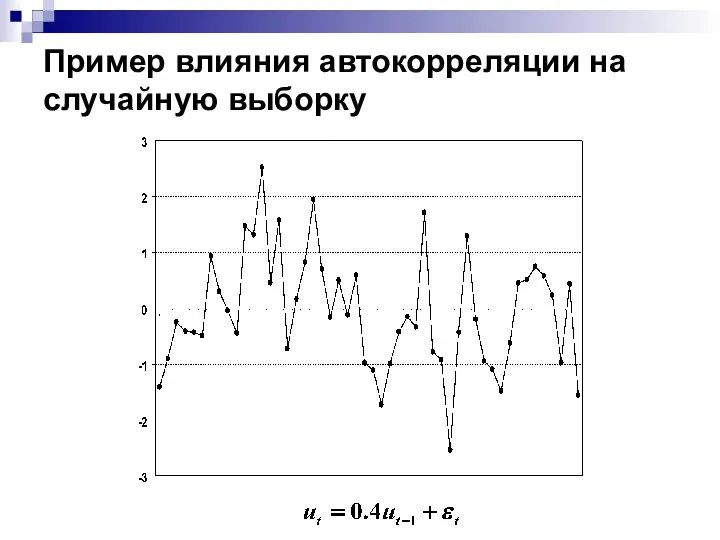

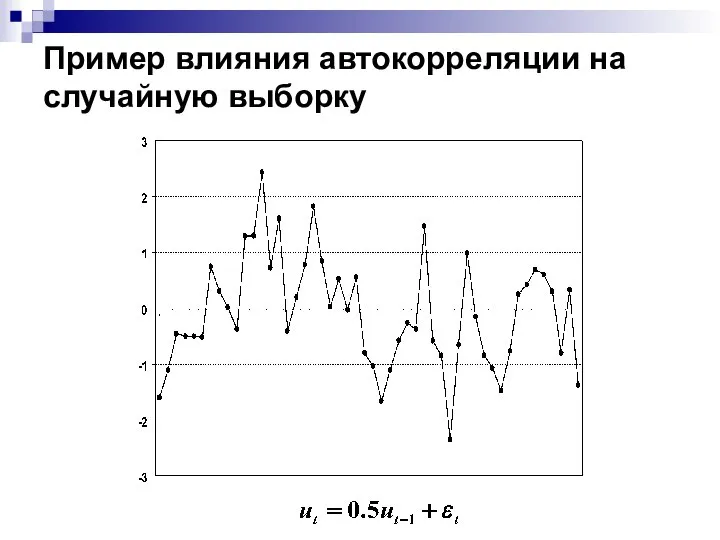

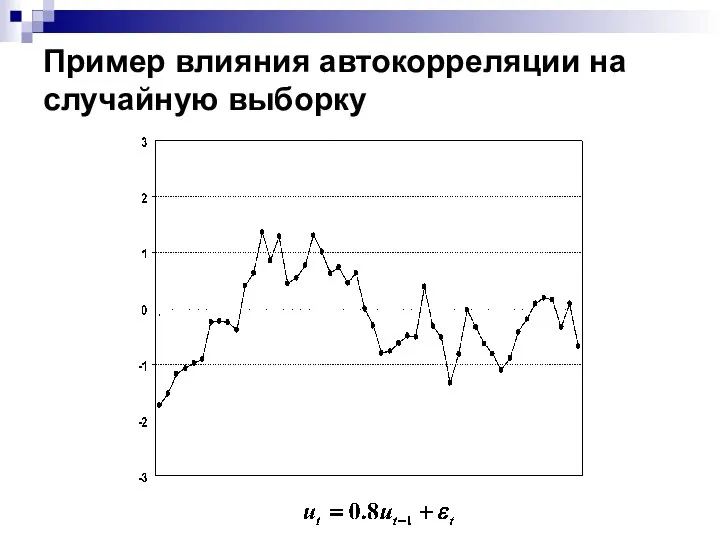

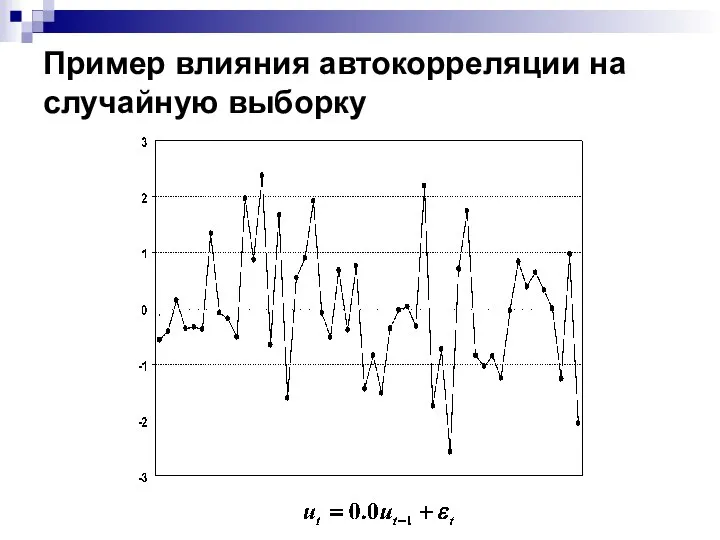

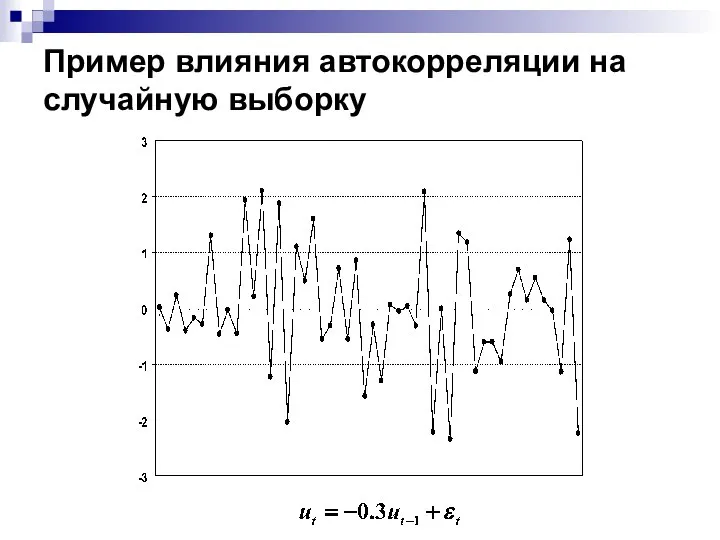

- 4. Пример влияния автокорреляции на случайную выборку Рассмотрим выборку из 50 независимых нормально распределенных с нулевым средним

- 5. Пример влияния автокорреляции на случайную выборку

- 6. Пример влияния автокорреляции на случайную выборку

- 7. Пример влияния автокорреляции на случайную выборку

- 8. Пример влияния автокорреляции на случайную выборку

- 9. Пример влияния автокорреляции на случайную выборку

- 10. Пример влияния автокорреляции на случайную выборку

- 11. Пример влияния автокорреляции на случайную выборку

- 12. Пример влияния автокорреляции на случайную выборку

- 13. Пример влияния автокорреляции на случайную выборку

- 14. Пример влияния автокорреляции на случайную выборку

- 15. Пример влияния автокорреляции на случайную выборку

- 16. Пример влияния автокорреляции на случайную выборку

- 17. Пример влияния автокорреляции на случайную выборку

- 18. Пример влияния автокорреляции на случайную выборку

- 19. Пример влияния автокорреляции на случайную выборку

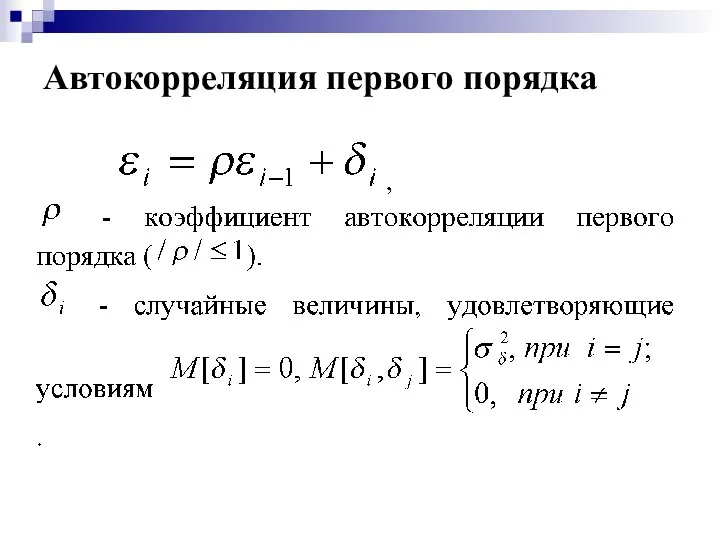

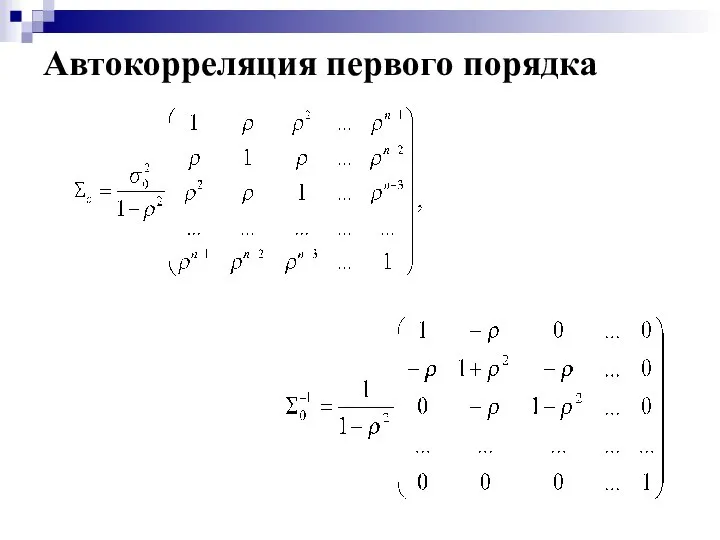

- 20. Автокорреляция первого порядка

- 21. Автокорреляция первого порядка

- 22. Обнаружение автокорреляции 1. Графический анализ статистической информации

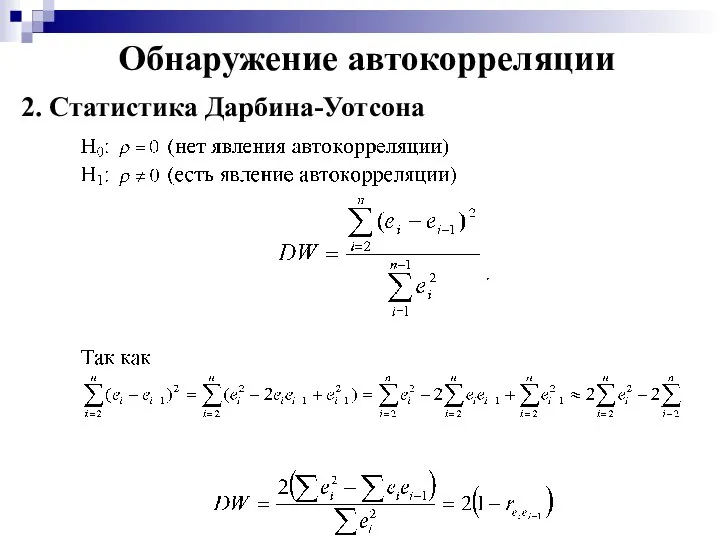

- 23. Обнаружение автокорреляции 2. Статистика Дарбина-Уотсона

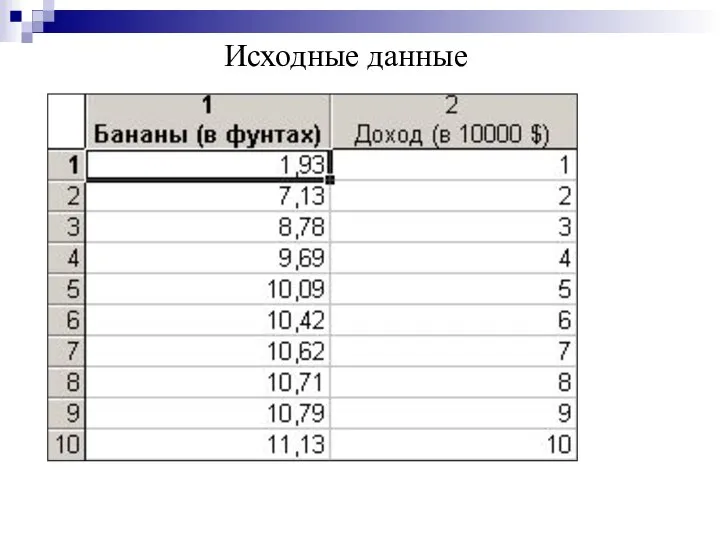

- 25. Пример исследования регрессионных остатков на автокорреляции На основе наблюдений по десяти семьям требуется исследовать зависимость между

- 26. Исходные данные

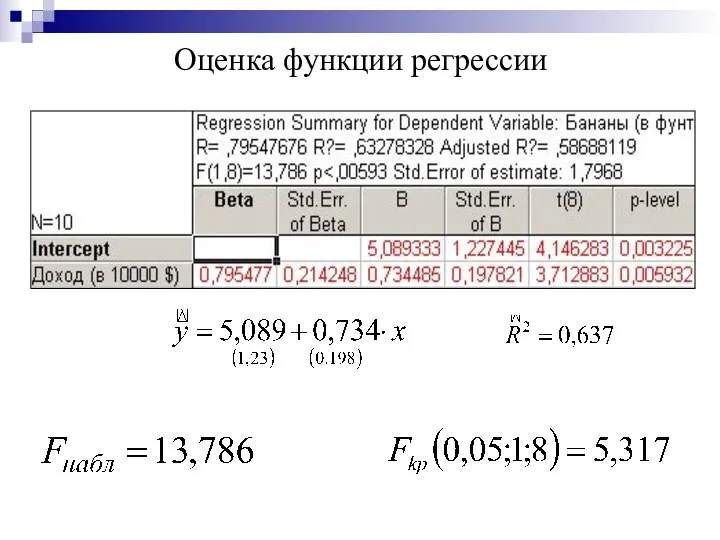

- 27. Оценка функции регрессии

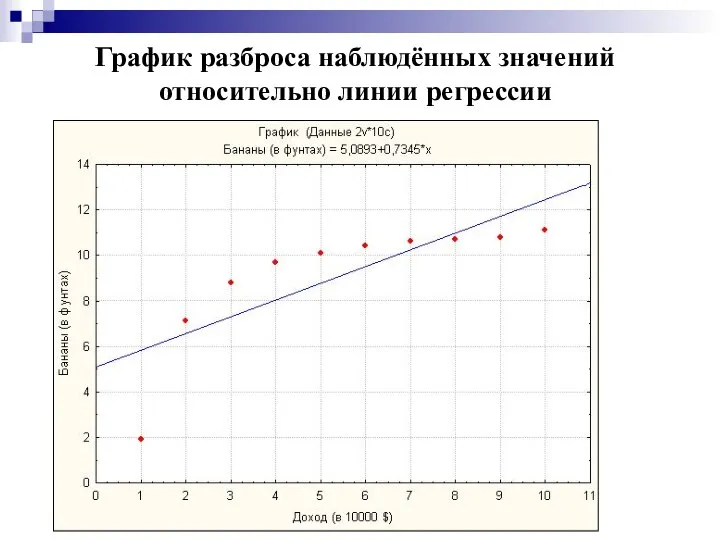

- 28. График разброса наблюдённых значений относительно линии регрессии

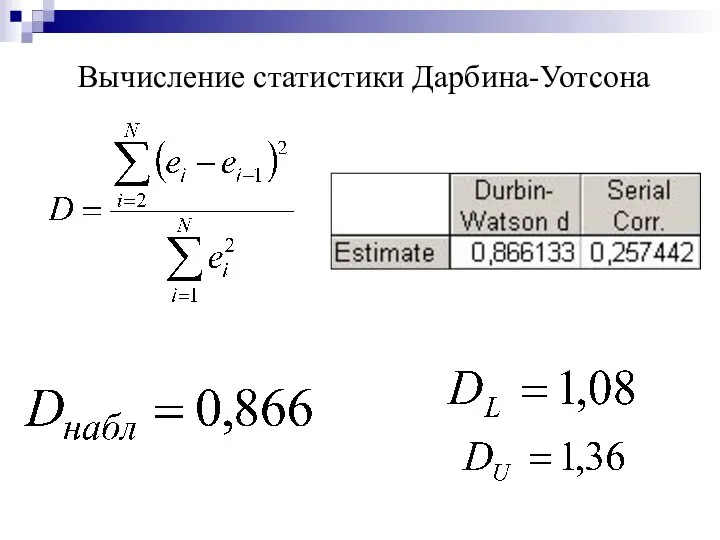

- 30. Вычисление статистики Дарбина-Уотсона

- 31. Рекламная пауза Контрольная работа У группы Р06-201 – 30 марта У группы Р06-203-204 – 25 марта

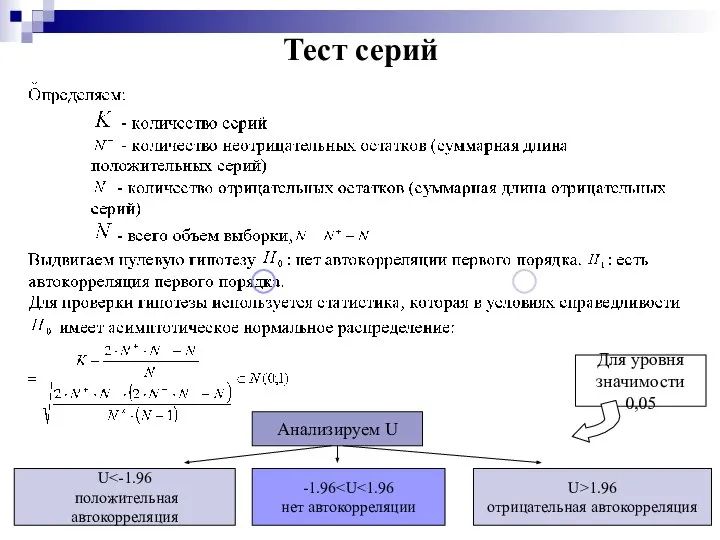

- 32. Дополнительные тесты Тест серий (Runs test [Geary test]) Серия – последовательность подряд идущих регрессионных остатков одного

- 33. Тест серий Анализируем U U положительная автокорреляция -1.96 нет автокорреляции U>1.96 отрицательная автокорреляция Для уровня значимости

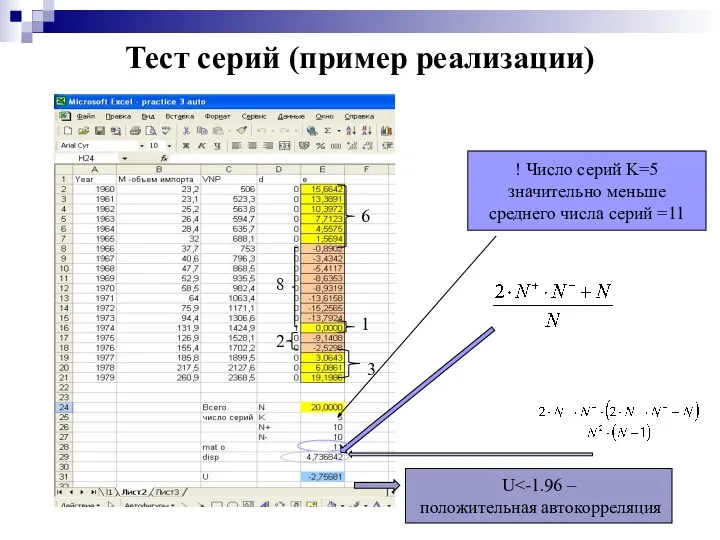

- 34. Тест серий (пример реализации) 6 1 3 8 2 U положительная автокорреляция ! Число серий K=5

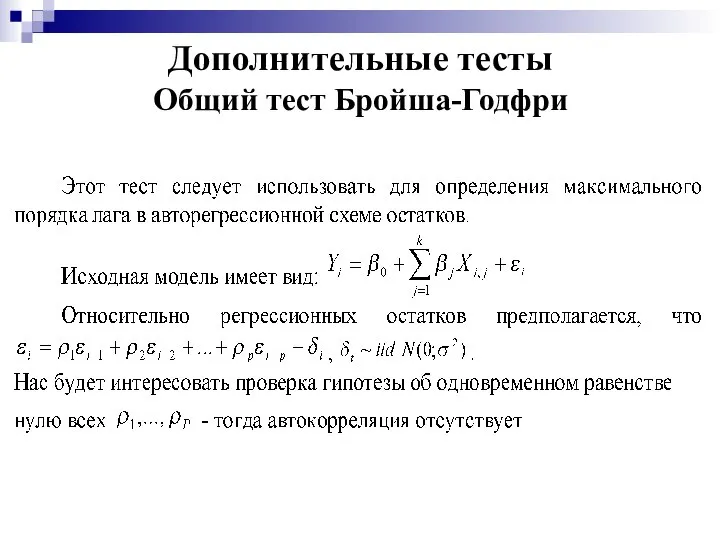

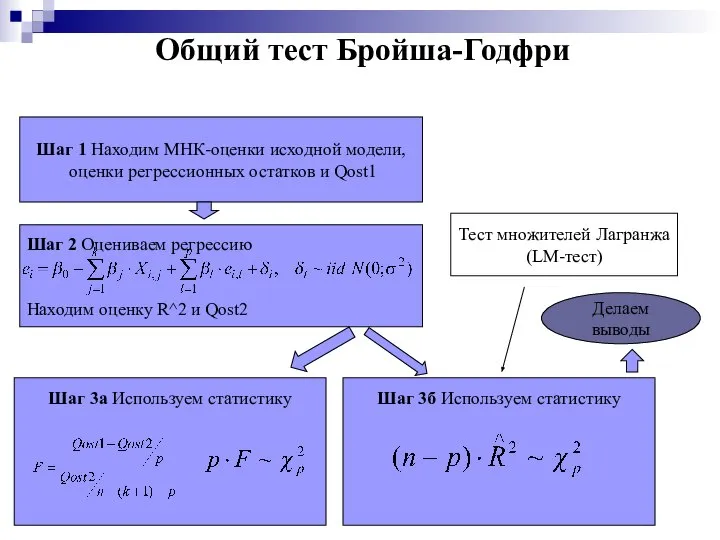

- 35. Дополнительные тесты Общий тест Бройша-Годфри

- 36. Общий тест Бройша-Годфри Шаг 1 Находим МНК-оценки исходной модели, оценки регрессионных остатков и Qost1 Шаг 2

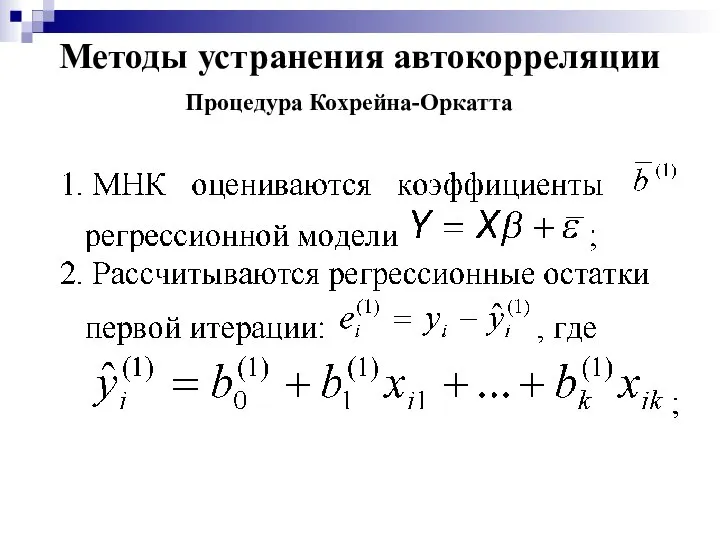

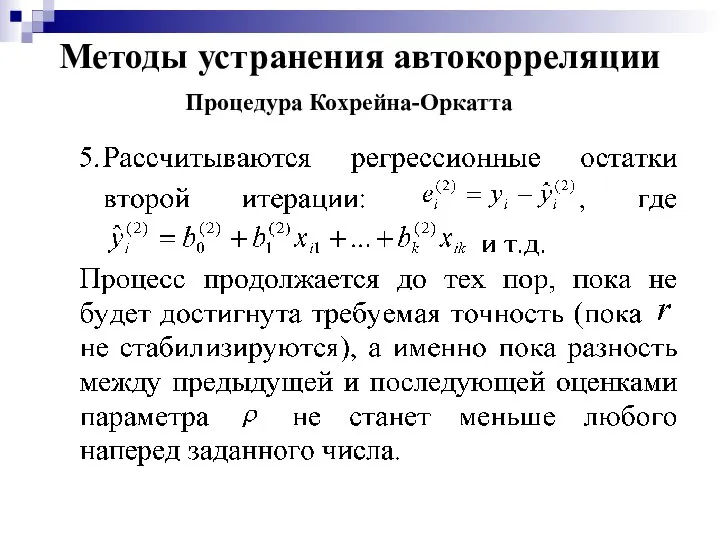

- 37. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 38. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 39. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 40. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 41. Методы устранения автокорреляции Процедура Кохрейна-Оркатта

- 43. Точечный прогноз для условного среднего и индивидуального значений результативного признака

- 44. При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как правило, обусловлено неправильной спецификацией модели.

- 46. Скачать презентацию

Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных

Автокорреляция регрессионных остатков – корреляционная зависимость текущих и предыдущих значений регрессионных

Виды автокорреляции

Рис. 1 Положительная автокорреляция

Рис. 2 Отрицательная автокорреляция

Виды автокорреляции

Рис. 1 Положительная автокорреляция

Рис. 2 Отрицательная автокорреляция

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Автокорреляция первого порядка

Автокорреляция первого порядка

Автокорреляция первого порядка

Автокорреляция первого порядка

Обнаружение автокорреляции

1. Графический анализ статистической информации

Обнаружение автокорреляции

1. Графический анализ статистической информации

Обнаружение автокорреляции

2. Статистика Дарбина-Уотсона

Обнаружение автокорреляции

2. Статистика Дарбина-Уотсона

Пример исследования регрессионных остатков на автокорреляции

На основе наблюдений по десяти семьям

Пример исследования регрессионных остатков на автокорреляции

На основе наблюдений по десяти семьям

Исходные данные

Исходные данные

Оценка функции регрессии

Оценка функции регрессии

График разброса наблюдённых значений относительно линии регрессии

График разброса наблюдённых значений относительно линии регрессии

Вычисление статистики Дарбина-Уотсона

Вычисление статистики Дарбина-Уотсона

Рекламная пауза

Контрольная работа

У группы Р06-201 – 30 марта

У группы Р06-203-204 –

Рекламная пауза

Контрольная работа

У группы Р06-201 – 30 марта

У группы Р06-203-204 –

![Дополнительные тесты Тест серий (Runs test [Geary test]) Серия – последовательность](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1434462/slide-31.jpg)

Дополнительные тесты

Тест серий (Runs test [Geary test])

Серия – последовательность подряд

Дополнительные тесты

Тест серий (Runs test [Geary test])

Серия – последовательность подряд

Тест серий

Анализируем U

U<-1.96

положительная автокорреляция

-1.96нет автокорреляции

U>1.96

отрицательная автокорреляция

Для уровня

значимости

Тест серий

Анализируем U

U<-1.96

положительная автокорреляция

-1.96 U>1.96 Для уровня

отрицательная автокорреляция

значимости

Тест серий (пример реализации)

6

1

3

8

2

U<-1.96 –

положительная автокорреляция

! Число серий K=5

значительно

Тест серий (пример реализации)

6

1

3

8

2

U<-1.96 –

положительная автокорреляция

! Число серий K=5

значительно

Дополнительные тесты

Общий тест Бройша-Годфри

Дополнительные тесты

Общий тест Бройша-Годфри

Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,

оценки регрессионных остатков

Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,

оценки регрессионных остатков

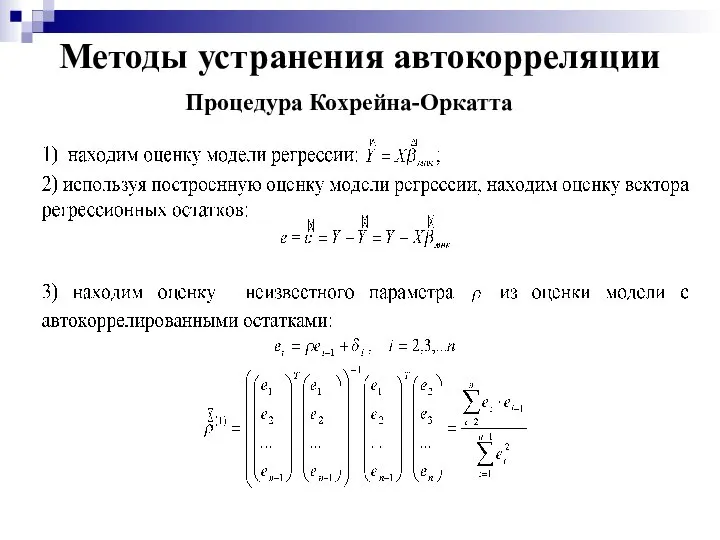

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Методы устранения автокорреляции

Процедура Кохрейна-Оркатта

Точечный прогноз для условного среднего и индивидуального значений результативного признака

Точечный прогноз для условного среднего и индивидуального значений результативного признака

При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как

При работе с пространственной статистической информацией, наличие автокоррелированных регрессионных остатков, как

Кейнсианская теория макроэкономического равновесия

Кейнсианская теория макроэкономического равновесия Анализ использования основного капитала предприятия

Анализ использования основного капитала предприятия Nabadzības problēmas Latvijā

Nabadzības problēmas Latvijā Инфляция и семейная экономика

Инфляция и семейная экономика Финансовая несостоятельность корпораций

Финансовая несостоятельность корпораций Перспективные направления развития железнодорожного транспорта в России

Перспективные направления развития железнодорожного транспорта в России Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Канада. Финансовая политика, экономика, наука

Канада. Финансовая политика, экономика, наука Экономика: наука и хозяйство

Экономика: наука и хозяйство Ромб конкурентоспособности Франции

Ромб конкурентоспособности Франции Рынок труда. Занятость

Рынок труда. Занятость Сенат и Синод в XVIIIв Подготовила: Студентка группы Ю-091 Муругова Анна

Сенат и Синод в XVIIIв Подготовила: Студентка группы Ю-091 Муругова Анна Наиболее острые проблемы, стоящие перед субъектами сферы «ЖКХ и транспорт» г. Костромы

Наиболее острые проблемы, стоящие перед субъектами сферы «ЖКХ и транспорт» г. Костромы Презентация Feiertage in Deutchland

Презентация Feiertage in Deutchland Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей

Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей Энергетическая проблема

Энергетическая проблема Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Методы управления процессом ресурсосбережения

Методы управления процессом ресурсосбережения Формы и системы заработной платы. Вопрос 5

Формы и системы заработной платы. Вопрос 5 Современное общество

Современное общество Методы экономического анализа и стратегическое управление промышленным производством: SWOT-анализ

Методы экономического анализа и стратегическое управление промышленным производством: SWOT-анализ Организация деятельности торгово-промышленных палат

Организация деятельности торгово-промышленных палат Хятад улсын бүс нутгийн асуудал

Хятад улсын бүс нутгийн асуудал Innowacje w gospodarce opartej na wiedzy (GOW)

Innowacje w gospodarce opartej na wiedzy (GOW) Онлайн-курсы (на примере платформы coursera.org)

Онлайн-курсы (на примере платформы coursera.org) Дроби, проценты, пропорции в задачах с экономическим содержанием

Дроби, проценты, пропорции в задачах с экономическим содержанием Рыночные реформы в экономике России конца XX века

Рыночные реформы в экономике России конца XX века