- Основной капитал предприятия

Содержание

- 2. 1.Основной капитал предприятия и его структура. Классификация основных фондов. 2.Показатели оценки основных фондов. 3.Амортизационная политика предприятия.

- 3. 1.Основной капитал предприятия и его структура Основной капитал предприятия представлен в первом разделе актива баланса (внеоборотные

- 4. Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

- 5. Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на долгосрочный период и приносящие

- 6. Основные средства – длительно используемые средства производства, участвующие в производстве в течение многих циклов, стоимостью свыше

- 7. Финансовые вложения – вложения на срок более одного года в ценные бумаги других организаций, в уставные

- 8. По видам: Здания. Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.). Силовые машины и

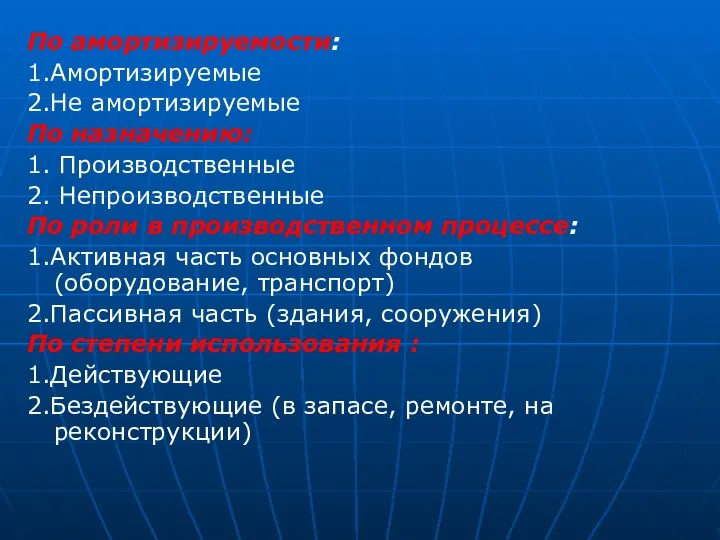

- 9. По амортизируемости: 1.Амортизируемые 2.Не амортизируемые По назначению: 1. Производственные 2. Непроизводственные По роли в производственном процессе:

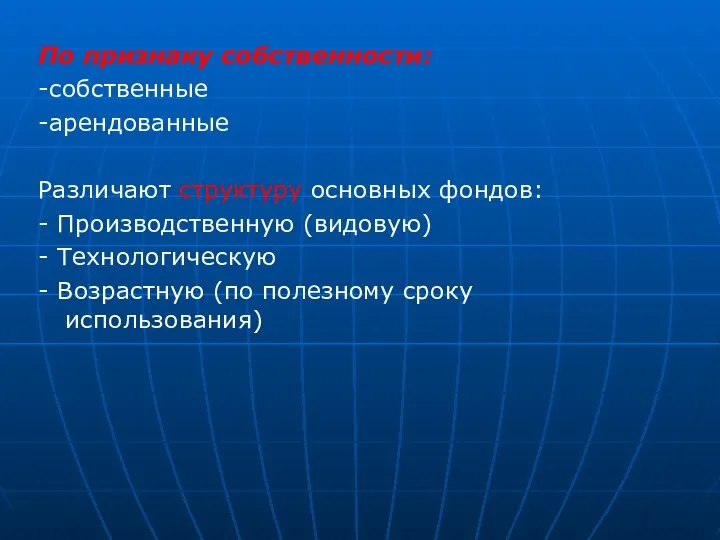

- 10. По признаку собственности: -собственные -арендованные Различают структуру основных фондов: - Производственную (видовую) - Технологическую - Возрастную

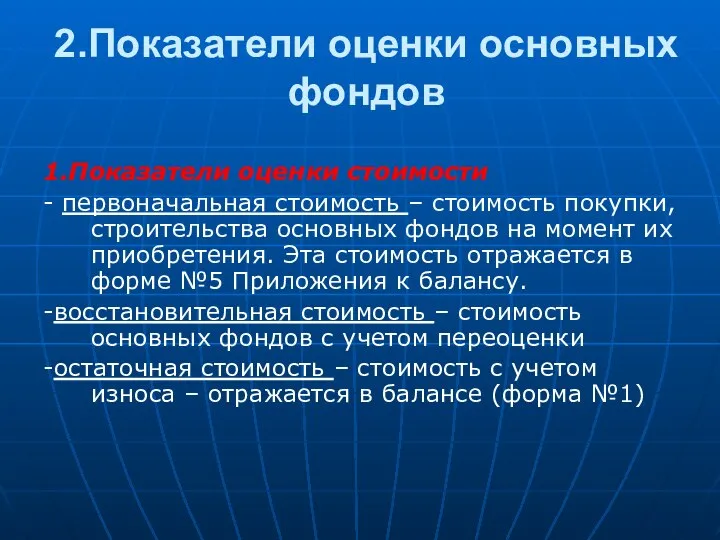

- 11. 2.Показатели оценки основных фондов 1.Показатели оценки стоимости - первоначальная стоимость – стоимость покупки, строительства основных фондов

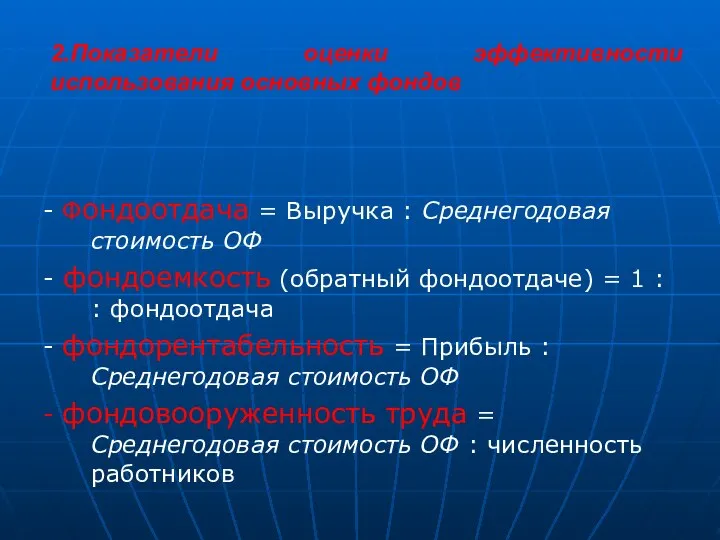

- 12. 2.Показатели оценки эффективности использования основных фондов - Фондоотдача = Выручка : Среднегодовая стоимость ОФ - фондоемкость

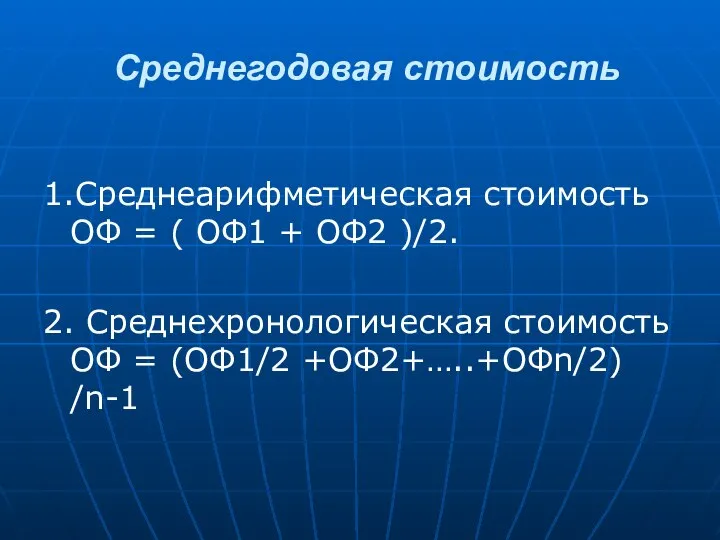

- 13. Среднегодовая стоимость 1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2. 2. Среднехронологическая стоимость ОФ =

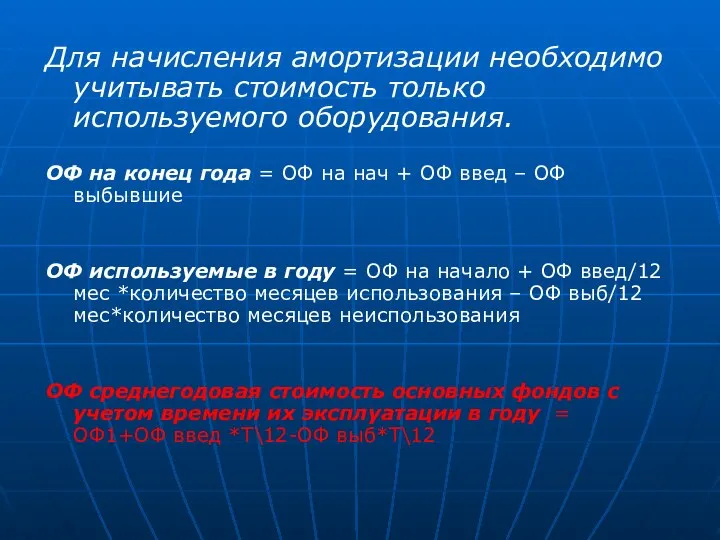

- 14. Для начисления амортизации необходимо учитывать стоимость только используемого оборудования. ОФ на конец года = ОФ на

- 15. 3. Показатели движения К выбытия = ОФ выбывшие/ОФ на начало года по первонач стоимости К ввода

- 16. 3.Амортизационная политика предприятия Амортизация – процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию. Объектами

- 17. Сумма амортизации – величина износа основных фондов за определенный период выраженная в денежной форме. Она определяется

- 18. При выборе способа амортизации предприятие должно обеспечить: Максимальную чистую прибыль Необходимую сумму амортизации Минимальную налогооблагаемую прибыль

- 19. Способы амортизации В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов амортизации: 1.Линейный 2.Ускоренные

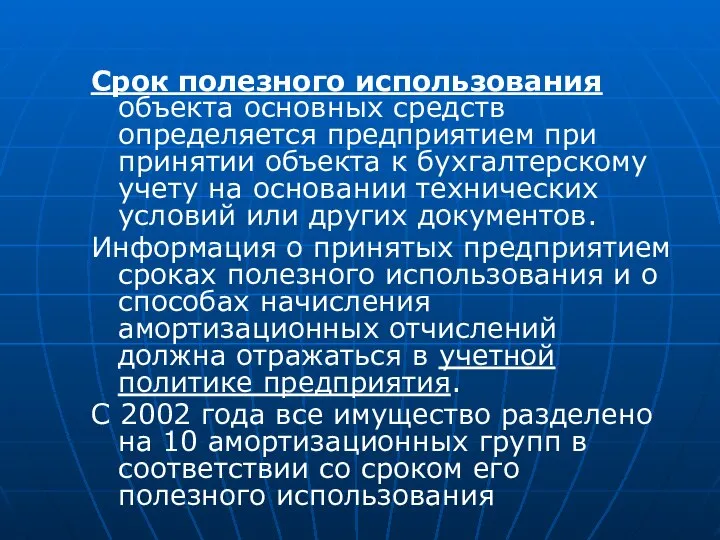

- 20. Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету на основании

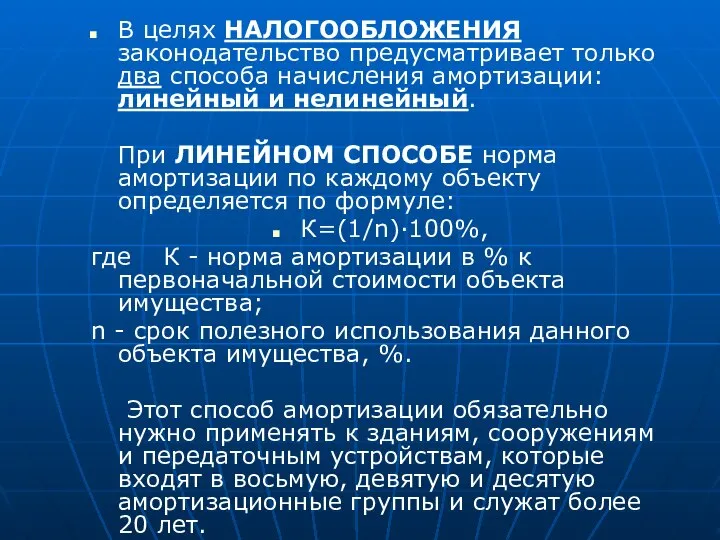

- 21. В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и нелинейный. При ЛИНЕЙНОМ СПОСОБЕ

- 22. При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле: К = (2/n)·100%. Применяется способ для 1-7

- 23. До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту амортизируемого имущества. При этом,

- 24. С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта. Изменения в Налоговом Кодексе РФ

- 25. В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ МЕТОДОМ, который позволит оптимизировать

- 26. Нормы амортизации по группам имущества

- 28. Скачать презентацию

1.Основной капитал предприятия и его структура. Классификация основных фондов.

2.Показатели оценки основных

1.Основной капитал предприятия и его структура. Классификация основных фондов.

2.Показатели оценки основных

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Основные средства – длительно используемые средства производства, участвующие в производстве в

Основные средства – длительно используемые средства производства, участвующие в производстве в

Финансовые вложения – вложения на срок более одного года в ценные

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

Сумма амортизации – величина износа основных фондов за определенный период выраженная

Сумма амортизации – величина износа основных фондов за определенный период выраженная

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

Нормы амортизации по группам имущества

Нормы амортизации по группам имущества

Економіка праці і соціально-трудові відносини

Економіка праці і соціально-трудові відносини ИКТ-сектор. Переходная экономика Республики Беларусь

ИКТ-сектор. Переходная экономика Республики Беларусь Современные перспективы развития логистики во внешнеэкономической деятельности

Современные перспективы развития логистики во внешнеэкономической деятельности Основные фонды предприятия. Понятие, состав и структура

Основные фонды предприятия. Понятие, состав и структура Public Economics

Public Economics Кейс KPMG

Кейс KPMG Сущность и система собственности в современной экономике

Сущность и система собственности в современной экономике Еуропалық интергацияны нығайтудағы негізгі тарихи оқиғалар

Еуропалық интергацияны нығайтудағы негізгі тарихи оқиғалар Экономическая политика: теоретико-методологические подходы

Экономическая политика: теоретико-методологические подходы Налоги. Принцип экономической эффективности

Налоги. Принцип экономической эффективности Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Отчет о прохождении практики. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Отчет о прохождении практики. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Экономический рост

Экономический рост Сравнительная характеристика командно-плановой и рыночной экономики экономических систем

Сравнительная характеристика командно-плановой и рыночной экономики экономических систем Халықаралық экономикалық ұйымдар

Халықаралық экономикалық ұйымдар Нормирование труда

Нормирование труда Великая депрессия

Великая депрессия Анализ производства и реализации продукции. (тема 10)

Анализ производства и реализации продукции. (тема 10) Россияне на рынке труда

Россияне на рынке труда Анализ мирового рынка высоких технологий

Анализ мирового рынка высоких технологий Основные средства торгового предприятия

Основные средства торгового предприятия Формирование системы управления региональным потенциалом ипотеки

Формирование системы управления региональным потенциалом ипотеки Қазақстадағы шетел мұнай компанялары

Қазақстадағы шетел мұнай компанялары Санкт-Петербург

Санкт-Петербург Место и роль России в мировом хозяйстве

Место и роль России в мировом хозяйстве Экономика: наука и хозяйство

Экономика: наука и хозяйство Выгоды добровольного обмена. Условия взаимовыгодной и безубыточной торговли. Понятие экономической системы

Выгоды добровольного обмена. Условия взаимовыгодной и безубыточной торговли. Понятие экономической системы Экономика для юристов. Типовые задачи для 3 модуля

Экономика для юристов. Типовые задачи для 3 модуля