- Понятие и сущность основных фондов предприятия

Содержание

- 2. План лекции Понятие и сущность основных фондов предприятия Классификация основных фондов предприятия Оценка основных фондов предприятия

- 3. Сущность и понятие основных фондов Основные фонды предприятия – это средства труда, которые действуют в процессе

- 4. Сущность и понятие основных фондов С точки зрения бухгалтерского учета, к основным фондам относятся средства труда

- 5. Сущность и понятие основных фондов Основные производственные фонды = Внеоборотные активы = Иммобилизованные активы

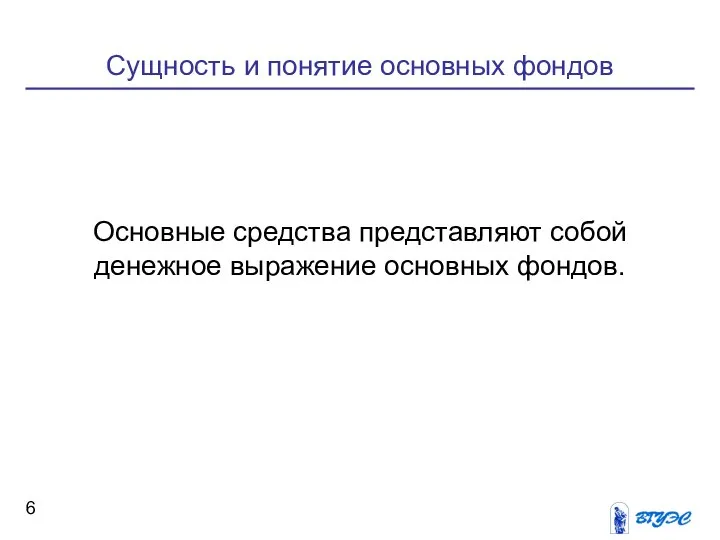

- 6. Сущность и понятие основных фондов Основные средства представляют собой денежное выражение основных фондов.

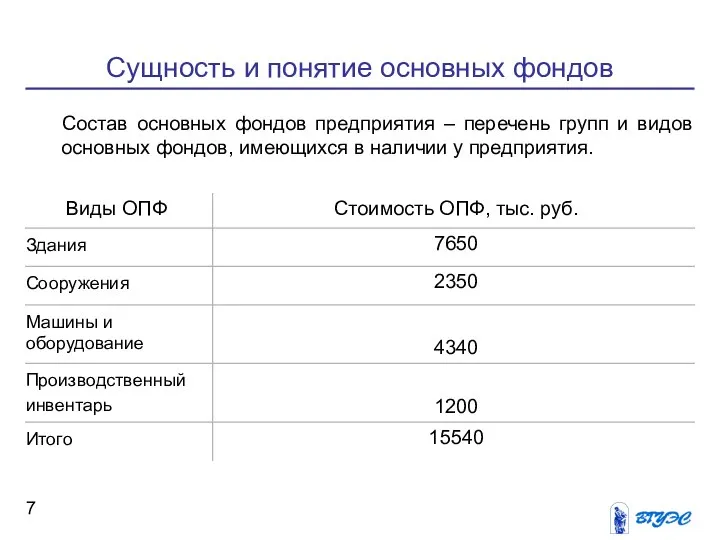

- 7. Сущность и понятие основных фондов Состав основных фондов предприятия – перечень групп и видов основных фондов,

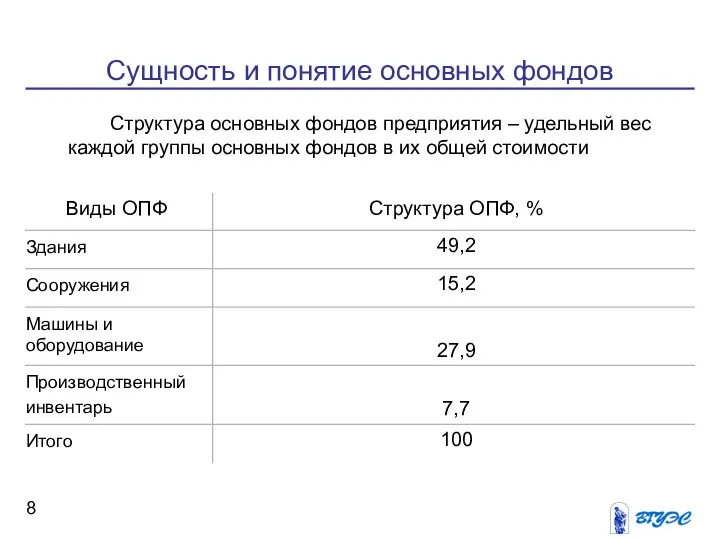

- 8. Сущность и понятие основных фондов Структура основных фондов предприятия – удельный вес каждой группы основных фондов

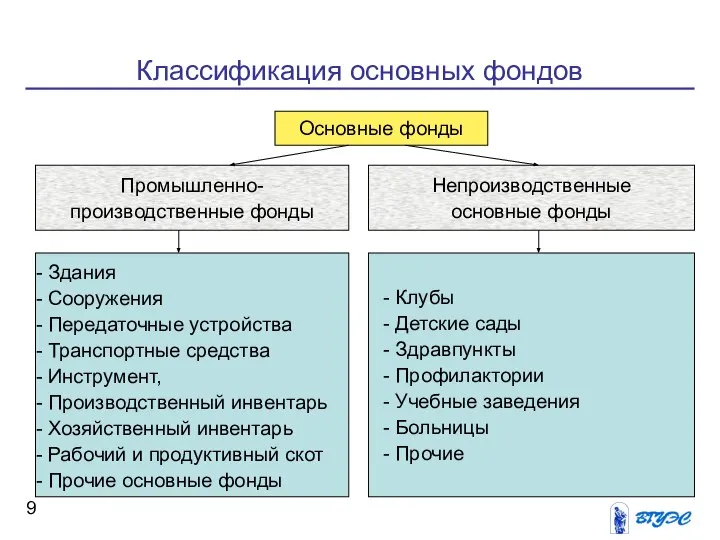

- 9. Классификация основных фондов Основные фонды Основные фонды Промышленно- производственные фонды Непроизводственные основные фонды - Здания -

- 10. Классификация основных фондов Промышленно-производственные основные фонды Активная часть фондов -Машины и оборудование -Транспортные средства -Инструмент -Другие

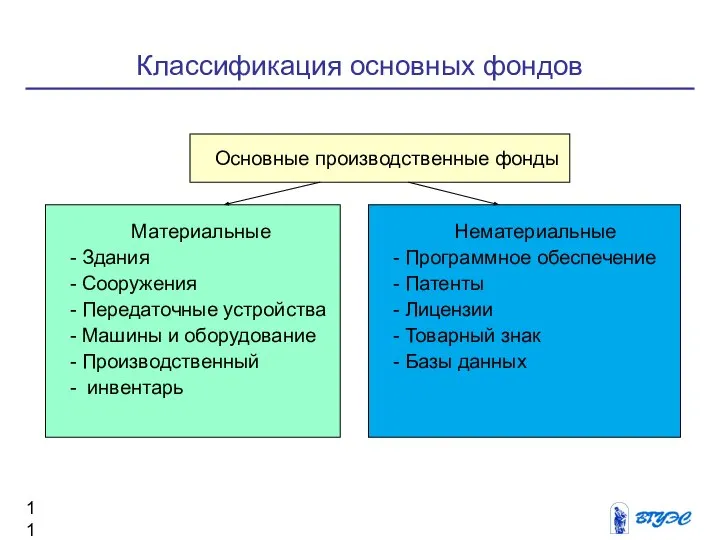

- 11. Классификация основных фондов Основные производственные фонды Основные производственные фонды Материальные Здания Сооружения Передаточные устройства Машины и

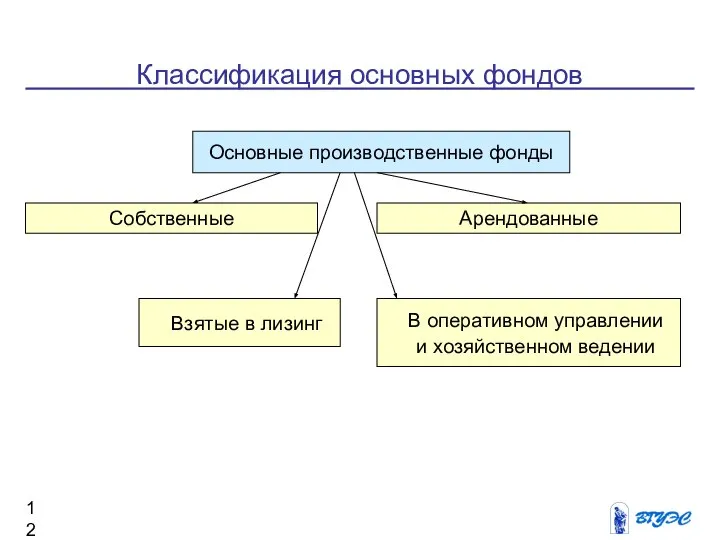

- 12. Классификация основных фондов Основные производственные фонды Основные производственные фонды Собственные Арендованные Взятые в лизинг В оперативном

- 13. Оценка основных фондов Для оценки основных фондов могут использоваться: - натуральные единицы измерения (натуральное измерение); -

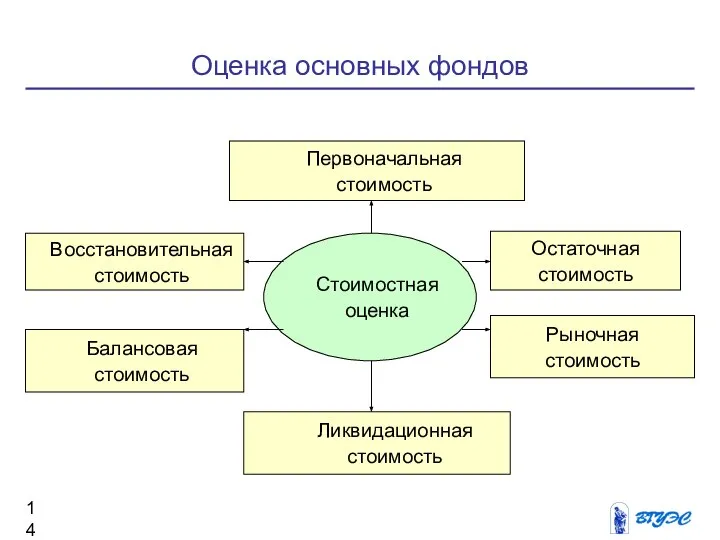

- 14. Оценка основных фондов Стоимостная оценка Первоначальная стоимость Остаточная стоимость Рыночная стоимость Восстановительная стоимость Балансовая стоимость Ликвидационная

- 15. Стоимостная оценка основных фондов Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся

- 16. Стоимостная оценка основных фондов Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью основных фондов

- 17. Стоимостная оценка основных фондов Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в современных условиях

- 18. Стоимостная оценка основных фондов Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных

- 19. Стоимостная оценка основных фондов Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов с учетом

- 20. Стоимостная оценка основных фондов Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они

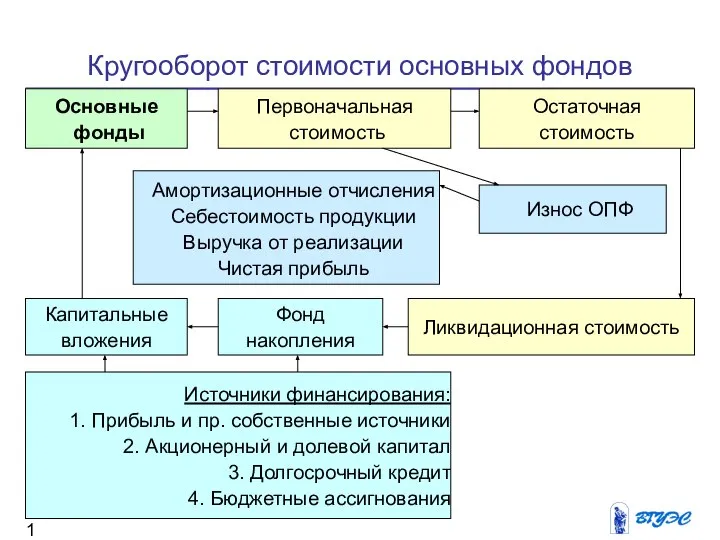

- 21. Кругооборот стоимости основных фондов Основные фонды Первоначальная стоимость Остаточная стоимость Износ ОПФ Капитальные вложения Фонд накопления

- 22. Износ основных фондов Износ основных фондов – это утрата первоначальной потребительской стоимости вследствие изнашивания, ветхости и

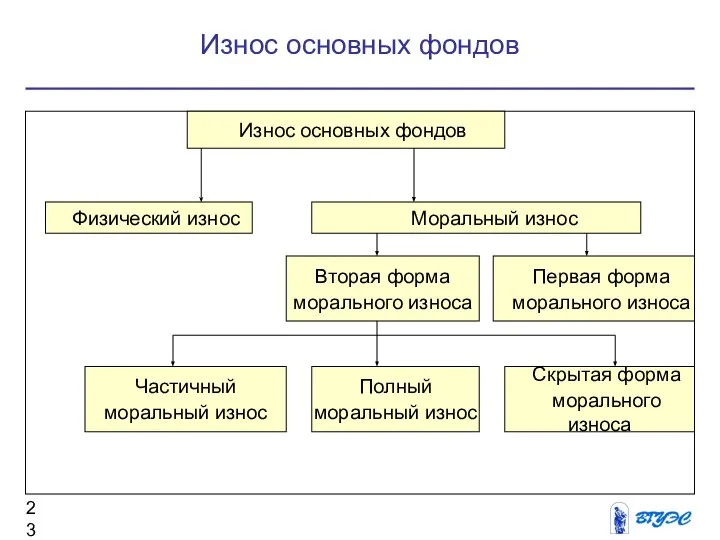

- 23. Износ основных фондов Износ основных фондов Физический износ Моральный износ Вторая форма морального износа Первая форма

- 24. Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов

- 25. Для определения физического износа ОПФ применяют два метода расчета: 1) По объему работ. 2) По сроку

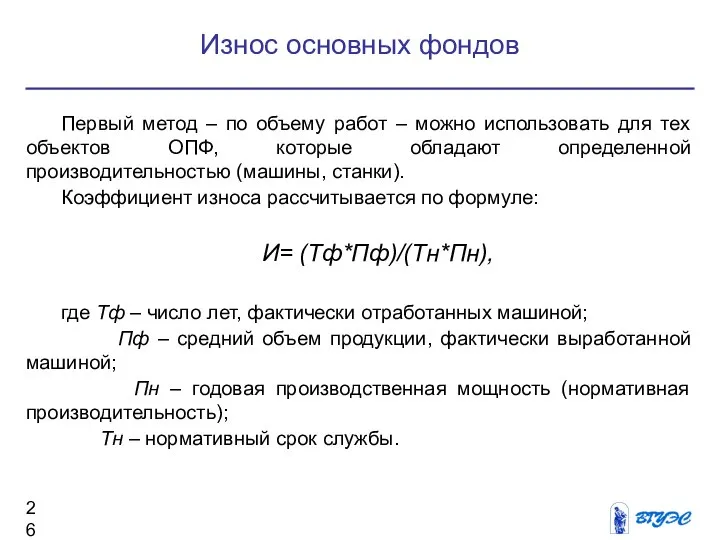

- 26. Первый метод – по объему работ – можно использовать для тех объектов ОПФ, которые обладают определенной

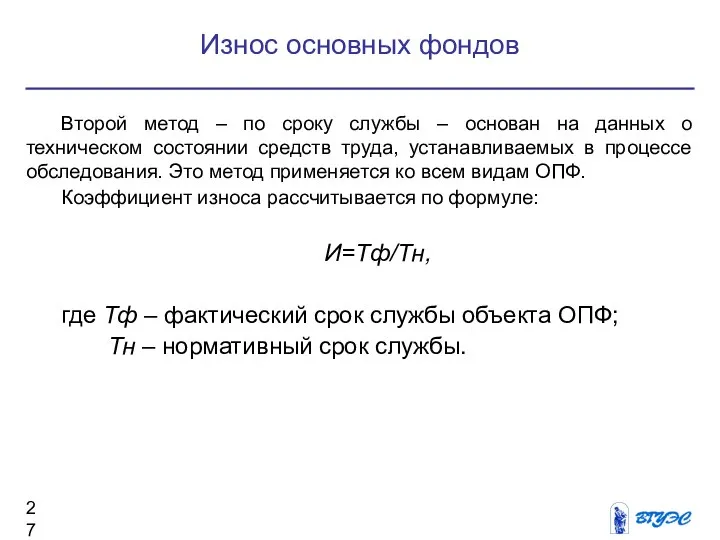

- 27. Второй метод – по сроку службы – основан на данных о техническом состоянии средств труда, устанавливаемых

- 28. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного

- 29. Моральный износ первого вида – это уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в

- 30. Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин

- 31. Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую

- 32. Процесс амортизации включает в себя: 1) списание износа, т. е. уменьшение стоимости используемого капитала; 2) включение

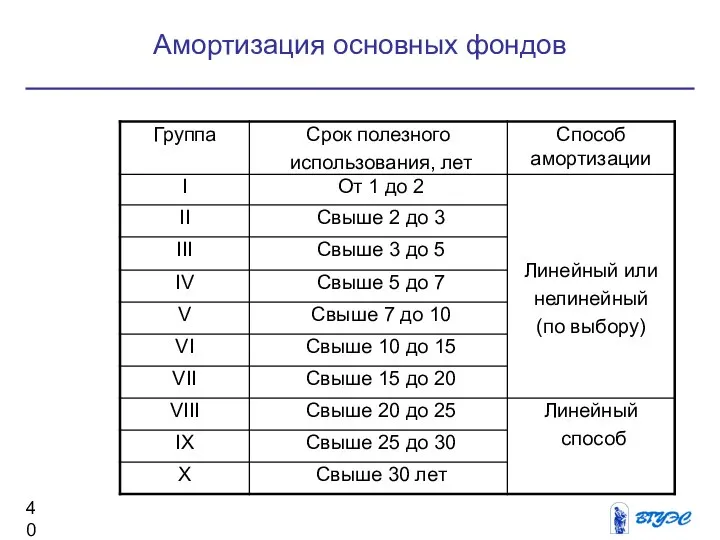

- 33. Объектом для начисления амортизации является амортизируемое имущество. Во второй части Налогового кодекса РФ (ст. 256) указано,

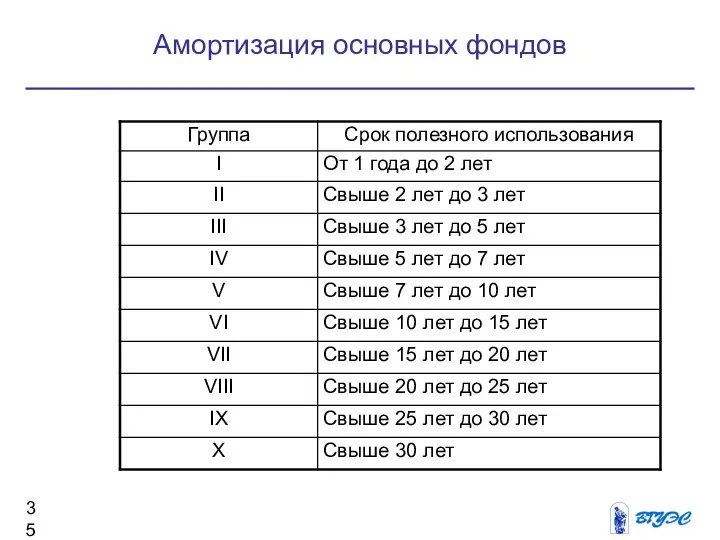

- 34. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Классификация основных средств,

- 35. Амортизация основных фондов

- 36. Срок полезного использования — период, в течение которого объект основных средств и (или) нематериальных активов служит

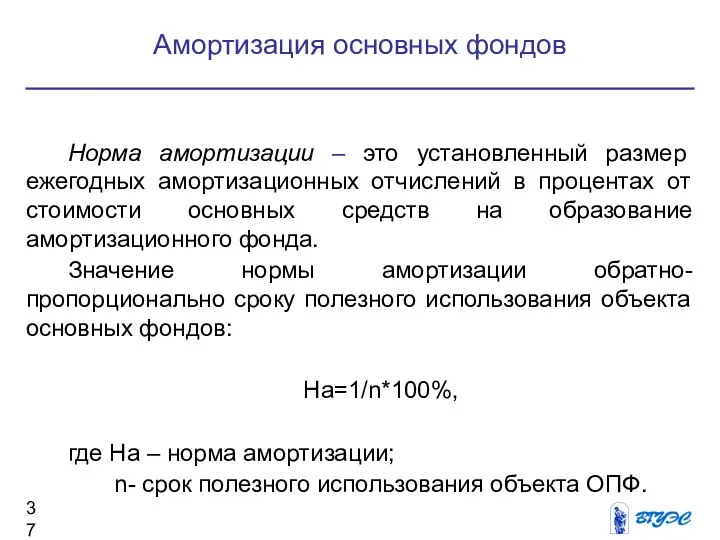

- 37. Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на

- 38. Амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы

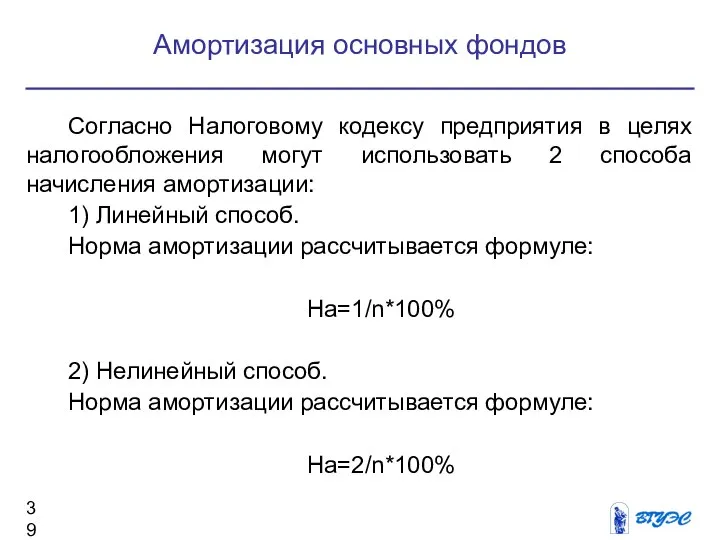

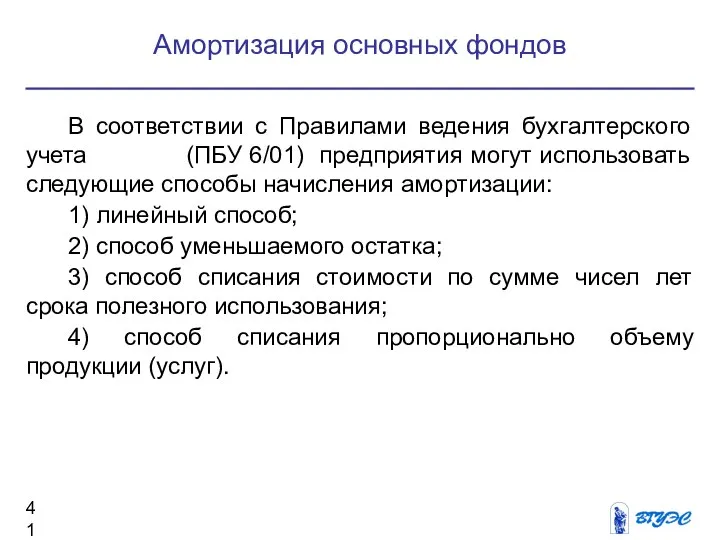

- 39. Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа начисления амортизации: 1) Линейный способ.

- 40. Амортизация основных фондов

- 41. В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут использовать следующие способы начисления амортизации:

- 42. Пример: Дано: Первоначальная стоимость компьютера – 20 тыс. руб. Срок полезного использования – 5 лет. Рассчитать:

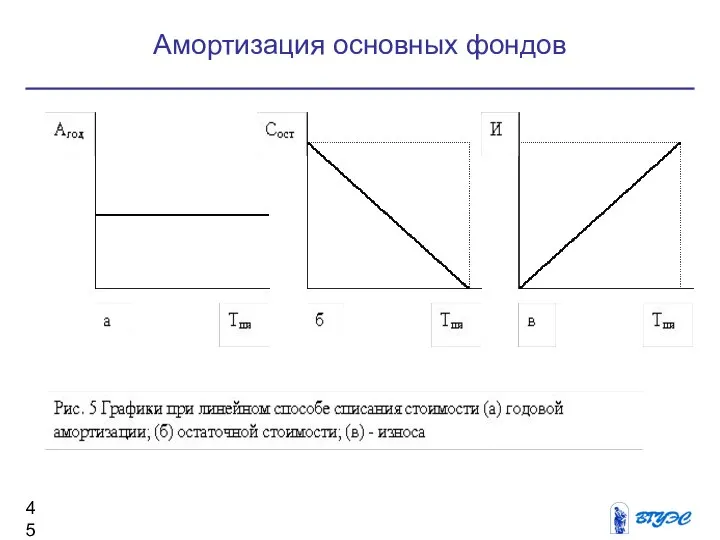

- 43. Расчет амортизационных отчислений линейным способом: Амортизация основных фондов

- 44. Расчет нормы амортизации при линейном способе: На=1/5*100%=20% Расчет годовых амортизационных отчислений при линейном способе: АО= Фп*На

- 45. Амортизация основных фондов

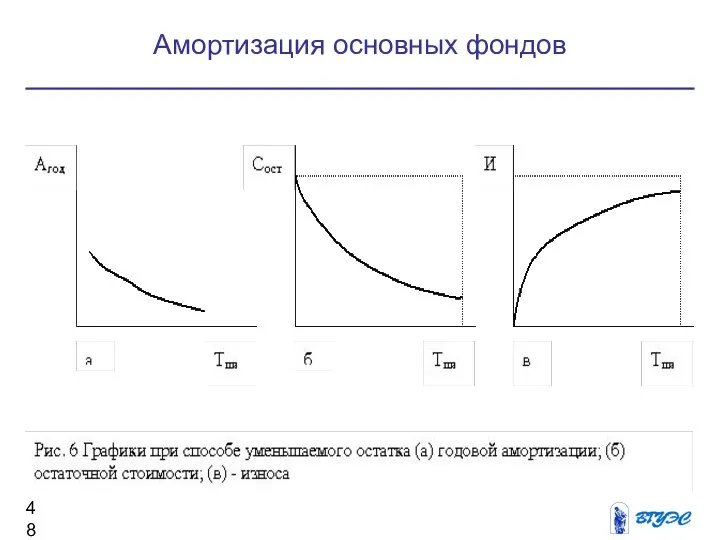

- 46. Амортизация основных фондов Расчет амортизации способом уменьшаемого остатка:

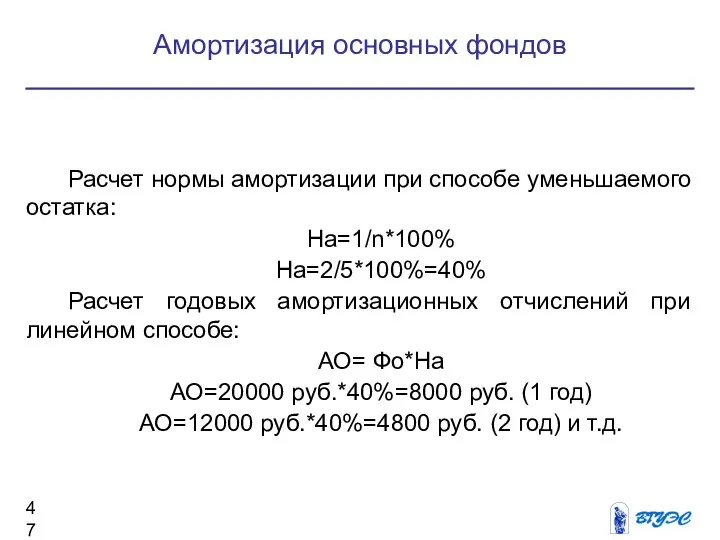

- 47. Расчет нормы амортизации при способе уменьшаемого остатка: На=1/n*100% На=2/5*100%=40% Расчет годовых амортизационных отчислений при линейном способе:

- 48. Амортизация основных фондов

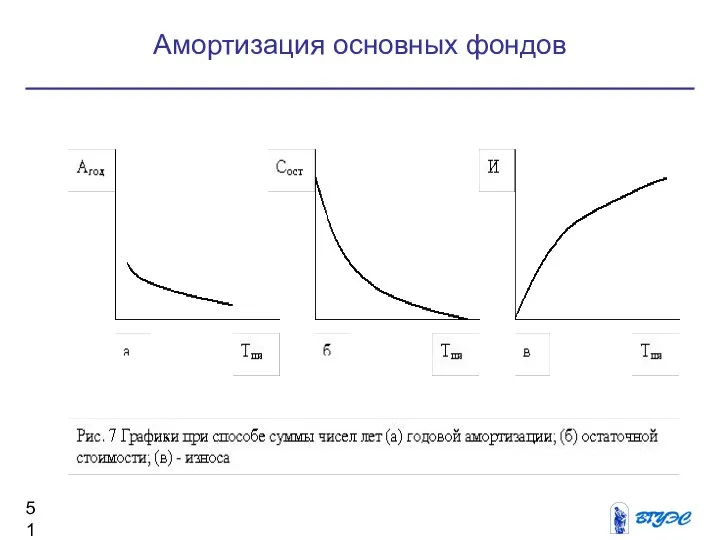

- 49. Амортизация основных фондов Расчет амортизационных отчислений способом списания пропорционально сумме чисел лет срока полезного использования:

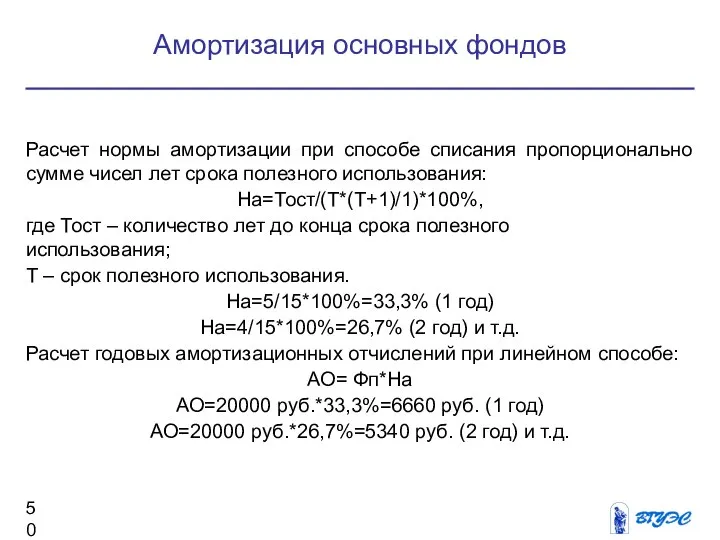

- 50. Расчет нормы амортизации при способе списания пропорционально сумме чисел лет срока полезного использования: На=Тост/(Т*(Т+1)/1)*100%, где Тост

- 51. Амортизация основных фондов

- 52. Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей: среднегодовую стоимость основных

- 53. Показатели движения основных фондов где С ср – среднегодовая стоимость основных фондов; С перв – стоимость

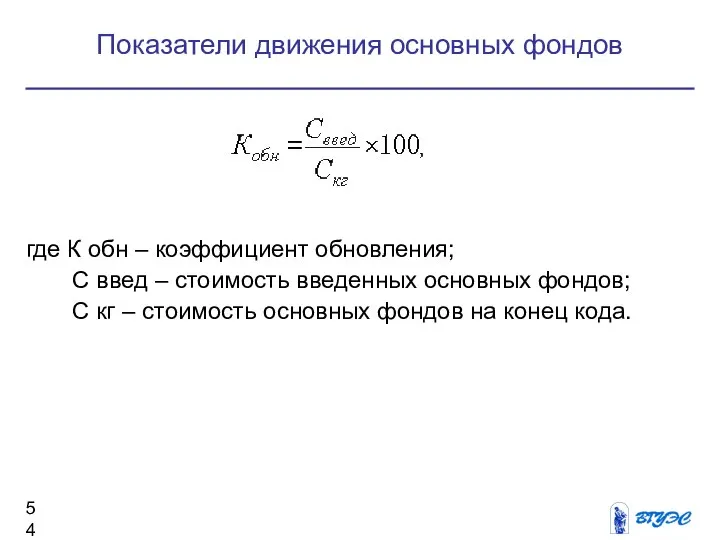

- 54. где К обн – коэффициент обновления; С введ – стоимость введенных основных фондов; С кг –

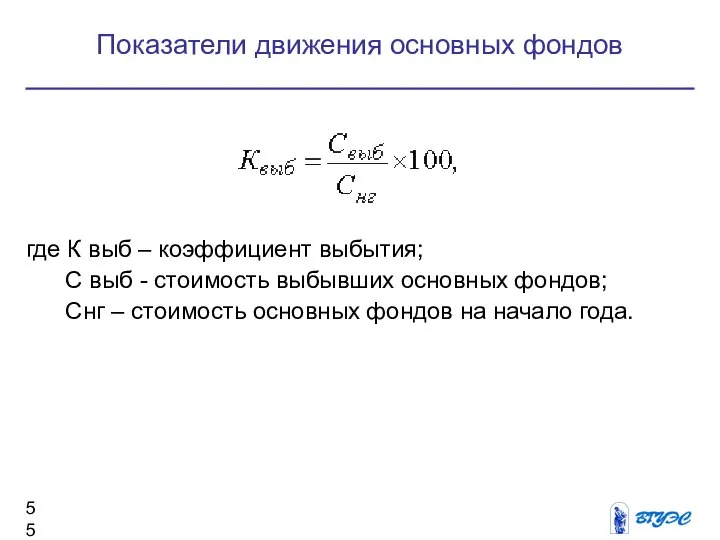

- 55. где К выб – коэффициент выбытия; С выб - стоимость выбывших основных фондов; Снг – стоимость

- 56. К рост = Скг/С нг*100%, где К рост – коэффициент роста; Скг – стоимость основных фондов

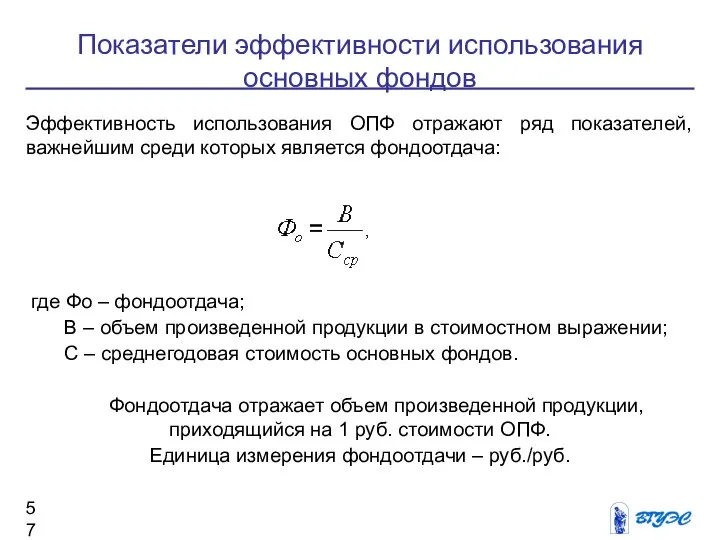

- 57. Эффективность использования ОПФ отражают ряд показателей, важнейшим среди которых является фондоотдача: где Фо – фондоотдача; В

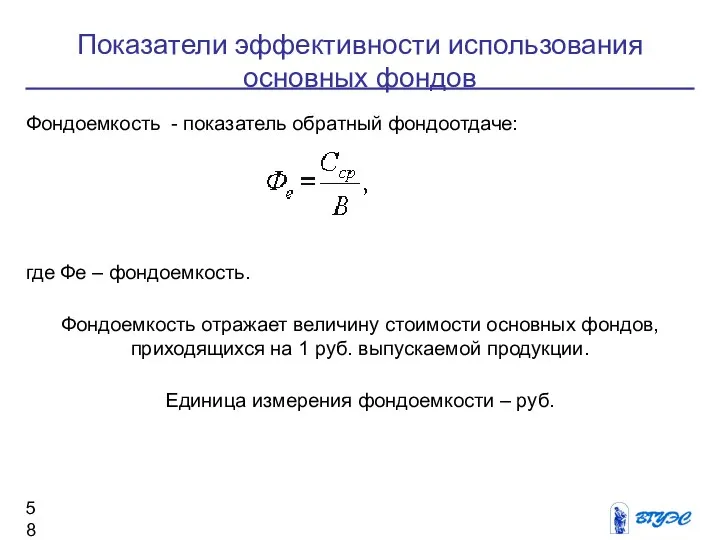

- 58. Фондоемкость - показатель обратный фондоотдаче: где Фе – фондоемкость. Фондоемкость отражает величину стоимости основных фондов, приходящихся

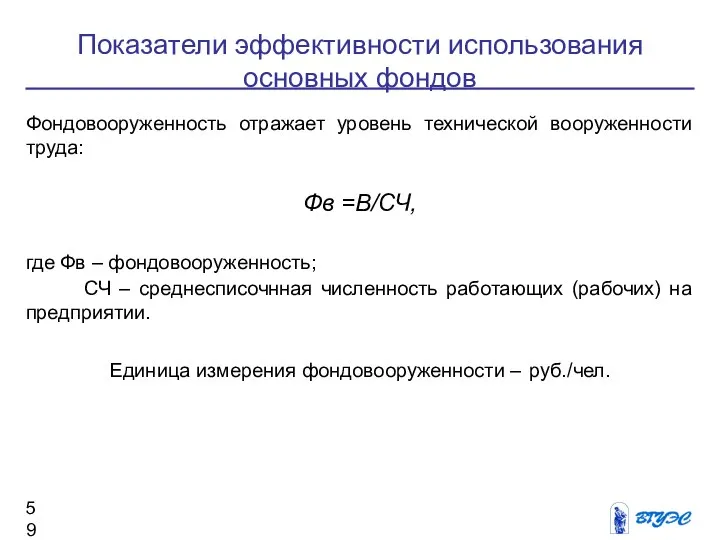

- 59. Фондовооруженность отражает уровень технической вооруженности труда: Фв =В/СЧ, где Фв – фондовооруженность; СЧ – среднесписочнная численность

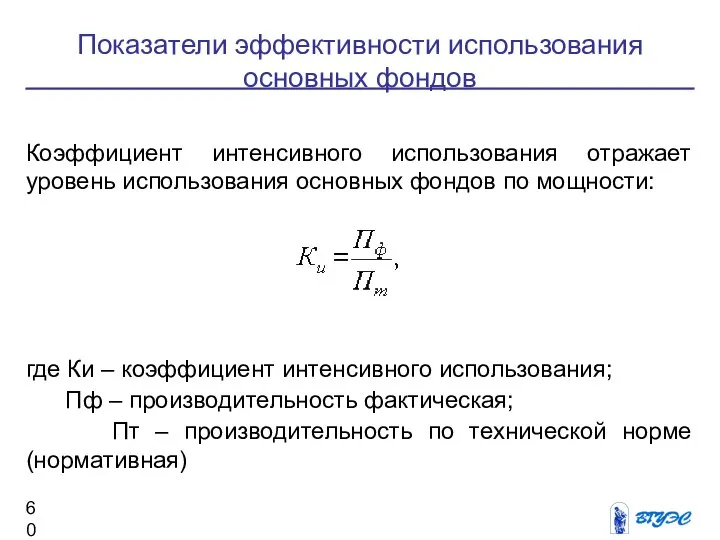

- 60. Коэффициент интенсивного использования отражает уровень использования основных фондов по мощности: где Ки – коэффициент интенсивного использования;

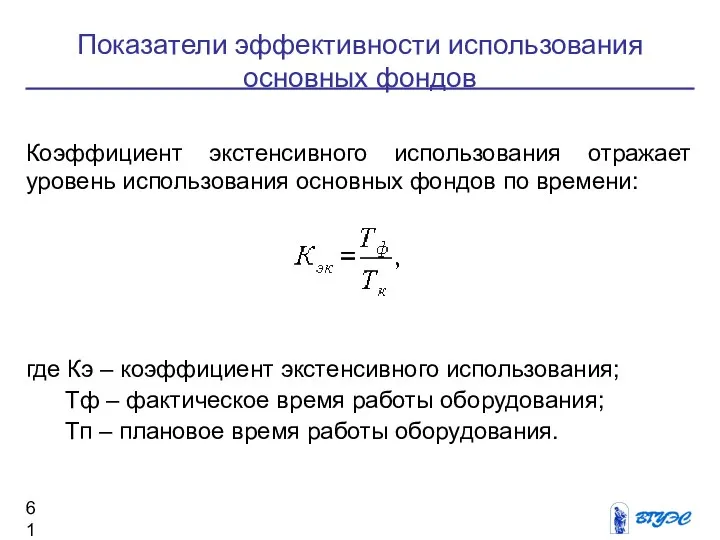

- 61. Коэффициент экстенсивного использования отражает уровень использования основных фондов по времени: где Кэ – коэффициент экстенсивного использования;

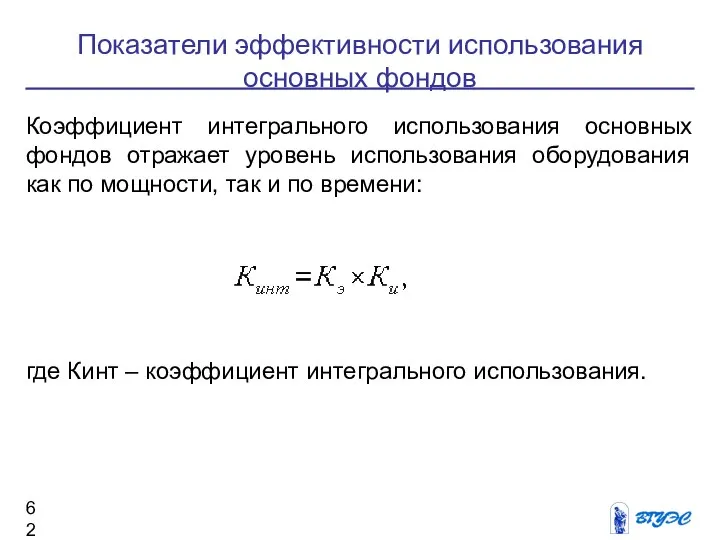

- 62. Коэффициент интегрального использования основных фондов отражает уровень использования оборудования как по мощности, так и по времени:

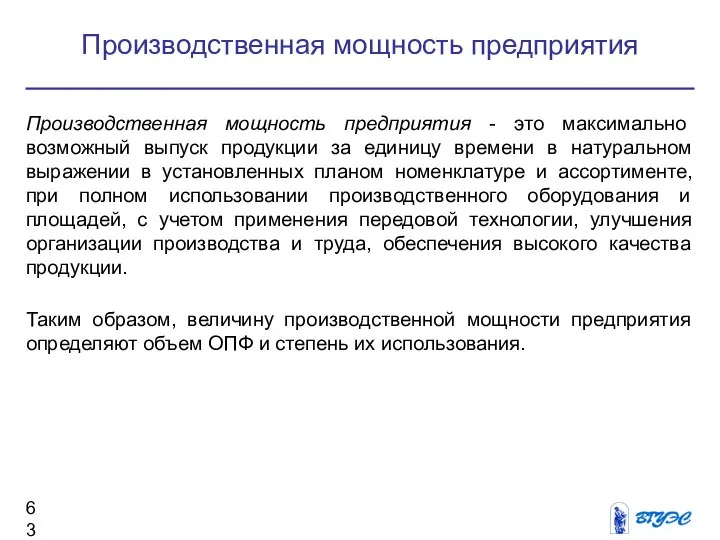

- 63. Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу времени в натуральном выражении в

- 64. Производственная мощность (М) предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, которые выполняют основные

- 65. Среднегодовая производственная мощность определяется по формуле: Мср = Мн + (Мвв × n) / 12 –

- 66. Производственная мощность предприятия Производственная мощность Входная на 1 января 2...г. Выходная на 1 января 2...г. (исходящая)

- 67. 1. Дайте понятие основные фонды. Каково их назначение и по каким признакам их классифицируют на предприятии?

- 68. Рекомендуемая литература 1. Экономика предприятия / Грибов В.П., Грузинов В.П. —Москва: Финансы и статистика, 2006 2.

- 70. Скачать презентацию

План лекции

Понятие и сущность основных фондов предприятия

Классификация основных фондов предприятия

Оценка основных

План лекции

Понятие и сущность основных фондов предприятия

Классификация основных фондов предприятия

Оценка основных

Сущность и понятие основных фондов

Основные фонды предприятия – это средства труда,

Основные фонды предприятия – это средства труда,

Сущность и понятие основных фондов

С точки зрения бухгалтерского учета, к основным

С точки зрения бухгалтерского учета, к основным

Сущность и понятие основных фондов

Основные производственные фонды

=

Внеоборотные активы

=

Иммобилизованные

Основные производственные фонды

=

Внеоборотные активы

=

Иммобилизованные

Сущность и понятие основных фондов

Основные средства представляют собой денежное выражение основных

Основные средства представляют собой денежное выражение основных

Сущность и понятие основных фондов

Состав основных фондов предприятия – перечень групп

Состав основных фондов предприятия – перечень групп

Сущность и понятие основных фондов

Структура основных фондов предприятия – удельный вес

Структура основных фондов предприятия – удельный вес

Классификация основных фондов

Основные фонды

Основные фонды

Промышленно-

производственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные

Основные фонды

Основные фонды

Промышленно-

производственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные

Классификация основных фондов

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Передаточные устройства

Машины и

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Передаточные устройства

Машины и

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Собственные

Арендованные

Взятые в лизинг

В оперативном управлении

и

Основные производственные фонды

Основные производственные фонды

Собственные

Арендованные

Взятые в лизинг

В оперативном управлении

и

Оценка основных фондов

Для оценки основных фондов могут использоваться:

- натуральные единицы измерения

Для оценки основных фондов могут использоваться:

- натуральные единицы измерения

Оценка основных фондов

Стоимостная

оценка

Первоначальная

стоимость

Остаточная

стоимость

Рыночная

стоимость

Восстановительная

стоимость

Балансовая

стоимость

Ликвидационная

стоимость

Стоимостная

оценка

Первоначальная

стоимость

Остаточная

стоимость

Рыночная

стоимость

Восстановительная

стоимость

Балансовая

стоимость

Ликвидационная

стоимость

Стоимостная оценка основных фондов

Первоначальная стоимость основных фондов — это стоимость

Первоначальная стоимость основных фондов — это стоимость

Стоимостная оценка основных фондов

Остаточная стоимость – это разница между

Остаточная стоимость – это разница между

Стоимостная оценка основных фондов

Восстановительная стоимость - представляет собой стоимость воспроизводства

Восстановительная стоимость - представляет собой стоимость воспроизводства

Стоимостная оценка основных фондов

Ликвидационная стоимость – это стоимость реализации изношенных

Ликвидационная стоимость – это стоимость реализации изношенных

Стоимостная оценка основных фондов

Рыночная стоимость – наиболее вероятная цена продажи

Рыночная стоимость – наиболее вероятная цена продажи

Стоимостная оценка основных фондов

Балансовая стоимость – это стоимость объектов с

Балансовая стоимость – это стоимость объектов с

Кругооборот стоимости основных фондов

Основные

фонды

Первоначальная

стоимость

Остаточная

стоимость

Износ ОПФ

Капитальные

вложения

Фонд

накопления

Ликвидационная стоимость

Источники

Основные

фонды

Первоначальная

стоимость

Остаточная

стоимость

Износ ОПФ

Капитальные

вложения

Фонд

накопления

Ликвидационная стоимость

Источники

Износ основных фондов

Износ основных фондов – это утрата первоначальной потребительской

Износ основных фондов – это утрата первоначальной потребительской

Износ основных фондов

Износ основных фондов

Физический износ

Моральный износ

Вторая форма

морального износа

Первая форма

морального

Износ основных фондов

Физический износ

Моральный износ

Вторая форма

морального износа

Первая форма

морального

Физический износ – это изменение механических, физических, химических и других свойств

Для определения физического износа ОПФ применяют

два метода расчета:

1) По объему работ.

2)

Для определения физического износа ОПФ применяют

два метода расчета:

1) По объему работ.

2)

Первый метод – по объему работ – можно использовать для тех

Первый метод – по объему работ – можно использовать для тех

Второй метод – по сроку службы – основан на данных о

Второй метод – по сроку службы – основан на данных о

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных

Моральный износ первого вида – это уменьшение стоимости машин или оборудования

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной

Процесс амортизации включает в себя:

1) списание износа, т. е. уменьшение стоимости

1) списание износа, т. е. уменьшение стоимости

Объектом для начисления амортизации является амортизируемое имущество.

Во второй части Налогового кодекса

Во второй части Налогового кодекса

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его

Амортизация основных фондов

Амортизация основных фондов

Срок полезного использования — период, в течение которого объект основных средств

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Амортизационные отчисления – это часть стоимости основных средств, которая в каждый

Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа

Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа

Амортизация основных фондов

Амортизация основных фондов

В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут

В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут

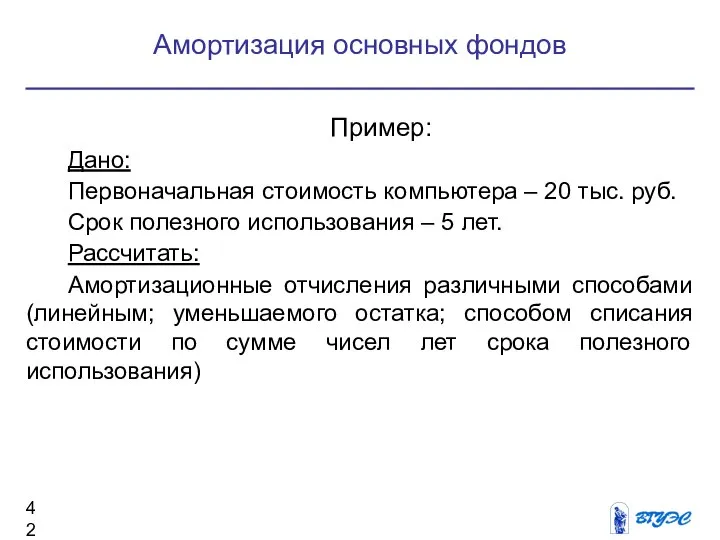

Пример:

Дано:

Первоначальная стоимость компьютера – 20 тыс. руб.

Срок полезного использования –

Пример:

Дано:

Первоначальная стоимость компьютера – 20 тыс. руб.

Срок полезного использования –

Расчет амортизационных отчислений линейным способом:

Амортизация основных фондов

Расчет амортизационных отчислений линейным способом:

Амортизация основных фондов

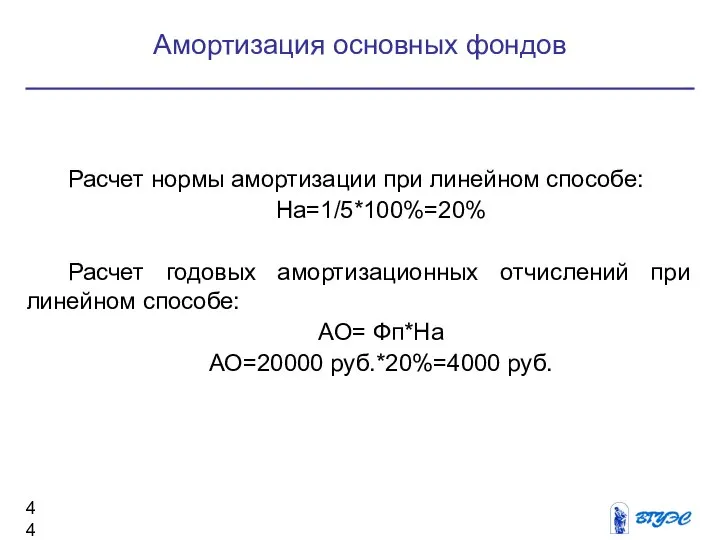

Расчет нормы амортизации при линейном способе:

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

Амортизация основных фондов

Амортизация основных фондов

Расчет амортизации способом уменьшаемого остатка:

Расчет амортизации способом уменьшаемого остатка:

Расчет нормы амортизации при способе уменьшаемого остатка:

На=1/n*100%

На=2/5*100%=40%

Расчет годовых амортизационных отчислений при

На=1/n*100%

На=2/5*100%=40%

Расчет годовых амортизационных отчислений при

Амортизация основных фондов

Амортизация основных фондов

Амортизация основных фондов

Расчет амортизационных отчислений способом списания пропорционально сумме чисел лет

Амортизация основных фондов

Расчет амортизационных отчислений способом списания пропорционально сумме чисел лет

Расчет нормы амортизации при способе списания пропорционально сумме чисел лет срока

Амортизация основных фондов

Амортизация основных фондов

Для оценки процессов движения основных фондов и характера их изменений рассчитывают

Показатели движения основных фондов

где С ср – среднегодовая стоимость основных фондов;

Показатели движения основных фондов

где С ср – среднегодовая стоимость основных фондов;

где К обн – коэффициент обновления;

С введ – стоимость введенных

где К обн – коэффициент обновления;

С введ – стоимость введенных

где К выб – коэффициент выбытия;

С выб - стоимость выбывших

где К выб – коэффициент выбытия;

С выб - стоимость выбывших

К рост = Скг/С нг*100%,

где К рост – коэффициент роста;

Скг

где К рост – коэффициент роста;

Скг

Эффективность использования ОПФ отражают ряд показателей, важнейшим среди которых является фондоотдача:

где

Эффективность использования ОПФ отражают ряд показателей, важнейшим среди которых является фондоотдача:

где

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Коэффициент интенсивного использования отражает уровень использования основных фондов по мощности:

где Ки

где Ки

Коэффициент экстенсивного использования отражает уровень использования основных фондов по времени:

где Кэ

где Кэ

Коэффициент интегрального использования основных фондов отражает уровень использования оборудования как по

Коэффициент интегрального использования основных фондов отражает уровень использования оборудования как по

Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу

Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу

Производственная мощность (М) предприятия определяется по мощности ведущих производственных цехов, участков

Среднегодовая производственная мощность определяется по формуле:

Мср = Мн + (Мвв ×

Мср = Мн + (Мвв ×

Производственная мощность предприятия

Производственная

мощность

Входная на 1 января 2...г.

Выходная на 1 января

Производственная

мощность

Входная на 1 января 2...г.

Выходная на 1 января

1. Дайте понятие основные фонды. Каково их назначение и по каким

1. Дайте понятие основные фонды. Каково их назначение и по каким

Рекомендуемая литература

1. Экономика предприятия / Грибов В.П., Грузинов В.П. —Москва: Финансы

1. Экономика предприятия / Грибов В.П., Грузинов В.П. —Москва: Финансы

Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Рагнар Антон Киттил Фриш

Рагнар Антон Киттил Фриш Организация и информационная база экономического анализа. (Тема 2)

Организация и информационная база экономического анализа. (Тема 2) Экономика Китая

Экономика Китая Экономика организации

Экономика организации Ринок праці як економічна модель

Ринок праці як економічна модель Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества John Maynard Keynes

John Maynard Keynes Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Понятие экономики

Понятие экономики Решение задач по экономике с применением математических функций в Microsoft Excel

Решение задач по экономике с применением математических функций в Microsoft Excel Управление природопользованием и его инструменты

Управление природопользованием и его инструменты Междисциплинарные исследования в экономике

Междисциплинарные исследования в экономике Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2)

Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2) Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Методология маржинализма. Лозаннская школа

Методология маржинализма. Лозаннская школа არსებული ეკონომიკური ურთიერთობები

არსებული ეკონომიკური ურთიერთობები Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года

Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года Презентация Таможенная политика в период складывания единого централизованного государства.

Презентация Таможенная политика в период складывания единого централизованного государства. Рыночная экономика

Рыночная экономика Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Направленная торговля и торговля волатильностью на ФОРТС. Применение фьючерса на Российский индекс волатильности RTSVX

Направленная торговля и торговля волатильностью на ФОРТС. Применение фьючерса на Российский индекс волатильности RTSVX Основные показатели эффективности проекта освоения месторождения

Основные показатели эффективности проекта освоения месторождения Макет проекта

Макет проекта Анализ безубыточности предприятия

Анализ безубыточности предприятия