- Қаржы инвестицияларының есебі

Содержание

- 2. Инвестиция Инвестиция (латынша іnvestіre – киіндіру) – табыс алу, меншікті капиталын молайту, елдің материалдық байлығы мен

- 3. Инвестицияның түрлері Нақты инвестициялар – капиталдың өнеркәсіпке, ауыл шаруашылығына,құрылысқа және т.б. жұмсалымы. Қаржы инвестициялары – мемлекеттен,

- 4. Қаржылық инвестициялар Қаржылық инвестицияларды бағалау. Қаржы инвестициялары - субъектілер сатып алу мақсатында иеленетін активтер:проценттер, дивидендтер және

- 5. Қысқа мерзімді қаржы инвестицияларын есепке алу Егер қысқа мерзімді қаржы инвестициялары сатып алу және ағымдағы құнның

- 6. Ұзақ мерзімді инвестицияларды есепке алу . Жылжымайтын мүлікке инвестицияларға ие субъектілер бұл инвестицияларды ұзақ мерзімді қаржы

- 7. 2200, «Үлестік қатысу әдісімен есепке алынған инвестициялар» деген бөлімше, үлестік қатысу әдісі бойынша есепке алынған инвестицияларды

- 8. 2300 «Жылжымайтын мүлікке инвестициялар» деген бөлімше жылжымайтын мүлікке салынған инвестицияларды есепке алуға арналған. Жылжымайтын мүлікті инвестициялау

- 9. Инвестициялардың синтетикалық және талдамалық есебі 1120 " Өзге жалпы пайда арқылы әділ құн бойынша бағаланған қысқа

- 10. Инвестициялық бағдарлама Іс - шаралардың мазмұны, Мерзімі, ресурстары және өткізілетін орны, мақсатқа қол жеткізуге бағытталған іс-қимылдар

- 13. Скачать презентацию

Инвестиция

Инвестиция (латынша іnvestіre – киіндіру) – табыс алу, меншікті капиталын молайту, елдің материалдық байлығы

Инвестиция

Инвестиция (латынша іnvestіre – киіндіру) – табыс алу, меншікті капиталын молайту, елдің материалдық байлығы

Инвестицияның түрлері

Нақты инвестициялар – капиталдың өнеркәсіпке, ауыл шаруашылығына,құрылысқа және т.б. жұмсалымы.

Қаржы

Инвестицияның түрлері

Нақты инвестициялар – капиталдың өнеркәсіпке, ауыл шаруашылығына,құрылысқа және т.б. жұмсалымы.

Қаржы

Қаржылық инвестициялар

Қаржылық инвестицияларды бағалау.

Қаржы инвестициялары - субъектілер сатып алу мақсатында иеленетін

Қаржылық инвестициялар

Қаржылық инвестицияларды бағалау.

Қаржы инвестициялары - субъектілер сатып алу мақсатында иеленетін

Қысқа мерзімді қаржы инвестицияларын есепке алу

Егер қысқа мерзімді қаржы инвестициялары сатып

Қысқа мерзімді қаржы инвестицияларын есепке алу

Егер қысқа мерзімді қаржы инвестициялары сатып

Ұзақ мерзімді инвестицияларды есепке алу .

Жылжымайтын мүлікке инвестицияларға ие субъектілер бұл

Ұзақ мерзімді инвестицияларды есепке алу .

Жылжымайтын мүлікке инвестицияларға ие субъектілер бұл

2200, «Үлестік қатысу әдісімен есепке алынған инвестициялар» деген бөлімше, үлестік қатысу

2200, «Үлестік қатысу әдісімен есепке алынған инвестициялар» деген бөлімше, үлестік қатысу

2300 «Жылжымайтын мүлікке инвестициялар» деген бөлімше жылжымайтын мүлікке салынған инвестицияларды есепке

2300 «Жылжымайтын мүлікке инвестициялар» деген бөлімше жылжымайтын мүлікке салынған инвестицияларды есепке

Инвестициялардың синтетикалық және талдамалық есебі

1120 " Өзге жалпы пайда арқылы әділ

Инвестициялардың синтетикалық және талдамалық есебі

1120 " Өзге жалпы пайда арқылы әділ

Инвестициялық бағдарлама

Іс - шаралардың мазмұны, Мерзімі, ресурстары және өткізілетін орны, мақсатқа

Инвестициялық бағдарлама

Іс - шаралардың мазмұны, Мерзімі, ресурстары және өткізілетін орны, мақсатқа

Доходный подход в оценке земельных участков (часть 2)

Доходный подход в оценке земельных участков (часть 2) Внедрение практики инициативного бюджетирования в Новгородской области. Проект поддержки местных инициатив

Внедрение практики инициативного бюджетирования в Новгородской области. Проект поддержки местных инициатив Финансирование деятельности по управлению рисками

Финансирование деятельности по управлению рисками Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы Накопительная пенсия

Накопительная пенсия Презентация Основы аудита дополненная

Презентация Основы аудита дополненная Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг

Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг Себестоимость производства

Себестоимость производства Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов

Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов Финансовая система

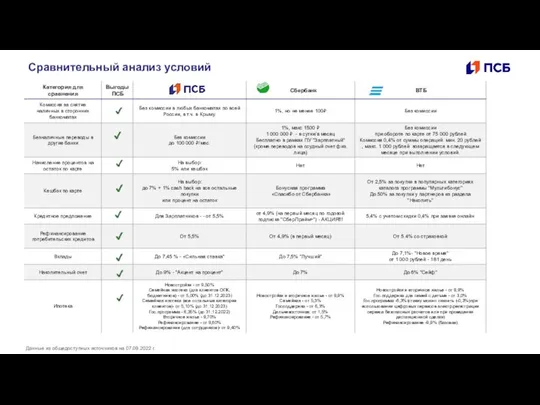

Финансовая система Совершенствование экономико-правового механизма функционирования коммерческого банка

Совершенствование экономико-правового механизма функционирования коммерческого банка Назначение и принципы бухгалтерского учета. Тема 1

Назначение и принципы бухгалтерского учета. Тема 1 Вартісне вимірювання об’єктів бухгалтерського обліку: оцінка і калькулювання

Вартісне вимірювання об’єктів бухгалтерського обліку: оцінка і калькулювання Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков 2_5246750770556050592

2_5246750770556050592 Анализ локального рынка цен жилой недвижимости в г. Кисловодск

Анализ локального рынка цен жилой недвижимости в г. Кисловодск Бухгалтерский учет. Курс лекции

Бухгалтерский учет. Курс лекции Деньги инфляция

Деньги инфляция Защита должников. Законодательство РФ в сфере кредитования

Защита должников. Законодательство РФ в сфере кредитования Двусторонние инструменты защиты и стимулирования инвестиций

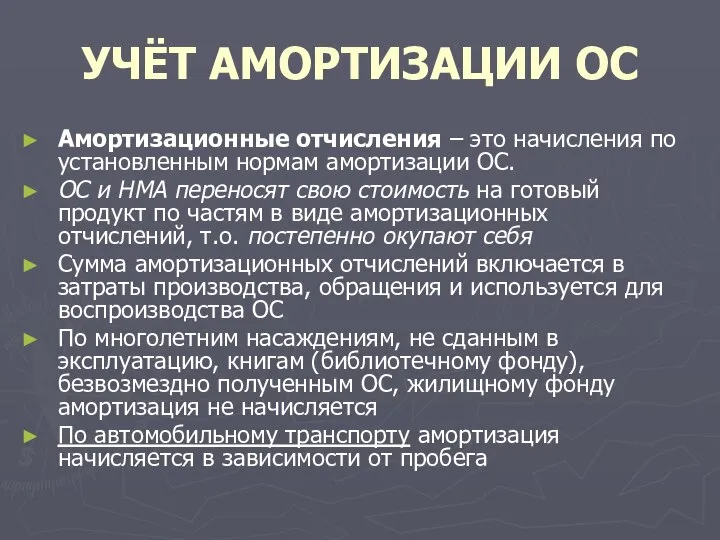

Двусторонние инструменты защиты и стимулирования инвестиций Амортизационные отчисления

Амортизационные отчисления Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3

Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3 Налоги по способу взимания, по субъектам, по характеру налоговых ставок

Налоги по способу взимания, по субъектам, по характеру налоговых ставок Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам

Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам Личное страхование. Лекция 6

Личное страхование. Лекция 6 Центральный банк России

Центральный банк России Инвестиции. Венчурное финансирование

Инвестиции. Венчурное финансирование Государственная поддержка животноводства

Государственная поддержка животноводства