- Назначение и принципы бухгалтерского учета. Тема 1

Содержание

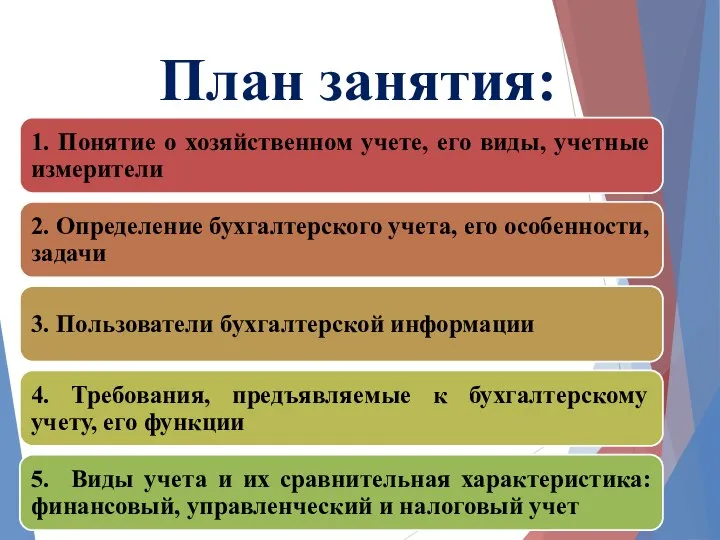

- 2. План занятия:

- 3. Вопрос 1. Понятие хозяйственного учета, его виды, учетные измерители

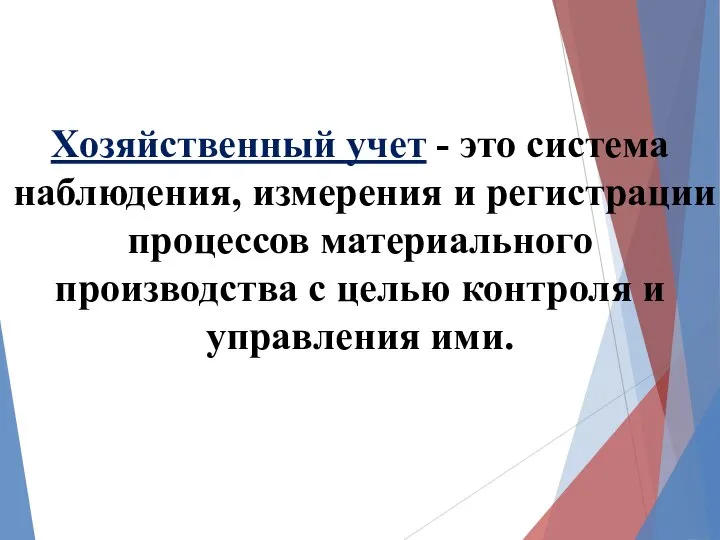

- 4. Хозяйственный учет - это система наблюдения, измерения и регистрации процессов материального производства с целью контроля и

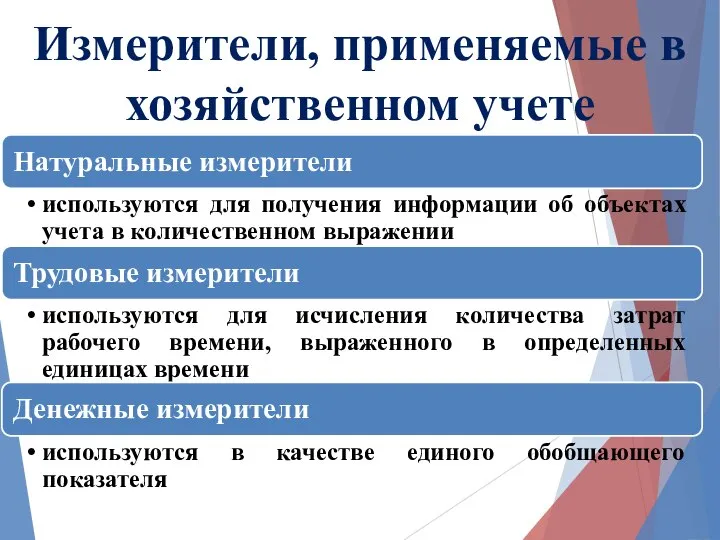

- 5. Измерители, применяемые в хозяйственном учете

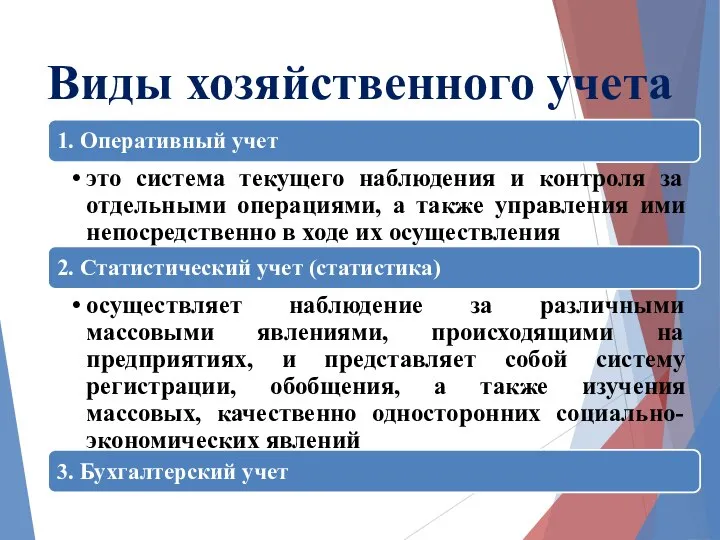

- 6. Виды хозяйственного учета

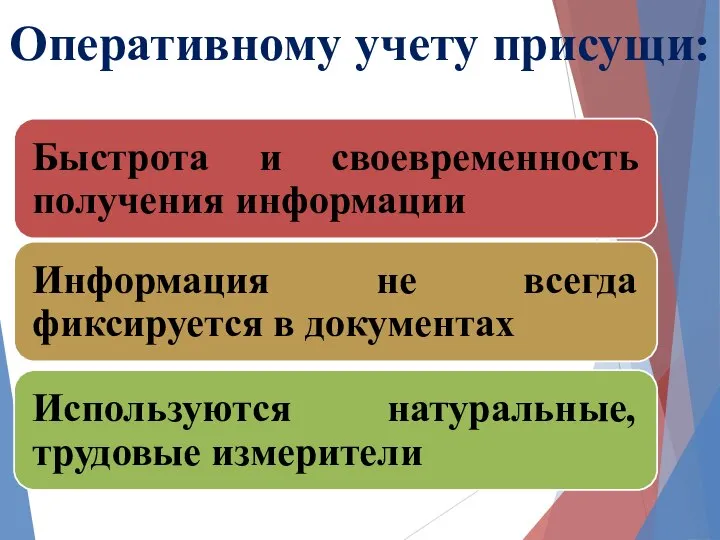

- 7. Оперативному учету присущи:

- 8. Вопрос 2. Определение бухгалтерского учета, его особенности, задачи

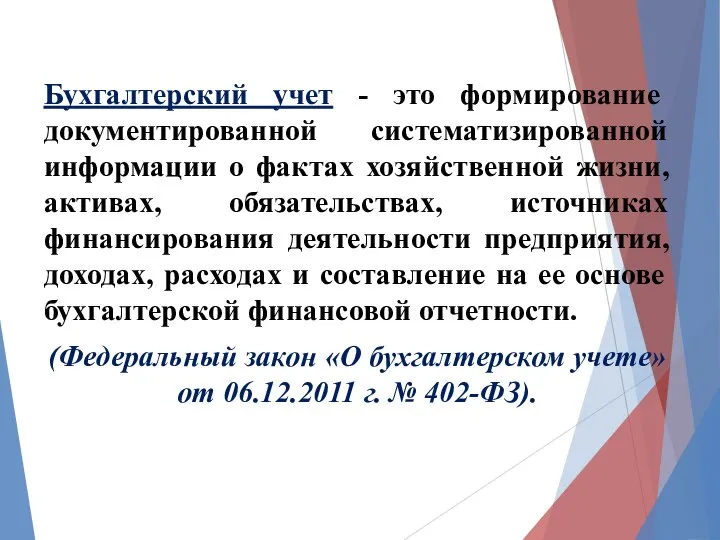

- 9. Бухгалтерский учет - это формирование документированной систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования

- 10. Особенности бухгалтерского учета:

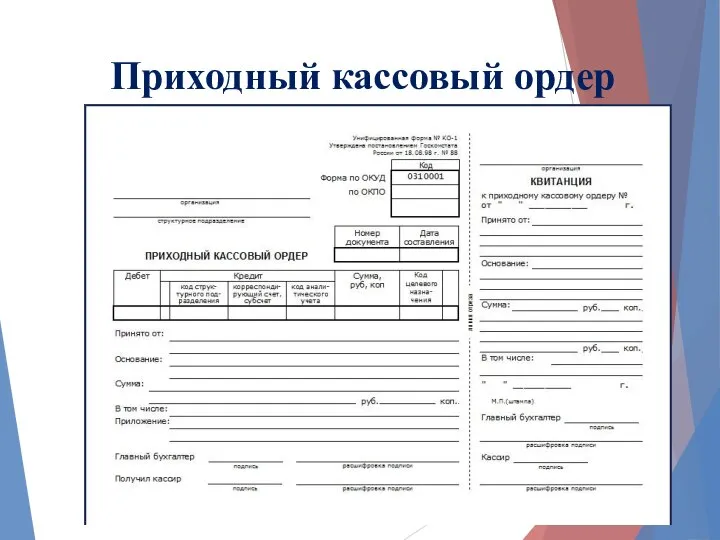

- 11. Приходный кассовый ордер

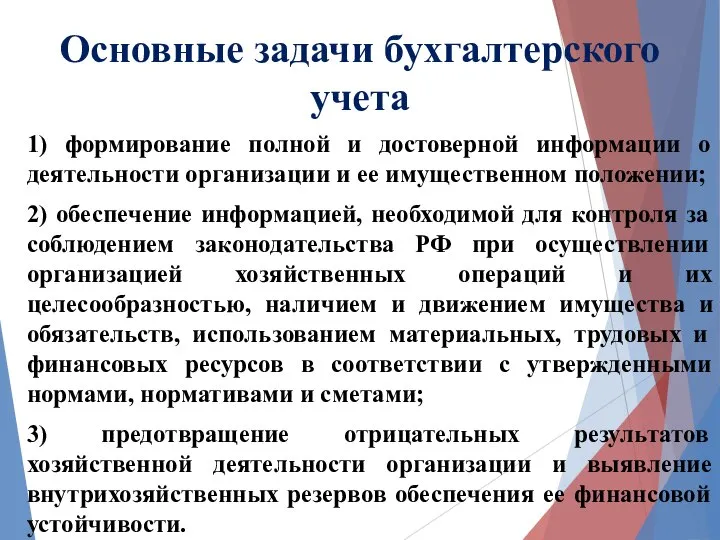

- 12. Основные задачи бухгалтерского учета 1) формирование полной и достоверной информации о деятельности организации и ее имущественном

- 13. Вопрос 3. Пользователи бухгалтерской информации

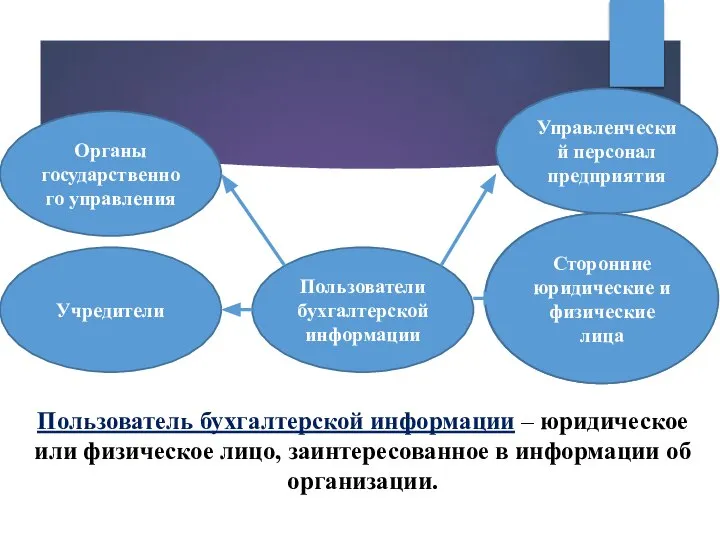

- 14. Учредители Пользователи бухгалтерской информации С даты государственной регистрации по 31 декабря того же календарного года Управленческий

- 15. Вопрос 4. Требования, предъявляемые к бухгалтерскому учету, его функции

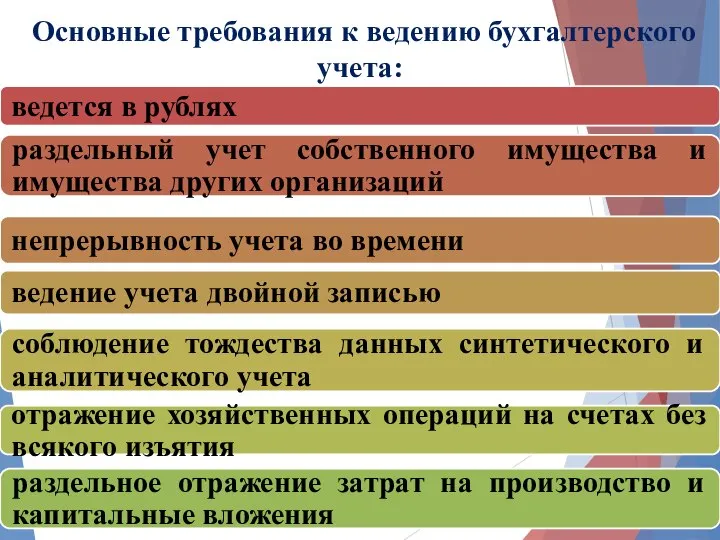

- 16. Основные требования к ведению бухгалтерского учета:

- 17. Функции бухгалтерского учета

- 18. Вопрос 5. Понятие теории бухгалтерского учета, финансового, управленческого и налогового учета

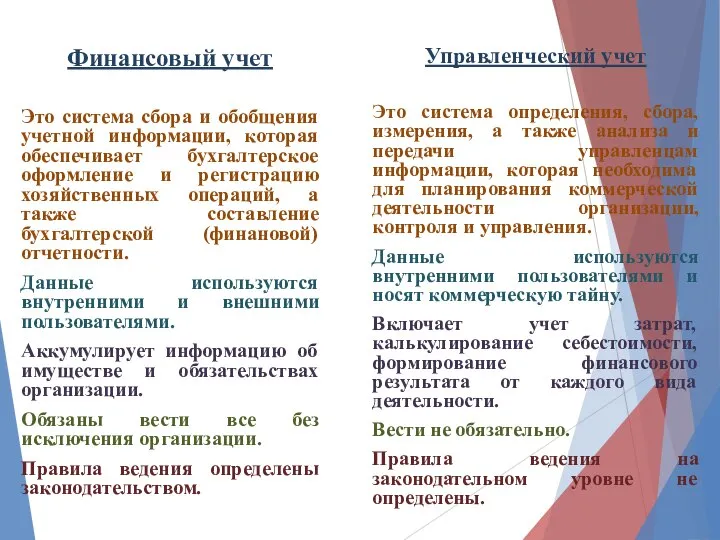

- 19. Бухгалтерский учет Налоговый учет Теория бухгалтерского учета Практический бухгалтерский учет Финансовый учет Управленческий учет

- 20. Теория бухгалтерского учета – это наука, изучающая теоретические, методические основы и практические рекомендации по организации системы

- 21. Финансовый учет Это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных

- 22. Налоговый учет предназначен для определения налогооблагаемой базы по налогу на прибыль.

- 24. Скачать презентацию

План занятия:

План занятия:

Вопрос 1. Понятие хозяйственного учета, его виды, учетные измерители

Вопрос 1. Понятие хозяйственного учета, его виды, учетные измерители

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов материального

Измерители, применяемые в хозяйственном учете

Измерители, применяемые в хозяйственном учете

Виды хозяйственного учета

Виды хозяйственного учета

Оперативному учету присущи:

Оперативному учету присущи:

Вопрос 2. Определение бухгалтерского учета, его особенности, задачи

Вопрос 2. Определение бухгалтерского учета, его особенности, задачи

Бухгалтерский учет - это формирование документированной систематизированной информации о фактах хозяйственной

Особенности бухгалтерского учета:

Особенности бухгалтерского учета:

Приходный кассовый ордер

Приходный кассовый ордер

Основные задачи бухгалтерского учета

1) формирование полной и достоверной информации о деятельности

Основные задачи бухгалтерского учета

1) формирование полной и достоверной информации о деятельности

Вопрос 3. Пользователи бухгалтерской информации

Вопрос 3. Пользователи бухгалтерской информации

Учредители

Пользователи бухгалтерской информации

С даты государственной регистрации по 31 декабря того же

Учредители

Пользователи бухгалтерской информации

С даты государственной регистрации по 31 декабря того же

Вопрос 4. Требования, предъявляемые к бухгалтерскому учету, его функции

Вопрос 4. Требования, предъявляемые к бухгалтерскому учету, его функции

Основные требования к ведению бухгалтерского учета:

Основные требования к ведению бухгалтерского учета:

Функции бухгалтерского учета

Функции бухгалтерского учета

Вопрос 5. Понятие теории бухгалтерского учета, финансового, управленческого и налогового учета

Вопрос 5. Понятие теории бухгалтерского учета, финансового, управленческого и налогового учета

Бухгалтерский учет

Налоговый

учет

Теория бухгалтерского учета

Практический бухгалтерский учет

Финансовый учет

Управленческий учет

Бухгалтерский учет

Налоговый

учет

Теория бухгалтерского учета

Практический бухгалтерский учет

Финансовый учет

Управленческий учет

Теория бухгалтерского учета – это наука, изучающая теоретические, методические основы и

Теория бухгалтерского учета – это наука, изучающая теоретические, методические основы и

Финансовый учет

Это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское

Финансовый учет

Это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское

Налоговый учет предназначен для определения налогооблагаемой базы по налогу на прибыль.

Налоговый учет предназначен для определения налогооблагаемой базы по налогу на прибыль.

Порядок назначения и выплат страховых пенсий По случаю потери кормильца

Порядок назначения и выплат страховых пенсий По случаю потери кормильца Working in it nowadays job trends

Working in it nowadays job trends Местные налоги РФ (тема 6)

Местные налоги РФ (тема 6) Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района The Accounting Cycle: Capturing Economic Events

The Accounting Cycle: Capturing Economic Events Основы финансового мониторинга в коммерческих банках. Основные понятия

Основы финансового мониторинга в коммерческих банках. Основные понятия Бухгалтерский учет. Общая характеристика бухгалтерского учета

Бухгалтерский учет. Общая характеристика бухгалтерского учета Международная и региональные валютные системы

Международная и региональные валютные системы Налоговая система Швейцарии

Налоговая система Швейцарии Кредитні гроші та їх види

Кредитні гроші та їх види Кредитование физических лиц – потребительское кредитование

Кредитование физических лиц – потребительское кредитование Памятка владельцам сертификата на именной капитал Семья

Памятка владельцам сертификата на именной капитал Семья Анализ показателей отчёта о финансовых результатах

Анализ показателей отчёта о финансовых результатах Транспортный налог

Транспортный налог Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике

Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике Задачі. Фінанси

Задачі. Фінанси Экономика современной семьи

Экономика современной семьи Анализ финансового риска

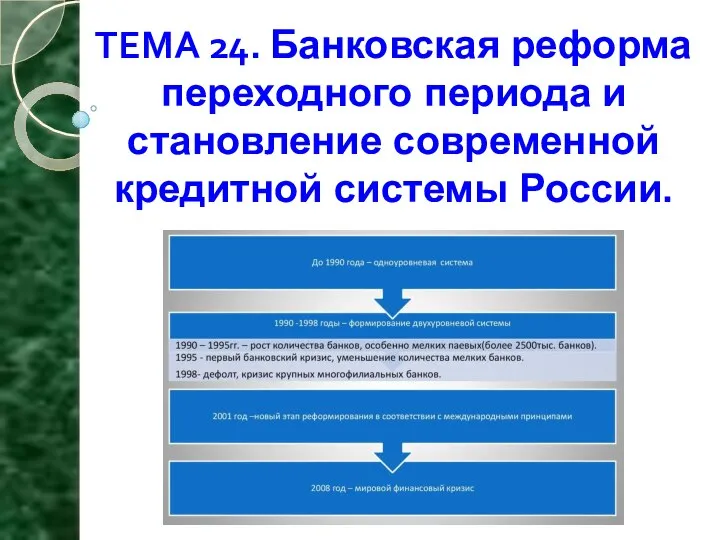

Анализ финансового риска Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Бюджет для граждан

Бюджет для граждан Расходы организации

Расходы организации Bank regulation

Bank regulation Инвестиционные риски

Инвестиционные риски Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Понятие ценной бумаги

Понятие ценной бумаги Сущность и содержание санации

Сущность и содержание санации Информация Управления ПФР в Приозерском районе Ленинградской области

Информация Управления ПФР в Приозерском районе Ленинградской области Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора