- Аудит учредительных документов организации

Содержание

- 2. Учредительные документы организации это документы, на основании которых создаётся и действует данная организация

- 3. Аудиторская организация начинается с просмотра следующих учредительных документов: учредительного договора; устава организации; свидетельства о государственной регистрации;

- 4. При проведении аудиторской проверки учредительных документов организации необходимо проверить: соответствие организационно – правовой формы проверяемой организации

- 5. Учётная политика организации это основные методы и принципы ведения учёта и внутреннего контроля в организации

- 6. Целью аудита учётной политики организации являются проверка соблюдения методологии бухгалтерского учёта; проверка порядка составления бухгалтерской отчетности

- 7. Содержание аудита учётной политики организации составляют действия по установлению: способов организации и ведения бухгалтерского учёта; соответствия

- 8. Аудит основных средств

- 9. Основные средства организации денежная оценка средств, которые отражаются в балансе предприятия

- 10. Перед аудитором при проведении аудиторской проверки основных средств стоят следующие задачи: оценка организации синтетического и аналитического

- 11. Согласно единой типовой классификации основные средства группируются по отраслевому признаку: промышленность; сельское хозяйство; транспорт и др.

- 12. По видам выделят следующие группы основных средств предприятий: здания и сооружения; машины и оборудование; транспортные средства;

- 13. По признаку использования: находящиеся в эксплуатации; в реконструкции и техническом перевооружении; в запасе; на консервации

- 14. Аудитор проверяет правильность проведения последней инвентаризации, выявленные при этом ошибки и их исправление.

- 15. К наиболее часто встречающимся нарушениям учёта амортизации основных средств относятся: начисление амортизации основных средств один раз

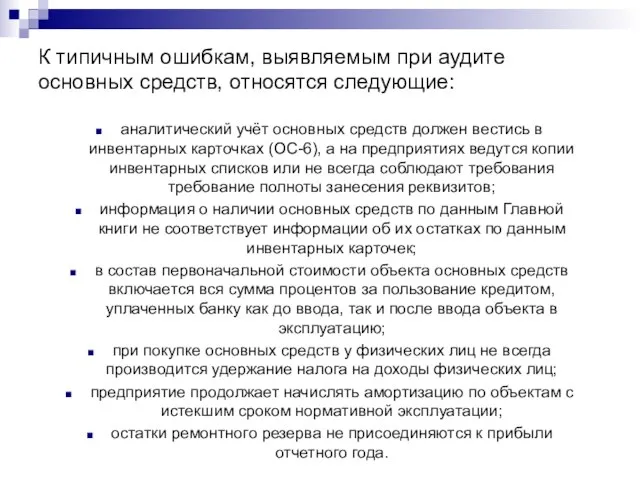

- 16. К типичным ошибкам, выявляемым при аудите основных средств, относятся следующие: аналитический учёт основных средств должен вестись

- 17. Аудит нематериальных активов

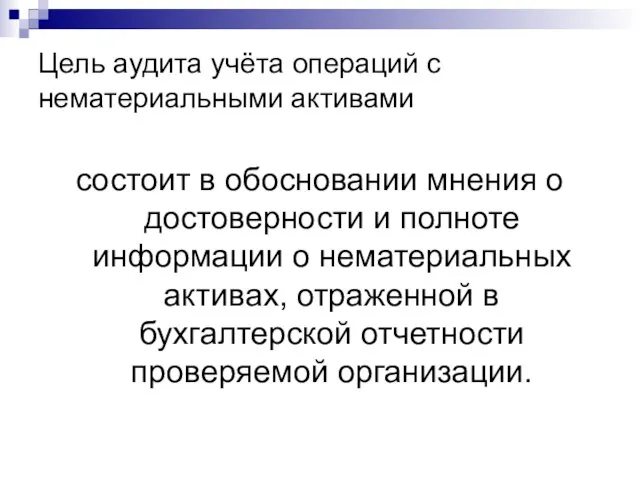

- 18. Цель аудита учёта операций с нематериальными активами состоит в обосновании мнения о достоверности и полноте информации

- 19. Задачи аудита нематериальных активов: изучить состав и структуру нематериальных активов по данным регистров бухгалтерского учёта; подтвердить

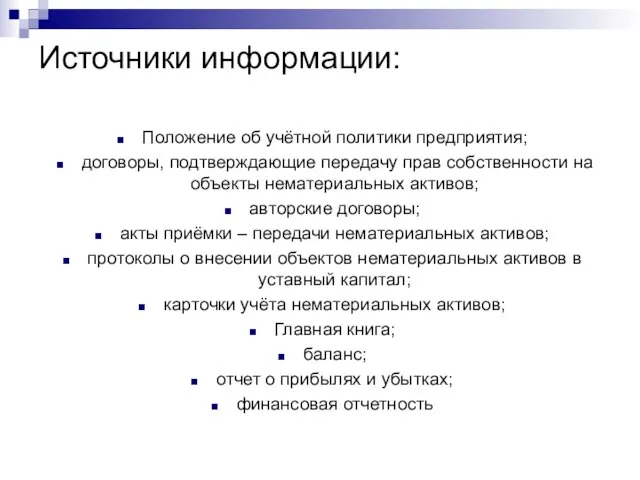

- 20. Источники информации: Положение об учётной политики предприятия; договоры, подтверждающие передачу прав собственности на объекты нематериальных активов;

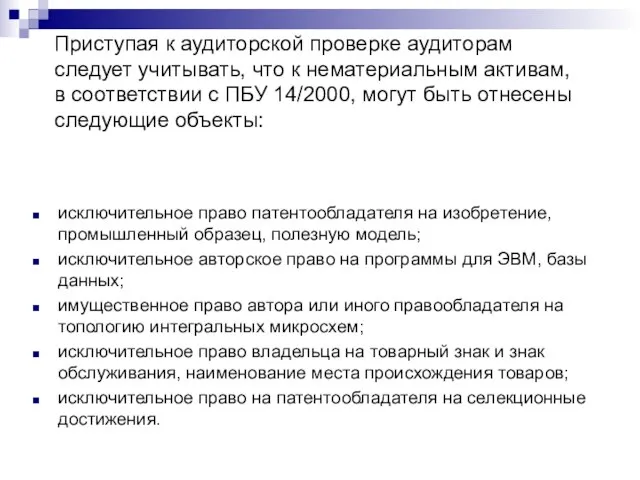

- 21. Приступая к аудиторской проверке аудиторам следует учитывать, что к нематериальным активам, в соответствии с ПБУ 14/2000,

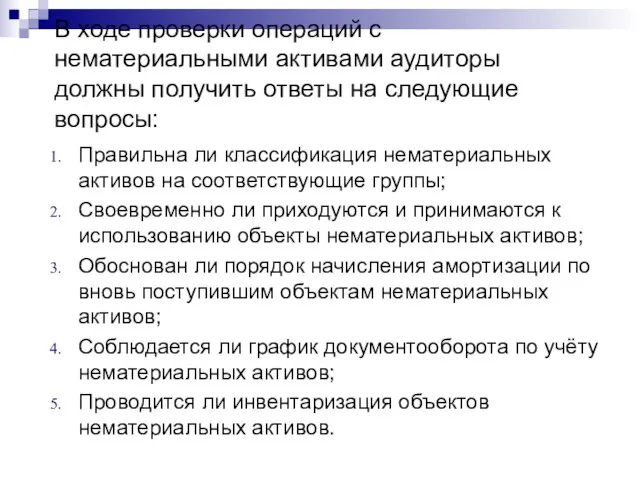

- 22. В ходе проверки операций с нематериальными активами аудиторы должны получить ответы на следующие вопросы: Правильна ли

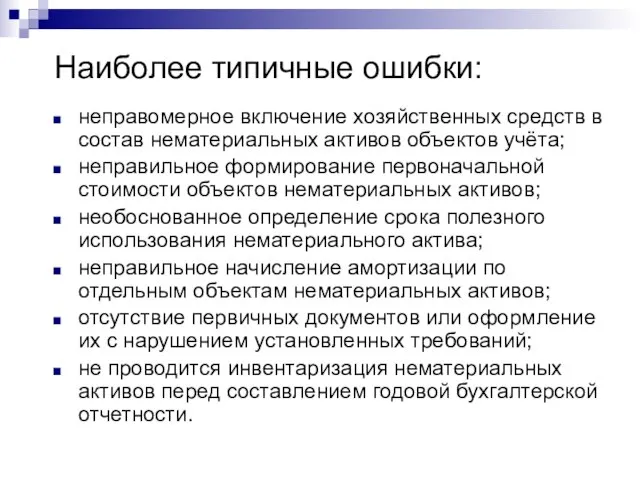

- 23. Наиболее типичные ошибки: неправомерное включение хозяйственных средств в состав нематериальных активов объектов учёта; неправильное формирование первоначальной

- 24. Аудит производственных запасов

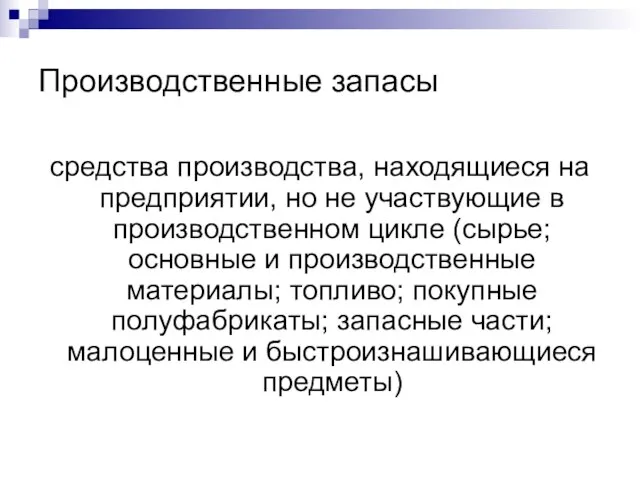

- 25. Производственные запасы средства производства, находящиеся на предприятии, но не участвующие в производственном цикле (сырье; основные и

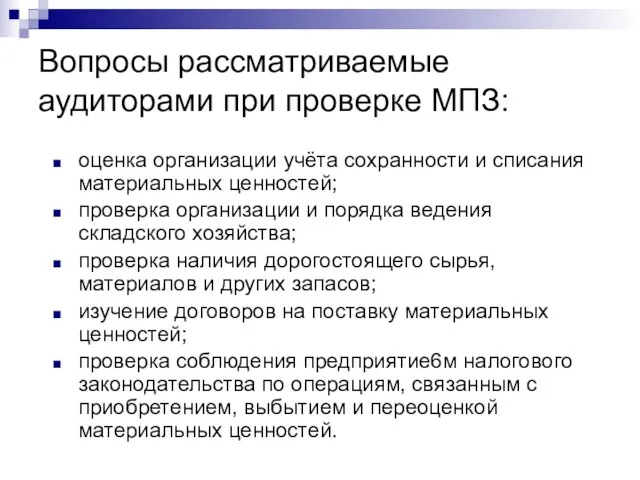

- 26. Вопросы рассматриваемые аудиторами при проверке МПЗ: оценка организации учёта сохранности и списания материальных ценностей; проверка организации

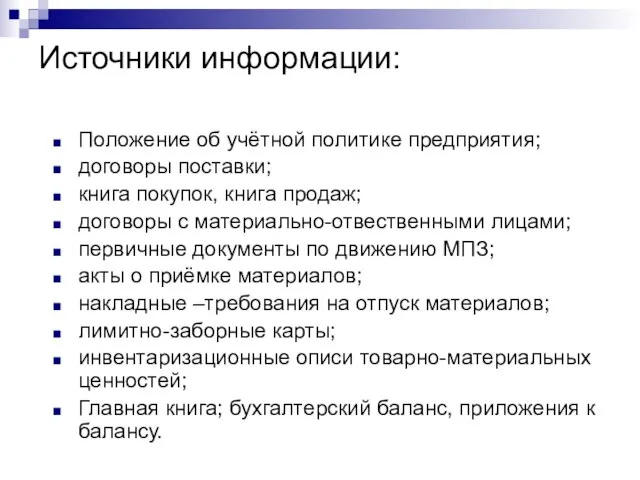

- 27. Источники информации: Положение об учётной политике предприятия; договоры поставки; книга покупок, книга продаж; договоры с материально-отвественными

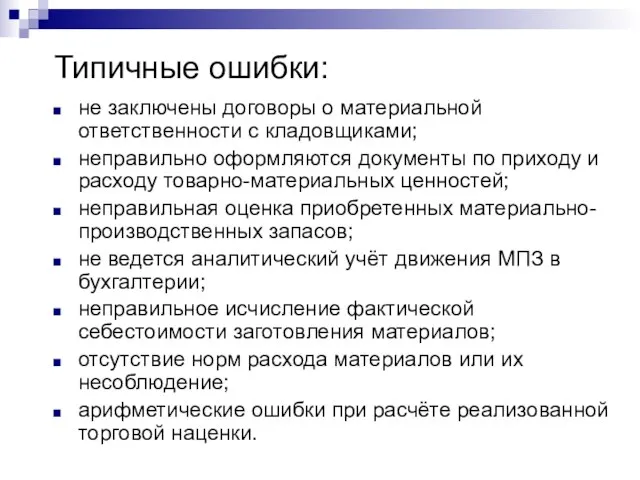

- 28. Типичные ошибки: не заключены договоры о материальной ответственности с кладовщиками; неправильно оформляются документы по приходу и

- 29. Аудит кассовых операций

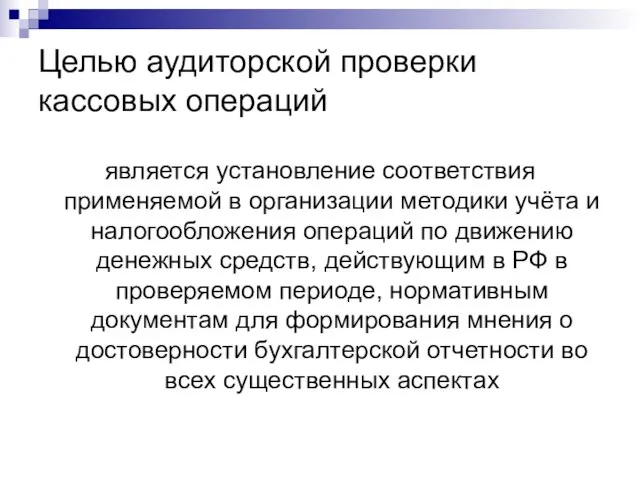

- 30. Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учёта и налогообложения операций

- 31. Источниками информации для проверки являются: кассовая книга; книга учёта принятых и выданных кассиром денежных средств; журнал

- 32. Аудиторская проверка кассовых операций организуется в такой последовательности: инвентаризация кассы и обследование условий хранения денежных средств;

- 33. Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки сумм,

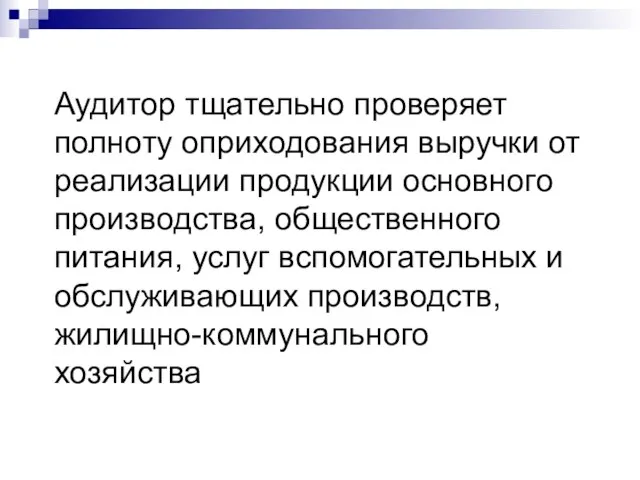

- 34. Аудитор тщательно проверяет полноту оприходования выручки от реализации продукции основного производства, общественного питания, услуг вспомогательных и

- 35. Аудитор проверяет расходование наличных денег из кассы. Аудитор выясняет своевременно ли в организации закрывают подотчетные суммы.

- 36. Типичные ошибки: отсутствие первичных кассовых документов; некорректное отражение кассовых операций в учётных регистрах; арифметические ошибки при

- 37. Проверка расчётного, валютного и других счетов в банках при проведении аудита

- 38. Целью аудита операций по счетам в банках является проверка правильности организации учёта операций по расчетному, валютному

- 39. Для достижения данной цели аудиторам следует решить следующие задачи: установить количество открытых расчетных и валютных счетов

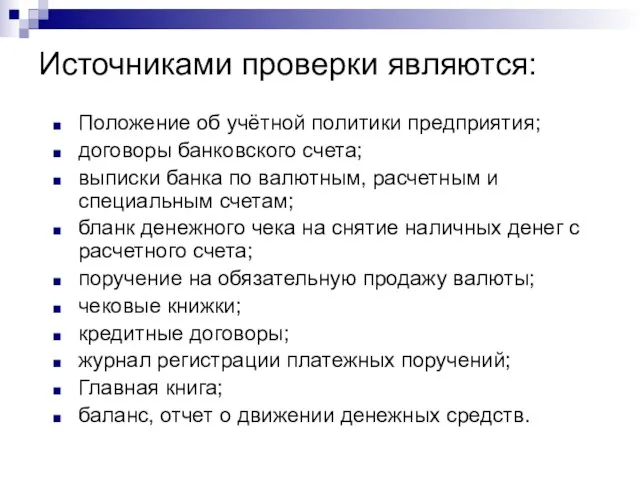

- 40. Источниками проверки являются: Положение об учётной политики предприятия; договоры банковского счета; выписки банка по валютным, расчетным

- 41. В ходе аудита операций по счетам в банке осуществляются следующие процедуры: проверка соответствия произведенных операций нормативным

- 42. Типичные ошибки: отсутствие приложений к платежным документам, послужившим основанием для совершения операций; подчистки и исправления в

- 43. Аудит расчетов по оплате труда

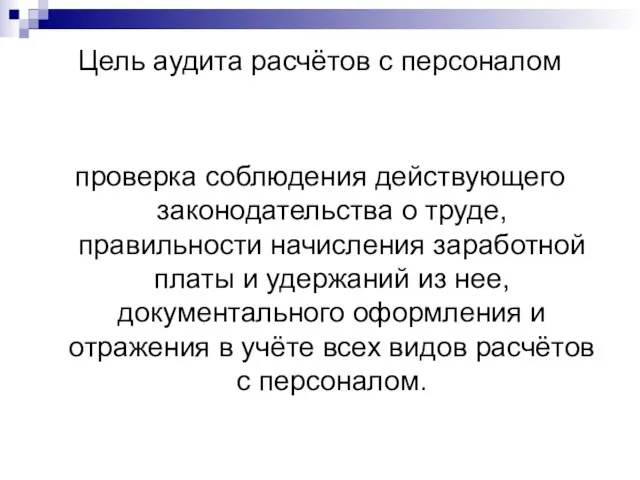

- 44. Цель аудита расчётов с персоналом проверка соблюдения действующего законодательства о труде, правильности начисления заработной платы и

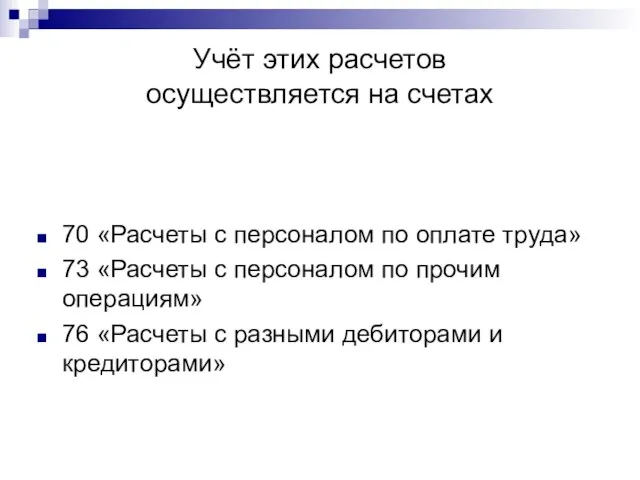

- 45. Учёт этих расчетов осуществляется на счетах 70 «Расчеты с персоналом по оплате труда» 73 «Расчеты с

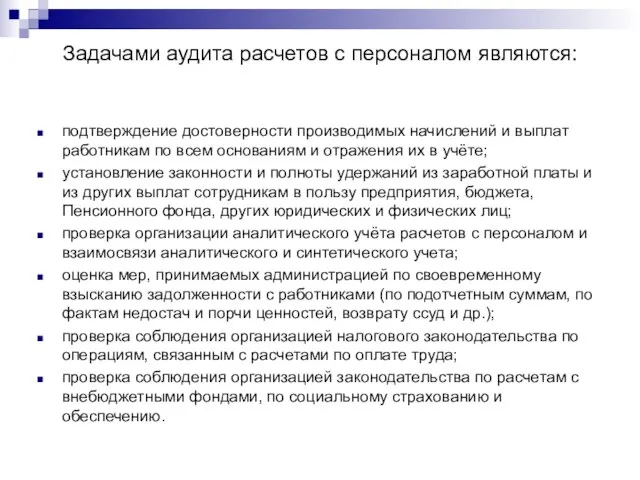

- 46. Задачами аудита расчетов с персоналом являются: подтверждение достоверности производимых начислений и выплат работникам по всем основаниям

- 47. Источниками информации для проверки расчетов с персоналом являются: штатное расписание положения, приказы, распоряжения, контракты, договоры табели

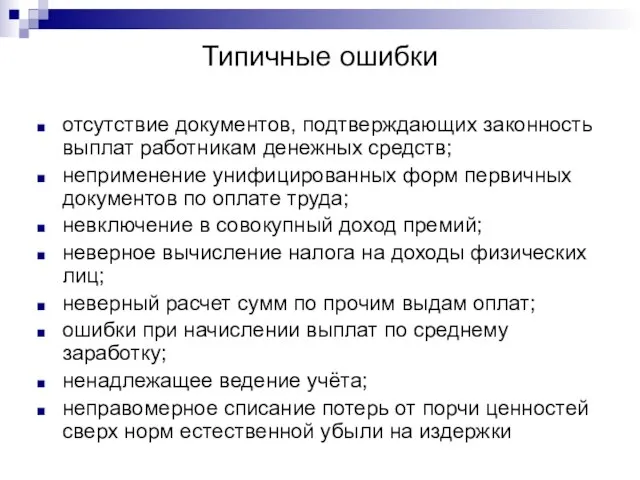

- 48. Типичные ошибки отсутствие документов, подтверждающих законность выплат работникам денежных средств; неприменение унифицированных форм первичных документов по

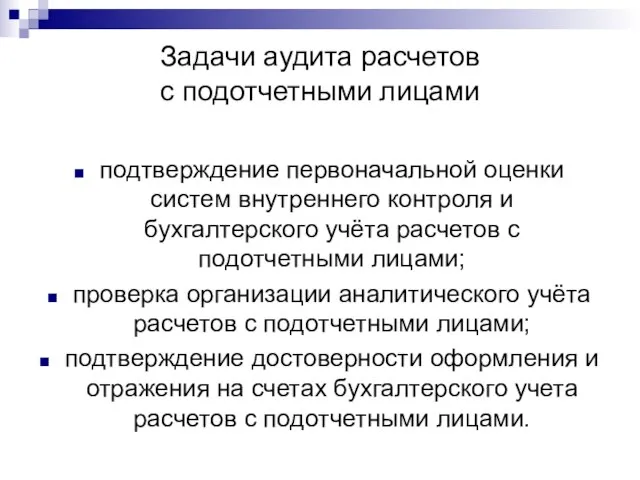

- 49. Проверка расчётов с подотчетными лицами

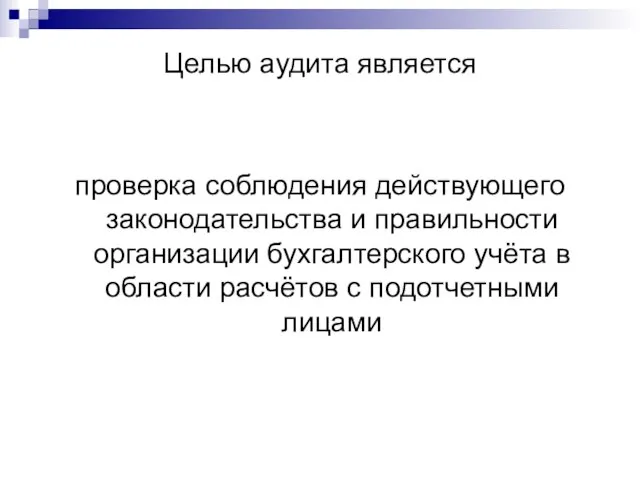

- 50. Целью аудита является проверка соблюдения действующего законодательства и правильности организации бухгалтерского учёта в области расчётов с

- 51. Задачи аудита расчетов с подотчетными лицами подтверждение первоначальной оценки систем внутреннего контроля и бухгалтерского учёта расчетов

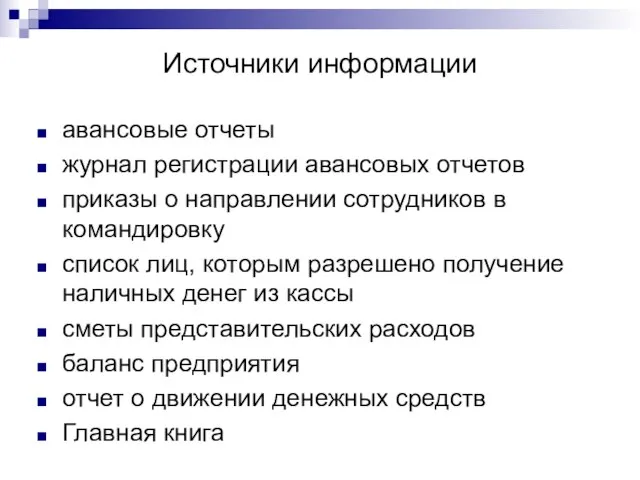

- 52. Источники информации авансовые отчеты журнал регистрации авансовых отчетов приказы о направлении сотрудников в командировку список лиц,

- 53. Типичные ошибки классифицируются следующим образом:

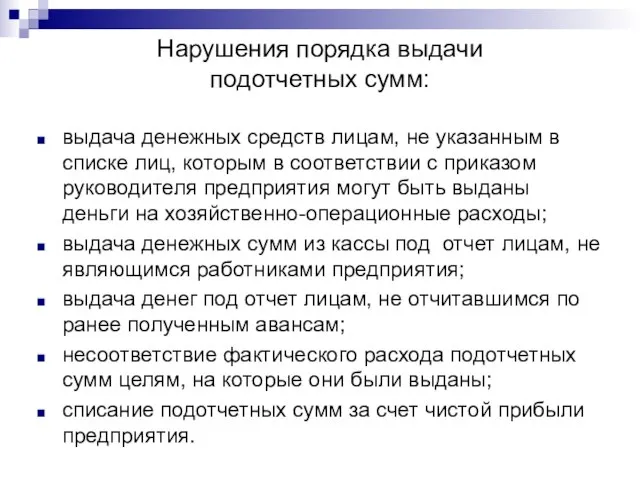

- 54. Нарушения порядка выдачи подотчетных сумм: выдача денежных средств лицам, не указанным в списке лиц, которым в

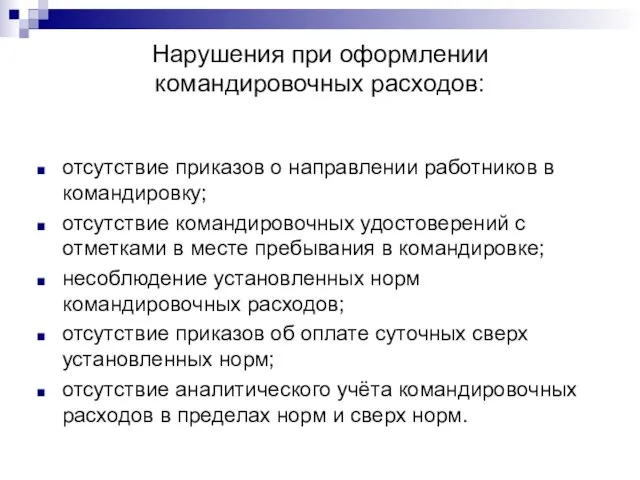

- 55. Нарушения при оформлении командировочных расходов: отсутствие приказов о направлении работников в командировку; отсутствие командировочных удостоверений с

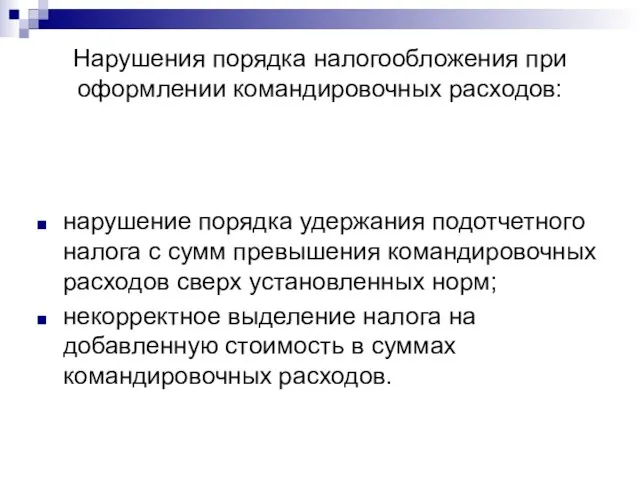

- 56. Нарушения порядка налогообложения при оформлении командировочных расходов: нарушение порядка удержания подотчетного налога с сумм превышения командировочных

- 57. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами: выделение сумм налога на добавленную стоимость

- 58. Нарушения порядка учёта представительских расходов: несоответствие фактического размера представительских расходов утвержденной смете; отсутствие аналитического учёта представительских

- 59. Нарушения порядка ведения синтетического учёта расчетов с подотчетными лицами: некорректное составление бухгалтерских проводок по операциям расчетов

- 60. Проверка расчётов с поставщиками и подрядчиками

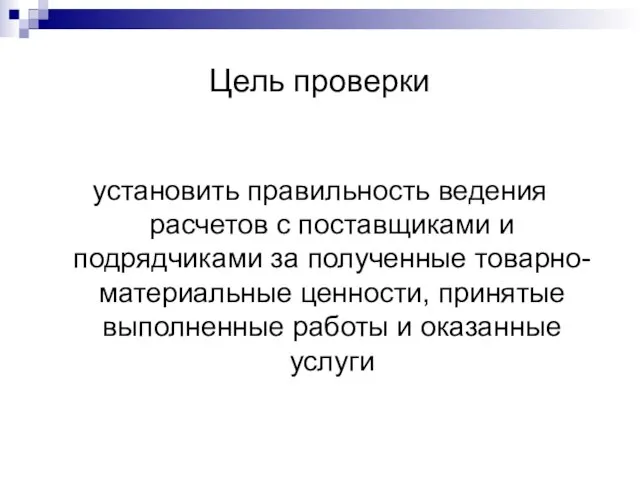

- 61. Цель проверки установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные

- 62. Основные источники для проверки: договоры на поставку товарно-материальных ценностей; договоры на оказание услуг; журнал регистрации счетов

- 63. Проверка расчётов с покупателями и заказчиками

- 64. Основная цель проверки установить правильность ведения учёта расчётов с покупателями и заказчиками за реализованную (отгруженную) продукцию,

- 65. Основные задачи проверка правильности оформления первичных документов по реализации продукции, выполнению работ, оказанию услуг с целью

- 66. Источниками информации являются: Положение об учётной политике; договоры поставки продукции (работ, услуг); накладные; счета – фактуры;

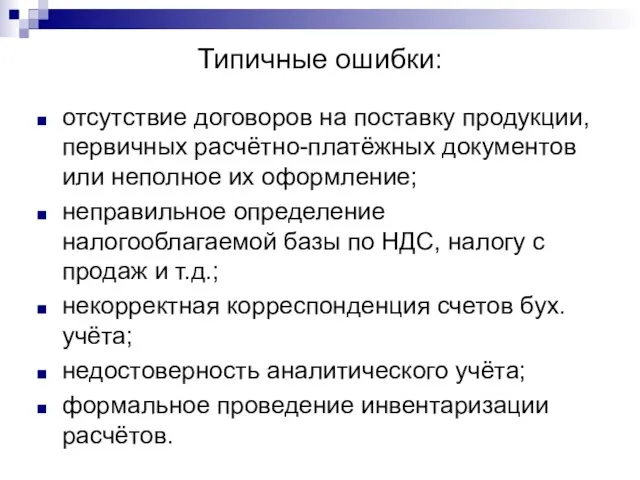

- 67. Типичные ошибки: отсутствие договоров на поставку продукции, первичных расчётно-платёжных документов или неполное их оформление; неправильное определение

- 68. Проверка расчётов с прочими дебиторами и кредиторами

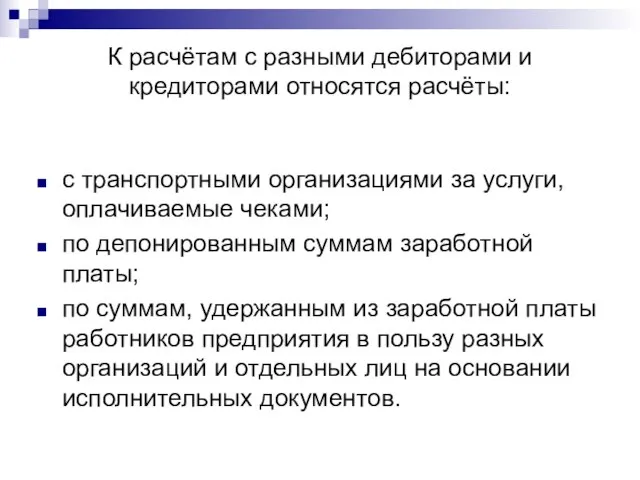

- 69. К расчётам с разными дебиторами и кредиторами относятся расчёты: с транспортными организациями за услуги, оплачиваемые чеками;

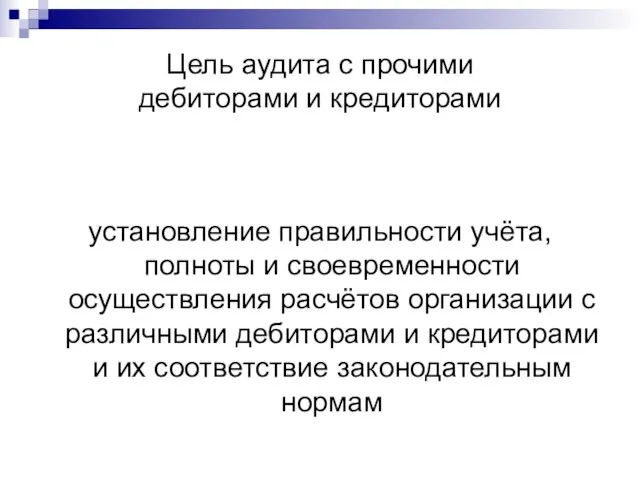

- 70. Цель аудита с прочими дебиторами и кредиторами установление правильности учёта, полноты и своевременности осуществления расчётов организации

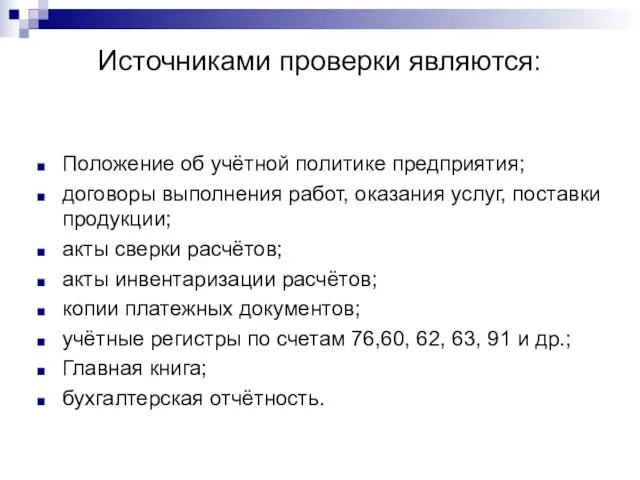

- 71. Источниками проверки являются: Положение об учётной политике предприятия; договоры выполнения работ, оказания услуг, поставки продукции; акты

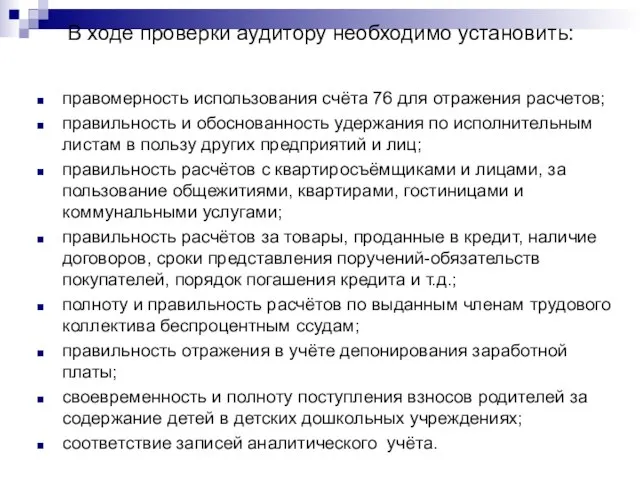

- 72. В ходе проверки аудитору необходимо установить: правомерность использования счёта 76 для отражения расчетов; правильность и обоснованность

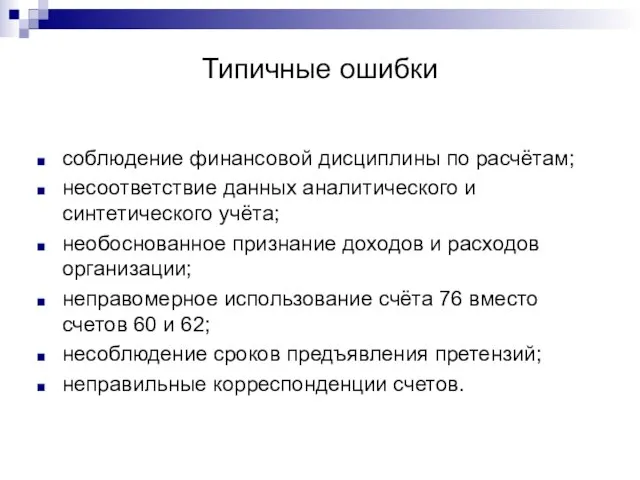

- 73. Типичные ошибки соблюдение финансовой дисциплины по расчётам; несоответствие данных аналитического и синтетического учёта; необоснованное признание доходов

- 74. Проверка расчётов по кредитам и займам

- 75. Целью аудиторской проверки является установление правильности ведения расчётов по полученным кредитам и займам, а также их

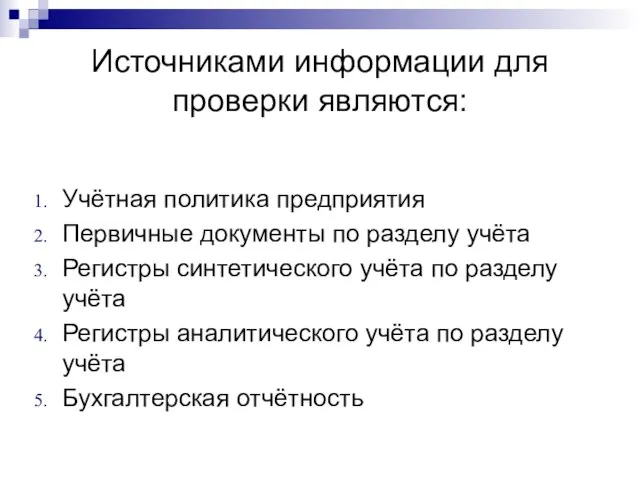

- 76. Источниками информации для проверки являются: Учётная политика предприятия Первичные документы по разделу учёта Регистры синтетического учёта

- 77. При аудите банковских кредитов аудитору в качестве первичных документов в бухгалтерии проверяемого предприятия представляют: выписки банка,

- 78. Типичные ошибки отсутствие документов, оформляющих кредитные отношения; нарушения связанные с включением в себестоимость продукции процентов по

- 79. Аудиторская проверка производства и реализации готовой продукции

- 80. Цель аудита учёта затрат на производство – установление обоснованности формирования и правильности учёта издержек производства

- 81. Основные задачи оценить обоснованность применяемого метода затрат, варианта сводного учёта затрат, методов распределения общепроизводственных и общехозяйственных

- 83. Скачать презентацию

Учредительные документы организации

это документы, на основании которых создаётся и действует данная

Учредительные документы организации

это документы, на основании которых создаётся и действует данная

Аудиторская организация начинается с просмотра следующих учредительных документов:

учредительного договора;

устава организации;

свидетельства о

Аудиторская организация начинается с просмотра следующих учредительных документов:

учредительного договора;

устава организации;

свидетельства о

При проведении аудиторской проверки учредительных документов организации необходимо проверить:

соответствие организационно –

При проведении аудиторской проверки учредительных документов организации необходимо проверить:

соответствие организационно –

Учётная политика организации

это основные методы и принципы ведения учёта и

Учётная политика организации

это основные методы и принципы ведения учёта и

Целью аудита учётной политики организации являются

проверка соблюдения методологии бухгалтерского учёта;

проверка порядка

Целью аудита учётной политики организации являются

проверка соблюдения методологии бухгалтерского учёта;

проверка порядка

Содержание аудита учётной политики организации составляют действия по установлению:

способов организации и

Содержание аудита учётной политики организации составляют действия по установлению:

способов организации и

Аудит основных средств

Аудит основных средств

Основные средства организации

денежная оценка средств, которые отражаются в балансе предприятия

Основные средства организации

денежная оценка средств, которые отражаются в балансе предприятия

Перед аудитором при проведении аудиторской проверки основных средств стоят следующие задачи:

оценка

Перед аудитором при проведении аудиторской проверки основных средств стоят следующие задачи:

оценка

Согласно единой типовой классификации основные средства группируются

по отраслевому признаку:

промышленность;

сельское хозяйство;

транспорт

Согласно единой типовой классификации основные средства группируются

по отраслевому признаку:

промышленность;

сельское хозяйство;

транспорт

По видам выделят следующие группы основных средств предприятий:

здания и сооружения;

машины и

По видам выделят следующие группы основных средств предприятий:

здания и сооружения;

машины и

По признаку использования:

находящиеся в эксплуатации;

в реконструкции и техническом перевооружении;

в запасе;

на консервации

По признаку использования:

находящиеся в эксплуатации;

в реконструкции и техническом перевооружении;

в запасе;

на консервации

Аудитор проверяет правильность проведения последней инвентаризации, выявленные при этом ошибки и

Аудитор проверяет правильность проведения последней инвентаризации, выявленные при этом ошибки и

К наиболее часто встречающимся нарушениям учёта амортизации основных средств относятся:

начисление амортизации

К наиболее часто встречающимся нарушениям учёта амортизации основных средств относятся:

начисление амортизации

К типичным ошибкам, выявляемым при аудите основных средств, относятся следующие:

аналитический учёт

К типичным ошибкам, выявляемым при аудите основных средств, относятся следующие:

аналитический учёт

Аудит нематериальных активов

Аудит нематериальных активов

Цель аудита учёта операций с нематериальными активами

состоит в обосновании мнения о

Цель аудита учёта операций с нематериальными активами

состоит в обосновании мнения о

Задачи аудита нематериальных активов:

изучить состав и структуру нематериальных активов по данным

Задачи аудита нематериальных активов:

изучить состав и структуру нематериальных активов по данным

Источники информации:

Положение об учётной политики предприятия;

договоры, подтверждающие передачу прав собственности на

Источники информации:

Положение об учётной политики предприятия;

договоры, подтверждающие передачу прав собственности на

Приступая к аудиторской проверке аудиторам следует учитывать, что к нематериальным активам,

Приступая к аудиторской проверке аудиторам следует учитывать, что к нематериальным активам,

В ходе проверки операций с нематериальными активами аудиторы должны получить ответы

В ходе проверки операций с нематериальными активами аудиторы должны получить ответы

Наиболее типичные ошибки:

неправомерное включение хозяйственных средств в состав нематериальных активов объектов

Наиболее типичные ошибки:

неправомерное включение хозяйственных средств в состав нематериальных активов объектов

Аудит производственных запасов

Аудит производственных запасов

Производственные запасы

средства производства, находящиеся на предприятии, но не участвующие в производственном

Производственные запасы

средства производства, находящиеся на предприятии, но не участвующие в производственном

Вопросы рассматриваемые

аудиторами при проверке МПЗ:

оценка организации учёта сохранности и списания материальных

Вопросы рассматриваемые

аудиторами при проверке МПЗ:

оценка организации учёта сохранности и списания материальных

Источники информации:

Положение об учётной политике предприятия;

договоры поставки;

книга покупок, книга продаж;

договоры с

Источники информации:

Положение об учётной политике предприятия;

договоры поставки;

книга покупок, книга продаж;

договоры с

Типичные ошибки:

не заключены договоры о материальной ответственности с кладовщиками;

неправильно оформляются документы

Типичные ошибки:

не заключены договоры о материальной ответственности с кладовщиками;

неправильно оформляются документы

Аудит кассовых операций

Аудит кассовых операций

Целью аудиторской проверки

кассовых операций

является установление соответствия применяемой в организации методики

Целью аудиторской проверки

кассовых операций

является установление соответствия применяемой в организации методики

Источниками информации

для проверки являются:

кассовая книга;

книга учёта принятых и выданных кассиром

Источниками информации

для проверки являются:

кассовая книга;

книга учёта принятых и выданных кассиром

Аудиторская проверка кассовых операций организуется в такой последовательности:

инвентаризация кассы и обследование

Аудиторская проверка кассовых операций организуется в такой последовательности:

инвентаризация кассы и обследование

Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку

Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку

Аудитор тщательно проверяет полноту оприходования выручки от реализации продукции основного производства,

Аудитор тщательно проверяет полноту оприходования выручки от реализации продукции основного производства,

Аудитор проверяет расходование наличных денег из кассы.

Аудитор выясняет своевременно ли в

Аудитор проверяет расходование наличных денег из кассы. Аудитор выясняет своевременно ли в

Типичные ошибки:

отсутствие первичных кассовых документов;

некорректное отражение кассовых операций в учётных регистрах;

арифметические

Типичные ошибки:

отсутствие первичных кассовых документов;

некорректное отражение кассовых операций в учётных регистрах;

арифметические

Проверка расчётного, валютного и других счетов в банках при проведении аудита

Проверка расчётного, валютного и других счетов в банках при проведении аудита

Целью аудита операций по счетам в банках

является проверка правильности организации учёта

Целью аудита операций по счетам в банках

является проверка правильности организации учёта

Для достижения данной цели аудиторам следует решить следующие задачи:

установить количество открытых

Для достижения данной цели аудиторам следует решить следующие задачи:

установить количество открытых

Источниками проверки являются:

Положение об учётной политики предприятия;

договоры банковского счета;

выписки банка по

Источниками проверки являются:

Положение об учётной политики предприятия;

договоры банковского счета;

выписки банка по

В ходе аудита операций по счетам в банке осуществляются следующие процедуры:

проверка

В ходе аудита операций по счетам в банке осуществляются следующие процедуры:

проверка

Типичные ошибки:

отсутствие приложений к платежным документам, послужившим основанием для совершения операций;

подчистки

Типичные ошибки:

отсутствие приложений к платежным документам, послужившим основанием для совершения операций;

подчистки

Аудит расчетов

по оплате труда

Аудит расчетов

по оплате труда

Цель аудита расчётов с персоналом

проверка соблюдения действующего законодательства о труде, правильности

Цель аудита расчётов с персоналом

проверка соблюдения действующего законодательства о труде, правильности

Учёт этих расчетов

осуществляется на счетах

70 «Расчеты с персоналом по оплате

Учёт этих расчетов

осуществляется на счетах

70 «Расчеты с персоналом по оплате

Задачами аудита расчетов с персоналом являются:

подтверждение достоверности производимых начислений и выплат

Задачами аудита расчетов с персоналом являются:

подтверждение достоверности производимых начислений и выплат

Источниками информации для проверки расчетов с персоналом являются:

штатное расписание

положения, приказы, распоряжения,

Источниками информации для проверки расчетов с персоналом являются:

штатное расписание

положения, приказы, распоряжения,

Типичные ошибки

отсутствие документов, подтверждающих законность выплат работникам денежных средств;

неприменение унифицированных форм

Типичные ошибки

отсутствие документов, подтверждающих законность выплат работникам денежных средств;

неприменение унифицированных форм

Проверка расчётов с подотчетными лицами

Проверка расчётов с подотчетными лицами

Целью аудита является

проверка соблюдения действующего законодательства и правильности организации бухгалтерского учёта

Целью аудита является

проверка соблюдения действующего законодательства и правильности организации бухгалтерского учёта

Задачи аудита расчетов

с подотчетными лицами

подтверждение первоначальной оценки систем внутреннего контроля

Задачи аудита расчетов

с подотчетными лицами

подтверждение первоначальной оценки систем внутреннего контроля

Источники информации

авансовые отчеты

журнал регистрации авансовых отчетов

приказы о направлении сотрудников в командировку

список

Источники информации

авансовые отчеты

журнал регистрации авансовых отчетов

приказы о направлении сотрудников в командировку

список

Типичные ошибки классифицируются следующим образом:

Типичные ошибки классифицируются следующим образом:

Нарушения порядка выдачи

подотчетных сумм:

выдача денежных средств лицам, не указанным в

Нарушения порядка выдачи

подотчетных сумм:

выдача денежных средств лицам, не указанным в

Нарушения при оформлении

командировочных расходов:

отсутствие приказов о направлении работников в командировку;

отсутствие

Нарушения при оформлении

командировочных расходов:

отсутствие приказов о направлении работников в командировку;

отсутствие

Нарушения порядка налогообложения при оформлении командировочных расходов:

нарушение порядка удержания подотчетного налога

Нарушения порядка налогообложения при оформлении командировочных расходов:

нарушение порядка удержания подотчетного налога

Нарушения при приобретении

материальных ценностей, оплате работ,

услуг подотчетными лицами:

выделение сумм

Нарушения при приобретении

материальных ценностей, оплате работ,

услуг подотчетными лицами:

выделение сумм

Нарушения порядка учёта

представительских расходов:

несоответствие фактического размера представительских расходов утвержденной смете;

отсутствие

Нарушения порядка учёта

представительских расходов:

несоответствие фактического размера представительских расходов утвержденной смете;

отсутствие

Нарушения порядка ведения синтетического учёта расчетов с подотчетными лицами:

некорректное составление бухгалтерских

Нарушения порядка ведения синтетического учёта расчетов с подотчетными лицами:

некорректное составление бухгалтерских

Проверка расчётов с поставщиками и подрядчиками

Проверка расчётов с поставщиками и подрядчиками

Цель проверки

установить правильность ведения расчетов с поставщиками и подрядчиками за полученные

Цель проверки

установить правильность ведения расчетов с поставщиками и подрядчиками за полученные

Основные источники для проверки:

договоры на поставку товарно-материальных ценностей;

договоры на оказание услуг;

журнал

Основные источники для проверки:

договоры на поставку товарно-материальных ценностей;

договоры на оказание услуг;

журнал

Проверка расчётов с покупателями и заказчиками

Проверка расчётов с покупателями и заказчиками

Основная цель проверки

установить правильность ведения учёта расчётов с покупателями и заказчиками

Основная цель проверки

установить правильность ведения учёта расчётов с покупателями и заказчиками

Основные задачи

проверка правильности оформления первичных документов по реализации продукции, выполнению работ,

Основные задачи

проверка правильности оформления первичных документов по реализации продукции, выполнению работ,

Источниками информации являются:

Положение об учётной политике;

договоры поставки продукции (работ, услуг);

накладные;

счета –

Источниками информации являются:

Положение об учётной политике;

договоры поставки продукции (работ, услуг);

накладные;

счета –

Типичные ошибки:

отсутствие договоров на поставку продукции, первичных расчётно-платёжных документов или неполное

Типичные ошибки:

отсутствие договоров на поставку продукции, первичных расчётно-платёжных документов или неполное

Проверка расчётов с прочими дебиторами и кредиторами

Проверка расчётов с прочими дебиторами и кредиторами

К расчётам с разными дебиторами и кредиторами относятся расчёты:

с транспортными организациями

К расчётам с разными дебиторами и кредиторами относятся расчёты:

с транспортными организациями

Цель аудита с прочими

дебиторами и кредиторами

установление правильности учёта, полноты и

Цель аудита с прочими

дебиторами и кредиторами

установление правильности учёта, полноты и

Источниками проверки являются:

Положение об учётной политике предприятия;

договоры выполнения работ, оказания услуг,

Источниками проверки являются:

Положение об учётной политике предприятия;

договоры выполнения работ, оказания услуг,

В ходе проверки аудитору необходимо установить:

правомерность использования счёта 76 для

В ходе проверки аудитору необходимо установить:

правомерность использования счёта 76 для

Типичные ошибки

соблюдение финансовой дисциплины по расчётам;

несоответствие данных аналитического и синтетического учёта;

необоснованное

Типичные ошибки

соблюдение финансовой дисциплины по расчётам;

несоответствие данных аналитического и синтетического учёта;

необоснованное

Проверка расчётов по кредитам и займам

Проверка расчётов по кредитам и займам

Целью аудиторской проверки является установление правильности ведения расчётов по полученным кредитам

Целью аудиторской проверки является установление правильности ведения расчётов по полученным кредитам

Источниками информации для проверки являются:

Учётная политика предприятия

Первичные документы по разделу учёта

Регистры

Источниками информации для проверки являются:

Учётная политика предприятия

Первичные документы по разделу учёта

Регистры

При аудите банковских кредитов аудитору в качестве первичных документов в бухгалтерии

При аудите банковских кредитов аудитору в качестве первичных документов в бухгалтерии

Типичные ошибки

отсутствие документов, оформляющих кредитные отношения;

нарушения связанные с включением в себестоимость

Типичные ошибки

отсутствие документов, оформляющих кредитные отношения;

нарушения связанные с включением в себестоимость

Аудиторская проверка производства и реализации готовой продукции

Аудиторская проверка производства и реализации готовой продукции

Цель аудита учёта затрат на производство – установление обоснованности формирования и

Цель аудита учёта затрат на производство – установление обоснованности формирования и

Основные задачи

оценить обоснованность применяемого метода затрат, варианта сводного учёта затрат, методов

Основные задачи

оценить обоснованность применяемого метода затрат, варианта сводного учёта затрат, методов

Бюджетный процесс

Бюджетный процесс Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Межбюджетные отношения. Межбюджетные трансферты

Межбюджетные отношения. Межбюджетные трансферты Учет доходов и расходов

Учет доходов и расходов Что из себя представляют налоги?

Что из себя представляют налоги? Мастер-класс Первые шаги в инвестировании

Мастер-класс Первые шаги в инвестировании Налоговое производство. Налоговый контроль

Налоговое производство. Налоговый контроль Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение

Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Задание на составление баланса от студентов студентам

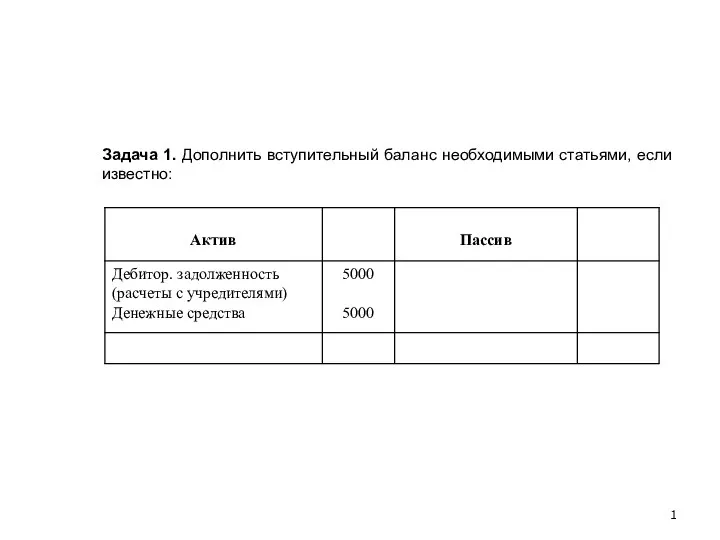

Задание на составление баланса от студентов студентам Решение задач

Решение задач Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Финансовые цели

Финансовые цели Фінансовий баланс підприємства. Сутність категорії прибуток

Фінансовий баланс підприємства. Сутність категорії прибуток Деньги и денежное обращение

Деньги и денежное обращение Управление финансами. Финансовый контроль

Управление финансами. Финансовый контроль Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Особенности ссудного капитала

Особенности ссудного капитала Формы и системы оплаты труда

Формы и системы оплаты труда Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Инвестирование в зеленую энергетику

Инвестирование в зеленую энергетику Самозанятые

Самозанятые Презентация1

Презентация1 Валютный арбитраж

Валютный арбитраж Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы