- Бюджетный процесс

Содержание

- 2. Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти,

- 3. Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных

- 4. Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть

- 5. Для бюджетного процесса важно понятие финансового года. Финансовый год — это время, в течение которого обязательно

- 6. Участниками бюджетного процесса являются: [Бюджетный кодекс 2014 РФ] [Глава 18] [Статья 152] 1. Подробнее: http://ipipip.ru/budjetniy-kodeks/152/ Президент

- 7. 2. Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются БК

- 8. БК, Статья 153. Бюджетные полномочия законодательных (представительных) органов Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты

- 9. Статья 154. Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных образований) 1. Исполнительные органы государственной

- 10. Статья 155. Бюджетные полномочия Центрального банка Российской Федерации 1. Центральный банк Российской Федерации совместно с Правительством

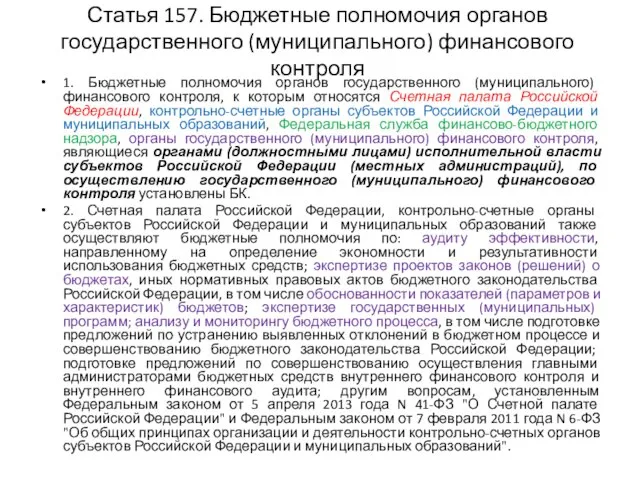

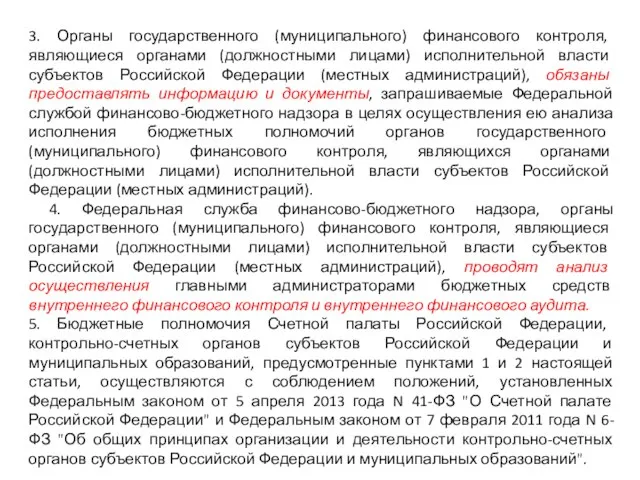

- 11. Статья 157. Бюджетные полномочия органов государственного (муниципального) финансового контроля 1. Бюджетные полномочия органов государственного (муниципального) финансового

- 12. 3. Органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных

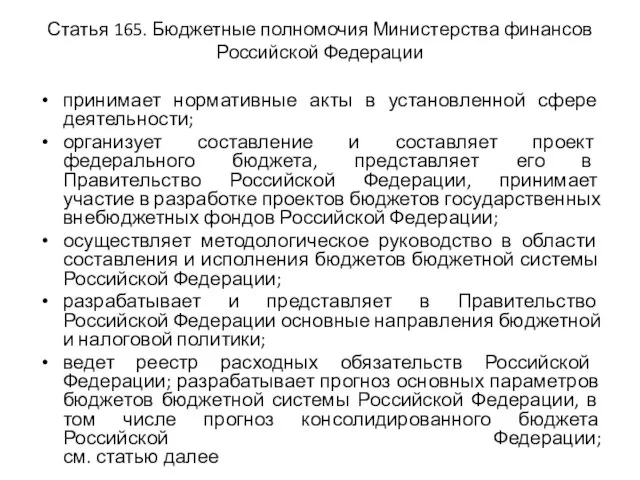

- 13. Статья 165. Бюджетные полномочия Министерства финансов Российской Федерации принимает нормативные акты в установленной сфере деятельности; организует

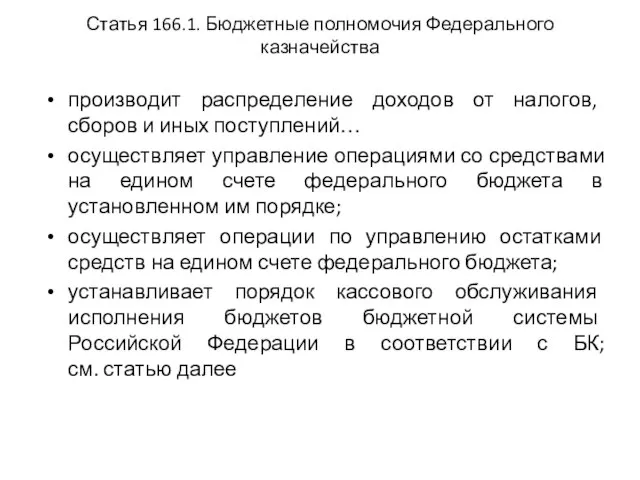

- 14. Статья 166.1. Бюджетные полномочия Федерального казначейства производит распределение доходов от налогов, сборов и иных поступлений… осуществляет

- 15. Проект бюджета

- 16. Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств. Проект федерального

- 17. 3. Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком

- 18. Статья 170. Бюджетное послание Президента Российской Федерации Бюджетное послание Президента Российской Федерации направляется Федеральному Собранию Российской

- 19. Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской

- 20. Статья 172. Сведения, необходимые для составления проектов бюджетов В целях своевременного и качественного составления проектов бюджетов

- 21. ст. 173 Прогноз социально-экономического развития 1. Прогноз социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования

- 22. Статья 174. Среднесрочный финансовый план муниципального образования 1. Под среднесрочным финансовым планом муниципального образования понимается документ,

- 23. 3. Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры: прогнозируемый общий объем доходов и

- 24. 4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и могут быть изменены при разработке

- 25. Статья 174.1. Прогнозирование доходов бюджета 1. Доходы бюджета прогнозируются на основе прогноза социально-экономического развития территории в

- 26. Статья 184. Порядок и сроки составления проектов бюджетов 1. Порядок и сроки составления проекта федерального бюджета

- 27. Статья 184.2. Документы и материалы, представляемые одновременно с проектом бюджета основные направления бюджетной и налоговой политики;

- 28. Статья 185. Внесение проекта закона (решения) о бюджете на рассмотрение законодательного (представительного) органа 1. Правительство Российской

- 29. Статья 187. Порядок рассмотрения проекта закона (решения) о бюджете, бюджете государственного внебюджетного фонда и их утверждения

- 30. Статья 190. Временное управление бюджетом 1. В случае если закон (решение) о бюджете не вступил в

- 31. Статья 192. Внесение проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

- 32. Статья 194. Принятие к рассмотрению проекта федерального закона о федеральном бюджете на очередной финансовый год и

- 33. В соответствии со ст. 196 БК Государственная Дума рассматривает проект федерального закона о федеральном бюджете на

- 34. Статья 199. Предмет первого чтения проекта федерального закона о федеральном бюджете на очередной финансовый год и

- 35. 4. После достижения нормативной величины Резервного фонда общий объем расходов федерального бюджета может быть увеличен на

- 36. 5. Общий объем расходов на очередной финансовый год не может быть уменьшен относительно общего объема расходов

- 37. 6. Общий объем расходов федерального бюджета на очередной финансовый год и первый год планового периода, определенный

- 38. Статья 205. Рассмотрение во втором чтении проекта федерального закона о федеральном бюджете на очередной финансовый год

- 39. 3. Субъекты права законодательной инициативы направляют поправки по предмету второго чтения в Комитет по бюджету. В

- 40. Статья 207. Рассмотрение в третьем чтении проекта федерального закона о федеральном бюджете на очередной финансовый год

- 41. 4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и могут быть изменены при разработке

- 42. Статья 208. Рассмотрение федерального закона о федеральном бюджете на очередной финансовый год и плановый период Советом

- 43. Статья 215.1. Основы исполнения бюджета Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета

- 44. По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия Федерального казначейства по кассовому обслуживанию

- 45. Статья 217.1. Кассовый план 1. Под кассовым планом понимается прогноз кассовых поступлений в бюджет и кассовых

- 46. Статья 218. Исполнение бюджетов по доходам Исполнение бюджетов по доходам предусматривает: зачисление на единый счет бюджета

- 47. Статья 219. Исполнение бюджета по расходам 1. Исполнение бюджета по расходам осуществляется в порядке, установленном соответствующим

- 48. 4. Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с

- 49. Статья 241.1. Основы кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации 1. При кассовом обслуживании исполнения

- 50. 2. В случае передачи органу Федерального казначейства отдельных функций по исполнению бюджета субъекта Российской Федерации (бюджета

- 51. Статья 264.1. Основы бюджетного учета и бюджетной отчетности 1. Единая методология и стандарты бюджетного учета и

- 52. 4. Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования

- 53. Статья 264.5. Представление, рассмотрение и утверждение годового отчета об исполнении бюджета законодательным (представительным) органом 1. Порядок

- 54. На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый контроль (гл. 26 БК РФ).

- 55. Статья 265. Виды государственного (муниципального) финансового контроля 1. Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения

- 56. Концепция «управление результатами» предполагает иные принципы и подходы к управлению бюджетными ресурсами. Они состоят в следующем:

- 57. Применение бюджетирования, ориентированного на результат (БОР), позволяет: выявить приоритеты бюджетных расходов и обеспечить их реализацию; установить

- 58. В отличие от сметного планирования, программно-целевое бюджетное планирование исходит из необходимости направления бюджетных ресурсов на достижение

- 60. Скачать презентацию

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение

Бюджетный процесс длится около трех с половиной лет, и это время

Бюджетный процесс длится около трех с половиной лет, и это время

Для бюджетного процесса важно понятие финансового года.

Финансовый год — это время,

Для бюджетного процесса важно понятие финансового года.

Финансовый год — это время,

![Участниками бюджетного процесса являются: [Бюджетный кодекс 2014 РФ] [Глава 18] [Статья](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/573811/slide-5.jpg)

Участниками бюджетного процесса являются:

[Бюджетный кодекс 2014 РФ] [Глава 18] [Статья 152]

Участниками бюджетного процесса являются: [Бюджетный кодекс 2014 РФ] [Глава 18] [Статья 152]

2. Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной

2. Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной

БК, Статья 153. Бюджетные полномочия законодательных (представительных) органов

Законодательные (представительные) органы рассматривают

БК, Статья 153. Бюджетные полномочия законодательных (представительных) органов

Законодательные (представительные) органы рассматривают

Статья 154. Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных

Статья 154. Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных

Статья 155. Бюджетные полномочия Центрального банка Российской Федерации

1. Центральный банк Российской

Статья 155. Бюджетные полномочия Центрального банка Российской Федерации

1. Центральный банк Российской

Статья 157. Бюджетные полномочия органов государственного (муниципального) финансового контроля

1. Бюджетные полномочия

Статья 157. Бюджетные полномочия органов государственного (муниципального) финансового контроля

1. Бюджетные полномочия

3. Органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами) исполнительной

3. Органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами) исполнительной

Статья 165. Бюджетные полномочия Министерства финансов Российской Федерации

принимает нормативные акты в

Статья 165. Бюджетные полномочия Министерства финансов Российской Федерации

принимает нормативные акты в

Статья 166.1. Бюджетные полномочия Федерального казначейства

производит распределение доходов от налогов, сборов

Статья 166.1. Бюджетные полномочия Федерального казначейства

производит распределение доходов от налогов, сборов

Проект бюджета

Проект бюджета

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового

3. Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской

3. Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской

Статья 170. Бюджетное послание Президента Российской Федерации

Бюджетное послание Президента Российской Федерации

Статья 170. Бюджетное послание Президента Российской Федерации

Бюджетное послание Президента Российской Федерации

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Статья 172. Сведения, необходимые для составления проектов бюджетов

В целях своевременного и

Статья 172. Сведения, необходимые для составления проектов бюджетов

В целях своевременного и

ст. 173 Прогноз социально-экономического развития

1. Прогноз социально-экономического развития Российской Федерации, субъекта

ст. 173 Прогноз социально-экономического развития

1. Прогноз социально-экономического развития Российской Федерации, субъекта

Статья 174. Среднесрочный финансовый план муниципального образования

1. Под среднесрочным финансовым планом

Статья 174. Среднесрочный финансовый план муниципального образования

1. Под среднесрочным финансовым планом

3. Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры:

3. Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры:

4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и

4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и

Статья 174.1. Прогнозирование доходов бюджета

1. Доходы бюджета прогнозируются на основе прогноза

Статья 174.1. Прогнозирование доходов бюджета

1. Доходы бюджета прогнозируются на основе прогноза

Статья 184. Порядок и сроки составления проектов бюджетов

1. Порядок и сроки

Статья 184. Порядок и сроки составления проектов бюджетов

1. Порядок и сроки

Статья 184.2. Документы и материалы, представляемые одновременно с проектом бюджета

основные направления

Статья 184.2. Документы и материалы, представляемые одновременно с проектом бюджета

основные направления

Статья 185. Внесение проекта закона (решения) о бюджете на рассмотрение законодательного

Статья 185. Внесение проекта закона (решения) о бюджете на рассмотрение законодательного

Статья 187. Порядок рассмотрения проекта закона (решения) о бюджете, бюджете государственного

Статья 187. Порядок рассмотрения проекта закона (решения) о бюджете, бюджете государственного

Статья 190. Временное управление бюджетом

1. В случае если закон (решение) о

Статья 190. Временное управление бюджетом

1. В случае если закон (решение) о

Статья 192. Внесение проекта федерального закона о федеральном бюджете на очередной

Статья 192. Внесение проекта федерального закона о федеральном бюджете на очередной

Статья 194. Принятие к рассмотрению проекта федерального закона о федеральном бюджете

Статья 194. Принятие к рассмотрению проекта федерального закона о федеральном бюджете

В соответствии со ст. 196 БК Государственная Дума рассматривает проект федерального

В соответствии со ст. 196 БК Государственная Дума рассматривает проект федерального

Статья 199. Предмет первого чтения проекта федерального закона о федеральном бюджете

Статья 199. Предмет первого чтения проекта федерального закона о федеральном бюджете

4. После достижения нормативной величины Резервного фонда общий объем расходов федерального

4. После достижения нормативной величины Резервного фонда общий объем расходов федерального

5. Общий объем расходов на очередной финансовый год не может быть

5. Общий объем расходов на очередной финансовый год не может быть

6. Общий объем расходов федерального бюджета на очередной финансовый год и

6. Общий объем расходов федерального бюджета на очередной финансовый год и

Статья 205. Рассмотрение во втором чтении проекта федерального закона о федеральном

Статья 205. Рассмотрение во втором чтении проекта федерального закона о федеральном

3. Субъекты права законодательной инициативы направляют поправки по предмету второго чтения

3. Субъекты права законодательной инициативы направляют поправки по предмету второго чтения

Статья 207. Рассмотрение в третьем чтении проекта федерального закона о федеральном

Статья 207. Рассмотрение в третьем чтении проекта федерального закона о федеральном

4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и

4. Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и

Статья 208. Рассмотрение федерального закона о федеральном бюджете на очередной финансовый

Статья 208. Рассмотрение федерального закона о федеральном бюджете на очередной финансовый

Статья 215.1. Основы исполнения бюджета

Исполнение федерального бюджета и бюджетов государственных внебюджетных

Статья 215.1. Основы исполнения бюджета

Исполнение федерального бюджета и бюджетов государственных внебюджетных

По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия

По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия

Статья 217.1. Кассовый план

1. Под кассовым планом понимается прогноз кассовых поступлений

Статья 217.1. Кассовый план

1. Под кассовым планом понимается прогноз кассовых поступлений

Статья 218. Исполнение бюджетов по доходам

Исполнение бюджетов по доходам предусматривает: зачисление

Статья 218. Исполнение бюджетов по доходам

Исполнение бюджетов по доходам предусматривает: зачисление

Статья 219. Исполнение бюджета по расходам

1. Исполнение бюджета по расходам осуществляется

Статья 219. Исполнение бюджета по расходам

1. Исполнение бюджета по расходам осуществляется

4. Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета

4. Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета

Статья 241.1. Основы кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации

1.

Статья 241.1. Основы кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации

1.

2. В случае передачи органу Федерального казначейства отдельных функций по исполнению

2. В случае передачи органу Федерального казначейства отдельных функций по исполнению

Статья 264.1. Основы бюджетного учета и бюджетной отчетности

1. Единая методология и

Статья 264.1. Основы бюджетного учета и бюджетной отчетности

1. Единая методология и

4. Отчет об исполнении бюджета содержит данные об исполнении бюджета по

4. Отчет об исполнении бюджета содержит данные об исполнении бюджета по

Статья 264.5. Представление, рассмотрение и утверждение годового отчета об исполнении бюджета

Статья 264.5. Представление, рассмотрение и утверждение годового отчета об исполнении бюджета

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый

Статья 265. Виды государственного (муниципального) финансового контроля

1. Государственный (муниципальный) финансовый контроль

Статья 265. Виды государственного (муниципального) финансового контроля

1. Государственный (муниципальный) финансовый контроль

Концепция «управление результатами» предполагает иные принципы и подходы к управлению бюджетными

Концепция «управление результатами» предполагает иные принципы и подходы к управлению бюджетными

Применение бюджетирования, ориентированного на результат (БОР), позволяет:

выявить приоритеты бюджетных расходов и

Применение бюджетирования, ориентированного на результат (БОР), позволяет:

выявить приоритеты бюджетных расходов и

В отличие от сметного планирования, программно-целевое бюджетное планирование исходит из необходимости

В отличие от сметного планирования, программно-целевое бюджетное планирование исходит из необходимости

Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности

Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности Особая зона Канарских островов

Особая зона Канарских островов Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Метод прямой капитализации доходов

Метод прямой капитализации доходов Инвестор на рынке ценных бумаг

Инвестор на рынке ценных бумаг Партийный проект Народный контроль

Партийный проект Народный контроль Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015

Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015 Расчёт затрат и финансирование проекта (в предпринимательской деятельности)

Расчёт затрат и финансирование проекта (в предпринимательской деятельности) Накопительная пенсия

Накопительная пенсия Обучающий материал

Обучающий материал Аудиторские процедуры в ответ на оцененные риски

Аудиторские процедуры в ответ на оцененные риски История развития финансового контроля

История развития финансового контроля Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит Компания Dream Towards

Компания Dream Towards 1С:Бухгалтерии государственного учреждения

1С:Бухгалтерии государственного учреждения Учет доходов и финансовых результатов

Учет доходов и финансовых результатов Кредит. Функции кредита

Кредит. Функции кредита Оценка надежности строительной организации при вступлении в члены СРО

Оценка надежности строительной организации при вступлении в члены СРО Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Конкурсный отбор на предоставление субсидий из бюджета Республики Карелия. Доступная среда на 2011-2020 годы

Конкурсный отбор на предоставление субсидий из бюджета Республики Карелия. Доступная среда на 2011-2020 годы Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Понятие и классификация пособий

Понятие и классификация пособий Анализ и институциональная оценка региональных банков в банковской системе России

Анализ и институциональная оценка региональных банков в банковской системе России Национальная сертификация. Профессиональный бухгалтер Казахстана

Национальная сертификация. Профессиональный бухгалтер Казахстана Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета Древние монеты

Древние монеты