- Белоконева Ф.Н

Содержание

- 2. Вопросы: Документальное оформление расходов, связанных с проведением текущего ремонта основных средств; Признание расходов, связанных с проведением

- 3. Нормативная база Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»; Приказ Минфина РФ от 1

- 4. Нормативная база Приказ Минфина России от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта

- 5. Документальное оформление На стадии выявления потребности в текущем ремонте объекта: - Акт о выявленных неисправностях и

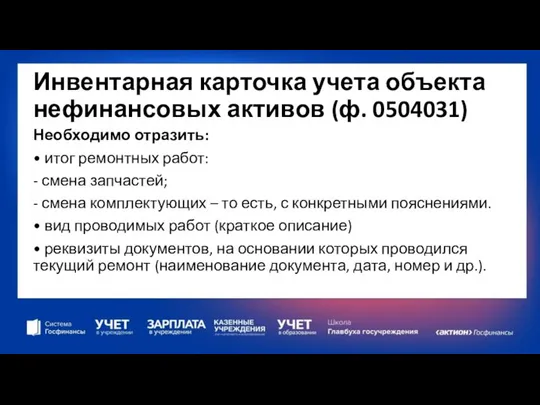

- 6. Инвентарная карточка учета объекта нефинансовых активов (ф. 0504031) Необходимо отразить: • итог ремонтных работ: - смена

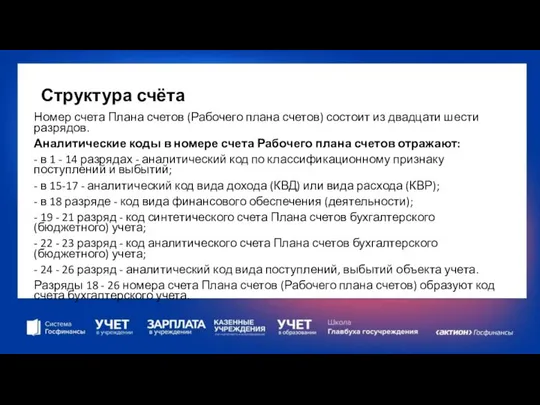

- 7. Структура счёта Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати шести разрядов. Аналитические коды

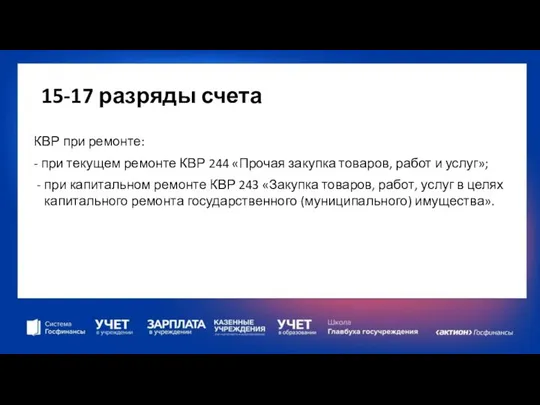

- 8. 15-17 разряды счета КВР при ремонте: - при текущем ремонте КВР 244 «Прочая закупка товаров, работ

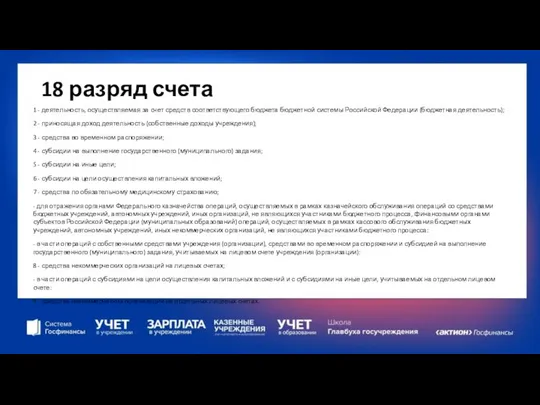

- 9. 18 разряд счета 1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации

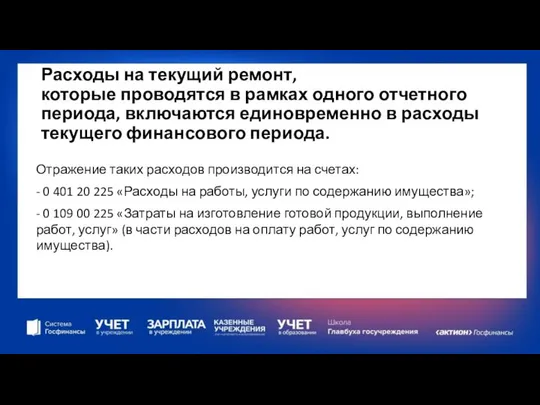

- 10. Расходы на текущий ремонт, которые проводятся в рамках одного отчетного периода, включаются единовременно в расходы текущего

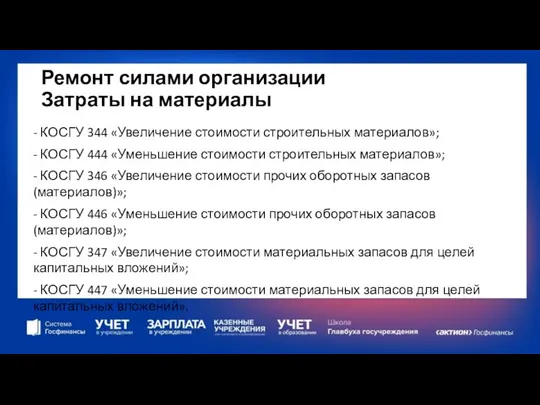

- 11. Ремонт силами организации Затраты на материалы - КОСГУ 344 «Увеличение стоимости строительных материалов»; - КОСГУ 444

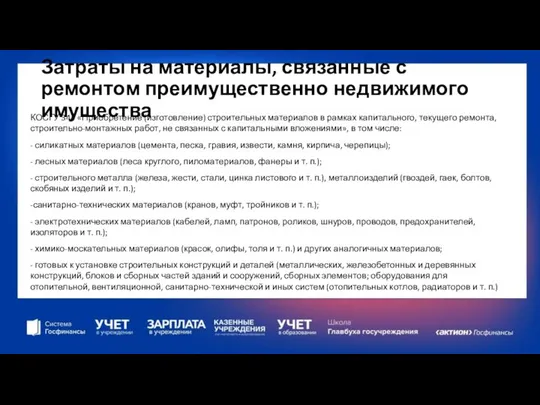

- 12. Затраты на материалы, связанные с ремонтом преимущественно недвижимого имущества КОСГУ 344 «Приобретение (изготовление) строительных материалов в

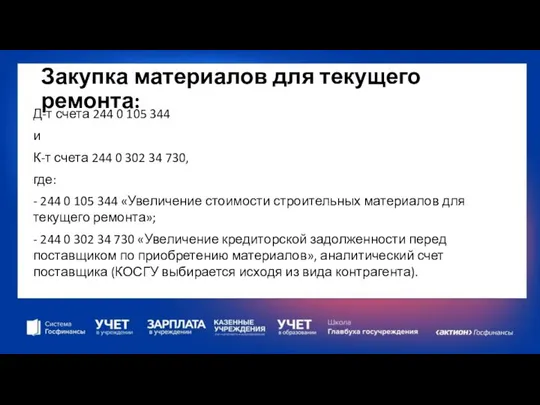

- 13. Закупка материалов для текущего ремонта: Д-т счета 244 0 105 344 и К-т счета 244 0

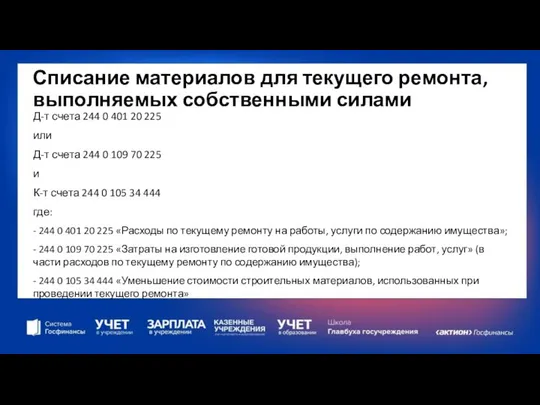

- 14. Списание материалов для текущего ремонта, выполняемых собственными силами Д-т счета 244 0 401 20 225 или

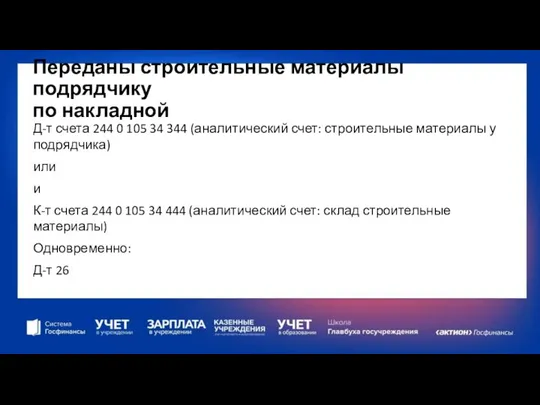

- 15. Переданы строительные материалы подрядчику по накладной Д-т счета 244 0 105 34 344 (аналитический счет: строительные

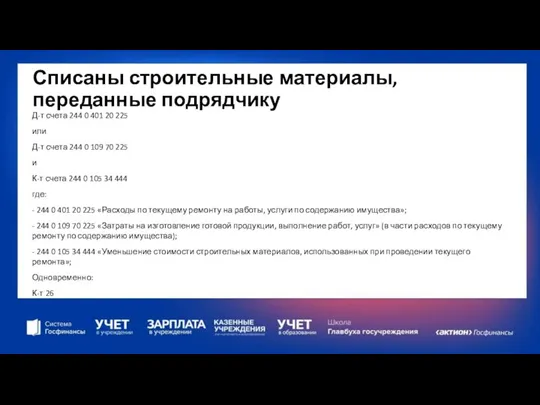

- 16. Списаны строительные материалы, переданные подрядчику Д-т счета 244 0 401 20 225 или Д-т счета 244

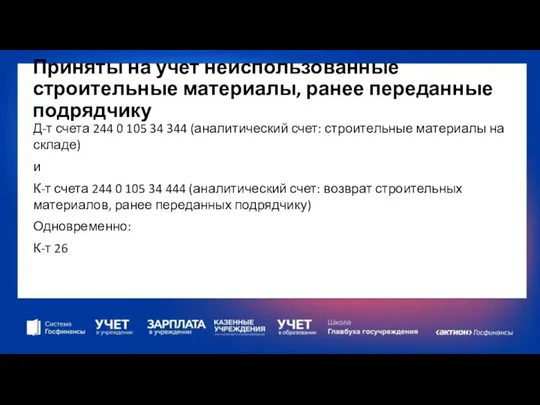

- 17. Приняты на учет неиспользованные строительные материалы, ранее переданные подрядчику Д-т счета 244 0 105 34 344

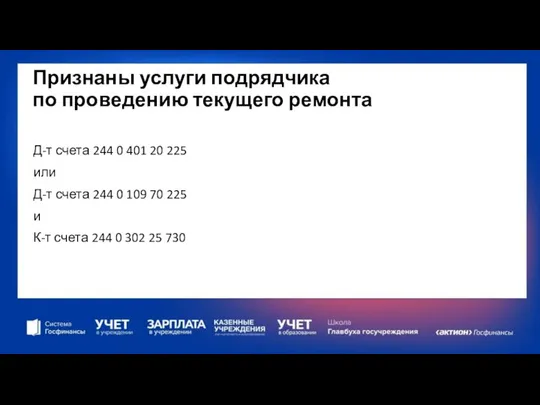

- 18. Признаны услуги подрядчика по проведению текущего ремонта Д-т счета 244 0 401 20 225 или Д-т

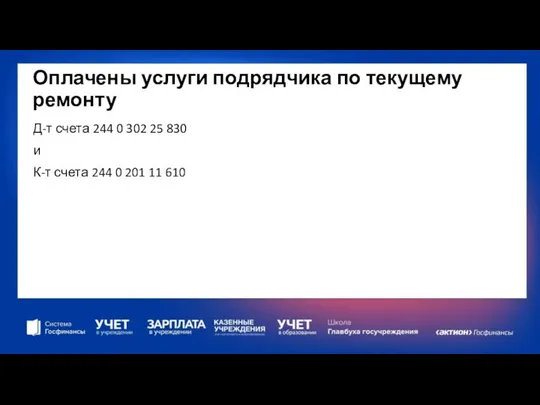

- 19. Оплачены услуги подрядчика по текущему ремонту Д-т счета 244 0 302 25 830 и К-т счета

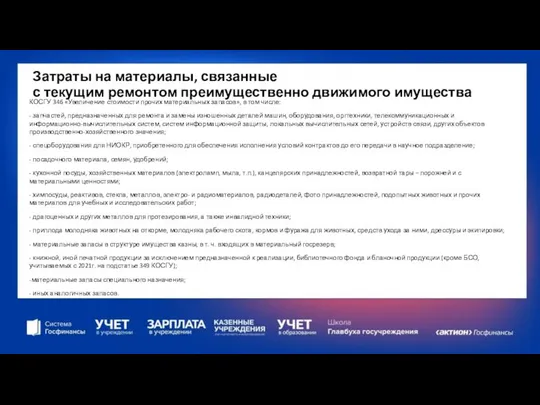

- 20. Затраты на материалы, связанные с текущим ремонтом преимущественно движимого имущества КОСГУ 346 «Увеличение стоимости прочих материальных

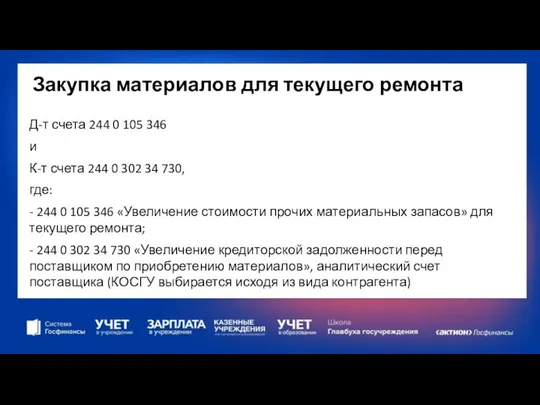

- 21. Закупка материалов для текущего ремонта Д-т счета 244 0 105 346 и К-т счета 244 0

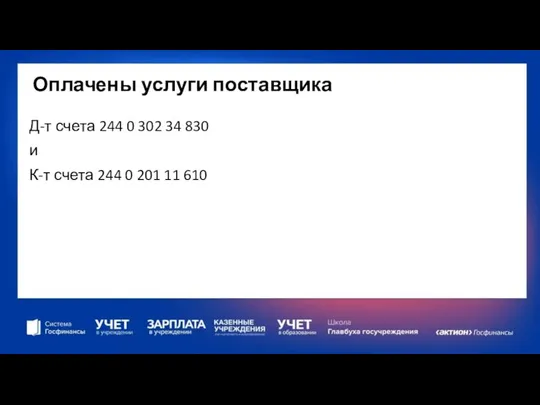

- 22. Оплачены услуги поставщика Д-т счета 244 0 302 34 830 и К-т счета 244 0 201

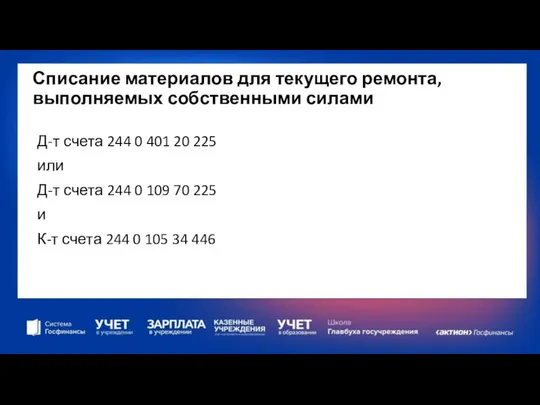

- 23. Списание материалов для текущего ремонта, выполняемых собственными силами Д-т счета 244 0 401 20 225 или

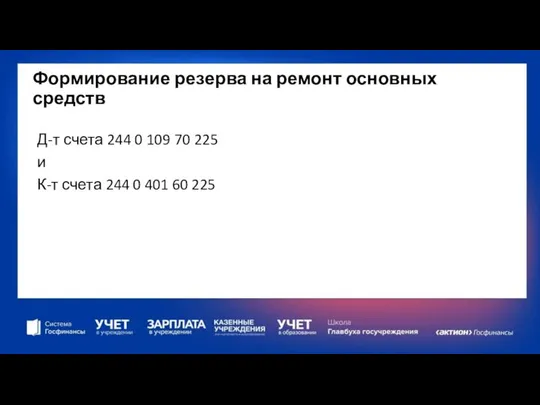

- 24. Формирование резерва на ремонт основных средств Д-т счета 244 0 109 70 225 и К-т счета

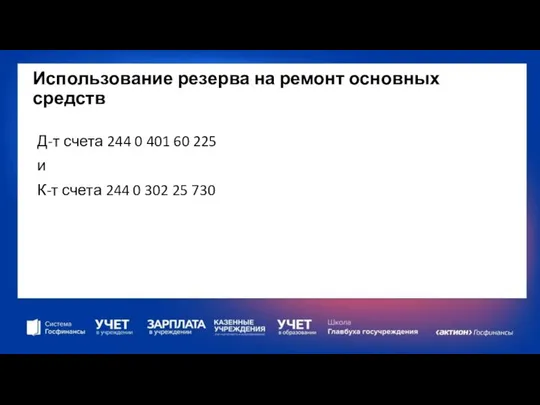

- 25. Использование резерва на ремонт основных средств Д-т счета 244 0 401 60 225 и К-т счета

- 27. Скачать презентацию

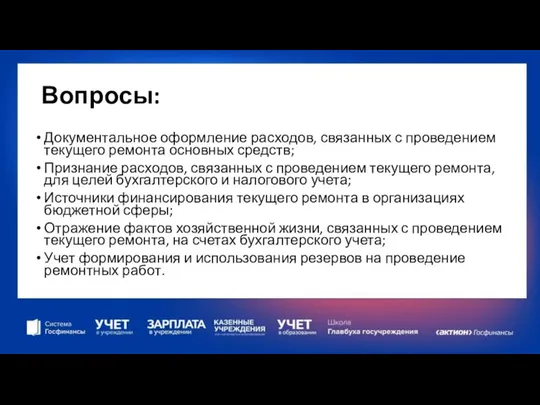

Вопросы:

Документальное оформление расходов, связанных с проведением текущего ремонта основных средств;

Признание расходов,

Вопросы:

Документальное оформление расходов, связанных с проведением текущего ремонта основных средств;

Признание расходов,

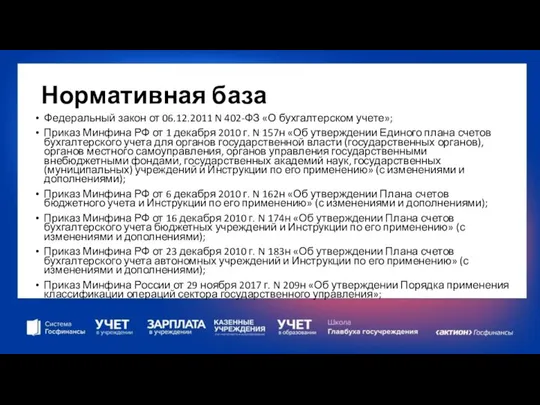

Нормативная база

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»;

Нормативная база

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»;

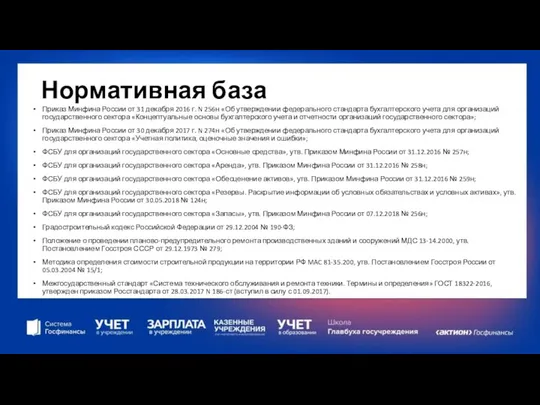

Нормативная база

Приказ Минфина России от 31 декабря 2016 г. N

Нормативная база

Приказ Минфина России от 31 декабря 2016 г. N

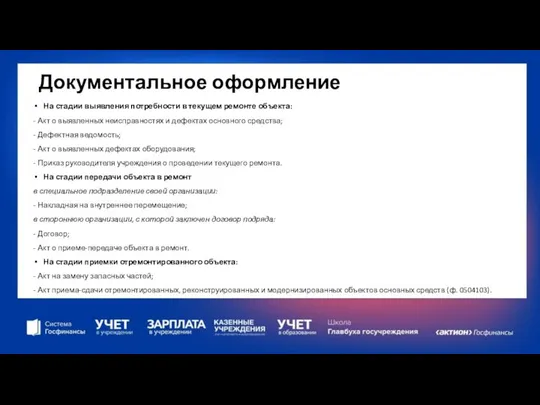

Документальное оформление

На стадии выявления потребности в текущем ремонте объекта:

- Акт о

Документальное оформление

На стадии выявления потребности в текущем ремонте объекта:

- Акт о

Инвентарная карточка учета объекта нефинансовых активов (ф. 0504031)

Необходимо отразить:

• итог ремонтных

Инвентарная карточка учета объекта нефинансовых активов (ф. 0504031)

Необходимо отразить:

• итог ремонтных

Структура счёта

Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати

Структура счёта

Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати

15-17 разряды счета

КВР при ремонте:

- при текущем ремонте КВР 244 «Прочая

15-17 разряды счета

КВР при ремонте:

- при текущем ремонте КВР 244 «Прочая

18 разряд счета

1 - деятельность, осуществляемая за счет средств соответствующего бюджета

18 разряд счета

1 - деятельность, осуществляемая за счет средств соответствующего бюджета

Расходы на текущий ремонт,

которые проводятся в рамках одного отчетного периода,

Расходы на текущий ремонт, которые проводятся в рамках одного отчетного периода,

Ремонт силами организации

Затраты на материалы

- КОСГУ 344 «Увеличение стоимости строительных материалов»;

-

Ремонт силами организации

Затраты на материалы

- КОСГУ 344 «Увеличение стоимости строительных материалов»;

-

Затраты на материалы, связанные с ремонтом преимущественно недвижимого имущества

КОСГУ 344 «Приобретение

Затраты на материалы, связанные с ремонтом преимущественно недвижимого имущества

КОСГУ 344 «Приобретение

Закупка материалов для текущего ремонта:

Д-т счета 244 0 105 344

и

К-т счета

Закупка материалов для текущего ремонта:

Д-т счета 244 0 105 344

и

К-т счета

Списание материалов для текущего ремонта, выполняемых собственными силами

Д-т счета 244 0

Списание материалов для текущего ремонта, выполняемых собственными силами

Д-т счета 244 0

Переданы строительные материалы подрядчику

по накладной

Д-т счета 244 0 105 34

Переданы строительные материалы подрядчику

по накладной

Д-т счета 244 0 105 34

Списаны строительные материалы, переданные подрядчику

Д-т счета 244 0 401 20 225

или

Д-т

Списаны строительные материалы, переданные подрядчику

Д-т счета 244 0 401 20 225

или

Д-т

Приняты на учет неиспользованные строительные материалы, ранее переданные подрядчику

Д-т счета 244

Приняты на учет неиспользованные строительные материалы, ранее переданные подрядчику

Д-т счета 244

Признаны услуги подрядчика

по проведению текущего ремонта

Д-т счета 244 0 401

Признаны услуги подрядчика

по проведению текущего ремонта

Д-т счета 244 0 401

Оплачены услуги подрядчика по текущему ремонту

Д-т счета 244 0 302

Оплачены услуги подрядчика по текущему ремонту

Д-т счета 244 0 302

Затраты на материалы, связанные

с текущим ремонтом преимущественно движимого имущества

КОСГУ 346

Затраты на материалы, связанные

с текущим ремонтом преимущественно движимого имущества

КОСГУ 346

Закупка материалов для текущего ремонта

Д-т счета 244 0 105 346

и

К-т счета

Закупка материалов для текущего ремонта

Д-т счета 244 0 105 346

и

К-т счета

Оплачены услуги поставщика

Д-т счета 244 0 302 34 830

и

К-т счета

Оплачены услуги поставщика

Д-т счета 244 0 302 34 830

и

К-т счета

Списание материалов для текущего ремонта, выполняемых собственными силами

Д-т счета 244 0

Списание материалов для текущего ремонта, выполняемых собственными силами

Д-т счета 244 0

Формирование резерва на ремонт основных средств

Д-т счета 244 0 109 70 225

и

К-т счета

Формирование резерва на ремонт основных средств

Д-т счета 244 0 109 70 225

и

К-т счета

Использование резерва на ремонт основных средств

Д-т счета 244 0 401 60

Использование резерва на ремонт основных средств

Д-т счета 244 0 401 60

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1