- Бухгалтерский баланс. Лекция 3

Содержание

- 2. Баланс (французское balance – весы) – система показателей, сгруппированных в сводную ведомость в виде таблицы, отображающую

- 3. Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета.

- 4. Структурно баланс представляет собой таблицу в левой стороне, которой отражаются активы, а в правой - обязательства

- 5. Бухгалтерский баланс

- 6. Балансовое уравнение Основное бухгалтерское уравнение: А = О + СК, где: А – активы организации; О

- 7. Виды баланса Существует множество видов бухгалтерских балансов в зависимости от цели их составления. Для более четкого

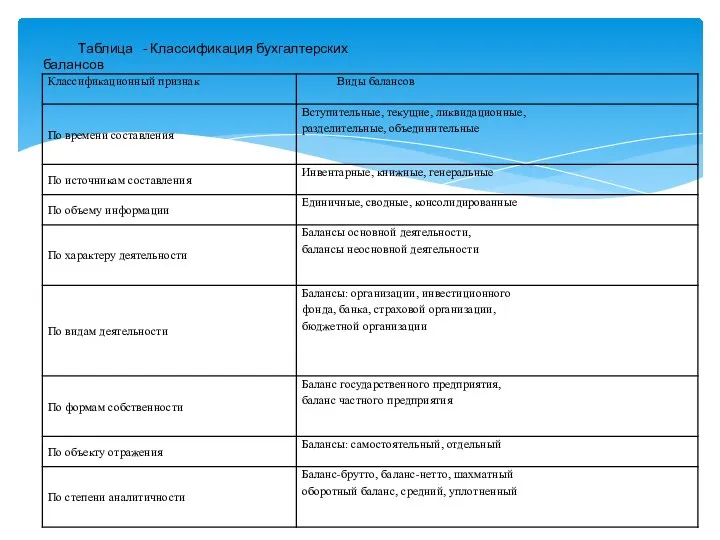

- 8. Таблица - Классификация бухгалтерских балансов

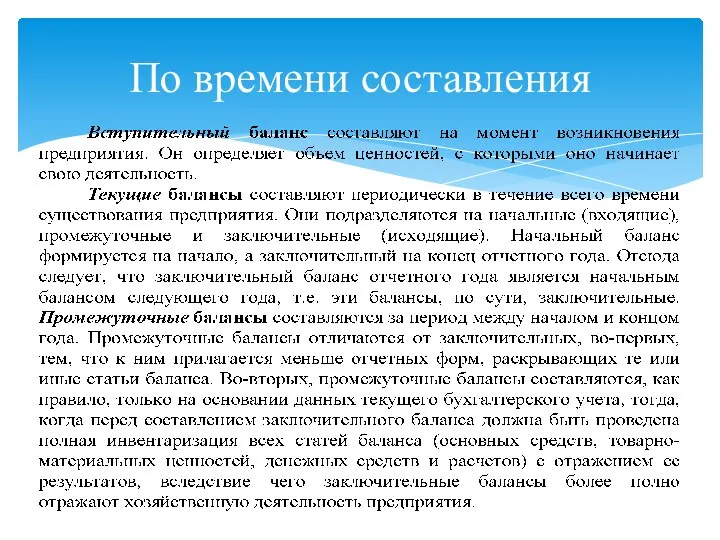

- 9. По времени составления

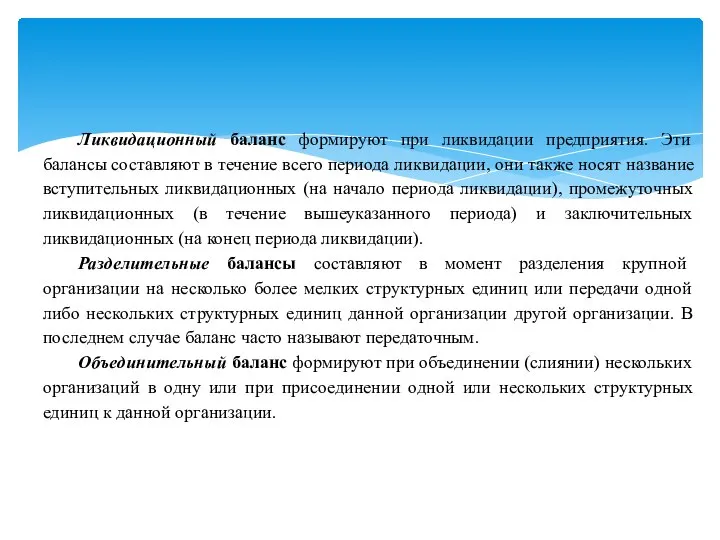

- 10. Ликвидационный баланс формируют при ликвидации предприятия. Эти балансы составляют в течение всего периода ликвидации, они также

- 11. Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его

- 12. Единичный баланс отражает деятельность только одного подразделения предприятия, выделенного на баланс. Сводный баланс получается путем механического

- 13. Основной называется деятельность, определяющая основной объем выручки организации и соответствующая ее профилю (для промышленных организаций основной

- 14. Самостоятельный баланс имеют только организации, являющиеся юридическими лицами. Отдельный баланс составляют структурные подразделения организации (филиалы, цехи,

- 15. Баланс-брутто включает регулирующие статьи. Баланс-нетто предполагает уменьшение оценки регулируемых статей путем вычитания регулирующих статей. В любом

- 16. Под влиянием хозяйственных операций изменяется баланс. Операции, которые вызывают изменения в балансе, делятся на 4 типа.

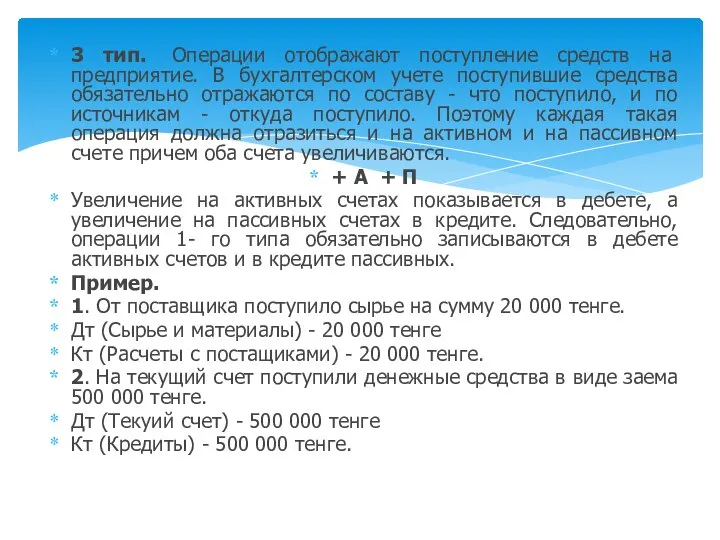

- 17. 3 тип. Операции отображают поступление средств на предприятие. В бухгалтерском учете поступившие средства обязательно отражаются по

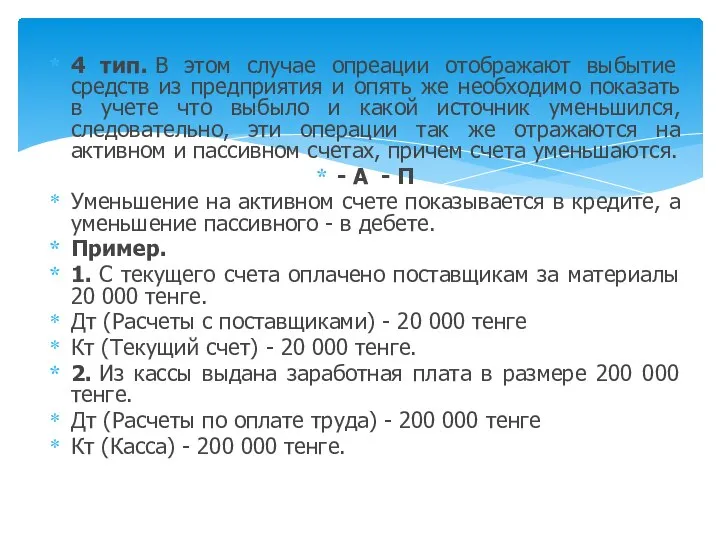

- 18. 4 тип. В этом случае опреации отображают выбытие средств из предприятия и опять же необходимо показать

- 20. Скачать презентацию

Баланс (французское balance – весы) – система показателей, сгруппированных в сводную

Баланс (французское balance – весы) – система показателей, сгруппированных в сводную

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он

Структурно баланс представляет собой таблицу в левой стороне, которой отражаются активы,

Структурно баланс представляет собой таблицу в левой стороне, которой отражаются активы,

Бухгалтерский баланс

Бухгалтерский баланс

Балансовое уравнение

Основное бухгалтерское уравнение:

А = О + СК, где:

А

Балансовое уравнение

Основное бухгалтерское уравнение:

А = О + СК, где:

А

Виды баланса

Существует множество видов бухгалтерских балансов в зависимости от цели

Виды баланса

Существует множество видов бухгалтерских балансов в зависимости от цели

Таблица - Классификация бухгалтерских балансов

Таблица - Классификация бухгалтерских балансов

По времени составления

По времени составления

Ликвидационный баланс формируют при ликвидации предприятия. Эти балансы составляют в течение

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют

Единичный баланс отражает деятельность только одного подразделения предприятия, выделенного на баланс.

Единичный баланс отражает деятельность только одного подразделения предприятия, выделенного на баланс.

Основной называется деятельность, определяющая основной объем выручки организации и соответствующая ее

Основной называется деятельность, определяющая основной объем выручки организации и соответствующая ее

Самостоятельный баланс имеют только организации, являющиеся юридическими лицами.

Отдельный баланс составляют структурные

Самостоятельный баланс имеют только организации, являющиеся юридическими лицами.

Отдельный баланс составляют структурные

Баланс-брутто включает регулирующие статьи.

Баланс-нетто предполагает уменьшение оценки регулируемых статей путем вычитания

Баланс-брутто включает регулирующие статьи.

Баланс-нетто предполагает уменьшение оценки регулируемых статей путем вычитания

Под влиянием хозяйственных операций изменяется баланс. Операции, которые вызывают изменения в

Под влиянием хозяйственных операций изменяется баланс. Операции, которые вызывают изменения в

3 тип. Операции отображают поступление средств на предприятие. В бухгалтерском учете

3 тип. Операции отображают поступление средств на предприятие. В бухгалтерском учете

4 тип. В этом случае опреации отображают выбытие средств из предприятия и

4 тип. В этом случае опреации отображают выбытие средств из предприятия и

Банківська система країни

Банківська система країни Выполнение ПФХД по объему реализации ритуальных услуг за 2 квартал 2017 год по ТОРО № 6

Выполнение ПФХД по объему реализации ритуальных услуг за 2 квартал 2017 год по ТОРО № 6 Портфельное инвестрование. Сущность и виды инвестиционного портфеля

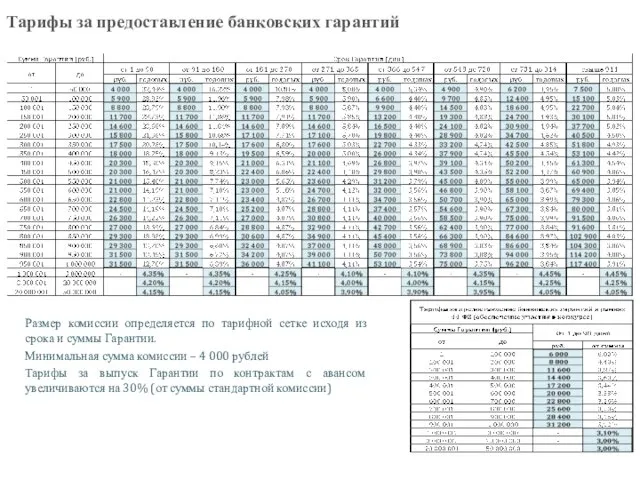

Портфельное инвестрование. Сущность и виды инвестиционного портфеля Тарифы за предоставление банковских гарантий

Тарифы за предоставление банковских гарантий Кинотеатр Атриум

Кинотеатр Атриум Упрощённая система Налогообложения

Упрощённая система Налогообложения Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки Оборотные средства и их роль в системе управления запасами предприятия

Оборотные средства и их роль в системе управления запасами предприятия Организационное построение банка России

Организационное построение банка России Предпринимательство (Лекция 3)

Предпринимательство (Лекция 3) Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции

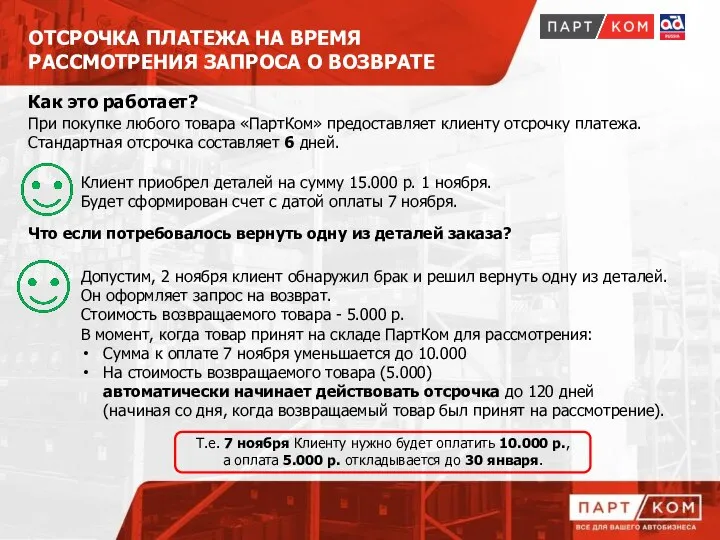

Деньги. Банковская система. Роль центрального банка. Инфляция. Виды, причины и последствия инфляции Отсрочка платежа на время рассмотрения запроса о возврате

Отсрочка платежа на время рассмотрения запроса о возврате Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Мотивация сотрудников

Мотивация сотрудников Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике

Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Выплата на детей в возрасте от 3 до 7 лет включительно. Основные требования

Выплата на детей в возрасте от 3 до 7 лет включительно. Основные требования Проект поддержки местных инициатив

Проект поддержки местных инициатив Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Оценка ценных бумаг и принятие решений по финансовым инвестициям

Оценка ценных бумаг и принятие решений по финансовым инвестициям Бюджет для граждан

Бюджет для граждан Анализ деятельности банков. Анализ межбанковских операций

Анализ деятельности банков. Анализ межбанковских операций Депозитарная расписка

Депозитарная расписка Ценные бумаги. Источники финансирования фирмы. 11 класс

Ценные бумаги. Источники финансирования фирмы. 11 класс