Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

- Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Содержание

- 2. Вопросы к теме: 1. Понятие об основных средствах. 2. Классификация основных средств. 3. Оценка основных средств.

- 3. ОСНОВНЫЕ СРЕДСТВА – это часть средств производства, которая в течение многих производственных циклов сохраняет свою натуральную

- 4. Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени

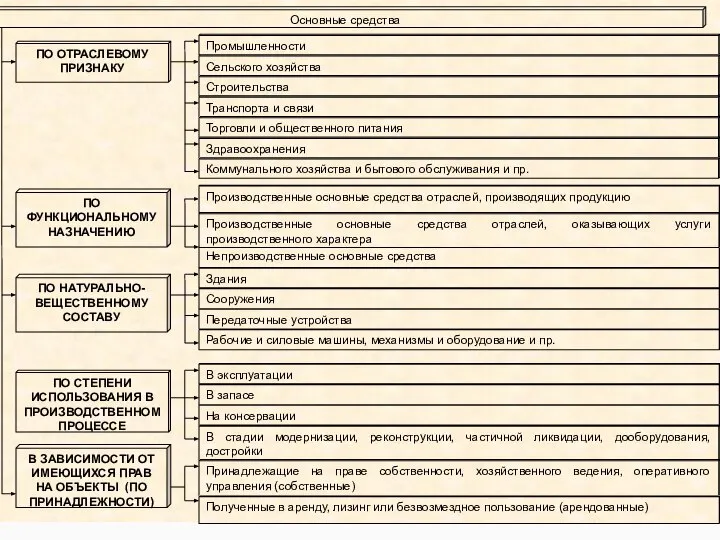

- 5. здания, сооружения, включая ведомственные дороги; транспортные средства; инструмент; измерительные и регулирующие приборы и устройства; вычислительная техника

- 6. К основным средствам не относятся: предметы, служащие менее 1 года; орудия лова независимо от срока службы

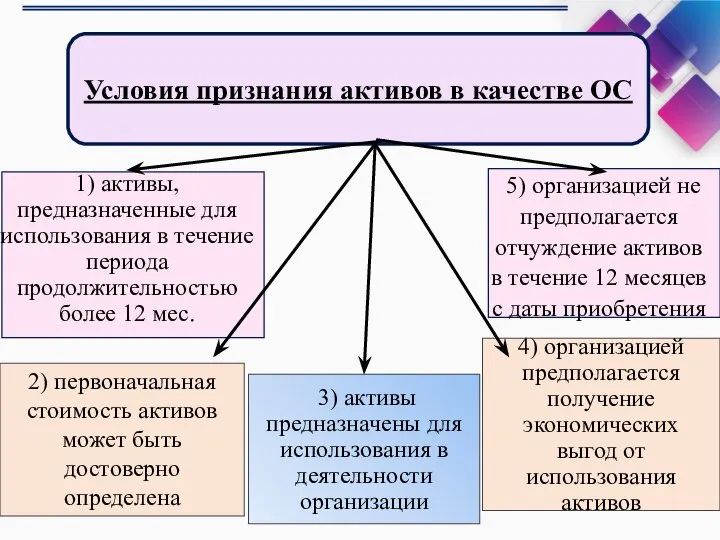

- 7. 4) организацией предполагается получение экономических выгод от использования активов 3) активы предназначены для использования в деятельности

- 9. ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ Постановление Министерства финансов Республики Беларусь 30.04.2012 N 26

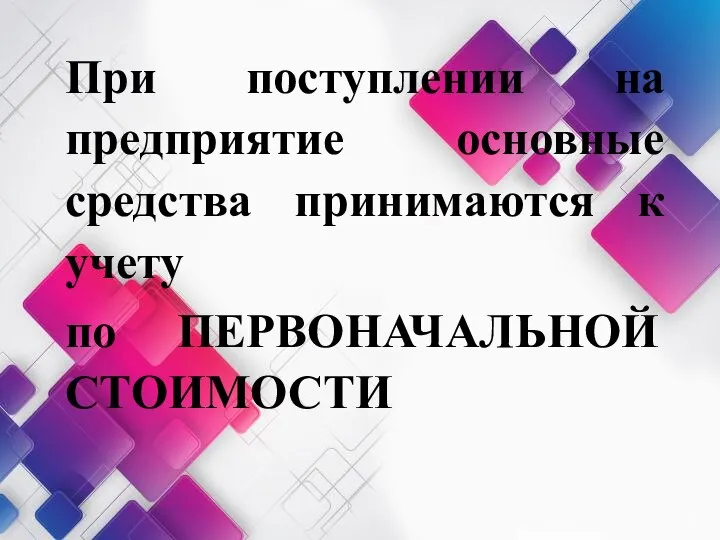

- 10. При поступлении на предприятие основные средства принимаются к учету по ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

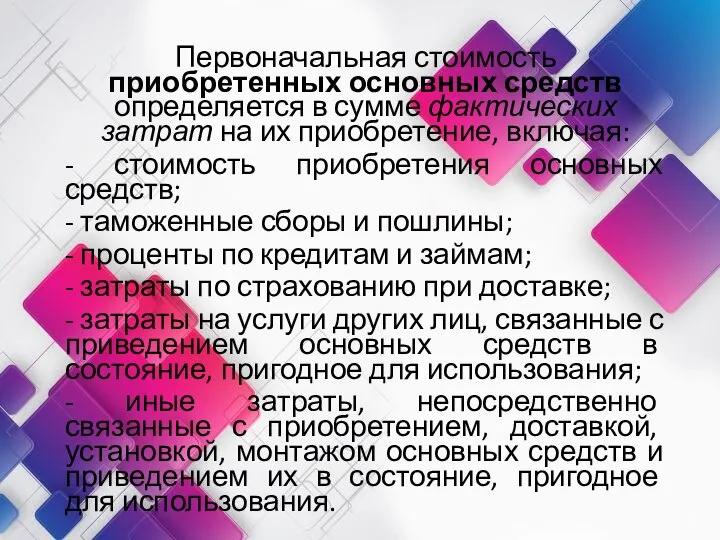

- 11. Первоначальная стоимость приобретенных основных средств определяется в сумме фактических затрат на их приобретение, включая: - стоимость

- 12. Первоначальная стоимость ОС, внесенных собственником имущества в счет вклада в УК и первоначальная стоимость ОС выявленных

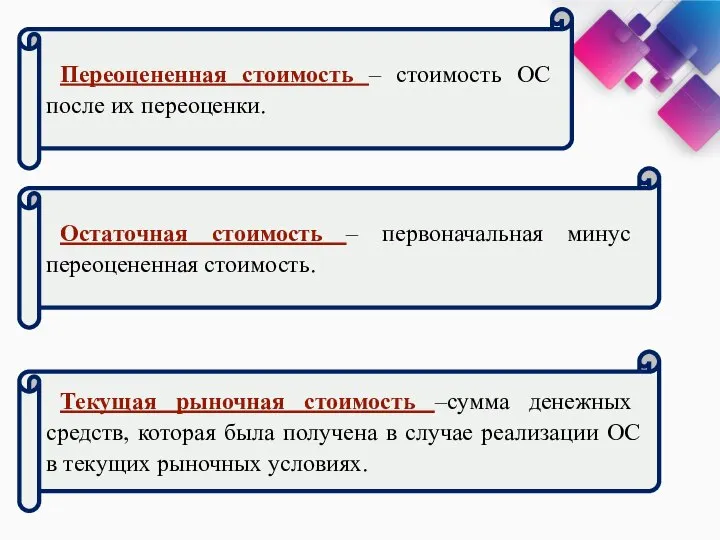

- 13. Переоцененная стоимость – стоимость ОС после их переоценки. Остаточная стоимость – первоначальная минус переоцененная стоимость. Текущая

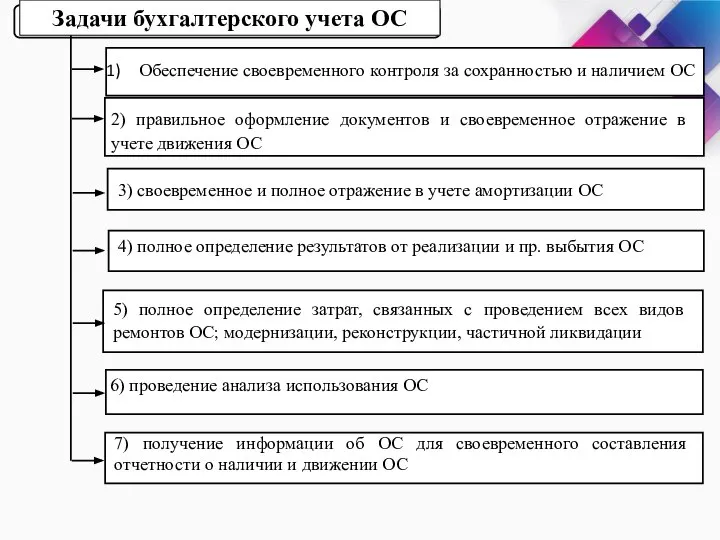

- 14. Обеспечение своевременного контроля за сохранностью и наличием ОС 2) правильное оформление документов и своевременное отражение в

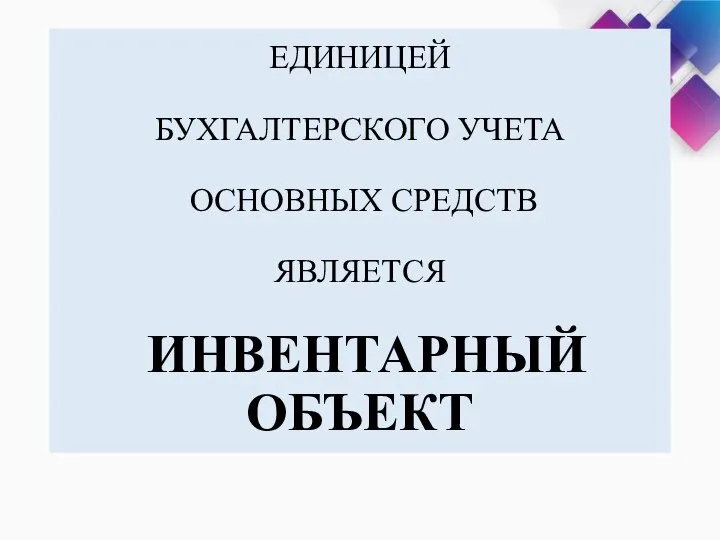

- 15. ЕДИНИЦЕЙ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ ЯВЛЯЕТСЯ ИНВЕНТАРНЫЙ ОБЪЕКТ

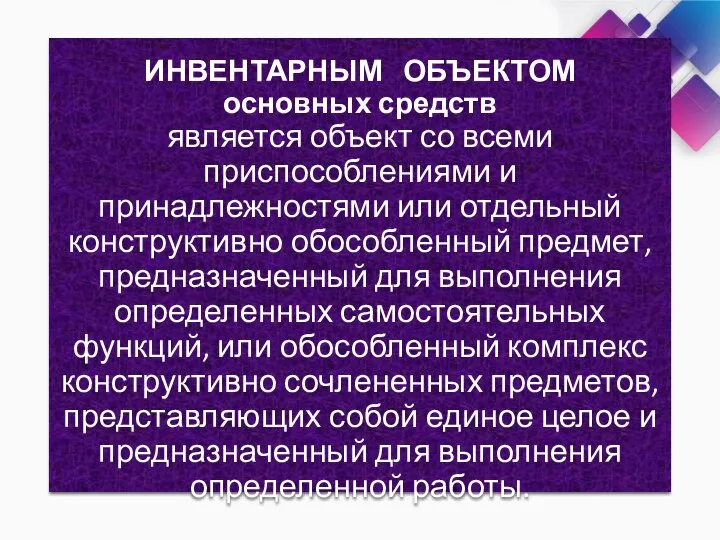

- 16. ИНВЕНТАРНЫМ ОБЪЕКТОМ основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет,

- 17. КОМПЛЕКС КОНСТРУКТИВНО СОЧЛЕНЕННЫХ ПРЕДМЕТОВ - это один или несколько предметов, имеющих общие приспособления и принадлежности, общее

- 18. Если основное средство состоит из частей, имеющих различные сроки полезного использования, то каждая такая часть принимается

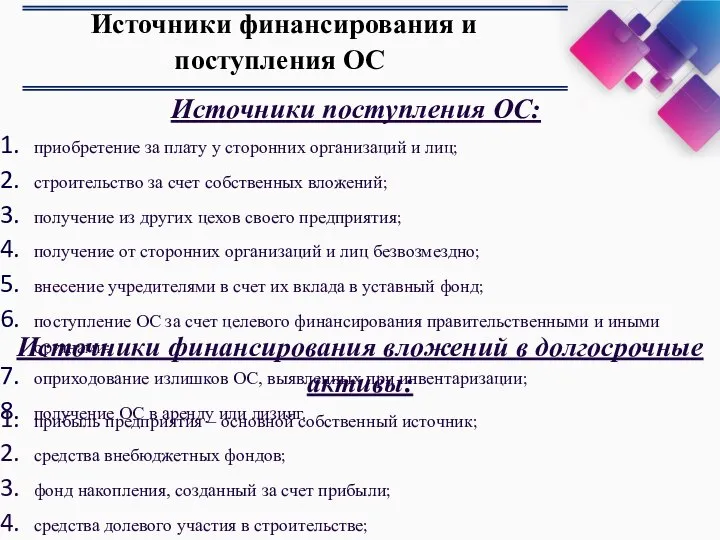

- 19. Источники финансирования и поступления ОС Источники поступления ОС: приобретение за плату у сторонних организаций и лиц;

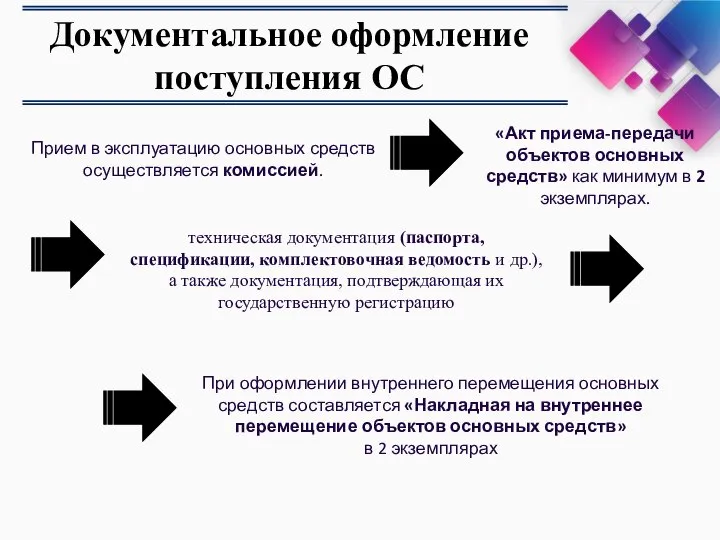

- 20. Документальное оформление поступления ОС Прием в эксплуатацию основных средств осуществляется комиссией. техническая документация (паспорта, спецификации, комплектовочная

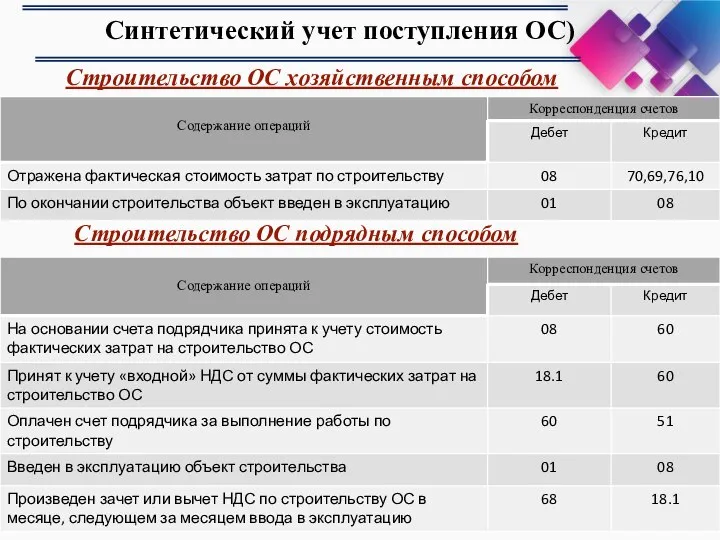

- 21. Синтетический учет поступления ОС) Строительство ОС хозяйственным способом Строительство ОС подрядным способом

- 22. Приобретение ОС, не требующие монтажа, за плату у сторон. организаций и лиц

- 23. Приобретение ОС, требующие монтажа

- 24. Приобретение ОС за счет бюджетного финансирования Оприходование ОС, внесенных в счет их вклада в УК

- 25. Приобретение основных средств за счет кредитов банка или займов

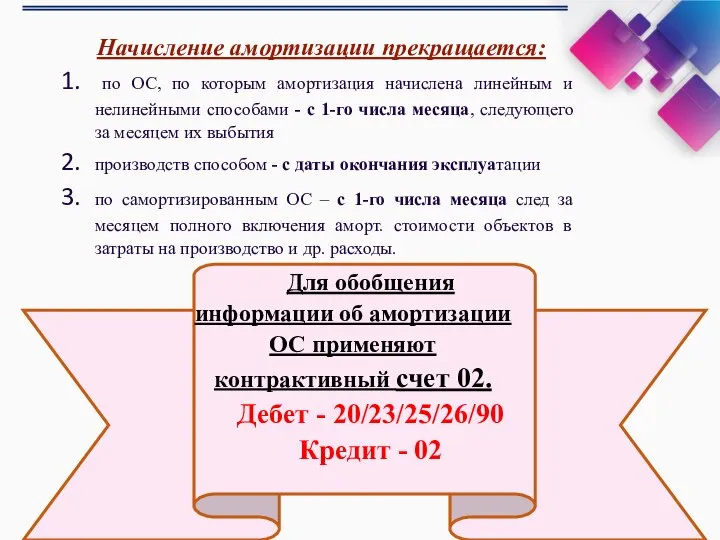

- 26. Порядок начисления и учета амортизации ОС Амортизация – процесс перенесения стоимости ОС на стоимость произведенных с

- 27. Начисление амортизации прекращается: по ОС, по которым амортизация начислена линейным и нелинейными способами - с 1-го

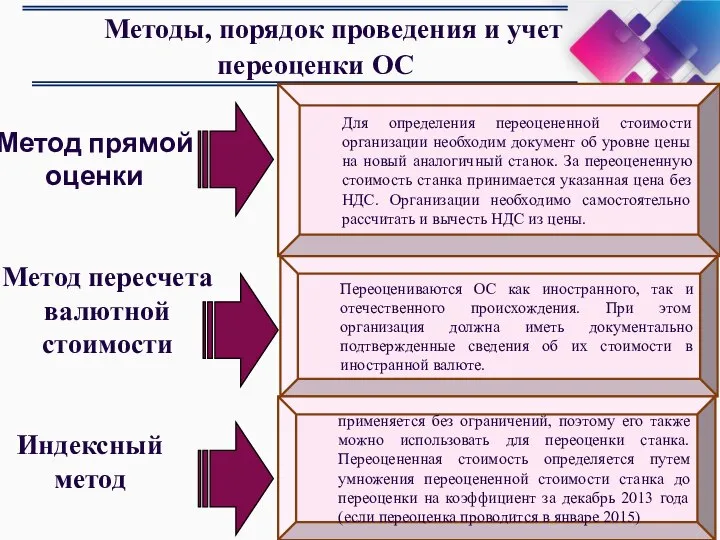

- 28. Методы, порядок проведения и учет переоценки ОС Для определения переоцененной стоимости организации необходим документ об уровне

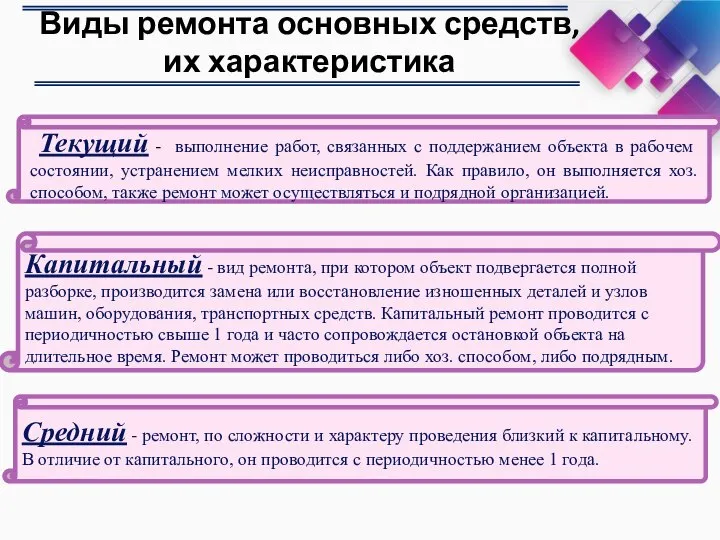

- 29. Виды ремонта основных средств, их характеристика Текущий - выполнение работ, связанных с поддержанием объекта в рабочем

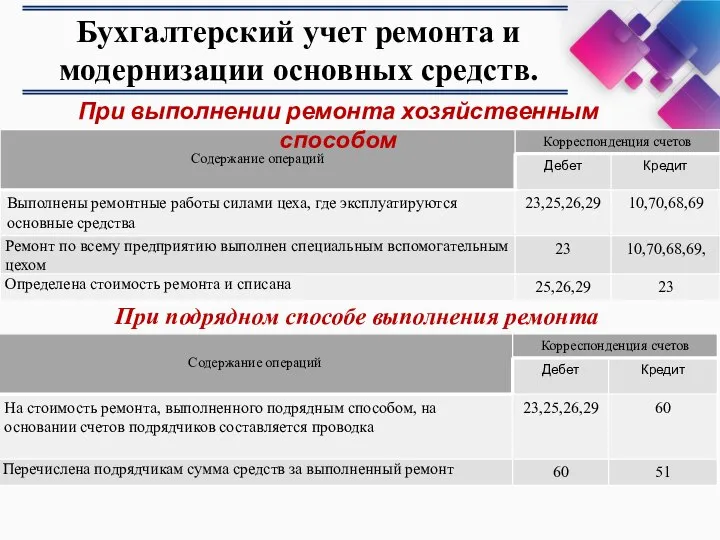

- 30. Бухгалтерский учет ремонта и модернизации основных средств. При выполнении ремонта хозяйственным способом При подрядном способе выполнения

- 31. Документальное оформление и учет выбытия основных средств при ликвидации объектов. Списание ОС в связи с их

- 32. Документальное оформление и учет выбытия основных средств при списании объектов в результате стихийных бедствий, при безвозмездной

- 33. Документальное оформление и учет выбытия основных средств при реализации объектов Отметка в инвентарной карточке Договор купли

- 34. Бухгалтерский учет выбытия основных средств Ликвидация ОС Реализация ОС

- 35. Безвозмездная передача ОС Выбытие в результате ЧС и стихийных бедствий

- 36. Инвентаризация ОС и отражение в учете ее результатов Инвентаризация – проверка фактич. наличия средств объектов и

- 38. Скачать презентацию

Вопросы к теме:

1. Понятие об основных средствах.

2. Классификация основных средств.

3. Оценка

Вопросы к теме:

1. Понятие об основных средствах.

2. Классификация основных средств.

3. Оценка

ОСНОВНЫЕ СРЕДСТВА –

это часть средств производства, которая в течение многих

ОСНОВНЫЕ СРЕДСТВА –

это часть средств производства, которая в течение многих

Основные средства предприятия

представляют собой совокупность материально-вещественных ценностей, действующих в натуральной

Основные средства предприятия

представляют собой совокупность материально-вещественных ценностей, действующих в натуральной

здания, сооружения, включая ведомственные дороги;

транспортные средства;

инструмент; измерительные и регулирующие приборы

здания, сооружения, включая ведомственные дороги;

транспортные средства;

инструмент; измерительные и регулирующие приборы

К основным средствам не относятся:

предметы, служащие менее 1 года;

орудия лова

К основным средствам не относятся:

предметы, служащие менее 1 года;

орудия лова

4) организацией предполагается получение экономических выгод от использования активов

3) активы

4) организацией предполагается получение экономических выгод от использования активов

3) активы

ИНСТРУКЦИЯ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Постановление Министерства финансов Республики Беларусь 30.04.2012

ИНСТРУКЦИЯ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Постановление Министерства финансов Республики Беларусь 30.04.2012

При поступлении на предприятие основные средства принимаются к учету

по ПЕРВОНАЧАЛЬНОЙ

При поступлении на предприятие основные средства принимаются к учету

по ПЕРВОНАЧАЛЬНОЙ

Первоначальная стоимость приобретенных основных средств определяется в сумме фактических затрат на

Первоначальная стоимость приобретенных основных средств определяется в сумме фактических затрат на

Первоначальная стоимость ОС, внесенных собственником имущества в счет вклада в УК

Первоначальная стоимость ОС, внесенных собственником имущества в счет вклада в УК

Переоцененная стоимость – стоимость ОС после их переоценки.

Остаточная стоимость – первоначальная

Переоцененная стоимость – стоимость ОС после их переоценки.

Остаточная стоимость – первоначальная

Обеспечение своевременного контроля за сохранностью и наличием ОС

2) правильное оформление документов

Обеспечение своевременного контроля за сохранностью и наличием ОС

2) правильное оформление документов

ЕДИНИЦЕЙ

БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫХ СРЕДСТВ

ЯВЛЯЕТСЯ

ИНВЕНТАРНЫЙ ОБЪЕКТ

ЕДИНИЦЕЙ

БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫХ СРЕДСТВ

ЯВЛЯЕТСЯ

ИНВЕНТАРНЫЙ ОБЪЕКТ

ИНВЕНТАРНЫМ ОБЪЕКТОМ

основных средств

является объект со всеми приспособлениями и принадлежностями

ИНВЕНТАРНЫМ ОБЪЕКТОМ основных средств является объект со всеми приспособлениями и принадлежностями

КОМПЛЕКС КОНСТРУКТИВНО СОЧЛЕНЕННЫХ ПРЕДМЕТОВ

- это один или несколько предметов, имеющих общие

КОМПЛЕКС КОНСТРУКТИВНО СОЧЛЕНЕННЫХ ПРЕДМЕТОВ - это один или несколько предметов, имеющих общие

Если основное средство

состоит из частей,

имеющих различные сроки полезного использования,

Если основное средство состоит из частей, имеющих различные сроки полезного использования,

Источники финансирования и поступления ОС

Источники поступления ОС:

приобретение за плату у сторонних

Источники финансирования и поступления ОС

Источники поступления ОС:

приобретение за плату у сторонних

Документальное оформление поступления ОС

Прием в эксплуатацию основных средств осуществляется комиссией.

техническая

Документальное оформление поступления ОС

Прием в эксплуатацию основных средств осуществляется комиссией.

техническая

Синтетический учет поступления ОС)

Строительство ОС хозяйственным способом

Строительство ОС подрядным способом

Синтетический учет поступления ОС)

Строительство ОС хозяйственным способом

Строительство ОС подрядным способом

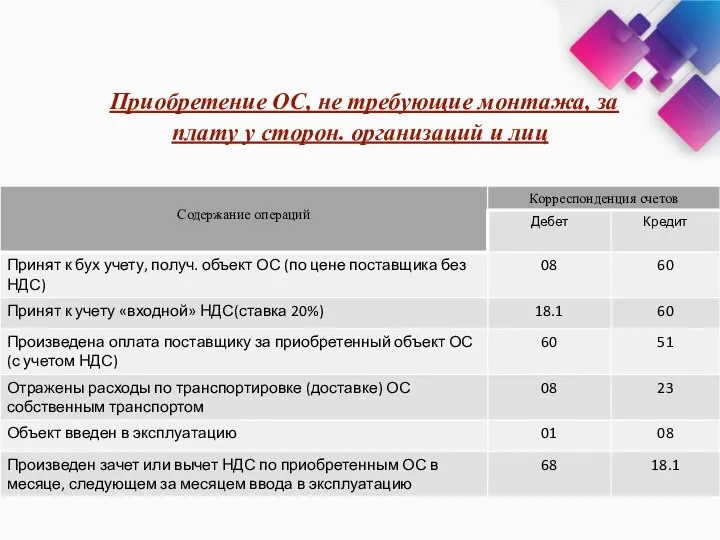

Приобретение ОС, не требующие монтажа, за плату у сторон. организаций и

Приобретение ОС, не требующие монтажа, за плату у сторон. организаций и

Приобретение ОС, требующие монтажа

Приобретение ОС, требующие монтажа

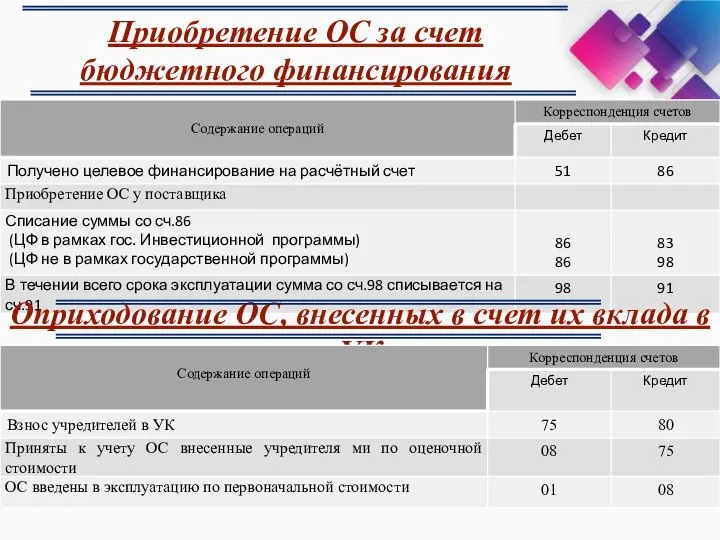

Приобретение ОС за счет бюджетного финансирования

Оприходование ОС, внесенных в счет их

Приобретение ОС за счет бюджетного финансирования

Оприходование ОС, внесенных в счет их

Приобретение основных средств за счет кредитов банка или займов

Приобретение основных средств за счет кредитов банка или займов

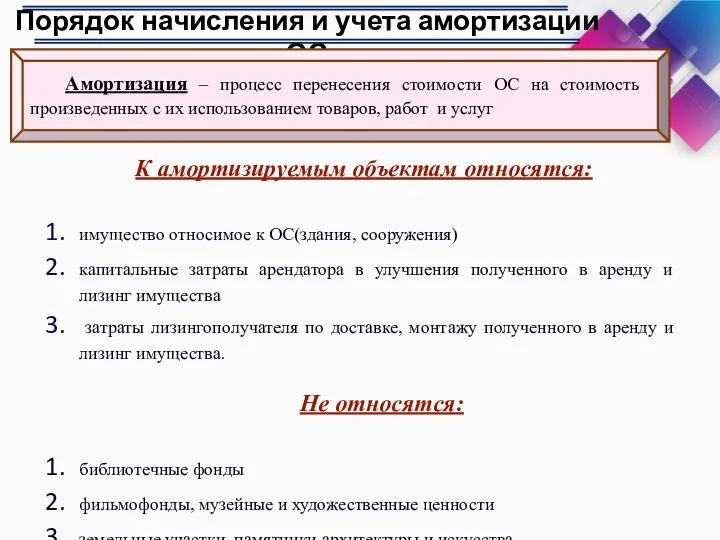

Порядок начисления и учета амортизации ОС

Амортизация – процесс перенесения стоимости ОС

Порядок начисления и учета амортизации ОС

Амортизация – процесс перенесения стоимости ОС

Начисление амортизации прекращается:

по ОС, по которым амортизация начислена линейным

Начисление амортизации прекращается:

по ОС, по которым амортизация начислена линейным

Методы, порядок проведения и учет переоценки ОС

Для определения переоцененной стоимости организации

Методы, порядок проведения и учет переоценки ОС

Для определения переоцененной стоимости организации

Виды ремонта основных средств, их характеристика

Текущий - выполнение работ, связанных

Виды ремонта основных средств, их характеристика

Текущий - выполнение работ, связанных

Бухгалтерский учет ремонта и модернизации основных средств.

При выполнении ремонта хозяйственным способом

При

Бухгалтерский учет ремонта и модернизации основных средств.

При выполнении ремонта хозяйственным способом

При

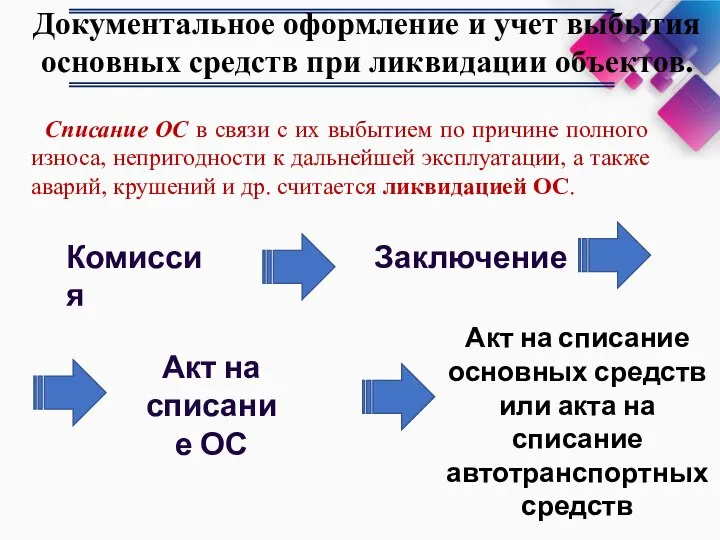

Документальное оформление и учет выбытия основных средств при ликвидации объектов.

Списание ОС

Документальное оформление и учет выбытия основных средств при ликвидации объектов.

Списание ОС

Документальное оформление и учет выбытия основных средств при списании объектов в

Документальное оформление и учет выбытия основных средств при списании объектов в

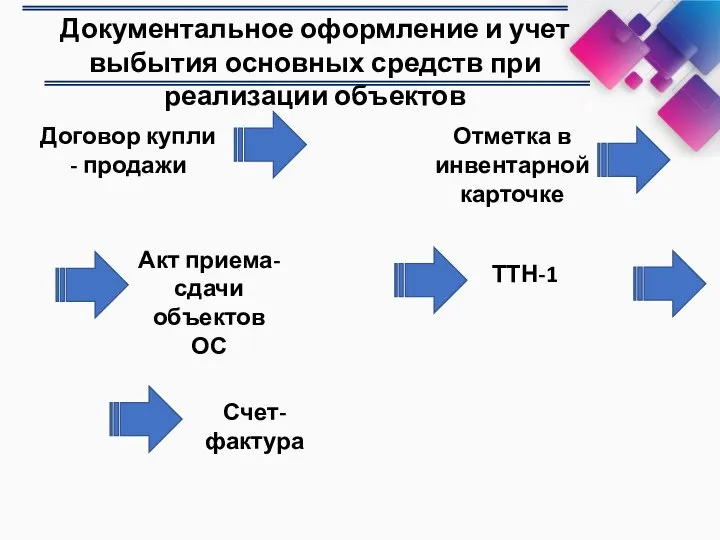

Документальное оформление и учет выбытия основных средств при реализации объектов

Отметка в

Документальное оформление и учет выбытия основных средств при реализации объектов

Отметка в

Бухгалтерский учет выбытия основных средств

Ликвидация ОС

Реализация ОС

Бухгалтерский учет выбытия основных средств

Ликвидация ОС

Реализация ОС

Безвозмездная передача ОС

Выбытие в результате ЧС и стихийных бедствий

Безвозмездная передача ОС

Выбытие в результате ЧС и стихийных бедствий

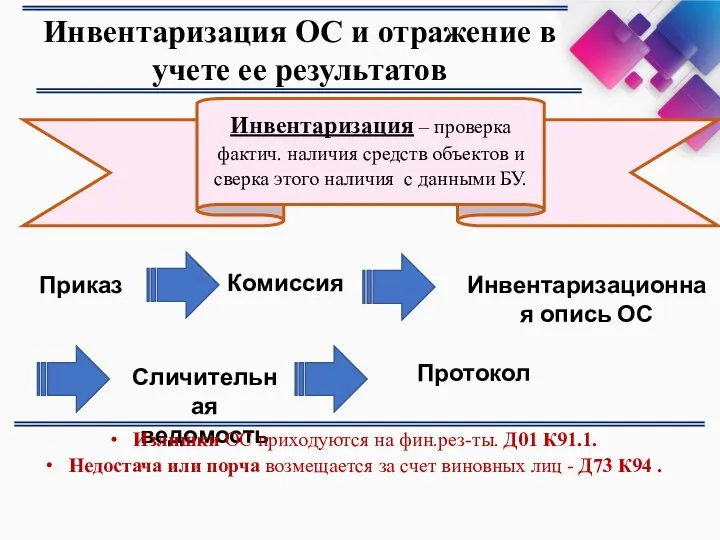

Инвентаризация ОС и отражение в учете ее результатов

Инвентаризация – проверка фактич.

Инвентаризация ОС и отражение в учете ее результатов

Инвентаризация – проверка фактич.

Налог на профессиональный доход

Налог на профессиональный доход Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета

Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Учет денежных средств и дебиторской задолженности

Учет денежных средств и дебиторской задолженности План счетов

План счетов Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Меры социальной поддержки

Меры социальной поддержки Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Сущность профессии бухгалтер, цели и задачи

Сущность профессии бухгалтер, цели и задачи Финансовое состояние предприятия

Финансовое состояние предприятия Реализация и цена

Реализация и цена Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Налог на прибыль организаций

Налог на прибыль организаций Становление оценочной деятельности в странах с рыночной экономикой

Становление оценочной деятельности в странах с рыночной экономикой Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Формування і функціонування облікових підрозділів

Формування і функціонування облікових підрозділів Банківська система країни

Банківська система країни Субсидированные программы банков

Субсидированные программы банков Организационные форма торговли

Организационные форма торговли Топ-10 способов снизить затраты в закупках на нестабильных рынках

Топ-10 способов снизить затраты в закупках на нестабильных рынках