- Бухгалтерский баланс. Тема 3

Содержание

- 2. Бухгалтерский баланс Способ обобщения и группировки имущества организации и источников его образования, позволяющий получить информацию о

- 3. Основа построения бухгалтерского баланса Двойственная группировка объектов бухгалтерского учета (имущества организации): по составу и функциональной роли;

- 4. Статья бухгалтерского баланса Отдельная строка, которая характеризует в денежном измерителе величину экономически однородных видов имущества или

- 5. Актив бухгалтерского баланса В активе бухгалтерского баланса обобщаются показатели, характеризующие состояние имущества организации. Актив бухгалтерского баланса

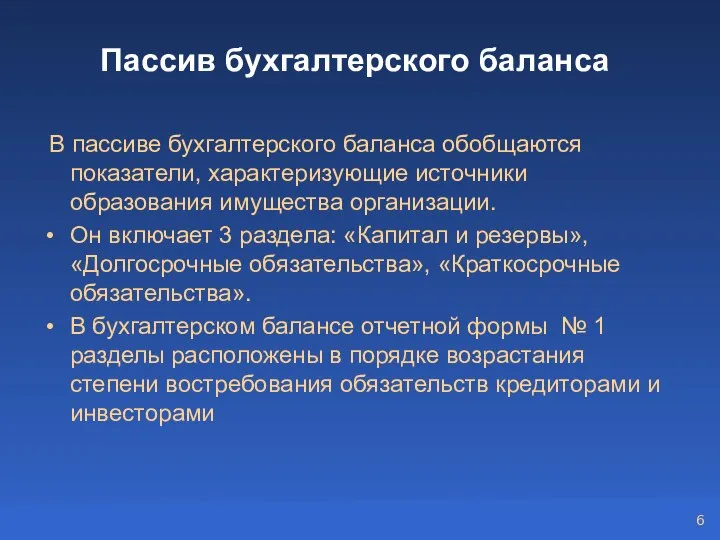

- 6. Пассив бухгалтерского баланса В пассиве бухгалтерского баланса обобщаются показатели, характеризующие источники образования имущества организации. Он включает

- 7. Валюта бухгалтерского баланса общий итог показателей актива и пассива; важнейшее свойство баланса – постоянное равенство итога

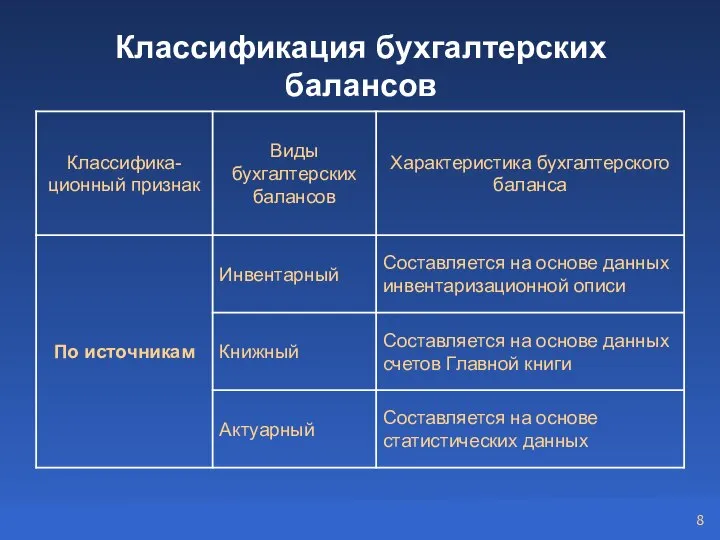

- 8. Классификация бухгалтерских балансов

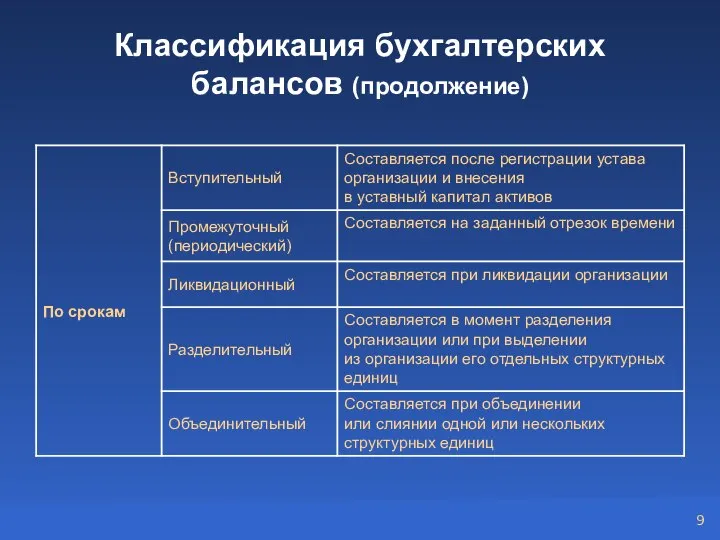

- 9. Классификация бухгалтерских балансов (продолжение)

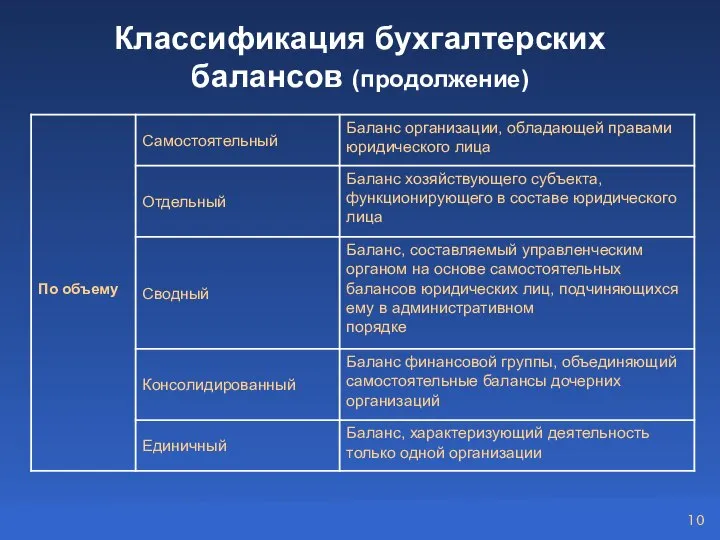

- 10. Классификация бухгалтерских балансов (продолжение)

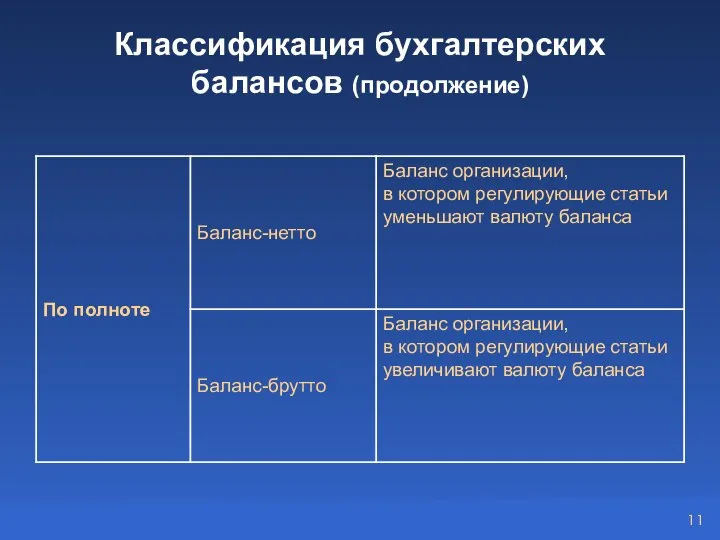

- 11. Классификация бухгалтерских балансов (продолжение)

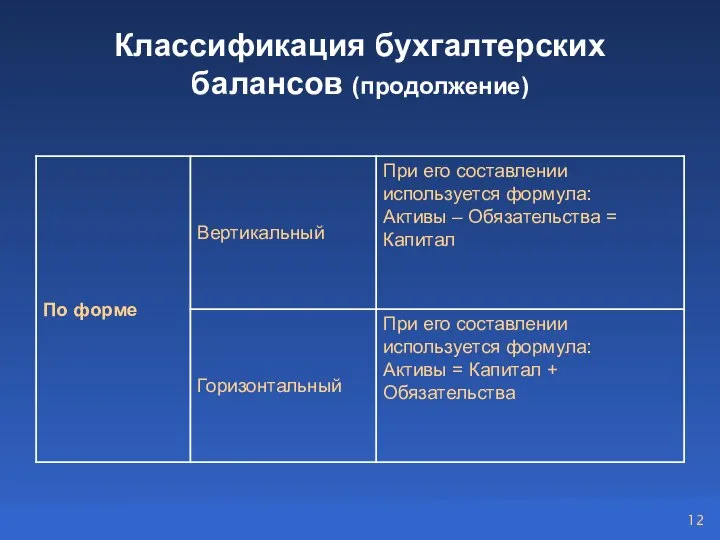

- 12. Классификация бухгалтерских балансов (продолжение)

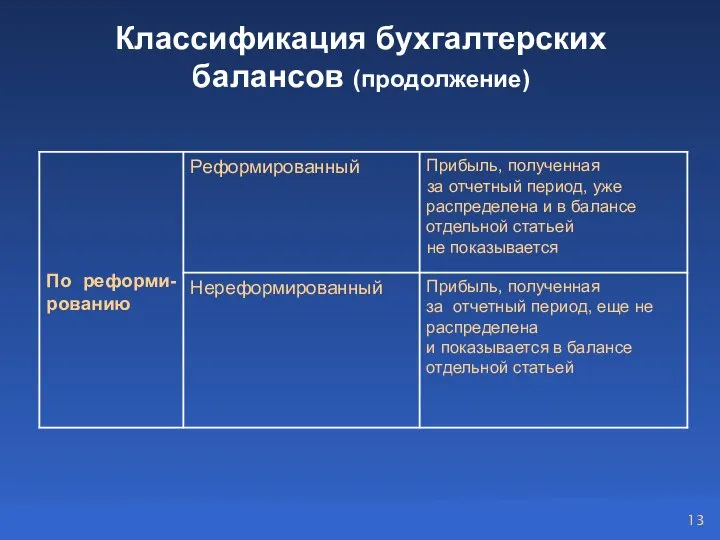

- 13. Классификация бухгалтерских балансов (продолжение)

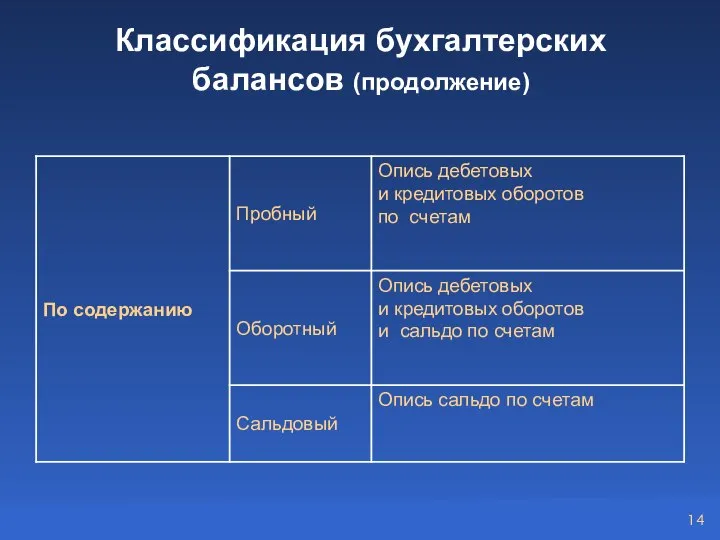

- 14. Классификация бухгалтерских балансов (продолжение)

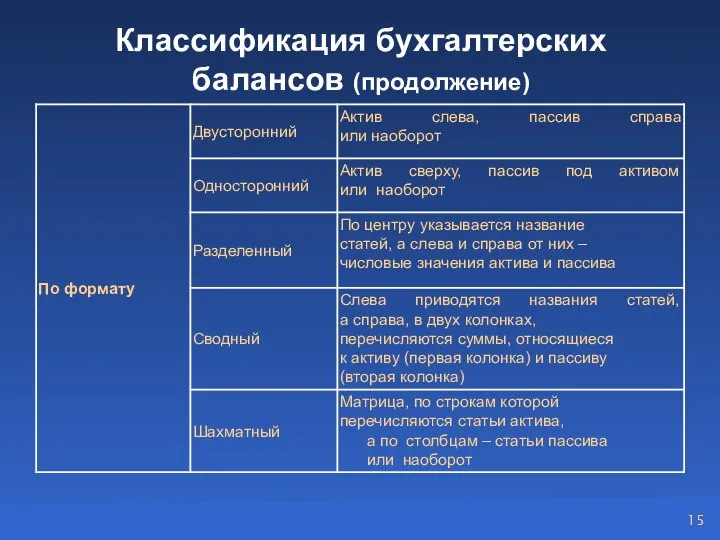

- 15. Классификация бухгалтерских балансов (продолжение)

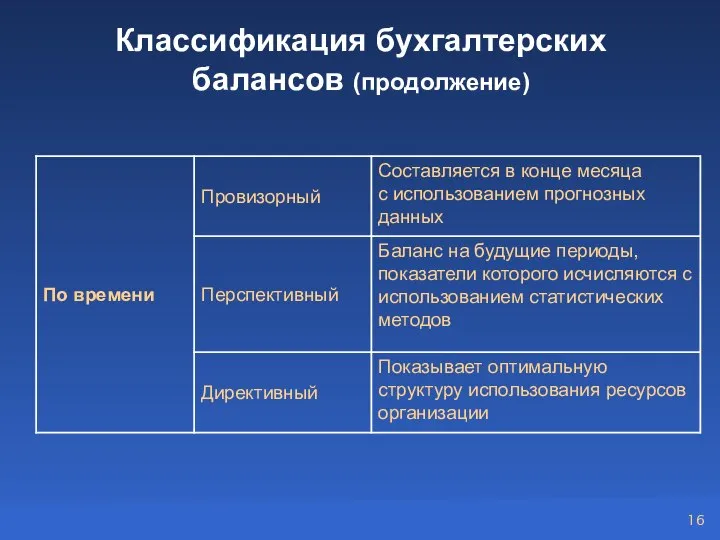

- 16. Классификация бухгалтерских балансов (продолжение)

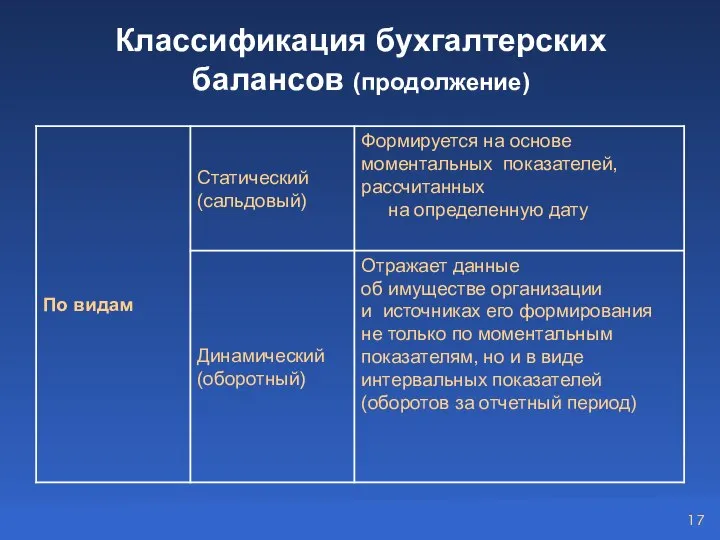

- 17. Классификация бухгалтерских балансов (продолжение)

- 19. Скачать презентацию

Бухгалтерский баланс

Способ обобщения и группировки имущества организации и источников

Бухгалтерский баланс

Способ обобщения и группировки имущества организации и источников

Основа построения

бухгалтерского баланса

Двойственная группировка объектов бухгалтерского учета (имущества организации):

по

Основа построения

бухгалтерского баланса

Двойственная группировка объектов бухгалтерского учета (имущества организации):

по

Статья бухгалтерского баланса

Отдельная строка, которая характеризует

в денежном измерителе величину экономически

Статья бухгалтерского баланса

Отдельная строка, которая характеризует в денежном измерителе величину экономически

Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаются показатели, характеризующие

Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаются показатели, характеризующие

Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаются показатели, характеризующие

Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаются показатели, характеризующие

Валюта бухгалтерского баланса

общий итог показателей актива и пассива;

важнейшее свойство

Валюта бухгалтерского баланса

общий итог показателей актива и пассива;

важнейшее свойство

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Классификация бухгалтерских балансов (продолжение)

Отчет о движении денежных средств

Отчет о движении денежных средств Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН)

Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН) Семейный бюджет

Семейный бюджет Вводный курс. Потребительское кредитование. Этапы оформления потребительского кредита

Вводный курс. Потребительское кредитование. Этапы оформления потребительского кредита Стратегическое финансовое планирование

Стратегическое финансовое планирование Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс)

Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс) Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году

Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Рынок ценных бумаг

Рынок ценных бумаг Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Развитие национальной платежной системы

Развитие национальной платежной системы Зарплатная отчетность в решениях системы 1С:Предприятие 8

Зарплатная отчетность в решениях системы 1С:Предприятие 8 Биржа LME

Биржа LME Пенсионная программа – финансовое благополучие члена профсоюза

Пенсионная программа – финансовое благополучие члена профсоюза Управление прибылью предприятия

Управление прибылью предприятия Правила и договор страхования

Правила и договор страхования Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Бюджетирование проекта

Бюджетирование проекта Логистика. Юристы в логистике

Логистика. Юристы в логистике Бюджетування та контроль

Бюджетування та контроль Финансовая система КНР - Китайской Национальной Республики

Финансовая система КНР - Китайской Национальной Республики Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Тема 3. Портфельный анализ. История теории финансового портфеля

Тема 3. Портфельный анализ. История теории финансового портфеля Rede X Ваш Новый Ритм Жизни

Rede X Ваш Новый Ритм Жизни ВКР – оценка исполнения регионального бюджета Вологодской области с 2014- 2017 гг

ВКР – оценка исполнения регионального бюджета Вологодской области с 2014- 2017 гг Лекция 3. Источники финансирования инвестиций

Лекция 3. Источники финансирования инвестиций