- Элементы налога

Содержание

- 2. 1) Объекты налога (глава 7 НК РФ): - это экономическое обстоятельство, с наличием которого закон связывает

- 3. Доход – это экономическая выгода в денежной или натуральной форме, учитываемая в той мере в которой

- 4. 3) Налоговые и отчетные периоды (* - отчетные периоды законодательный орган может не устанавливать)

- 5. 5) Порядок исчисления налога: Налогоплательщик самостоятельно начисляет налог, исходя из налоговой базы, ставки, налоговых вычетов и

- 6. Факультативные элементы налога Источники налогов, уплачиваемых организациями Отражение в бухгалтерском учете операций по: перечислению (уплате) налогов

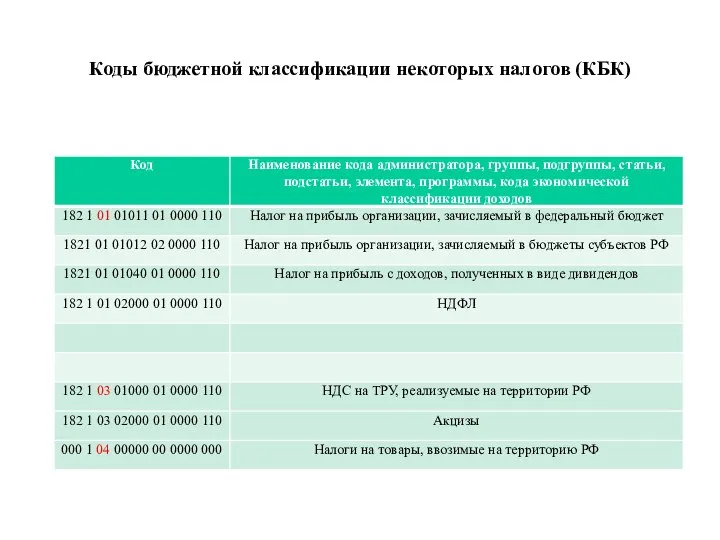

- 7. Коды бюджетной классификации некоторых налогов (КБК)

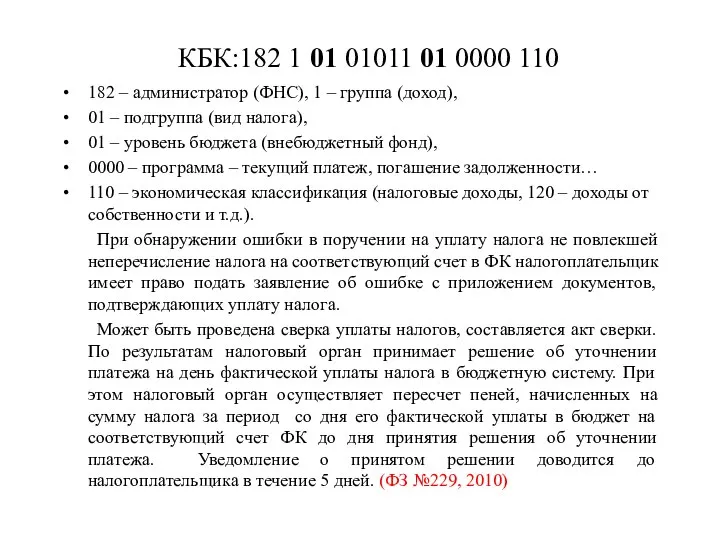

- 8. КБК:182 1 01 01011 01 0000 110 182 – администратор (ФНС), 1 – группа (доход), 01

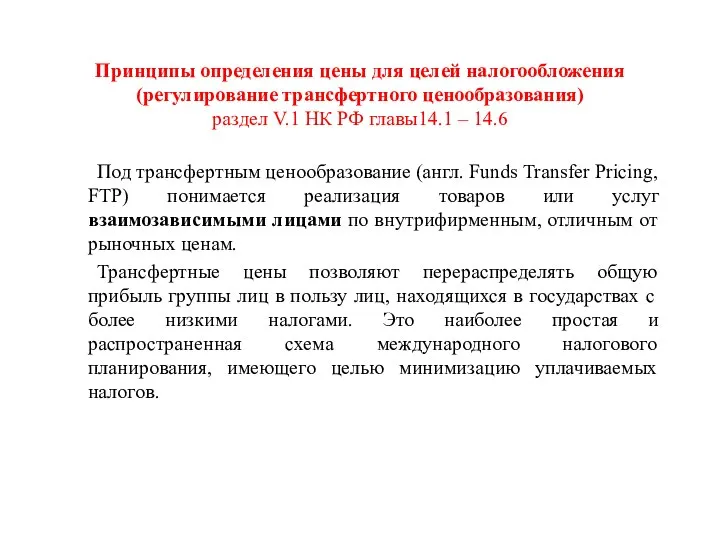

- 9. Принципы определения цены для целей налогообложения (регулирование трансфертного ценообразования) раздел V.1 НК РФ главы14.1 – 14.6

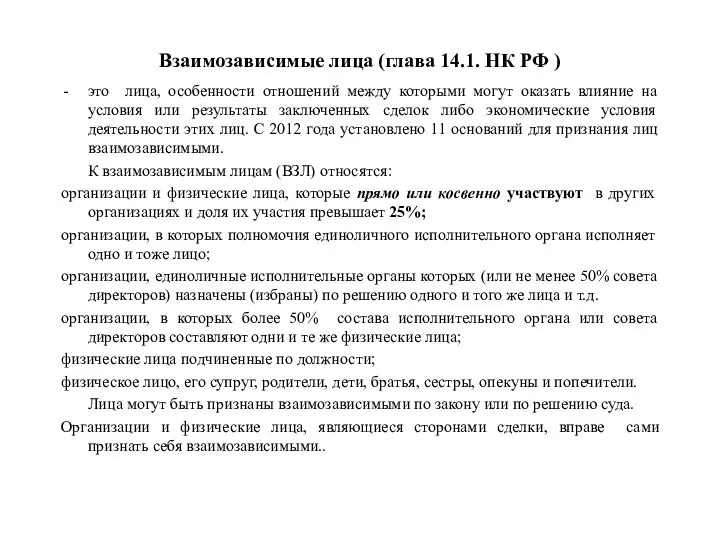

- 10. Взаимозависимые лица (глава 14.1. НК РФ ) это лица, особенности отношений между которыми могут оказать влияние

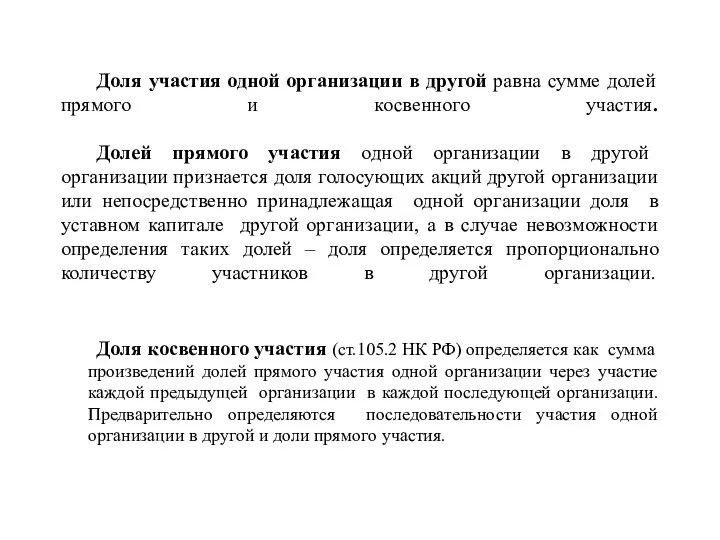

- 11. Доля участия одной организации в другой равна сумме долей прямого и косвенного участия. Долей прямого участия

- 12. Общие положения о налогообложении в сделках между взаимозависимыми лицами (ВЗЛ) (ст.105.3 НК РФ) Цена в сделках

- 13. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются ВЗЛ:

- 15. Скачать презентацию

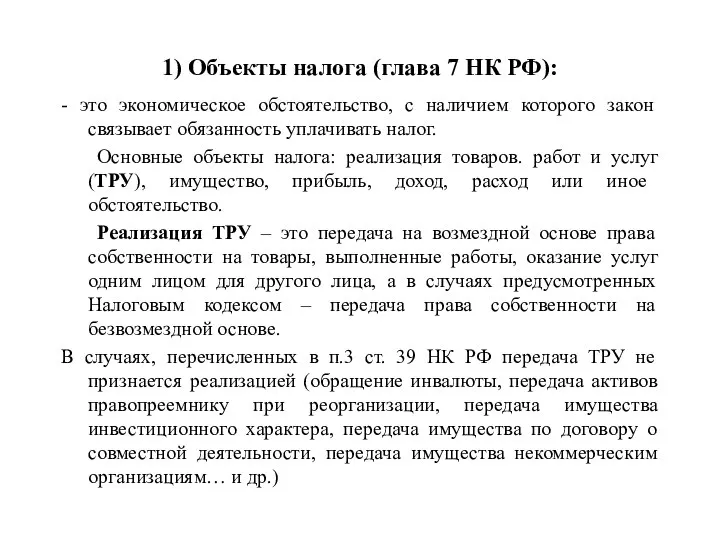

1) Объекты налога (глава 7 НК РФ):

- это экономическое обстоятельство, с

1) Объекты налога (глава 7 НК РФ):

- это экономическое обстоятельство, с

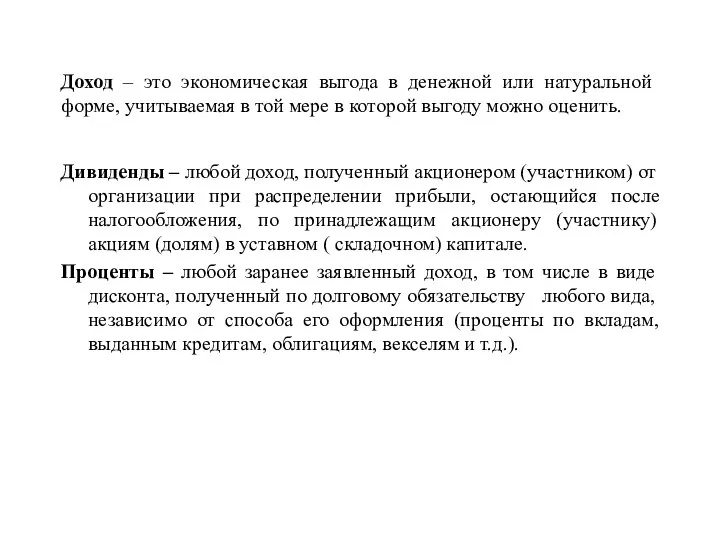

Доход – это экономическая выгода в денежной или натуральной форме, учитываемая

Доход – это экономическая выгода в денежной или натуральной форме, учитываемая

3) Налоговые и отчетные периоды

(* - отчетные периоды законодательный орган может

3) Налоговые и отчетные периоды (* - отчетные периоды законодательный орган может

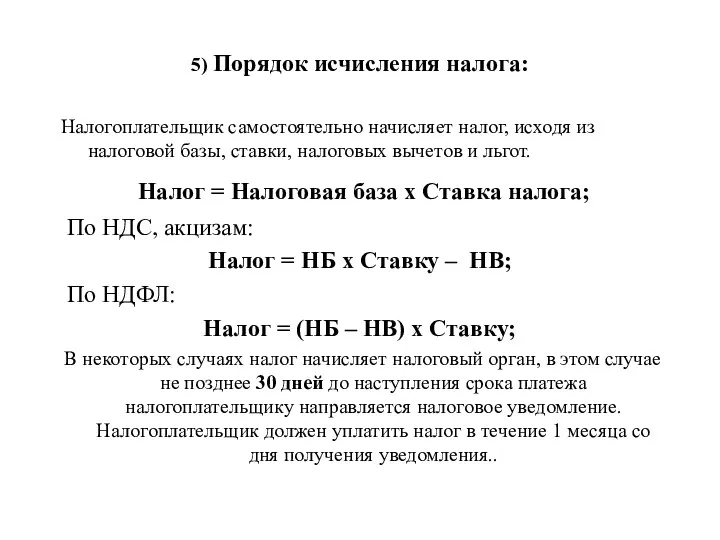

5) Порядок исчисления налога:

Налогоплательщик самостоятельно начисляет налог, исходя из налоговой базы,

5) Порядок исчисления налога:

Налогоплательщик самостоятельно начисляет налог, исходя из налоговой базы,

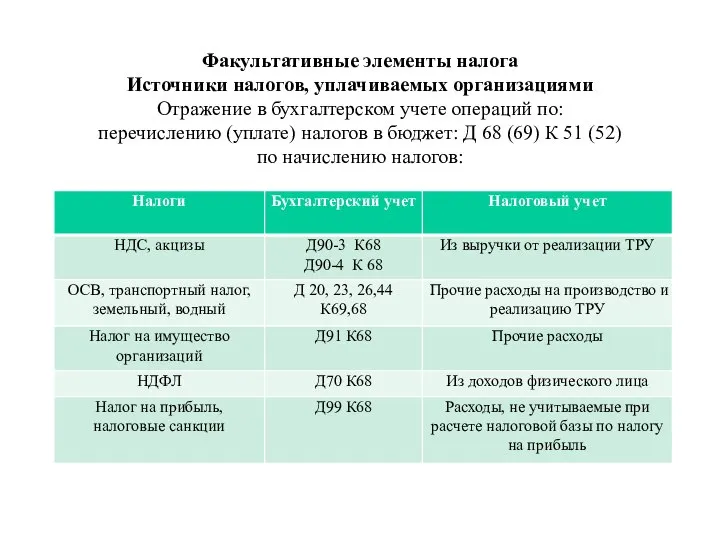

Факультативные элементы налога

Источники налогов, уплачиваемых организациями

Отражение в бухгалтерском учете операций по:

перечислению

Факультативные элементы налога Источники налогов, уплачиваемых организациями Отражение в бухгалтерском учете операций по: перечислению

Коды бюджетной классификации некоторых налогов (КБК)

Коды бюджетной классификации некоторых налогов (КБК)

КБК:182 1 01 01011 01 0000 110

182 – администратор (ФНС), 1

КБК:182 1 01 01011 01 0000 110

182 – администратор (ФНС), 1

Принципы определения цены для целей налогообложения

(регулирование трансфертного ценообразования)

раздел V.1 НК РФ

Принципы определения цены для целей налогообложения (регулирование трансфертного ценообразования) раздел V.1 НК РФ

Взаимозависимые лица (глава 14.1. НК РФ )

это лица, особенности отношений между

Взаимозависимые лица (глава 14.1. НК РФ )

это лица, особенности отношений между

Доля участия одной организации в другой равна сумме долей прямого и

Доля участия одной организации в другой равна сумме долей прямого и

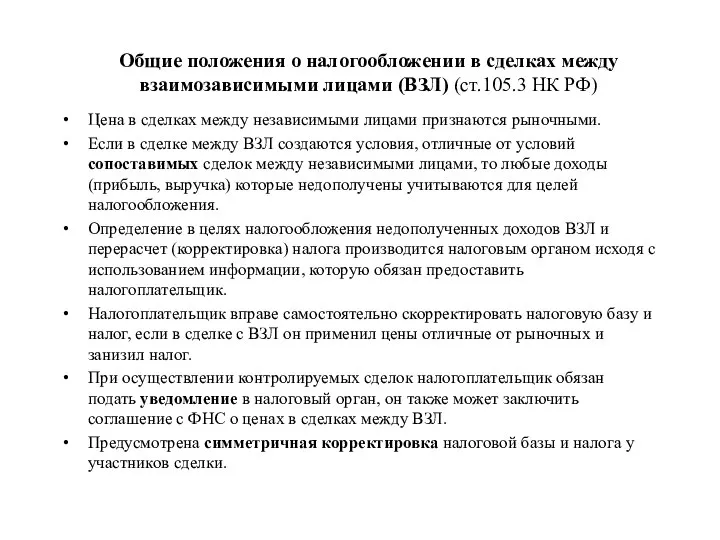

Общие положения о налогообложении в сделках между взаимозависимыми лицами (ВЗЛ) (ст.105.3

Общие положения о налогообложении в сделках между взаимозависимыми лицами (ВЗЛ) (ст.105.3

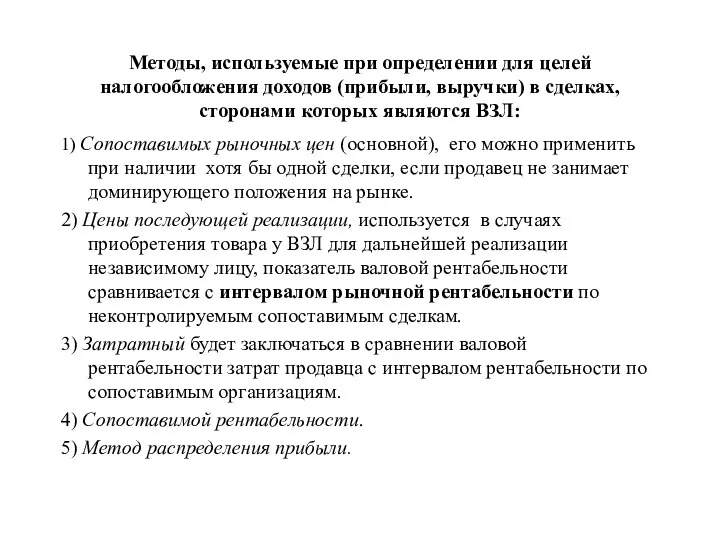

Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в

Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в

Проект бюджета города Мончегорска на 2022 год

Проект бюджета города Мончегорска на 2022 год Factors That Influence Exchange Rates

Factors That Influence Exchange Rates Региональные формы социального обеспечения Москвы и Подмосковья

Региональные формы социального обеспечения Москвы и Подмосковья Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Банк ВТБ24

Банк ВТБ24 Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Финансово – экономическое обоснование градостроительного проекта

Финансово – экономическое обоснование градостроительного проекта Банковское регулирование и банковский надзор. Лекция 12

Банковское регулирование и банковский надзор. Лекция 12 Распознавание первичных документов

Распознавание первичных документов Роль Международного Валютного Фонда (МВФ) в международных денежных отношениях

Роль Международного Валютного Фонда (МВФ) в международных денежных отношениях Потребление или инвестиции

Потребление или инвестиции Характеристика бухгалтерского учета, его объекты и методы

Характеристика бухгалтерского учета, его объекты и методы Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование

Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование Финансовые рынки и инструменты. Тема 1

Финансовые рынки и инструменты. Тема 1 Теоретические основы налогообложения

Теоретические основы налогообложения Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава

Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good Отсталые регионы РФ

Отсталые регионы РФ Банкрутство суб'єктів господарювання

Банкрутство суб'єктів господарювання Финансовое планирование и финансовые решения в организации

Финансовое планирование и финансовые решения в организации Курс макроэкономики. Денежный рынок

Курс макроэкономики. Денежный рынок Учетно-информационная система предприятия

Учетно-информационная система предприятия Управление операционными рисками

Управление операционными рисками Функции денег по К. Марксу. Мера стоимости

Функции денег по К. Марксу. Мера стоимости Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Что такое криптовалюта?

Что такое криптовалюта? Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Себестоимость продукции

Себестоимость продукции