- Финансовые рынки и инструменты. Тема 1

Содержание

- 2. Содержание Типы финансовых рынков. Англосаксонская и германская финансовые модели Прямое и косвенное финансирование Долговые и долевые

- 3. 1. Типы финансовых рынков. Англосаксонская и германская финансовые модели Англосаксонская модель построена на принципах англосаксонского права

- 4. Особенности англосаксонской и континентальной финансовой модели В отношении инвестиционной деятельности банковских институтов действуют два принципа Первый

- 5. Второй принцип - перераспределения рисков В континентальной модели (Германия, Япония) – стабильность банковской системы достигается путем

- 6. Таким образом, инвестирование в промышленность происходит в англосаксонской модели - прямым путем в континентальной модели –

- 7. В соответствии с особенностями двух типов рынка капитала сложились два типа государственного регулирования участия банков в

- 8. Основные методы и формы госрегулирования: разграничение сфер деятельности коммерческих и инвестиционных банков регламентация сфер деятельности КБ,

- 9. Основные методы и формы госрегулирования (продолжение): тщательный законодательный контроль за деятельностью ИБ регулирование рисков банковской системы

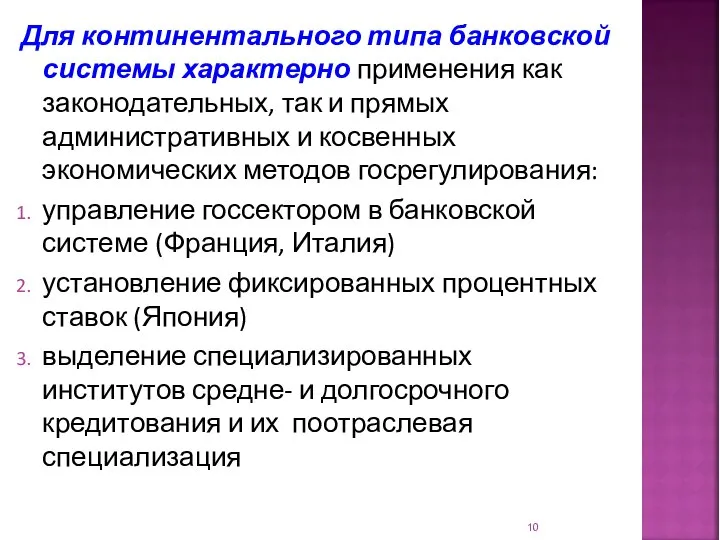

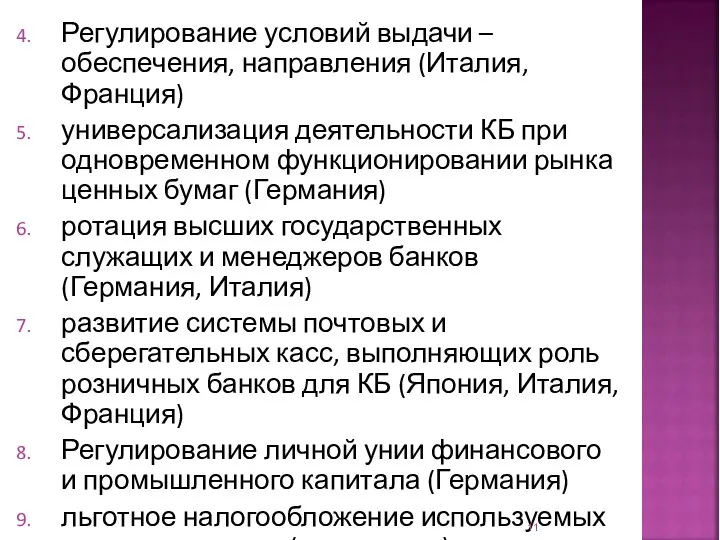

- 10. Для континентального типа банковской системы характерно применения как законодательных, так и прямых административных и косвенных экономических

- 11. Регулирование условий выдачи – обеспечения, направления (Италия, Франция) универсализация деятельности КБ при одновременном функционировании рынка ценных

- 12. Вывод: В странах англосаксонской модели государство прибегает к стимулированию инвестиций в большей мере экономическими методами, а

- 13. В России проявились признаки финансовой системы континентального типа: Развитие процессов централизации путем слияния и поглощений Инвестирование

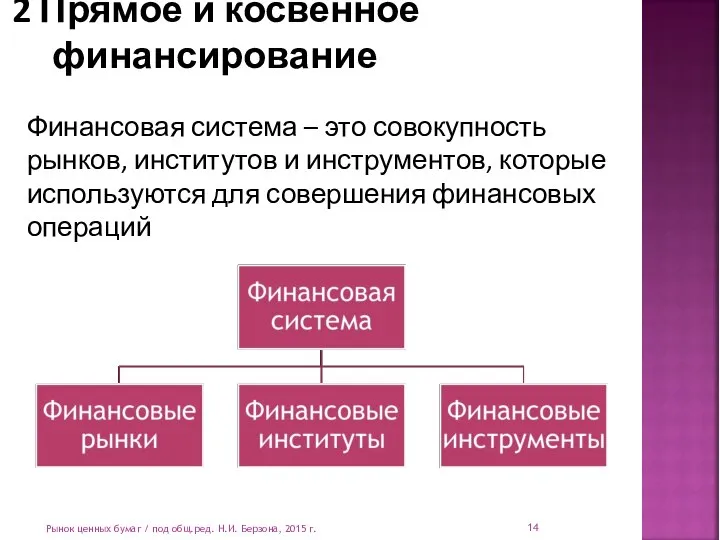

- 14. 2 Прямое и косвенное финансирование Рынок ценных бумаг / под общ.ред. Н.И. Берзона, 2015 г. Финансовая

- 15. Финансовый рынок - это система экономических отношений, возникающих между участниками рынка по поводу предоставления сберегателями временно

- 16. Структура финансового рынка Л.А. Чалдаева, А.А. Килячков Рынок ценных бумаг, 2015 г. Фондовый рынок Финансовый рынок

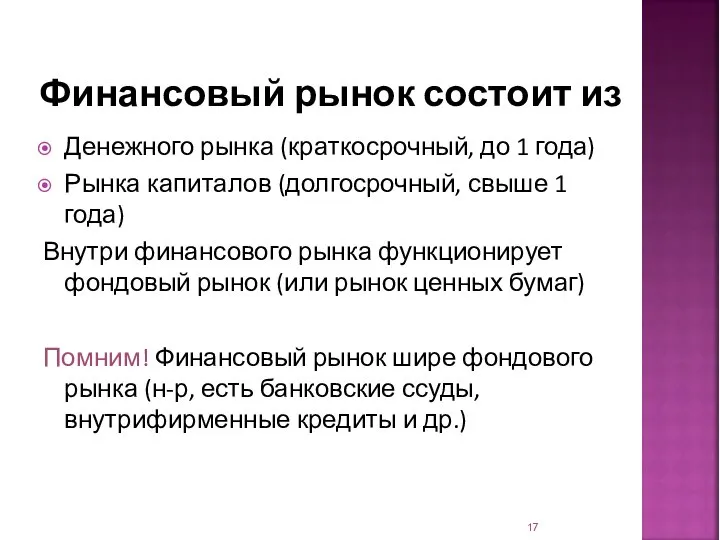

- 17. Финансовый рынок состоит из Денежного рынка (краткосрочный, до 1 года) Рынка капиталов (долгосрочный, свыше 1 года)

- 18. Прямое и косвенное инвестирование Финансовый рынок является кровеносной системой экономики Движение денежных средств происходит: Косвенно, т.е.

- 19. Процесс прямого и косвенного инвестирования Шарп, У

- 20. Основные поставщики капитала: Корпорации Население Основные потребители капитала: Корпорации Государства Регионы Население

- 21. 3 Долговые и долевые инструменты, инструменты денежного рынка, инструменты рынка капитала Классификация финансовых активов позволяет выполнить

- 22. 1-ая – по видам активов Нефинансовые активы – это вложения в реальные активы Финансовые активы –

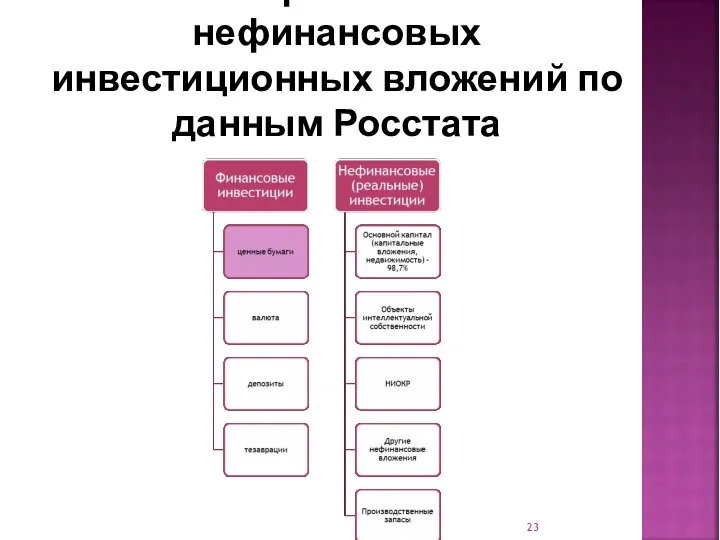

- 23. Состав финансовых и нефинансовых инвестиционных вложений по данным Росстата

- 24. Ценная бумага – это документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к

- 25. Стратегические инвестиции – это прямые инвестиции с целью увеличения капитала и участия в управлении (полное владение

- 26. индивидуальные - приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на

- 27. приобретение наличной валюты на валютной бирже заключение фьючерсного контракта на одной из валютных бирж открытие банковского

- 28. отличаются организационной простотой характеризуются низкой доходностью и высокой надежностью обеспечены механизмом страхованием Инвестиции в депозиты

- 29. в драгоценные металлы (золото, серебро и другие) драгоценные камни и изделия из них в предметы коллекционного

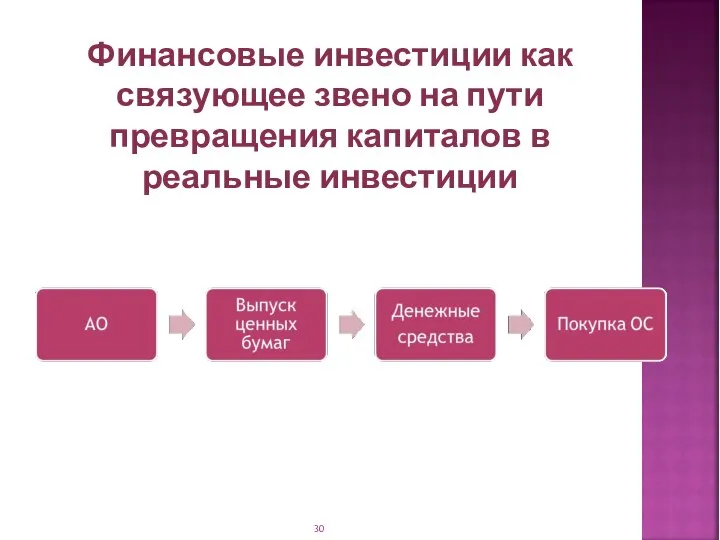

- 30. Финансовые инвестиции как связующее звено на пути превращения капиталов в реальные инвестиции

- 31. 2-ая – по признаку возвратности средств Долговые активы отражают отношение займа между владельцами и эмитентом, который

- 32. 2-ая – по признаку возвратности средств Долевые активы закрепляют право владельца на часть имущества при его

- 33. 2-ая – по признаку возвратности средств Гибридные активы – одновременно обладают свойствами различных видов ценных бумаг

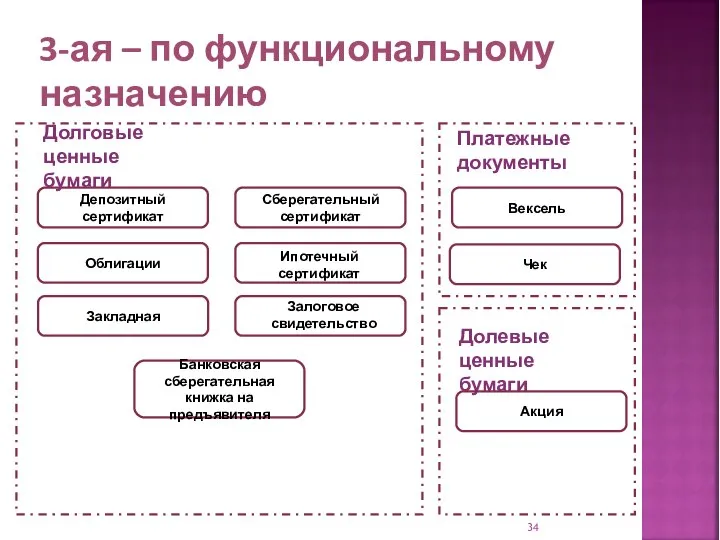

- 34. 3-ая – по функциональному назначению Депозитный сертификат Долговые ценные бумаги Облигации Закладная Сберегательный сертификат Банковская сберегательная

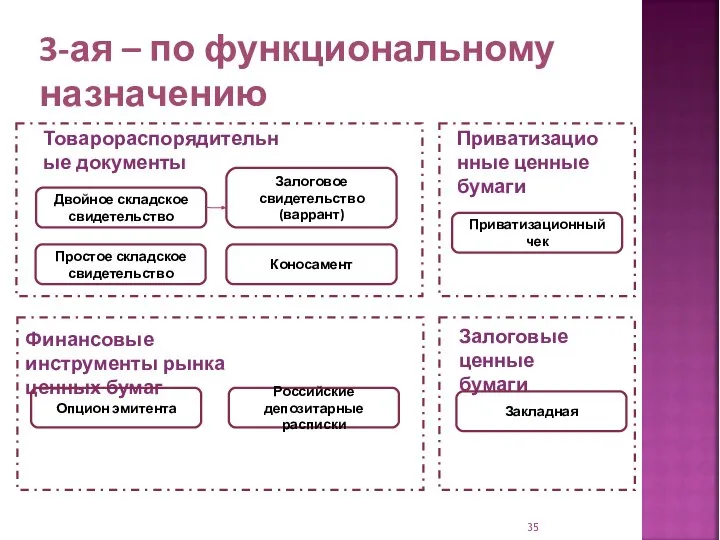

- 35. 3-ая – по функциональному назначению Товарораспорядительные документы Двойное складское свидетельство Простое складское свидетельство Приватизационные ценные бумаги

- 36. 4. Основные классы активов Основные классы активов: Акции Облигации Недвижимость Товары (золото, нефть, зерно и т.д.)

- 37. Сравнение номинальной доходности классов активов

- 38. Сравнение реальной доходности классов активов

- 39. Акция — это долевая ценная бумага, представляет титул собственности Держатель акции становится совладельцем акционерного общества Свойства

- 40. Риски акций Рыночный (систематический) риск – присутствует у всех субъектов рынка Финансовый риск Инфляционный риск Валютный

- 41. Акции – наиболее рисковый и наиболее доходный инструмент Среднеквадратичное отклонение годовой прибыли акций за длительный срок:

- 42. Рынок акций США 1930 — 2018: прибыльных лет больше чем убыточных

- 43. Длительность владения акциями снижает риск и усредняет доходность

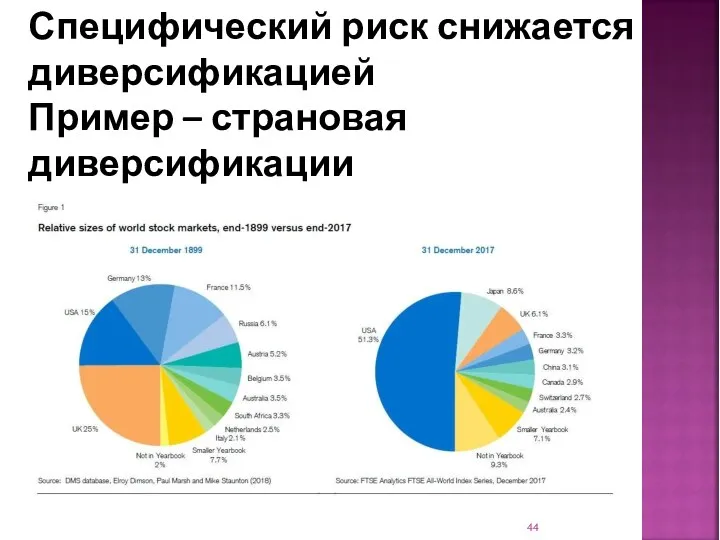

- 44. Специфический риск снижается диверсификацией Пример – страновая диверсификации

- 45. Понятие Индекса Фондовый индекс — сводный индекс, вычисляемый на основе цен определённой группы ценных бумаг —

- 46. Понятие Индекса

- 47. Индекс Московской Биржи / ММВБ (IMOEX) 41 КОМПАНИЯ: Газпром – 14,75% Лукойл – 14,04% Сбербанк –

- 48. Доходность акций в РФ Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) За 16

- 49. Риски акций в РФ С увеличением прибыли срок вложений должен увеличиваться!!! 2008-2015 гг – доходность отрицательная

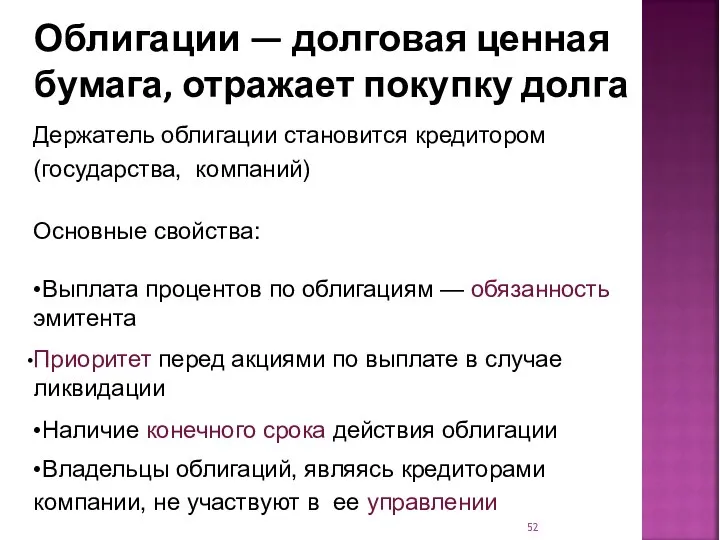

- 52. Облигации — долговая ценная бумага, отражает покупку долга Держатель облигации становится кредитором (государства, компаний) Основные свойства:

- 53. Риски облигаций Кредитный риск Риск ликвидности Риск процентной ставки Инфляционный риск Валютный риск

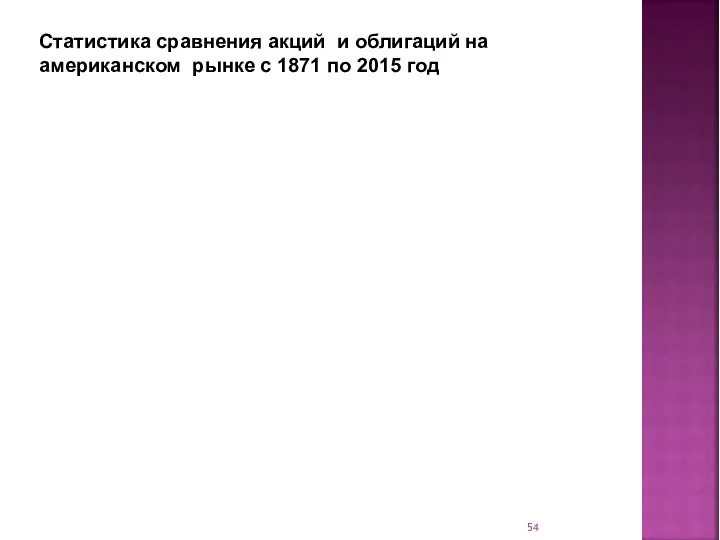

- 54. Статистика сравнения акций и облигаций на американском рынке с 1871 по 2015 год

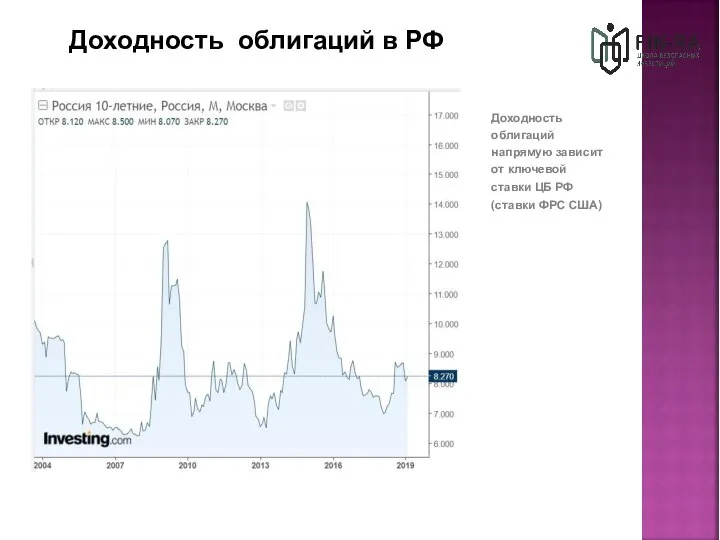

- 55. Доходность облигаций в РФ Доходность облигаций напрямую зависит от ключевой ставки ЦБ РФ (ставки ФРС США)

- 56. Риски облигаций Со снижением требуемой прибыли срок вложения может уменьшаться

- 57. Недвижимость и ее виды ст. 130 ГК РФ Недвижимость – это земля всё, что прочно связано

- 58. а также объекты, подлежащие обязательной регистрации: воздушные (ст.130 ГК) морские суда (ст.130 ГК) суда внутреннего плавания

- 59. Доходность недвижимости В рублях с 2000 года + 13,8 % годовых при среднем отклонении (риске) около

- 60. Риски вложения в недвижимость Риск ликвидности Риск обслуживания (управления) Кредитный риск Риск износа, проектный риск Риск

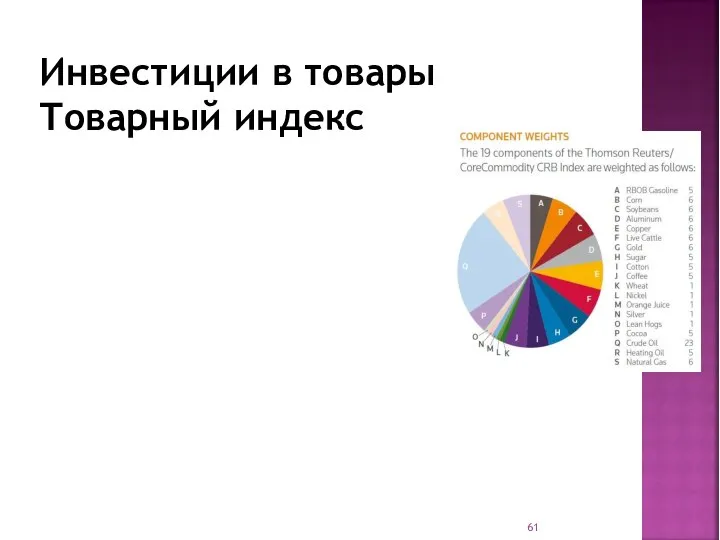

- 61. Инвестиции в товары Товарный индекс

- 62. Инвестиции в золото В рублях с 2006 года + 15 % годовых при среднем отклонении (риске)

- 63. Денежные фонды - Наличные деньги - Банковские вклады - Фонды, инвестирующие в инструменты денежного рынка (FX

- 64. Обзор инвестиционных инструментов Классы инвестиционных инструментов: Акции Облигации Недвижимость Товары Денежные фонды

- 65. Основная задача инвестора — быть в рынке

- 67. Скачать презентацию

Содержание

Типы финансовых рынков. Англосаксонская и германская финансовые модели

Прямое и косвенное финансирование

Долговые

Содержание

Типы финансовых рынков. Англосаксонская и германская финансовые модели

Прямое и косвенное финансирование

Долговые

1. Типы финансовых рынков. Англосаксонская и германская финансовые модели

Англосаксонская модель построена

1. Типы финансовых рынков. Англосаксонская и германская финансовые модели

Англосаксонская модель построена

Особенности англосаксонской и континентальной финансовой модели

В отношении инвестиционной деятельности банковских институтов

Особенности англосаксонской и континентальной финансовой модели

В отношении инвестиционной деятельности банковских институтов

Второй принцип - перераспределения рисков

В континентальной модели (Германия, Япония) – стабильность

Второй принцип - перераспределения рисков

В континентальной модели (Германия, Япония) – стабильность

Таким образом, инвестирование в промышленность происходит

в англосаксонской модели - прямым путем

в

Таким образом, инвестирование в промышленность происходит

в англосаксонской модели - прямым путем

в

В соответствии с особенностями двух типов рынка капитала сложились два типа

В соответствии с особенностями двух типов рынка капитала сложились два типа

Основные методы и формы госрегулирования:

разграничение сфер деятельности коммерческих и инвестиционных

Основные методы и формы госрегулирования:

разграничение сфер деятельности коммерческих и инвестиционных

Основные методы и формы госрегулирования (продолжение):

тщательный законодательный контроль за деятельностью ИБ

регулирование

Основные методы и формы госрегулирования (продолжение):

тщательный законодательный контроль за деятельностью ИБ

регулирование

Для континентального типа банковской системы характерно применения как законодательных, так и

Для континентального типа банковской системы характерно применения как законодательных, так и

Регулирование условий выдачи – обеспечения, направления (Италия, Франция)

универсализация деятельности КБ при

Регулирование условий выдачи – обеспечения, направления (Италия, Франция)

универсализация деятельности КБ при

Вывод:

В странах англосаксонской модели государство прибегает к стимулированию инвестиций в

Вывод:

В странах англосаксонской модели государство прибегает к стимулированию инвестиций в

В России проявились признаки финансовой системы континентального типа:

Развитие процессов централизации путем

В России проявились признаки финансовой системы континентального типа:

Развитие процессов централизации путем

2 Прямое и косвенное финансирование

Рынок ценных бумаг / под общ.ред. Н.И.

2 Прямое и косвенное финансирование

Рынок ценных бумаг / под общ.ред. Н.И.

Финансовый рынок -

это система экономических отношений, возникающих между участниками рынка

Финансовый рынок -

это система экономических отношений, возникающих между участниками рынка

Структура финансового рынка

Л.А. Чалдаева, А.А. Килячков Рынок ценных бумаг, 2015 г.

Фондовый

Структура финансового рынка

Л.А. Чалдаева, А.А. Килячков Рынок ценных бумаг, 2015 г.

Фондовый

Финансовый рынок состоит из

Денежного рынка (краткосрочный, до 1 года)

Рынка капиталов

Финансовый рынок состоит из

Денежного рынка (краткосрочный, до 1 года)

Рынка капиталов

Прямое и косвенное инвестирование

Финансовый рынок является кровеносной системой экономики

Движение денежных средств

Прямое и косвенное инвестирование

Финансовый рынок является кровеносной системой экономики

Движение денежных средств

Процесс прямого и косвенного инвестирования

Шарп, У

Процесс прямого и косвенного инвестирования

Шарп, У

Основные поставщики капитала:

Корпорации

Население

Основные потребители капитала:

Корпорации

Государства

Регионы

Население

Основные поставщики капитала:

Корпорации

Население

Основные потребители капитала:

Корпорации

Государства

Регионы

Население

3 Долговые и долевые инструменты, инструменты денежного рынка, инструменты рынка капитала

Классификация

3 Долговые и долевые инструменты, инструменты денежного рынка, инструменты рынка капитала

Классификация

1-ая – по видам активов

Нефинансовые активы – это вложения в реальные

1-ая – по видам активов

Нефинансовые активы – это вложения в реальные

Состав финансовых и нефинансовых инвестиционных вложений по данным Росстата

Состав финансовых и нефинансовых инвестиционных вложений по данным Росстата

Ценная бумага – это документ, удостоверяющий имущественное право или отношение займа

Ценная бумага – это документ, удостоверяющий имущественное право или отношение займа

Стратегические инвестиции – это прямые инвестиции с целью увеличения капитала и

Стратегические инвестиции – это прямые инвестиции с целью увеличения капитала и

индивидуальные - приобретение государственных или корпоративных ценных бумаг при первичном размещении

индивидуальные - приобретение государственных или корпоративных ценных бумаг при первичном размещении

приобретение наличной валюты на валютной бирже

заключение фьючерсного контракта на одной из

приобретение наличной валюты на валютной бирже

заключение фьючерсного контракта на одной из

отличаются организационной простотой

характеризуются низкой доходностью и высокой надежностью

обеспечены механизмом страхованием

Инвестиции в

отличаются организационной простотой

характеризуются низкой доходностью и высокой надежностью

обеспечены механизмом страхованием

Инвестиции в

в драгоценные металлы (золото, серебро и другие)

драгоценные камни и изделия

в драгоценные металлы (золото, серебро и другие)

драгоценные камни и изделия

Финансовые инвестиции как связующее звено на пути превращения капиталов в реальные

Финансовые инвестиции как связующее звено на пути превращения капиталов в реальные

2-ая – по признаку возвратности средств

Долговые активы отражают отношение займа между

2-ая – по признаку возвратности средств

Долговые активы отражают отношение займа между

2-ая – по признаку возвратности средств

Долевые активы закрепляют право владельца на

2-ая – по признаку возвратности средств

Долевые активы закрепляют право владельца на

2-ая – по признаку возвратности средств

Гибридные активы – одновременно обладают свойствами

2-ая – по признаку возвратности средств

Гибридные активы – одновременно обладают свойствами

3-ая – по функциональному назначению

Депозитный сертификат

Долговые ценные бумаги

Облигации

Закладная

Сберегательный сертификат

Банковская сберегательная книжка

3-ая – по функциональному назначению

Депозитный сертификат

Долговые ценные бумаги

Облигации

Закладная

Сберегательный сертификат

Банковская сберегательная книжка

3-ая – по функциональному назначению

Товарораспорядительные документы

Двойное складское свидетельство

Простое складское свидетельство

Приватизационные ценные

3-ая – по функциональному назначению

Товарораспорядительные документы

Двойное складское свидетельство

Простое складское свидетельство

Приватизационные ценные

4. Основные классы активов

Основные классы активов:

Акции

Облигации

Недвижимость

Товары (золото, нефть, зерно и т.д.)

Денежные

4. Основные классы активов

Основные классы активов:

Акции

Облигации

Недвижимость

Товары (золото, нефть, зерно и т.д.)

Денежные

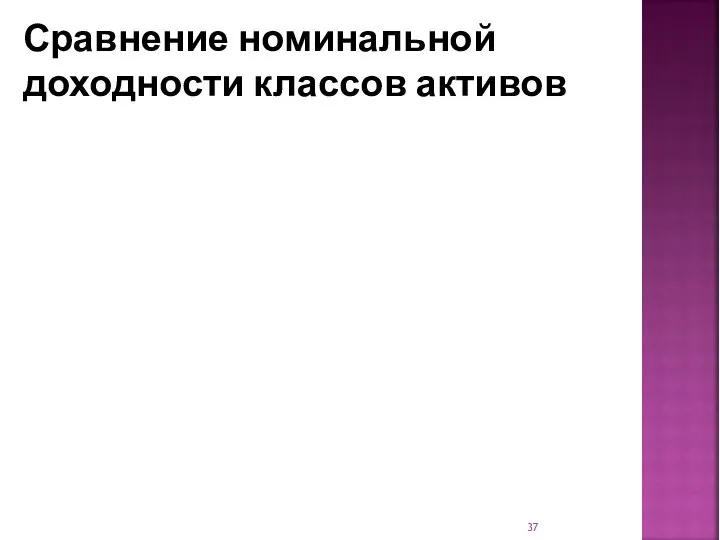

Сравнение номинальной доходности классов активов

Сравнение номинальной доходности классов активов

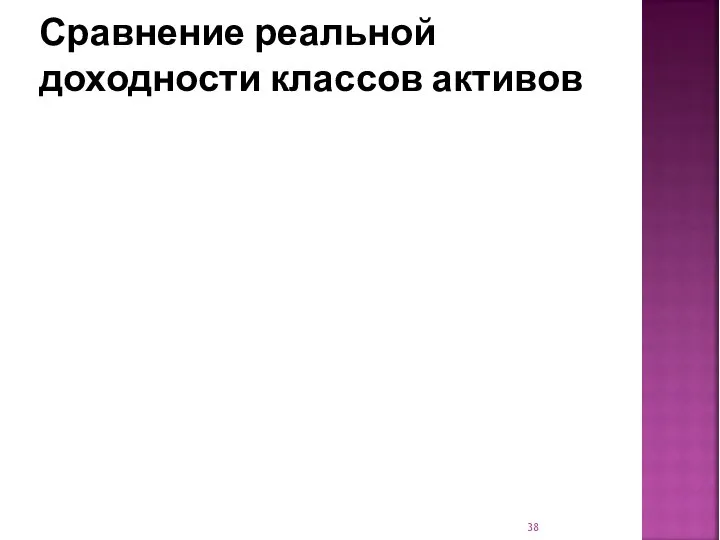

Сравнение реальной доходности классов активов

Сравнение реальной доходности классов активов

Акция — это долевая ценная бумага, представляет титул собственности

Держатель акции становится

Акция — это долевая ценная бумага, представляет титул собственности

Держатель акции становится

Риски акций

Рыночный (систематический) риск – присутствует у всех субъектов рынка

Финансовый

Риски акций

Рыночный (систематический) риск – присутствует у всех субъектов рынка

Финансовый

Акции – наиболее рисковый и наиболее доходный инструмент

Среднеквадратичное отклонение годовой прибыли

Акции – наиболее рисковый и наиболее доходный инструмент

Среднеквадратичное отклонение годовой прибыли

Рынок акций США 1930 — 2018:

прибыльных лет больше чем убыточных

Рынок акций США 1930 — 2018:

прибыльных лет больше чем убыточных

Длительность владения акциями снижает риск и усредняет доходность

Длительность владения акциями снижает риск и усредняет доходность

Специфический риск снижается диверсификацией

Пример – страновая диверсификации

Специфический риск снижается диверсификацией

Пример – страновая диверсификации

Понятие Индекса

Фондовый индекс — сводный индекс, вычисляемый на основе цен определённой группы ценных бумаг —

Понятие Индекса

Фондовый индекс — сводный индекс, вычисляемый на основе цен определённой группы ценных бумаг —

Понятие Индекса

Понятие Индекса

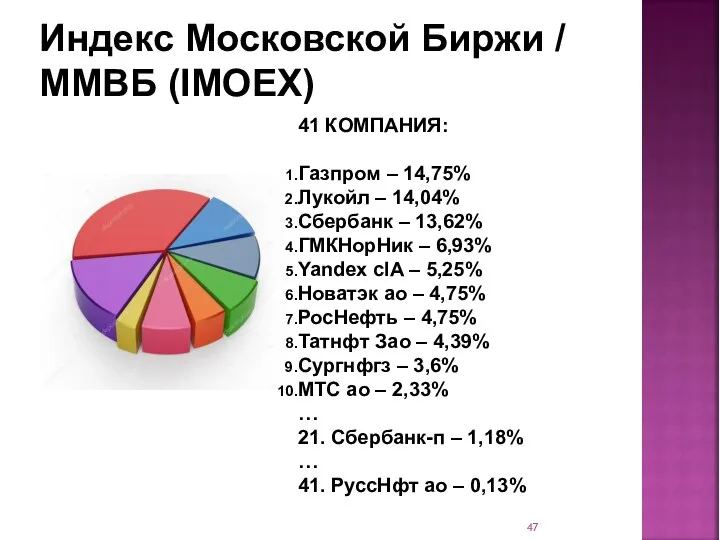

Индекс Московской Биржи / ММВБ (IMOEX)

41 КОМПАНИЯ:

Газпром – 14,75%

Лукойл – 14,04%

Сбербанк

Индекс Московской Биржи / ММВБ (IMOEX)

41 КОМПАНИЯ:

Газпром – 14,75%

Лукойл – 14,04%

Сбербанк

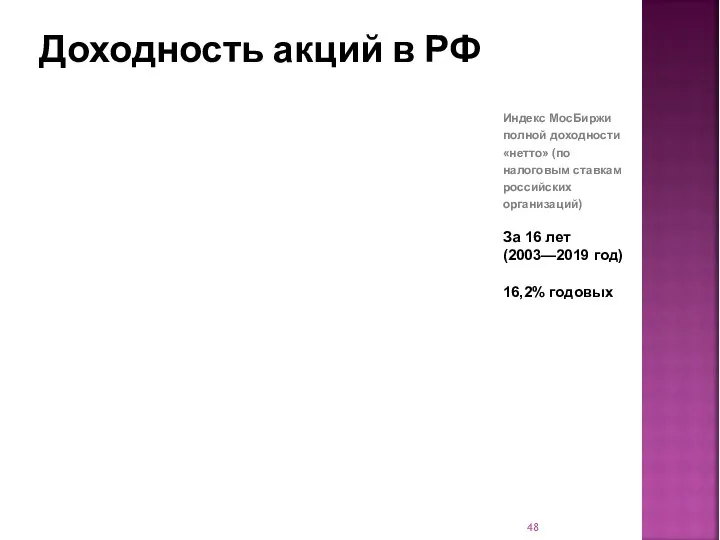

Доходность акций в РФ

Индекс МосБиржи полной доходности

«нетто» (по налоговым ставкам российских

Доходность акций в РФ

Индекс МосБиржи полной доходности

«нетто» (по налоговым ставкам российских

Риски акций в РФ

С увеличением прибыли срок вложений должен увеличиваться!!!

2008-2015 гг

Риски акций в РФ

С увеличением прибыли срок вложений должен увеличиваться!!!

2008-2015 гг

Облигации — долговая ценная бумага, отражает покупку долга

Держатель облигации становится кредитором

Облигации — долговая ценная бумага, отражает покупку долга

Держатель облигации становится кредитором

Риски облигаций

Кредитный риск

Риск ликвидности

Риск процентной ставки

Инфляционный риск

Валютный риск

Риски облигаций

Кредитный риск

Риск ликвидности

Риск процентной ставки

Инфляционный риск

Валютный риск

Статистика сравнения акций и облигаций на американском рынке с 1871 по

Статистика сравнения акций и облигаций на американском рынке с 1871 по

Доходность облигаций в РФ

Доходность облигаций напрямую зависит от ключевой ставки ЦБ

Доходность облигаций в РФ

Доходность облигаций напрямую зависит от ключевой ставки ЦБ

Риски облигаций

Со снижением требуемой прибыли срок вложения может уменьшаться

Риски облигаций

Со снижением требуемой прибыли срок вложения может уменьшаться

Недвижимость и ее виды

ст. 130 ГК РФ

Недвижимость – это земля всё,

Недвижимость и ее виды

ст. 130 ГК РФ

Недвижимость – это земля всё,

а также объекты, подлежащие обязательной регистрации:

воздушные (ст.130 ГК)

морские суда (ст.130

а также объекты, подлежащие обязательной регистрации:

воздушные (ст.130 ГК)

морские суда (ст.130

Доходность недвижимости

В рублях с 2000 года

+ 13,8 % годовых при среднем

Доходность недвижимости

В рублях с 2000 года

+ 13,8 % годовых при среднем

Риски вложения в недвижимость

Риск ликвидности

Риск обслуживания (управления)

Кредитный риск

Риск износа, проектный риск

Риск

Риски вложения в недвижимость

Риск ликвидности

Риск обслуживания (управления)

Кредитный риск

Риск износа, проектный риск

Риск

Инвестиции в товары

Товарный индекс

Инвестиции в товары

Товарный индекс

Инвестиции в золото

В рублях с 2006 года

+ 15 % годовых

при

Инвестиции в золото

В рублях с 2006 года

+ 15 % годовых

при

Денежные фонды

- Наличные деньги

- Банковские вклады

- Фонды, инвестирующие в инструменты денежного

Денежные фонды

- Наличные деньги

- Банковские вклады

- Фонды, инвестирующие в инструменты денежного

Обзор инвестиционных инструментов

Классы инвестиционных инструментов:

Акции

Облигации

Недвижимость

Товары

Денежные фонды

Обзор инвестиционных инструментов

Классы инвестиционных инструментов:

Акции

Облигации

Недвижимость

Товары

Денежные фонды

Основная задача инвестора — быть в рынке

Основная задача инвестора — быть в рынке

Количественный финансовый анализ ценных бумаг с фиксированным доходом

Количественный финансовый анализ ценных бумаг с фиксированным доходом Банковские карты

Банковские карты Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента Субсидированные программы банко

Субсидированные программы банко Программа смешанного страхования жизни

Программа смешанного страхования жизни Анализ системы управления рисками на российских предприятиях

Анализ системы управления рисками на российских предприятиях Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании

Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании Первые шаги. Время отработки заданий

Первые шаги. Время отработки заданий Транспортный налог

Транспортный налог Международный сервис онлайн-кредитования

Международный сервис онлайн-кредитования Налог на прибыль организаций

Налог на прибыль организаций Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов

Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов Затраты по заимствованиям

Затраты по заимствованиям Отчет ревизионной комиссии за 2020 год

Отчет ревизионной комиссии за 2020 год Схема субсидирования процентов по кредитам ЛПХ

Схема субсидирования процентов по кредитам ЛПХ Повышение исполнительской дисциплины по соблюдению нормативных требований предоставления жилищно-коммунальных услуг

Повышение исполнительской дисциплины по соблюдению нормативных требований предоставления жилищно-коммунальных услуг Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка

Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка Банковская система: структура и характеристика

Банковская система: структура и характеристика Сущность АФХД

Сущность АФХД Кредит как экономическая категория

Кредит как экономическая категория Бюджетная классификация РФ: понятие, назначение, виды. Лекция №2

Бюджетная классификация РФ: понятие, назначение, виды. Лекция №2 Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін

Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін Финансовый ликбез

Финансовый ликбез Удовлетворение потребностей клиентов в соответствии с пирамидой потребностей А. Маслоу

Удовлетворение потребностей клиентов в соответствии с пирамидой потребностей А. Маслоу Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Экономическая оценка инвестиционного проекта

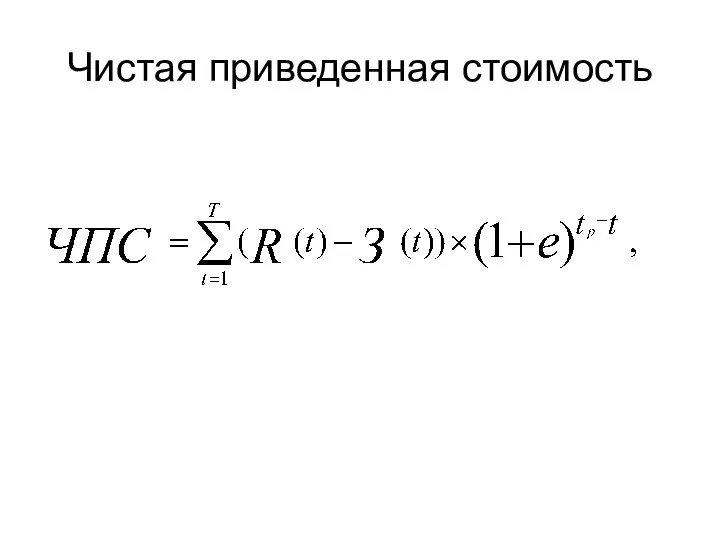

Экономическая оценка инвестиционного проекта