- Финансовые результаты бюджетного учреждения

Содержание

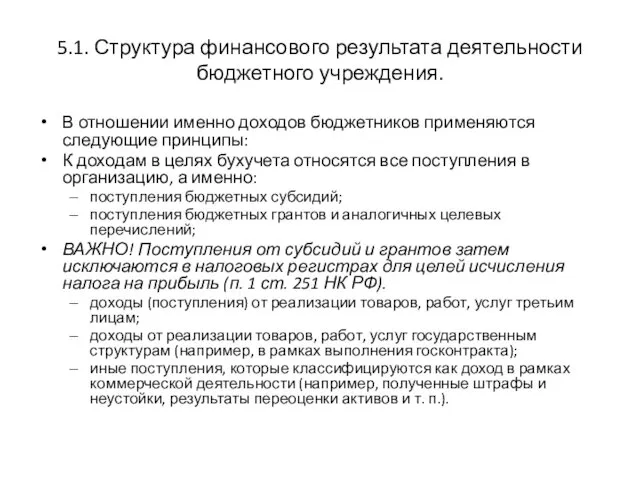

- 2. 5.1. Структура финансового результата деятельности бюджетного учреждения. В отношении именно доходов бюджетников применяются следующие принципы: К

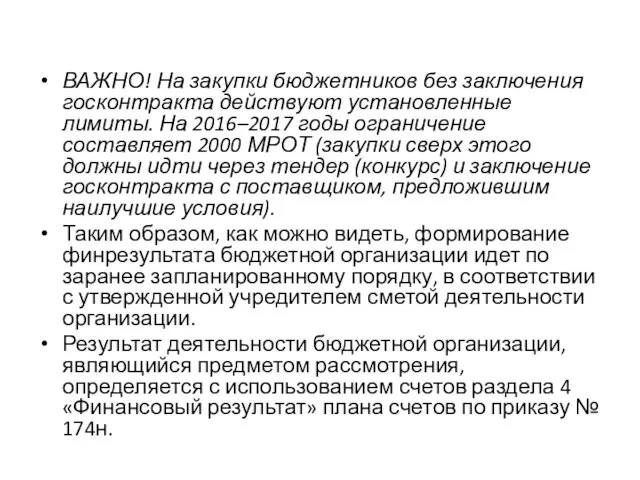

- 3. ВАЖНО! На закупки бюджетников без заключения госконтракта действуют установленные лимиты. На 2016–2017 годы ограничение составляет 2000

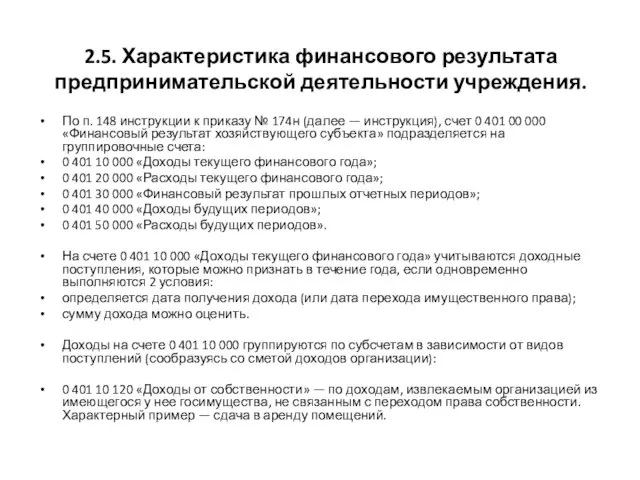

- 4. 2.5. Характеристика финансового результата предпринимательской деятельности учреждения. По п. 148 инструкции к приказу № 174н (далее

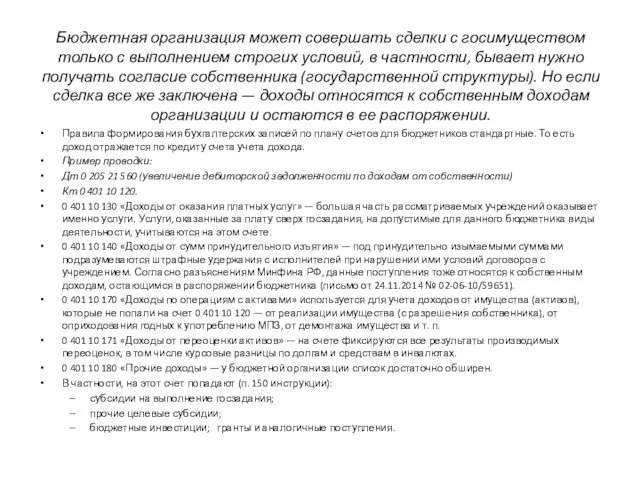

- 5. Бюджетная организация может совершать сделки с госимуществом только с выполнением строгих условий, в частности, бывает нужно

- 6. Когда завершается отчетный год, необходимо выполнить закрытие счетов учета доходов и расходов по этому году. Для

- 7. Финрезультат в бюджетной организации формируется по общим правилам бухгалтерского учета, но с применением отдельного плана счетов

- 8. 5.3. Налогообложение бюджетных учреждений Учреждением называется некоммерческое предприятие, учрежденное владельцем для осуществления функций некоммерческого характера, таких

- 9. Бюджетное учреждение — некоммерческое предприятие, учрежденное Российской Федерацией, субъектом РФ или муниципальным образованием ради оказания услуг

- 10. Бюджетные учреждения вправе оказывать услуги и выполнять работы: из перечня основных видов деятельности по государственному (муниципальному)

- 11. До 1 января 2011 года бюджетные учреждения не имели права на распоряжение заработками от осуществления предпринимательской

- 12. Какие бюджетные учреждения не уплачивают налог на прибыль Объект обложения налогом на прибыль появляется в бюджетном

- 13. К неучитываемым при обложении налогом на прибыль расходам относятся: - дивиденды, начисленные после уплаты налогов (включая

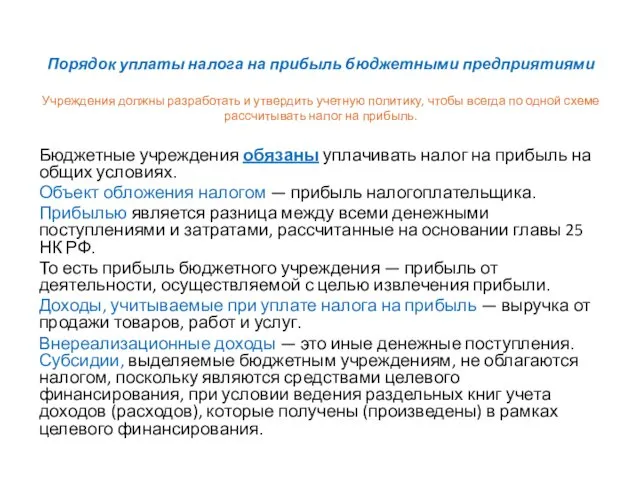

- 14. Порядок уплаты налога на прибыль бюджетными предприятиями Учреждения должны разработать и утвердить учетную политику, чтобы всегда

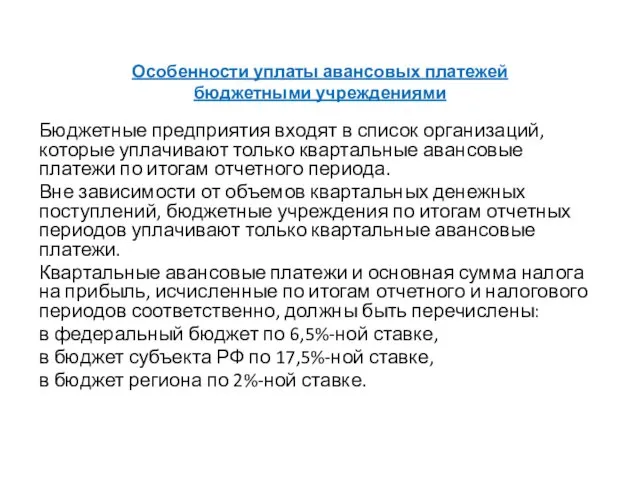

- 15. Особенности уплаты авансовых платежей бюджетными учреждениями Бюджетные предприятия входят в список организаций, которые уплачивают только квартальные

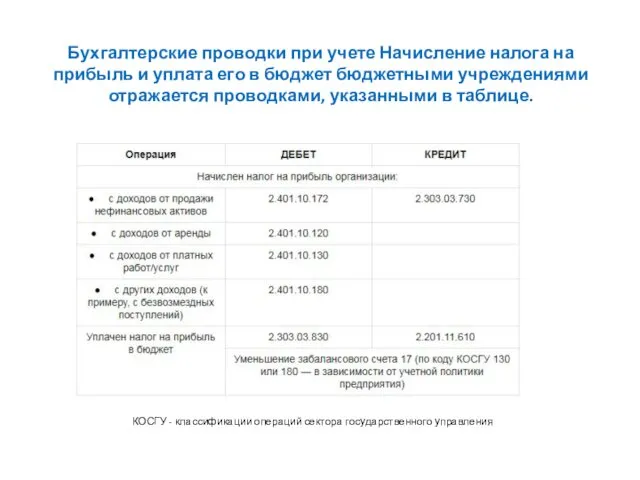

- 16. Бухгалтерские проводки при учете Начисление налога на прибыль и уплата его в бюджет бюджетными учреждениями отражается

- 18. Скачать презентацию

5.1. Структура финансового результата деятельности бюджетного учреждения.

В отношении именно доходов бюджетников

5.1. Структура финансового результата деятельности бюджетного учреждения.

В отношении именно доходов бюджетников

ВАЖНО! На закупки бюджетников без заключения госконтракта действуют установленные лимиты. На

ВАЖНО! На закупки бюджетников без заключения госконтракта действуют установленные лимиты. На

2.5. Характеристика финансового результата предпринимательской деятельности учреждения.

По п. 148 инструкции

2.5. Характеристика финансового результата предпринимательской деятельности учреждения.

По п. 148 инструкции

Бюджетная организация может совершать сделки с госимуществом только с выполнением строгих

Бюджетная организация может совершать сделки с госимуществом только с выполнением строгих

Когда завершается отчетный год, необходимо выполнить закрытие счетов учета доходов и

Когда завершается отчетный год, необходимо выполнить закрытие счетов учета доходов и

Финрезультат в бюджетной организации формируется по общим правилам бухгалтерского учета,

но с

Финрезультат в бюджетной организации формируется по общим правилам бухгалтерского учета,

но с

5.3. Налогообложение бюджетных учреждений

Учреждением называется некоммерческое предприятие, учрежденное владельцем для осуществления

5.3. Налогообложение бюджетных учреждений

Учреждением называется некоммерческое предприятие, учрежденное владельцем для осуществления

Бюджетное учреждение — некоммерческое предприятие, учрежденное Российской Федерацией, субъектом РФ или

Бюджетное учреждение — некоммерческое предприятие, учрежденное Российской Федерацией, субъектом РФ или

Бюджетные учреждения вправе оказывать услуги и выполнять работы: из перечня основных

Бюджетные учреждения вправе оказывать услуги и выполнять работы: из перечня основных

До 1 января 2011 года бюджетные учреждения не имели права на

До 1 января 2011 года бюджетные учреждения не имели права на

Какие бюджетные учреждения не уплачивают налог на прибыль

Объект обложения налогом

Какие бюджетные учреждения не уплачивают налог на прибыль

Объект обложения налогом

К неучитываемым при обложении налогом на прибыль расходам относятся:

- дивиденды,

К неучитываемым при обложении налогом на прибыль расходам относятся:

- дивиденды,

Порядок уплаты налога на прибыль бюджетными предприятиями

Учреждения должны разработать и утвердить

Порядок уплаты налога на прибыль бюджетными предприятиями Учреждения должны разработать и утвердить

Особенности уплаты авансовых платежей

бюджетными учреждениями

Бюджетные предприятия входят в список

Особенности уплаты авансовых платежей

бюджетными учреждениями

Бюджетные предприятия входят в список

Бухгалтерские проводки при учете Начисление налога на прибыль и уплата его

Бухгалтерские проводки при учете Начисление налога на прибыль и уплата его

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Продажа квартиры государству

Продажа квартиры государству Программа страхования Ценный актив. Банк Ренессанс

Программа страхования Ценный актив. Банк Ренессанс Элементы денежной системы

Элементы денежной системы Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Условия применения налога на профессиональный доход

Условия применения налога на профессиональный доход Бюджетный процесс в Сосновоборском городском округе

Бюджетный процесс в Сосновоборском городском округе Учет денежных средств в кассе

Учет денежных средств в кассе Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Информационные технологии в финансовом планировании и инвестировании. Тема 1

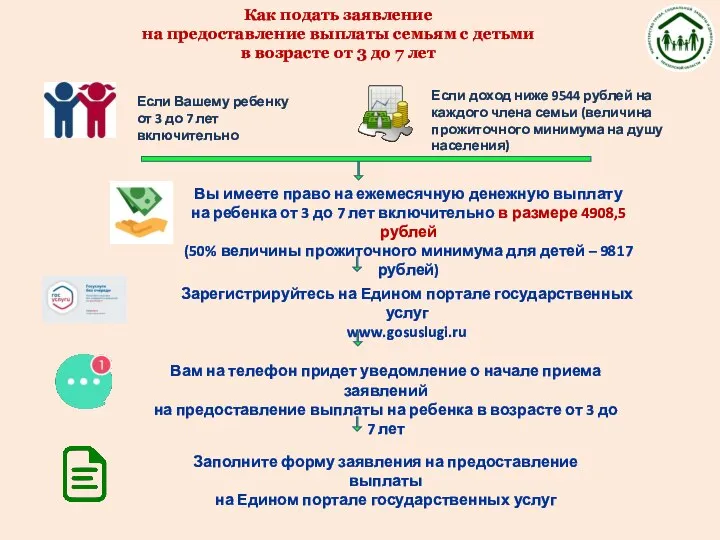

Информационные технологии в финансовом планировании и инвестировании. Тема 1 Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет

Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет Алгоритм расчета неустойки по договору долевого участия в строительстве

Алгоритм расчета неустойки по договору долевого участия в строительстве Бухгалтерский баланс. Тема 3

Бухгалтерский баланс. Тема 3 Федеральный закон об обязательном медицинском страховании в Российской Федерации

Федеральный закон об обязательном медицинском страховании в Российской Федерации Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав

Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана PFO Holding. Бесплатный онлайн мастер-класс

PFO Holding. Бесплатный онлайн мастер-класс Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка

Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф

Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф Характеристика GAAP USA и финансовая отчетность

Характеристика GAAP USA и финансовая отчетность