- ФИНАНСОВЫЙ ПЛАН

Содержание

- 2. ЗАТРАТЫ ПРЯМЫЕ КОСВЕННЫЕ ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ

- 3. ПРЯМЫЕ это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. К прямым затратам

- 4. КОСВЕННЫЕ связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции,

- 5. ПОСТОЯННЫЕ это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже

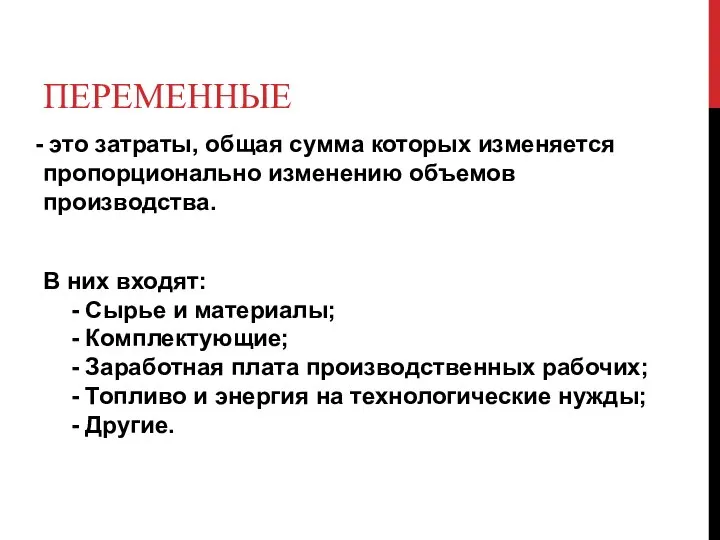

- 6. ПЕРЕМЕННЫЕ это затраты, общая сумма которых изменяется пропорционально изменению объемов производства. В них входят: - Сырье

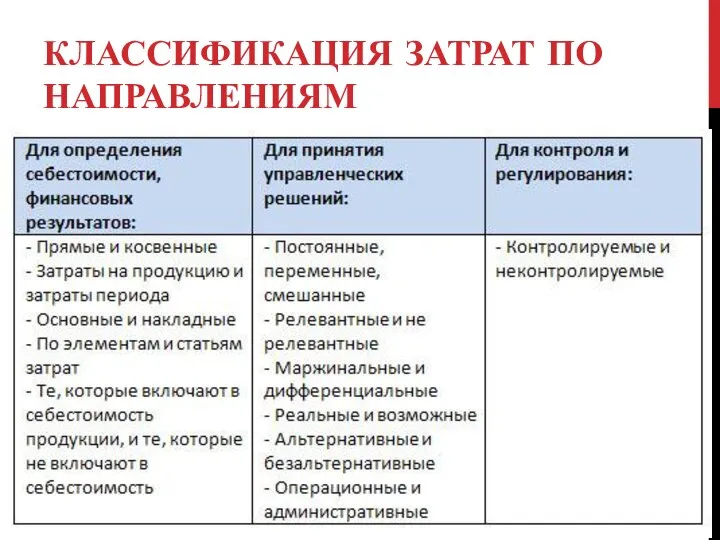

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ ПО НАПРАВЛЕНИЯМ

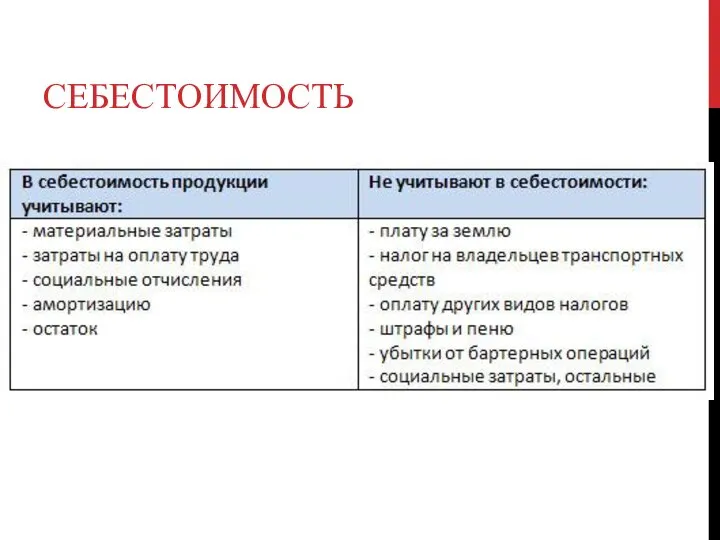

- 8. СЕБЕСТОИМОСТЬ

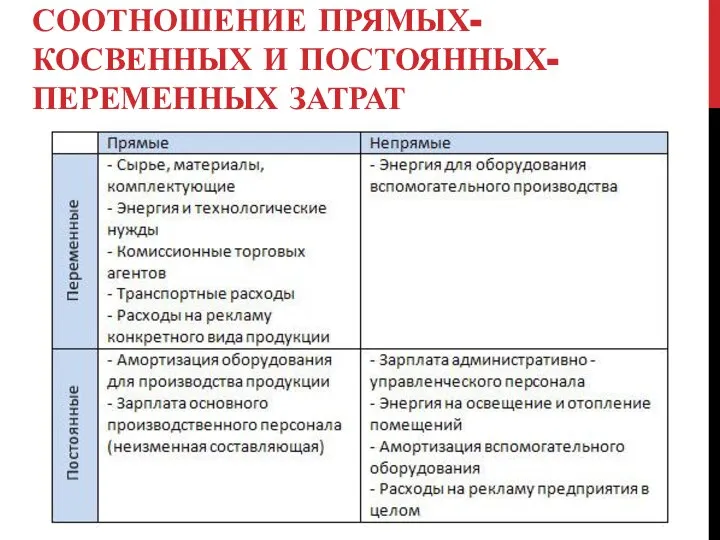

- 9. СООТНОШЕНИЕ ПРЯМЫХ-КОСВЕННЫХ И ПОСТОЯННЫХ-ПЕРЕМЕННЫХ ЗАТРАТ

- 10. ЗАДАНИЕ Напишите по 5 – 10 примеров затрат. Попробуйте сгруппировать их.

- 11. СМЕТА РАСХОДОВ

- 12. ДЛЯ КОНТРОЛЯ И УПРАВЛЕНИЯ Контролируемые - это затраты, которые управленцы на предприятии могут контролировать или существенно

- 13. ЗАДАНИЕ РАЗНЕСИТЕ ЗАТРАТЫ: КОНТРОЛИРУЕМЫЕ НЕКОНТРОЛИРУЕМЫЕ

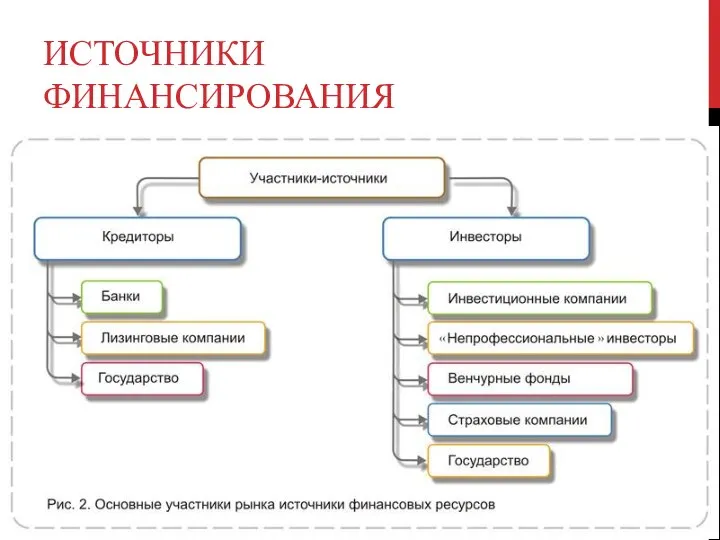

- 14. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

- 15. А ГЛАВНЫЙ ИСТОЧНИК??

- 16. ВЫРУЧКА!

- 17. Прежде, чем получать выручку, нужно знать себестоимость! Оценка своей работы – ценное качество!

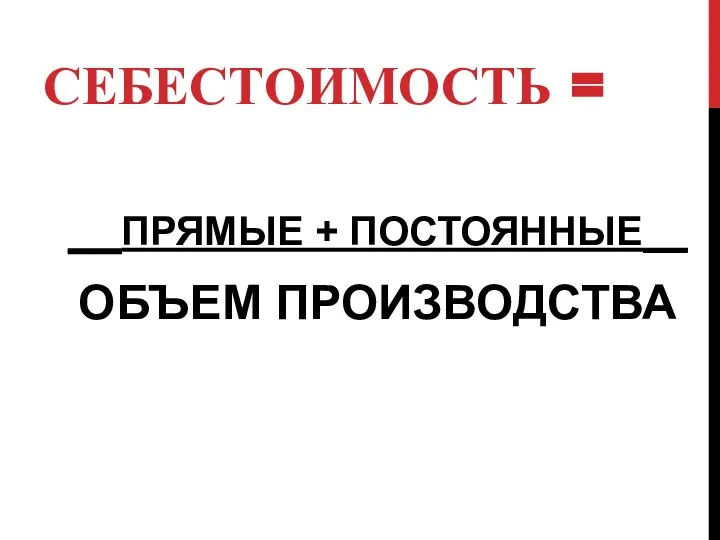

- 18. СЕБЕСТОИМОСТЬ = __ПРЯМЫЕ + ПОСТОЯННЫЕ__ ОБЪЕМ ПРОИЗВОДСТВА

- 19. Себестоимость готовой продукции изменяется в зависимости от объема затрат при ее изготовлении. Таким образом, существуют следующие

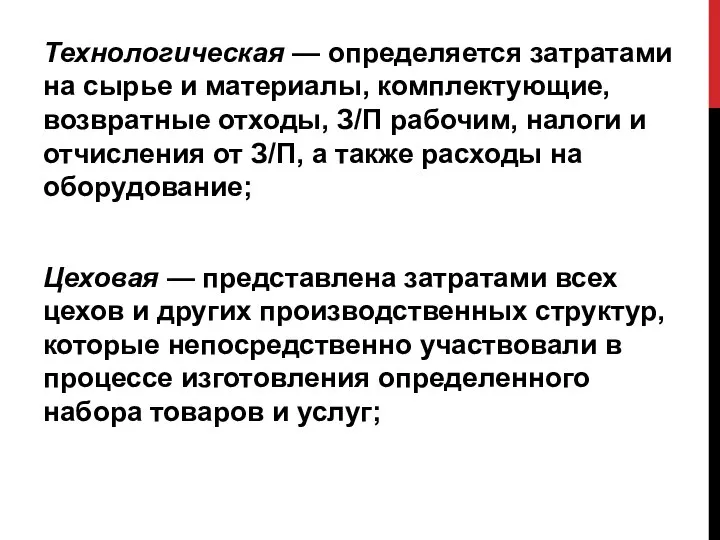

- 20. Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, З/П рабочим, налоги и отчисления

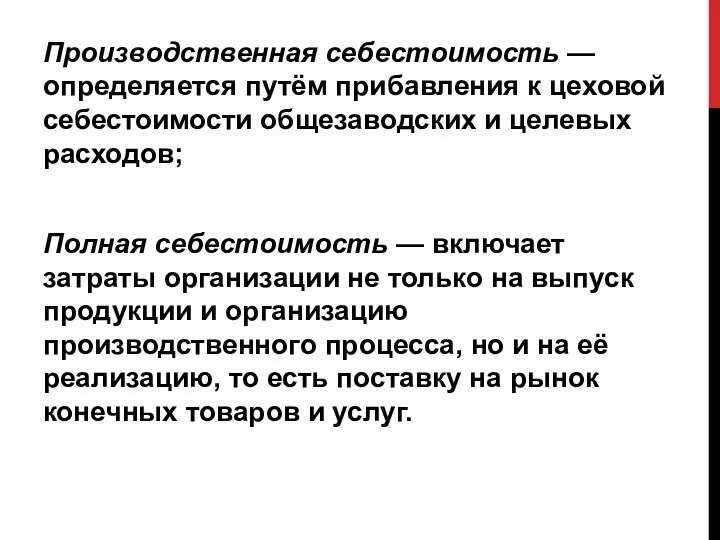

- 21. Производственная себестоимость — определяется путём прибавления к цеховой себестоимости общезаводских и целевых расходов; Полная себестоимость —

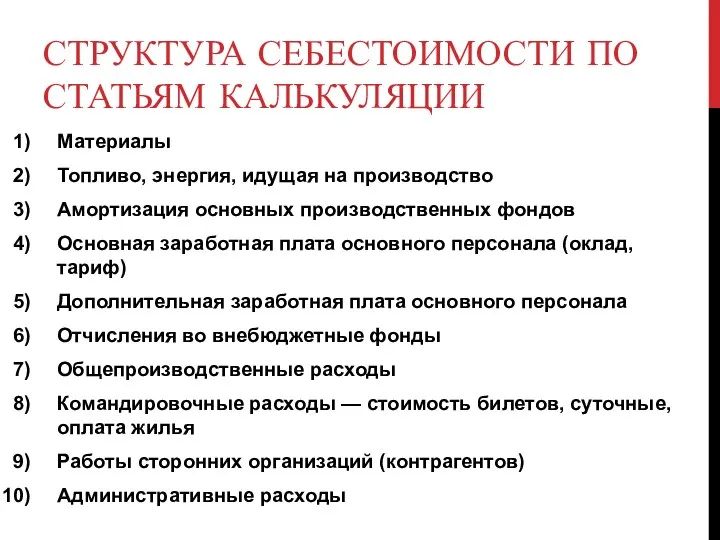

- 22. СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ Материалы Топливо, энергия, идущая на производство Амортизация основных производственных фондов Основная

- 23. ЗАДАНИЕ РАСЧИТАЙТЕ ВАШУ СЕБЕСТОИМОСТЬ НА ОДНОМ ПРИМЕРЕ.

- 24. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА Цели оценки эффективности проекта в целом: определение потенциальной привлекательности проекта для возможных участников;

- 25. СРОК ОКУПАЕМОСТИ — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

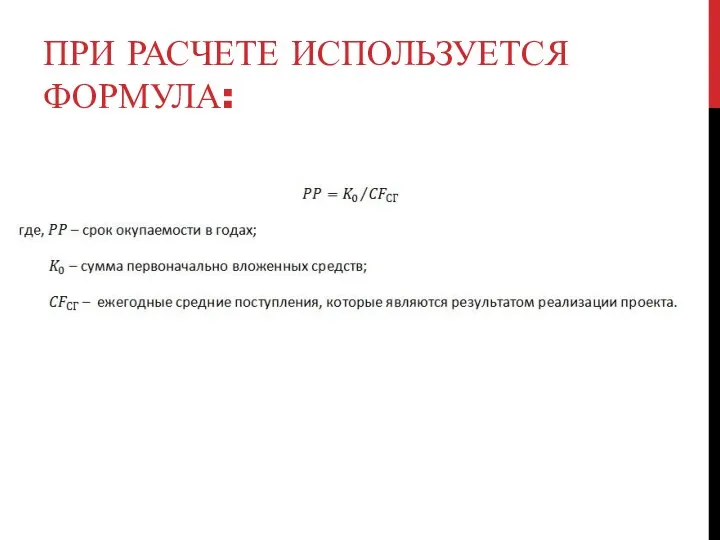

- 26. ПРИ РАСЧЕТЕ ИСПОЛЬЗУЕТСЯ ФОРМУЛА:

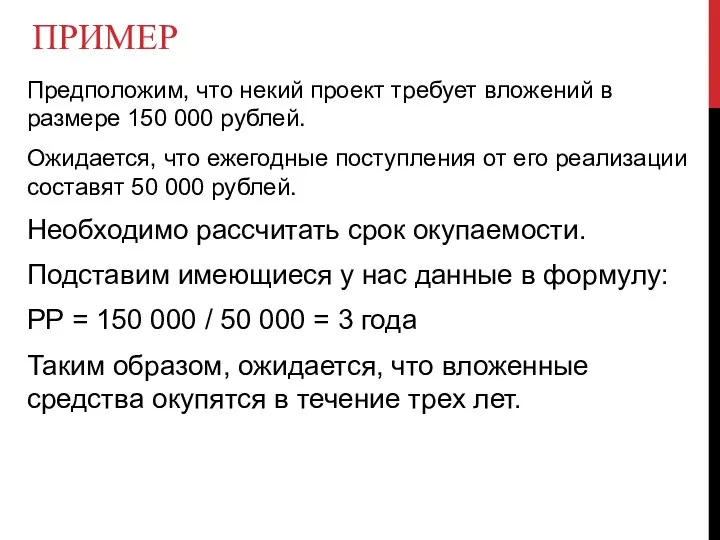

- 27. ПРИМЕР Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления

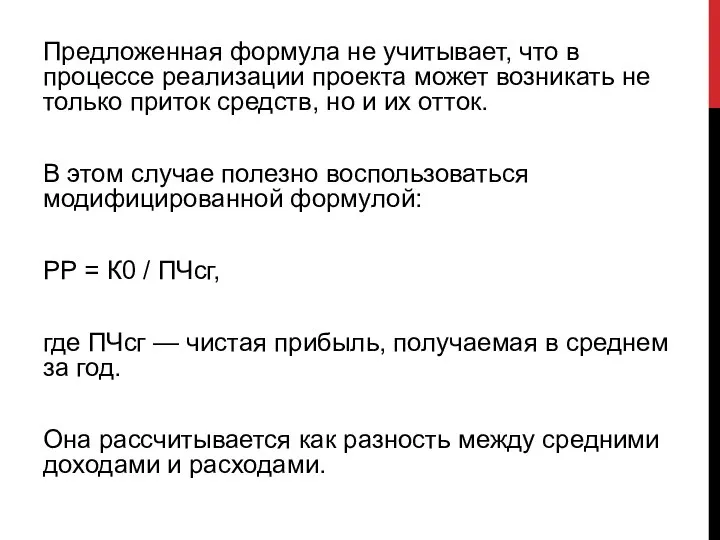

- 28. Предложенная формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но

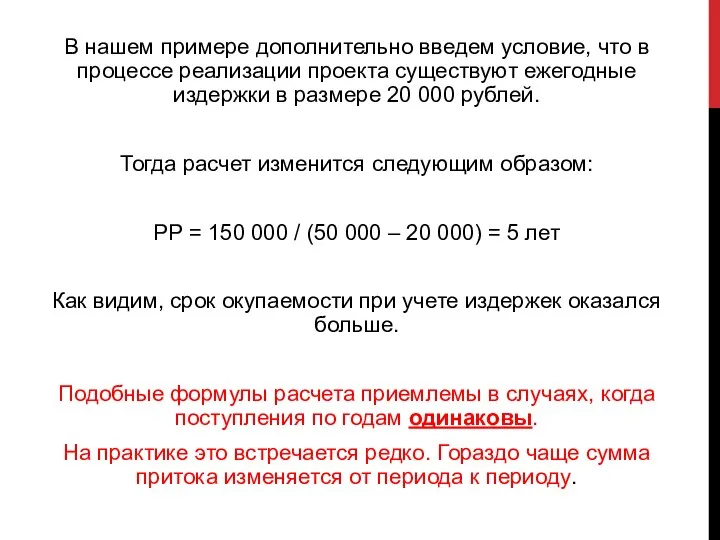

- 29. В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере

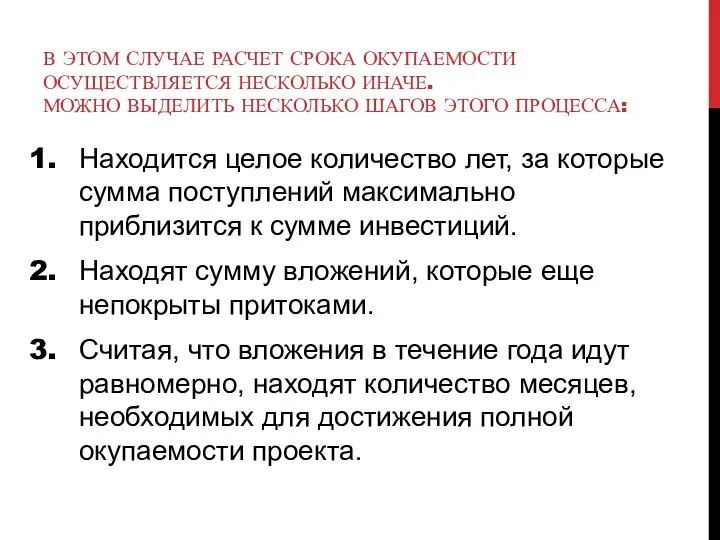

- 30. В ЭТОМ СЛУЧАЕ РАСЧЕТ СРОКА ОКУПАЕМОСТИ ОСУЩЕСТВЛЯЕТСЯ НЕСКОЛЬКО ИНАЧЕ. МОЖНО ВЫДЕЛИТЬ НЕСКОЛЬКО ШАГОВ ЭТОГО ПРОЦЕССА: Находится

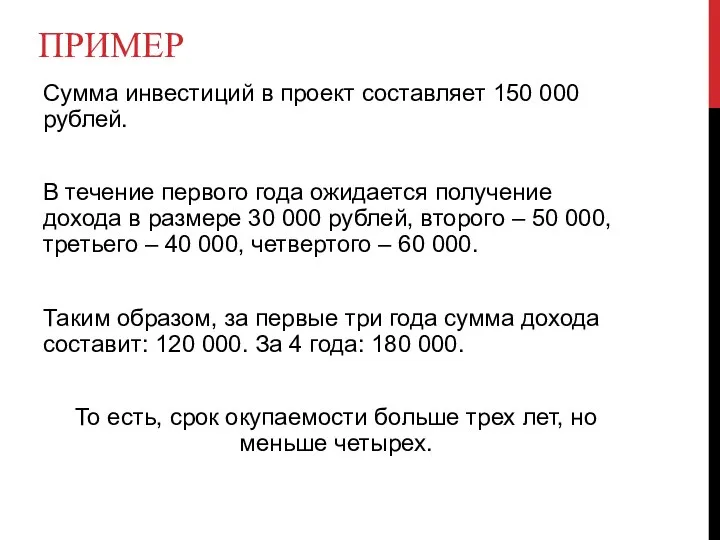

- 31. ПРИМЕР Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода

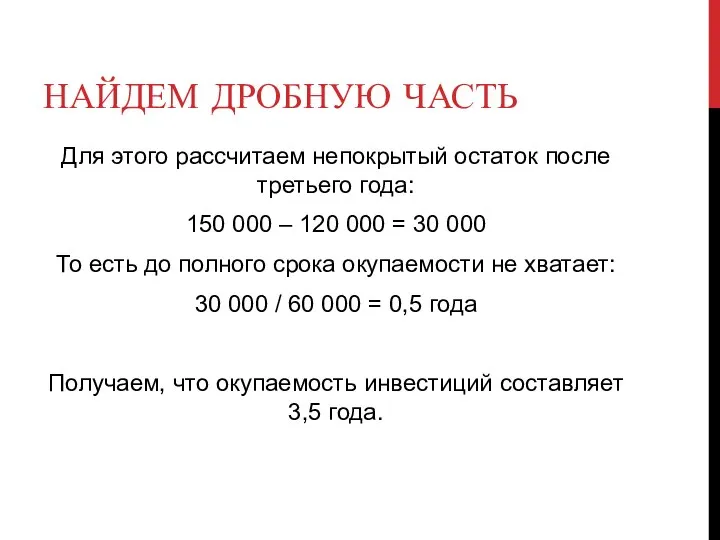

- 32. НАЙДЕМ ДРОБНУЮ ЧАСТЬ Для этого рассчитаем непокрытый остаток после третьего года: 150 000 – 120 000

- 33. РЕНТАБЕЛЬНОСТЬ – относительный показатель экономической эффективности.

- 34. ЗАДАНИЕ Попробуйте рассчитать Ваш срок окупаемости?

- 35. РАСЧЕТ РЕНТАБЕЛЬНОСТИ Чистая прибыль Выручка * 100 %

- 36. ЗАДАНИЕ Попробуйте рассчитать Вашу РЕНТАБЕЛЬНОСТЬ?

- 38. Скачать презентацию

ЗАТРАТЫ

ПРЯМЫЕ

КОСВЕННЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ЗАТРАТЫ

ПРЯМЫЕ

КОСВЕННЫЕ

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

ПРЯМЫЕ

это те, которые непосредственно связаны с процессом производства или реализации

ПРЯМЫЕ

это те, которые непосредственно связаны с процессом производства или реализации

КОСВЕННЫЕ

связаны с работой предприятия или его подразделением в целом, либо

КОСВЕННЫЕ

связаны с работой предприятия или его подразделением в целом, либо

ПОСТОЯННЫЕ

это затраты, сумма которых не меняется при изменении объемов производства.

ПОСТОЯННЫЕ

это затраты, сумма которых не меняется при изменении объемов производства.

ПЕРЕМЕННЫЕ

это затраты, общая сумма которых изменяется пропорционально изменению объемов производства.

ПЕРЕМЕННЫЕ

это затраты, общая сумма которых изменяется пропорционально изменению объемов производства.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО НАПРАВЛЕНИЯМ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО НАПРАВЛЕНИЯМ

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

СООТНОШЕНИЕ ПРЯМЫХ-КОСВЕННЫХ И ПОСТОЯННЫХ-ПЕРЕМЕННЫХ ЗАТРАТ

СООТНОШЕНИЕ ПРЯМЫХ-КОСВЕННЫХ И ПОСТОЯННЫХ-ПЕРЕМЕННЫХ ЗАТРАТ

ЗАДАНИЕ

Напишите по 5 – 10 примеров затрат.

Попробуйте сгруппировать их.

ЗАДАНИЕ

Напишите по 5 – 10 примеров затрат.

Попробуйте сгруппировать их.

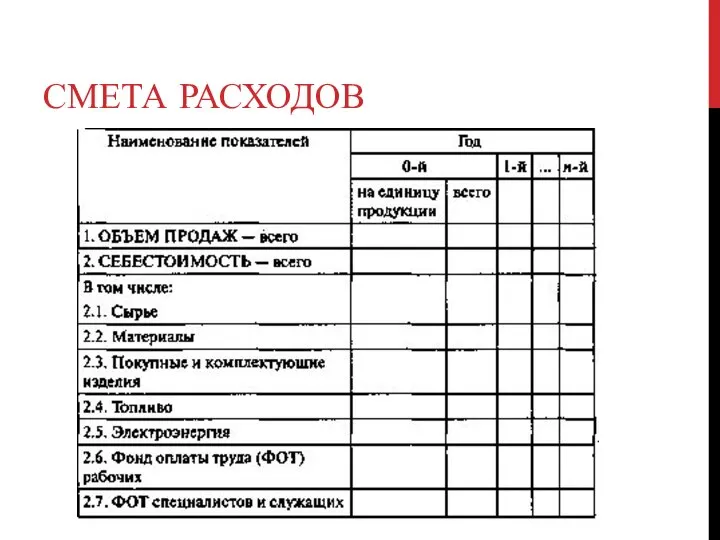

СМЕТА РАСХОДОВ

СМЕТА РАСХОДОВ

ДЛЯ КОНТРОЛЯ И УПРАВЛЕНИЯ

Контролируемые - это затраты, которые управленцы на предприятии могут

ДЛЯ КОНТРОЛЯ И УПРАВЛЕНИЯ

Контролируемые - это затраты, которые управленцы на предприятии могут

ЗАДАНИЕ

РАЗНЕСИТЕ ЗАТРАТЫ:

КОНТРОЛИРУЕМЫЕ

НЕКОНТРОЛИРУЕМЫЕ

ЗАДАНИЕ

РАЗНЕСИТЕ ЗАТРАТЫ:

КОНТРОЛИРУЕМЫЕ

НЕКОНТРОЛИРУЕМЫЕ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

А ГЛАВНЫЙ ИСТОЧНИК??

А ГЛАВНЫЙ ИСТОЧНИК??

ВЫРУЧКА!

ВЫРУЧКА!

Прежде, чем получать выручку, нужно знать себестоимость!

Оценка своей работы – ценное

Прежде, чем получать выручку, нужно знать себестоимость!

Оценка своей работы – ценное

СЕБЕСТОИМОСТЬ =

__ПРЯМЫЕ + ПОСТОЯННЫЕ__

ОБЪЕМ ПРОИЗВОДСТВА

СЕБЕСТОИМОСТЬ =

__ПРЯМЫЕ + ПОСТОЯННЫЕ__

ОБЪЕМ ПРОИЗВОДСТВА

Себестоимость готовой продукции изменяется в зависимости от объема затрат при ее

Себестоимость готовой продукции изменяется в зависимости от объема затрат при ее

Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, З/П

Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, З/П

Производственная себестоимость — определяется путём прибавления к цеховой себестоимости общезаводских и целевых

Производственная себестоимость — определяется путём прибавления к цеховой себестоимости общезаводских и целевых

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

Материалы

Топливо, энергия, идущая на производство

Амортизация основных производственных

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

Материалы

Топливо, энергия, идущая на производство

Амортизация основных производственных

ЗАДАНИЕ

РАСЧИТАЙТЕ ВАШУ СЕБЕСТОИМОСТЬ НА ОДНОМ ПРИМЕРЕ.

ЗАДАНИЕ

РАСЧИТАЙТЕ ВАШУ СЕБЕСТОИМОСТЬ НА ОДНОМ ПРИМЕРЕ.

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

Цели оценки эффективности проекта в целом:

определение потенциальной привлекательности проекта

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

Цели оценки эффективности проекта в целом:

определение потенциальной привлекательности проекта

СРОК ОКУПАЕМОСТИ

— период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

СРОК ОКУПАЕМОСТИ

— период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

ПРИ РАСЧЕТЕ ИСПОЛЬЗУЕТСЯ ФОРМУЛА:

ПРИ РАСЧЕТЕ ИСПОЛЬЗУЕТСЯ ФОРМУЛА:

ПРИМЕР

Предположим, что некий проект требует вложений в размере 150 000 рублей.

ПРИМЕР

Предположим, что некий проект требует вложений в размере 150 000 рублей.

Предложенная формула не учитывает, что в процессе реализации проекта может возникать

Предложенная формула не учитывает, что в процессе реализации проекта может возникать

В нашем примере дополнительно введем условие, что в процессе реализации проекта

В нашем примере дополнительно введем условие, что в процессе реализации проекта

В ЭТОМ СЛУЧАЕ РАСЧЕТ СРОКА ОКУПАЕМОСТИ ОСУЩЕСТВЛЯЕТСЯ НЕСКОЛЬКО ИНАЧЕ.

МОЖНО ВЫДЕЛИТЬ

В ЭТОМ СЛУЧАЕ РАСЧЕТ СРОКА ОКУПАЕМОСТИ ОСУЩЕСТВЛЯЕТСЯ НЕСКОЛЬКО ИНАЧЕ. МОЖНО ВЫДЕЛИТЬ

ПРИМЕР

Сумма инвестиций в проект составляет 150 000 рублей.

В течение первого

ПРИМЕР

Сумма инвестиций в проект составляет 150 000 рублей.

В течение первого

НАЙДЕМ ДРОБНУЮ ЧАСТЬ

Для этого рассчитаем непокрытый остаток после третьего года:

НАЙДЕМ ДРОБНУЮ ЧАСТЬ

Для этого рассчитаем непокрытый остаток после третьего года:

РЕНТАБЕЛЬНОСТЬ

– относительный показатель экономической эффективности.

РЕНТАБЕЛЬНОСТЬ

– относительный показатель экономической эффективности.

ЗАДАНИЕ

Попробуйте рассчитать Ваш срок окупаемости?

ЗАДАНИЕ

Попробуйте рассчитать Ваш срок окупаемости?

РАСЧЕТ РЕНТАБЕЛЬНОСТИ

Чистая прибыль

Выручка

* 100 %

РАСЧЕТ РЕНТАБЕЛЬНОСТИ

Чистая прибыль

Выручка

* 100 %

ЗАДАНИЕ

Попробуйте рассчитать

Вашу

РЕНТАБЕЛЬНОСТЬ?

ЗАДАНИЕ

Попробуйте рассчитать

Вашу

РЕНТАБЕЛЬНОСТЬ?

ЭДО-3_ответы на вопросы

ЭДО-3_ответы на вопросы Денежно-кредитная система

Денежно-кредитная система Бедность. Прожиточный минимум

Бедность. Прожиточный минимум Изменения по выплатам с 1 апреля в течение 2х месяцев

Изменения по выплатам с 1 апреля в течение 2х месяцев Финансовая политика

Финансовая политика Стационарное социальное обслуживание

Стационарное социальное обслуживание Методы расчета стоимости проектно-изыскательских работ строительства

Методы расчета стоимости проектно-изыскательских работ строительства Денежно-кредитная политика

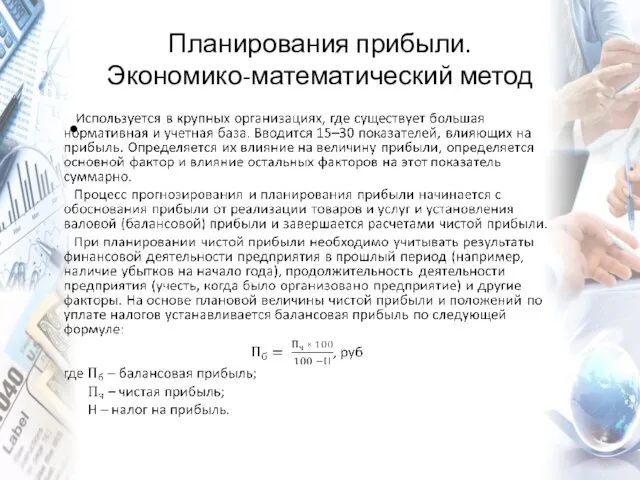

Денежно-кредитная политика Планирования прибыли. Экономико-математический метод

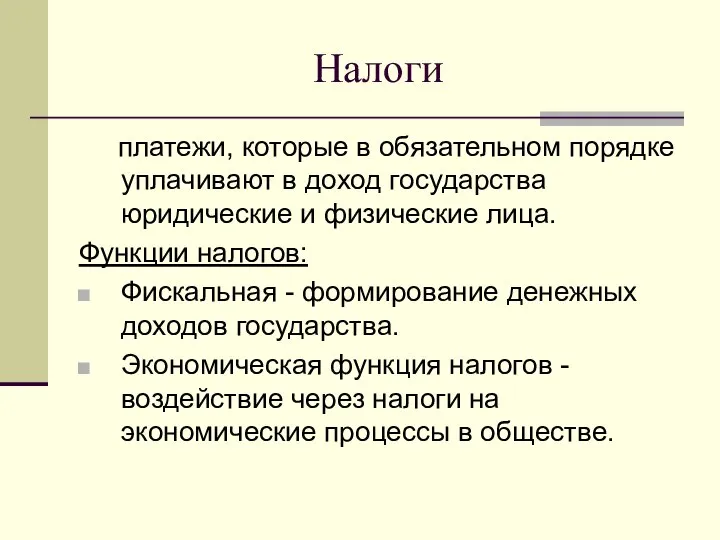

Планирования прибыли. Экономико-математический метод Налоги. Функции налогов

Налоги. Функции налогов Соглашение о ценообразовании в отношении консультационных услуг

Соглашение о ценообразовании в отношении консультационных услуг Фонд Агентский Капитал 2022 (1)

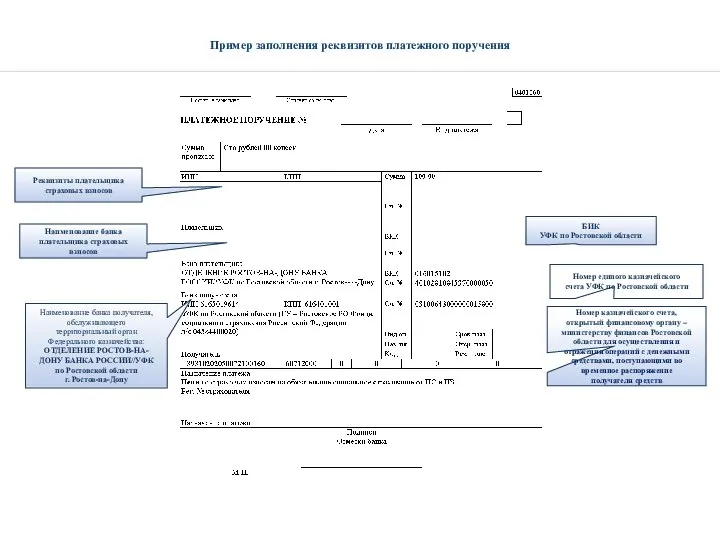

Фонд Агентский Капитал 2022 (1) Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Привлечение инвестиций на студенческие разработки

Привлечение инвестиций на студенческие разработки Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24

Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24 Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка Кредитно-банковская система: ее функции, механизм функционирования, структура

Кредитно-банковская система: ее функции, механизм функционирования, структура Организация и порядок проведения финансового контроля. (Лекция 6)

Организация и порядок проведения финансового контроля. (Лекция 6) Признание и оценка элементов финансовой отчетности по МСФО (Принципы)

Признание и оценка элементов финансовой отчетности по МСФО (Принципы) Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Простейшая модель валютного курса

Простейшая модель валютного курса Инвестиции в портфель облигаций

Инвестиции в портфель облигаций Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Налоговая система Швейцарии

Налоговая система Швейцарии Дохідний підхід

Дохідний підхід Юрист в финансовой сфере

Юрист в финансовой сфере