- Финансы предприятия

Содержание

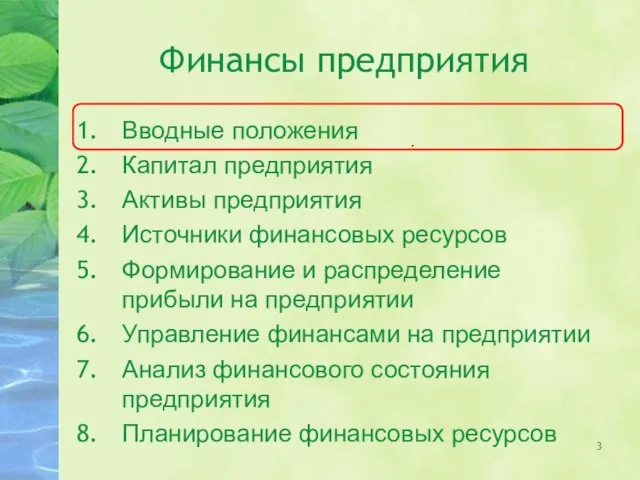

- 3. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

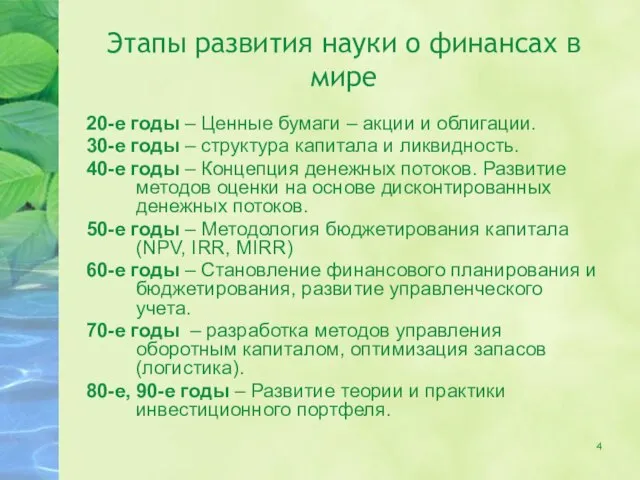

- 4. Этапы развития науки о финансах в мире 20-е годы – Ценные бумаги – акции и облигации.

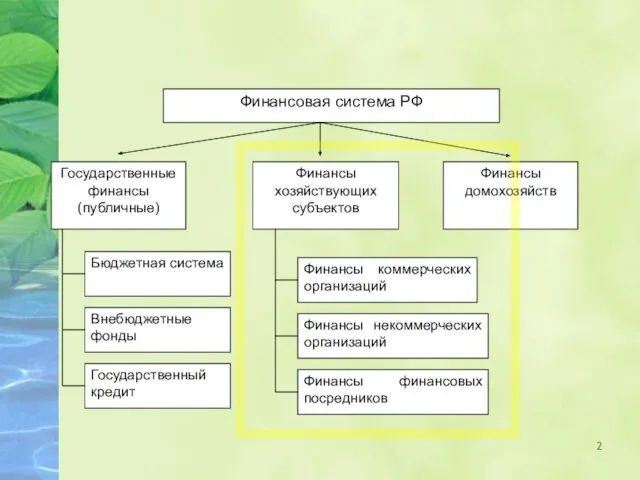

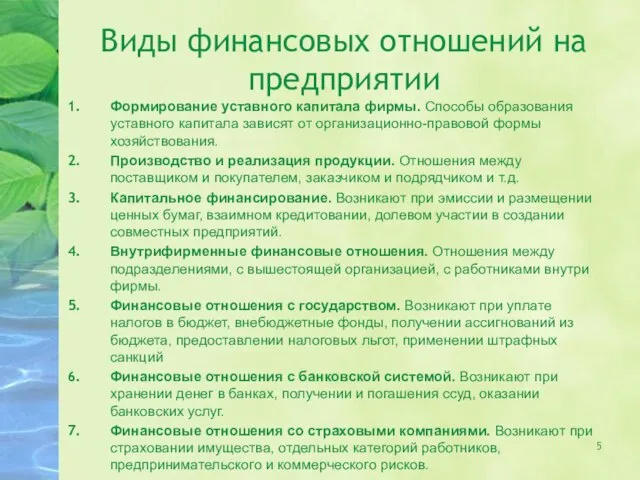

- 5. Виды финансовых отношений на предприятии Формирование уставного капитала фирмы. Способы образования уставного капитала зависят от организационно-правовой

- 6. Направления финансовых отношений

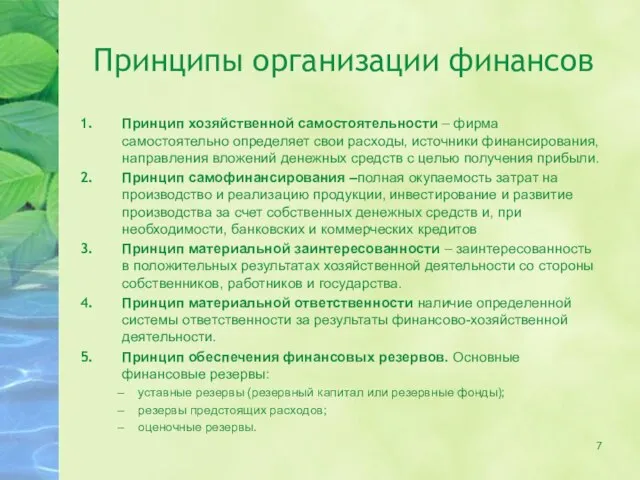

- 7. Принципы организации финансов Принцип хозяйственной самостоятельности – фирма самостоятельно определяет свои расходы, источники финансирования, направления вложений

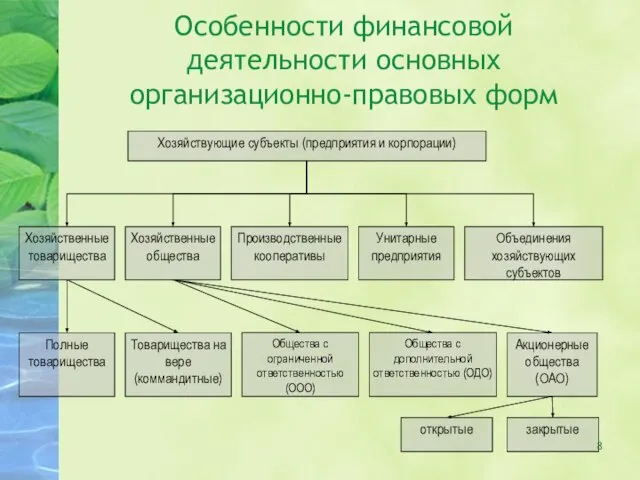

- 8. Особенности финансовой деятельности основных организационно-правовых форм

- 9. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 10. Капитал предприятия Капитал – деньги, пущенные в оборот и приносящие доход владельцу. Финансовые ресурсы предприятий –

- 11. Три подхода к понятию «Капитал» Экономический подход Учетно-аналитический подход Бухгалтерский подход

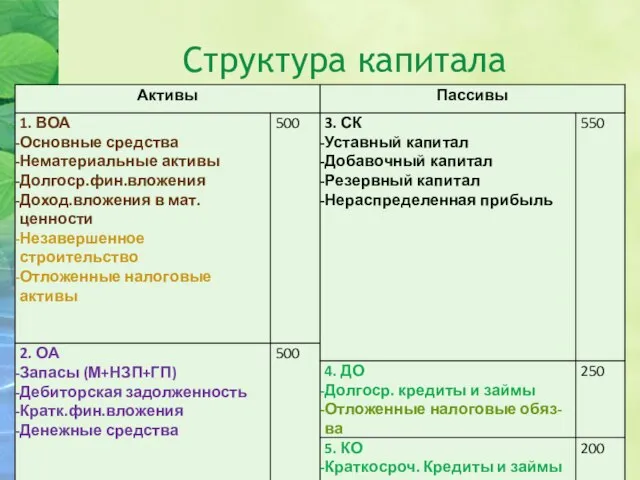

- 12. Структура капитала

- 15. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

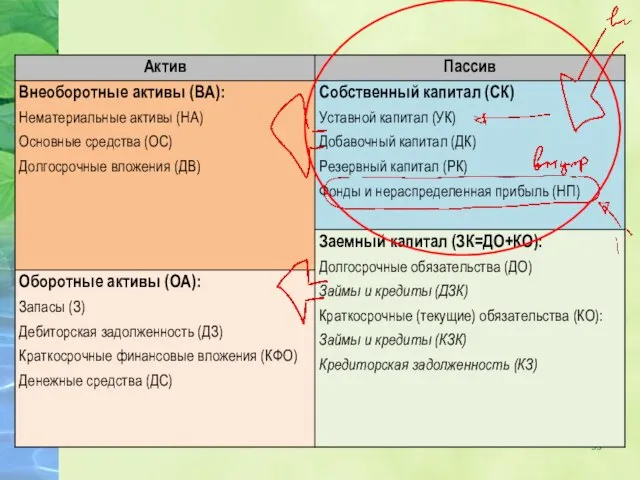

- 17. Внеоборотные активы Внеоборотные активы – денежные вложения в эти активы носят инвестиционный характер, они находятся в

- 18. Основные средства: Классификация

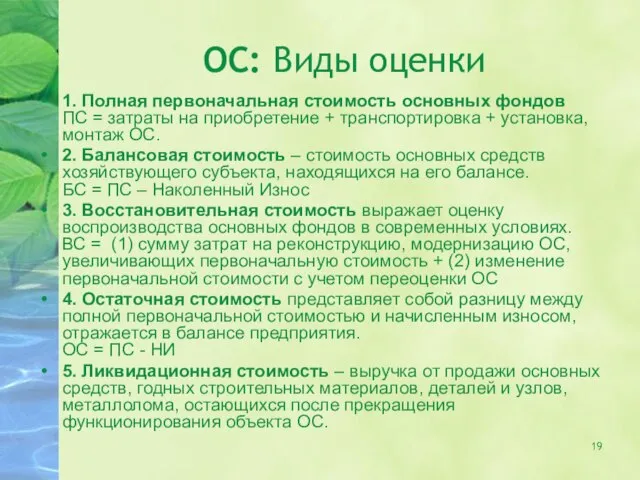

- 19. ОС: Виды оценки 1. Полная первоначальная стоимость основных фондов ПС = затраты на приобретение + транспортировка

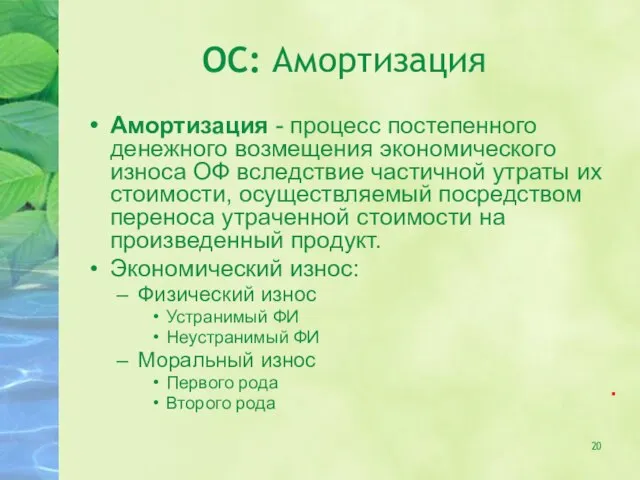

- 20. ОС: Амортизация Амортизация - процесс постепенного денежного возмещения экономического износа ОФ вследствие частичной утраты их стоимости,

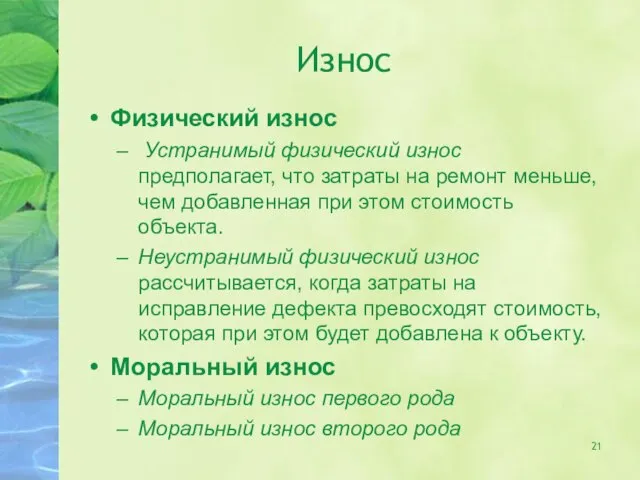

- 21. Износ Физический износ Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом

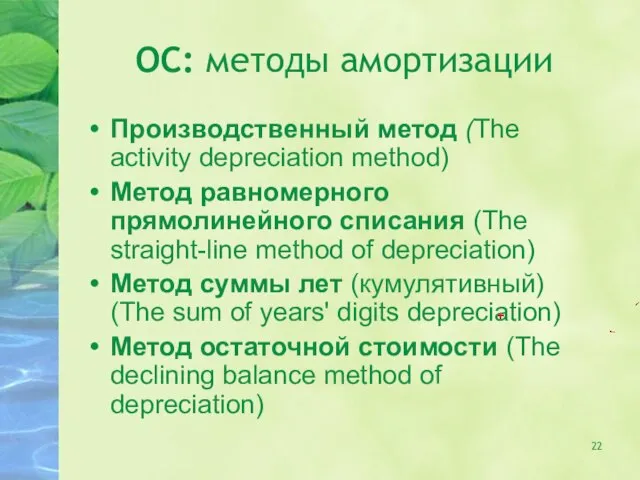

- 22. ОС: методы амортизации Производственный метод (The activity depreciation method) Метод равномерного прямолинейного списания (The straight-line method

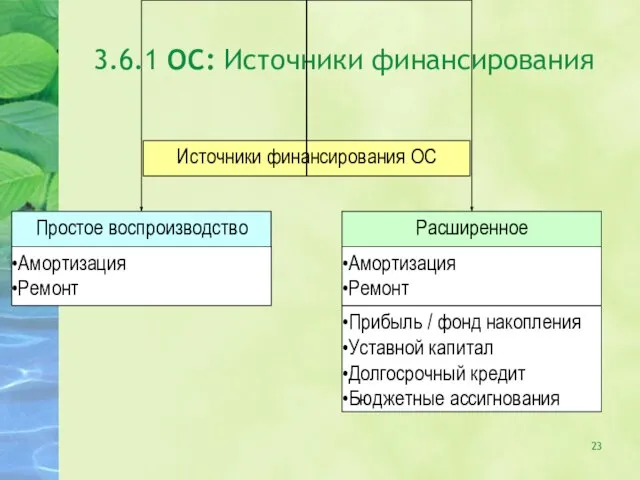

- 23. 3.6.1 ОС: Источники финансирования

- 27. Производственный цикл (DSI) – период оборота материалов, используемых в процессе производства (сырья и материалов, незавершенного производства,

- 28. Операционный цикл (operating cycle period – OCP) - период оборота текущих активов с момента закупки сырья

- 29. Финансовый цикл (cash conversion cycle – CCC) - период оборота денежных средств между оплатой сырья и

- 30. Продолжительность финансового цикла ПФЦ=ПОЦ – ВОК=ВОЗ + ВОД – ВОК Средние производственные запасы ВОЗ = _______________________________

- 32. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 35. Собственные финансовые источники – собственный капитал Уставный (акционерный) капитал Виды эмиссий: Публичное предложение (Offer for Sale

- 38. Заемные финансовые источники Долгосрочные источники ________________ ________________ ________________ Краткосрочные источники ________________ ________________

- 39. Основные финансовые отчеты и их назначение Баланс. Отчет о прибылях и убытках. Отчет о движении капитала.

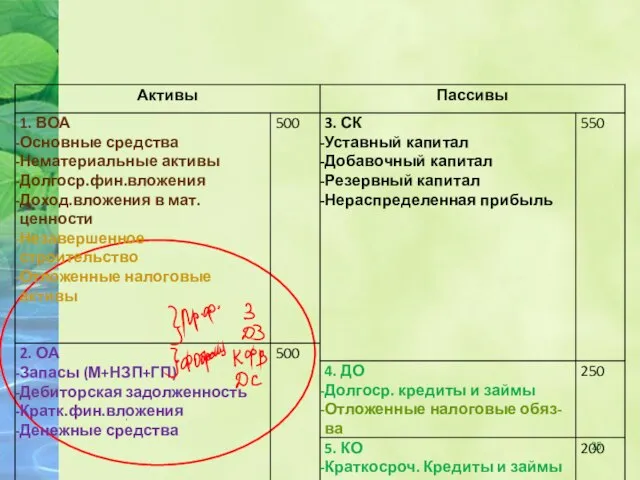

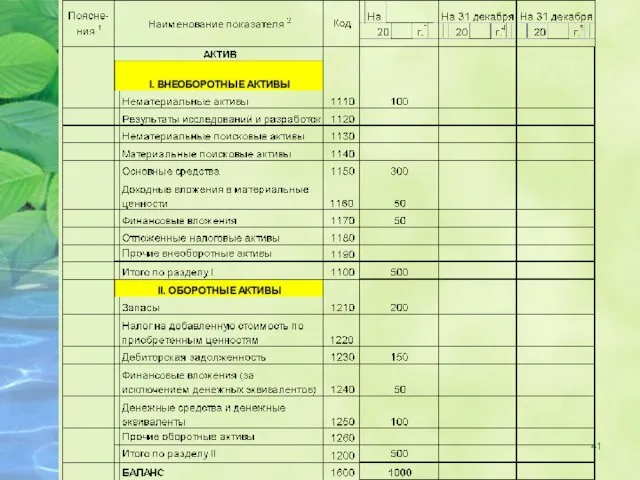

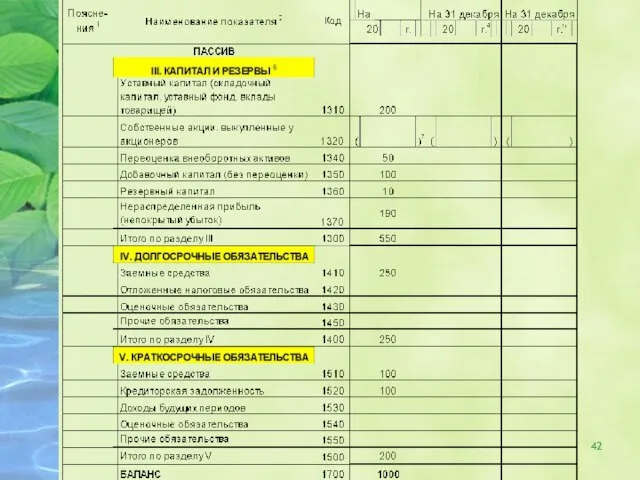

- 40. Баланс Баланс компании – информация о финансовом положении компании Баланс – «фотография» финансового состояния в разрезе

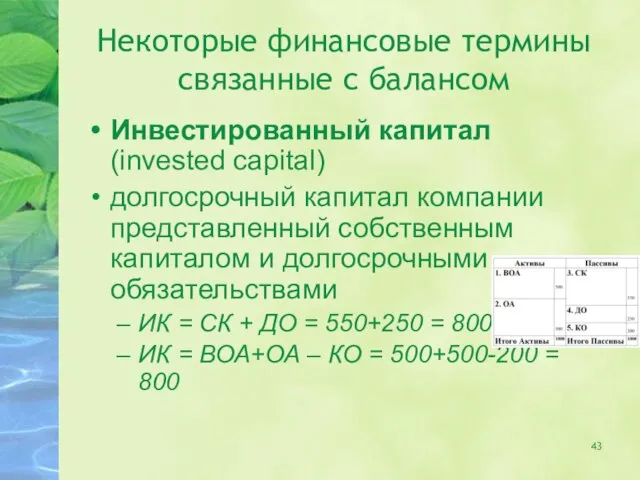

- 43. Некоторые финансовые термины связанные с балансом Инвестированный капитал (invested capital) долгосрочный капитал компании представленный собственным капиталом

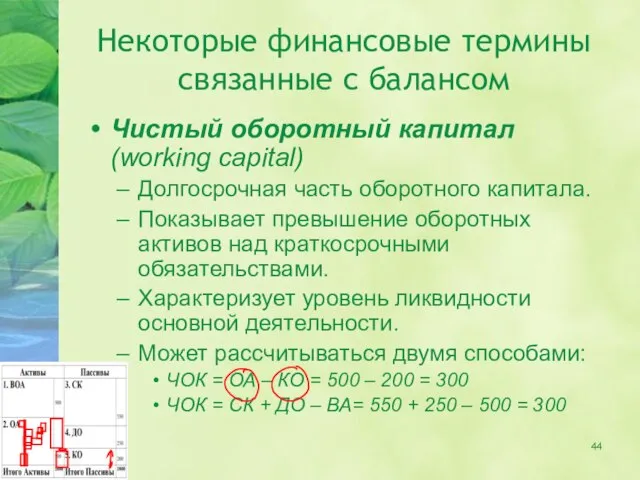

- 44. Некоторые финансовые термины связанные с балансом Чистый оборотный капитал (working capital) Долгосрочная часть оборотного капитала. Показывает

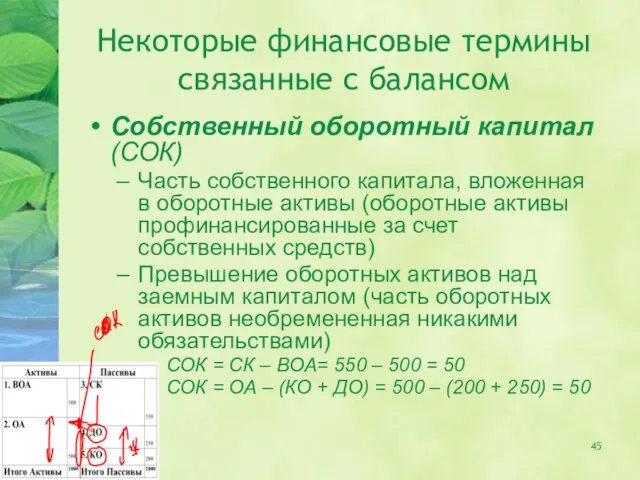

- 45. Некоторые финансовые термины связанные с балансом Собственный оборотный капитал (СОК) Часть собственного капитала, вложенная в оборотные

- 46. Показатели по балансу ЗК ИК СОК ЧОК

- 47. Структура капитала

- 48. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 49. Отчет о прибылях и убытках (ОПУ) ОПУ- информация о результатах деятельности компании за определенный период. Необходим

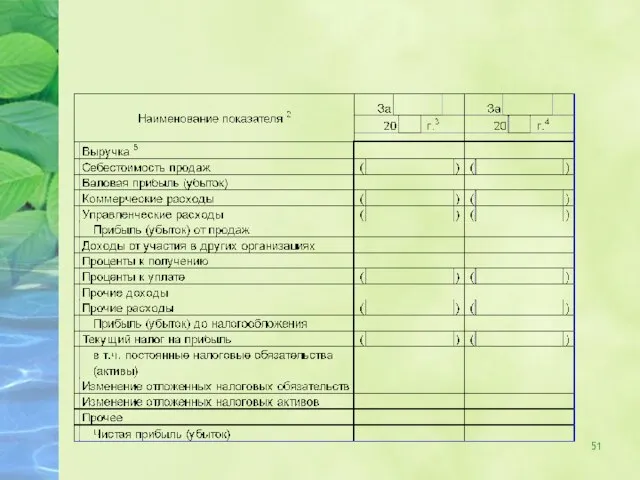

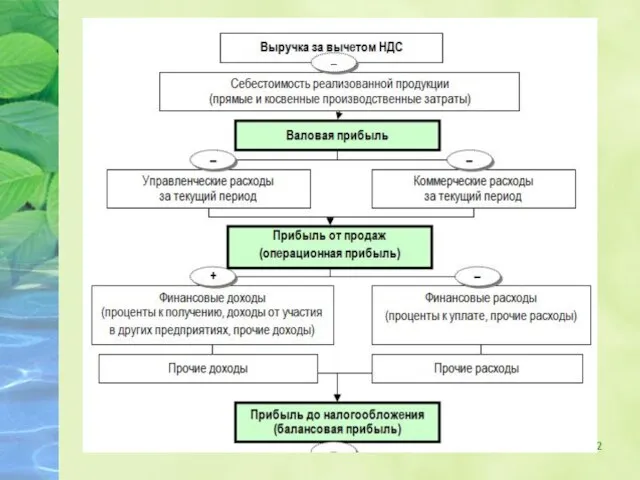

- 50. Общая Структура ОПУ

- 54. Формирование и распределение прибыли на предприятии Прибыль – разность между выручкой и затратами предприятия. Функции прибыли

- 55. Функции прибыли

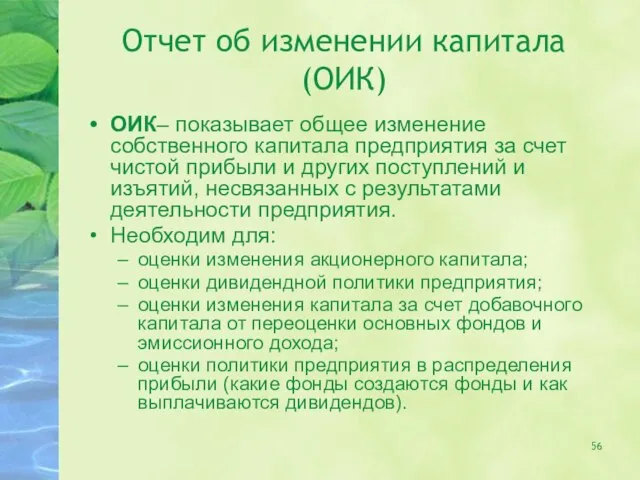

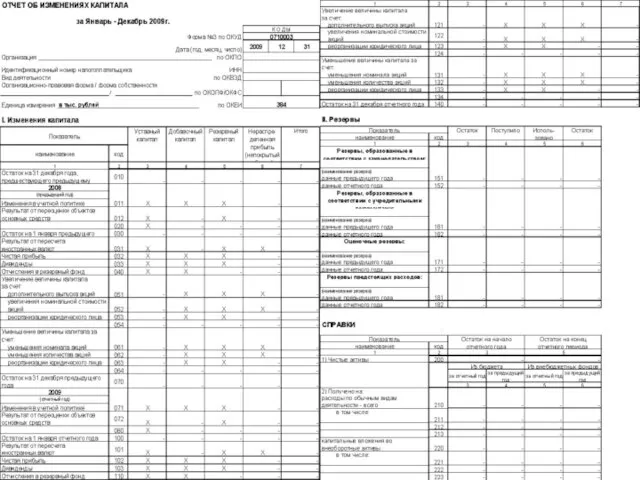

- 56. Отчет об изменении капитала (ОИК) ОИК– показывает общее изменение собственного капитала предприятия за счет чистой прибыли

- 58. Отчет о движении денежных средств компании (ОДДС) ОДДС - информация об изменениях в финансовом положении компании.

- 60. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 61. Управление финансами на предприятии Два аспекта инвестиционный (куда и сколько вкладывать денег) финансовый (где эти деньги

- 62. Основные цели финансового управления Главная цель: Увеличение благосостояния собственников. За счет: Цель 1: Максимизация прибыли за

- 63. Основные виды финансового учета на предприятии Бухгалтерский учет на предприятии складывается из трех видов учета: Налоговый

- 65. Организационная схема управления финансами

- 66. Организационная схема управления финансами

- 67. Задачи финансового менеджмента в приложении к балансу предприятия

- 68. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 69. Определение, цели и задачи финансового анализа Анализ финансового состояния – это исследование и оценка финансовых отношений

- 70. Определение, цели и задачи финансового анализа Задачами финансового анализа являются: Выявление рентабельности и финансовой устойчивости. Изучение

- 71. Виды финансового анализа Горизонтальный анализ Вертикальный анализ Трендовый анализ Факторный анализ Анализ относительных показателей (коэффициентов)

- 72. Горизонтальный анализ Анализ динамики финансовых показателей

- 73. Горизонтальный анализ

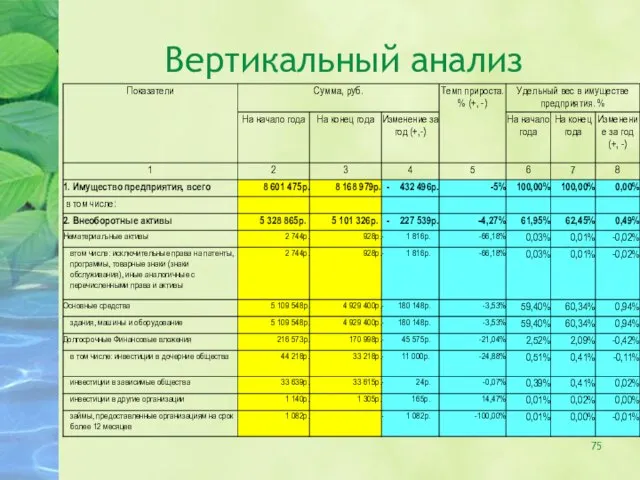

- 74. Вертикальный анализ Анализ СТРУКТУРЫ финансовых показателей

- 75. Вертикальный анализ

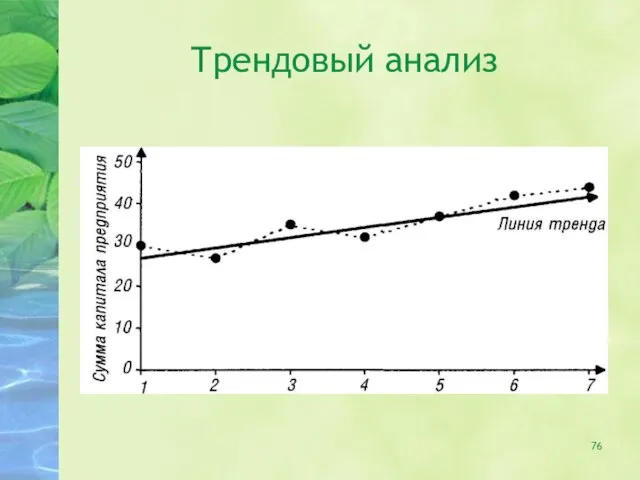

- 76. Трендовый анализ

- 77. Факторный анализ

- 78. Факторный анализ ROE

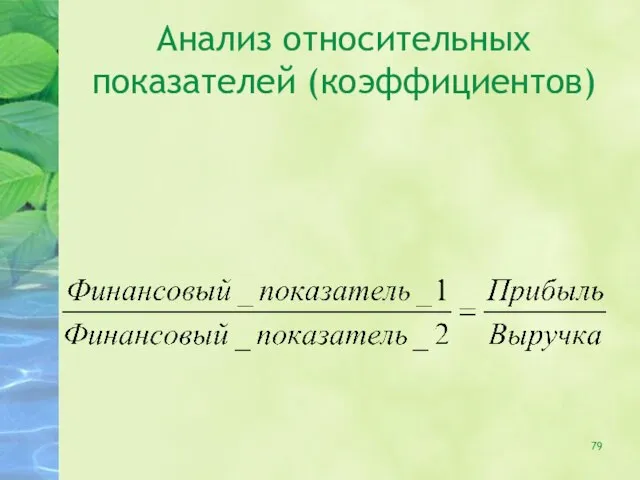

- 79. Анализ относительных показателей (коэффициентов)

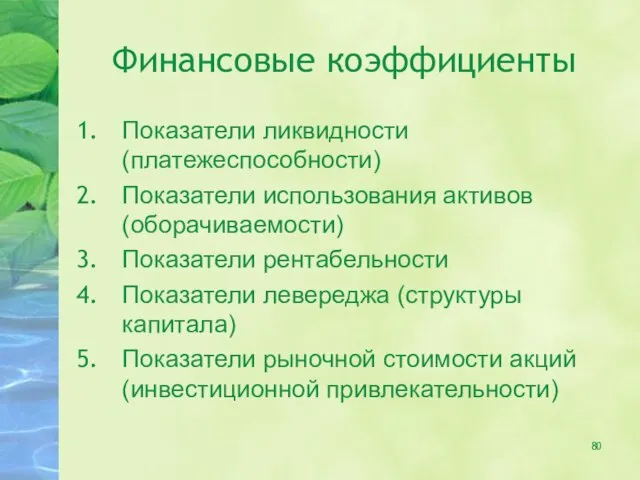

- 80. Финансовые коэффициенты Показатели ликвидности (платежеспособности) Показатели использования активов (оборачиваемости) Показатели рентабельности Показатели левереджа (структуры капитала) Показатели

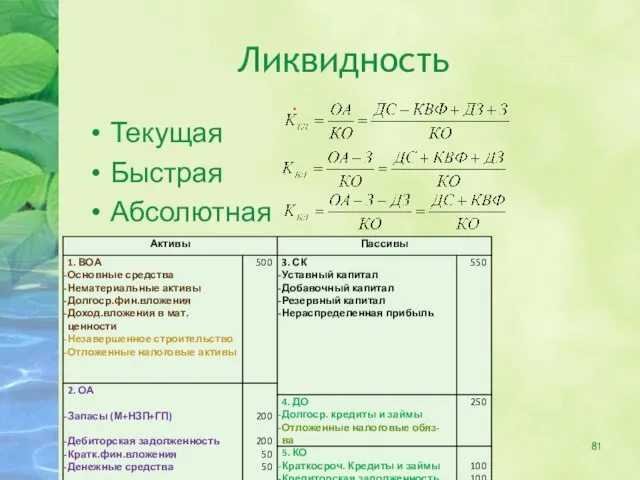

- 81. Ликвидность Текущая Быстрая Абсолютная

- 82. Эффективность Активов Показатели оборачиваемости Показывает сколько раз актив «оборачивается» в выручку за рассматриваемый период. Количество «оборотов»

- 83. Эффективность Активов Оборачиваемость запасов Обрачиваемость ДЗ Оборачиваемость активов

- 84. Эффективность Активов Период оборота запасов Период оборота ДЗ Период оборота активов

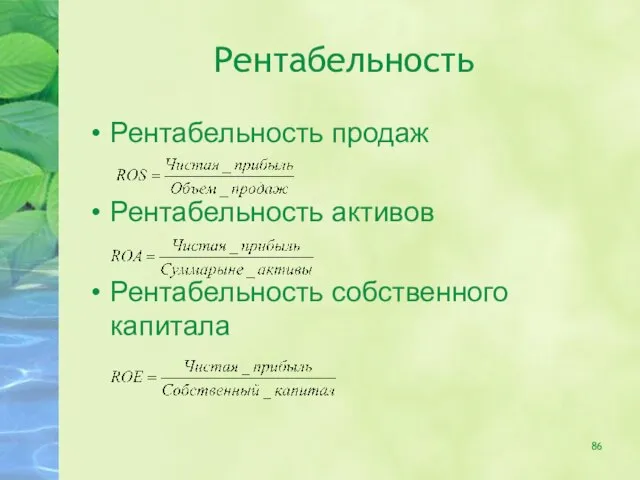

- 85. Рентабельность Рентабельность – это прибыльность фирмы Характерная черта: в числителе показатели прибыли.

- 86. Рентабельность Рентабельность продаж Рентабельность активов Рентабельность собственного капитала

- 87. Леверидж (Финансовая устойчивость) Леверидж = зависимость фирмы от заемных средств = финансовый риск.

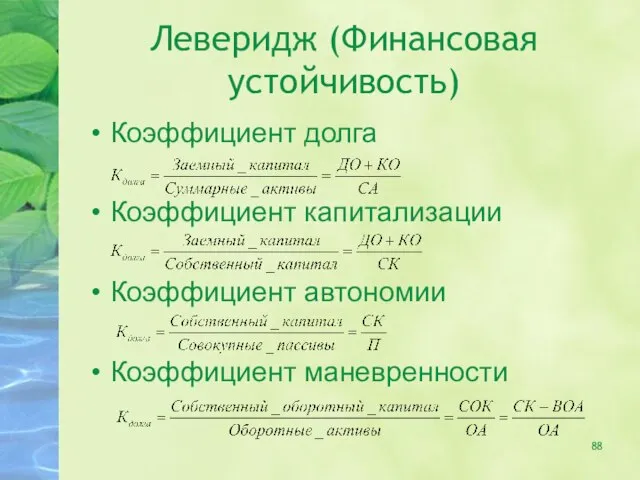

- 88. Леверидж (Финансовая устойчивость) Коэффициент долга Коэффициент капитализации Коэффициент автономии Коэффициент маневренности

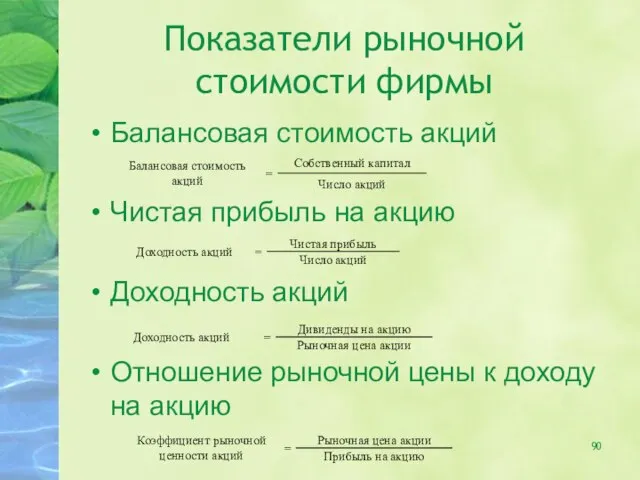

- 89. Показатели рыночной стоимости фирмы Отражают положение фирмы на рынке Являются индикаторами эффективности инвестиций

- 90. Показатели рыночной стоимости фирмы Балансовая стоимость акций Чистая прибыль на акцию Доходность акций Отношение рыночной цены

- 92. Финансы предприятия Вводные положения Капитал предприятия Активы предприятия Источники финансовых ресурсов Формирование и распределение прибыли на

- 93. Финансовое планирование Цель: определение возможных объемов финансовых ресурсов, капитала и резервов Виды: Стратегическое Текущее Оперативное

- 94. Методы финансового планирования Нормативный метод. Расчетно-аналитический метод Балансовый метод Метод оптимизации плановых решений Экономико-математическое моделирование Бюджетирование

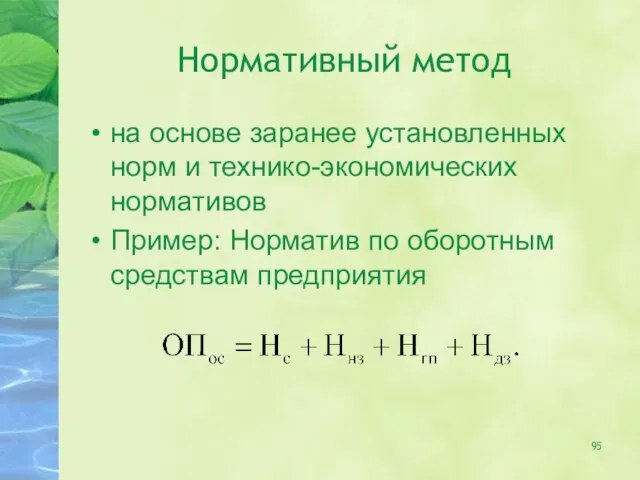

- 95. Нормативный метод на основе заранее установленных норм и технико-экономических нормативов Пример: Норматив по оборотным средствам предприятия

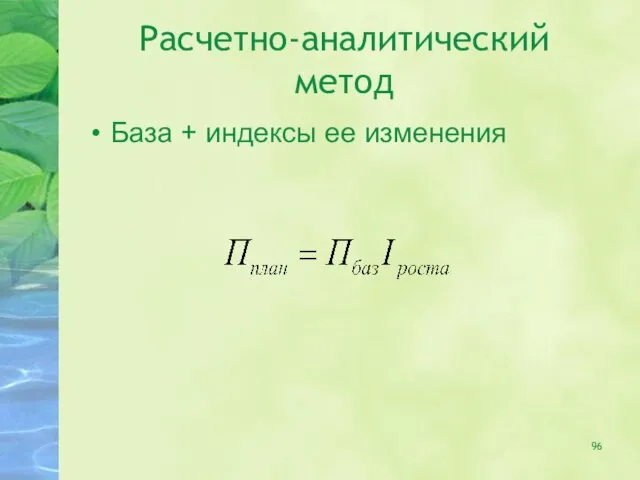

- 96. Расчетно-аналитический метод База + индексы ее изменения

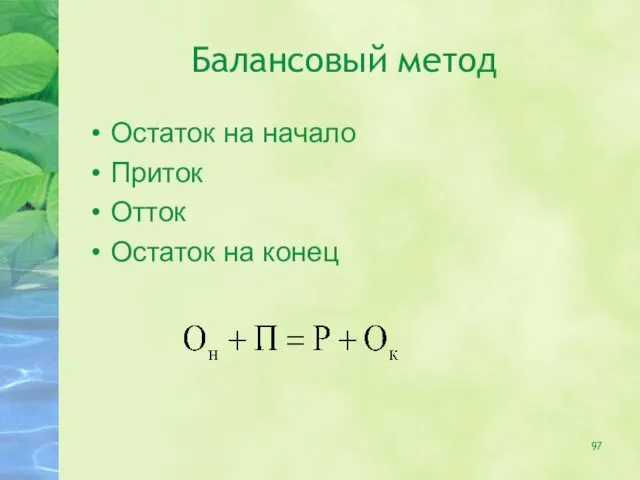

- 97. Балансовый метод Остаток на начало Приток Отток Остаток на конец

- 98. Метод оптимизации плановых решений Несколько вариантов плановых расчетов Выбор оптимального варианта Критерии: минимум времени на оборот

- 99. Экономико-математическое моделирование

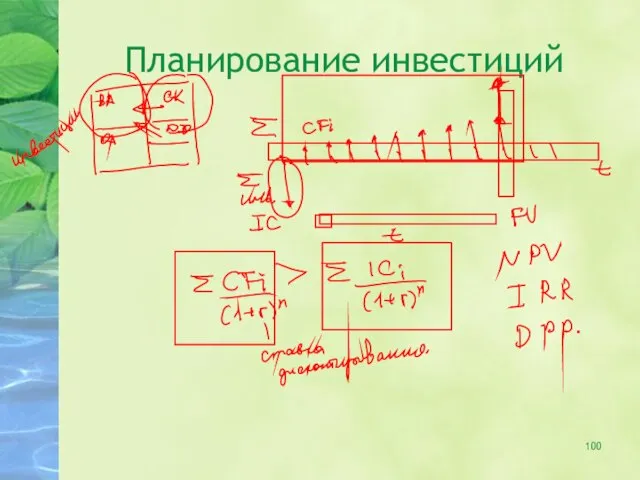

- 100. Планирование инвестиций

- 101. Планирование инвестиций Чистая приведенная стоимость (NPV – Net Present Value) Рентабельность инвестиций (PI – Profit Index)

- 102. Ключевые понятия в области инвестиций Инвестиционный проект с точки зрения инвестиционного анализа - совокупность инвестиций и

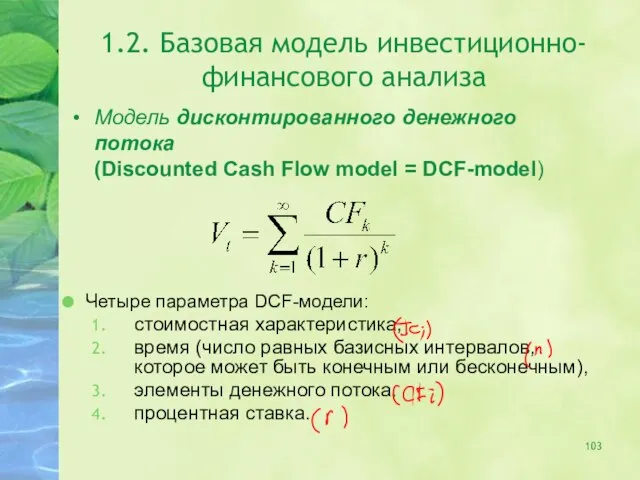

- 103. 1.2. Базовая модель инвестиционно-финансового анализа Модель дисконтированного денежного потока (Discounted Cash Flow model = DCF-model) Четыре

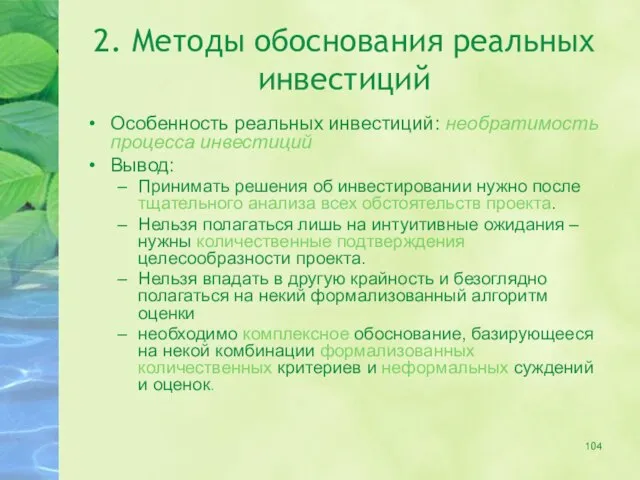

- 104. 2. Методы обоснования реальных инвестиций Особенность реальных инвестиций: необратимость процесса инвестиций Вывод: Принимать решения об инвестировании

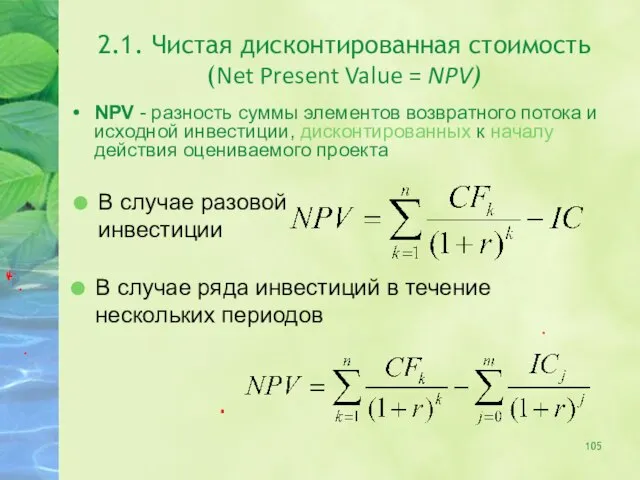

- 105. 2.1. Чистая дисконтированная стоимость (Net Present Value = NPV) NPV - разность суммы элементов возвратного потока

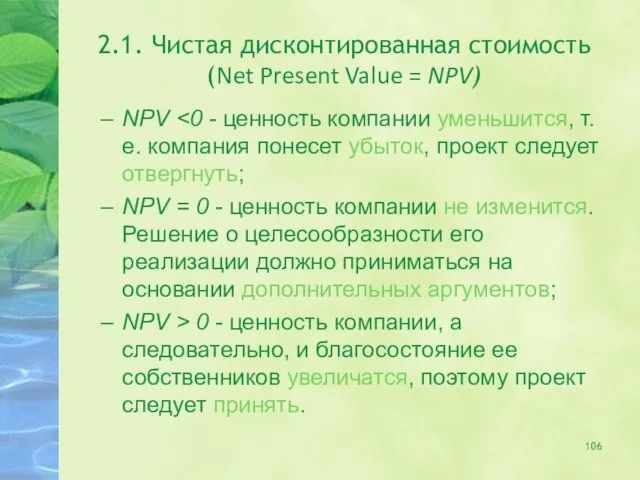

- 106. 2.1. Чистая дисконтированная стоимость (Net Present Value = NPV) NPV NPV = 0 - ценность компании

- 107. 2.2. Чистая терминальная стоимость (NTV – Net Terminal Value) NTV - разность суммы элементов возвратного потока

- 108. Соотношение NPV и NTV

- 109. 2.3. Индекс рентабельности инвестиции (profitability index, PI) PI – это отношение суммы дисконтированных элементов возвратного потока

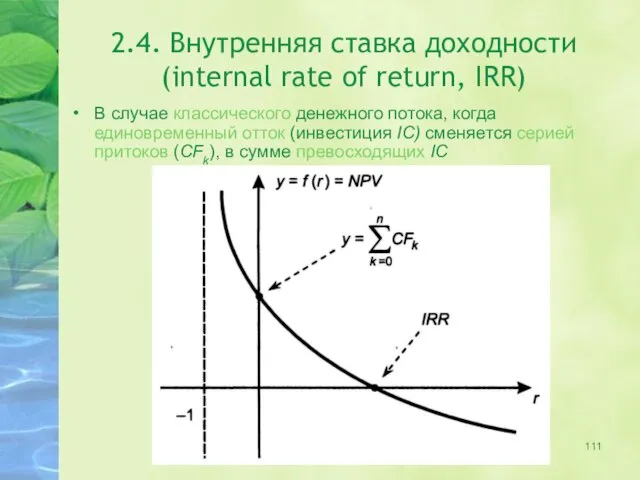

- 110. 2.4. Внутренняя Ставка Доходности (internal rate of return, IRR) IRR - численно равна значению ставки дисконтирования,

- 111. 2.4. Внутренняя ставка доходности (internal rate of return, IRR) В случае классического денежного потока, когда единовременный

- 112. 2.4. Внутренняя ставка доходности если IRR > СС (исходная стоимость капитала СС (или WACC)), то проект

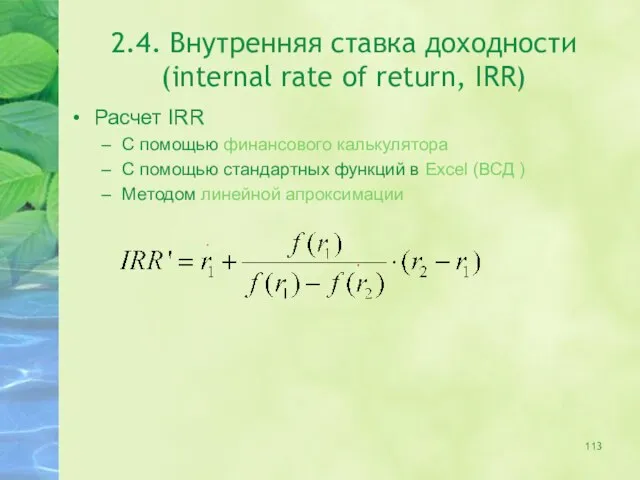

- 113. 2.4. Внутренняя ставка доходности (internal rate of return, IRR) Расчет IRR С помощью финансового калькулятора С

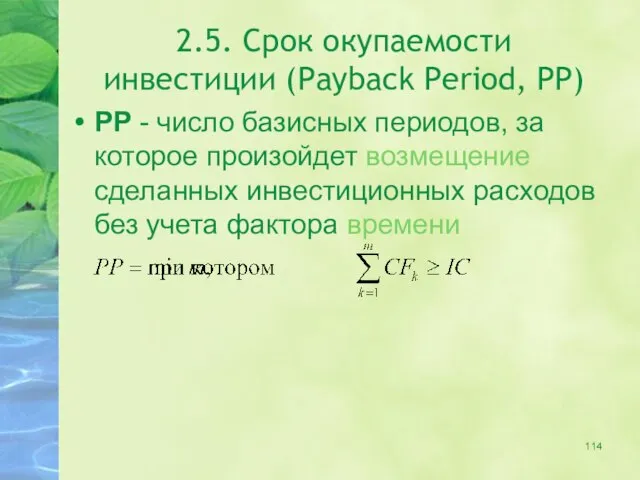

- 114. 2.5. Срок окупаемости инвестиции (Payback Period, PP) PP - число базисных периодов, за которое произойдет возмещение

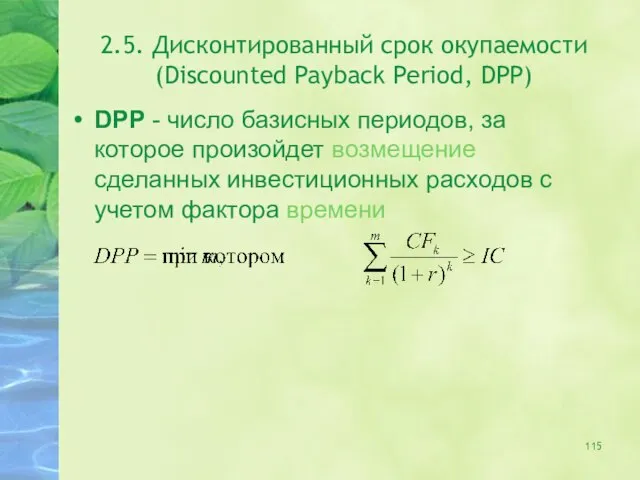

- 115. 2.5. Дисконтированный срок окупаемости (Discounted Payback Period, DPP) DPP - число базисных периодов, за которое произойдет

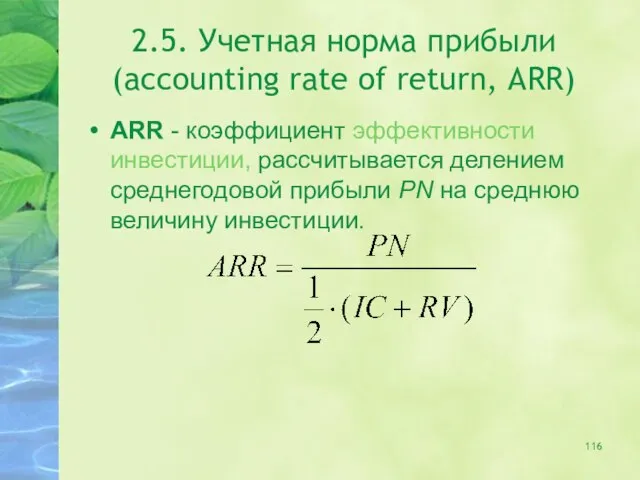

- 116. 2.5. Учетная норма прибыли (accounting rate of return, ARR) ARR - коэффициент эффективности инвестиции, рассчитывается делением

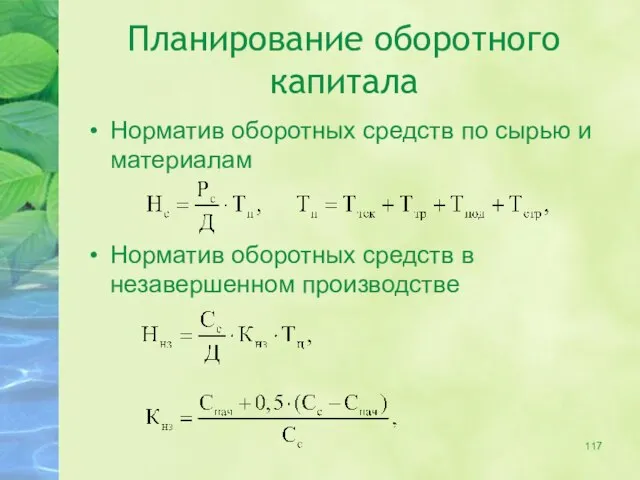

- 117. Планирование оборотного капитала Норматив оборотных средств по сырью и материалам Норматив оборотных средств в незавершенном производстве

- 119. Скачать презентацию

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Этапы развития науки о финансах в мире

20-е годы – Ценные бумаги

Этапы развития науки о финансах в мире

20-е годы – Ценные бумаги

Виды финансовых отношений на предприятии

Формирование уставного капитала фирмы. Способы образования уставного

Виды финансовых отношений на предприятии

Формирование уставного капитала фирмы. Способы образования уставного

Направления финансовых отношений

Направления финансовых отношений

Принципы организации финансов

Принцип хозяйственной самостоятельности – фирма самостоятельно определяет свои расходы,

Принципы организации финансов

Принцип хозяйственной самостоятельности – фирма самостоятельно определяет свои расходы,

Особенности финансовой деятельности основных организационно-правовых форм

Особенности финансовой деятельности основных организационно-правовых форм

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Капитал предприятия

Капитал – деньги, пущенные в оборот и приносящие доход владельцу.

Финансовые

Капитал предприятия

Капитал – деньги, пущенные в оборот и приносящие доход владельцу.

Финансовые

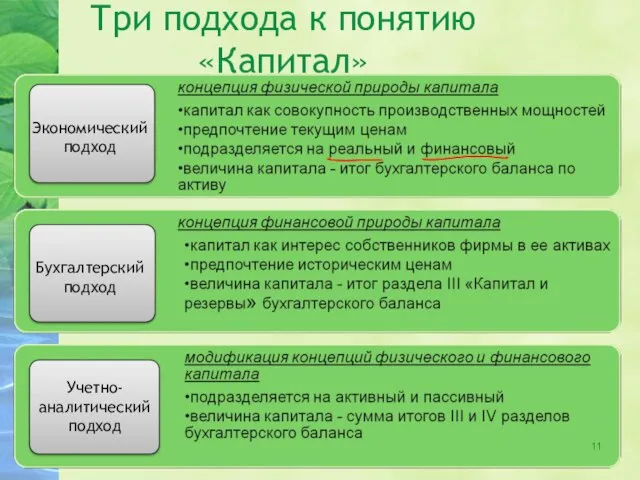

Три подхода к понятию «Капитал»

Экономический подход

Учетно-аналитический подход

Бухгалтерский подход

Три подхода к понятию «Капитал»

Экономический подход

Учетно-аналитический подход

Бухгалтерский подход

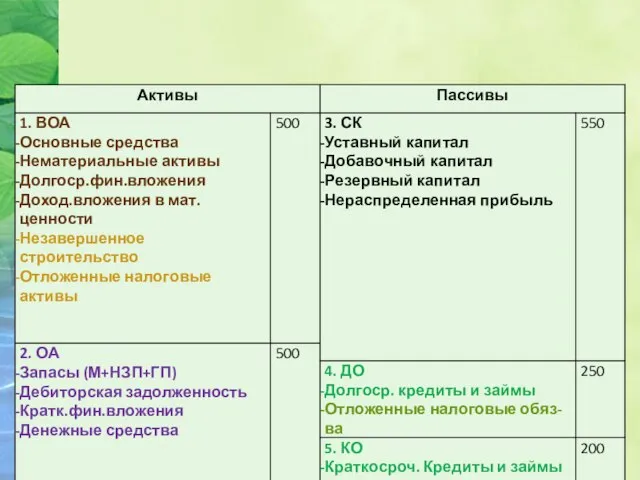

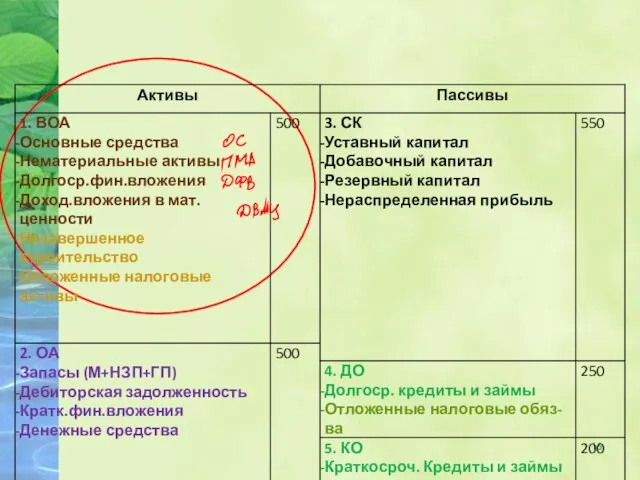

Структура капитала

Структура капитала

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Внеоборотные активы

Внеоборотные активы – денежные вложения в эти активы носят инвестиционный

Внеоборотные активы

Внеоборотные активы – денежные вложения в эти активы носят инвестиционный

Основные средства: Классификация

Основные средства: Классификация

ОС: Виды оценки

1. Полная первоначальная стоимость основных фондов

ПС = затраты

ОС: Виды оценки

1. Полная первоначальная стоимость основных фондов ПС = затраты

ОС: Амортизация

Амортизация - процесс постепенного денежного возмещения экономического износа ОФ вследствие

ОС: Амортизация

Амортизация - процесс постепенного денежного возмещения экономического износа ОФ вследствие

Износ

Физический износ

Устранимый физический износ предполагает, что затраты на ремонт меньше,

Износ

Физический износ

Устранимый физический износ предполагает, что затраты на ремонт меньше,

ОС: методы амортизации

Производственный метод (The activity depreciation method)

Метод равномерного прямолинейного списания

ОС: методы амортизации

Производственный метод (The activity depreciation method)

Метод равномерного прямолинейного списания

3.6.1 ОС: Источники финансирования

3.6.1 ОС: Источники финансирования

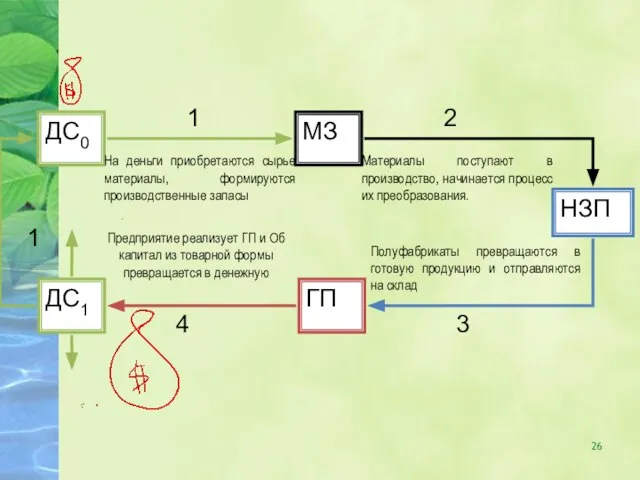

Производственный цикл (DSI) – период оборота материалов, используемых в процессе производства

Производственный цикл (DSI) – период оборота материалов, используемых в процессе производства

Операционный цикл (operating cycle period – OCP) - период оборота текущих

Операционный цикл (operating cycle period – OCP) - период оборота текущих

Финансовый цикл (cash conversion cycle – CCC) - период оборота денежных

Финансовый цикл (cash conversion cycle – CCC) - период оборота денежных

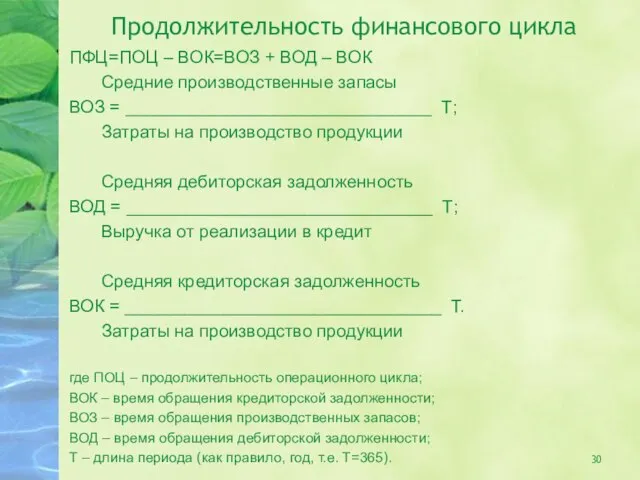

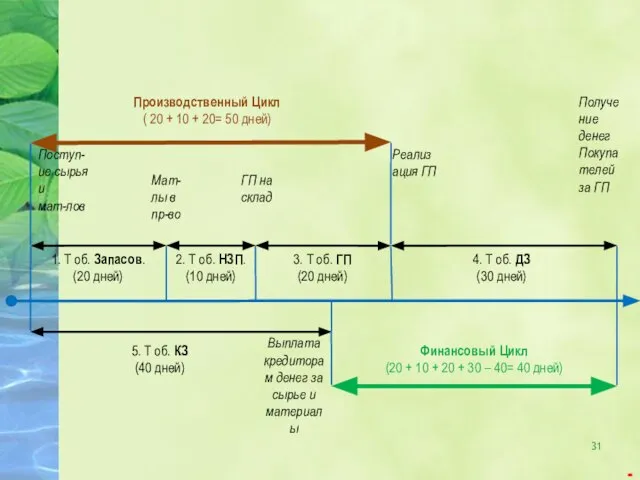

Продолжительность финансового цикла

ПФЦ=ПОЦ – ВОК=ВОЗ + ВОД – ВОК

Средние производственные запасы

ВОЗ

Продолжительность финансового цикла

ПФЦ=ПОЦ – ВОК=ВОЗ + ВОД – ВОК

Средние производственные запасы

ВОЗ

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

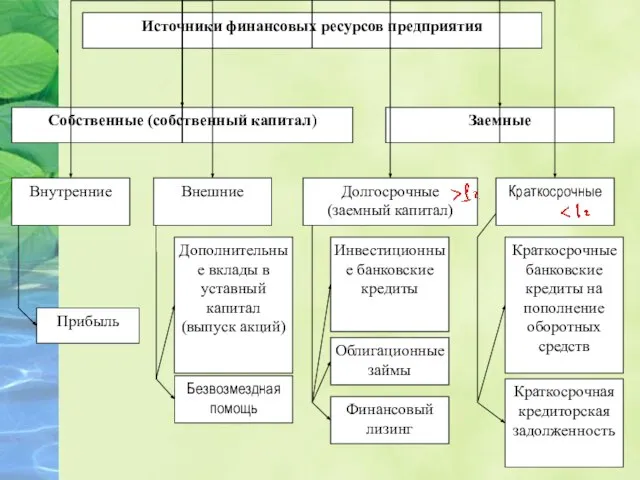

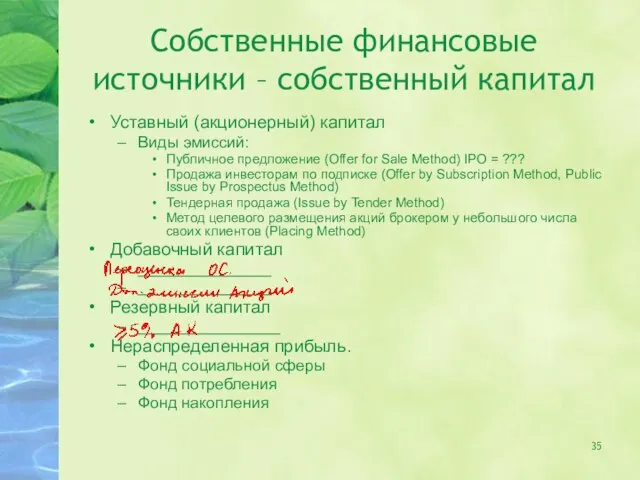

Собственные финансовые источники – собственный капитал

Уставный (акционерный) капитал

Виды эмиссий:

Публичное предложение (Offer

Собственные финансовые источники – собственный капитал

Уставный (акционерный) капитал

Виды эмиссий:

Публичное предложение (Offer

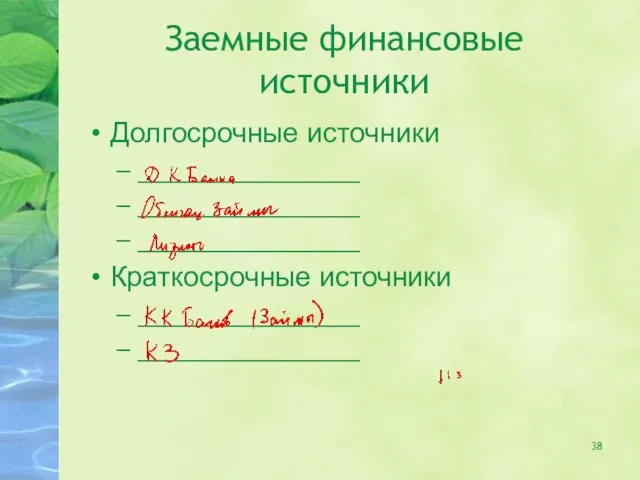

Заемные финансовые источники

Долгосрочные источники

________________

________________

________________

Краткосрочные источники

________________

________________

Заемные финансовые источники

Долгосрочные источники

________________

________________

________________

Краткосрочные источники

________________

________________

Основные финансовые отчеты и их назначение

Баланс.

Отчет о прибылях и убытках.

Отчет о

Основные финансовые отчеты и их назначение

Баланс.

Отчет о прибылях и убытках.

Отчет о

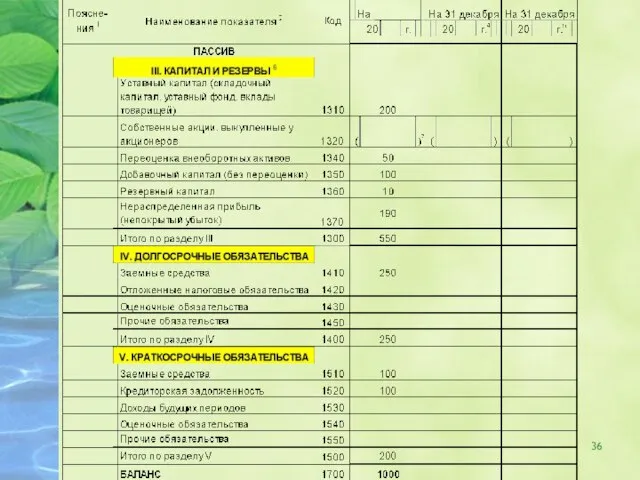

Баланс

Баланс компании – информация о финансовом положении компании

Баланс – «фотография» финансового

Баланс

Баланс компании – информация о финансовом положении компании

Баланс – «фотография» финансового

Некоторые финансовые термины связанные с балансом

Инвестированный капитал (invested capital)

долгосрочный капитал

Некоторые финансовые термины связанные с балансом

Инвестированный капитал (invested capital)

долгосрочный капитал

Некоторые финансовые термины связанные с балансом

Чистый оборотный капитал (working capital)

Долгосрочная

Некоторые финансовые термины связанные с балансом

Чистый оборотный капитал (working capital)

Долгосрочная

Некоторые финансовые термины связанные с балансом

Собственный оборотный капитал (СОК)

Часть собственного

Некоторые финансовые термины связанные с балансом

Собственный оборотный капитал (СОК)

Часть собственного

Показатели по балансу

ЗК

ИК

СОК

ЧОК

Показатели по балансу

ЗК

ИК

СОК

ЧОК

Структура капитала

Структура капитала

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Отчет о прибылях и убытках (ОПУ)

ОПУ- информация о результатах деятельности компании

Отчет о прибылях и убытках (ОПУ)

ОПУ- информация о результатах деятельности компании

Общая Структура ОПУ

Общая Структура ОПУ

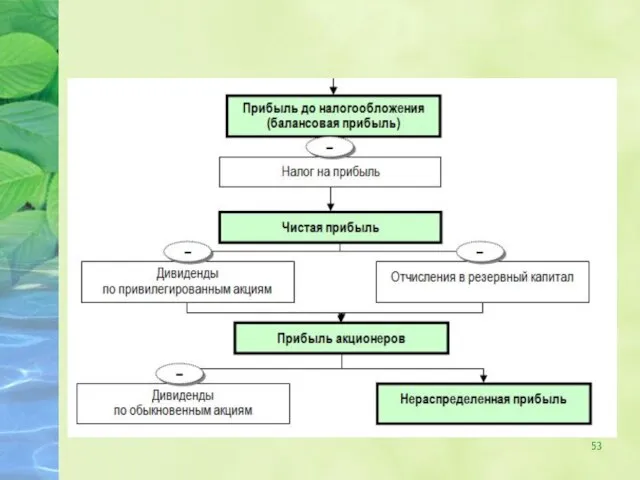

Формирование и распределение прибыли на предприятии

Прибыль – разность между выручкой и

Формирование и распределение прибыли на предприятии

Прибыль – разность между выручкой и

Функции прибыли

Функции прибыли

Отчет об изменении капитала (ОИК)

ОИК– показывает общее изменение собственного капитала

Отчет об изменении капитала (ОИК)

ОИК– показывает общее изменение собственного капитала

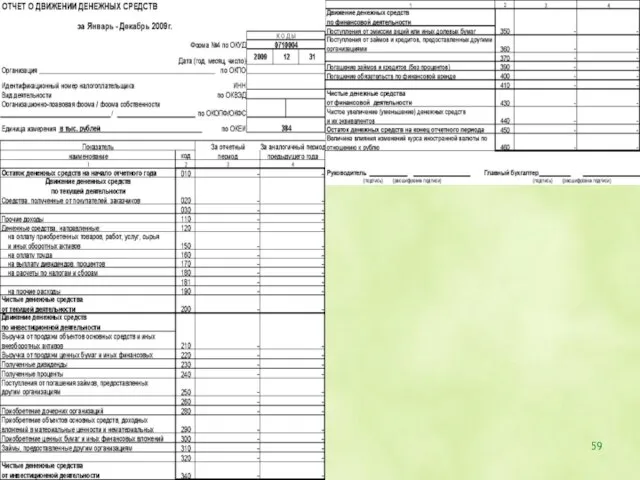

Отчет о движении денежных средств компании (ОДДС)

ОДДС - информация об

Отчет о движении денежных средств компании (ОДДС)

ОДДС - информация об

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Два аспекта

инвестиционный (куда и сколько вкладывать денег)

финансовый

Управление финансами на предприятии

Два аспекта

инвестиционный (куда и сколько вкладывать денег)

финансовый

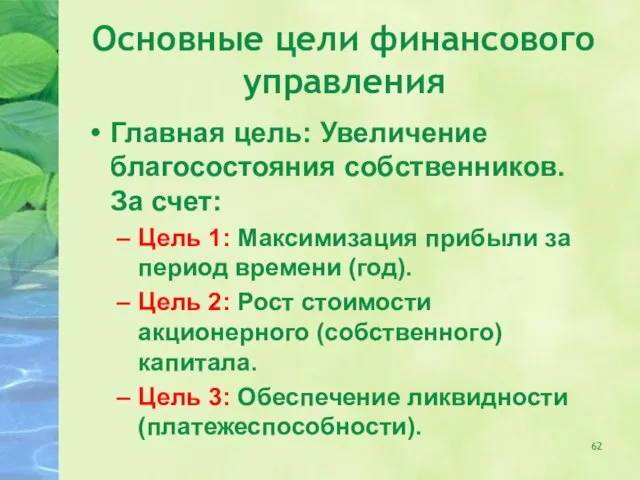

Основные цели финансового управления

Главная цель: Увеличение благосостояния собственников. За счет:

Цель 1:

Основные цели финансового управления

Главная цель: Увеличение благосостояния собственников. За счет:

Цель 1:

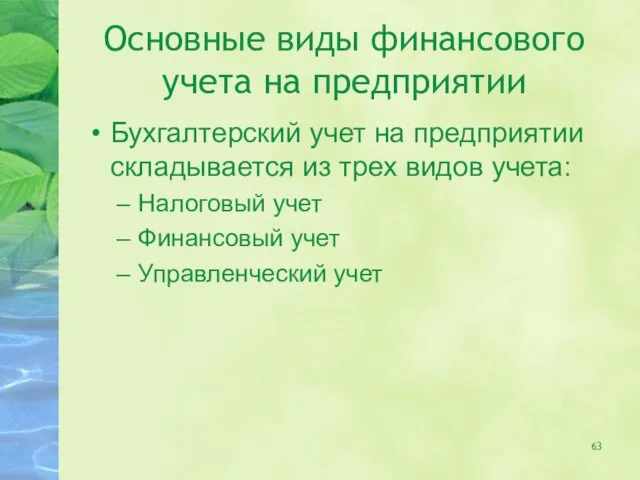

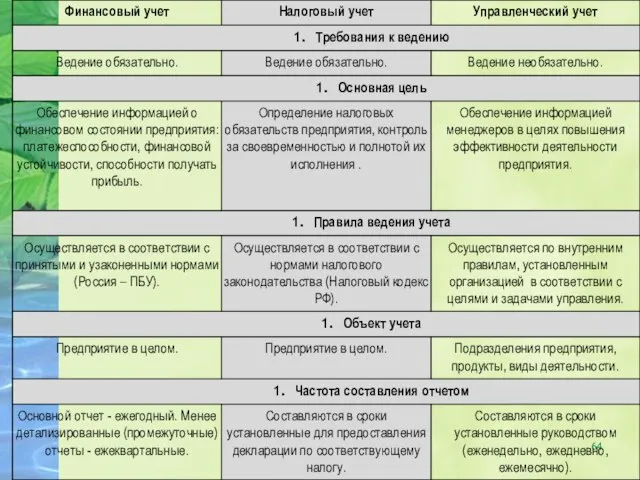

Основные виды финансового учета на предприятии

Бухгалтерский учет на предприятии складывается из

Основные виды финансового учета на предприятии

Бухгалтерский учет на предприятии складывается из

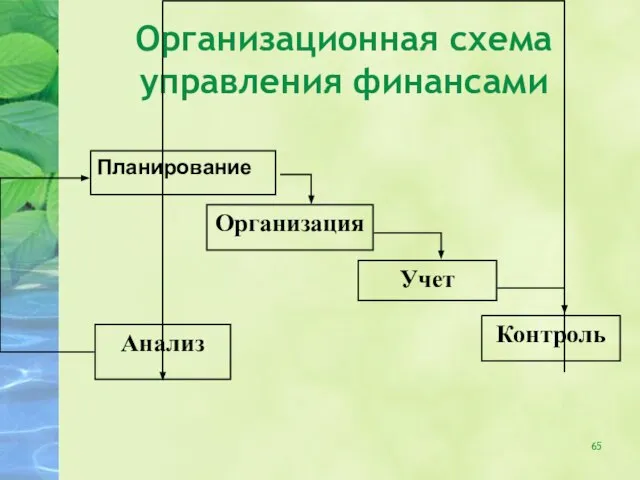

Организационная схема управления финансами

Организационная схема управления финансами

Организационная схема управления финансами

Организационная схема управления финансами

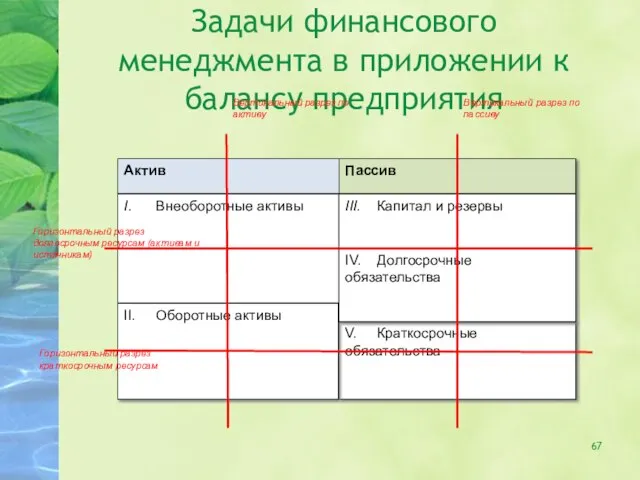

Задачи финансового менеджмента в приложении к балансу предприятия

Задачи финансового менеджмента в приложении к балансу предприятия

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

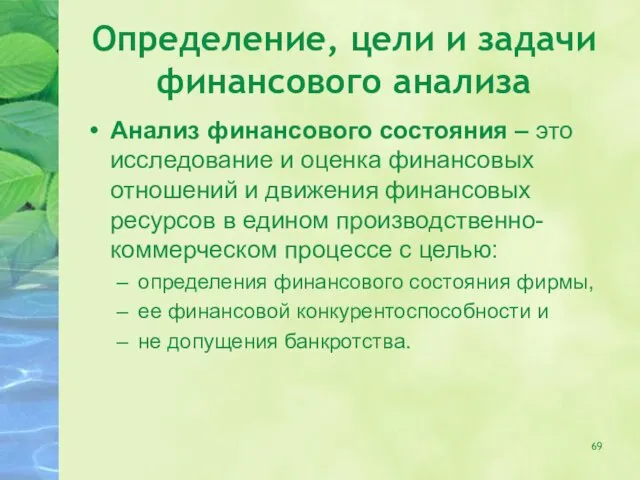

Определение, цели и задачи финансового анализа

Анализ финансового состояния – это исследование

Определение, цели и задачи финансового анализа

Анализ финансового состояния – это исследование

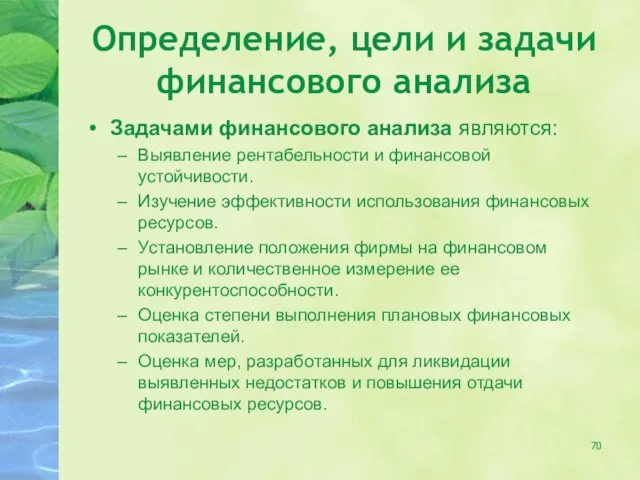

Определение, цели и задачи финансового анализа

Задачами финансового анализа являются:

Выявление рентабельности

Определение, цели и задачи финансового анализа

Задачами финансового анализа являются:

Выявление рентабельности

Виды финансового анализа

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Факторный анализ

Анализ относительных показателей (коэффициентов)

Виды финансового анализа

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Факторный анализ

Анализ относительных показателей (коэффициентов)

Горизонтальный анализ

Анализ динамики финансовых показателей

Горизонтальный анализ

Анализ динамики финансовых показателей

Горизонтальный анализ

Горизонтальный анализ

Вертикальный анализ

Анализ СТРУКТУРЫ финансовых показателей

Вертикальный анализ

Анализ СТРУКТУРЫ финансовых показателей

Вертикальный анализ

Вертикальный анализ

Трендовый анализ

Трендовый анализ

Факторный анализ

Факторный анализ

Факторный анализ ROE

Факторный анализ ROE

Анализ относительных показателей (коэффициентов)

Анализ относительных показателей (коэффициентов)

Финансовые коэффициенты

Показатели ликвидности (платежеспособности)

Показатели использования активов (оборачиваемости)

Показатели рентабельности

Показатели левереджа (структуры капитала)

Показатели

Финансовые коэффициенты

Показатели ликвидности (платежеспособности)

Показатели использования активов (оборачиваемости)

Показатели рентабельности

Показатели левереджа (структуры капитала)

Показатели

Ликвидность

Текущая

Быстрая

Абсолютная

Ликвидность

Текущая

Быстрая

Абсолютная

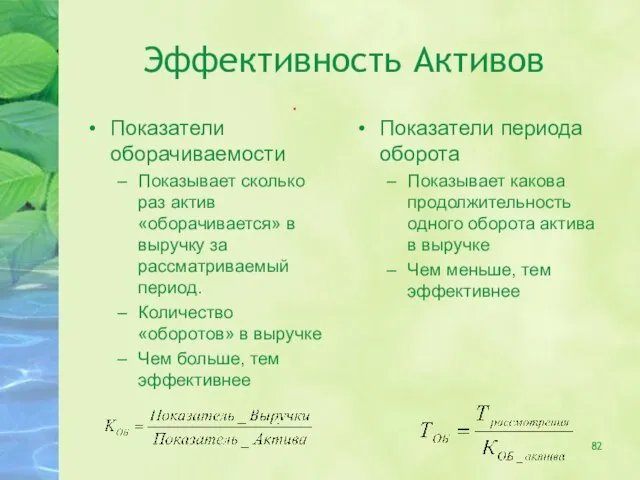

Эффективность Активов

Показатели оборачиваемости

Показывает сколько раз актив «оборачивается» в выручку за рассматриваемый

Эффективность Активов

Показатели оборачиваемости

Показывает сколько раз актив «оборачивается» в выручку за рассматриваемый

Эффективность Активов

Оборачиваемость запасов

Обрачиваемость ДЗ

Оборачиваемость активов

Эффективность Активов

Оборачиваемость запасов

Обрачиваемость ДЗ

Оборачиваемость активов

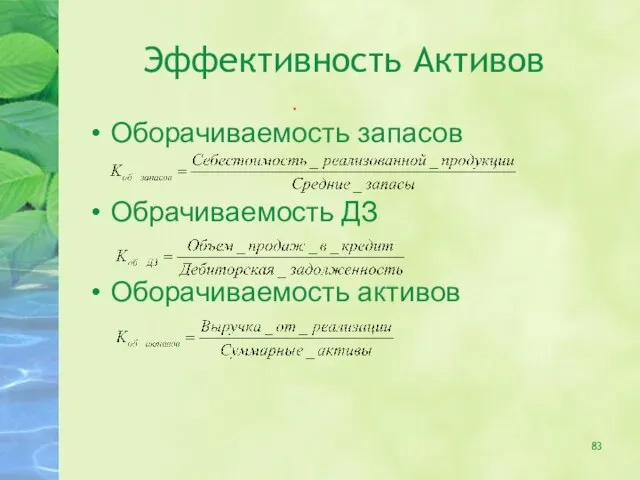

Эффективность Активов

Период оборота запасов

Период оборота ДЗ

Период оборота активов

Эффективность Активов

Период оборота запасов

Период оборота ДЗ

Период оборота активов

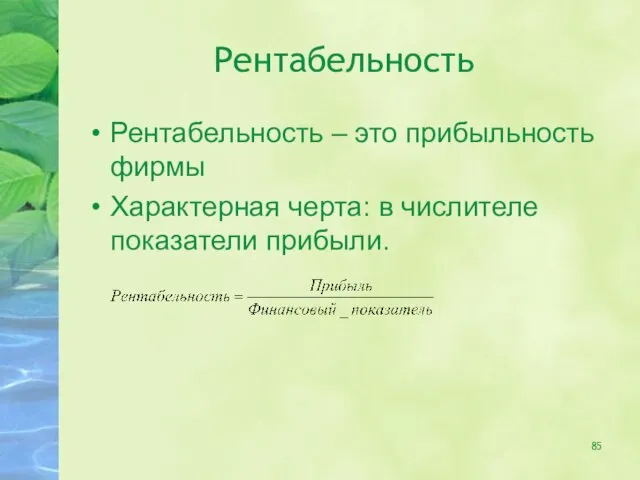

Рентабельность

Рентабельность – это прибыльность фирмы

Характерная черта: в числителе показатели прибыли.

Рентабельность

Рентабельность – это прибыльность фирмы

Характерная черта: в числителе показатели прибыли.

Рентабельность

Рентабельность продаж

Рентабельность активов

Рентабельность собственного капитала

Рентабельность

Рентабельность продаж

Рентабельность активов

Рентабельность собственного капитала

Леверидж (Финансовая устойчивость)

Леверидж

= зависимость фирмы от заемных средств

= финансовый

Леверидж (Финансовая устойчивость)

Леверидж

= зависимость фирмы от заемных средств

= финансовый

Леверидж (Финансовая устойчивость)

Коэффициент долга

Коэффициент капитализации

Коэффициент автономии

Коэффициент маневренности

Леверидж (Финансовая устойчивость)

Коэффициент долга

Коэффициент капитализации

Коэффициент автономии

Коэффициент маневренности

Показатели рыночной стоимости фирмы

Отражают положение фирмы на рынке

Являются индикаторами эффективности инвестиций

Показатели рыночной стоимости фирмы

Отражают положение фирмы на рынке

Являются индикаторами эффективности инвестиций

Показатели рыночной стоимости фирмы

Балансовая стоимость акций

Чистая прибыль на акцию

Доходность акций

Отношение рыночной

Показатели рыночной стоимости фирмы

Балансовая стоимость акций

Чистая прибыль на акцию

Доходность акций

Отношение рыночной

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Финансовое планирование

Цель:

определение возможных объемов финансовых ресурсов, капитала и резервов

Виды:

Стратегическое

Текущее

Оперативное

Финансовое планирование

Цель:

определение возможных объемов финансовых ресурсов, капитала и резервов

Виды:

Стратегическое

Текущее

Оперативное

Методы финансового планирования

Нормативный метод.

Расчетно-аналитический метод

Балансовый метод

Метод оптимизации плановых решений

Экономико-математическое моделирование

Бюджетирование

Методы финансового планирования

Нормативный метод.

Расчетно-аналитический метод

Балансовый метод

Метод оптимизации плановых решений

Экономико-математическое моделирование

Бюджетирование

Нормативный метод

на основе заранее установленных норм и технико-экономических нормативов

Пример: Норматив по

Нормативный метод

на основе заранее установленных норм и технико-экономических нормативов

Пример: Норматив по

Расчетно-аналитический метод

База + индексы ее изменения

Расчетно-аналитический метод

База + индексы ее изменения

Балансовый метод

Остаток на начало

Приток

Отток

Остаток на конец

Балансовый метод

Остаток на начало

Приток

Отток

Остаток на конец

Метод оптимизации плановых решений

Несколько вариантов плановых расчетов

Выбор оптимального варианта

Критерии:

минимум времени на

Метод оптимизации плановых решений

Несколько вариантов плановых расчетов

Выбор оптимального варианта

Критерии:

минимум времени на

Экономико-математическое моделирование

Экономико-математическое моделирование

Планирование инвестиций

Планирование инвестиций

Планирование инвестиций

Чистая приведенная стоимость (NPV – Net Present Value)

Рентабельность инвестиций

Планирование инвестиций

Чистая приведенная стоимость (NPV – Net Present Value)

Рентабельность инвестиций

Ключевые понятия в области инвестиций

Инвестиционный проект с точки зрения инвестиционного анализа

Ключевые понятия в области инвестиций

Инвестиционный проект с точки зрения инвестиционного анализа

1.2. Базовая модель инвестиционно-финансового анализа

Модель дисконтированного денежного потока

(Discounted Cash Flow

1.2. Базовая модель инвестиционно-финансового анализа

Модель дисконтированного денежного потока (Discounted Cash Flow

2. Методы обоснования реальных инвестиций

Особенность реальных инвестиций: необратимость процесса инвестиций

Вывод:

Принимать

2. Методы обоснования реальных инвестиций

Особенность реальных инвестиций: необратимость процесса инвестиций

Вывод:

Принимать

2.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV - разность суммы

2.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV - разность суммы

2.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV <0 - ценность

2.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV <0 - ценность

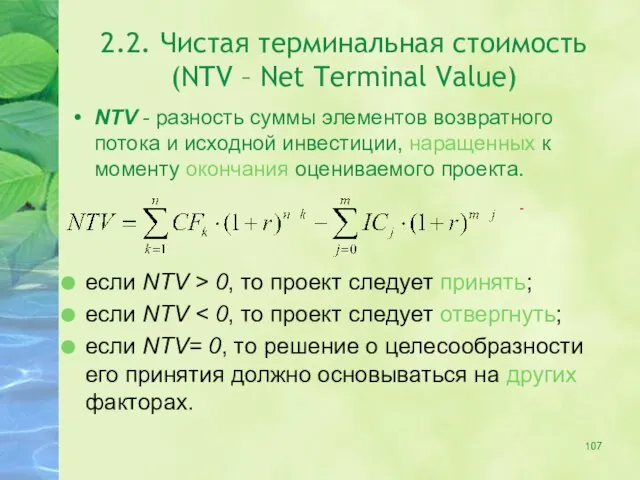

2.2. Чистая терминальная стоимость

(NTV – Net Terminal Value)

NTV - разность суммы

2.2. Чистая терминальная стоимость

(NTV – Net Terminal Value)

NTV - разность суммы

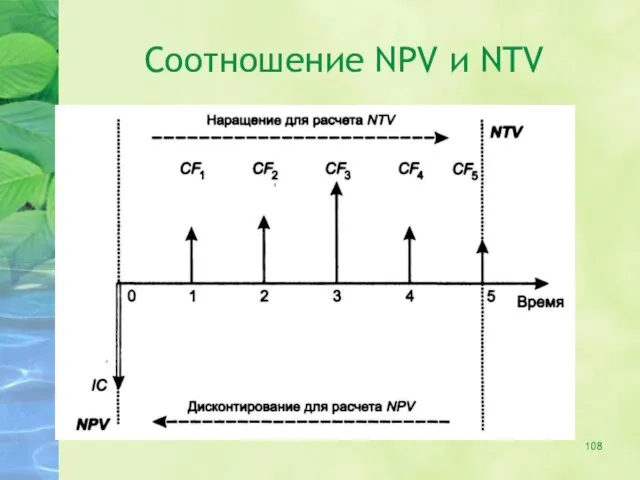

Соотношение NPV и NTV

Соотношение NPV и NTV

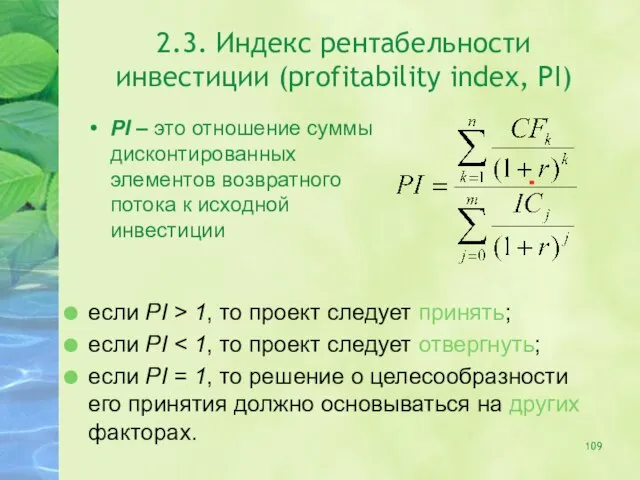

2.3. Индекс рентабельности инвестиции (profitability index, PI)

PI – это отношение суммы

2.3. Индекс рентабельности инвестиции (profitability index, PI)

PI – это отношение суммы

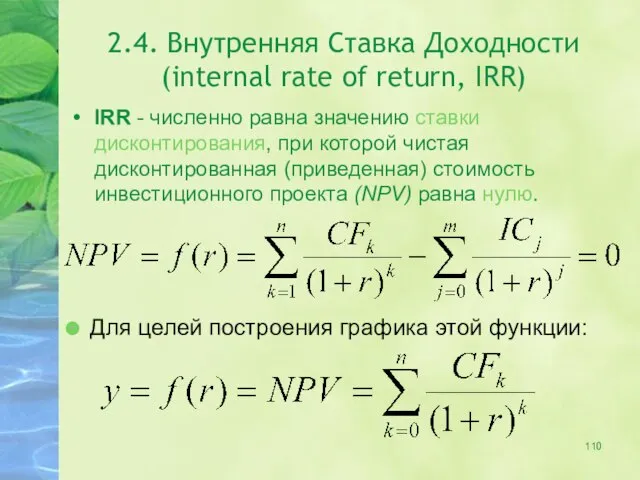

2.4. Внутренняя Ставка Доходности

(internal rate of return, IRR)

IRR - численно

2.4. Внутренняя Ставка Доходности

(internal rate of return, IRR)

IRR - численно

2.4. Внутренняя ставка доходности

(internal rate of return, IRR)

В случае классического

2.4. Внутренняя ставка доходности

(internal rate of return, IRR)

В случае классического

2.4. Внутренняя ставка доходности

если IRR > СС (исходная стоимость капитала

2.4. Внутренняя ставка доходности

если IRR > СС (исходная стоимость капитала

2.4. Внутренняя ставка доходности

(internal rate of return, IRR)

Расчет IRR

С помощью

2.4. Внутренняя ставка доходности

(internal rate of return, IRR)

Расчет IRR

С помощью

2.5. Срок окупаемости инвестиции (Payback Period, PP)

PP - число базисных периодов,

2.5. Срок окупаемости инвестиции (Payback Period, PP)

PP - число базисных периодов,

2.5. Дисконтированный срок окупаемости (Discounted Payback Period, DPP)

DPP - число

2.5. Дисконтированный срок окупаемости (Discounted Payback Period, DPP)

DPP - число

2.5. Учетная норма прибыли

(accounting rate of return, ARR)

ARR - коэффициент

2.5. Учетная норма прибыли

(accounting rate of return, ARR)

ARR - коэффициент

Планирование оборотного капитала

Норматив оборотных средств по сырью и материалам

Норматив оборотных средств

Планирование оборотного капитала

Норматив оборотных средств по сырью и материалам

Норматив оборотных средств

Денежный рынок

Денежный рынок Служебные командировки

Служебные командировки Принципы оценки недвижимотсти

Принципы оценки недвижимотсти Бухгалтерская и финансовая отчетность банка. Годовая финансовая отчетность

Бухгалтерская и финансовая отчетность банка. Годовая финансовая отчетность Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско

Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов

О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов Роль и место бизнес-плана

Роль и место бизнес-плана Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Увеличение объема продаж и повышение маржинальности при работе с проектами через ОБ

Увеличение объема продаж и повышение маржинальности при работе с проектами через ОБ Торговый бот

Торговый бот Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Что такое деньги?

Что такое деньги? Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым

Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым Как юридические лица могут получить налоговый вычет за благотворительное пожертвование

Как юридические лица могут получить налоговый вычет за благотворительное пожертвование Государственный кредит

Государственный кредит Основні тенденції розвитку зовнішньої торгівлі

Основні тенденції розвитку зовнішньої торгівлі Крипто портфель 2022

Крипто портфель 2022 Потребительский кредит: анализ предложений коммерческих банков

Потребительский кредит: анализ предложений коммерческих банков Бюджет государства

Бюджет государства Международная и региональные валютные системы

Международная и региональные валютные системы Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах Mystery Shopping

Mystery Shopping Введение безотзывных вкладов НЕ стабилизирует ресурсную базу КО

Введение безотзывных вкладов НЕ стабилизирует ресурсную базу КО Факторинг для МСБ

Факторинг для МСБ