- Денежный рынок

Содержание

- 2. Финансовый рынок Рынок капиталов Денежный рынок Валютный рынок Рынок производных финансовых инструментов Рынок краткосрочных ценных бумаг

- 3. Де́нежный ры́нок — система экономических отношений по поводу предоставления денежных средств на срок до одного года

- 6. Какие деньги в наибольшей степени подвержены инфляции? Товарные Символические (серебряные) Символические (бумажные)

- 7. Характерные свойства денег: деньги обладают абсолютной ликвидностью – способностью быстро и без издержек обмениваться на любой

- 8. Функции денег Средство обращения (обмена) Средство платежа Средство измерения (мера стоимости) Средство накопления (запас ценности) Кредитные

- 9. Деньги как средство обращения MV=PT T – количество сделок P – уровень цен V – скорость

- 10. Насыщенность экономики деньгами

- 11. Надо ли увеличивать денежную масссу?

- 12. https://www.gazeta.ru/growth/2014/07/17_a_6117077.shtml

- 13. Антикризисная политика

- 14. ВИДЫ ДЕНЕГ

- 15. Безналичные расчеты Чек - (англ. cheque, check) - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

- 16. Виды банковских вкладов Вклады до востребования Срочные вклады Сберегательные вклады

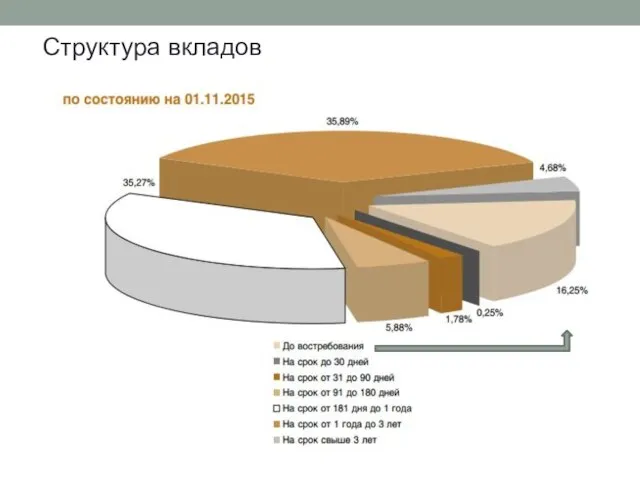

- 17. Структура вкладов

- 18. Структура вкладов

- 20. Предложение денег Количество обращающихся в экономике денег называется денежной массой и характеризует величину предложения денег, которая

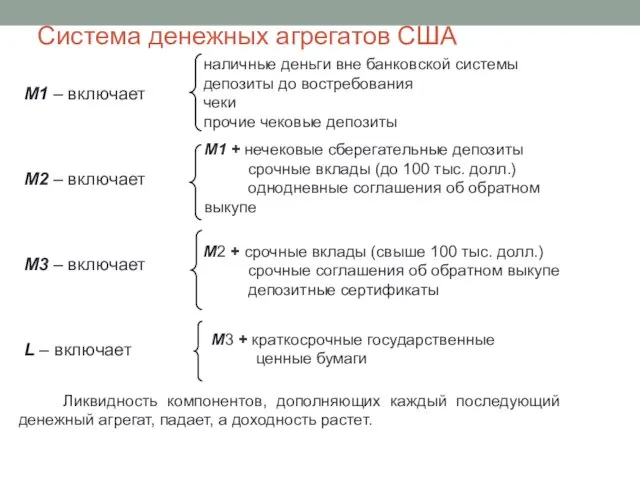

- 21. Система денежных агрегатов США М1 – включает М2 – включает М3 – включает L – включает

- 23. КБ и норма обязательных резервов Основная функция коммерческих банков – аккумулирование временно свободных денежных средств и

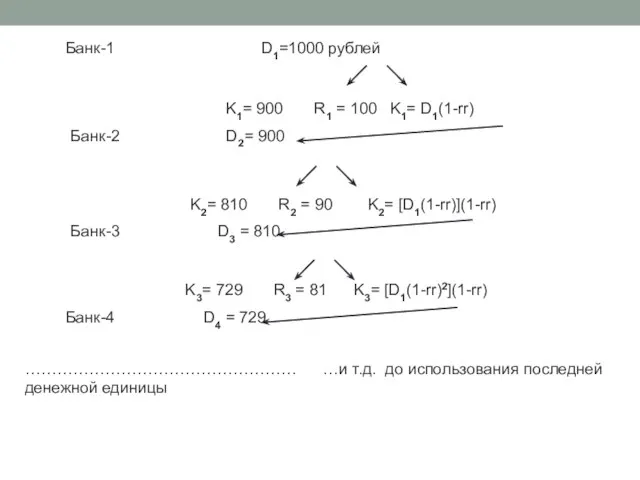

- 24. Допустим каждый из коммерческих банков резервирует 10% от поступаемых вкладов. Пусть в банк №1 поступает депозит

- 25. …………………………………………… …и т.д. до использования последней денежной единицы

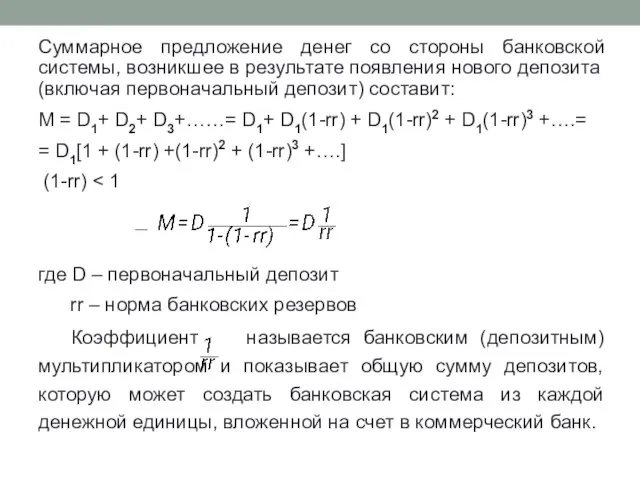

- 26. Суммарное предложение денег со стороны банковской системы, возникшее в результате появления нового депозита (включая первоначальный депозит)

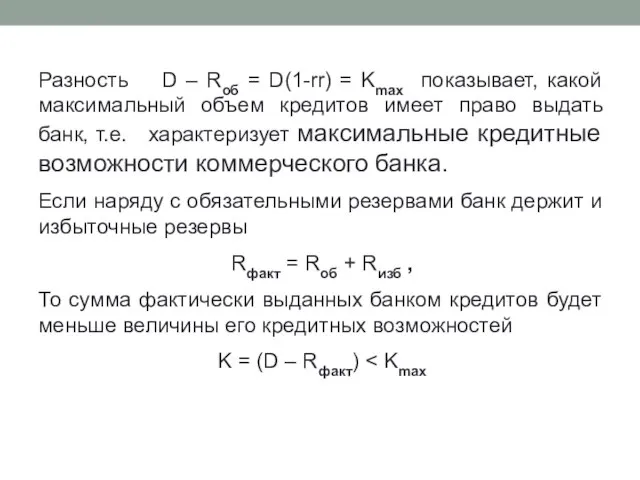

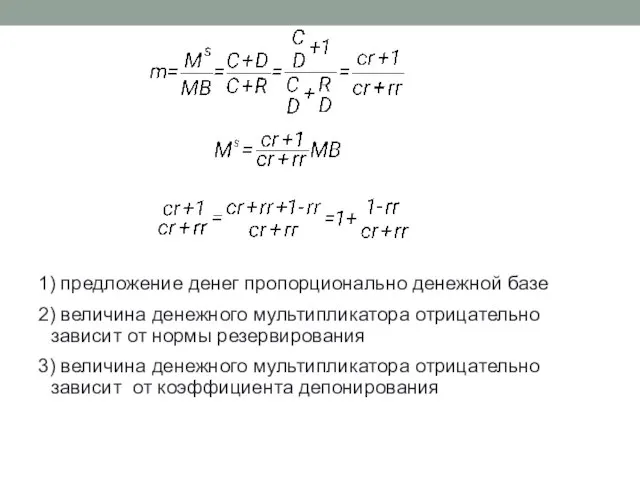

- 27. Разность D – Rоб = D(1-rr) = Kmax показывает, какой максимальный объем кредитов имеет право выдать

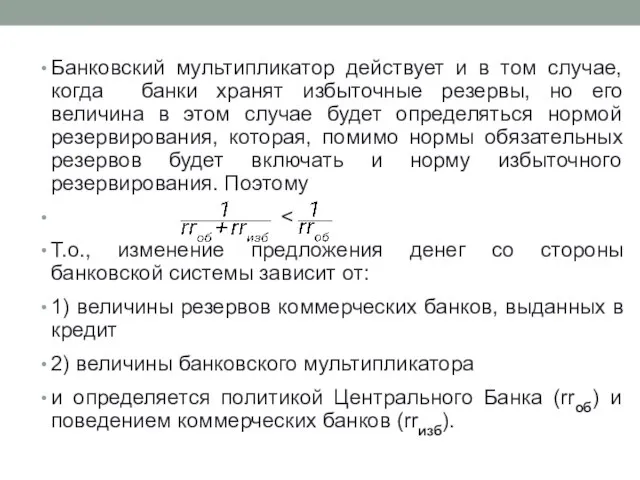

- 28. Банковский мультипликатор действует и в том случае, когда банки хранят избыточные резервы, но его величина в

- 29. Частичное резервирование в РФ Справочно: в начале 2009 года ставка резервироваия составляла 0,5%

- 30. Эффект мультипликации

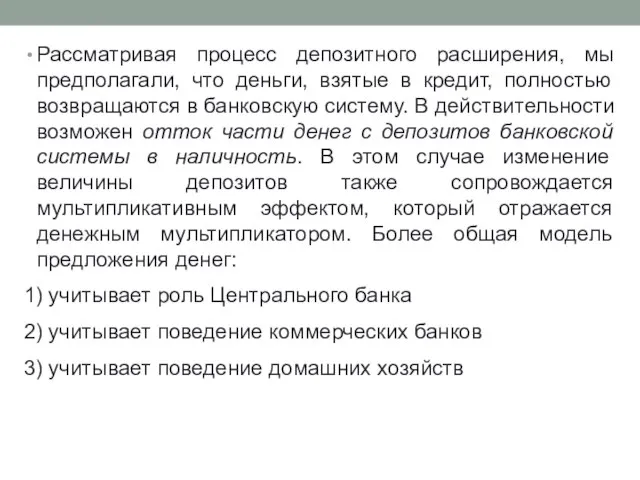

- 31. Рассматривая процесс депозитного расширения, мы предполагали, что деньги, взятые в кредит, полностью возвращаются в банковскую систему.

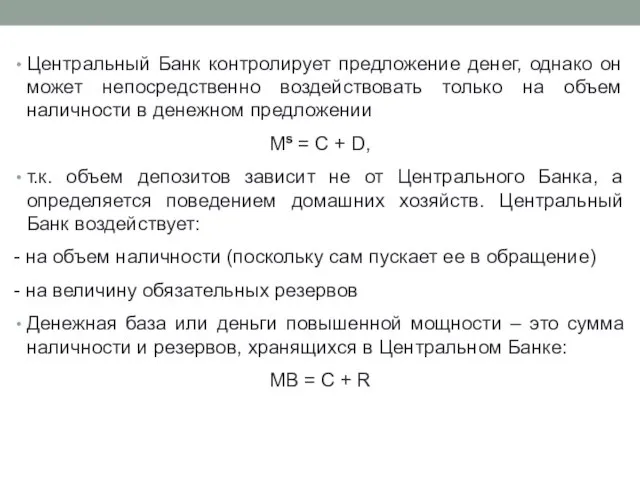

- 32. Центральный Банк контролирует предложение денег, однако он может непосредственно воздействовать только на объем наличности в денежном

- 33. Денежная база и денежная масса РФ 2010-2015 МАССА БАЗА

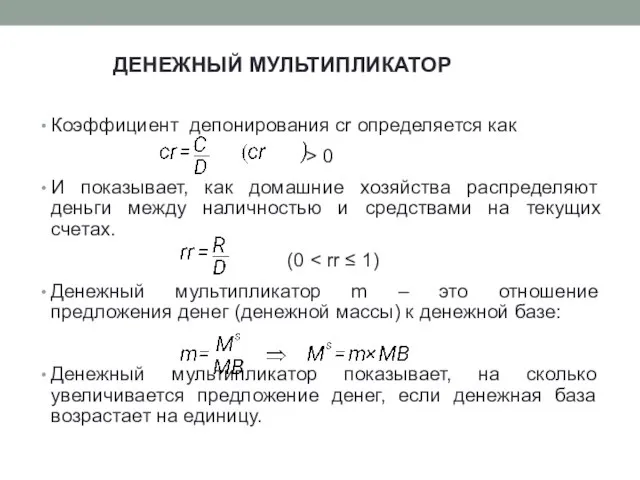

- 34. Коэффициент депонирования cr определяется как > 0 И показывает, как домашние хозяйства распределяют деньги между наличностью

- 35. 1) предложение денег пропорционально денежной базе 2) величина денежного мультипликатора отрицательно зависит от нормы резервирования 3)

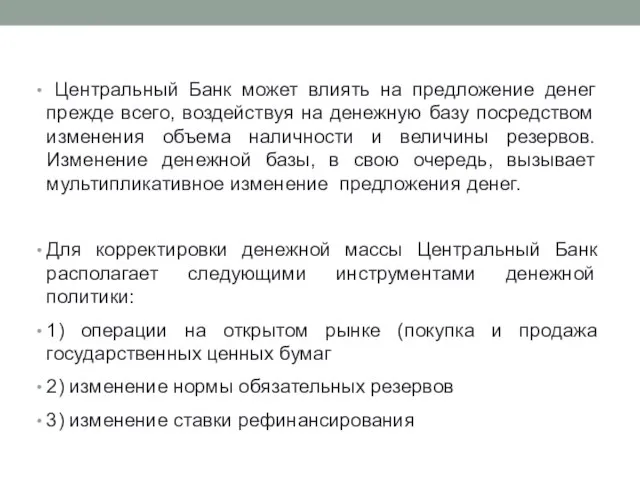

- 36. Центральный Банк может влиять на предложение денег прежде всего, воздействуя на денежную базу посредством изменения объема

- 37. Возможности Центрального Банка регулировать предложение денег достаточно высоки, однако полностью контролировать предложение денег Центральный Банк не

- 45. Рузвельт и банковская паника 1933 г. Скандал в Детройте с Guardian Group – начало новой волны

- 48. US С/D 1982-2005

- 51. Факторы изменения cr Изменение дохода Изменение доходности депозитов Издержки получения наличности Банковская паника Нелегальная деятельность Наличность

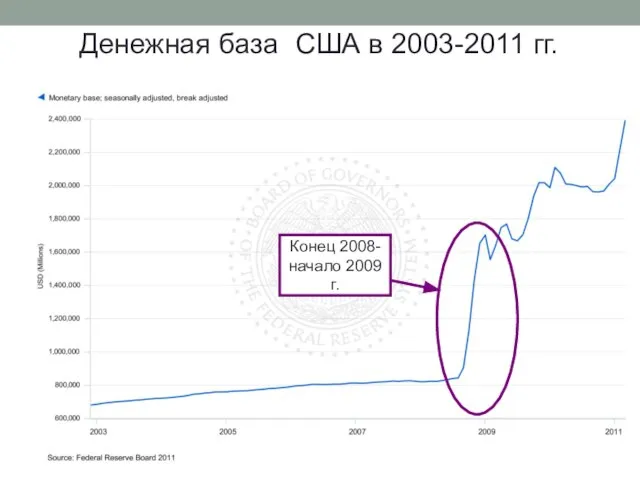

- 52. Конец 2008- начало 2009 г. Денежная база США в 2003-2011 гг.

- 53. Денежная база США в 2003-2016 гг.

- 54. Кредитный мультипликатор в 2008-2009 году сократился более, чем на 60%!

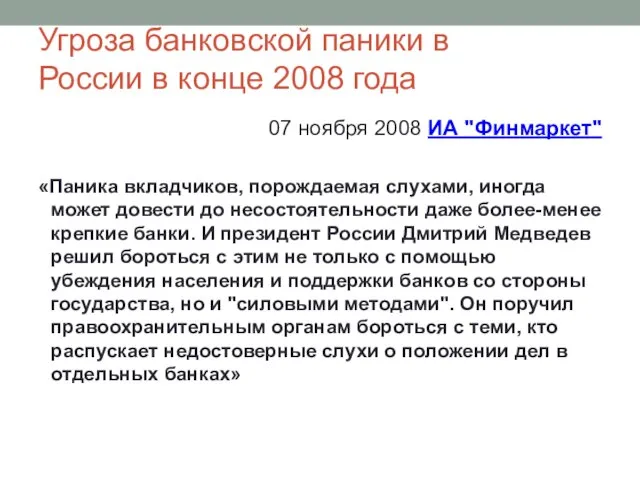

- 55. Угроза банковской паники в России в конце 2008 года 07 ноября 2008 ИА "Финмаркет" «Паника вкладчиков,

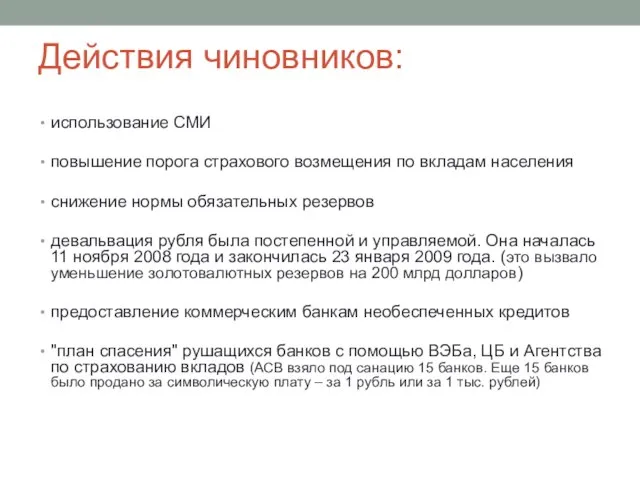

- 56. Действия чиновников: использование СМИ повышение порога страхового возмещения по вкладам населения снижение нормы обязательных резервов девальвация

- 57. Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл. соответственно), на конец месяца Источник:

- 58. Денежная масса и золотовалютные резервы РФ

- 59. Денежные показатели для России

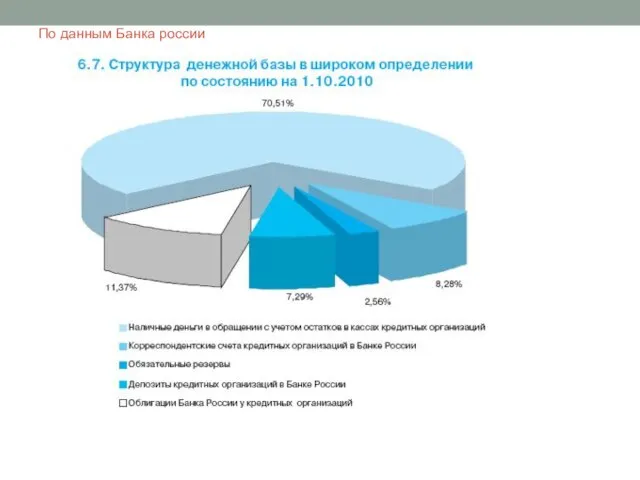

- 60. По данным Банка россии

- 64. Измерение денежной массы в России В российской статистике используются два подхода: расчет денежной массы в соответствии

- 65. В соответствии с международной методологией: «Широкие деньги» (М2) = «Деньги» (М1) + «Квази-деньги» «Деньги» (М1) –

- 66. В национальном определении денежная масса рассчитывается как денежный агрегат М2 и включает: Наличные деньги (банкноты и

- 68. Скачать презентацию

Финансовый рынок

Рынок капиталов

Денежный рынок

Валютный рынок

Рынок производных финансовых инструментов

Рынок краткосрочных ценных бумаг

Финансовый рынок

Рынок капиталов

Денежный рынок

Валютный рынок

Рынок производных финансовых инструментов

Рынок краткосрочных ценных бумаг

Де́нежный ры́нок — система экономических отношений по поводу предоставления денежных средств

Де́нежный ры́нок — система экономических отношений по поводу предоставления денежных средств

Какие деньги в наибольшей степени подвержены инфляции?

Товарные

Символические (серебряные)

Символические (бумажные)

Какие деньги в наибольшей степени подвержены инфляции?

Товарные

Символические (серебряные)

Символические (бумажные)

Характерные свойства денег:

деньги обладают абсолютной ликвидностью – способностью быстро и без

Характерные свойства денег:

деньги обладают абсолютной ликвидностью – способностью быстро и без

Функции денег

Средство обращения (обмена)

Средство платежа

Средство измерения (мера стоимости)

Средство накопления (запас ценности)

Кредитные

Функции денег

Средство обращения (обмена)

Средство платежа

Средство измерения (мера стоимости)

Средство накопления (запас ценности)

Кредитные

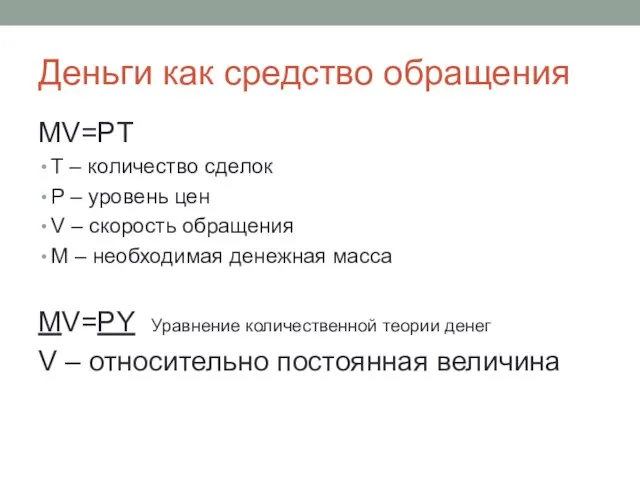

Деньги как средство обращения

MV=PT

T – количество сделок

P – уровень цен

V –

Деньги как средство обращения

MV=PT

T – количество сделок

P – уровень цен

V –

Насыщенность экономики деньгами

Насыщенность экономики деньгами

Надо ли увеличивать денежную масссу?

Надо ли увеличивать денежную масссу?

https://www.gazeta.ru/growth/2014/07/17_a_6117077.shtml

https://www.gazeta.ru/growth/2014/07/17_a_6117077.shtml

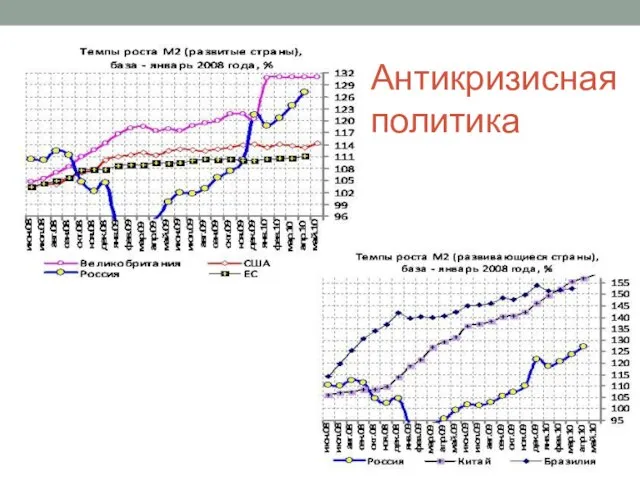

Антикризисная политика

Антикризисная политика

ВИДЫ ДЕНЕГ

ВИДЫ ДЕНЕГ

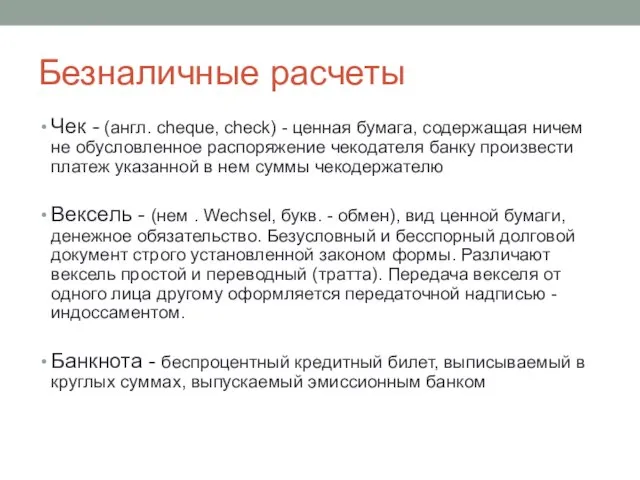

Безналичные расчеты

Чек - (англ. cheque, check) - ценная бумага, содержащая ничем

Безналичные расчеты

Чек - (англ. cheque, check) - ценная бумага, содержащая ничем

Виды банковских вкладов

Вклады до востребования

Срочные вклады

Сберегательные вклады

Виды банковских вкладов

Вклады до востребования

Срочные вклады

Сберегательные вклады

Структура вкладов

Структура вкладов

Структура вкладов

Структура вкладов

Предложение денег

Количество обращающихся в экономике денег называется денежной массой и характеризует

Предложение денег

Количество обращающихся в экономике денег называется денежной массой и характеризует

Система денежных агрегатов США

М1 – включает

М2 – включает

М3 – включает

L –

Система денежных агрегатов США

М1 – включает

М2 – включает

М3 – включает

L –

КБ и норма обязательных резервов

Основная функция коммерческих банков – аккумулирование временно

КБ и норма обязательных резервов

Основная функция коммерческих банков – аккумулирование временно

Допустим каждый из коммерческих банков резервирует 10% от поступаемых вкладов.

Пусть в

Допустим каждый из коммерческих банков резервирует 10% от поступаемых вкладов.

Пусть в

…………………………………………… …и т.д. до использования последней денежной единицы

…………………………………………… …и т.д. до использования последней денежной единицы

Суммарное предложение денег со стороны банковской системы, возникшее в результате появления

Суммарное предложение денег со стороны банковской системы, возникшее в результате появления

Разность D – Rоб = D(1-rr) = Kmax показывает, какой максимальный

Разность D – Rоб = D(1-rr) = Kmax показывает, какой максимальный

Банковский мультипликатор действует и в том случае, когда банки хранят избыточные

Банковский мультипликатор действует и в том случае, когда банки хранят избыточные

Частичное резервирование в РФ

Справочно: в начале 2009 года ставка резервироваия составляла

Частичное резервирование в РФ

Справочно: в начале 2009 года ставка резервироваия составляла

Эффект мультипликации

Эффект мультипликации

Рассматривая процесс депозитного расширения, мы предполагали, что деньги, взятые в кредит,

Рассматривая процесс депозитного расширения, мы предполагали, что деньги, взятые в кредит,

Центральный Банк контролирует предложение денег, однако он может непосредственно воздействовать только

Центральный Банк контролирует предложение денег, однако он может непосредственно воздействовать только

Денежная база и денежная масса РФ 2010-2015

МАССА БАЗА

Денежная база и денежная масса РФ 2010-2015

МАССА БАЗА

Коэффициент депонирования cr определяется как

> 0

И показывает, как домашние хозяйства

Коэффициент депонирования cr определяется как

> 0

И показывает, как домашние хозяйства

1) предложение денег пропорционально денежной базе

2) величина денежного мультипликатора отрицательно зависит

1) предложение денег пропорционально денежной базе

2) величина денежного мультипликатора отрицательно зависит

Центральный Банк может влиять на предложение денег прежде всего, воздействуя

Центральный Банк может влиять на предложение денег прежде всего, воздействуя

Возможности Центрального Банка регулировать предложение денег достаточно высоки, однако полностью контролировать

Возможности Центрального Банка регулировать предложение денег достаточно высоки, однако полностью контролировать

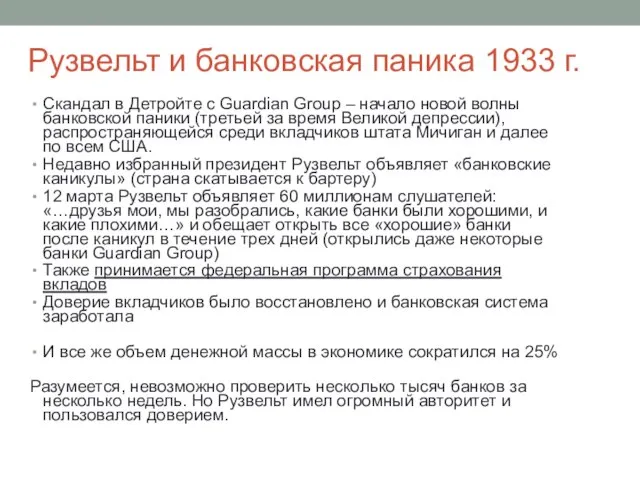

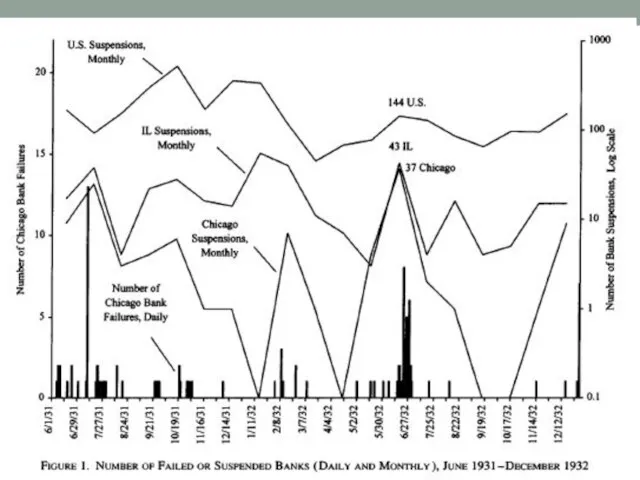

Рузвельт и банковская паника 1933 г.

Скандал в Детройте с Guardian Group

Рузвельт и банковская паника 1933 г.

Скандал в Детройте с Guardian Group

US С/D 1982-2005

US С/D 1982-2005

Факторы изменения cr

Изменение дохода

Изменение доходности депозитов

Издержки получения наличности

Банковская паника

Нелегальная деятельность

Наличность в

Факторы изменения cr

Изменение дохода

Изменение доходности депозитов

Издержки получения наличности

Банковская паника

Нелегальная деятельность

Наличность в

Конец 2008-

начало 2009 г.

Денежная база США в 2003-2011 гг.

Конец 2008-

начало 2009 г.

Денежная база США в 2003-2011 гг.

Денежная база США в 2003-2016 гг.

Денежная база США в 2003-2016 гг.

Кредитный мультипликатор в 2008-2009 году сократился более, чем на 60%!

Кредитный мультипликатор в 2008-2009 году сократился более, чем на 60%!

Угроза банковской паники в России в конце 2008 года

07 ноября 2008

Угроза банковской паники в России в конце 2008 года

07 ноября 2008

Действия чиновников:

использование СМИ

повышение порога страхового возмещения по вкладам населения

снижение нормы

Действия чиновников:

использование СМИ

повышение порога страхового возмещения по вкладам населения

снижение нормы

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

Денежная масса и золотовалютные резервы РФ

Денежная масса и золотовалютные резервы РФ

Денежные показатели для России

Денежные показатели для России

По данным Банка россии

По данным Банка россии

Измерение денежной массы в России

В российской статистике используются два подхода:

расчет

Измерение денежной массы в России

В российской статистике используются два подхода:

расчет

В соответствии с международной методологией:

«Широкие деньги» (М2) = «Деньги» (М1)

В соответствии с международной методологией:

«Широкие деньги» (М2) = «Деньги» (М1)

В национальном определении денежная масса рассчитывается как денежный агрегат М2 и

В национальном определении денежная масса рассчитывается как денежный агрегат М2 и

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Оценка кредитоспособности заемщика в российских условиях

Оценка кредитоспособности заемщика в российских условиях Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Прибыль как результат деятельности предприятий. Документооборот и отчетность предприятий

Прибыль как результат деятельности предприятий. Документооборот и отчетность предприятий Страхование от перерывов в производстве

Страхование от перерывов в производстве Финансово-банковские обязательства

Финансово-банковские обязательства Формирование инвестиционного проекта предприятия

Формирование инвестиционного проекта предприятия Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года 2 Денежная система и её типы

2 Денежная система и её типы Система мотивации

Система мотивации Результаты сотрудничества Эра-Онтэкс за 2016 год

Результаты сотрудничества Эра-Онтэкс за 2016 год Территориальный фонд обязательного медицинского страхования Удмуртской Республики

Территориальный фонд обязательного медицинского страхования Удмуртской Республики Ведение кассовых операций. Кассовая дисциплина

Ведение кассовых операций. Кассовая дисциплина Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Расчет ПФР

Расчет ПФР Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет Криптовалюты. Майнинг

Криптовалюты. Майнинг Българска народна банка

Българска народна банка Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций “Торговля Временем” на опционах

“Торговля Временем” на опционах Макет посадочной ОГПО

Макет посадочной ОГПО Бухгалтерский учет. Тема 11. Учет капитала и резервов

Бухгалтерский учет. Тема 11. Учет капитала и резервов Организация учета расчетов по налогам и сборам

Организация учета расчетов по налогам и сборам Финансовый сервис. Бесплатная ипотека для ваших клиентов

Финансовый сервис. Бесплатная ипотека для ваших клиентов Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки

Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки Процентные ставки и доходность основных ценных бумаг

Процентные ставки и доходность основных ценных бумаг Программа TianDe. Авто. Легко

Программа TianDe. Авто. Легко