- Фискальная политика государства?

Содержание

- 2. Налоги это обязательные платежи, взимаемые государством с граждан (физических лиц) и организаций (юридических лиц). это основа

- 3. Виды налогов: по методу взимания Прямые Косвенные

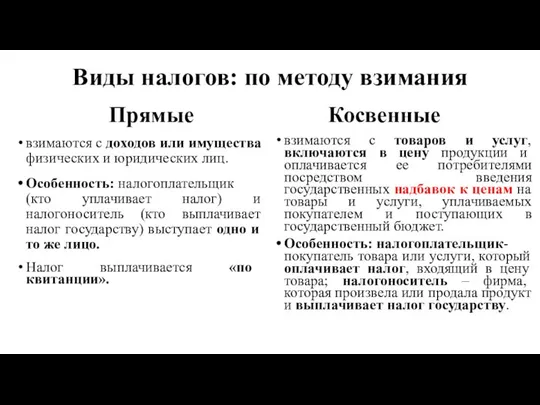

- 4. Виды налогов: по методу взимания Прямые взимаются с доходов или имущества физических и юридических лиц. Особенность:

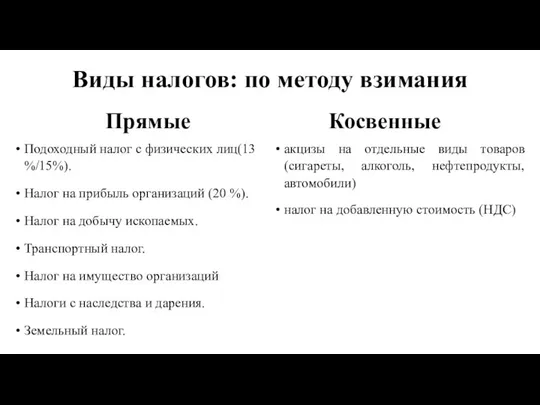

- 5. Виды налогов: по методу взимания Прямые Подоходный налог с физических лиц(13 %/15%). Налог на прибыль организаций

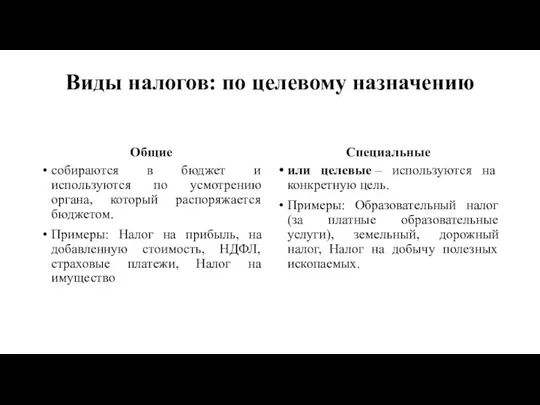

- 6. Виды налогов: по целевому назначению Общие собираются в бюджет и используются по усмотрению органа, который распоряжается

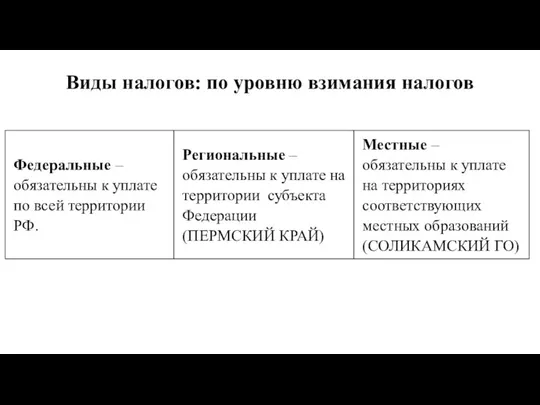

- 7. Виды налогов: по уровню взимания налогов

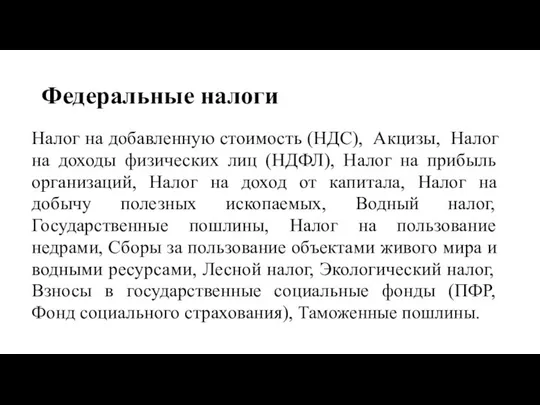

- 8. Федеральные налоги Налог на добавленную стоимость (НДС), Акцизы, Налог на доходы физических лиц (НДФЛ), Налог на

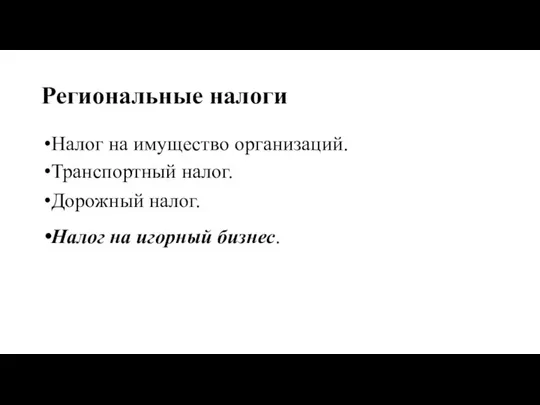

- 9. Региональные налоги Налог на имущество организаций. Транспортный налог. Дорожный налог. Налог на игорный бизнес.

- 10. Местные налоги Земельный налог Налог на имущество физических лиц. На рекламу. Местные лицензионные сборы (туристический налог).

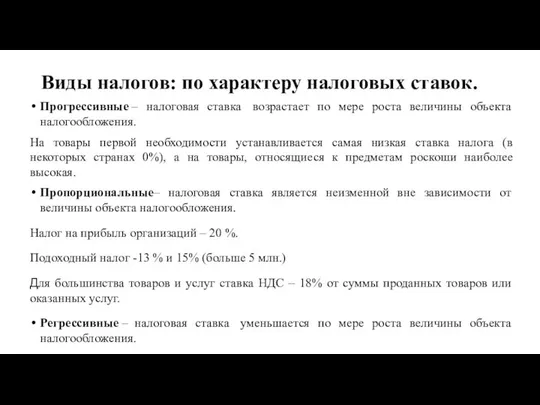

- 11. Виды налогов: по характеру налоговых ставок. Прогрессивные – налоговая ставка возрастает по мере роста величины объекта

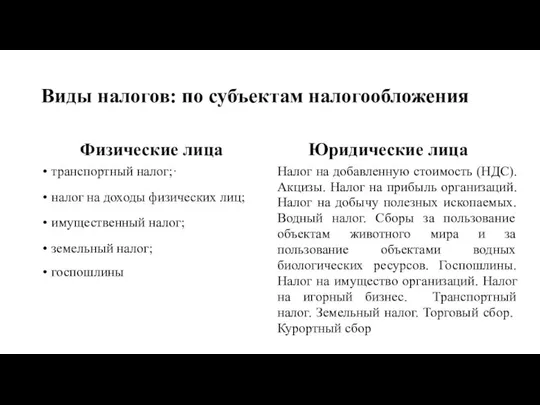

- 12. Виды налогов: по субъектам налогообложения Физические лица транспортный налог;· налог на доходы физических лиц; имущественный налог;

- 14. Скачать презентацию

Налоги

это обязательные платежи, взимаемые государством с граждан (физических лиц) и организаций

Налоги

это обязательные платежи, взимаемые государством с граждан (физических лиц) и организаций

Виды налогов: по методу взимания

Прямые

Косвенные

Виды налогов: по методу взимания

Прямые

Косвенные

Виды налогов: по методу взимания

Прямые

взимаются с доходов или имущества физических

Виды налогов: по методу взимания

Прямые

взимаются с доходов или имущества физических

Виды налогов: по методу взимания

Прямые

Подоходный налог с физических лиц(13 %/15%).

Налог

Виды налогов: по методу взимания

Прямые

Подоходный налог с физических лиц(13 %/15%).

Налог

Виды налогов: по целевому назначению

Общие

собираются в бюджет и используются по

Виды налогов: по целевому назначению

Общие

собираются в бюджет и используются по

Виды налогов: по уровню взимания налогов

Виды налогов: по уровню взимания налогов

Федеральные налоги

Налог на добавленную стоимость (НДС), Акцизы, Налог на доходы физических

Федеральные налоги

Налог на добавленную стоимость (НДС), Акцизы, Налог на доходы физических

Региональные налоги

Налог на имущество организаций.

Транспортный налог.

Дорожный налог.

Налог на игорный бизнес.

Региональные налоги

Налог на имущество организаций.

Транспортный налог.

Дорожный налог.

Налог на игорный бизнес.

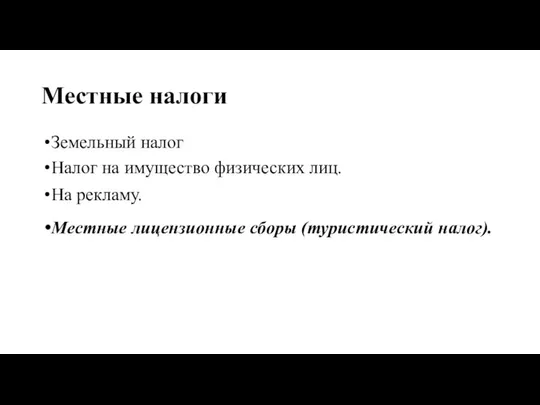

Местные налоги

Земельный налог

Налог на имущество физических лиц.

На рекламу.

Местные лицензионные сборы (туристический

Местные налоги

Земельный налог

Налог на имущество физических лиц.

На рекламу.

Местные лицензионные сборы (туристический

Виды налогов: по характеру налоговых ставок.

Прогрессивные – налоговая ставка возрастает по мере

Виды налогов: по характеру налоговых ставок.

Прогрессивные – налоговая ставка возрастает по мере

Виды налогов: по субъектам налогообложения

Физические лица

транспортный налог;·

налог на доходы физических лиц;

имущественный

Виды налогов: по субъектам налогообложения

Физические лица

транспортный налог;·

налог на доходы физических лиц;

имущественный

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Аудиторская выборка. Рабочие документы аудитора

Аудиторская выборка. Рабочие документы аудитора Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Деньги

Деньги Comfort Village Place

Comfort Village Place Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Methodology of accounting

Methodology of accounting Международные стандарты финансовой отчетности. МСФО_ВГУЭС

Международные стандарты финансовой отчетности. МСФО_ВГУЭС Мировые валютные системы

Мировые валютные системы Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Деньги. Виды денег

Деньги. Виды денег Необычные налоги в разных странах

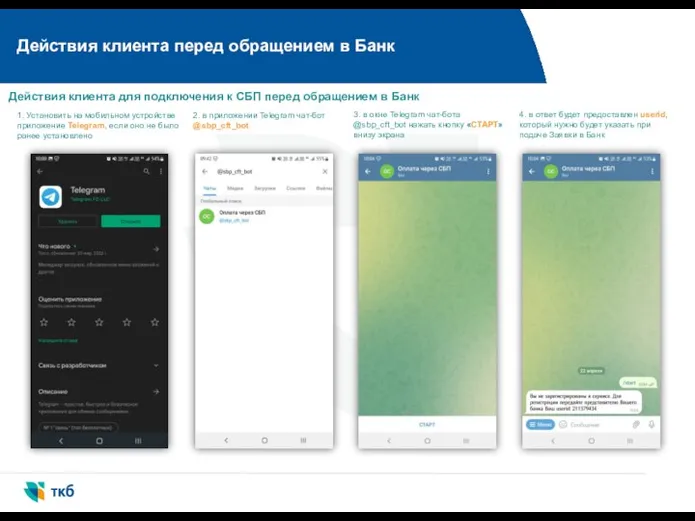

Необычные налоги в разных странах Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Сутність, принципи і роль страхування

Сутність, принципи і роль страхування БИТ.ФИНАНС когда финансы под контролем

БИТ.ФИНАНС когда финансы под контролем