- Информация аудитора руководству организации и представителям собственника

Содержание

- 2. Информация аудитора по результатам аудиторской проверки может быть представлена аудируемому лицу в двух видах – в

- 3. Информация по результатам аудита представляет собой сведения, ставшие известными аудитору в ходе аудита финансовой отчетности, которые,

- 4. Представители собственника аудируемого лица – это лица или коллегиальные органы, которые осуществляют общий надзор и ст

- 5. г) предлагаемые аудитором существенные корректировки финансовой (бухгалтерской) отчетности, как осуществленные, так и не осуществленные аудируемым лицом;

- 6. Аудитор должен сообщить представителям собственника о не исправленных аудируемым лицом корректировках, предложенных аудитором в ходе аудита,

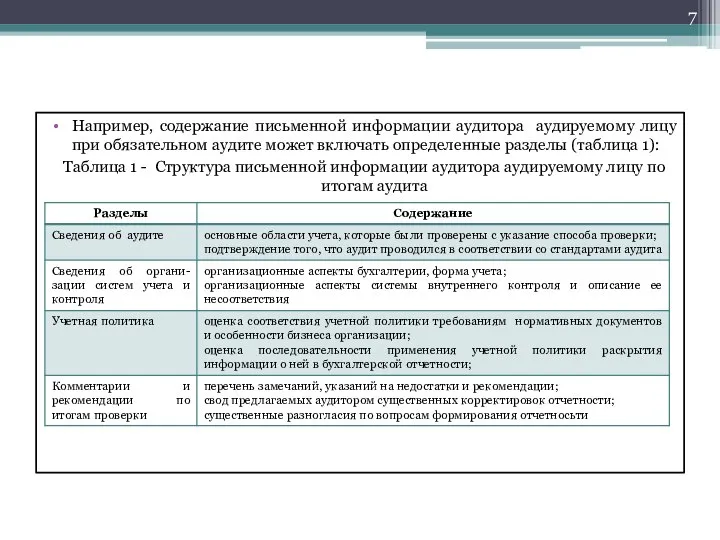

- 7. Например, содержание письменной информации аудитора аудируемому лицу при обязательном аудите может включать определенные разделы (таблица 1):

- 8. Комментарии и рекомендации по итогам аудита должны содержать перечень обстоятельств, при которых эти недочеты были найдены,

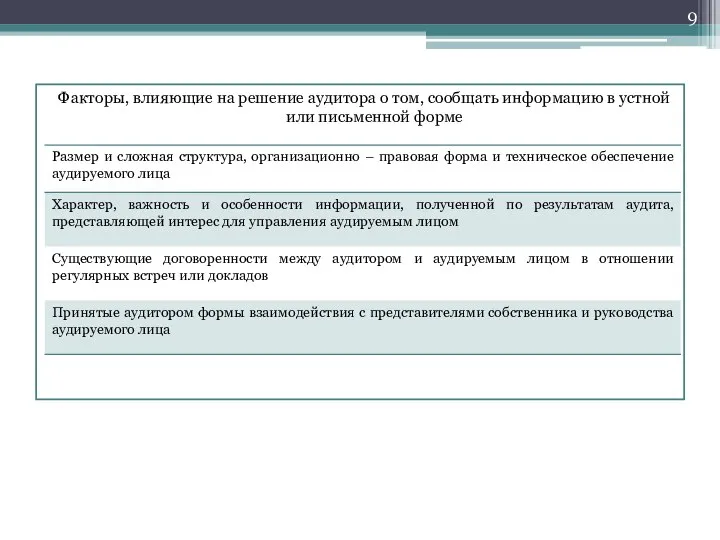

- 9. Факторы, влияющие на решение аудитора о том, сообщать информацию в устной или письменной форме

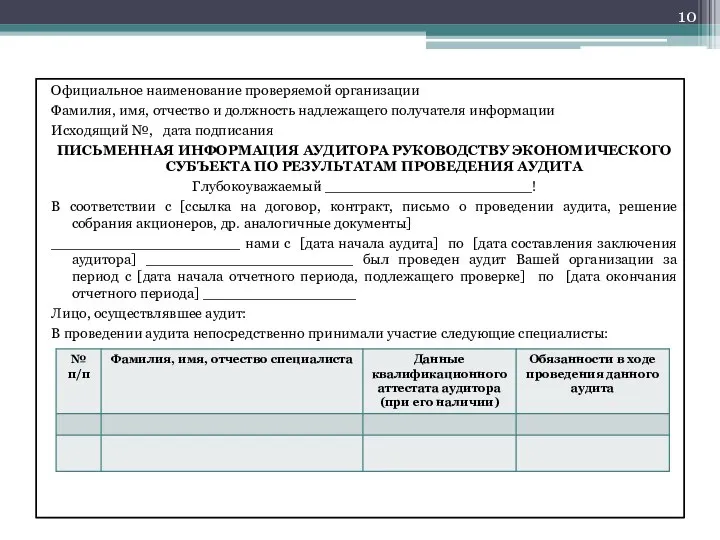

- 10. Официальное наименование проверяемой организации Фамилия, имя, отчество и должность надлежащего получателя информации Исходящий №, дата подписания

- 11. Проверяемый экономический субъект:_________________________ Руководитель организации__________________________________ [фамилия, инициалы, официальная должность] Лицо, ответственное за подготовку бухгалтерской отчетности: ___________________________[фамилия,

- 13. Скачать презентацию

Информация аудитора по результатам аудиторской проверки может быть представлена аудируемому лицу

Информация аудитора по результатам аудиторской проверки может быть представлена аудируемому лицу

Информация по результатам аудита представляет собой сведения, ставшие известными аудитору в

Информация по результатам аудита представляет собой сведения, ставшие известными аудитору в

Представители собственника аудируемого лица – это лица или коллегиальные органы, которые

Представители собственника аудируемого лица – это лица или коллегиальные органы, которые

г) предлагаемые аудитором существенные корректировки финансовой (бухгалтерской) отчетности, как осуществленные, так

г) предлагаемые аудитором существенные корректировки финансовой (бухгалтерской) отчетности, как осуществленные, так

Аудитор должен сообщить представителям собственника о не исправленных аудируемым лицом корректировках,

Аудитор должен сообщить представителям собственника о не исправленных аудируемым лицом корректировках,

Например, содержание письменной информации аудитора аудируемому лицу при обязательном аудите может

Например, содержание письменной информации аудитора аудируемому лицу при обязательном аудите может

Комментарии и рекомендации по итогам аудита должны содержать перечень обстоятельств, при

Комментарии и рекомендации по итогам аудита должны содержать перечень обстоятельств, при

Факторы, влияющие на решение аудитора о том, сообщать информацию в устной

Факторы, влияющие на решение аудитора о том, сообщать информацию в устной

Официальное наименование проверяемой организации

Фамилия, имя, отчество и должность надлежащего получателя информации

Исходящий

Официальное наименование проверяемой организации

Фамилия, имя, отчество и должность надлежащего получателя информации

Исходящий

![Проверяемый экономический субъект:_________________________ Руководитель организации__________________________________ [фамилия, инициалы, официальная должность] Лицо, ответственное](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/663596/slide-10.jpg)

Проверяемый экономический субъект:_________________________

Руководитель организации__________________________________

[фамилия, инициалы, официальная должность]

Лицо, ответственное за подготовку бухгалтерской

Проверяемый экономический субъект:_________________________

Руководитель организации__________________________________

[фамилия, инициалы, официальная должность]

Лицо, ответственное за подготовку бухгалтерской

Инвестиционная стратегия и инвестиционная политика

Инвестиционная стратегия и инвестиционная политика Продуктовая линейка

Продуктовая линейка Портфельное инвестирование

Портфельное инвестирование Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца Регулирование налогообложения в период пандемии covid-19

Регулирование налогообложения в период пандемии covid-19 Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1 Analiza wskaźnikowa. Klasyfikacja wskaźników

Analiza wskaźnikowa. Klasyfikacja wskaźników Оплата и нормирование труда работников

Оплата и нормирование труда работников Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами

Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами Государственный бюджет

Государственный бюджет Налог на прибыль организаций

Налог на прибыль организаций Международный форфейтинг

Международный форфейтинг Валютное регулирование и валютный контроль в Российской Федерации

Валютное регулирование и валютный контроль в Российской Федерации Сравнение условий и КВ по ОСАГО

Сравнение условий и КВ по ОСАГО Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ

Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ Управление дебиторской задолженностью и денежными активами предприятия

Управление дебиторской задолженностью и денежными активами предприятия ТОО КазМунайГаз-Сервис. Реструктуризация активов/объектов

ТОО КазМунайГаз-Сервис. Реструктуризация активов/объектов Венчурное финансирование

Венчурное финансирование Налогообложение природопользования. Темы 1 и 2

Налогообложение природопользования. Темы 1 и 2 Инициативное бюджетирование

Инициативное бюджетирование Инвестиционный пай

Инвестиционный пай Продажа квартиры государству

Продажа квартиры государству Учетно-информационная система предприятия

Учетно-информационная система предприятия Скоринг Vals. PrivatBank

Скоринг Vals. PrivatBank Анализ отчета об оценке объекта недвижимости доходным подходом методом прямой капитализации

Анализ отчета об оценке объекта недвижимости доходным подходом методом прямой капитализации Понятие и сущность общественных финансов

Понятие и сущность общественных финансов Учет денежных средств и расчетов

Учет денежных средств и расчетов Оценка финансового состояния предприятия

Оценка финансового состояния предприятия