- Инвентаризация. (Тема 3.2)

Содержание

- 2. Инвентаризация - элемент метода бухгалтерского учета, служащий для обеспечения соответствия между учетными данными и фактическим состоянием

- 3. Пересчет, взвешивание, замер ценностей Пересчет, взвешивание, замер ценностей Техническое проведение ИНВЕНТАРИЗАЦИИ Проверка состояния расчетов с дебиторами

- 4. Контроля за сохранностью собственности Контроля за сохранностью собственности Выявления залежалых, неходовых материалов Упорядочения складского хозяйства Приведения

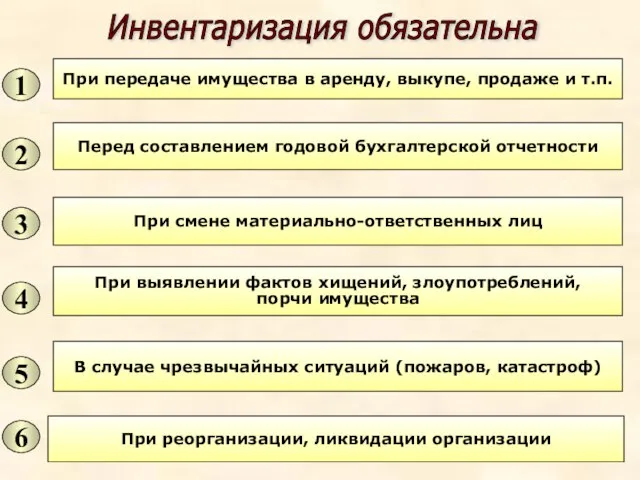

- 5. 1 1 2 3 4 5 6 Инвентаризация обязательна При передаче имущества в аренду, выкупе, продаже

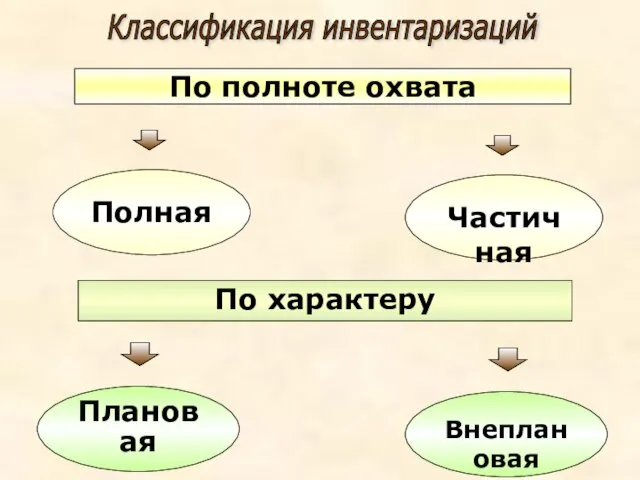

- 6. Полная Полная Частичная Плановая Внеплановая По полноте охвата По характеру Классификация инвентаризаций

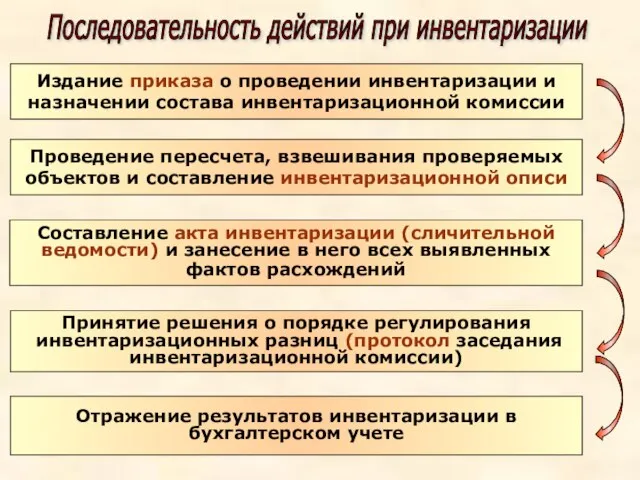

- 7. Издание приказа о проведении инвентаризации и назначении состава инвентаризационной комиссии Издание приказа о проведении инвентаризации и

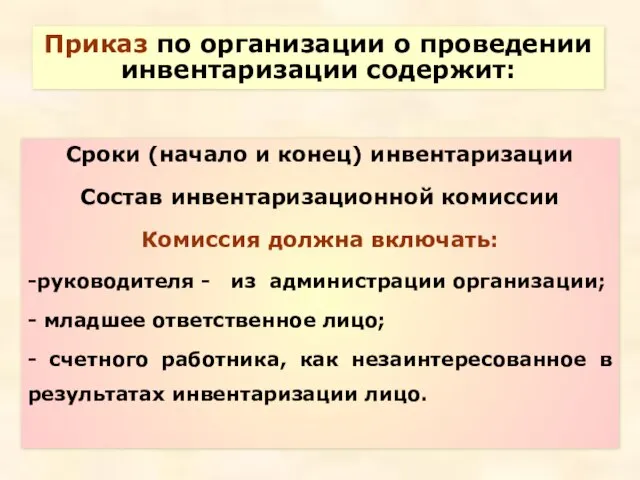

- 8. Приказ по организации о проведении инвентаризации содержит: Приказ по организации о проведении инвентаризации содержит: Сроки (начало

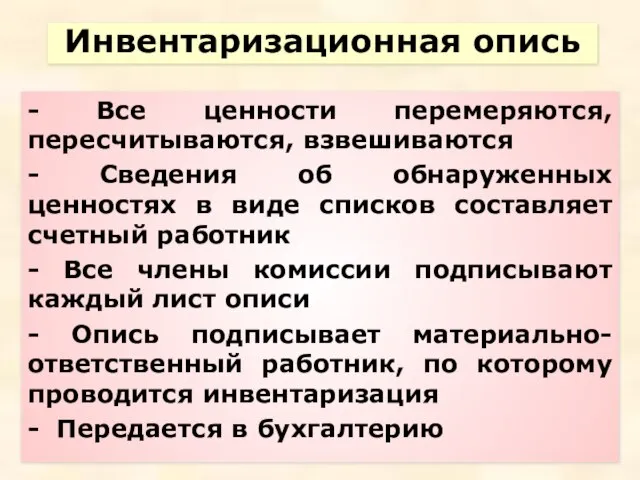

- 9. Инвентаризационная опись Инвентаризационная опись - Все ценности перемеряются, пересчитываются, взвешиваются - Сведения об обнаруженных ценностях в

- 10. Сличительная ведомость Сличительная ведомость Заносятся сведения о выявленных расхождениях Виды расхождений: Излишек Недостача

- 11. Приходуется, и соответствующая сумма зачисляется на финансовые результаты организации Приходуется, и соответствующая сумма зачисляется на финансовые

- 13. Скачать презентацию

Инвентаризация - элемент

метода бухгалтерского учета,

служащий для обеспечения

соответствия

Инвентаризация - элемент

метода бухгалтерского учета,

служащий для обеспечения

соответствия

Пересчет, взвешивание, замер ценностей

Пересчет, взвешивание, замер ценностей

Техническое проведение

ИНВЕНТАРИЗАЦИИ

Проверка состояния расчетов

Пересчет, взвешивание, замер ценностей

Пересчет, взвешивание, замер ценностей

Техническое проведение

ИНВЕНТАРИЗАЦИИ

Проверка состояния расчетов

Контроля за сохранностью собственности

Контроля за сохранностью собственности

Выявления залежалых, неходовых материалов

Упорядочения складского

Контроля за сохранностью собственности

Контроля за сохранностью собственности

Выявления залежалых, неходовых материалов

Упорядочения складского

1

1

2

3

4

5

6

Инвентаризация обязательна

При передаче имущества в аренду, выкупе, продаже и т.п.

Перед составлением

1

1

2

3

4

5

6

Инвентаризация обязательна

При передаче имущества в аренду, выкупе, продаже и т.п.

Перед составлением

Полная

Полная

Частичная

Плановая

Внеплановая

По полноте охвата

По характеру

Классификация инвентаризаций

Полная

Полная

Частичная

Плановая

Внеплановая

По полноте охвата

По характеру

Классификация инвентаризаций

Издание приказа о проведении инвентаризации и

назначении состава инвентаризационной комиссии

Издание приказа о

Издание приказа о проведении инвентаризации и

назначении состава инвентаризационной комиссии

Издание приказа о

Приказ по организации о проведении инвентаризации содержит:

Приказ по организации о проведении

Приказ по организации о проведении инвентаризации содержит:

Приказ по организации о проведении

Инвентаризационная опись

Инвентаризационная опись

- Все ценности перемеряются, пересчитываются, взвешиваются

- Сведения об обнаруженных

Инвентаризационная опись

Инвентаризационная опись

- Все ценности перемеряются, пересчитываются, взвешиваются

- Сведения об обнаруженных

Сличительная ведомость

Сличительная ведомость

Заносятся сведения о выявленных расхождениях

Виды расхождений:

Излишек

Недостача

Сличительная ведомость

Сличительная ведомость

Заносятся сведения о выявленных расхождениях

Виды расхождений:

Излишек

Недостача

Приходуется, и соответствующая

сумма зачисляется

на финансовые

результаты организации

Приходуется, и соответствующая

Приходуется, и соответствующая

сумма зачисляется

на финансовые

результаты организации

Приходуется, и соответствующая

Управління активами недержавних пенсійних фондів (НПФ)

Управління активами недержавних пенсійних фондів (НПФ) Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4)

Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4) Проект бюджета города Мончегорска на 2022 год

Проект бюджета города Мончегорска на 2022 год Government Investment Policy

Government Investment Policy Налогообложение физических лиц

Налогообложение физических лиц Недвижимость Москвы и Санкт-Петербурга

Недвижимость Москвы и Санкт-Петербурга Кто поможет стартаперу. Привлечение финансирования

Кто поможет стартаперу. Привлечение финансирования О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда

О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Валютний ринок

Валютний ринок Валютний ринок і валютні системи. (Тема 6)

Валютний ринок і валютні системи. (Тема 6) Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ Краткосрочное поведение затрат и прибыли. Точка безубыточности

Краткосрочное поведение затрат и прибыли. Точка безубыточности Безналичные расчеты

Безналичные расчеты Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Индивидуальный инвестиционный счет. Sberbank Cib

Индивидуальный инвестиционный счет. Sberbank Cib ТОО NETRING-Commerce. Субсидирование процентной ставки в рамках второго направления единой программы поддержки бизнеса

ТОО NETRING-Commerce. Субсидирование процентной ставки в рамках второго направления единой программы поддержки бизнеса Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Преимущества зарплатной Альфа-карты

Преимущества зарплатной Альфа-карты Доходная часть городского округа город Каспийск за 1 квартал 2022 год

Доходная часть городского округа город Каспийск за 1 квартал 2022 год Финансирование и кредитование фармацевтических организаций

Финансирование и кредитование фармацевтических организаций Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Экономическая природа и основные виды структурных ПФИ. Классификация структурных ПФИ

Экономическая природа и основные виды структурных ПФИ. Классификация структурных ПФИ Негосударственный пенсионный фонд

Негосударственный пенсионный фонд Учет расчетных операций в фармацевтической организации. (Тема 6)

Учет расчетных операций в фармацевтической организации. (Тема 6) Задачи по корпоративному праву

Задачи по корпоративному праву Аудит бизнес-процессов

Аудит бизнес-процессов Проект Пушкинская карта

Проект Пушкинская карта