- Инвестиции в основной капитал предприятия

Содержание

- 2. Вопросы к теме: Сущность, состав и методы оценки основного капитала Амортизация основного капитала Формы воспроизводства основных

- 3. Вопрос1. Сущность, состав и методы оценки основного капитала Основной капитал – представляет собой денежные средства, вложенные

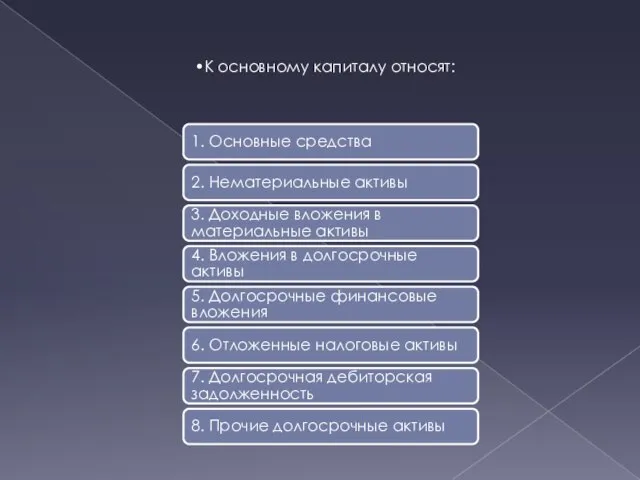

- 4. К основному капиталу относят: 1. Основные средства 2. Нематериальные активы 3. Доходные вложения в материальные активы

- 5. По материально-вещественному составу основной капитал выступает в виде основных средств. Основные средства – активы, имеющие материально-вещественную

- 6. В современных условиях отменили количественные критерии при признании активов основными средствами, однако каждое предприятие может закрепить

- 7. Основные производственные средства – средства, связанные с осуществлением уставной деятельности хозяйствующего субъекта, т.е. с производством продукции,

- 8. В зависимости от степени непосредственного воздействия на предметы труда и на производственную мощность предприятия, разделяют на

- 9. В экономической литературе существуют понятия: отраслевая и видовая структура основных средств. Отраслевая структура основных средств –

- 10. Основные средства оцениваются по первоначальной, переоценённой, балансовой, остаточной и ликвидационной стоимости. Первоначальная стоимость – сумма затрат

- 11. Остаточная стоимость – оценка по первоначальной или переоцененной стоимости с учетом износа, т.е. по фактической стоимости,

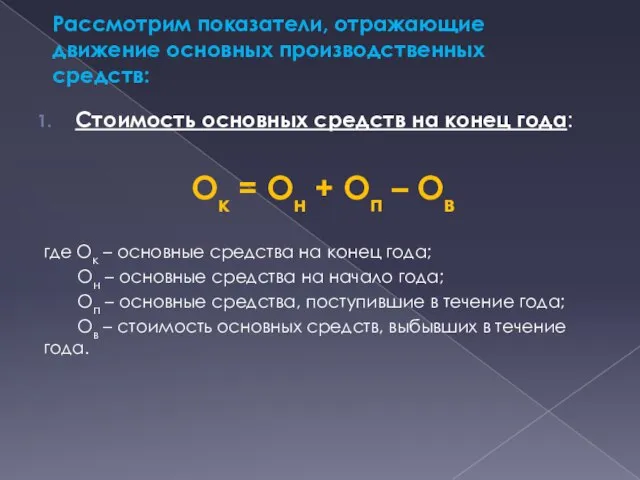

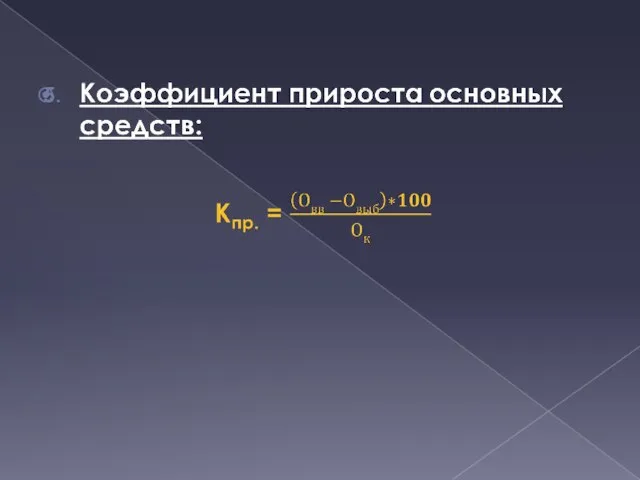

- 12. Рассмотрим показатели, отражающие движение основных производственных средств: Стоимость основных средств на конец года: Ок = Он

- 19. Показатели эффективного использования основных средств:

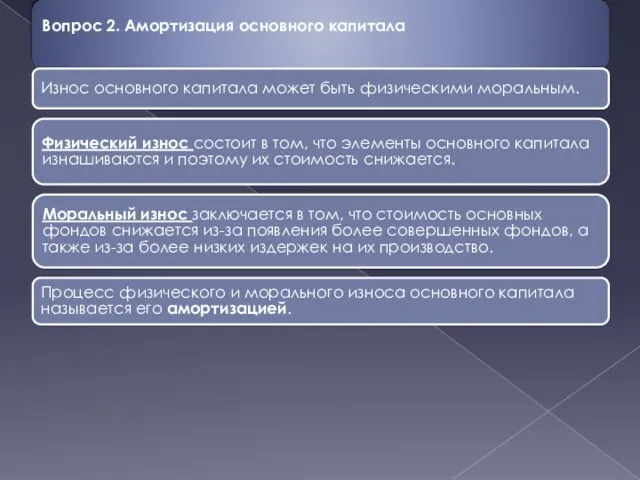

- 21. Вопрос 2. Амортизация основного капитала Износ основного капитала может быть физическими моральным. Физический износ состоит в

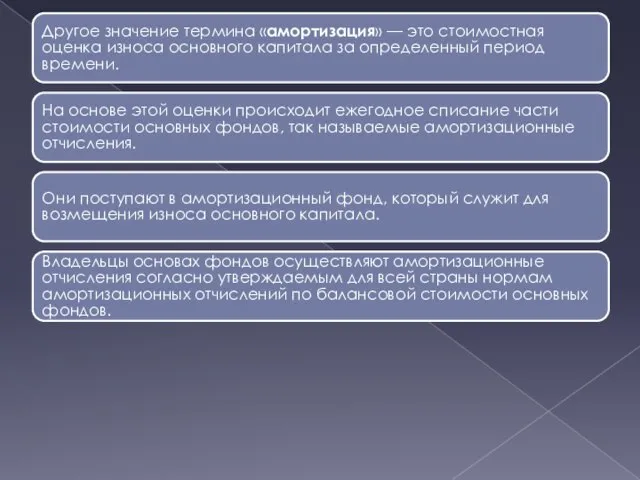

- 22. Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На

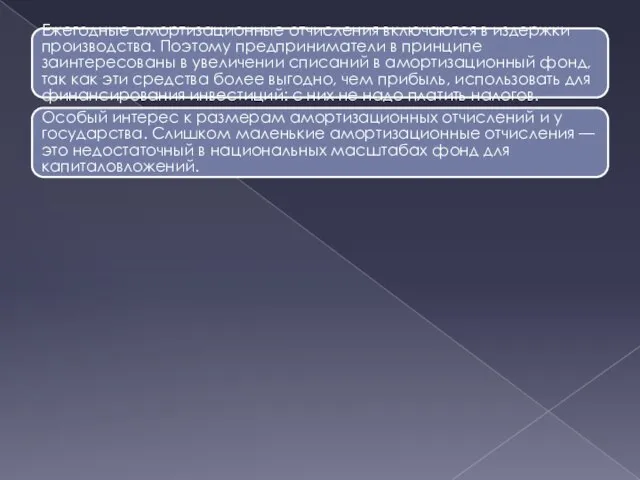

- 24. Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в

- 25. В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство

- 26. Вопрос 3. Формы воспроизводства основных средств Воспроизводство основного капитала может осуществляться либо за счет прямых инвестиций,

- 27. Основным методом расширения воспроизводства основного капитала являются прямые инвестиции, которые могут осуществляться за счет нового строительства,

- 28. К новому строительству относят строительство комплексообъектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, которые после

- 29. Под расширением понимается строительство дополнительных средств на действующем предприятии, а также строительство новых и расширение существующих

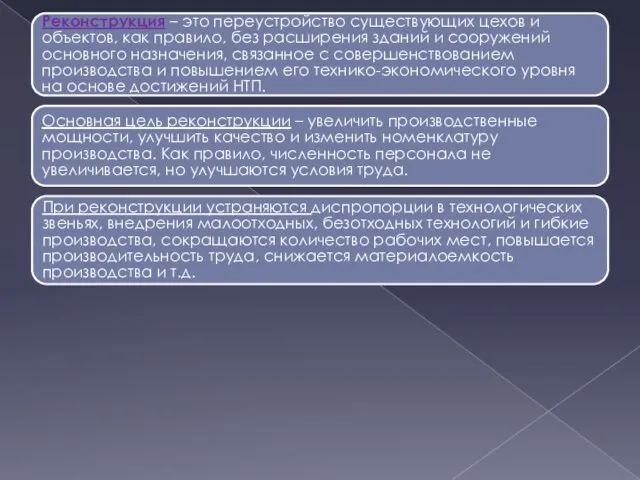

- 30. Реконструкция – это переустройство существующих цехов и объектов, как правило, без расширения зданий и сооружений основного

- 31. Техническое перевооружение – комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участников на основе

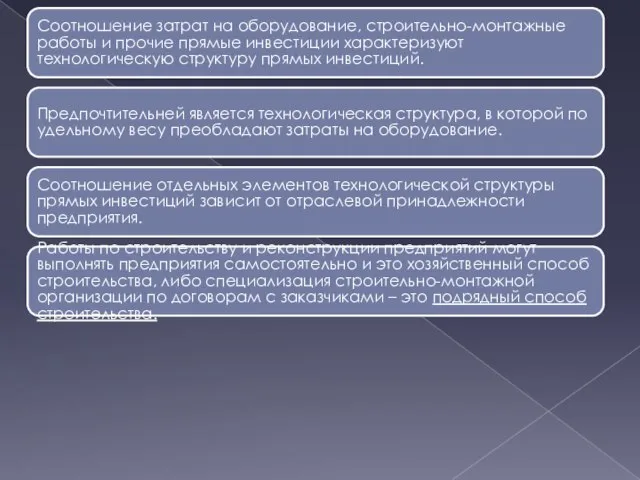

- 32. Соотношение затрат на оборудование, строительно-монтажные работы и прочие прямые инвестиции характеризуют технологическую структуру прямых инвестиций. Предпочтительней

- 33. Вопрос 4. Источники финансирования прямых инвестиций Финансирование прямых инвестиций означает выделение денежных средств на прямые инвестиции.

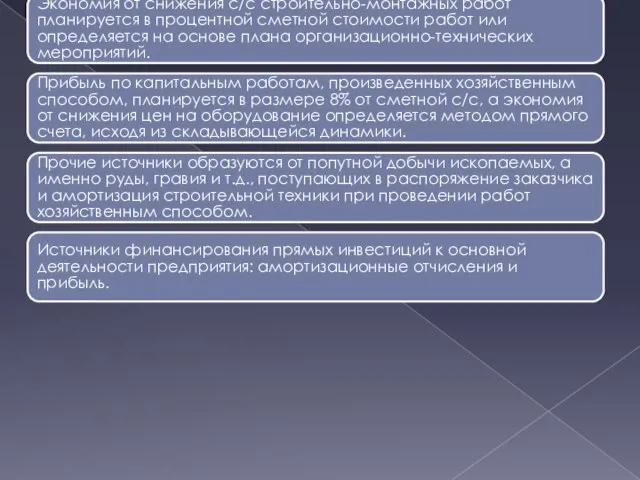

- 36. Экономия от снижения с/с строительно-монтажных работ планируется в процентной сметной стоимости работ или определяется на основе

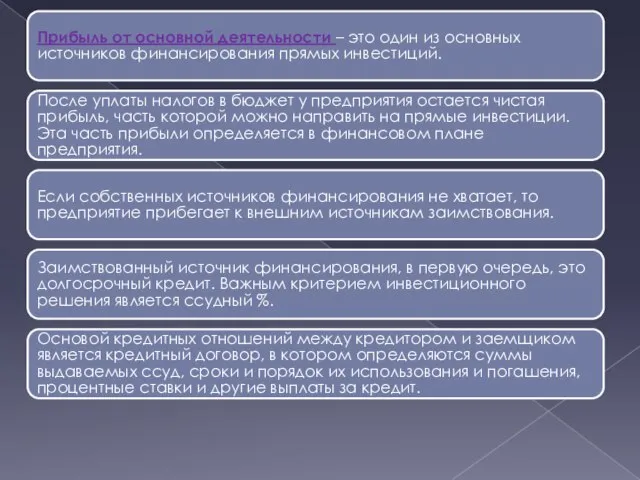

- 37. Прибыль от основной деятельности – это один из основных источников финансирования прямых инвестиций. После уплаты налогов

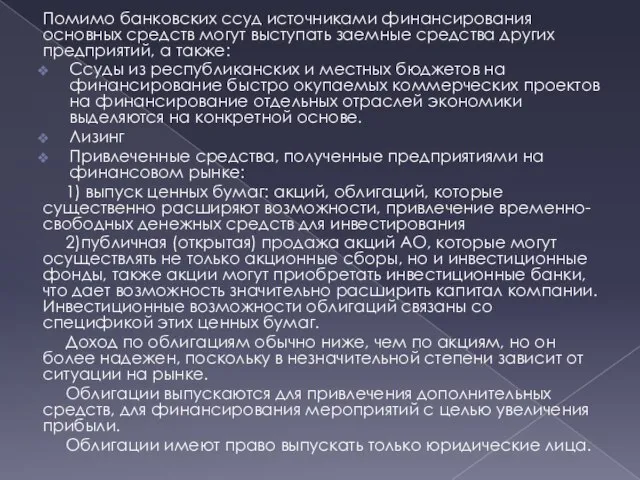

- 38. Помимо банковских ссуд источниками финансирования основных средств могут выступать заемные средства других предприятий, а также: Ссуды

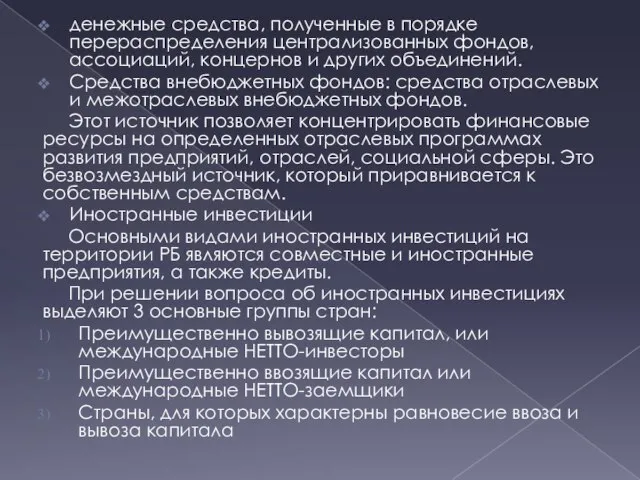

- 39. денежные средства, полученные в порядке перераспределения централизованных фондов, ассоциаций, концернов и других объединений. Средства внебюджетных фондов:

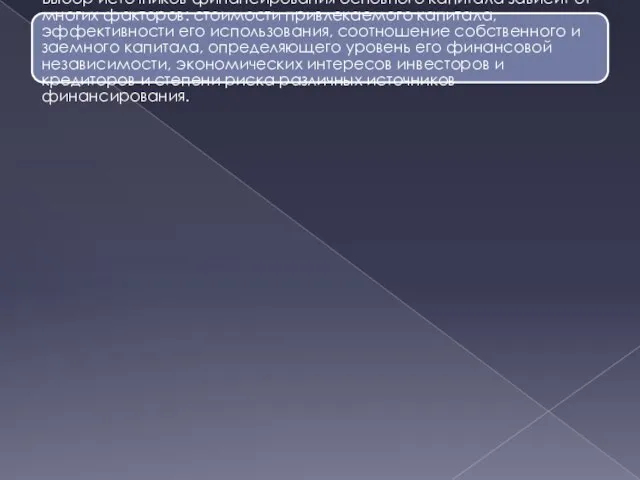

- 40. Выбор источников финансирования основного капитала зависит от многих факторов: стоимости привлекаемого капитала, эффективности его использования, соотношение

- 41. Вопрос 5. Финансирование инвестиций в нематериальные активы Нематериальные активы не являются материально-вещественными ценностями, тем не менее

- 42. Приобретение нематериальных активов и вовлечение их в кругооборот предприятия, перенесение их стоимости на готовый продукт частями

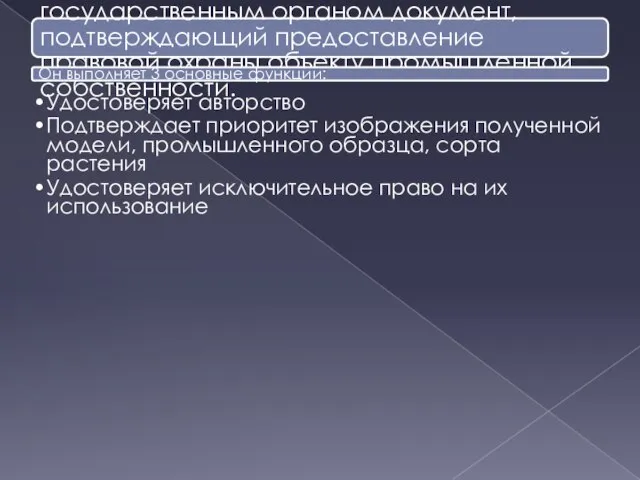

- 43. Патент – это выдаваемый уполномоченным государственным органом документ, подтверждающий предоставление правовой охраны объекту промышленной собственности. Он

- 44. Благодаря патенту патентообладатель может разрешить кому-либо употребить это изделие, либо никому не разрешить его использование. Вывозимые

- 45. Права на пользование земли представляют собой часть стоимости, вносимую в устав капитала предприятий, денежная оценка прав

- 46. Товарный знак (знак обслуживания) – это обозначение , способствующее отличию товаров или услуг одного лица от

- 47. Товарный знак выполняет 3 функции: 1)Идентификационная 2)Информационная 3)Рекламная В РБ право на товарный знак возникает после

- 48. Ноу-хау – конфиденциальные знания, включающие незапатентованные сведения экономического, технического, управленческого, финансового характера, использование которых обеспечивает определенные

- 49. В странах с рыночной экономикой существует частное право на ноу-хау, которое охраняется законом. Передача и распространение

- 50. Цена фирмы – особый вид нематериального актива, она отражает уровень репутации предприятия, которая выявляется при его

- 51. Нематериальные активы – долгосрочные и нематериальные только в физическом смысле. Они учитываются по стоимости приобретения, т.е.

- 52. Источники финансирования нематериальных активов: Амортизационные отчисления Чистая прибыль, остающаяся в распоряжении предприятия Средства, поступившие от продажи

- 54. Скачать презентацию

Вопросы к теме:

Сущность, состав и методы оценки основного капитала

Амортизация основного капитала

Формы

Вопросы к теме:

Сущность, состав и методы оценки основного капитала

Амортизация основного капитала

Формы

Вопрос1. Сущность, состав и методы оценки основного капитала

Основной капитал – представляет

Вопрос1. Сущность, состав и методы оценки основного капитала

Основной капитал – представляет

К основному капиталу относят:

1. Основные средства

2. Нематериальные активы

3. Доходные вложения в

К основному капиталу относят:

1. Основные средства

2. Нематериальные активы

3. Доходные вложения в

По материально-вещественному составу основной капитал выступает в виде основных средств.

Основные средства

По материально-вещественному составу основной капитал выступает в виде основных средств.

Основные средства

В современных условиях отменили количественные критерии при признании активов основными средствами,

В современных условиях отменили количественные критерии при признании активов основными средствами,

Основные производственные средства – средства, связанные с осуществлением уставной деятельности хозяйствующего

Основные производственные средства – средства, связанные с осуществлением уставной деятельности хозяйствующего

В зависимости от степени непосредственного воздействия на предметы труда и на

В зависимости от степени непосредственного воздействия на предметы труда и на

В экономической литературе существуют понятия: отраслевая и видовая структура основных средств.

Отраслевая

В экономической литературе существуют понятия: отраслевая и видовая структура основных средств.

Отраслевая

Основные средства оцениваются по первоначальной, переоценённой, балансовой, остаточной и ликвидационной стоимости.

Первоначальная

Основные средства оцениваются по первоначальной, переоценённой, балансовой, остаточной и ликвидационной стоимости.

Первоначальная

Остаточная стоимость – оценка по первоначальной или переоцененной стоимости с учетом

Остаточная стоимость – оценка по первоначальной или переоцененной стоимости с учетом

Рассмотрим показатели, отражающие движение основных производственных средств:

Стоимость основных средств на конец

Рассмотрим показатели, отражающие движение основных производственных средств:

Стоимость основных средств на конец

Показатели эффективного использования основных средств:

Показатели эффективного использования основных средств:

Вопрос 2. Амортизация основного капитала

Износ основного капитала может быть физическими

Вопрос 2. Амортизация основного капитала

Износ основного капитала может быть физическими

Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала

Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений

Вопрос 3. Формы воспроизводства основных средств

Воспроизводство основного капитала может осуществляться либо

Вопрос 3. Формы воспроизводства основных средств

Воспроизводство основного капитала может осуществляться либо

Основным методом расширения воспроизводства основного капитала являются прямые инвестиции, которые могут

Основным методом расширения воспроизводства основного капитала являются прямые инвестиции, которые могут

К новому строительству относят строительство комплексообъектов основного, подсобного и обслуживающего назначения

К новому строительству относят строительство комплексообъектов основного, подсобного и обслуживающего назначения

Под расширением понимается строительство дополнительных средств на действующем предприятии, а также

Под расширением понимается строительство дополнительных средств на действующем предприятии, а также

Реконструкция – это переустройство существующих цехов и объектов, как правило, без

Реконструкция – это переустройство существующих цехов и объектов, как правило, без

Техническое перевооружение – комплекс мероприятий по повышению технико-экономического уровня отдельных производств,

Техническое перевооружение – комплекс мероприятий по повышению технико-экономического уровня отдельных производств,

Соотношение затрат на оборудование, строительно-монтажные работы и прочие прямые инвестиции характеризуют

Соотношение затрат на оборудование, строительно-монтажные работы и прочие прямые инвестиции характеризуют

Вопрос 4. Источники финансирования прямых инвестиций

Финансирование прямых инвестиций означает выделение денежных

Вопрос 4. Источники финансирования прямых инвестиций

Финансирование прямых инвестиций означает выделение денежных

Экономия от снижения с/с строительно-монтажных работ планируется в процентной сметной стоимости

Экономия от снижения с/с строительно-монтажных работ планируется в процентной сметной стоимости

Прибыль от основной деятельности – это один из основных источников финансирования

Прибыль от основной деятельности – это один из основных источников финансирования

Помимо банковских ссуд источниками финансирования основных средств могут выступать заемные средства

Помимо банковских ссуд источниками финансирования основных средств могут выступать заемные средства

денежные средства, полученные в порядке перераспределения централизованных фондов, ассоциаций, концернов и

денежные средства, полученные в порядке перераспределения централизованных фондов, ассоциаций, концернов и

Выбор источников финансирования основного капитала зависит от многих факторов: стоимости привлекаемого

Выбор источников финансирования основного капитала зависит от многих факторов: стоимости привлекаемого

Вопрос 5. Финансирование инвестиций в нематериальные активы

Нематериальные активы не являются материально-вещественными

Вопрос 5. Финансирование инвестиций в нематериальные активы

Нематериальные активы не являются материально-вещественными

Приобретение нематериальных активов и вовлечение их в кругооборот предприятия, перенесение

Приобретение нематериальных активов и вовлечение их в кругооборот предприятия, перенесение

Патент – это выдаваемый уполномоченным государственным органом документ, подтверждающий предоставление правовой

Патент – это выдаваемый уполномоченным государственным органом документ, подтверждающий предоставление правовой

Благодаря патенту патентообладатель может разрешить кому-либо употребить это изделие, либо никому

Благодаря патенту патентообладатель может разрешить кому-либо употребить это изделие, либо никому

Права на пользование земли представляют собой часть стоимости, вносимую в устав

Права на пользование земли представляют собой часть стоимости, вносимую в устав

Товарный знак (знак обслуживания) – это обозначение , способствующее отличию товаров

Товарный знак (знак обслуживания) – это обозначение , способствующее отличию товаров

Товарный знак выполняет 3 функции:

1)Идентификационная

2)Информационная

3)Рекламная

В РБ право на товарный знак возникает

Товарный знак выполняет 3 функции:

1)Идентификационная

2)Информационная

3)Рекламная

В РБ право на товарный знак возникает

Ноу-хау – конфиденциальные знания, включающие незапатентованные сведения экономического, технического, управленческого, финансового

Ноу-хау – конфиденциальные знания, включающие незапатентованные сведения экономического, технического, управленческого, финансового

В странах с рыночной экономикой существует частное право на ноу-хау, которое

В странах с рыночной экономикой существует частное право на ноу-хау, которое

Цена фирмы – особый вид нематериального актива, она отражает уровень репутации

Цена фирмы – особый вид нематериального актива, она отражает уровень репутации

Нематериальные активы – долгосрочные и нематериальные только в физическом смысле. Они

Нематериальные активы – долгосрочные и нематериальные только в физическом смысле. Они

Источники финансирования нематериальных активов:

Амортизационные отчисления

Чистая прибыль, остающаяся в распоряжении предприятия

Средства, поступившие

Источники финансирования нематериальных активов:

Амортизационные отчисления

Чистая прибыль, остающаяся в распоряжении предприятия

Средства, поступившие

Понятие, функции и роль финансовых бирж

Понятие, функции и роль финансовых бирж Оценка собственности

Оценка собственности Система оплаты труда работников

Система оплаты труда работников Формирование и функционирование муниципального хозяйства

Формирование и функционирование муниципального хозяйства Задачі на страхування

Задачі на страхування Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Исследование рынка фитнес услуг

Исследование рынка фитнес услуг Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь

Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Формирование котировки

Формирование котировки Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Преимущества платежной системы Рaypal в эпоху современных цифровых технологий

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий Сущность инвестиций, их классификация и формы

Сущность инвестиций, их классификация и формы Ревизия кассы

Ревизия кассы Доходный подход к оценке недвижимости: Рыночная стоимость объекта недвижимости

Доходный подход к оценке недвижимости: Рыночная стоимость объекта недвижимости :Влияние изменения валютного курса на ВВП

:Влияние изменения валютного курса на ВВП Как платить работникам, которые оказывают платные медуслуги

Как платить работникам, которые оказывают платные медуслуги Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Виды и формы денег. Эволюция денег

Виды и формы денег. Эволюция денег Аналіз фінансового стану підприємства за даними фінансової звітності

Аналіз фінансового стану підприємства за даними фінансової звітності Отраслевые мультипликаторы нефтегазовой отрасли. (Тема 4)

Отраслевые мультипликаторы нефтегазовой отрасли. (Тема 4) Учет предоставленных кредитов

Учет предоставленных кредитов Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Процентные ставки и доходность основных ценных бумаг

Процентные ставки и доходность основных ценных бумаг Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера Учет кассовых операций. (Тема 3)

Учет кассовых операций. (Тема 3)