- Оценка собственности

Содержание

- 2. Нормативно-правовая база в оценке собственности ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО N 8)" УТВЕРЖДЕН ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ

- 3. I. Общие положения 2. Для целей настоящего Федерального стандарта оценки под бизнесом понимается предпринимательская деятельность организации,

- 4. II. Объекты оценки 4. Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи

- 5. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 30.12.2015), статья 132: Предприятием

- 6. Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных

- 7. Подходы к оценке бизнеса Доходный подход Затратный подход Сравнительный подход

- 8. Доходный подход стоимость бизнеса равна текущей стоимости будущих доходов от этого бизнеса

- 9. Сущность: стоимость бизнеса определяется как капитализированная величина годового денежного потока Область применения: предприятия имеющие нестабильный поток

- 10. Метод прямой капитализации: Сущность: стоимость бизнеса определяется как текущая стоимость денежных потоков в прогнозном периоде, плюс

- 11. Сравнительный подход стоимость бизнеса определяется тем, за сколько он может быть продан при наличии достаточно сформированного

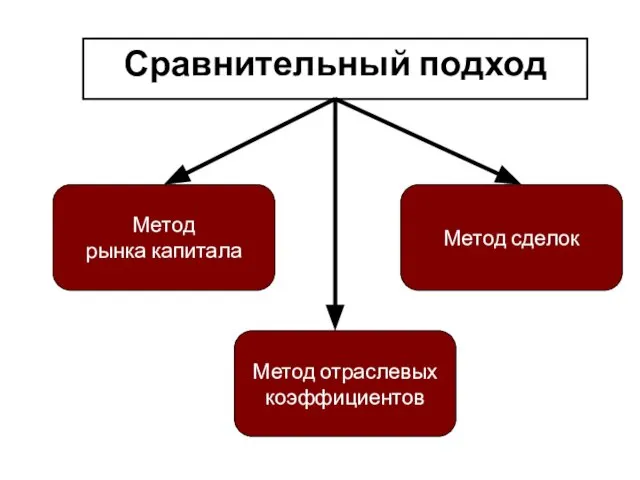

- 12. Сравнительный подход Метод рынка капитала Метод отраслевых коэффициентов Метод сделок

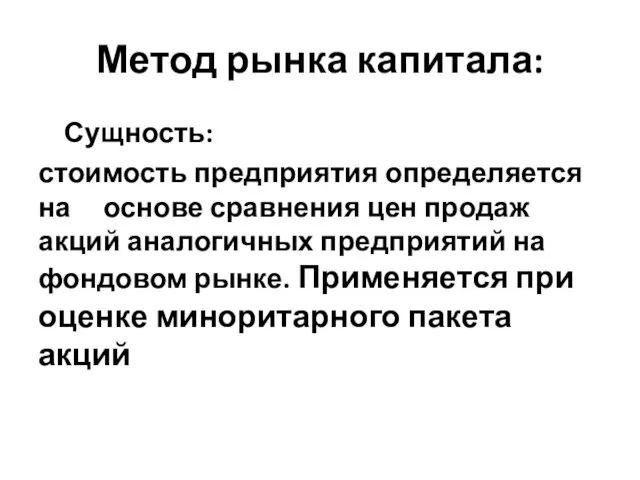

- 13. Метод рынка капитала: Сущность: стоимость предприятия определяется на основе сравнения цен продаж акций аналогичных предприятий на

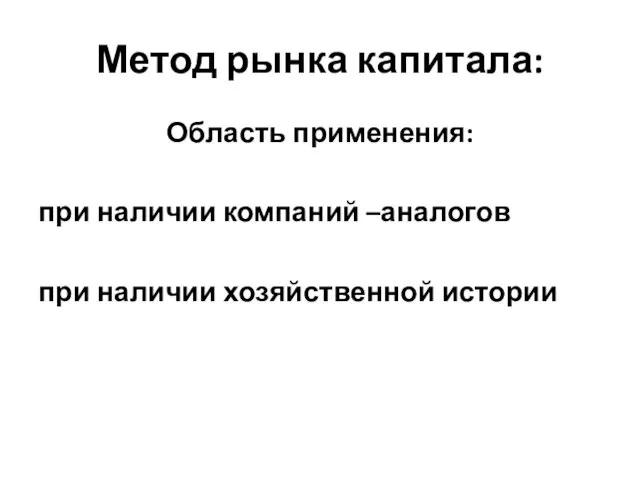

- 14. Метод рынка капитала: Область применения: при наличии компаний –аналогов при наличии хозяйственной истории

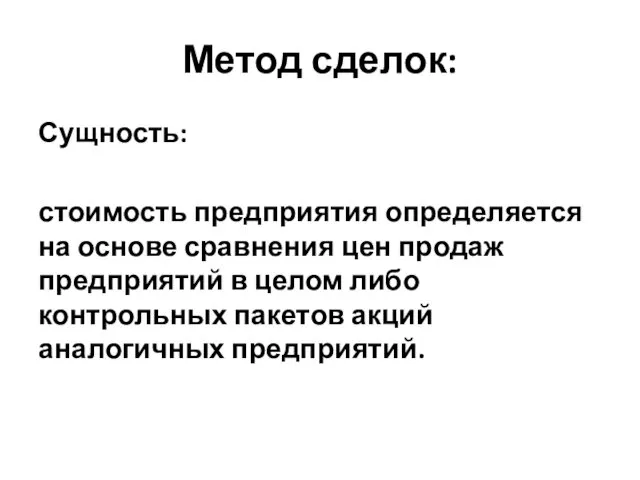

- 15. Метод сделок: Сущность: стоимость предприятия определяется на основе сравнения цен продаж предприятий в целом либо контрольных

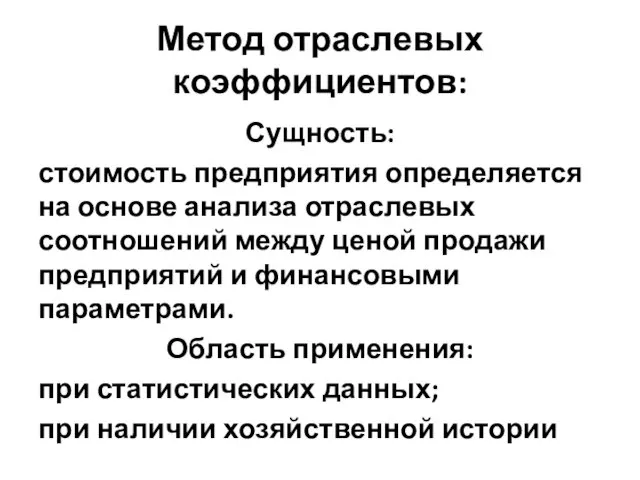

- 16. Метод отраслевых коэффициентов: Сущность: стоимость предприятия определяется на основе анализа отраслевых соотношений между ценой продажи предприятий

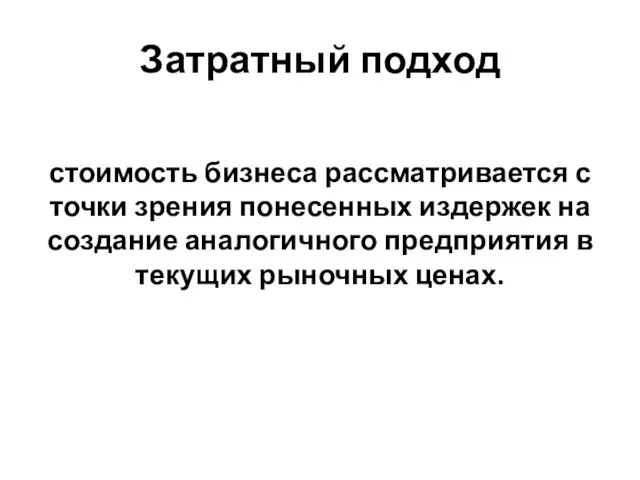

- 17. Затратный подход стоимость бизнеса рассматривается с точки зрения понесенных издержек на создание аналогичного предприятия в текущих

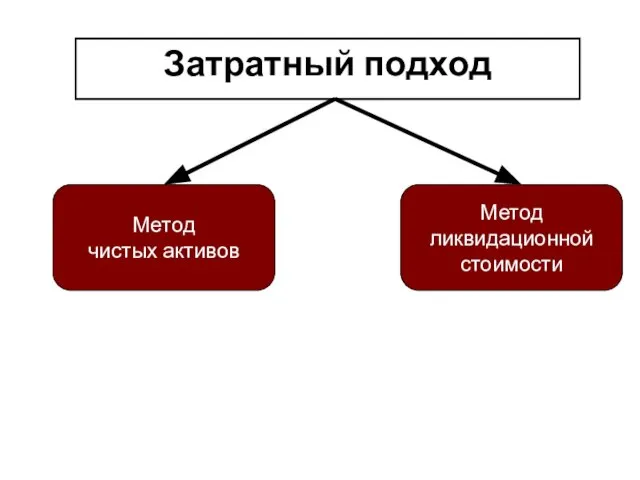

- 18. Затратный подход Метод чистых активов Метод ликвидационной стоимости

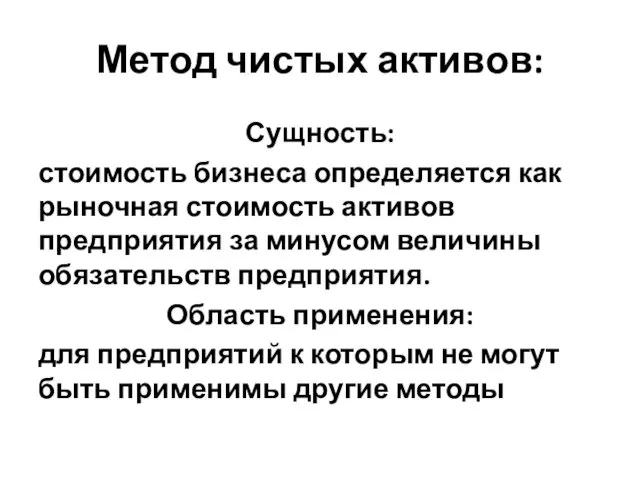

- 19. Метод чистых активов: Сущность: стоимость бизнеса определяется как рыночная стоимость активов предприятия за минусом величины обязательств

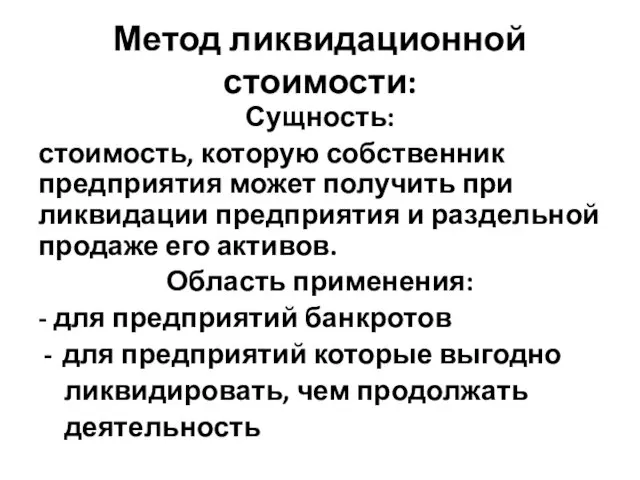

- 20. Метод ликвидационной стоимости: Сущность: стоимость, которую собственник предприятия может получить при ликвидации предприятия и раздельной продаже

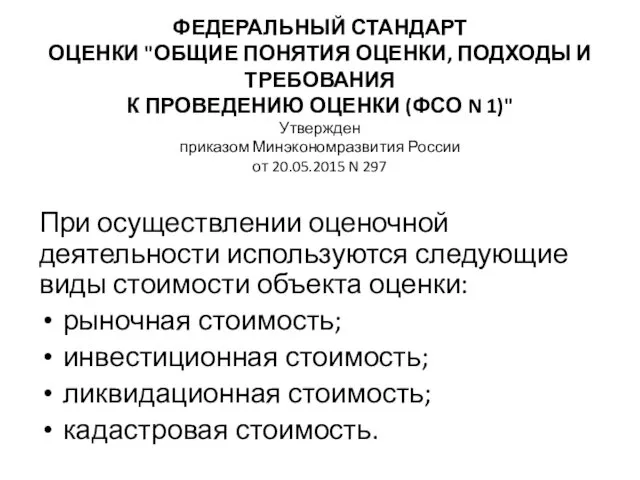

- 21. ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ (ФСО N 1)" Утвержден

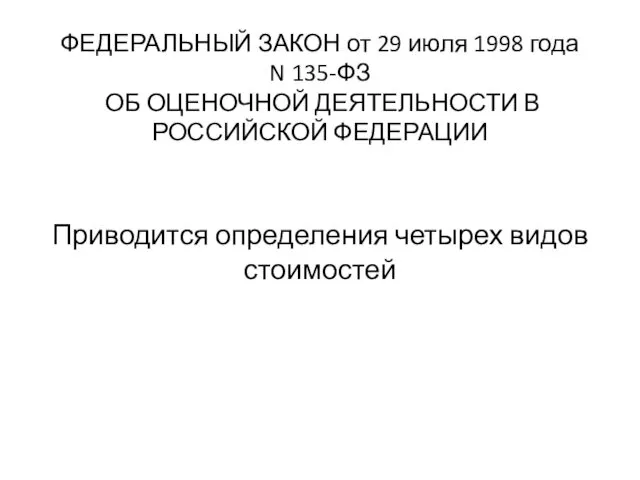

- 22. ФЕДЕРАЛЬНЫЙ ЗАКОН от 29 июля 1998 года N 135-ФЗ ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ Приводится

- 23. ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА ДЛЯ ЦЕЛЕЙ ЗАЛОГА (ФСО N 9)" Утвержден приказом Минэкономразвития России от 1

- 24. ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ (ФСО N 10)" Утвержден приказом Минэкономразвития России от

- 25. ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ФСО N 11)" Утвержден приказом Минэкономразвития России

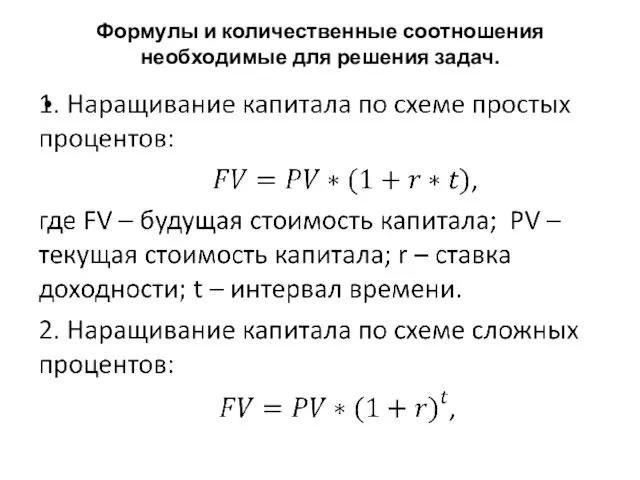

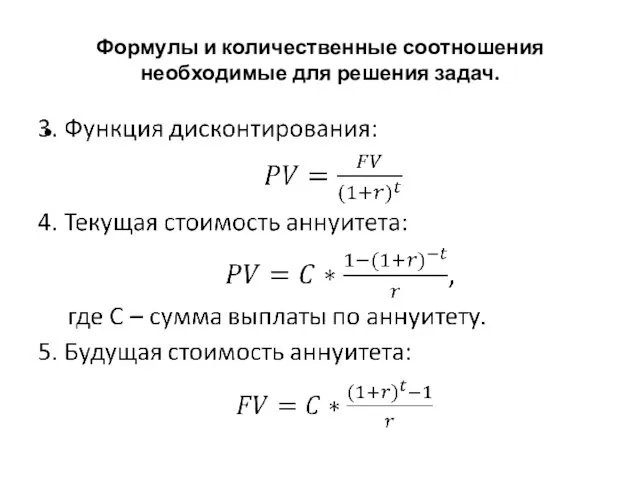

- 26. Формулы и количественные соотношения необходимые для решения задач.

- 27. Формулы и количественные соотношения необходимые для решения задач.

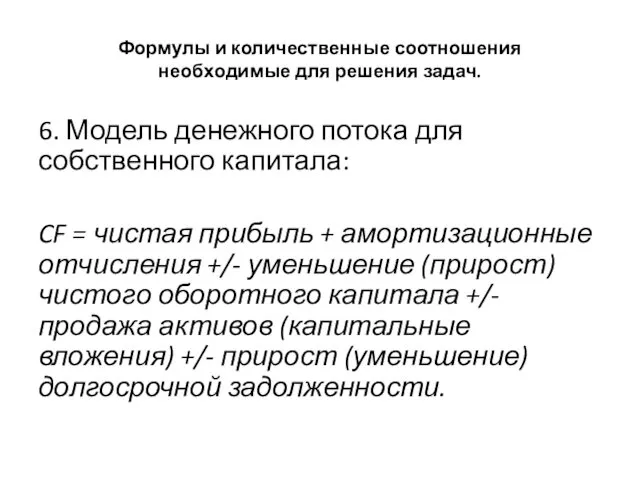

- 28. Формулы и количественные соотношения необходимые для решения задач. 6. Модель денежного потока для собственного капитала: CF

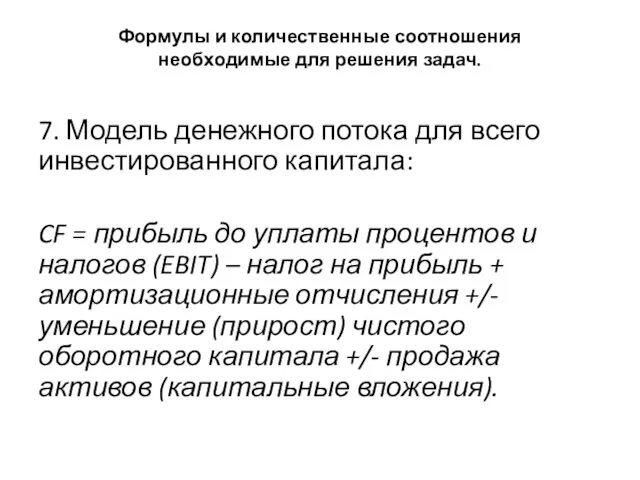

- 29. Формулы и количественные соотношения необходимые для решения задач. 7. Модель денежного потока для всего инвестированного капитала:

- 31. Скачать презентацию

Нормативно-правовая база в оценке собственности

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО N

Нормативно-правовая база в оценке собственности

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО N

I. Общие положения

2. Для целей настоящего Федерального стандарта оценки под бизнесом

I. Общие положения

2. Для целей настоящего Федерального стандарта оценки под бизнесом

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки

II. Объекты оценки

4. Для целей настоящего Федерального стандарта оценки объектами оценки

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред.

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред.

Предприятие в целом или его часть могут быть объектом купли-продажи, залога,

Предприятие в целом или его часть могут быть объектом купли-продажи, залога,

Подходы к оценке бизнеса

Доходный

подход

Затратный

подход

Сравнительный

подход

Подходы к оценке бизнеса

Доходный

подход

Затратный

подход

Сравнительный

подход

Доходный подход

стоимость бизнеса равна текущей стоимости будущих доходов от этого бизнеса

Доходный подход

стоимость бизнеса равна текущей стоимости будущих доходов от этого бизнеса

Сущность: стоимость бизнеса определяется как капитализированная величина годового денежного потока

Область применения:

Сущность: стоимость бизнеса определяется как капитализированная величина годового денежного потока

Область применения:

Метод прямой капитализации:

Сущность: стоимость бизнеса определяется как текущая стоимость денежных потоков

Метод прямой капитализации:

Сущность: стоимость бизнеса определяется как текущая стоимость денежных потоков

Сравнительный подход

стоимость бизнеса определяется тем, за сколько он может быть продан

Сравнительный подход

стоимость бизнеса определяется тем, за сколько он может быть продан

Сравнительный подход

Метод

рынка капитала

Метод отраслевых

коэффициентов

Метод сделок

Сравнительный подход

Метод

рынка капитала

Метод отраслевых

коэффициентов

Метод сделок

Метод рынка капитала:

Сущность:

стоимость предприятия определяется на основе сравнения цен продаж

Метод рынка капитала:

Сущность:

стоимость предприятия определяется на основе сравнения цен продаж

Метод рынка капитала:

Область применения:

при наличии компаний –аналогов

при наличии хозяйственной истории

Метод рынка капитала:

Область применения:

при наличии компаний –аналогов

при наличии хозяйственной истории

Метод сделок:

Сущность:

стоимость предприятия определяется на основе сравнения цен продаж предприятий в

Метод сделок:

Сущность:

стоимость предприятия определяется на основе сравнения цен продаж предприятий в

Метод отраслевых коэффициентов:

Сущность:

стоимость предприятия определяется на основе анализа отраслевых соотношений между

Метод отраслевых коэффициентов:

Сущность:

стоимость предприятия определяется на основе анализа отраслевых соотношений между

Затратный подход

стоимость бизнеса рассматривается с точки зрения понесенных издержек на создание

Затратный подход

стоимость бизнеса рассматривается с точки зрения понесенных издержек на создание

Затратный подход

Метод

чистых активов

Метод

ликвидационной

стоимости

Затратный подход

Метод

чистых активов

Метод

ликвидационной

стоимости

Метод чистых активов:

Сущность:

стоимость бизнеса определяется как рыночная стоимость активов предприятия за

Метод чистых активов:

Сущность:

стоимость бизнеса определяется как рыночная стоимость активов предприятия за

Метод ликвидационной стоимости:

Сущность:

стоимость, которую собственник предприятия может получить при ликвидации предприятия

Метод ликвидационной стоимости:

Сущность:

стоимость, которую собственник предприятия может получить при ликвидации предприятия

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ "ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ

К ПРОВЕДЕНИЮ ОЦЕНКИ (ФСО

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ (ФСО

ФЕДЕРАЛЬНЫЙ ЗАКОН от 29 июля 1998 года

N 135-ФЗ

ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Приводится определения

ФЕДЕРАЛЬНЫЙ ЗАКОН от 29 июля 1998 года

N 135-ФЗ

ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Приводится определения

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ "ОЦЕНКА ДЛЯ ЦЕЛЕЙ ЗАЛОГА (ФСО N 9)"

Утвержден

приказом Минэкономразвития России

от

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА ДЛЯ ЦЕЛЕЙ ЗАЛОГА (ФСО N 9)" Утвержден приказом Минэкономразвития России от

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ "ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ

(ФСО N 10)"

Утвержден

приказом Минэкономразвития

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ (ФСО N 10)" Утвержден приказом Минэкономразвития

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ "ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ

СОБСТВЕННОСТИ (ФСО N 11)"

Утвержден

приказом Минэкономразвития

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ФСО N 11)" Утвержден приказом Минэкономразвития

Формулы и количественные соотношения

необходимые для решения задач.

Формулы и количественные соотношения

необходимые для решения задач.

Формулы и количественные соотношения

необходимые для решения задач.

Формулы и количественные соотношения

необходимые для решения задач.

Формулы и количественные соотношения

необходимые для решения задач.

6. Модель денежного потока для

Формулы и количественные соотношения

необходимые для решения задач.

6. Модель денежного потока для

Формулы и количественные соотношения

необходимые для решения задач.

7. Модель денежного потока для

Формулы и количественные соотношения

необходимые для решения задач.

7. Модель денежного потока для

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Аргентинское песо

Аргентинское песо Отчет Атырауского филиала АО Банк Астаны

Отчет Атырауского филиала АО Банк Астаны Лекция 1. Сущность и финансово-экономическое содержание инвестиций

Лекция 1. Сущность и финансово-экономическое содержание инвестиций Источники финансирования фирмы. Акционерное общество

Источники финансирования фирмы. Акционерное общество Измерение конечных финансовых результатов. Тема 3

Измерение конечных финансовых результатов. Тема 3 Бюджет для граждан муниципального района Миякинский район Республики Башкортостан

Бюджет для граждан муниципального района Миякинский район Республики Башкортостан Реальные (капиталообразующие) инвестиции

Реальные (капиталообразующие) инвестиции Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Актуальные вопросы применения и новшества в бюджетной классификации РФ и классификации операций сектора

Актуальные вопросы применения и новшества в бюджетной классификации РФ и классификации операций сектора Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Индикаторы DMI и ADX

Индикаторы DMI и ADX Лизинг, аутсорсинг, аутстаффинг. Методологические основы лизинга. (Тема 1)

Лизинг, аутсорсинг, аутстаффинг. Методологические основы лизинга. (Тема 1) Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго АО НАСКО - крупнейшая страховая компания Поволжья

АО НАСКО - крупнейшая страховая компания Поволжья Лекция 6. Аналіз грошових потоків підприємства

Лекция 6. Аналіз грошових потоків підприємства Финансовая грамотность

Финансовая грамотность Корпоративные финансы и финансовый рынок. Тема 1

Корпоративные финансы и финансовый рынок. Тема 1 Планирование стоимости проекта: открытие публичной прачечной

Планирование стоимости проекта: открытие публичной прачечной Моніторинг державних закупівель:

Моніторинг державних закупівель: Принцип конкуренции

Принцип конкуренции Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Анализ и диагностика финансово-хозяйственной деятельности предприятия

Анализ и диагностика финансово-хозяйственной деятельности предприятия Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Работа с “холодным клиентом”

Работа с “холодным клиентом” Схема взаимодействия с работодателями (общая). Работа России

Схема взаимодействия с работодателями (общая). Работа России Предмет бухгалтерского учета. Тема 2

Предмет бухгалтерского учета. Тема 2 Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы