- Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов

Содержание

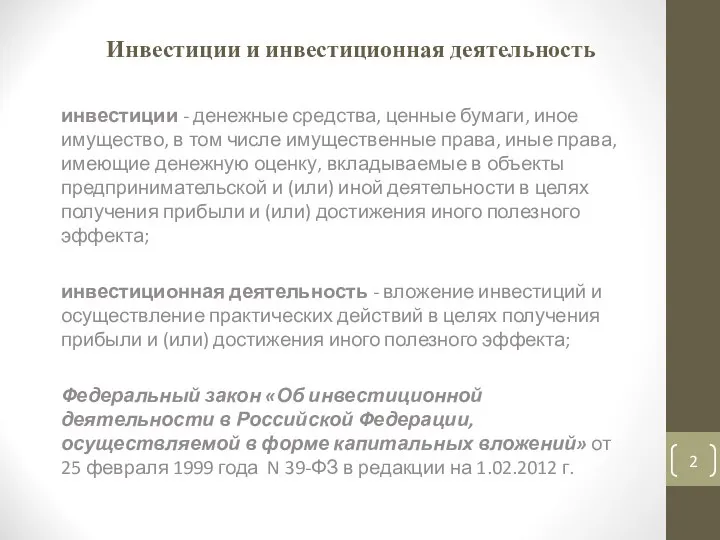

- 2. Инвестиции и инвестиционная деятельность инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные

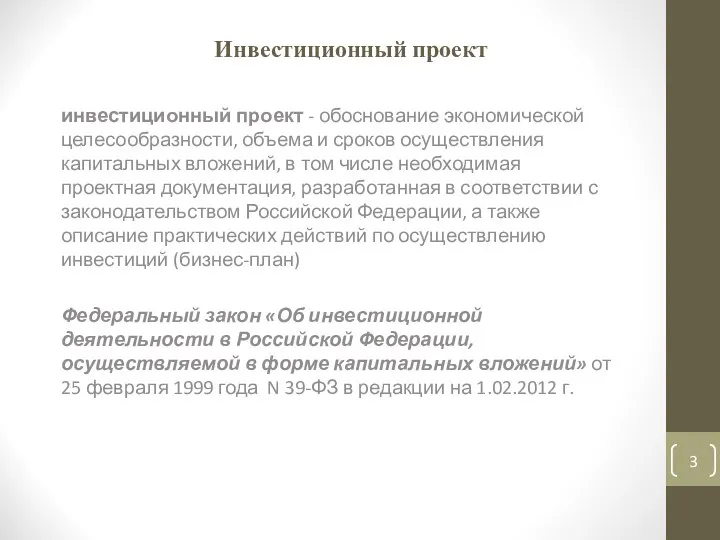

- 3. Инвестиционный проект инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том

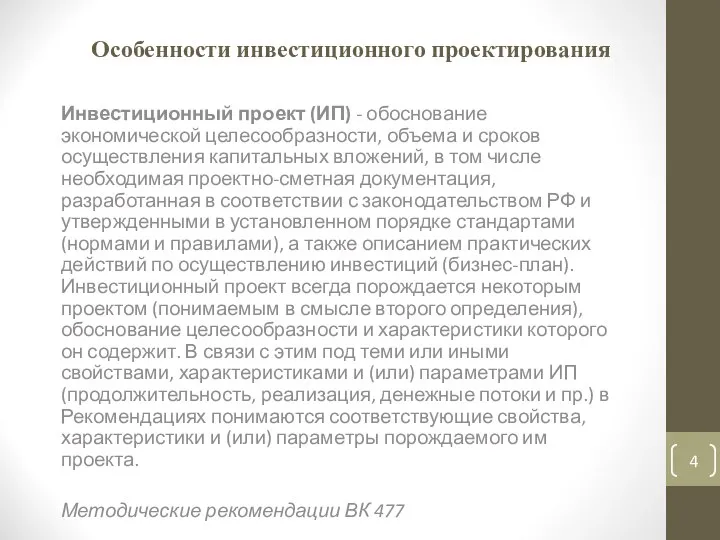

- 4. Особенности инвестиционного проектирования Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

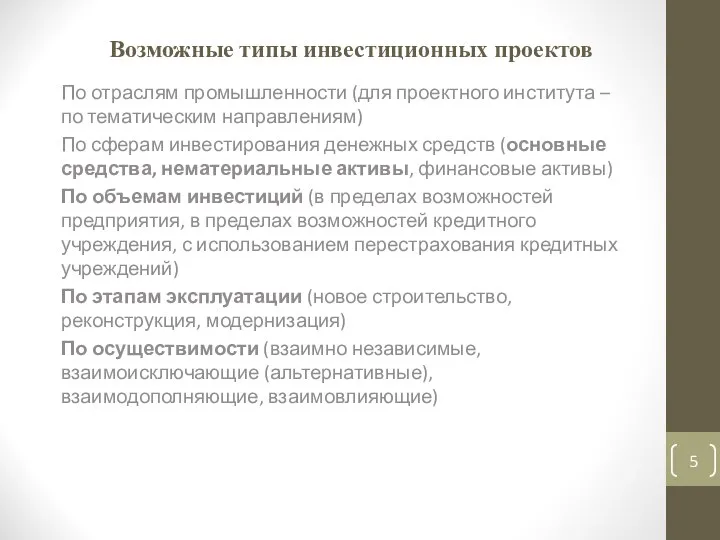

- 5. Возможные типы инвестиционных проектов По отраслям промышленности (для проектного института – по тематическим направлениям) По сферам

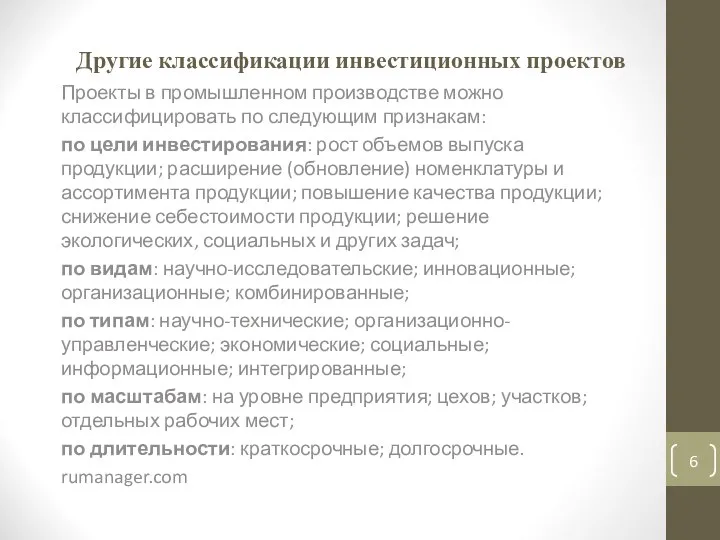

- 6. Другие классификации инвестиционных проектов Проекты в промышленном производстве можно классифицировать по следующим признакам: по цели инвестирования:

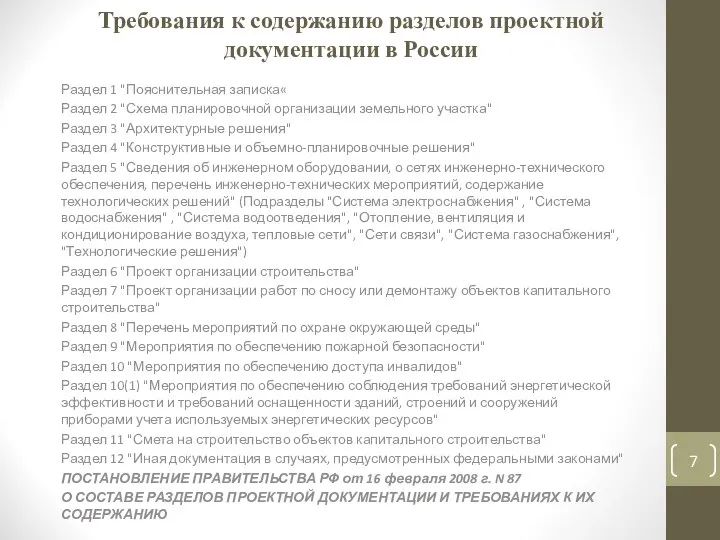

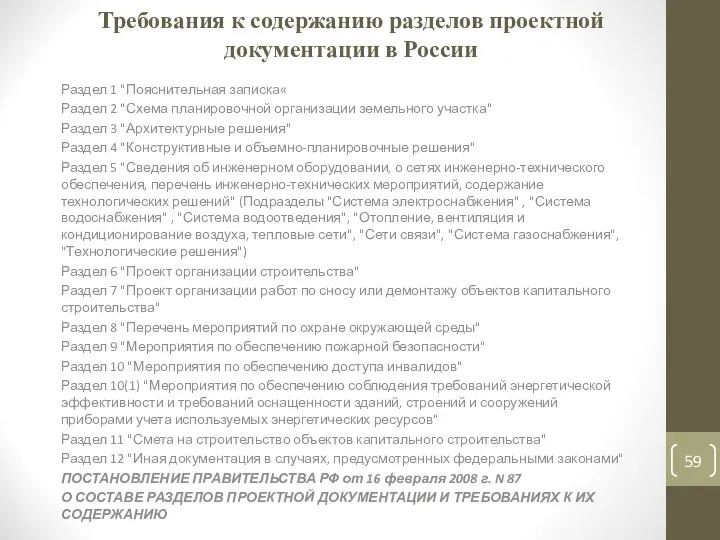

- 7. Требования к содержанию разделов проектной документации в России Раздел 1 "Пояснительная записка« Раздел 2 "Схема планировочной

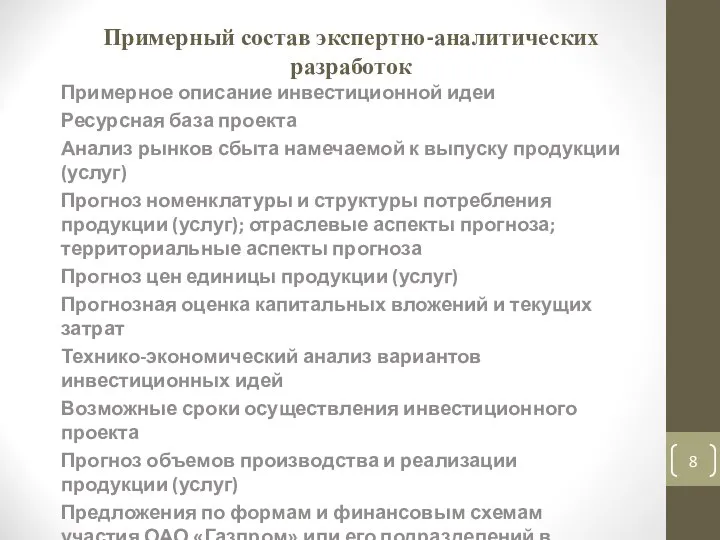

- 8. Примерный состав экспертно-аналитических разработок Примерное описание инвестиционной идеи Ресурсная база проекта Анализ рынков сбыта намечаемой к

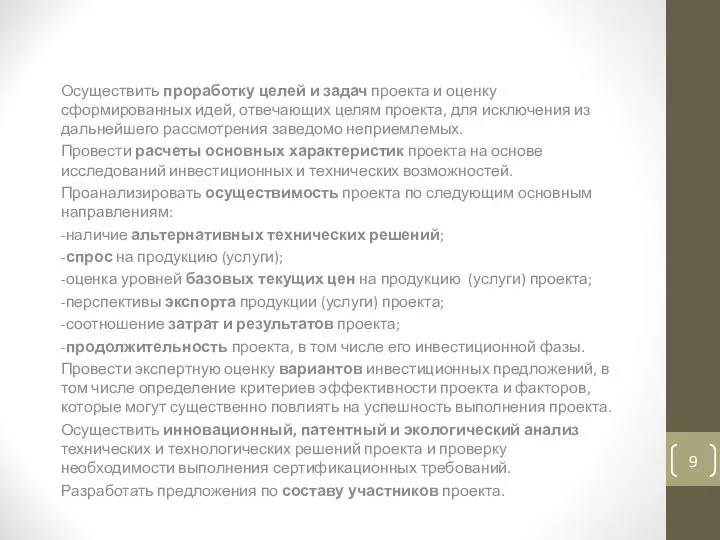

- 9. Задачи, стоящие перед инвестиционным замыслом Осуществить проработку целей и задач проекта и оценку сформированных идей, отвечающих

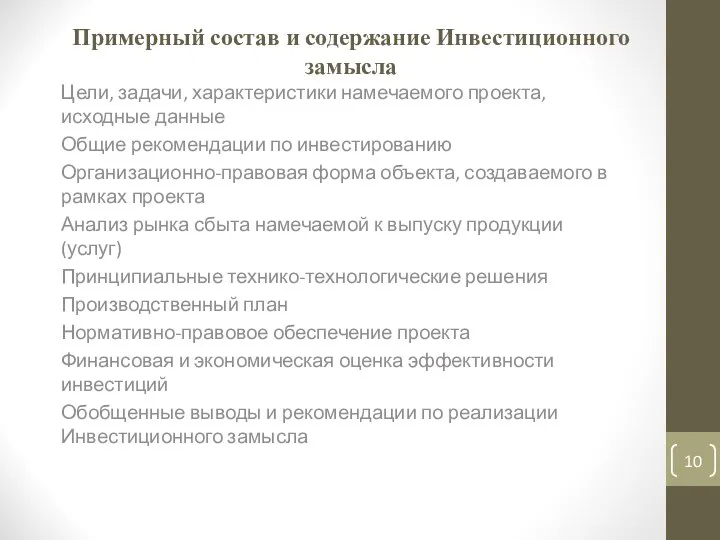

- 10. Примерный состав и содержание Инвестиционного замысла Цели, задачи, характеристики намечаемого проекта, исходные данные Общие рекомендации по

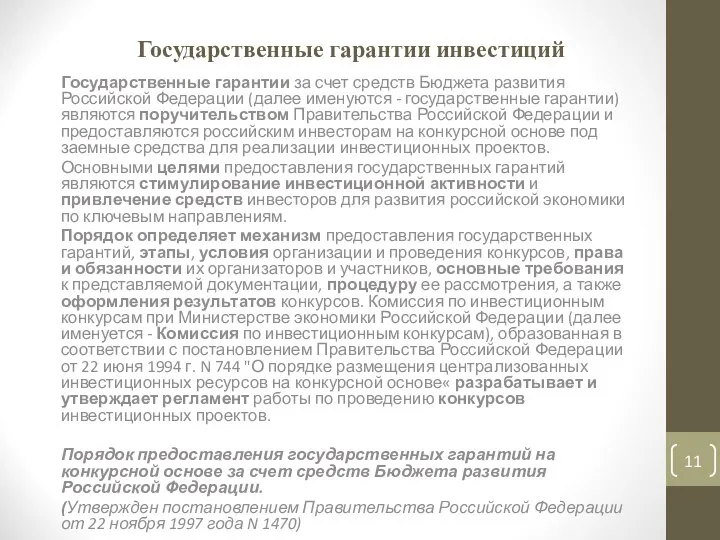

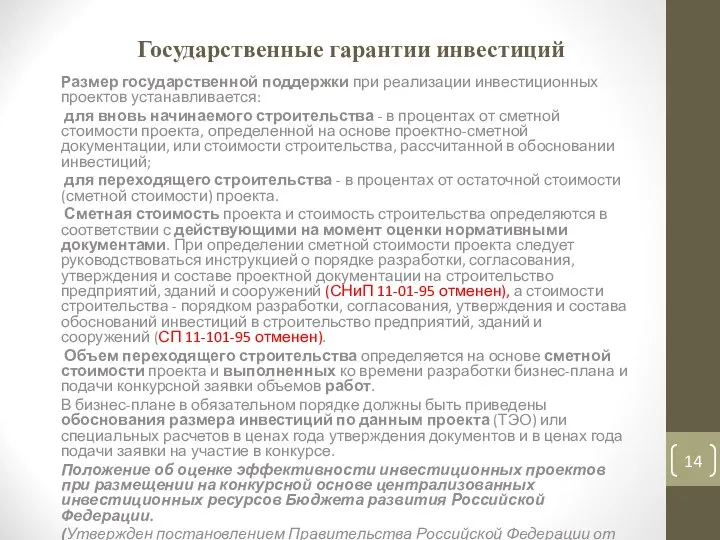

- 11. Государственные гарантии инвестиций Государственные гарантии за счет средств Бюджета развития Российской Федерации (далее именуются - государственные

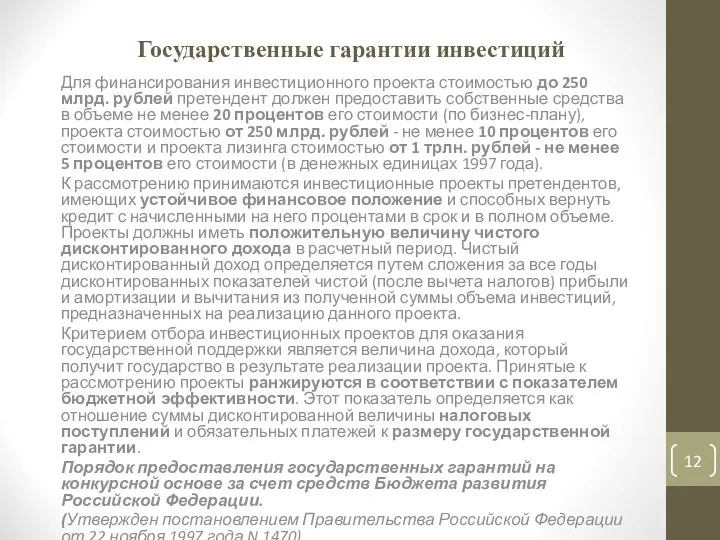

- 12. Государственные гарантии инвестиций Для финансирования инвестиционного проекта стоимостью до 250 млрд. рублей претендент должен предоставить собственные

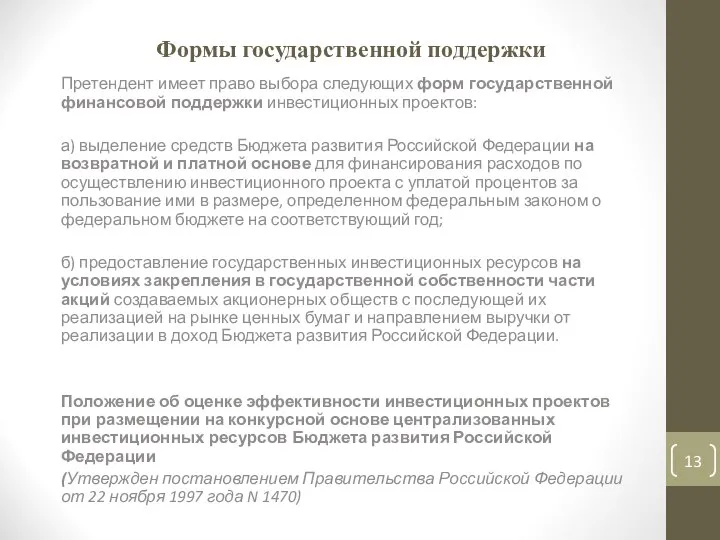

- 13. Формы государственной поддержки Претендент имеет право выбора следующих форм государственной финансовой поддержки инвестиционных проектов: а) выделение

- 14. Государственные гарантии инвестиций Размер государственной поддержки при реализации инвестиционных проектов устанавливается: для вновь начинаемого строительства -

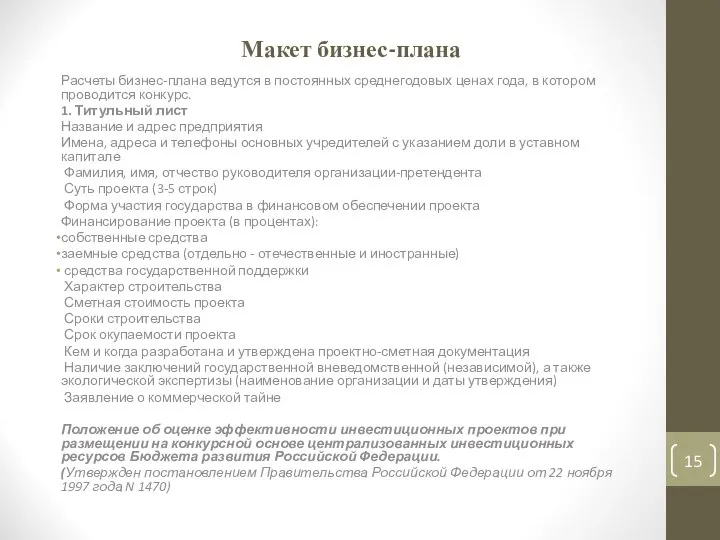

- 15. Макет бизнес-плана Расчеты бизнес-плана ведутся в постоянных среднегодовых ценах года, в котором проводится конкурс. 1. Титульный

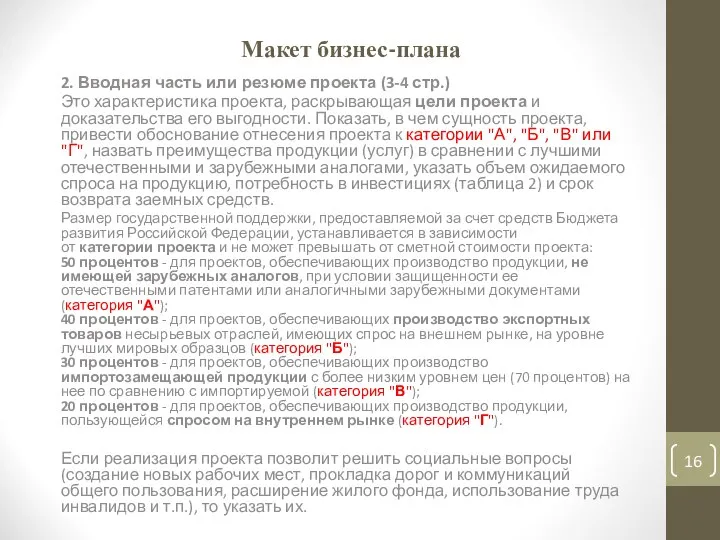

- 16. Макет бизнес-плана 2. Вводная часть или резюме проекта (3-4 стр.) Это характеристика проекта, раскрывающая цели проекта

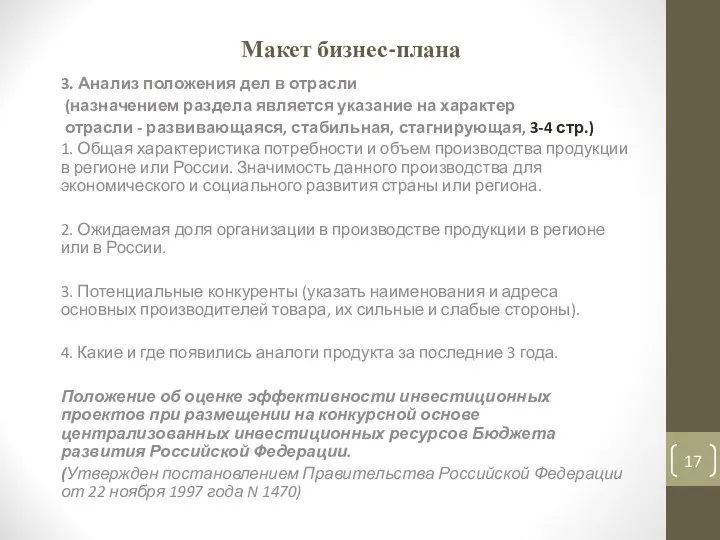

- 17. Макет бизнес-плана 3. Анализ положения дел в отрасли (назначением раздела является указание на характер отрасли -

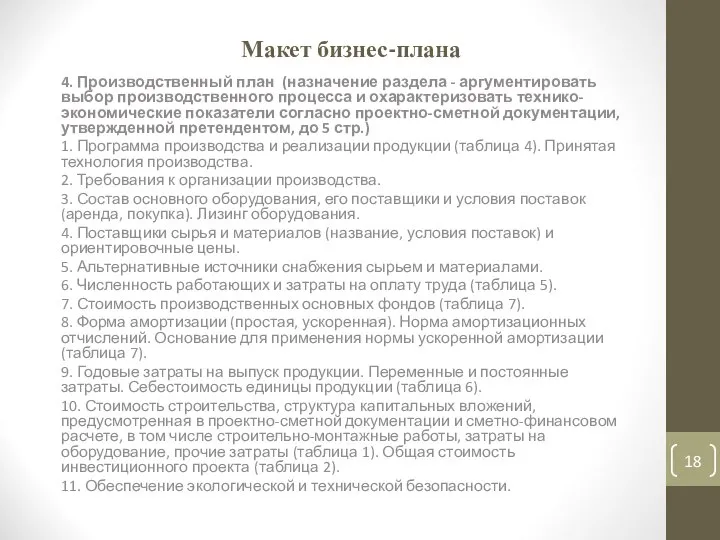

- 18. Макет бизнес-плана 4. Производственный план (назначение раздела - аргументировать выбор производственного процесса и охарактеризовать технико-экономические показатели

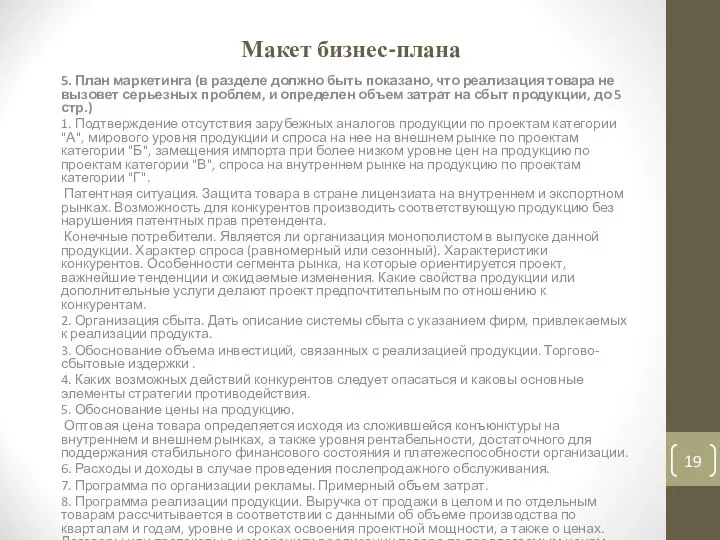

- 19. Макет бизнес-плана 5. План маркетинга (в разделе должно быть показано, что реализация товара не вызовет серьезных

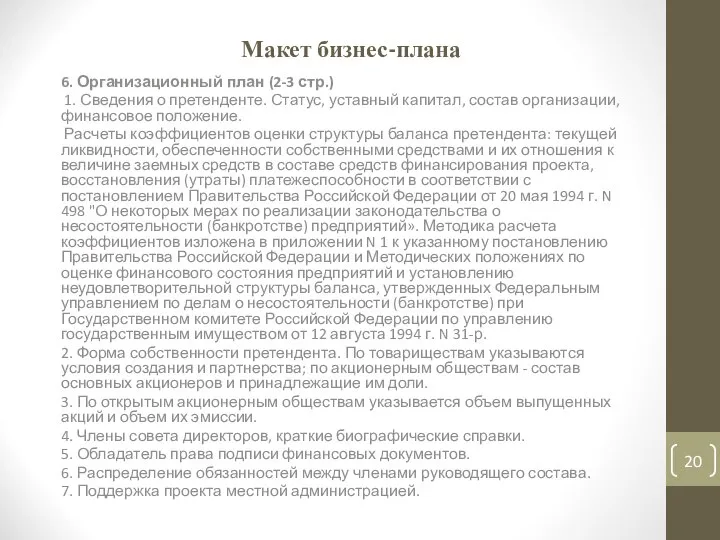

- 20. Макет бизнес-плана 6. Организационный план (2-3 стр.) 1. Сведения о претенденте. Статус, уставный капитал, состав организации,

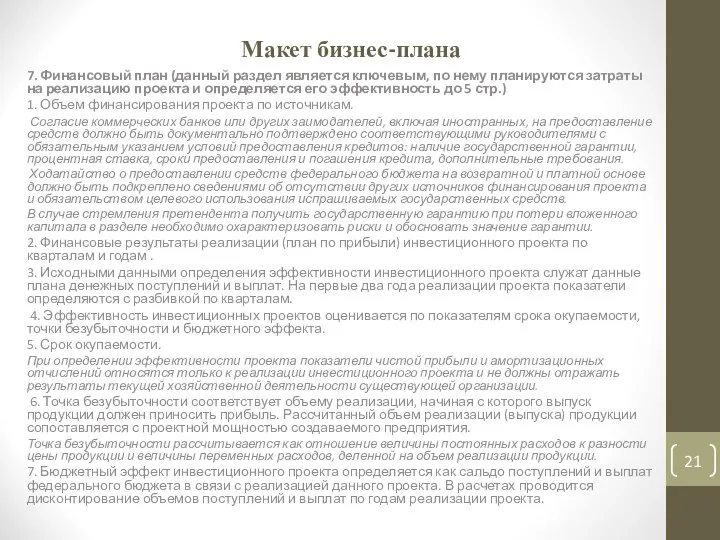

- 21. Макет бизнес-плана 7. Финансовый план (данный раздел является ключевым, по нему планируются затраты на реализацию проекта

- 22. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 2 Основные экономические понятия, используемые в инвестиционном проектировании Коновалов

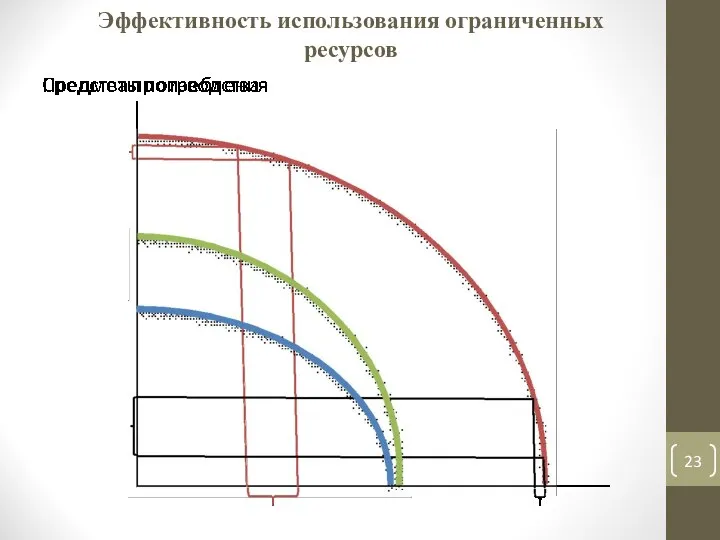

- 23. Эффективность использования ограниченных ресурсов

- 24. Альтернативные (вмененные) издержки. Альтернативная стоимость Альтернативные (вмененные) издержки - упущенная выгода от альтернативного использования на связанный

- 25. Эффективность инвестиционного проекта Эффективность инвестиционного проекта – категория, отражающая соответствие проекта, порождающего данный ИП , целям

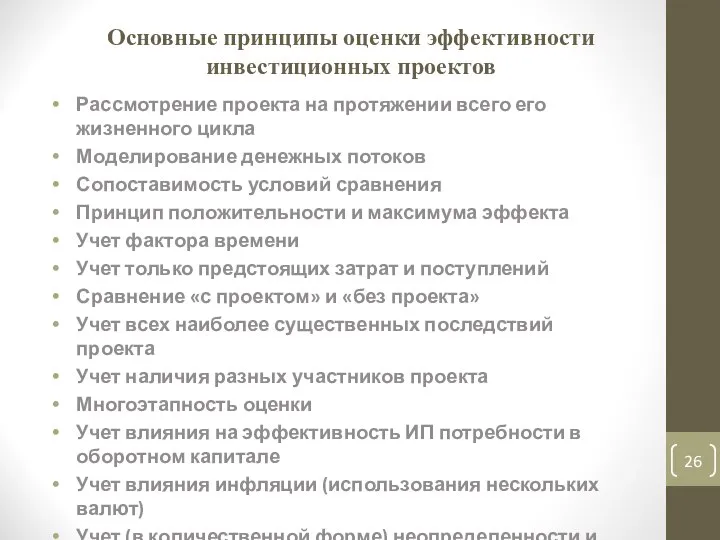

- 26. Основные принципы оценки эффективности инвестиционных проектов Рассмотрение проекта на протяжении всего его жизненного цикла Моделирование денежных

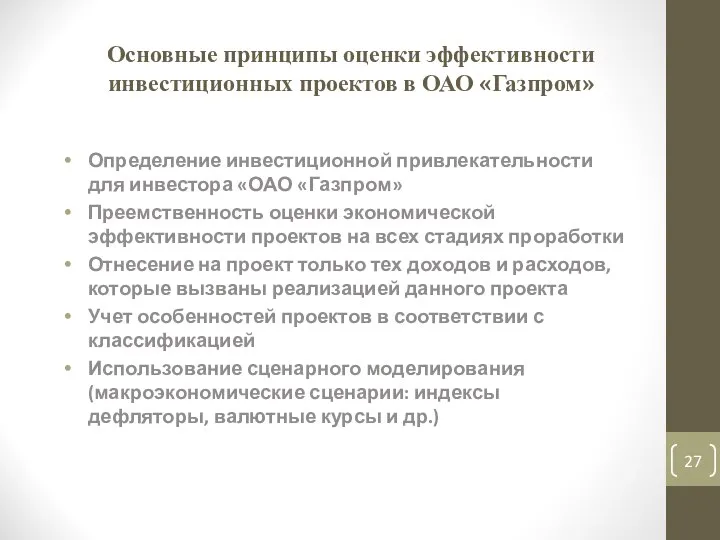

- 27. Основные принципы оценки эффективности инвестиционных проектов в ОАО «Газпром» Определение инвестиционной привлекательности для инвестора «ОАО «Газпром»

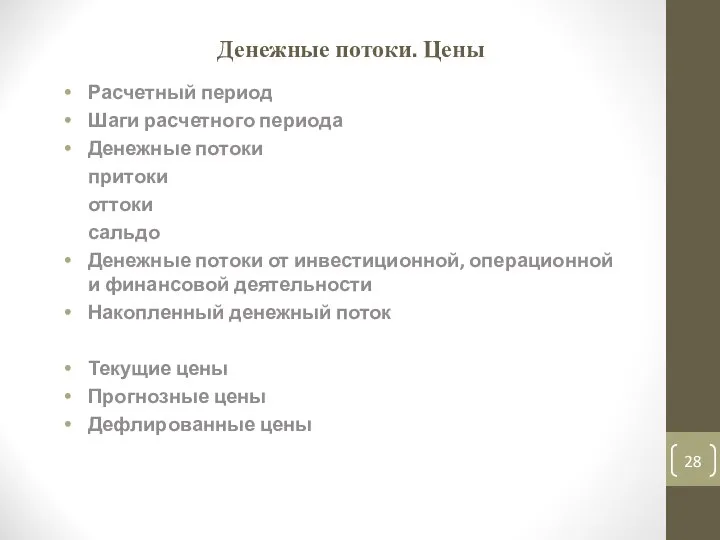

- 28. Денежные потоки. Цены Расчетный период Шаги расчетного периода Денежные потоки притоки оттоки сальдо Денежные потоки от

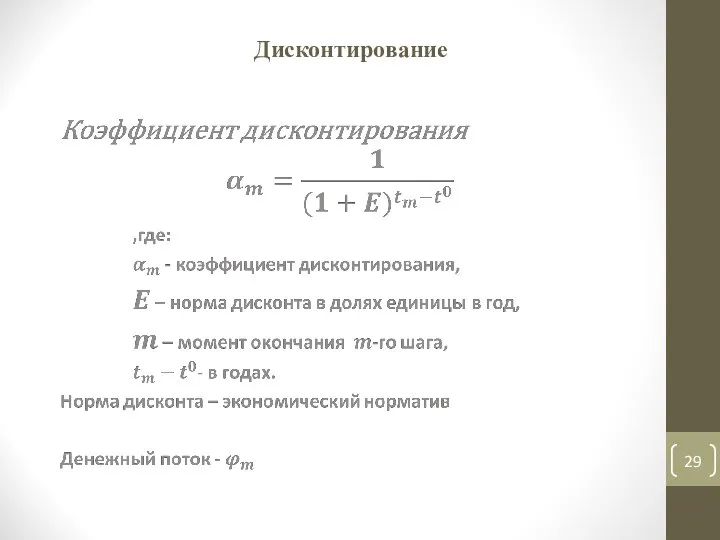

- 29. Дисконтирование

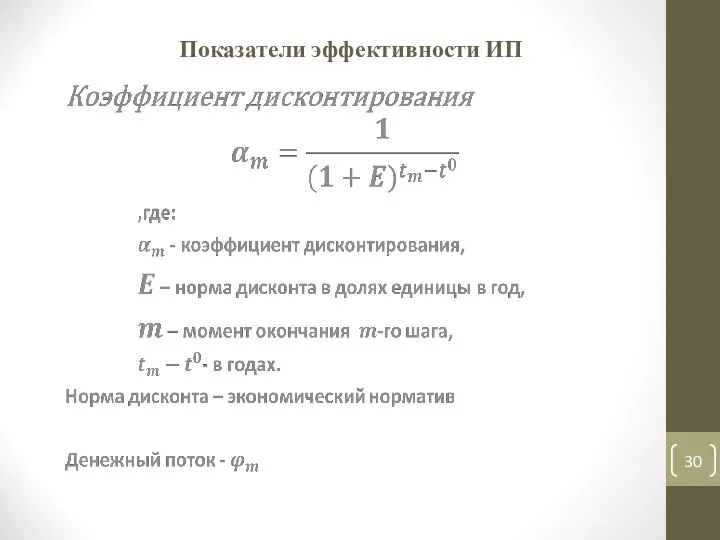

- 30. Показатели эффективности ИП

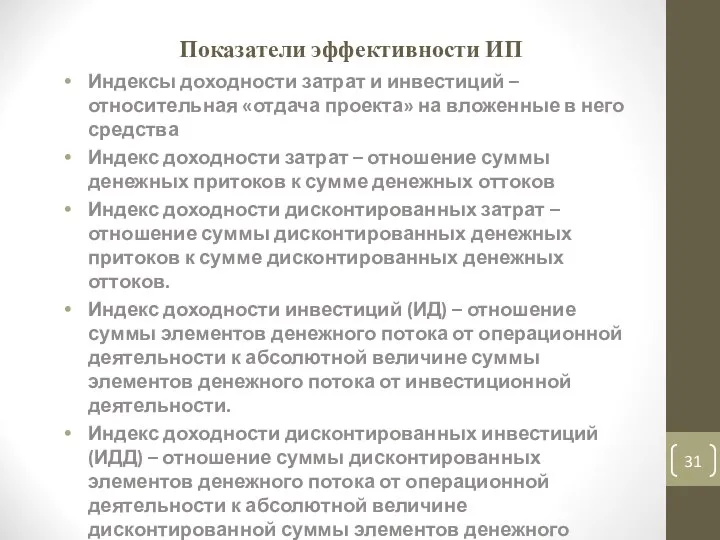

- 31. Показатели эффективности ИП Индексы доходности затрат и инвестиций – относительная «отдача проекта» на вложенные в него

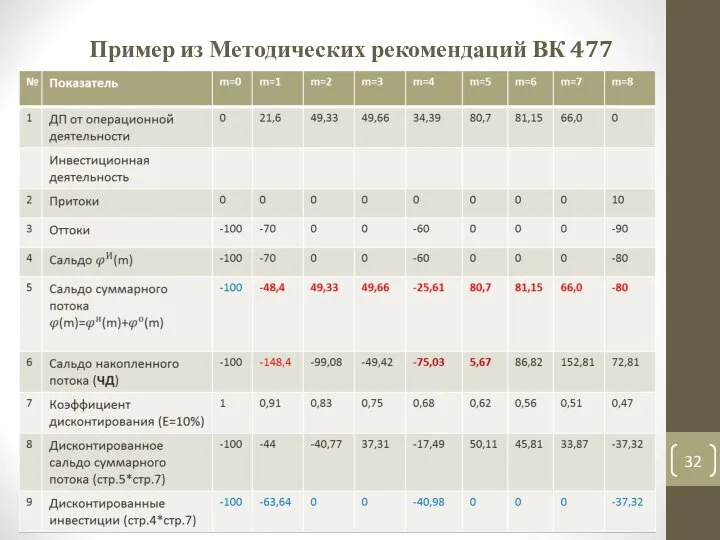

- 32. Пример из Методических рекомендаций ВК 477

- 33. Пример из Методических рекомендаций ВК 477

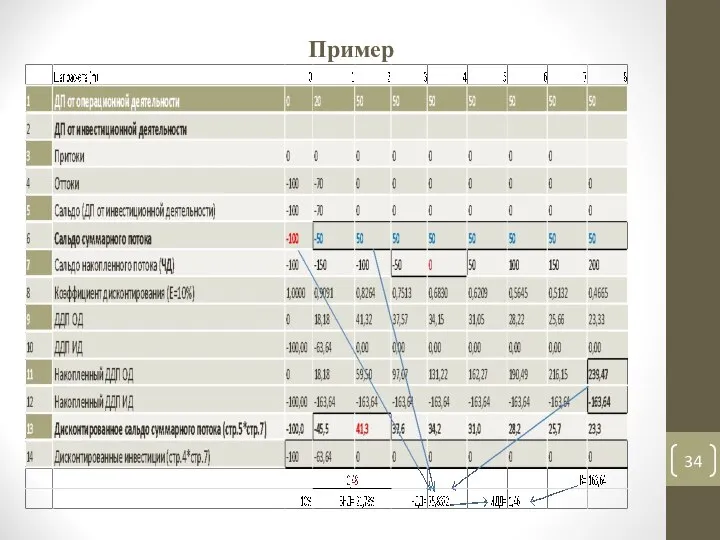

- 34. Пример

- 35. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 3 Основы оценки экономической эффективности инвестиционных проектов Коновалов Ю.В.

- 36. Базовые понятия Эффективность инвестиционного проекта - категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам

- 37. Организационно-экономический механизм реализации проекта Организационно-экономический механизм реализации проекта - форма взаимодействия участников проекта, фиксируемая в проектных

- 38. Входная информация и предварительные расчеты Цель проекта Сведения о технологии производства, продукции , услуге и т.п.

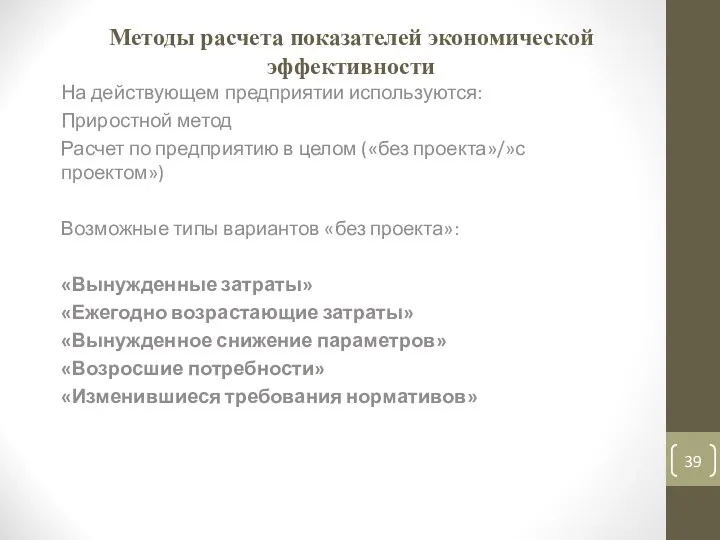

- 39. Методы расчета показателей экономической эффективности На действующем предприятии используются: Приростной метод Расчет по предприятию в целом

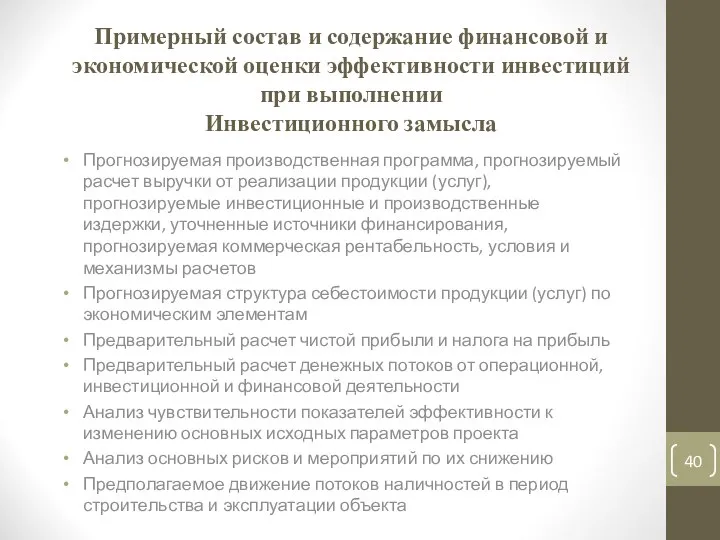

- 40. Примерный состав и содержание финансовой и экономической оценки эффективности инвестиций при выполнении Инвестиционного замысла Прогнозируемая производственная

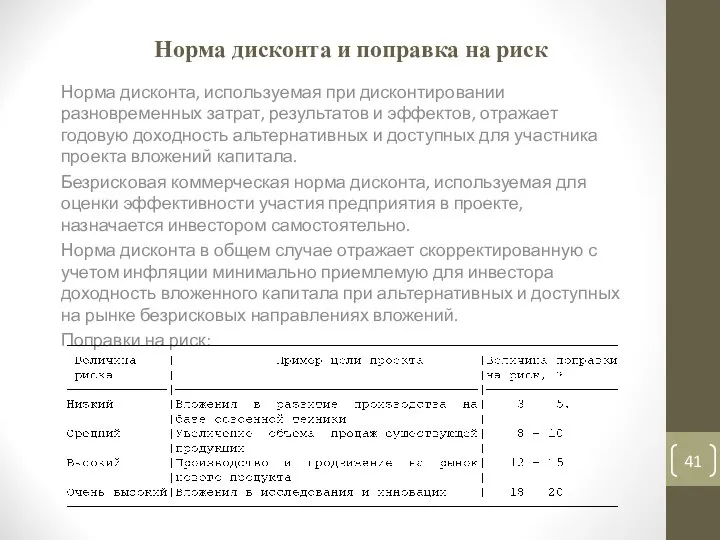

- 41. Норма дисконта и поправка на риск Норма дисконта, используемая при дисконтировании разновременных затрат, результатов и эффектов,

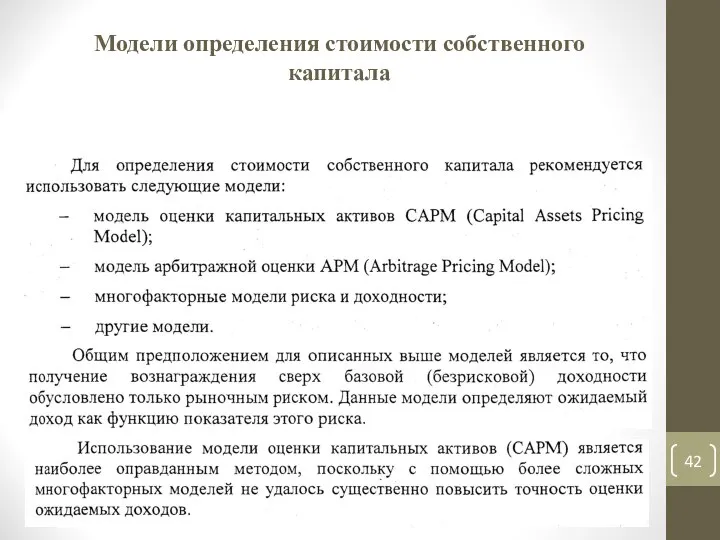

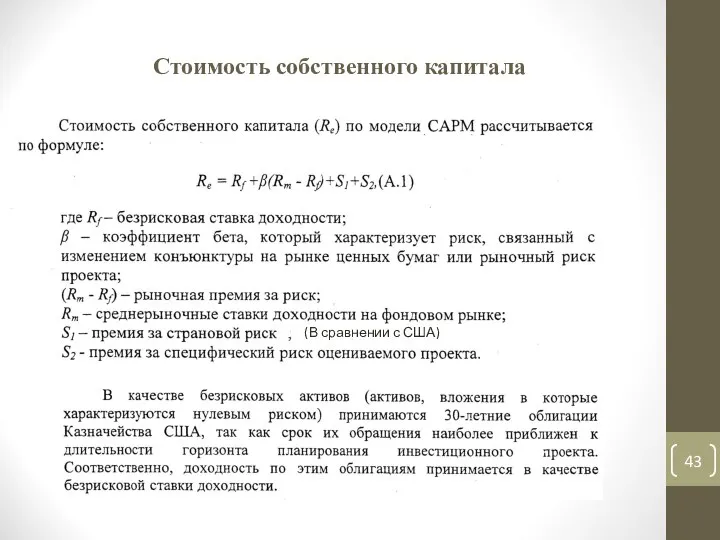

- 42. Модели определения стоимости собственного капитала

- 43. Стоимость собственного капитала (В сравнении с США)

- 44. Систематический риск

- 45. Рыночная премия за риск. Премия за страновой риск.

- 46. Премия за специфический риск

- 47. Бюджетная эффективность. Притоки. Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с

- 48. Бюджетная эффективность. Оттоки. К оттокам бюджетных средств относятся: - предоставление бюджетных (в частности, государственных) ресурсов на

- 49. Бюджетная эффективность. Дополнительные рекомендации. Отдельно рекомендуется учитывать: - налоговые льготы, отражающиеся в уменьшении поступлений от налогов

- 50. Бюджетная эффективность К расчетам эффективности для различных уровней бюджета применим порядок оценки эффективности федерального бюджета в

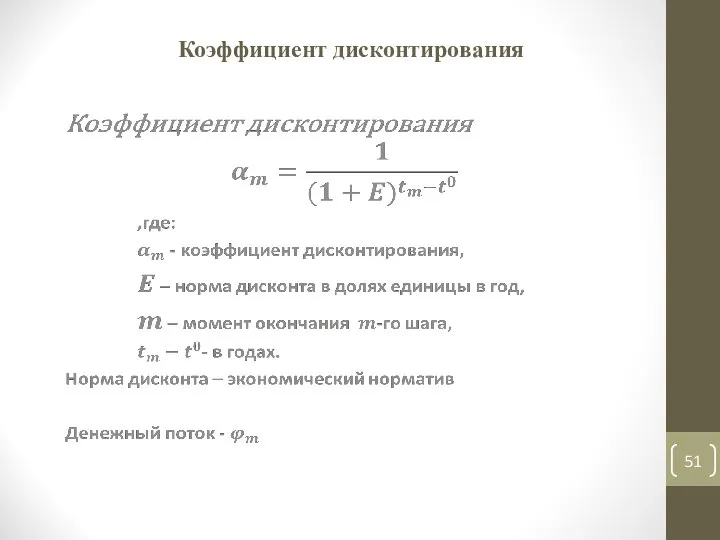

- 51. Коэффициент дисконтирования

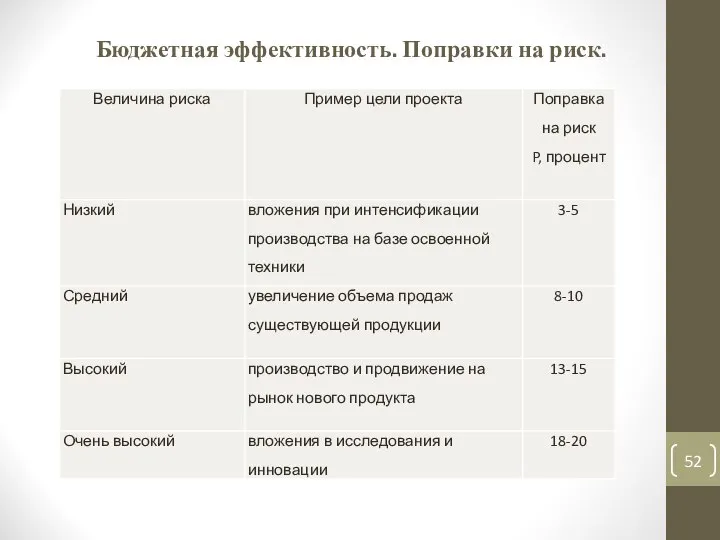

- 52. Бюджетная эффективность. Поправки на риск.

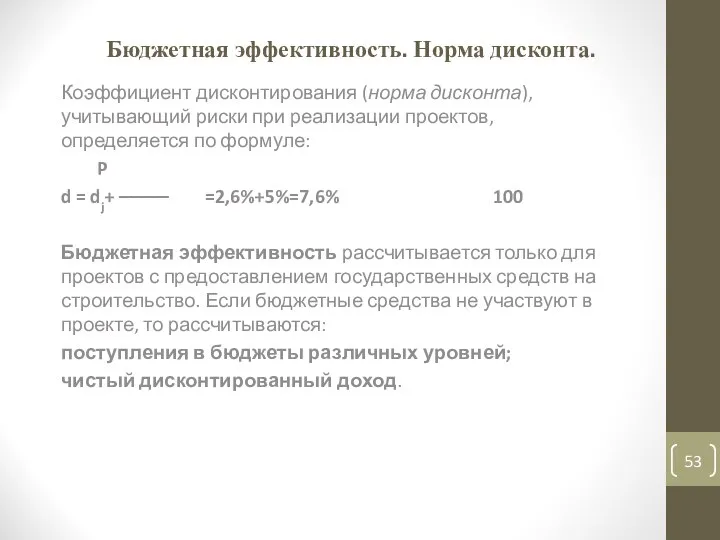

- 53. Бюджетная эффективность. Норма дисконта. Коэффициент дисконтирования (норма дисконта), учитывающий риски при реализации проектов, определяется по формуле:

- 54. Требования Минэкономразвития РФ к бизнес-планам Критерии оценки бизнес-планов экспертным советом по технико-внедренческим особым экономическим зонам 1.

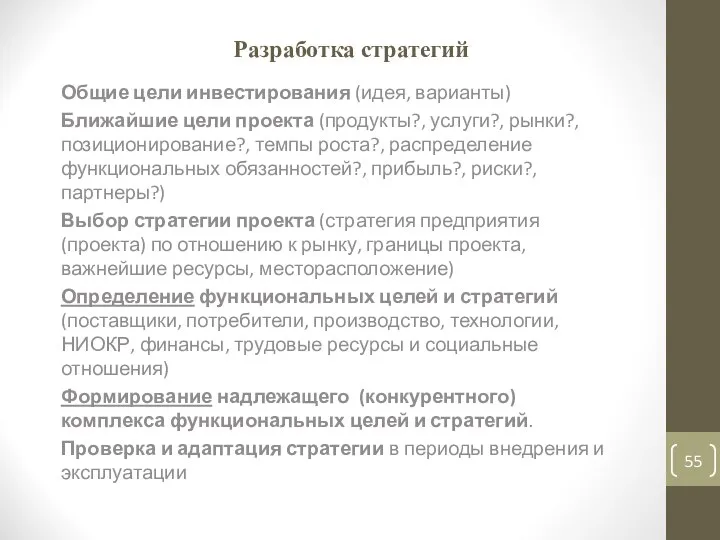

- 55. Разработка стратегий Общие цели инвестирования (идея, варианты) Ближайшие цели проекта (продукты?, услуги?, рынки?, позиционирование?, темпы роста?,

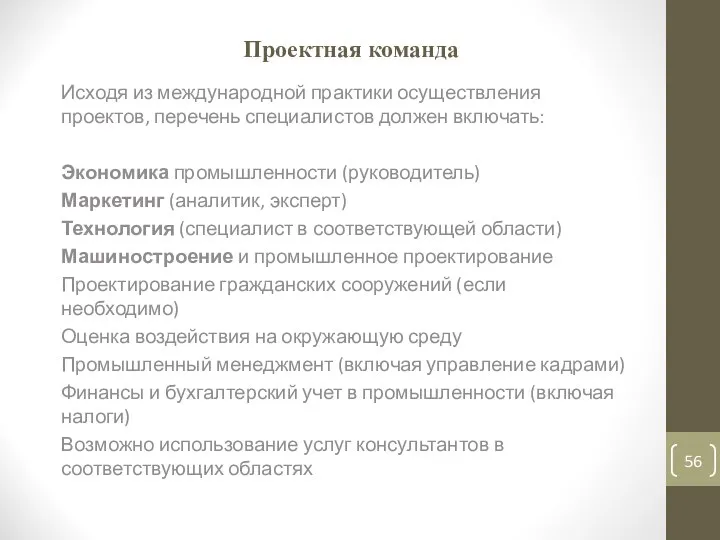

- 56. Проектная команда Исходя из международной практики осуществления проектов, перечень специалистов должен включать: Экономика промышленности (руководитель) Маркетинг

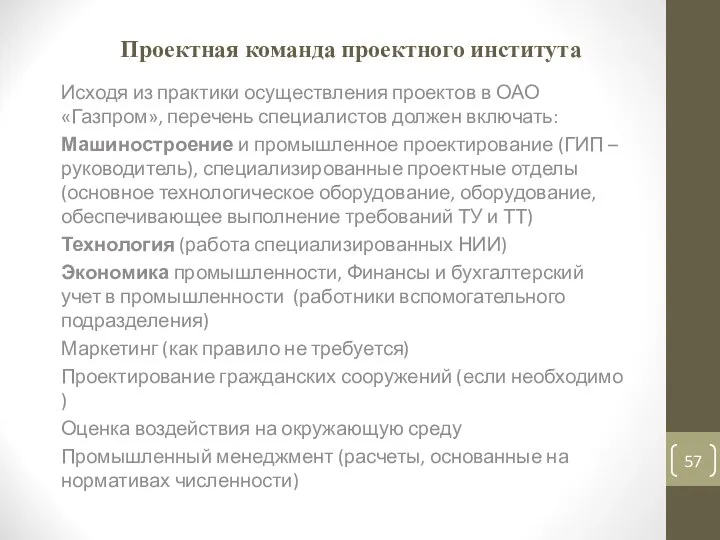

- 57. Проектная команда проектного института Исходя из практики осуществления проектов в ОАО «Газпром», перечень специалистов должен включать:

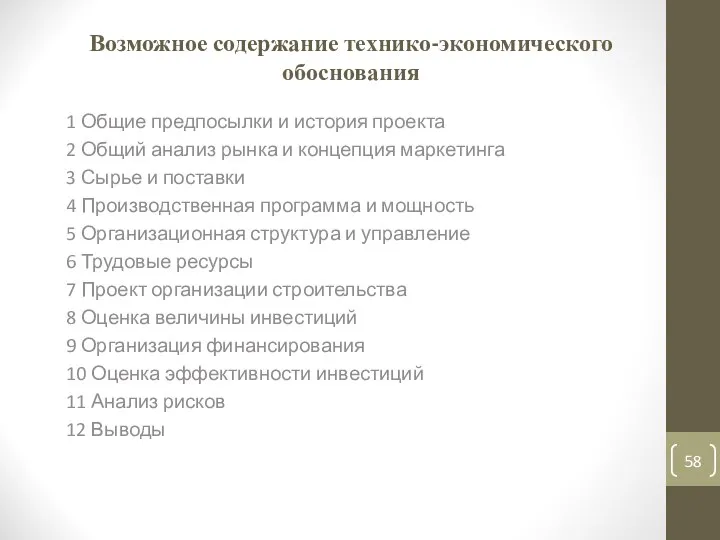

- 58. Возможное содержание технико-экономического обоснования 1 Общие предпосылки и история проекта 2 Общий анализ рынка и концепция

- 59. Требования к содержанию разделов проектной документации в России Раздел 1 "Пояснительная записка« Раздел 2 "Схема планировочной

- 60. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 4 Прединвестиционные исследования Коновалов Ю.В. 2021 год.

- 61. Цель прединвестиционных исследований Прединвестиционные исследования проводятся на первой стадии жизненного цикла инвестиционного проекта. Целью прединвестиционных исследований

- 62. Основные принципы прединвестиционных исследований Выполнение в соответствии с действующими правовыми и нормативными документами Российской Федерации Глубина,

- 63. Основные документы прединвестиционных исследований Экспертно-аналитические разработки выполняются, как правило, в форме Технико-экономического анализа вариантов инвестиционной идеи

- 64. Основные вопросы проектного анализа на прединвестиционной стадии К основным вопросам проектного анализа относятся: Оценка принципиальной реализуемости

- 65. Базовые исходные данные В ходе выполнения прединвестиционных исследований должны быть согласованы и определены следующие базовые исходные

- 66. Оценка возможностей и специальный анализ Оценка возможностей: Сбыт продукции Техническая и организационная осуществимость Правовое обеспечение Экологическая

- 67. Маркетинговый анализ В рамках маркетингового анализа выполняют маркетинговое исследование, представляющее собой структуризацию, организованный сбор и анализ

- 68. Технический анализ В рамках технического анализа следует выполнить: оценку технико-технологических альтернатив реализации проекта; определить местоположение предполагаемого

- 69. Экологический анализ На основе национальных и международных соглашений и законов следует определить требования к выполнению раздела

- 70. Организационный анализ В рамках организационного анализа выполняется оценка организационной, правовой, политической и административной обстановки планируемого к

- 71. Социальный анализ В рамках социального анализа выполняется определение пригодности вариантов реализации проекта для его пользователей, населения,

- 72. Финансово-экономический анализ В рамках финансово-экономического анализа выполняют оценку эффективности вариантов реализации проекта в соответствии с «методическими

- 73. Анализ рисков. Качественный анализ рисков. В рамках анализа рисков выполняется выявление факторов рисков и оценка их

- 74. Количественный анализ рисков Количественный анализ рисков предполагает численное определение величин отдельных рисков и иска проекта в

- 75. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 5 Исходные данные для инвестиционного проектирования Коновалов Ю.В. 2021

- 76. Требования к исходным данным Объем исходной информации зависит от стадии проектирования, на которой производится оценка эффективности.

- 77. Требования к исходным данным На стадии обоснования инвестиций, предшествующего ТЭО, сведения о проекте должны включать (с

- 78. Требования к исходным данным На стадии ТЭО (или обоснования инвестиций, непосредственно предшествующего разработке рабочих чертежей) должна

- 79. Сведения о проекте и его участниках 1. Общие сведения о проекте должны включать: - характер проектируемого

- 80. Сведения о проекте и его участниках 3. По тем участникам, которые на данной стадии расчетов уже

- 81. Экономическое окружение Сведения об экономическом окружении проекта должны включать: - прогнозную оценку общего индекса инфляции и

- 82. Экономическое окружение Источником указанной информации являются перспективные планы и прогнозы органов государственного управления в области экономической

- 83. Экономическое окружение Указанная информация приводится раздельно по группам налогов, платежи по которым по-разному отражаются в балансе

- 84. Сведения об эффекте от реализации проекта в смежных областях При оценке эффективности общественно значимых ИП в

- 85. Сведения об эффекте от реализации проекта в смежных областях Информация приводится в произвольной форме. По проектам,

- 86. Денежный поток от инвестиционной деятельности В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде

- 87. Денежный поток от инвестиционной деятельности Оценка затрат на приобретение отдельных видов основных фондов может производиться также

- 88. Денежный поток от инвестиционной деятельности 4. Ha последних шагах расчета в составе капитальных вложений должны учитываться

- 89. Денежный поток от операционной деятельности Основным результатом операционной деятельности является получение прибыли на вложенные средства. Соответственно

- 90. Денежный поток от операционной деятельности Исходная информация для определения выручки от продажи продукции задается по шагам

- 91. Денежный поток от операционной деятельности Источником информации являются предпроектные и проектные материалы. На каждый вид основных

- 92. Денежный поток от финансовой деятельности Денежные потоки от финансовой деятельности в большой степени формируются при выработке

- 93. Горизонт расчетов Расчетный период должен охватывать весь жизненный цикл разработки и реализации проекта вплоть до его

- 94. Норма дисконта 1. В зависимости от того, каким методом учитывается неопределенность условий реализации проекта при определении

- 95. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 6 Маркетинговые исследования в проектировании Коновалов Ю.В. 2021 год.

- 96. Маркетинг Для успешной реализации проекта необходима рыночная ориентация управления в отношении деловых решений. Понять потребности существующих

- 97. Маркетинговое исследование Географический регион. Доля рынка. Лидерство по издержкам. Дифференциация. Рыночная ниша Схема стратегии проекта Схема

- 98. Стратегия проекта Стратегия проекта – это комплекс целей и принципов, позволяющих распределить необходимые ресурсы на период

- 99. Концепция маркетинга Концепция маркетинга охватывает стратегию маркетинга и оперативные меры для достижения целей. Стратегические аспекты маркетинга

- 100. Комплекс маркетинга Комплекс маркетинга (часто называют маркетинг-микс) — это некий набор инструментов (объектов, процессов и функций),

- 101. Что такое комплекс маркетинга 4P Такое вычленение и отдельного рассмотрения инструментов, элементов и переменных из общего

- 102. Комплекс маркетинга 7P Комплекс маркетинга "7P" включает все элементы комплекса маркетинга "4P" (product, price, place, promotion),

- 103. Комплекс маркетинга Продукт Ширина продуктового набора Глубина продуктового набора Качество Дизайн Упаковка Техническое обслуживание Сервис Гарантийное

- 104. Комплекс маркетинга Продвижение Реклама «Паблик рилейшнз» Персональная продажа Стимулирование продаж Политика в отношении торговой марки Сбыт

- 105. План работ по маркетинговому исследованию Оценка структуры целевого рынка Анализ потребителей и сегментация рынка Анализ каналов

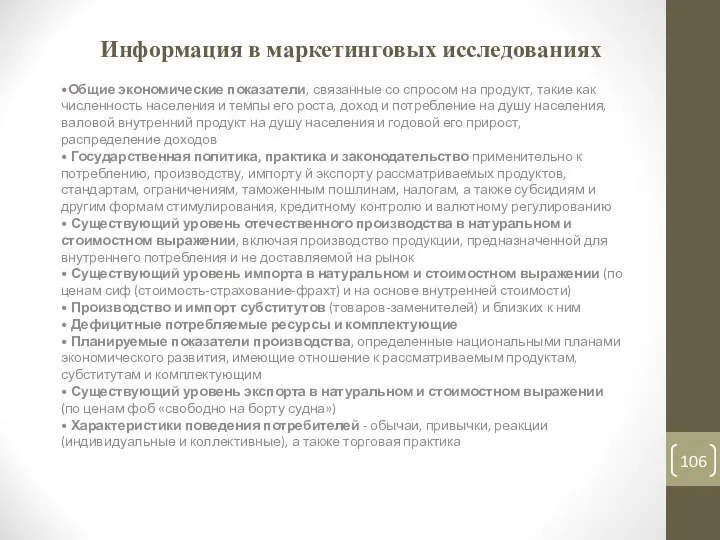

- 106. Информация в маркетинговых исследованиях •Общие экономические показатели, связанные со спросом на продукт, такие как численность населения

- 107. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 7 Стратегия развития проекта Коновалов Ю.В. 2021 год.

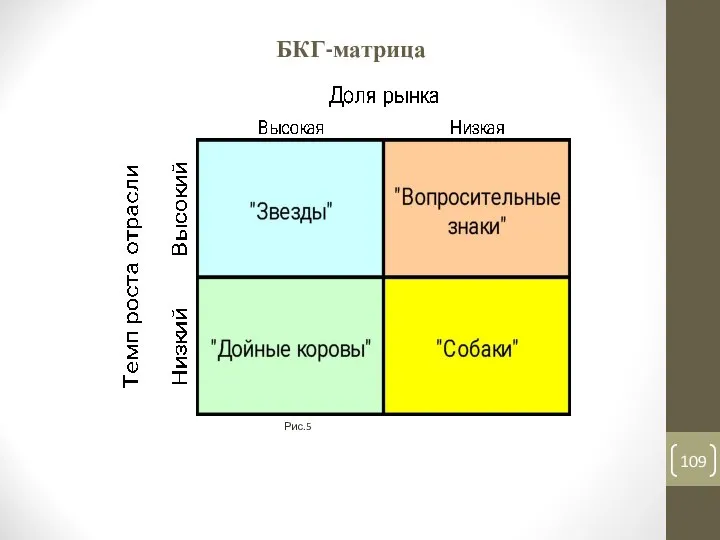

- 108. Стратегическое планирование и БКГ-матрица Начало современного этапа развития стратегического планирования можно отнести к 60-м годам 20-го

- 109. БКГ-матрица

- 110. Работы Майкла Портера В середине 70-х годов 20-го века Майкл Портер, профессор Гарвардской школы бизнеса, занимаясь

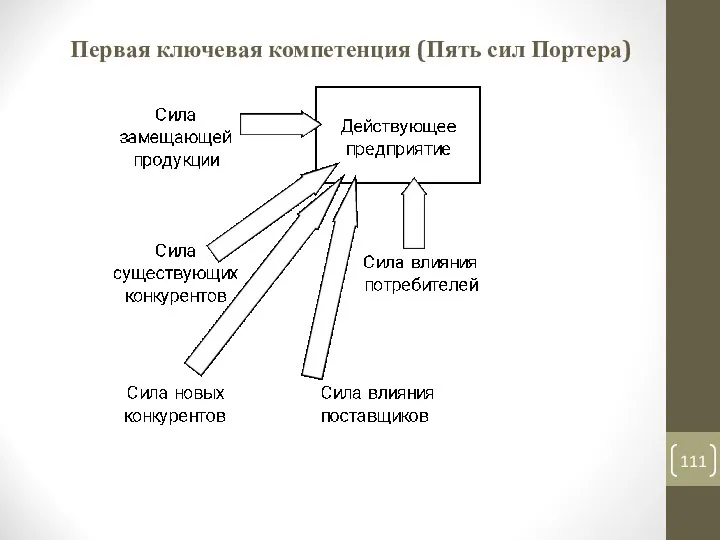

- 111. Первая ключевая компетенция (Пять сил Портера)

- 112. Вторая ключевая компетенция (стратегии) В соответствии со второй ключевой компетенцией выстраивать борьбу с внутриотраслевыми силами Портер

- 113. Базовые стратегии по Портеру

- 114. Третья ключевая компетенция (цепочка создания ценностей) Цепочка создания ценностей в третьей ключевой концепции также важна при

- 115. Цепочка создания ценностей

- 116. Совершенствование стратегического планирования Первоначально оппонентом Портера стал Генри Минтцберг, который обозначил недостатки стратегического планирования в противовес

- 117. «Ключевые компетенции» Хамела и Прахалда Практика показала, что в конкурентной борьбе побеждали не приверженцы стратегического планирования,

- 118. «Стратегическая архитектура» Хамел и Прахалд ввели новый термин «стратегическая архитектура», под которым понимали генеральный план развертывания

- 119. Три ценностные дисциплины Майкл Трейси и Фред Вирсема из консалтинговой фирмы CSC Index изучили практику стратегического

- 120. 1-й и 2-й раунды обсуждения ценностных дисциплин Для выбора необходимо три раунда размышлений. В первом раунде

- 121. 3-й раунд обсуждения ценностных дисциплин На третьем этапе творческие малые группы разрабатывают детальные схемы действий, и

- 122. Партнерство в конкурентной борьбе Джеймс Ф.Мур – эксперт по системам управления предложил другой инновационный путь развития

- 123. Партнерство и «игра» в бизнесе Схожие по сути идеи высказали также профессор Гарвардской школы бизнеса Адам

- 124. Сбалансированная система показателей Стратегическое планирование в динамично развивающихся компаниях и система менеджмента качества предприятия гармонично дополняются

- 125. Инструменты в стратегическом планировании Значительная часть теоретических разработок приобрела практические формы. Ведущие консалтинговые фирмы обучают навыкам

- 126. Кому нужно стратегическое планирование? Работа по стратегическому планированию должна быть востребована высшим менеджментом предприятия. Подготовительный период

- 127. Стратегическое видение руководителей Направление движения зависит от того, в какую точку мы хотим попасть и от

- 128. Видение будущего и управление переходом к нему

- 129. Системы управления Управление многообразием происходящих процессов высшим менеджментом предприятия, выстраивание их в заданном направлении в среде

- 130. Уровни планирования и управления

- 131. Отличия в подходах к оперативному и стратегическому планированию Работа по стратегическому планированию принципиально отличается от оперативного

- 132. Преобразование тенденций в стратегические цели.

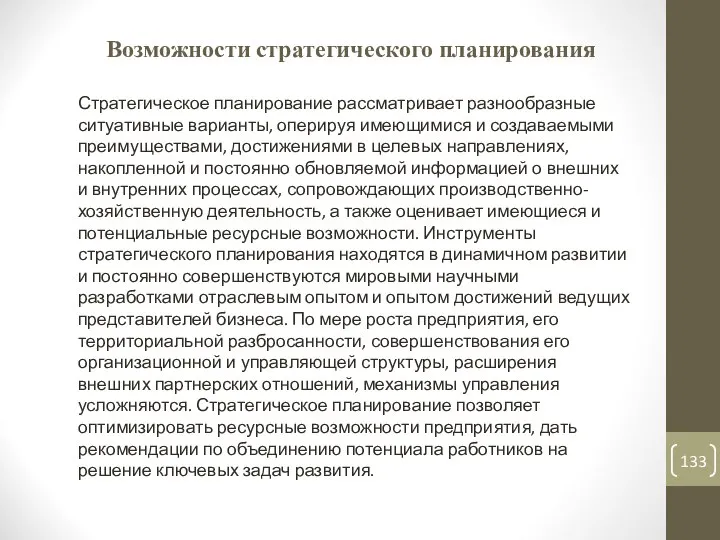

- 133. Возможности стратегического планирования Стратегическое планирование рассматривает разнообразные ситуативные варианты, оперируя имеющимися и создаваемыми преимуществами, достижениями в

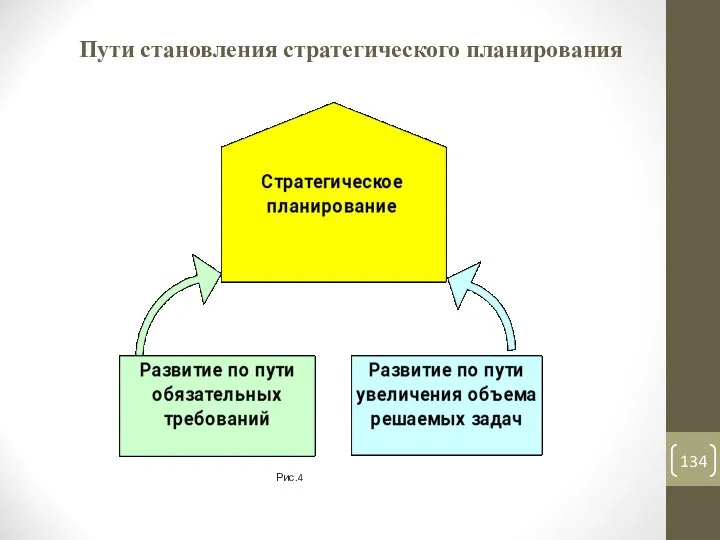

- 134. Пути становления стратегического планирования

- 135. Пути становления стратегического планирования Первый путь революционный. Если существуют формализованные отраслевыми или российскими стандартами требования по

- 136. Стратегическое планирование в России Стратегическое планирование в России имеет свои особенности. В период становления рыночной экономики

- 137. Исходная информация для стратегического планирования Для стратегического планирования необходимы: Миссия, Видение, Цели в области качества, Основные

- 138. Схема стратегического планирования

- 139. Этапы развития стратегического планирования Прежде всего, должна быть готова экономическая модель предприятия, которая в агрегированном виде

- 140. Подготовка стратегических исследований Чаще всего предприятие обозначает свои высшие задачи, выраженные в Миссии и Видении. Цели,

- 141. Стартовые условия стратегического планирования Стратегическое планирование должно обеспечивать поддержку решений не только по предприятию в целом,

- 142. Результативность стратегического планирования В экономически неустойчивом мире, подверженном нестабильностью и кризисными явлениями, стратегическое планирование является незаменимым

- 143. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 8 Капитальные вложения. Амортизация. Потребность в оборотном капитале. Коновалов

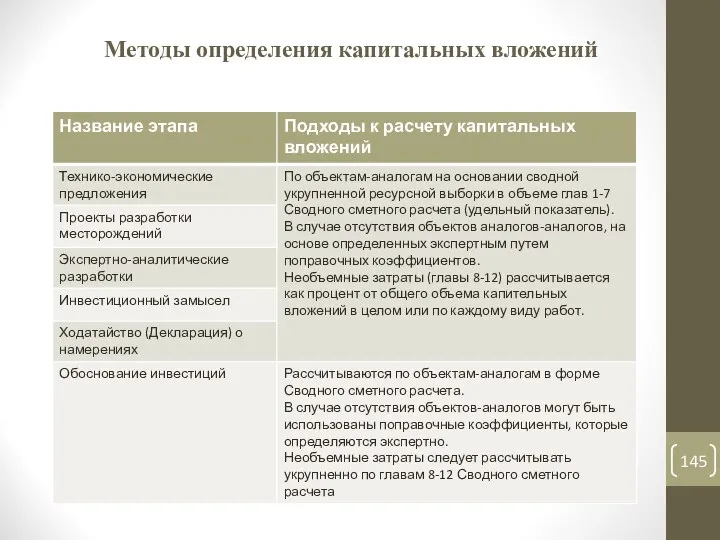

- 144. Методы определения капитальных вложений Подходы к расчету капитальных вложений имеют значительные отличия в зависимости от стадии

- 145. Методы определения капитальных вложений

- 146. Методы определения капитальных вложений Капитальные вложения на этапах вплоть до этапа «Обоснование инвестиций» учитываются с НДС.

- 147. Методы определения капитальных вложений Подходы к определению капитальные вложения на стадии разработки проектной документации. Сметные расчеты

- 148. Методы определения капитальных вложений Расчеты (калькуляции) объектных сметных цен на основные материалы, изделия, конструкции и оборудование

- 149. Методы определения капитальных вложений При составлении смет на все объекты строительства рекомендуется применять базисно-индексный метод для

- 150. Основные средства Статья 257. Под основными средствами в целях настоящей главы понимается часть имущества, используемого в

- 151. Амортизация Амортизационные отчисления — отчисления части стоимости основных средств для возмещения их износа. Амортизационные отчисления включаются

- 152. Способы начисления амортизации Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют четыре основных способа начисления амортизации

- 153. Способы начисления амортизации при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости; при

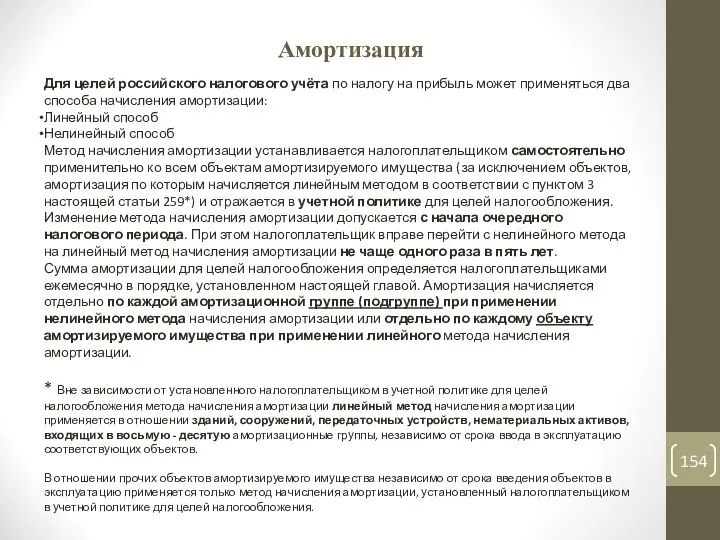

- 154. Амортизация Для целей российского налогового учёта по налогу на прибыль может применяться два способа начисления амортизации:

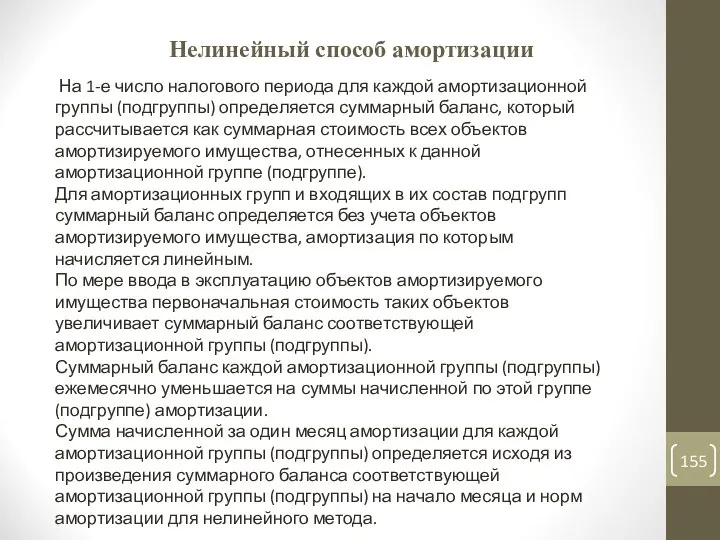

- 155. Нелинейный способ амортизации На 1-е число налогового периода для каждой амортизационной группы (подгруппы) определяется суммарный баланс,

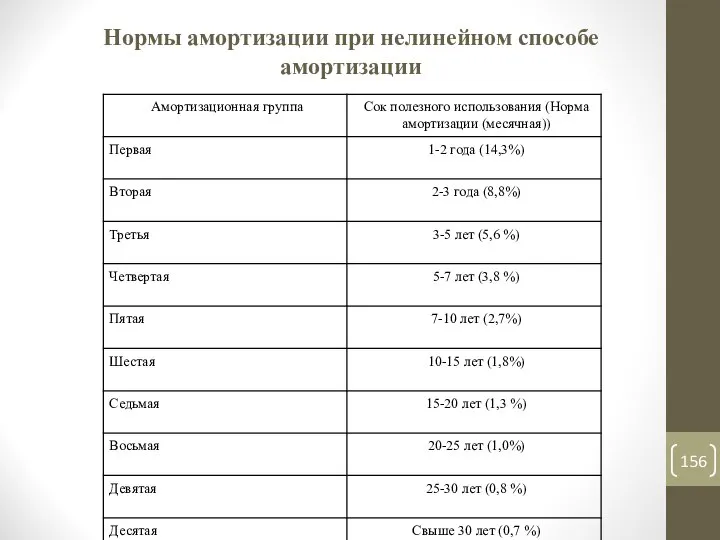

- 156. Нормы амортизации при нелинейном способе амортизации

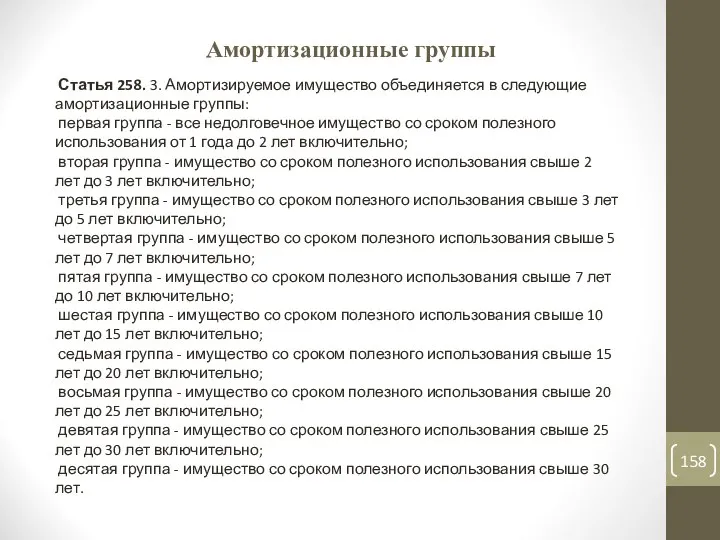

- 157. Амортизация Статья 258. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

- 158. Амортизационные группы Статья 258. 3. Амортизируемое имущество объединяется в следующие амортизационные группы: первая группа - все

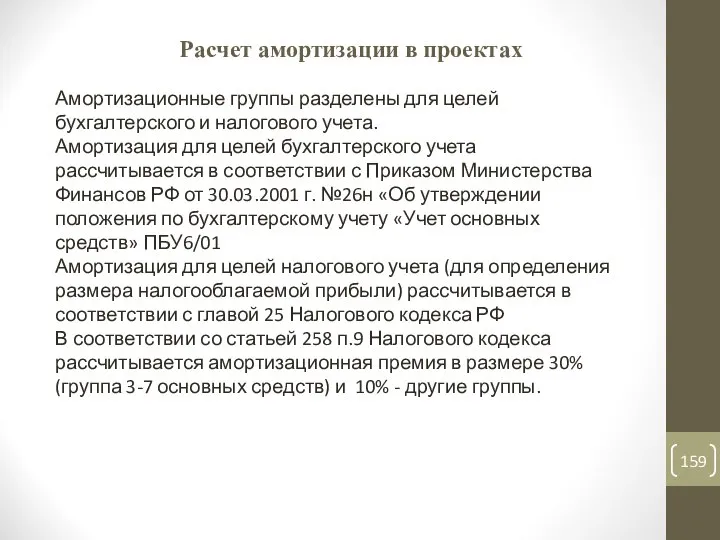

- 159. Расчет амортизации в проектах Амортизационные группы разделены для целей бухгалтерского и налогового учета. Амортизация для целей

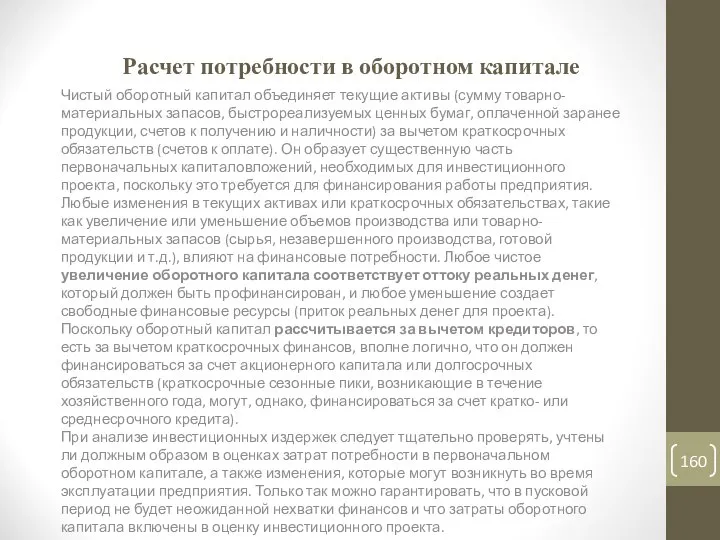

- 160. Расчет потребности в оборотном капитале Чистый оборотный капитал объединяет текущие активы (сумму товарно-материальных запасов, быстрореализуемых ценных

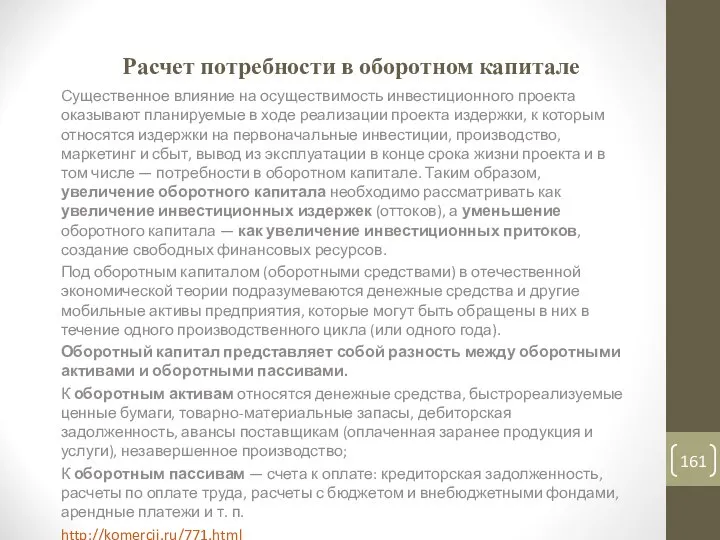

- 161. Расчет потребности в оборотном капитале Существенное влияние на осуществимость инвестиционного проекта оказывают планируемые в ходе реализации

- 162. Расчет потребности в оборотном капитале В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде

- 163. Расчет потребности в оборотном капитале В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде

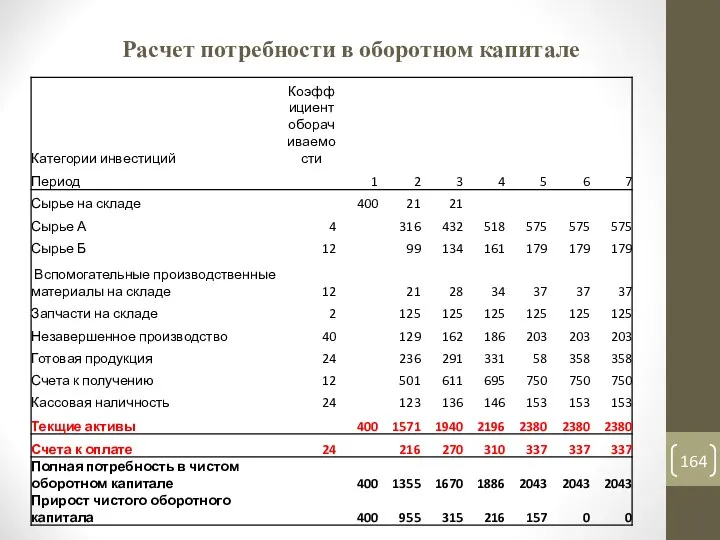

- 164. Расчет потребности в оборотном капитале

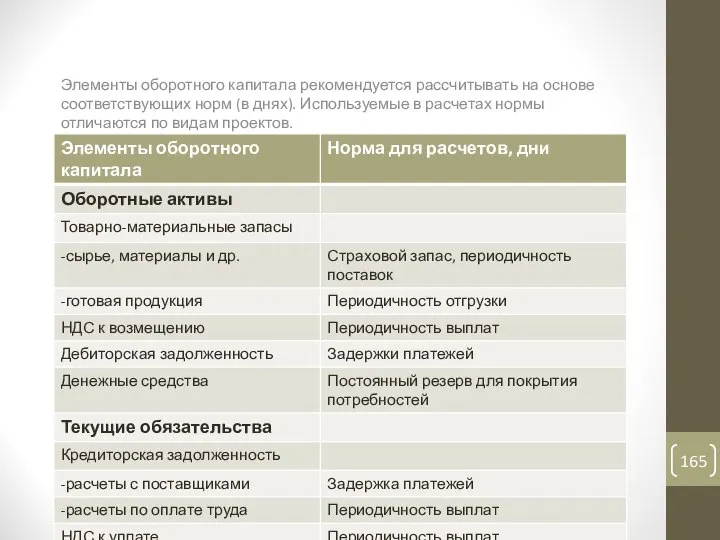

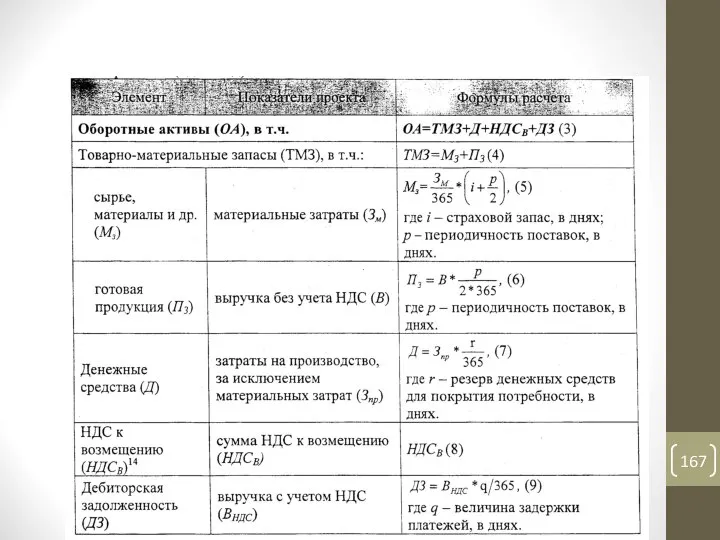

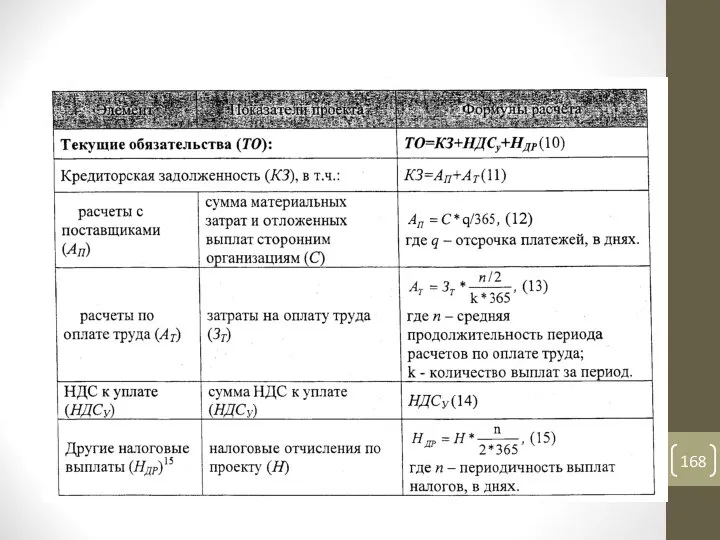

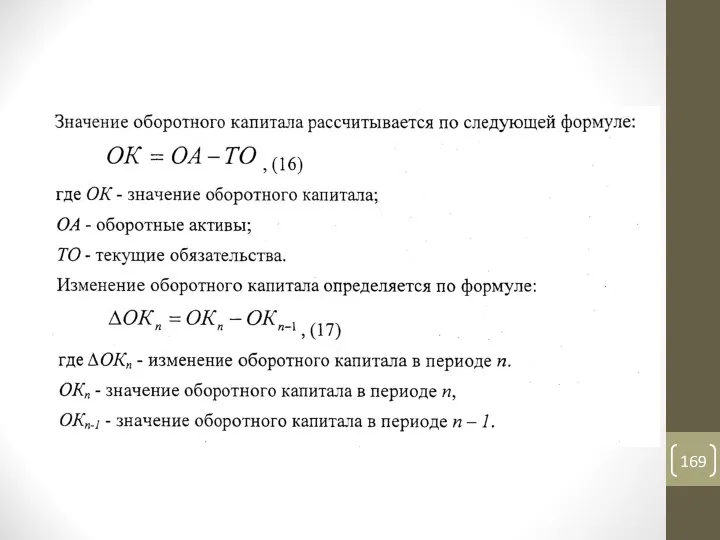

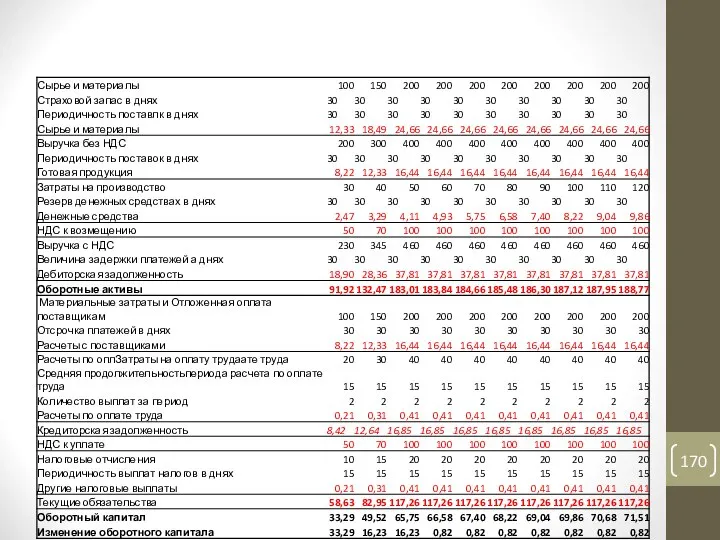

- 165. Методы расчета потребности в оборотном капитале Элементы оборотного капитала рекомендуется рассчитывать на основе соответствующих норм (в

- 166. Методы расчета потребности в оборотном капитале Подходы к расчету элементов оборотного капитала являются общими для всех

- 167. Методы расчета потребности в оборотном капитале

- 168. Методы расчета потребности в оборотном капитале

- 169. Методы расчета потребности в оборотном капитале

- 170. Методы расчета потребности в оборотном капитале

- 171. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 9 Эксплуатационные затраты Коновалов Ю.В. 2021 год.

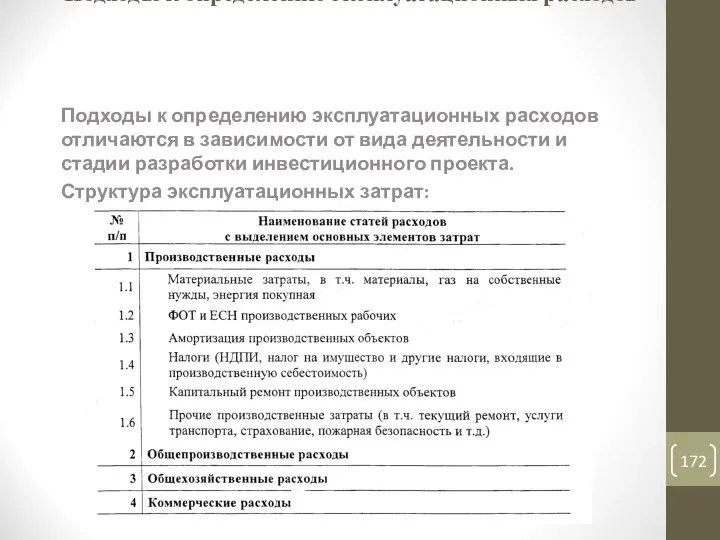

- 172. Подходы к определению эксплуатационных расходов Подходы к определению эксплуатационных расходов отличаются в зависимости от вида деятельности

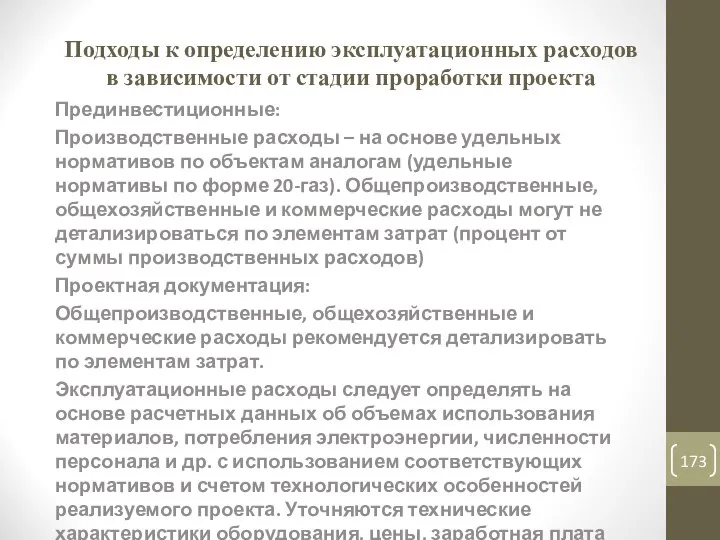

- 173. Подходы к определению эксплуатационных расходов в зависимости от стадии проработки проекта Прединвестиционные: Производственные расходы – на

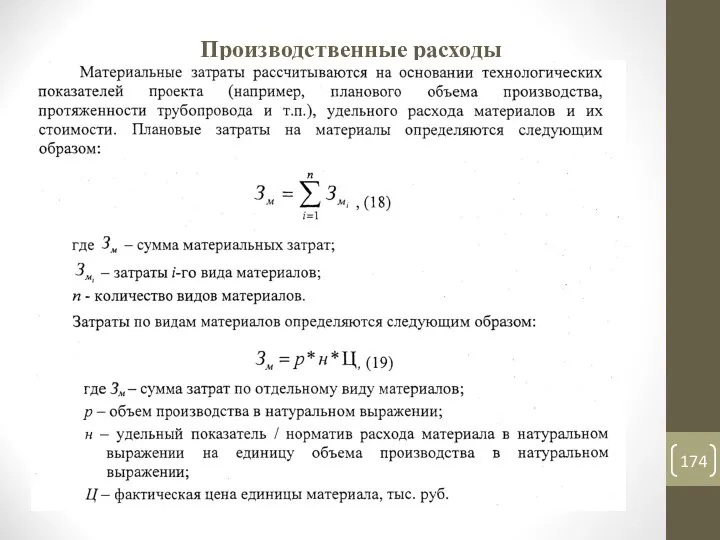

- 174. Производственные расходы

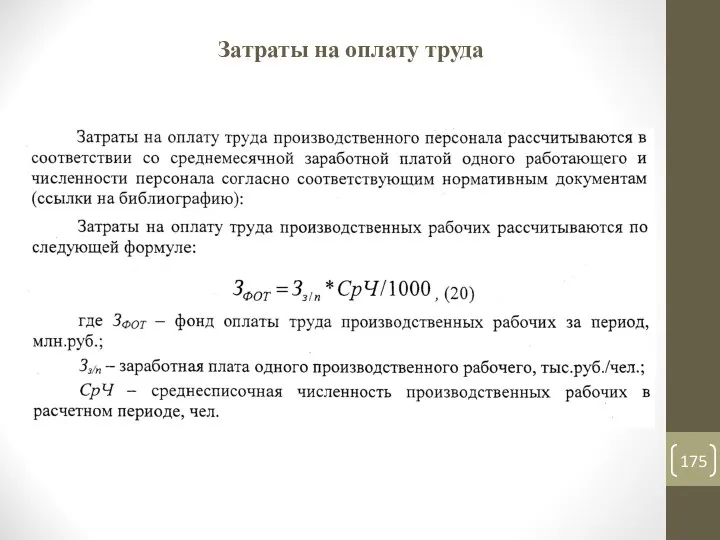

- 175. Затраты на оплату труда

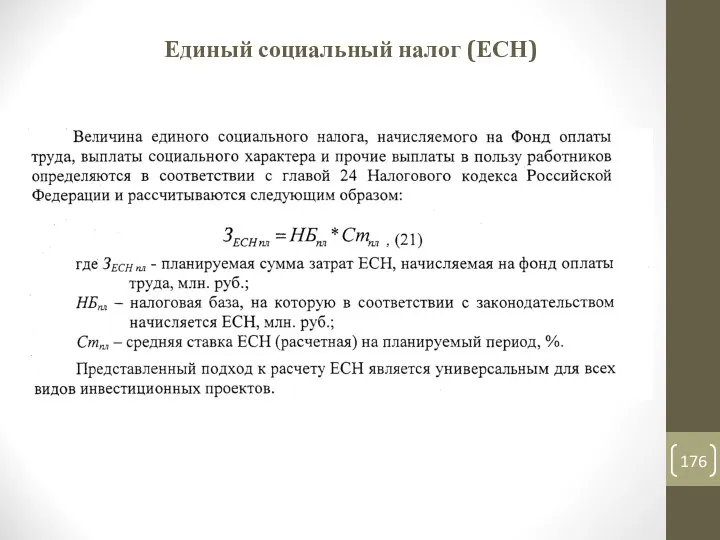

- 176. Единый социальный налог (ЕСН)

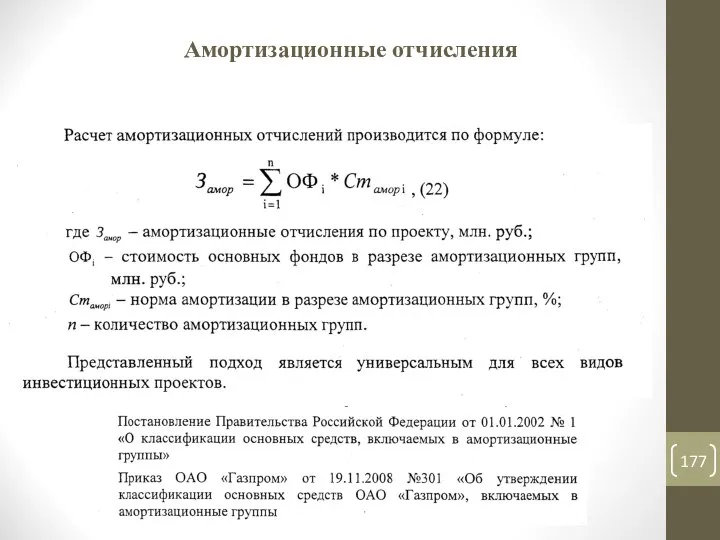

- 177. Амортизационные отчисления

- 178. Налоги и иные обязательные платежи

- 179. Затраты на капитальный ремонт

- 180. Расчет затрат на капитальный ремонт

- 181. Расчет прочих затрат

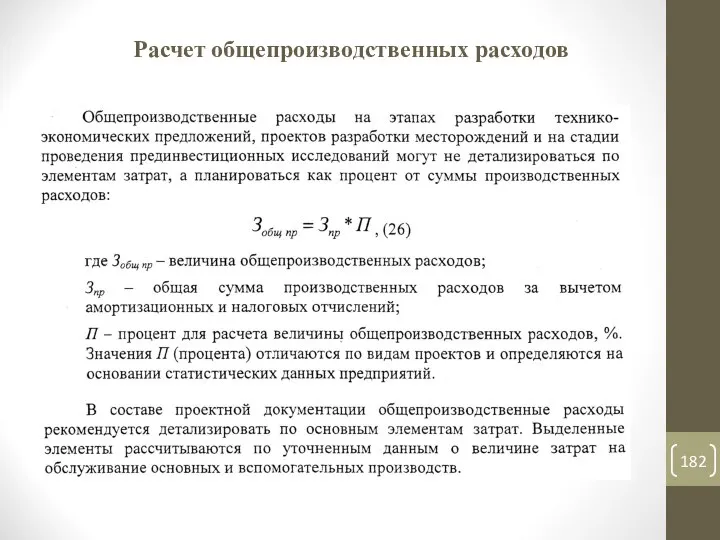

- 182. Расчет общепроизводственных расходов

- 183. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 10 Налоговое окружение и социально-экономическая среда Коновалов Ю.В. 2021

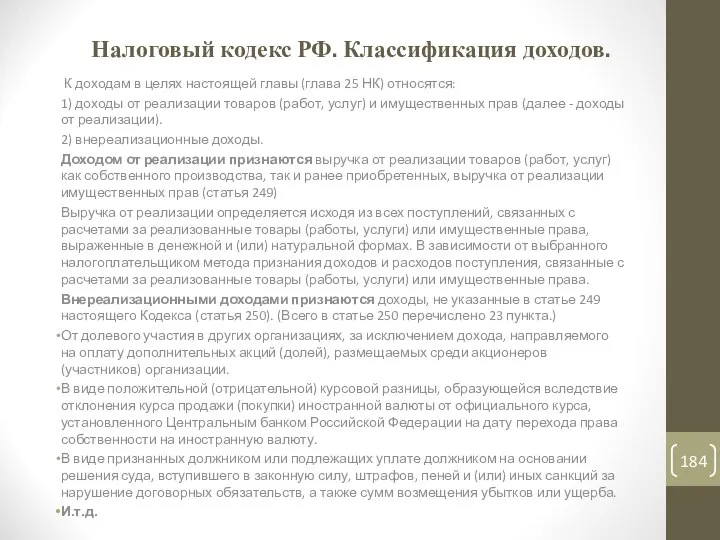

- 184. Налоговый кодекс РФ. Классификация доходов. К доходам в целях настоящей главы (глава 25 НК) относятся: 1)

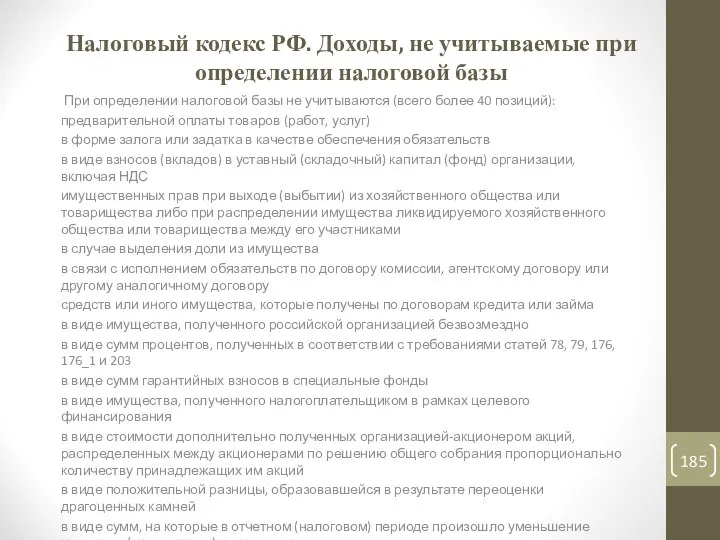

- 185. Налоговый кодекс РФ. Доходы, не учитываемые при определении налоговой базы При определении налоговой базы не учитываются

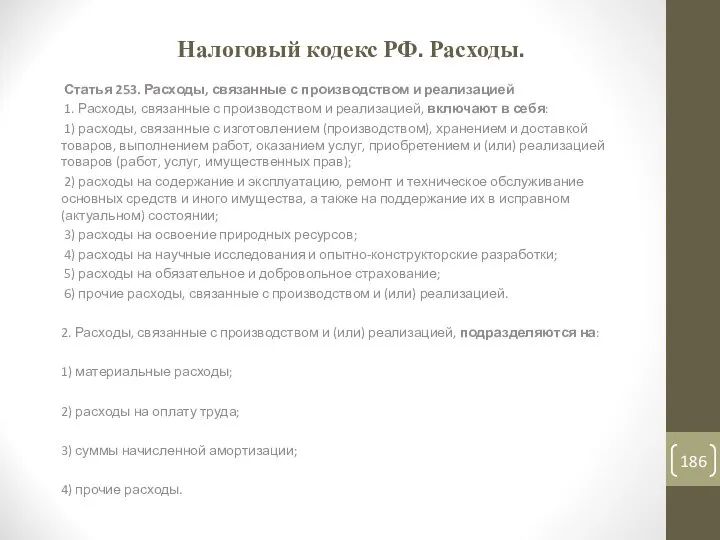

- 186. Налоговый кодекс РФ. Расходы. Статья 253. Расходы, связанные с производством и реализацией 1. Расходы, связанные с

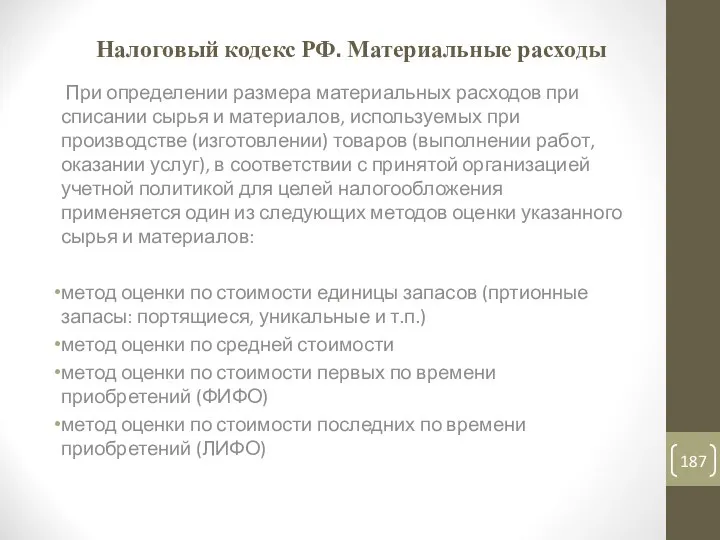

- 187. Налоговый кодекс РФ. Материальные расходы При определении размера материальных расходов при списании сырья и материалов, используемых

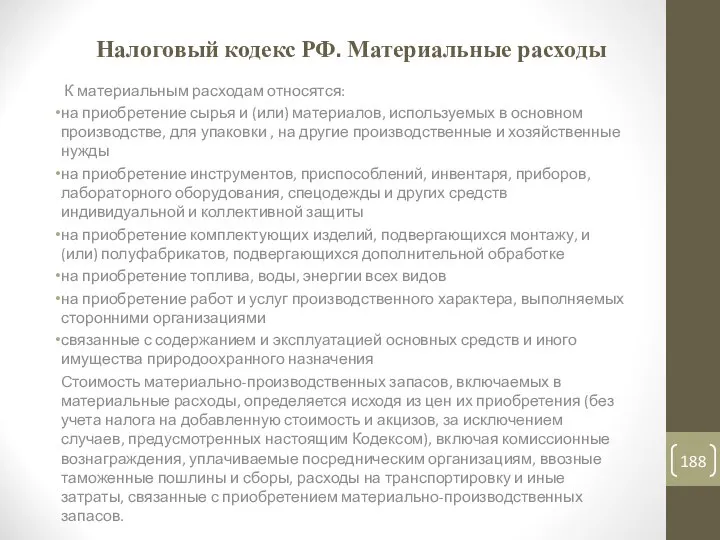

- 188. Налоговый кодекс РФ. Материальные расходы К материальным расходам относятся: на приобретение сырья и (или) материалов, используемых

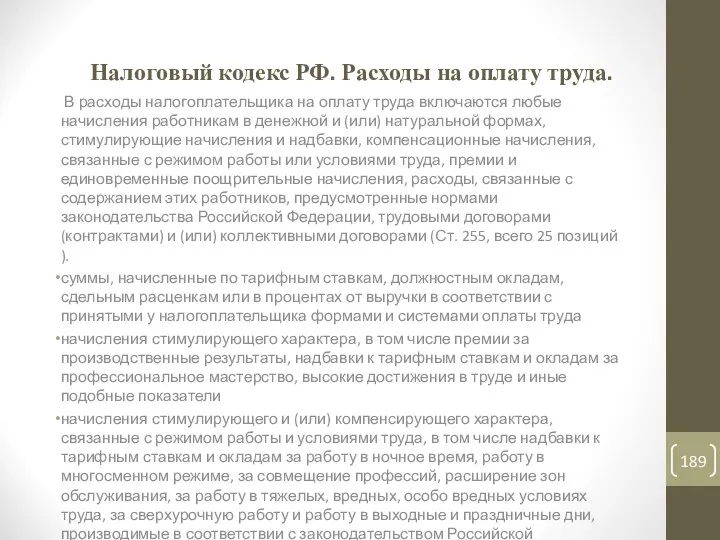

- 189. Налоговый кодекс РФ. Расходы на оплату труда. В расходы налогоплательщика на оплату труда включаются любые начисления

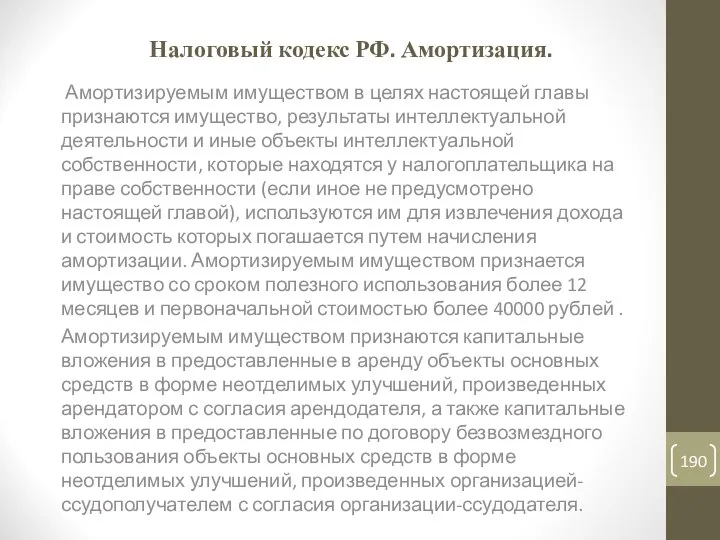

- 190. Налоговый кодекс РФ. Амортизация. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и

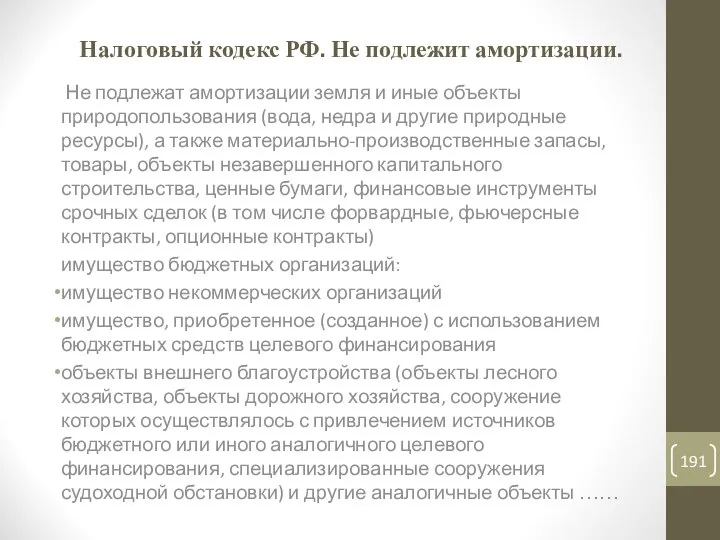

- 191. Налоговый кодекс РФ. Не подлежит амортизации. Не подлежат амортизации земля и иные объекты природопользования (вода, недра

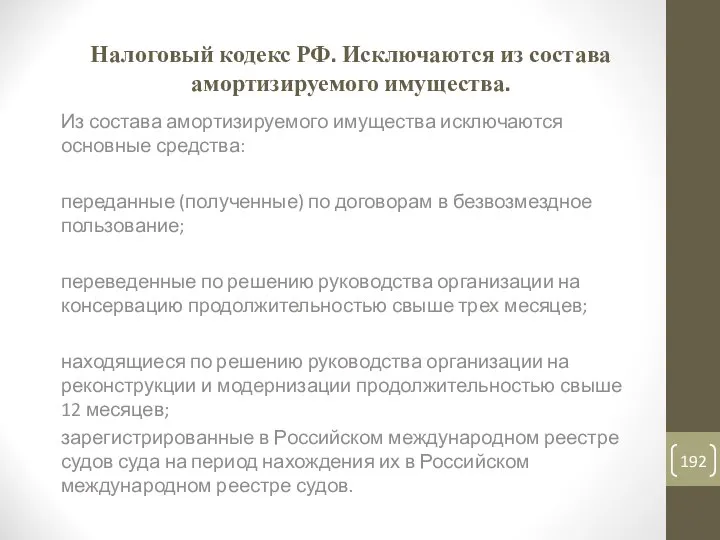

- 192. Налоговый кодекс РФ. Исключаются из состава амортизируемого имущества. Из состава амортизируемого имущества исключаются основные средства: переданные

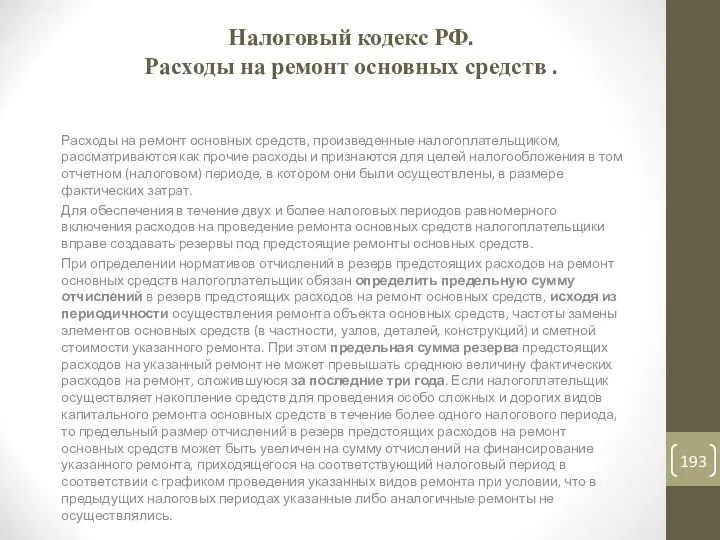

- 193. Налоговый кодекс РФ. Расходы на ремонт основных средств . Расходы на ремонт основных средств, произведенные налогоплательщиком,

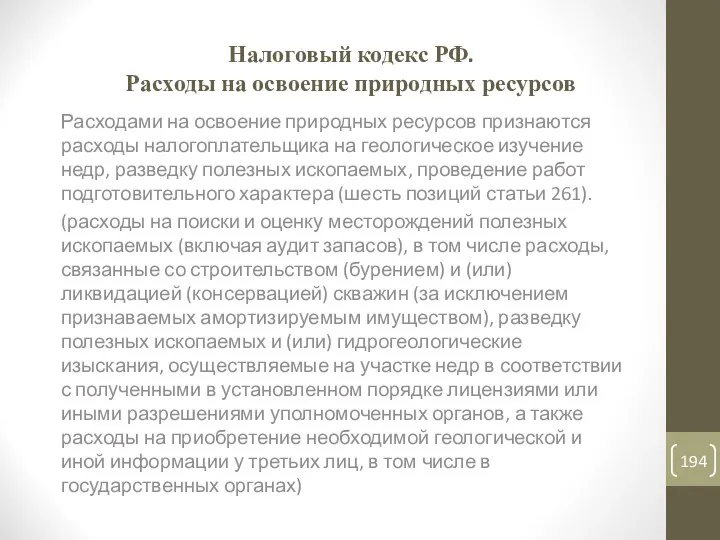

- 194. Налоговый кодекс РФ. Расходы на освоение природных ресурсов Расходами на освоение природных ресурсов признаются расходы налогоплательщика

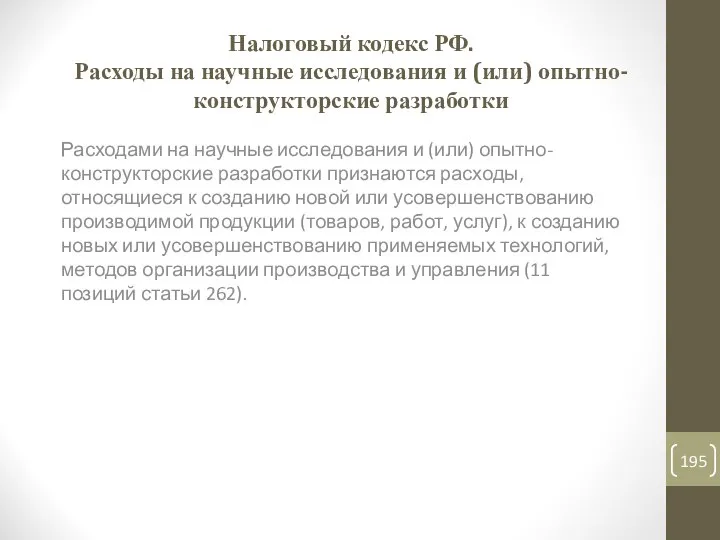

- 195. Налоговый кодекс РФ. Расходы на научные исследования и (или) опытно-конструкторские разработки Расходами на научные исследования и

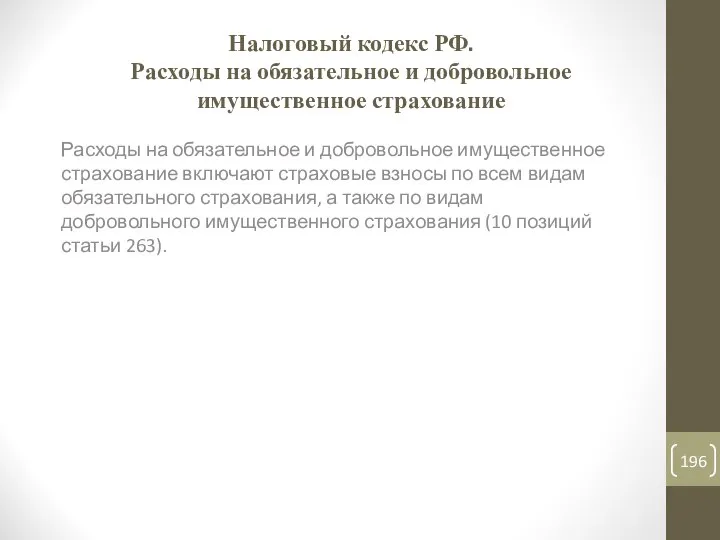

- 196. Налоговый кодекс РФ. Расходы на обязательное и добровольное имущественное страхование Расходы на обязательное и добровольное имущественное

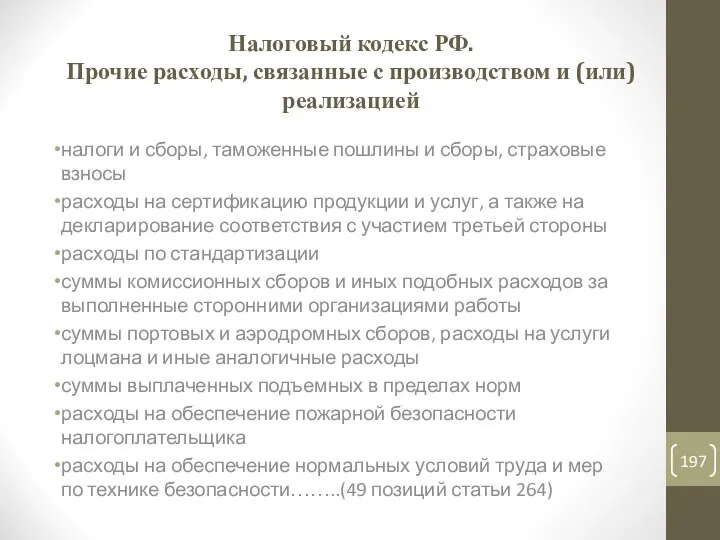

- 197. Налоговый кодекс РФ. Прочие расходы, связанные с производством и (или) реализацией налоги и сборы, таможенные пошлины

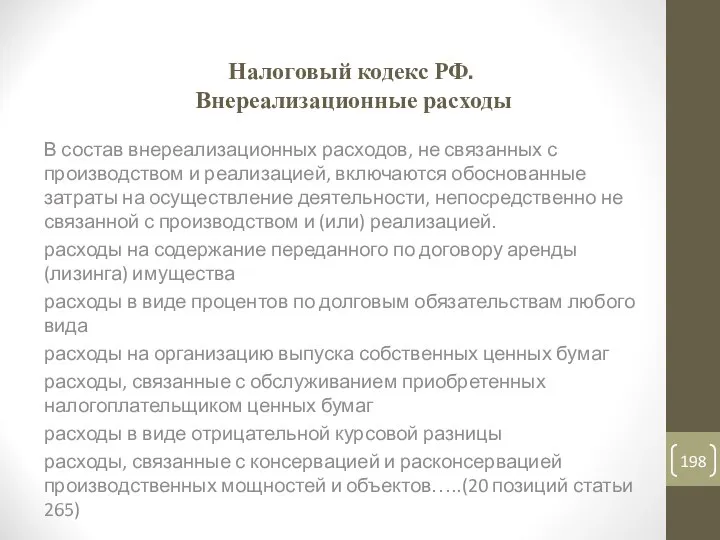

- 198. Налоговый кодекс РФ. Внереализационные расходы В состав внереализационных расходов, не связанных с производством и реализацией, включаются

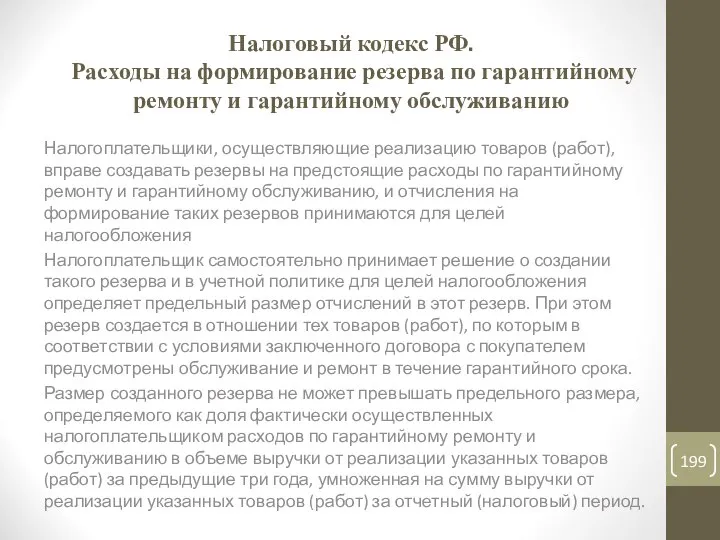

- 199. Налоговый кодекс РФ. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию Налогоплательщики, осуществляющие реализацию

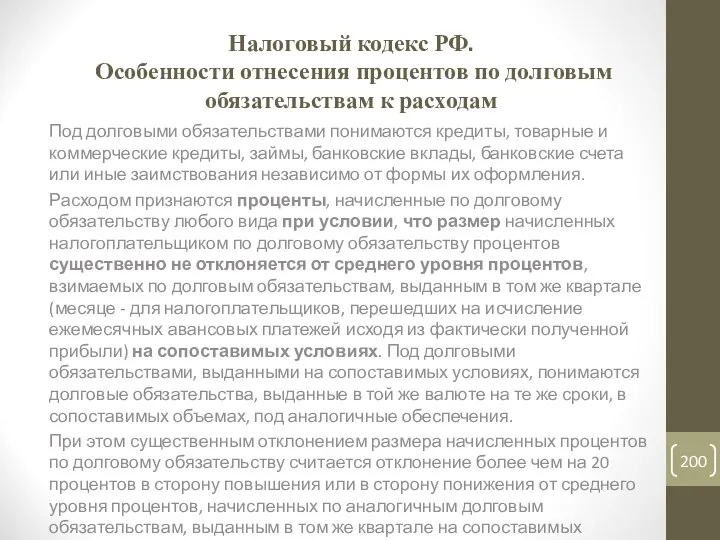

- 200. Налоговый кодекс РФ. Особенности отнесения процентов по долговым обязательствам к расходам Под долговыми обязательствами понимаются кредиты,

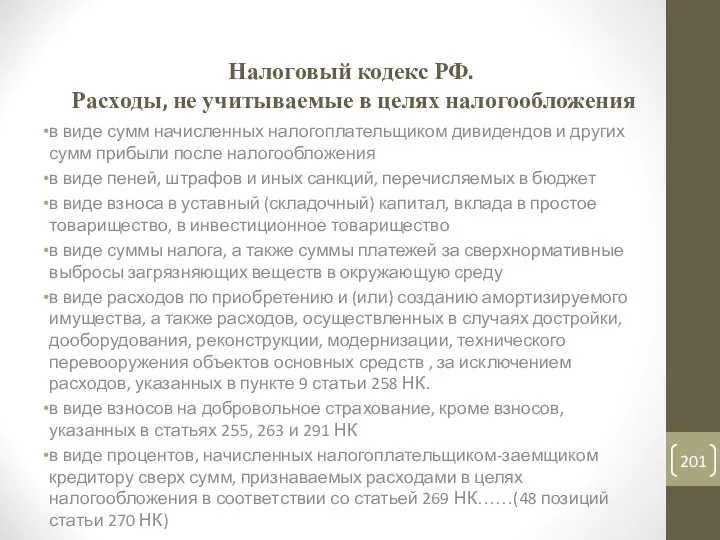

- 201. Налоговый кодекс РФ. Расходы, не учитываемые в целях налогообложения в виде сумм начисленных налогоплательщиком дивидендов и

- 202. Налоговый кодекс РФ. Первоначальная стоимость. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение

- 203. Налоговый кодекс РФ. Первоначальная стоимость. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение

- 204. Налоговый кодекс РФ. Остаточная стоимость. Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы,

- 205. Налоговый кодекс РФ. Изменения существующих основных средств. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования,

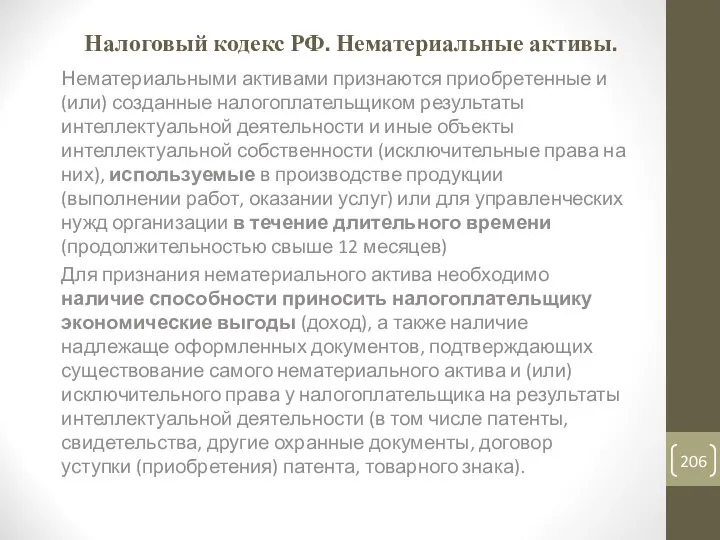

- 206. Налоговый кодекс РФ. Нематериальные активы. Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности

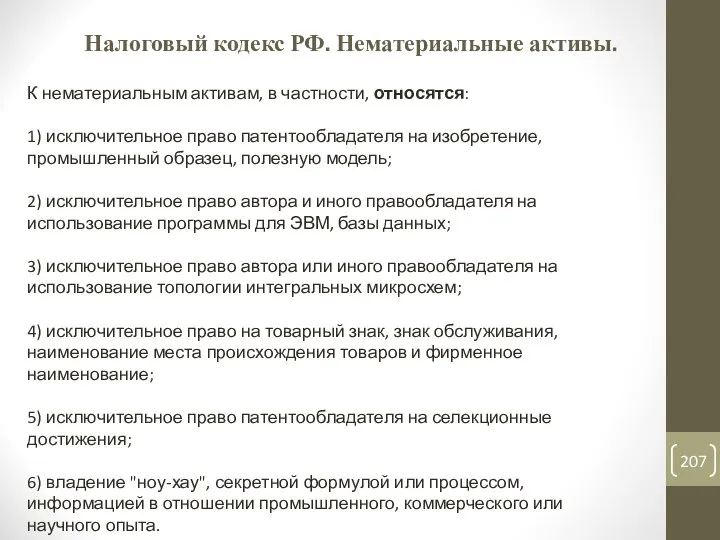

- 207. Налоговый кодекс РФ. Нематериальные активы. К нематериальным активам, в частности, относятся: 1) исключительное право патентообладателя на

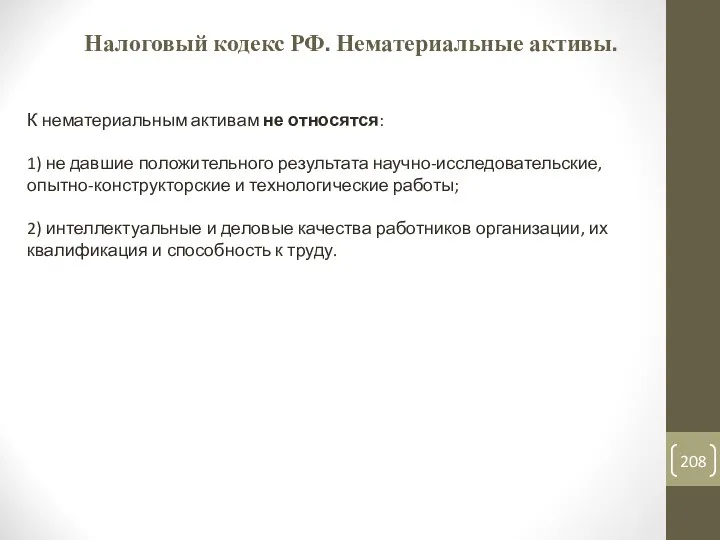

- 208. Налоговый кодекс РФ. Нематериальные активы. К нематериальным активам не относятся: 1) не давшие положительного результата научно-исследовательские,

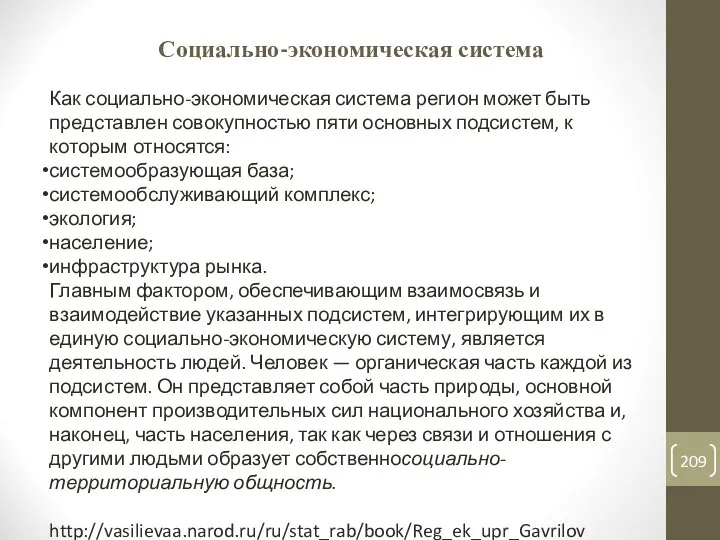

- 209. Социально-экономическая система Как социально-экономическая система регион может быть представлен совокупностью пяти основных подсистем, к которым относятся:

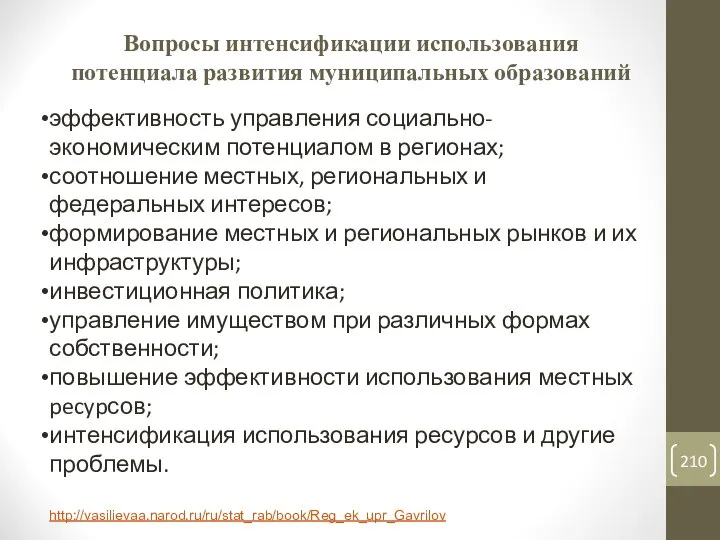

- 210. Вопросы интенсификации использования потенциала развития муниципальных образований эффективность управления социально-экономическим потенциалом в регионах; соотношение местных, региональных

- 211. Социальная среда Социальная среда - совокупность материальных, экономических, социальных, политических и духовных условий существования, формирования и

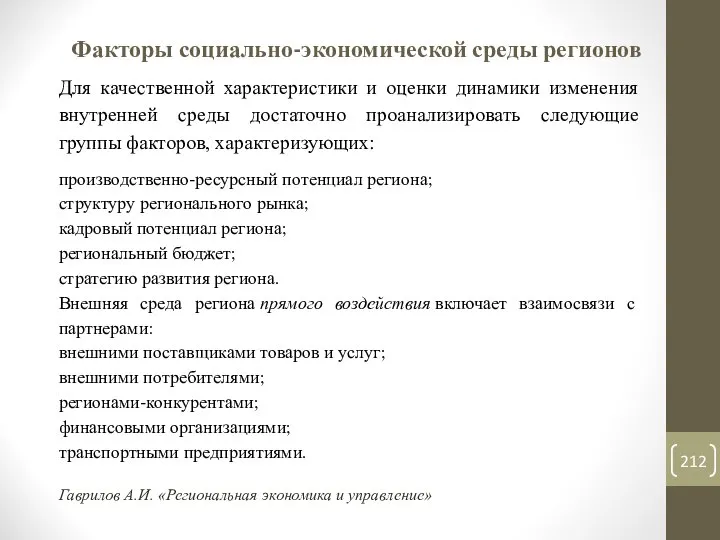

- 212. Факторы социально-экономической среды регионов Для качественной характеристики и оценки динамики изменения внутренней среды достаточно проанализировать следующие

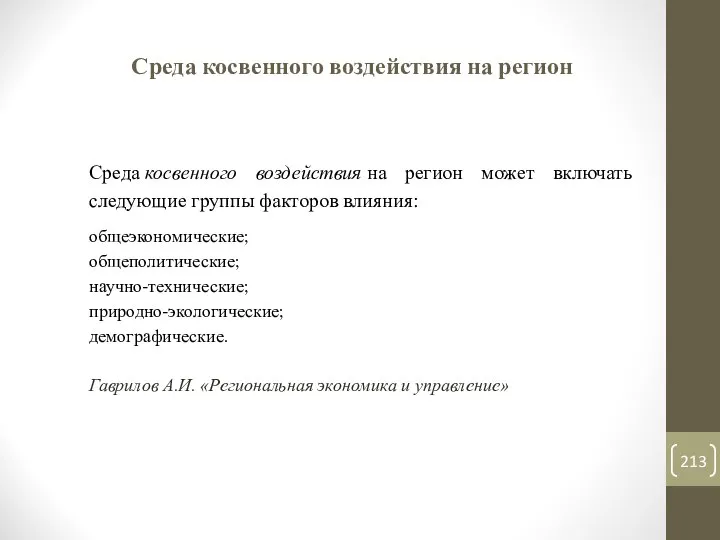

- 213. Среда косвенного воздействия на регион Среда косвенного воздействия на регион может включать следующие группы факторов влияния:

- 214. Индикаторы социально-экономического развития Факторы, благоприятные сегодня для размещения на территории предприятий, завтра означают дополнительные возможности для

- 215. Организационно-экономические факторы Традиционно выделяются следующие группы факторов размещения: природные, демографические, экономико-географические, экономические Под "жесткими" понимаются количественно

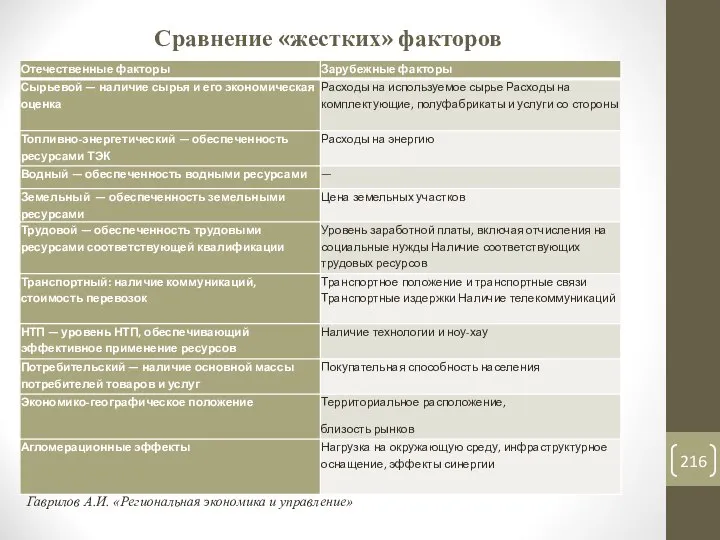

- 216. Сравнение «жестких» факторов Гаврилов А.И. «Региональная экономика и управление»

- 217. Мягкие факторы размещения В качестве мягких факторов чаще всего упоминают: стабильность политической ситуации; стабильность общественного климата;

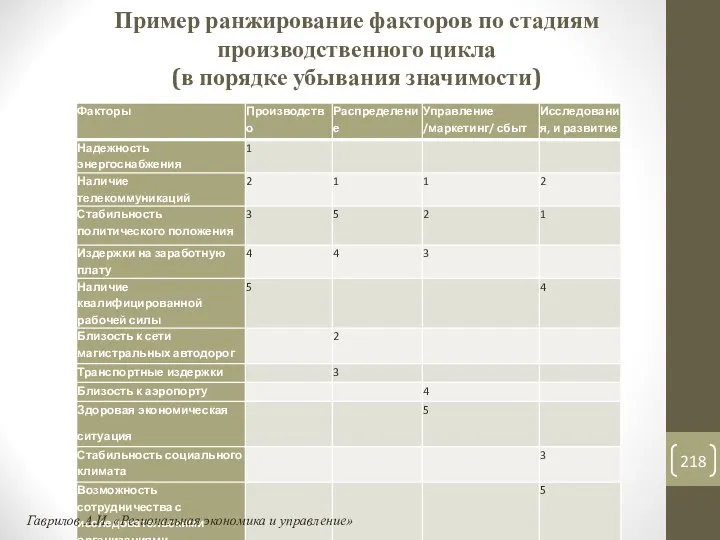

- 218. Пример ранжирование факторов по стадиям производственного цикла (в порядке убывания значимости) Гаврилов А.И. «Региональная экономика и

- 219. Пример изменения факторов В ходе дальнейшего развития транспорта и коммуникаций снизилась роль транспортных издержек. В то

- 220. Значение факторов В аспекте конкретных регионов более высокую значимость будут иметь те факторы, которые характерны для

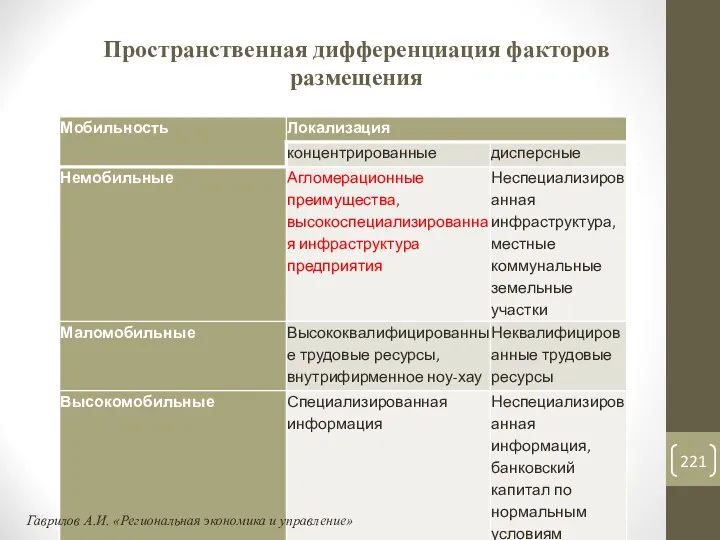

- 221. Пространственная дифференциация факторов размещения Гаврилов А.И. «Региональная экономика и управление»

- 222. Ранжирование факторов размещения по отраслям специализации воздействующие на выбор экономического развития Гаврилов А.И. «Региональная экономика и

- 223. АНАЛИЗ И ОЦЕНКА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ СРЕДЫ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Попов Максим Николаевич АВТОРЕФЕРАТ диссертации на соискание

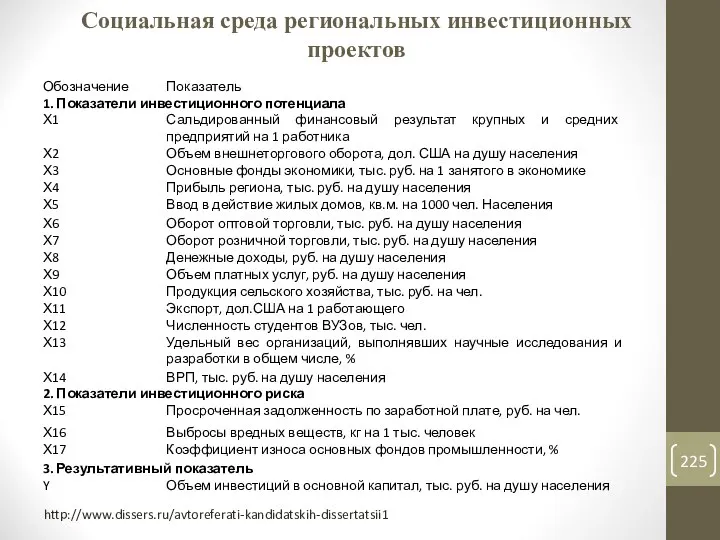

- 224. Социальная среда региональных инвестиционных проектов http://www.dissers.ru/avtoreferati-kandidatskih-dissertatsii1

- 225. Социальная среда региональных инвестиционных проектов http://www.dissers.ru/avtoreferati-kandidatskih-dissertatsii1

- 226. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 11 Организация финансирования Коновалов Ю.В. 2021 год.

- 227. Варианты организации финансирования Полное внутренние самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов,

- 228. Методы финансирования Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой

- 229. Условия кредитных учреждений Для получения инвестиционного кредита необходимо соблюдение следующих наиболее распространенных условий: подготовка для банка-кредитора

- 230. Проектное финансирование Под проектным финансированием понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в

- 231. Параллельное (совместное) финансирование Включает две основные формы: -независимое параллельное финансирование, когда каждый банк заключает с заемщиком

- 232. Последовательное финансирование При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки-партнеры.

- 233. Проектное финансирование в расчетах экономической эффективности В тех случаях, когда в задании на проектирование отсутствуют сведения

- 234. Условия погашения кредита Рекомендуется любой из двух способов использования проектной схемы финансирования. При первом способе задаются

- 235. Источники финансирования (бюджетные) Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ

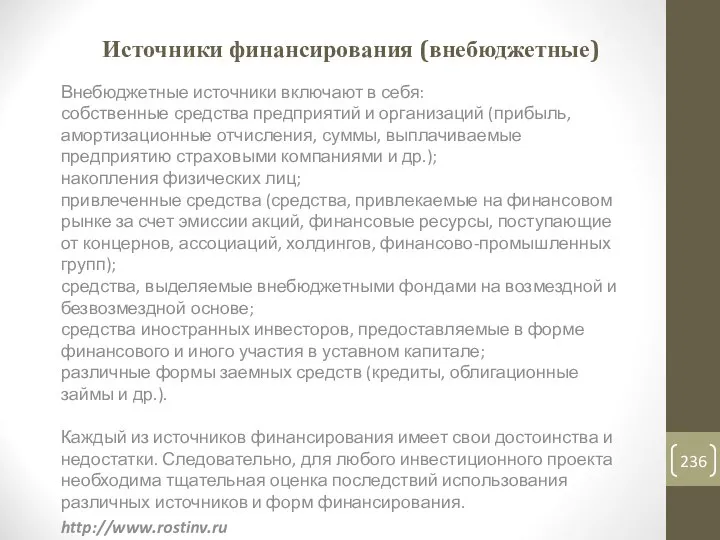

- 236. Источники финансирования (внебюджетные) Внебюджетные источники включают в себя: собственные средства предприятий и организаций (прибыль, амортизационные отчисления,

- 237. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 12 Расчеты показателей эффективности инвестиций Коновалов Ю.В. 2021 год.

- 238. Оценка эффективности инвестиционного проекта в целом Этот блок состоит из двух разделов: разд.4 "Оценка общественной эффективности

- 239. Оценка общественной эффективности инвестиционного проекта При расчете показателей общественной эффективности: - в денежных потоках отражается (при

- 240. Оценка общественной эффективности инвестиционного проекта а) Стоимостная оценка товаров производится по-разному в зависимости от их роли

- 241. Оценка общественной эффективности инвестиционного проекта б) Затраты труда оцениваются величиной заработной платы персонала (с установленными начислениями)

- 242. Оценка общественной эффективности инвестиционного проекта Денежные поступления от операционной деятельности рассчитываются по объему продаж и текущим

- 243. Оценка коммерческой эффективности инвестиционного проекта Расчет показателей коммерческой эффективности ИП основывается на следующих принципах: - используются

- 244. Оценка коммерческой эффективности инвестиционного проекта - если проектом предусмотрено полное или частичное связывание денежных средств (депонирование,

- 245. Денежный поток от операционной и инвестиционной деятельности Основным притоком реальных денег от операционной деятельности является выручка

- 246. Оценка эффективности участия в проекте В этот блок входят три раздела: разд.6 "Оценка эффективности участия в

- 247. Оценка эффективности участия в проекте Эффективность проекта с точки зрения предприятий-участников проекта характеризуется показателями эффективности их

- 248. Оценка эффективности участия в проекте Расчет исходит из обычных в западных методиках предположений о нормах дисконта

- 249. Оценка эффективности участия в проекте Расчеты эффективности проекта для акционеров рекомендуется проводить при следующих допущениях: -

- 250. Оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте Методически расчет эффективности участия

- 251. Оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте Шаг расчета рекомендуется выбирать

- 252. Расчет денежных потоков и показателей отраслевой эффективности При оценке эффективности проекта рекомендуется учитывать, что предприятия-участники могут

- 253. Оценка бюджетной эффективности Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с

- 254. Оценка бюджетной эффективности К оттокам бюджетных средств относятся: - предоставление бюджетных (в частности, государственных) ресурсов на

- 255. Оценка бюджетной эффективности При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств,

- 256. Оценка бюджетной эффективности Основой для расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и

- 257. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 13 Сценарии и варианты в инвестиционном проектировании Коновалов Ю.В.

- 258. Источники сценариев и вариантов Источниками сценариев являются существенные условия, определяющие путь реализации инвестиционного проекта. Возникновение сценариев

- 259. Варианты по продукции Если инициатор инвестиционного проекта имеет возможность производить разную продукцию или оказывать разные услуги,

- 260. Варианты по возможностям инвестирования Инвестиционный портфель зависит от сценариев развития. Собственных возможностей для финансирования может быть

- 261. Варианты по способам организации финансирования Собственные источники могут быть пополнены за счет выпуска облигаций, эмиссии акций,

- 262. Другие варианты Любые вопросы, вызывающие сомнения у участников инвестиционного проекта могут быть рассмотрены по вариантам. Если

- 263. Влияние стадии ИП на сценарии и вариантность На стадии прединвестиционных исследований, когда еще не совсем понятны

- 264. Влияние исходных данных Отсутствие исходных данных порождает сценарии и варианты. На этапе экспертно-аналитических разработок экспертные данные

- 265. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 14 Финансовое планирование. Финансовый анализ Коновалов Ю.В. 2021 год.

- 266. Основные задачи анализа Основные теоремы экономического анализа были изложены в конце 40-х годов английским экономистом Р.Харданом.

- 267. Виды экономического анализа В основе классификации видов экономического анализа лежат функции управления. Внутренний управленческий анализ –

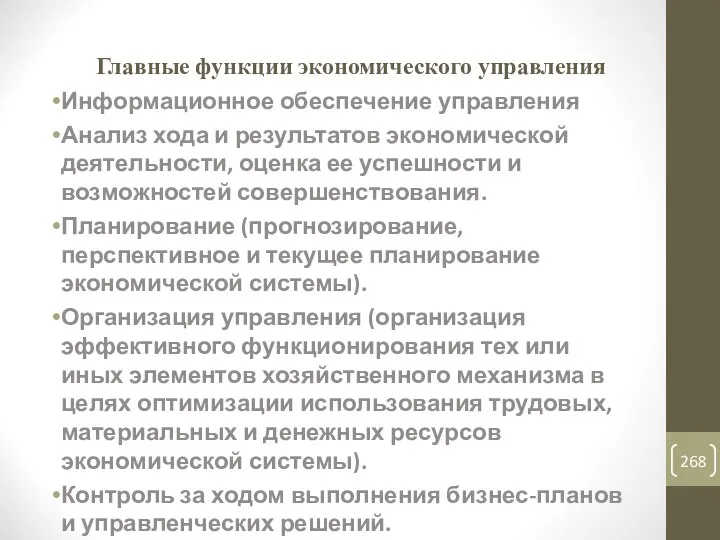

- 268. Главные функции экономического управления Информационное обеспечение управления Анализ хода и результатов экономической деятельности, оценка ее успешности

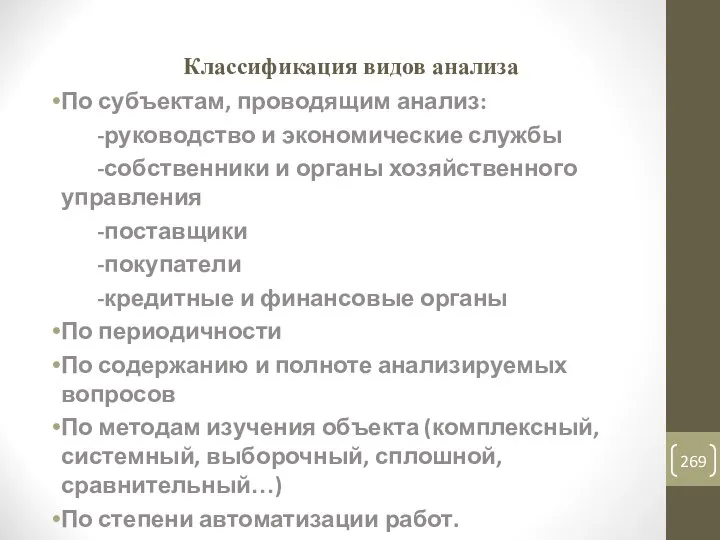

- 269. Классификация видов анализа По субъектам, проводящим анализ: -руководство и экономические службы -собственники и органы хозяйственного управления

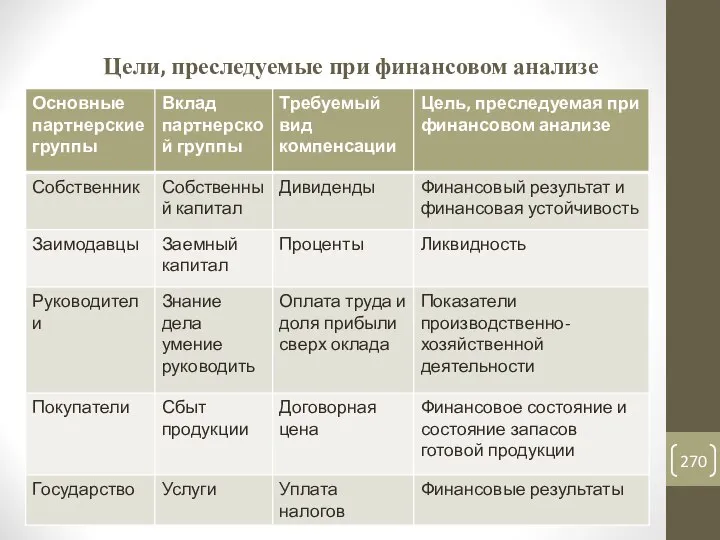

- 270. Цели, преследуемые при финансовом анализе

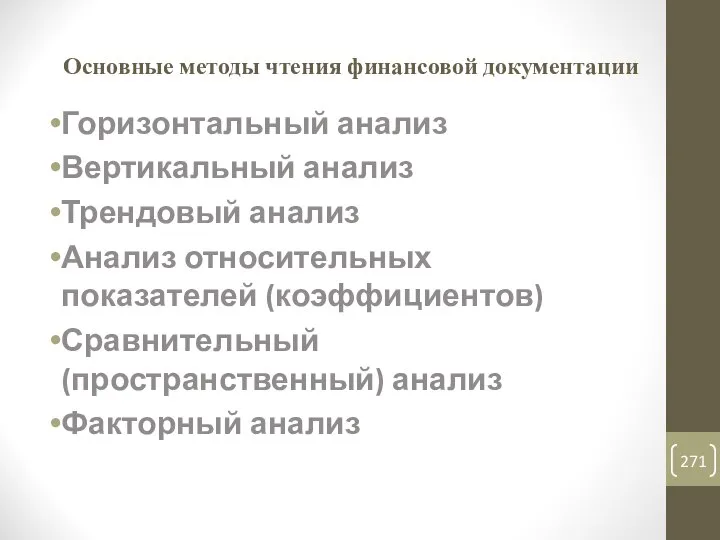

- 271. Основные методы чтения финансовой документации Горизонтальный анализ Вертикальный анализ Трендовый анализ Анализ относительных показателей (коэффициентов) Сравнительный

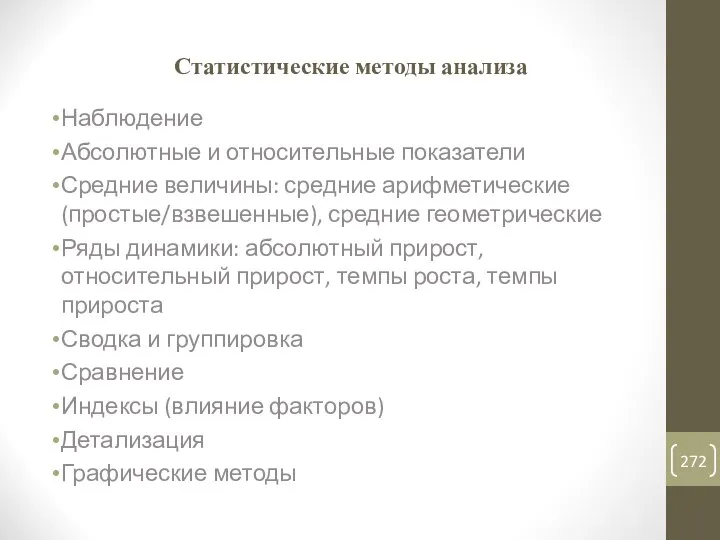

- 272. Статистические методы анализа Наблюдение Абсолютные и относительные показатели Средние величины: средние арифметические (простые/взвешенные), средние геометрические Ряды

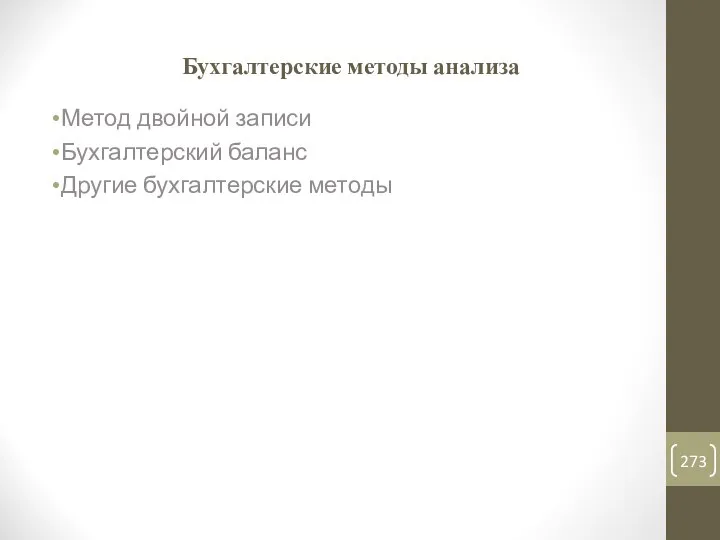

- 273. Бухгалтерские методы анализа Метод двойной записи Бухгалтерский баланс Другие бухгалтерские методы

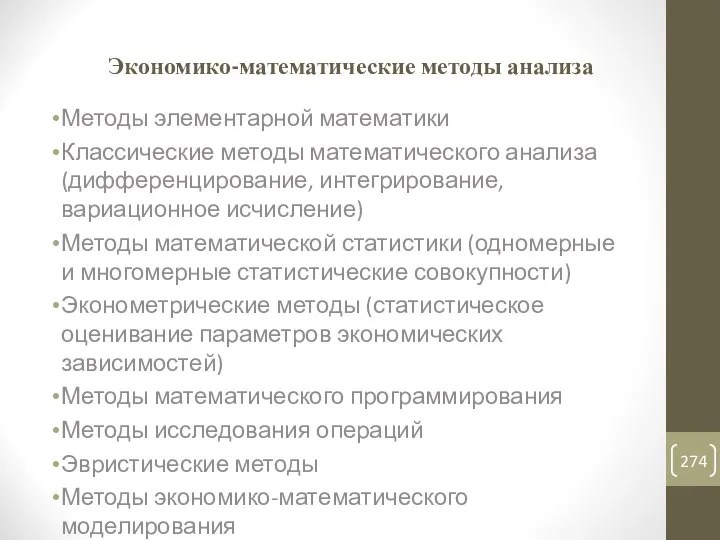

- 274. Экономико-математические методы анализа Методы элементарной математики Классические методы математического анализа (дифференцирование, интегрирование, вариационное исчисление) Методы математической

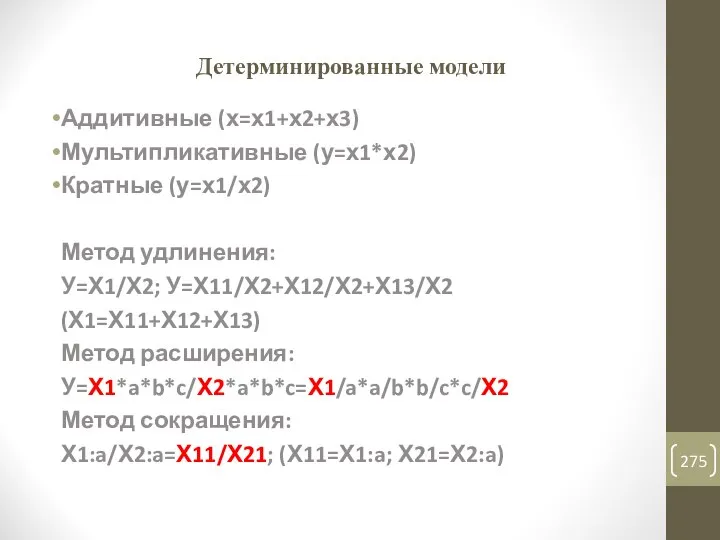

- 275. Детерминированные модели Аддитивные (х=х1+х2+х3) Мультипликативные (у=х1*х2) Кратные (у=х1/х2) Метод удлинения: У=Х1/Х2; У=Х11/Х2+Х12/Х2+Х13/Х2 (Х1=Х11+Х12+Х13) Метод расширения: У=Х1*a*b*c/Х2*a*b*c=Х1/a*a/b*b/c*c/Х2

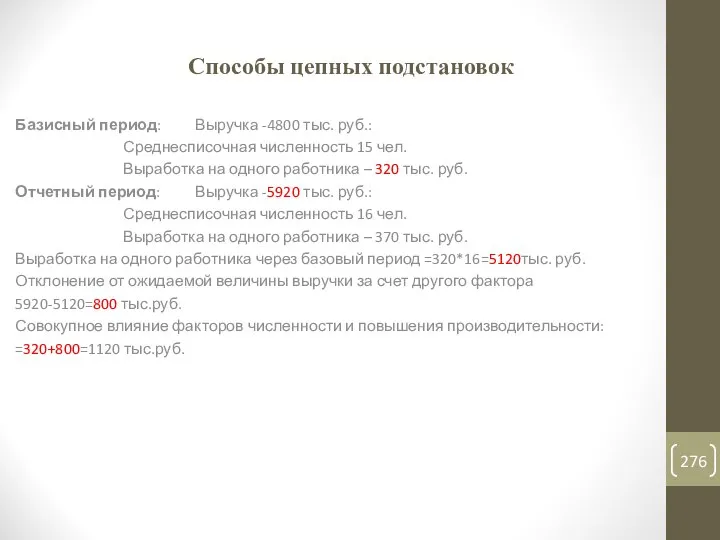

- 276. Способы цепных подстановок Базисный период: Выручка -4800 тыс. руб.: Среднесписочная численность 15 чел. Выработка на одного

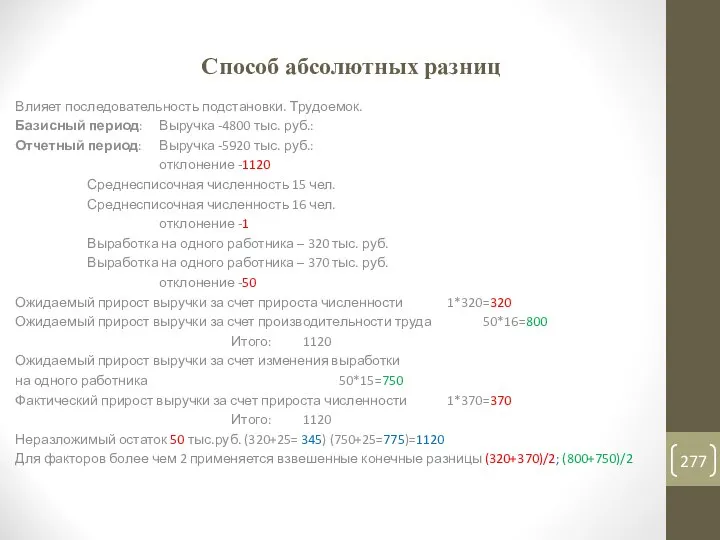

- 277. Способ абсолютных разниц Влияет последовательность подстановки. Трудоемок. Базисный период: Выручка -4800 тыс. руб.: Отчетный период: Выручка

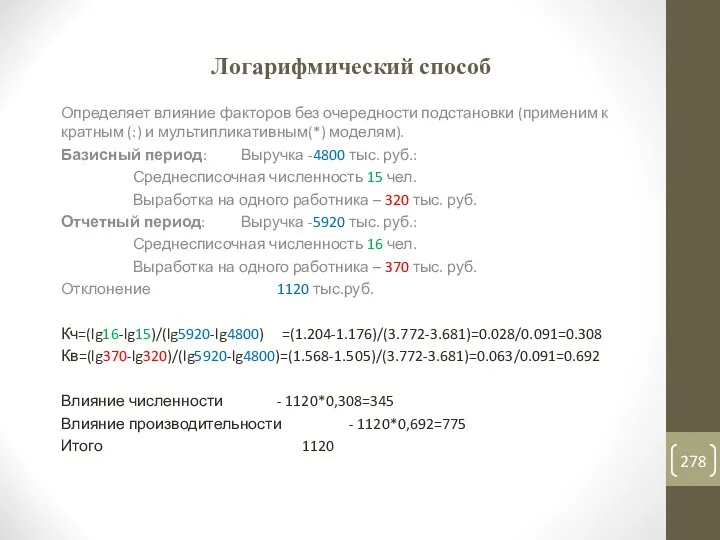

- 278. Логарифмический способ Определяет влияние факторов без очередности подстановки (применим к кратным (:) и мультипликативным(*) моделям). Базисный

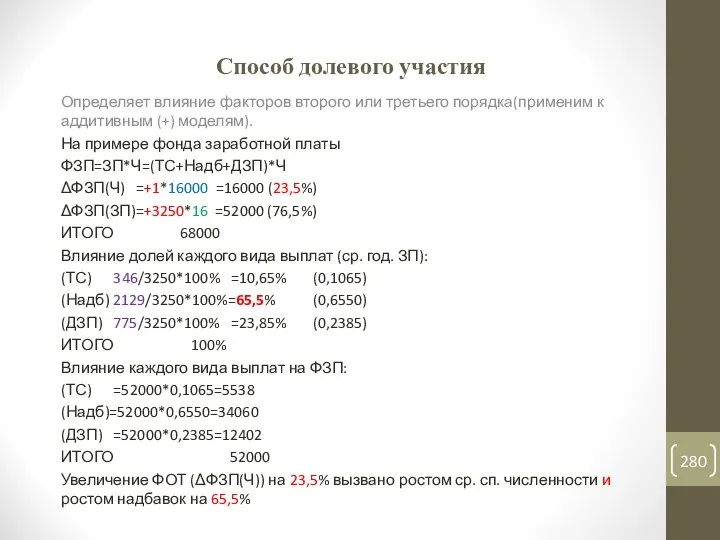

- 279. Способ долевого участия Определяет влияние факторов второго или третьего порядка(применим к аддитивным (+) моделям). На примере

- 280. Способ долевого участия Определяет влияние факторов второго или третьего порядка(применим к аддитивным (+) моделям). На примере

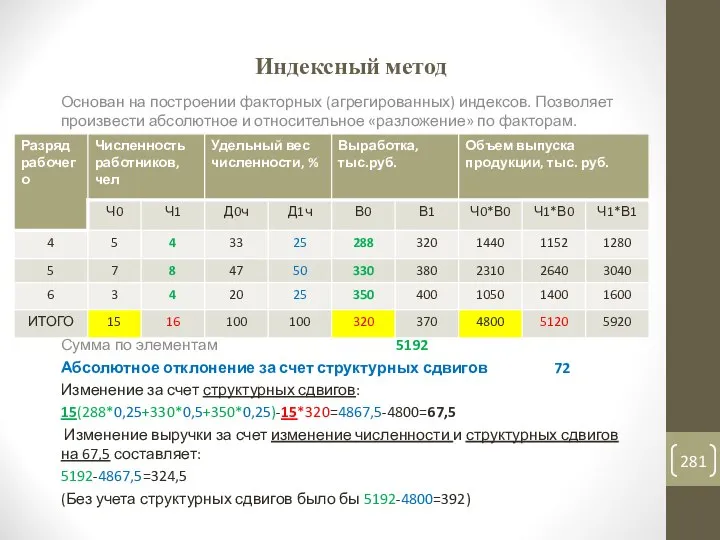

- 281. Индексный метод Основан на построении факторных (агрегированных) индексов. Позволяет произвести абсолютное и относительное «разложение» по факторам.

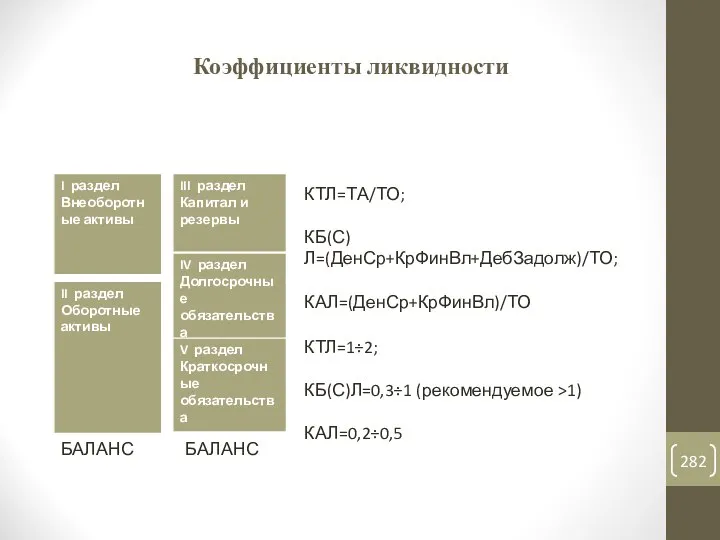

- 282. Коэффициенты ликвидности КТЛ=ТА/ТО; КБ(С)Л=(ДенСр+КрФинВл+ДебЗадолж)/ТО; КАЛ=(ДенСр+КрФинВл)/ТО КТЛ=1÷2; КБ(С)Л=0,3÷1 (рекомендуемое >1) КАЛ=0,2÷0,5 БАЛАНС БАЛАНС

- 283. Коэффициент текущей ликвидности Коэффициент текущей ликвидности (общий коэффициент покрытия долгов, Current Ratio - CR) - отношение

- 284. Коэффициент срочной ликвидности Коэффициент срочной (строгой) ликвидности (acid-test, or quick ratio - QR) - отношение суммы

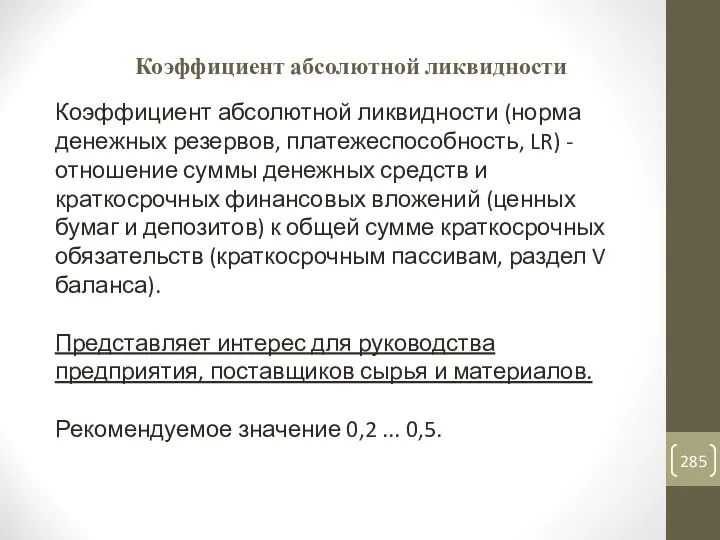

- 285. Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности (норма денежных резервов, платежеспособность, LR) - отношение суммы денежных средств

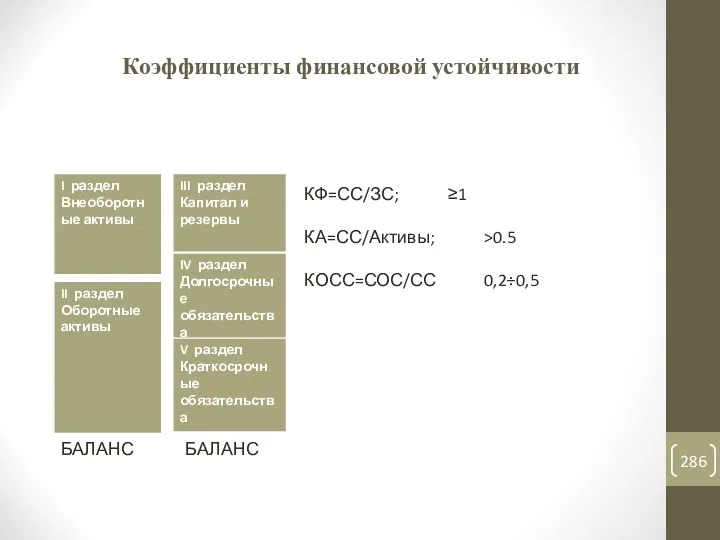

- 286. Коэффициенты финансовой устойчивости КФ=СС/ЗС; ≥1 КА=СС/Активы; >0.5 КОСС=СОС/СС 0,2÷0,5 БАЛАНС БАЛАНС

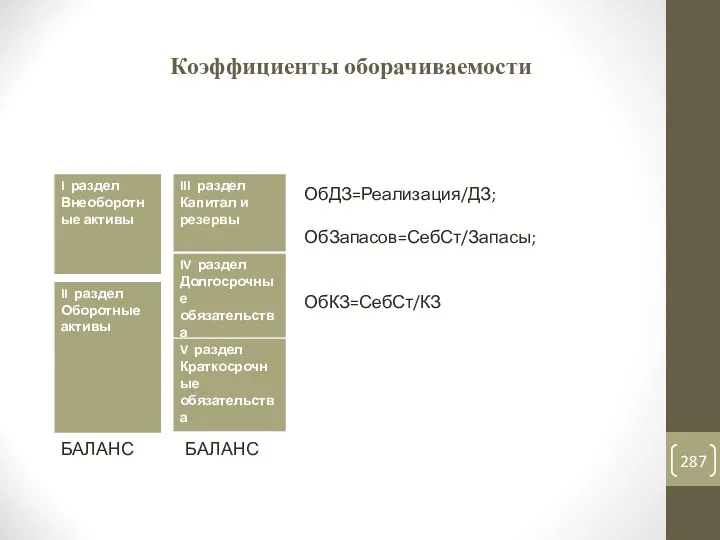

- 287. Коэффициенты оборачиваемости ОбДЗ=Реализация/ДЗ; ОбЗапасов=СебСт/Запасы; ОбКЗ=СебСт/КЗ БАЛАНС БАЛАНС

- 288. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 15 Анализ проектных решений Коновалов Ю.В. 2021 год.

- 289. Анализ неопределенности и рисков Выбор конкретного метода анализа инвестиционного риска зависит от имеющейся информационной базы, требований

- 290. Вероятностные методы анализа рисков Вероятностные методы анализа рисков основываются на знании количественных характеристик рисков сопровождающих реализацию

- 291. Требования к экспертам Эксперты, привлекаемые для анализа рисков, должны: Иметь доступ ко всей имеющейся в распоряжении

- 292. Алгоритм экспертного анализа рисков По каждому виду рисков определяется предельный уровень, приемлемый для организации, реализующий данный

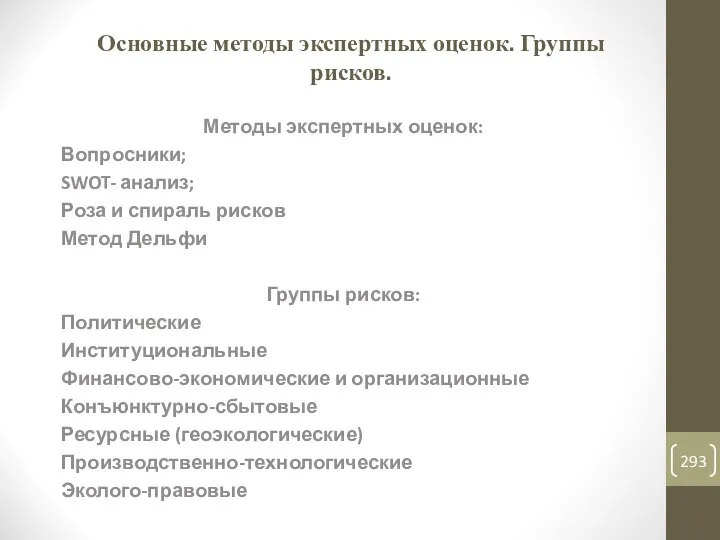

- 293. Основные методы экспертных оценок. Группы рисков. Методы экспертных оценок: Вопросники; SWOT- анализ; Роза и спираль рисков

- 294. Анализ чувствительности

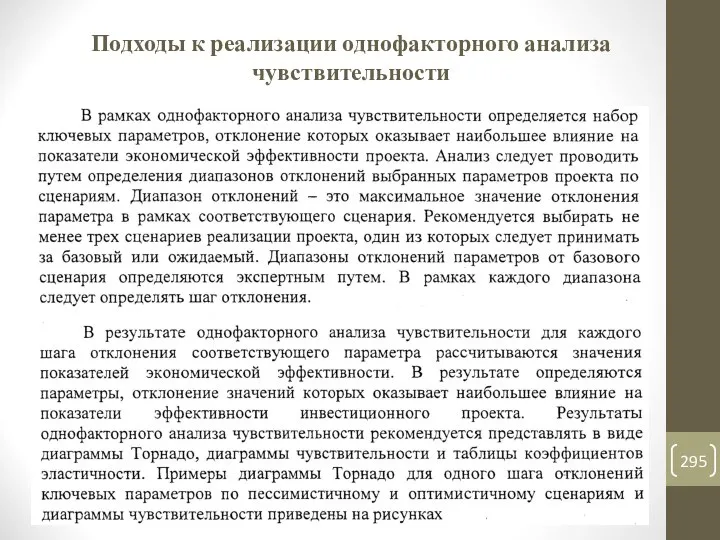

- 295. Подходы к реализации однофакторного анализа чувствительности

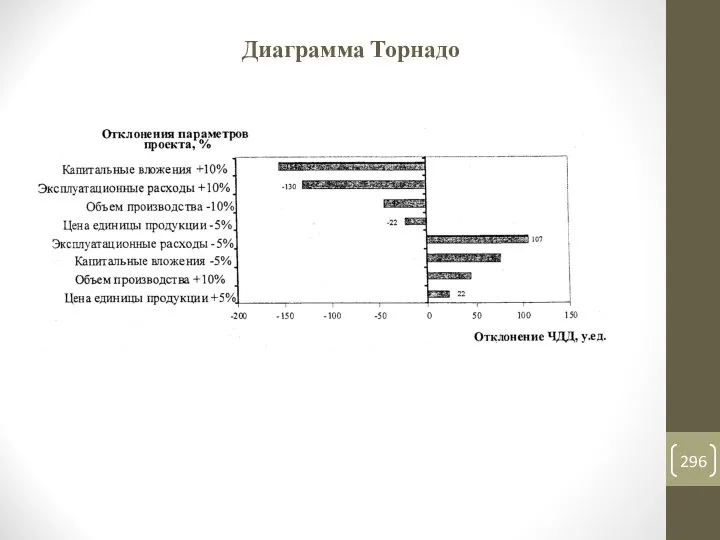

- 296. Диаграмма Торнадо

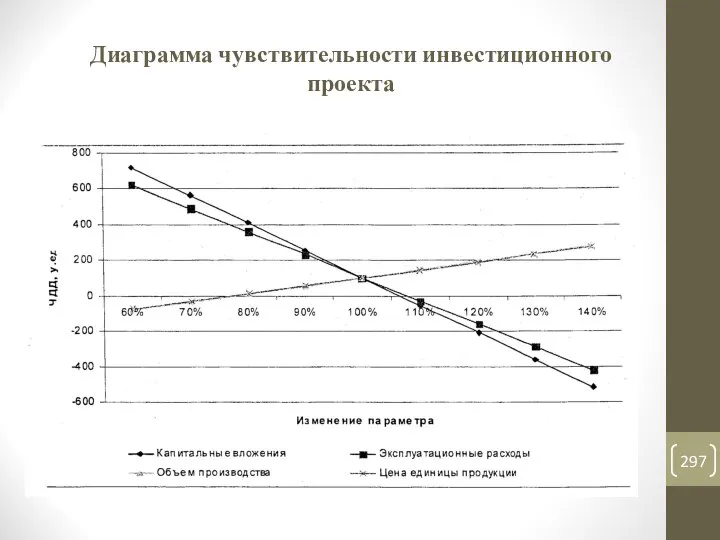

- 297. Диаграмма чувствительности инвестиционного проекта

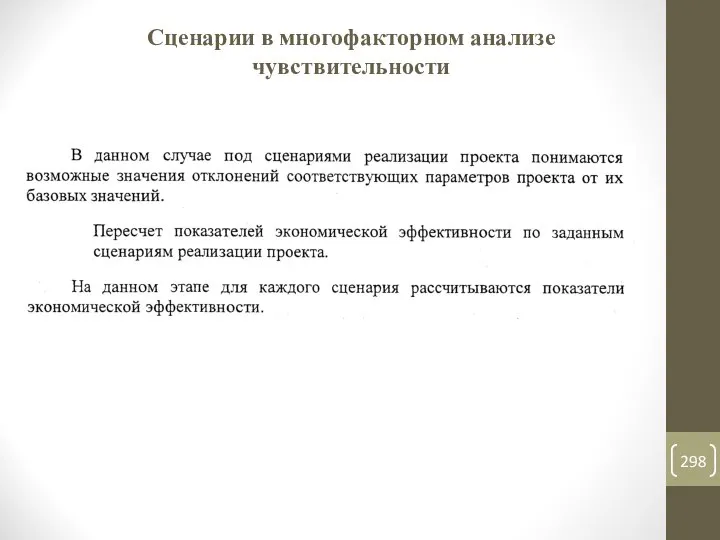

- 298. Сценарии в многофакторном анализе чувствительности

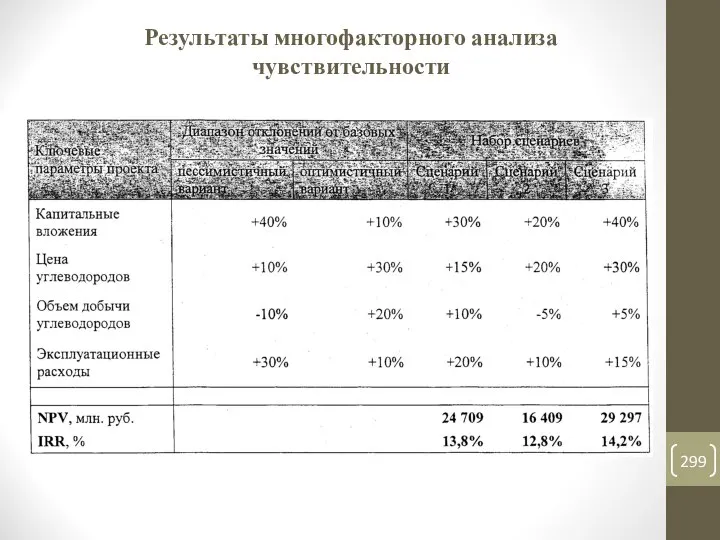

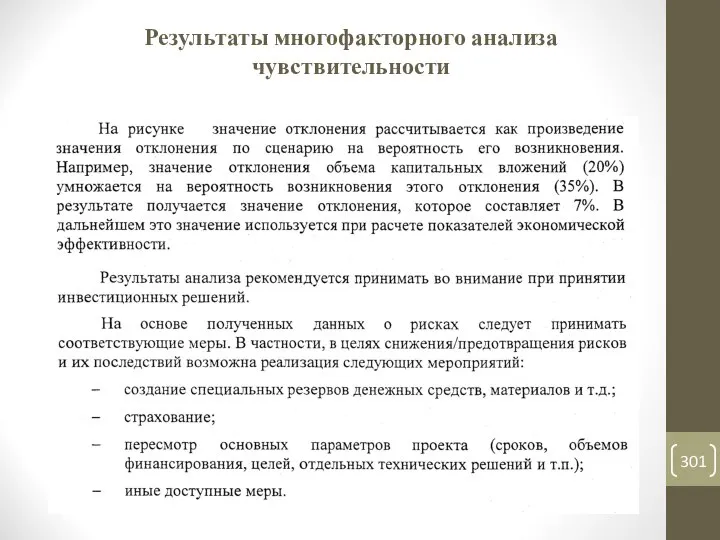

- 299. Результаты многофакторного анализа чувствительности

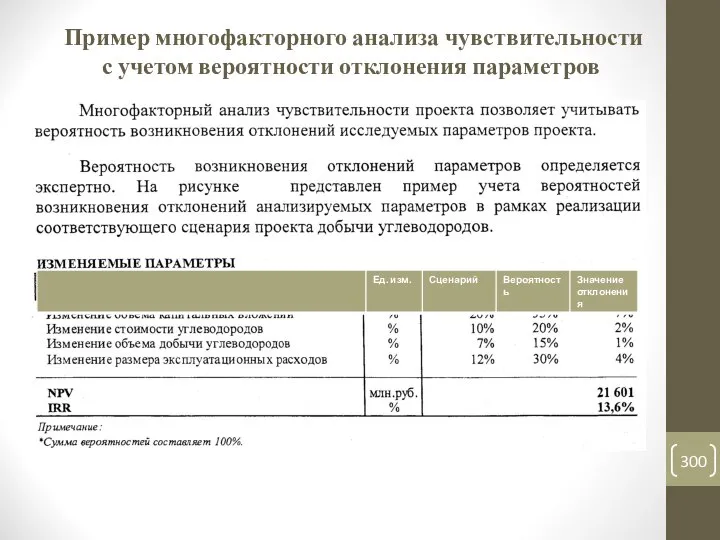

- 300. Пример многофакторного анализа чувствительности с учетом вероятности отклонения параметров

- 301. Результаты многофакторного анализа чувствительности

- 302. Инвестиционное проектирование. Оценка экономической эффективности инвестиционных проектов. 16 Расчеты показателей экономической эффективности проекта Коновалов Ю.В. 2021

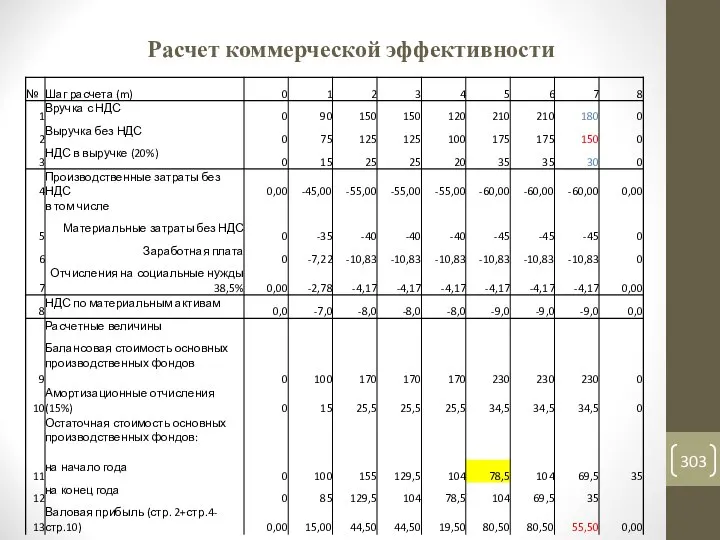

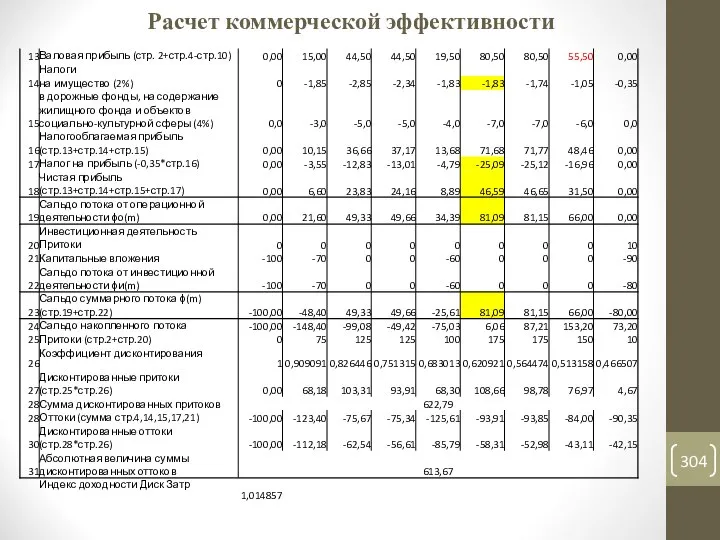

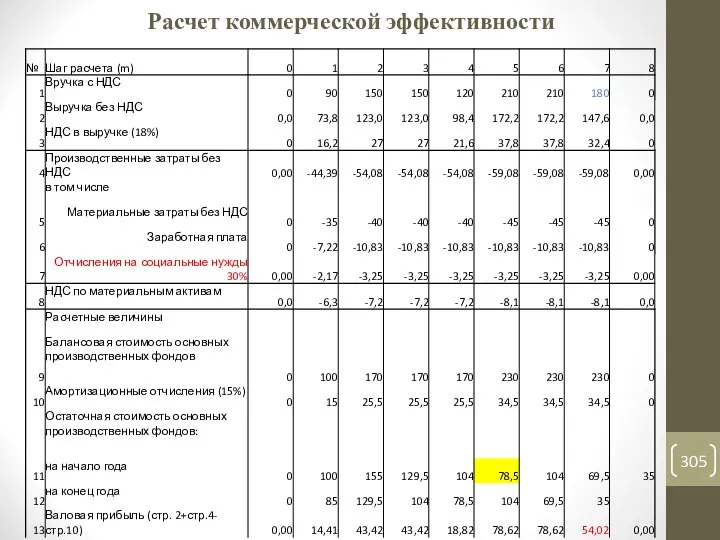

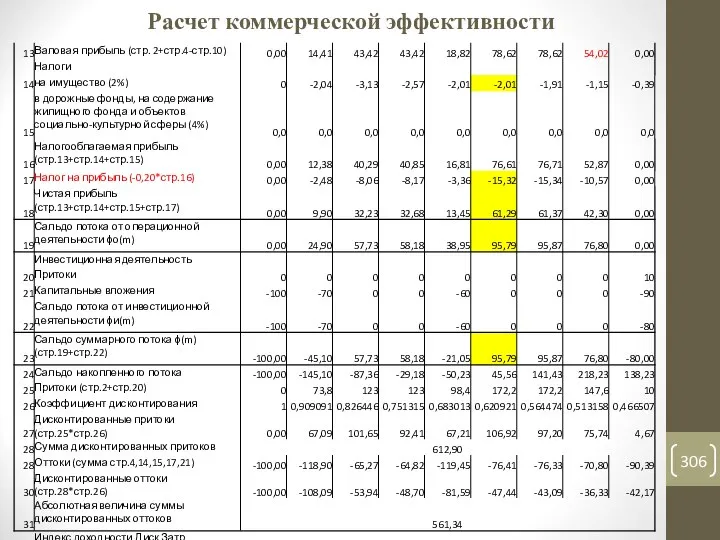

- 303. Расчет коммерческой эффективности

- 304. Расчет коммерческой эффективности

- 305. Расчет коммерческой эффективности

- 306. Расчет коммерческой эффективности

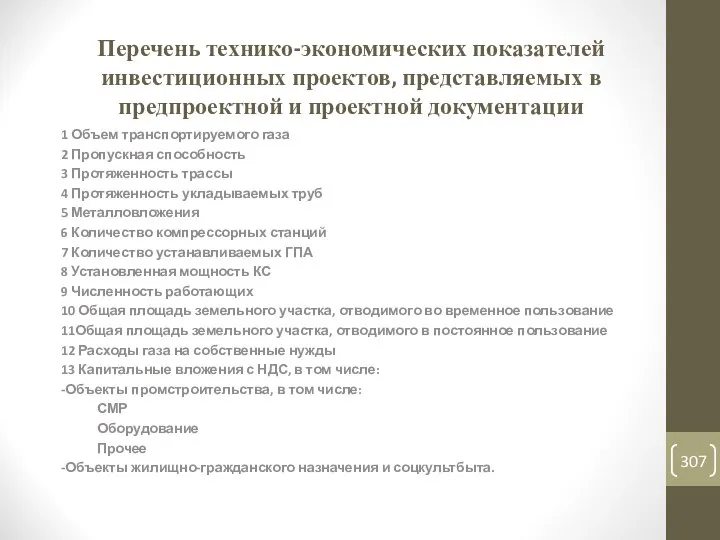

- 307. Перечень технико-экономических показателей инвестиционных проектов, представляемых в предпроектной и проектной документации 1 Объем транспортируемого газа 2

- 309. Скачать презентацию

Инвестиции и инвестиционная деятельность

инвестиции - денежные средства, ценные бумаги, иное имущество, в

Инвестиции и инвестиционная деятельность

инвестиции - денежные средства, ценные бумаги, иное имущество, в

Инвестиционный проект

инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных

Инвестиционный проект

инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных

Особенности инвестиционного проектирования

Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и

Особенности инвестиционного проектирования

Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и

Возможные типы инвестиционных проектов

По отраслям промышленности (для проектного института – по

Возможные типы инвестиционных проектов

По отраслям промышленности (для проектного института – по

Другие классификации инвестиционных проектов

Проекты в промышленном производстве можно классифицировать по следующим

Другие классификации инвестиционных проектов

Проекты в промышленном производстве можно классифицировать по следующим

Требования к содержанию разделов проектной документации в России

Раздел 1 "Пояснительная записка«

Раздел

Требования к содержанию разделов проектной документации в России

Раздел 1 "Пояснительная записка«

Раздел

Примерный состав экспертно-аналитических разработок

Примерное описание инвестиционной идеи

Ресурсная база проекта

Анализ рынков сбыта

Примерный состав экспертно-аналитических разработок

Примерное описание инвестиционной идеи

Ресурсная база проекта

Анализ рынков сбыта

Задачи, стоящие перед инвестиционным замыслом

Осуществить проработку целей и задач проекта

Задачи, стоящие перед инвестиционным замыслом

Осуществить проработку целей и задач проекта

Примерный состав и содержание Инвестиционного замысла

Цели, задачи, характеристики намечаемого проекта, исходные

Примерный состав и содержание Инвестиционного замысла

Цели, задачи, характеристики намечаемого проекта, исходные

Государственные гарантии инвестиций

Государственные гарантии за счет средств Бюджета развития Российской Федерации

Государственные гарантии инвестиций

Государственные гарантии за счет средств Бюджета развития Российской Федерации

Государственные гарантии инвестиций

Для финансирования инвестиционного проекта стоимостью до 250 млрд. рублей

Государственные гарантии инвестиций

Для финансирования инвестиционного проекта стоимостью до 250 млрд. рублей

Формы государственной поддержки

Претендент имеет право выбора следующих форм государственной финансовой поддержки

Формы государственной поддержки

Претендент имеет право выбора следующих форм государственной финансовой поддержки

Государственные гарантии инвестиций

Размер государственной поддержки при реализации инвестиционных проектов устанавливается:

для вновь

Государственные гарантии инвестиций

Размер государственной поддержки при реализации инвестиционных проектов устанавливается:

для вновь

Макет бизнес-плана

Расчеты бизнес-плана ведутся в постоянных среднегодовых ценах года, в котором проводится

Макет бизнес-плана

Расчеты бизнес-плана ведутся в постоянных среднегодовых ценах года, в котором проводится

Макет бизнес-плана

2. Вводная часть или резюме проекта (3-4 стр.)

Это характеристика проекта, раскрывающая

Макет бизнес-плана

2. Вводная часть или резюме проекта (3-4 стр.)

Это характеристика проекта, раскрывающая

Макет бизнес-плана

3. Анализ положения дел в отрасли

(назначением раздела является указание

Макет бизнес-плана

3. Анализ положения дел в отрасли

(назначением раздела является указание

Макет бизнес-плана

4. Производственный план (назначение раздела - аргументировать выбор производственного процесса

Макет бизнес-плана

4. Производственный план (назначение раздела - аргументировать выбор производственного процесса

Макет бизнес-плана

5. План маркетинга (в разделе должно быть показано, что реализация

Макет бизнес-плана

5. План маркетинга (в разделе должно быть показано, что реализация

Макет бизнес-плана

6. Организационный план (2-3 стр.)

1. Сведения о претенденте. Статус, уставный

Макет бизнес-плана

6. Организационный план (2-3 стр.)

1. Сведения о претенденте. Статус, уставный

Макет бизнес-плана

7. Финансовый план (данный раздел является ключевым, по нему планируются

Макет бизнес-плана

7. Финансовый план (данный раздел является ключевым, по нему планируются

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

2

Основные экономические понятия, используемые в инвестиционном

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

2

Основные экономические понятия, используемые в инвестиционном

Эффективность использования ограниченных ресурсов

Эффективность использования ограниченных ресурсов

Альтернативные (вмененные) издержки. Альтернативная стоимость

Альтернативные (вмененные) издержки - упущенная выгода от

Альтернативные (вмененные) издержки. Альтернативная стоимость

Альтернативные (вмененные) издержки - упущенная выгода от

Эффективность инвестиционного проекта

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта, порождающего

Эффективность инвестиционного проекта

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта, порождающего

Основные принципы оценки эффективности инвестиционных проектов

Рассмотрение проекта на протяжении всего его

Основные принципы оценки эффективности инвестиционных проектов

Рассмотрение проекта на протяжении всего его

Основные принципы оценки эффективности инвестиционных проектов в ОАО «Газпром»

Определение инвестиционной привлекательности

Основные принципы оценки эффективности инвестиционных проектов в ОАО «Газпром»

Определение инвестиционной привлекательности

Денежные потоки. Цены

Расчетный период

Шаги расчетного периода

Денежные потоки

притоки

оттоки

сальдо

Денежные потоки от инвестиционной, операционной

Денежные потоки. Цены

Расчетный период

Шаги расчетного периода

Денежные потоки

притоки

оттоки

сальдо

Денежные потоки от инвестиционной, операционной

Дисконтирование

Дисконтирование

Показатели эффективности ИП

Показатели эффективности ИП

Показатели эффективности ИП

Индексы доходности затрат и инвестиций – относительная «отдача проекта»

Показатели эффективности ИП

Индексы доходности затрат и инвестиций – относительная «отдача проекта»

Пример из Методических рекомендаций ВК 477

Пример из Методических рекомендаций ВК 477

Пример из Методических рекомендаций ВК 477

Пример из Методических рекомендаций ВК 477

Пример

Пример

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

3

Основы оценки экономической эффективности инвестиционных проектов

Коновалов

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

3

Основы оценки экономической эффективности инвестиционных проектов

Коновалов

Базовые понятия

Эффективность инвестиционного проекта - категория, отражающая соответствие проекта, порождающего этот

Базовые понятия

Эффективность инвестиционного проекта - категория, отражающая соответствие проекта, порождающего этот

Организационно-экономический механизм реализации проекта

Организационно-экономический механизм реализации проекта - форма взаимодействия участников

Организационно-экономический механизм реализации проекта

Организационно-экономический механизм реализации проекта - форма взаимодействия участников

Входная информация и предварительные расчеты

Цель проекта

Сведения о технологии производства, продукции ,

Входная информация и предварительные расчеты

Цель проекта

Сведения о технологии производства, продукции ,

Методы расчета показателей экономической эффективности

На действующем предприятии используются:

Приростной метод

Расчет по предприятию

Методы расчета показателей экономической эффективности

На действующем предприятии используются:

Приростной метод

Расчет по предприятию

Примерный состав и содержание финансовой и экономической оценки эффективности инвестиций

при выполнении

Инвестиционного

Примерный состав и содержание финансовой и экономической оценки эффективности инвестиций при выполнении Инвестиционного

Норма дисконта и поправка на риск

Норма дисконта, используемая при дисконтировании разновременных

Норма дисконта и поправка на риск

Норма дисконта, используемая при дисконтировании разновременных

Модели определения стоимости собственного капитала

Модели определения стоимости собственного капитала

Стоимость собственного капитала

(В сравнении с США)

Стоимость собственного капитала

(В сравнении с США)

Систематический риск

Систематический риск

Рыночная премия за риск. Премия за страновой риск.

Рыночная премия за риск. Премия за страновой риск.

Премия за специфический риск

Премия за специфический риск

Бюджетная эффективность. Притоки.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального

Бюджетная эффективность. Притоки.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального

Бюджетная эффективность. Оттоки.

К оттокам бюджетных средств относятся:

- предоставление бюджетных (в частности,

Бюджетная эффективность. Оттоки.

К оттокам бюджетных средств относятся:

- предоставление бюджетных (в частности,

Бюджетная эффективность. Дополнительные рекомендации.

Отдельно рекомендуется учитывать:

- налоговые льготы, отражающиеся в уменьшении

Бюджетная эффективность. Дополнительные рекомендации.

Отдельно рекомендуется учитывать:

- налоговые льготы, отражающиеся в уменьшении

Бюджетная эффективность

К расчетам эффективности для различных уровней бюджета применим порядок оценки

Бюджетная эффективность

К расчетам эффективности для различных уровней бюджета применим порядок оценки

Коэффициент дисконтирования

Коэффициент дисконтирования

Бюджетная эффективность. Поправки на риск.

Бюджетная эффективность. Поправки на риск.

Бюджетная эффективность. Норма дисконта.

Коэффициент дисконтирования (норма дисконта), учитывающий риски при реализации

Бюджетная эффективность. Норма дисконта.

Коэффициент дисконтирования (норма дисконта), учитывающий риски при реализации

Требования Минэкономразвития РФ к бизнес-планам

Критерии оценки бизнес-планов экспертным советом по технико-внедренческим

Требования Минэкономразвития РФ к бизнес-планам

Критерии оценки бизнес-планов экспертным советом по технико-внедренческим

Разработка стратегий

Общие цели инвестирования (идея, варианты)

Ближайшие цели проекта (продукты?, услуги?, рынки?,

Разработка стратегий

Общие цели инвестирования (идея, варианты)

Ближайшие цели проекта (продукты?, услуги?, рынки?,

Проектная команда

Исходя из международной практики осуществления проектов, перечень специалистов должен включать:

Экономика

Проектная команда

Исходя из международной практики осуществления проектов, перечень специалистов должен включать:

Экономика

Проектная команда проектного института

Исходя из практики осуществления проектов в ОАО «Газпром»,

Проектная команда проектного института

Исходя из практики осуществления проектов в ОАО «Газпром»,

Возможное содержание технико-экономического обоснования

1 Общие предпосылки и история проекта

2 Общий анализ

Возможное содержание технико-экономического обоснования

1 Общие предпосылки и история проекта

2 Общий анализ

Требования к содержанию разделов проектной документации в России

Раздел 1 "Пояснительная записка«

Раздел

Требования к содержанию разделов проектной документации в России

Раздел 1 "Пояснительная записка«

Раздел

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

4

Прединвестиционные исследования

Коновалов Ю.В.

2021 год.

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

4

Прединвестиционные исследования

Коновалов Ю.В.

2021 год.

Цель прединвестиционных исследований

Прединвестиционные исследования проводятся на первой стадии жизненного цикла инвестиционного

Цель прединвестиционных исследований

Прединвестиционные исследования проводятся на первой стадии жизненного цикла инвестиционного

Основные принципы прединвестиционных исследований

Выполнение в соответствии с действующими правовыми и нормативными

Основные принципы прединвестиционных исследований

Выполнение в соответствии с действующими правовыми и нормативными

Основные документы прединвестиционных исследований

Экспертно-аналитические разработки выполняются, как правило, в форме Технико-экономического

Основные документы прединвестиционных исследований

Экспертно-аналитические разработки выполняются, как правило, в форме Технико-экономического

Основные вопросы проектного анализа на прединвестиционной стадии

К основным вопросам проектного анализа

Основные вопросы проектного анализа на прединвестиционной стадии

К основным вопросам проектного анализа

Базовые исходные данные

В ходе выполнения прединвестиционных исследований должны быть согласованы и

Базовые исходные данные

В ходе выполнения прединвестиционных исследований должны быть согласованы и

Оценка возможностей и специальный анализ

Оценка возможностей:

Сбыт продукции

Техническая и организационная осуществимость

Правовое обеспечение

Экологическая

Оценка возможностей и специальный анализ

Оценка возможностей:

Сбыт продукции

Техническая и организационная осуществимость

Правовое обеспечение

Экологическая

Маркетинговый анализ

В рамках маркетингового анализа выполняют маркетинговое исследование, представляющее собой структуризацию,

Маркетинговый анализ

В рамках маркетингового анализа выполняют маркетинговое исследование, представляющее собой структуризацию,

Технический анализ

В рамках технического анализа следует выполнить:

оценку технико-технологических альтернатив реализации проекта;

определить

Технический анализ

В рамках технического анализа следует выполнить:

оценку технико-технологических альтернатив реализации проекта;

определить

Экологический анализ

На основе национальных и международных соглашений и законов следует определить

Экологический анализ

На основе национальных и международных соглашений и законов следует определить

Организационный анализ

В рамках организационного анализа выполняется оценка организационной, правовой, политической и

Организационный анализ

В рамках организационного анализа выполняется оценка организационной, правовой, политической и

Социальный анализ

В рамках социального анализа выполняется определение пригодности вариантов реализации проекта

Социальный анализ

В рамках социального анализа выполняется определение пригодности вариантов реализации проекта

Финансово-экономический анализ

В рамках финансово-экономического анализа выполняют оценку эффективности вариантов реализации проекта

Финансово-экономический анализ

В рамках финансово-экономического анализа выполняют оценку эффективности вариантов реализации проекта

Анализ рисков. Качественный анализ рисков.

В рамках анализа рисков выполняется выявление факторов

Анализ рисков. Качественный анализ рисков.

В рамках анализа рисков выполняется выявление факторов

Количественный анализ рисков

Количественный анализ рисков предполагает численное определение величин отдельных рисков

Количественный анализ рисков

Количественный анализ рисков предполагает численное определение величин отдельных рисков

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

5

Исходные данные для инвестиционного проектирования

Коновалов Ю.В.

2021

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

5

Исходные данные для инвестиционного проектирования

Коновалов Ю.В.

2021

Требования к исходным данным

Объем исходной информации зависит от стадии проектирования, на

Требования к исходным данным

Объем исходной информации зависит от стадии проектирования, на

Требования к исходным данным

На стадии обоснования инвестиций, предшествующего ТЭО, сведения о

Требования к исходным данным

На стадии обоснования инвестиций, предшествующего ТЭО, сведения о

Требования к исходным данным

На стадии ТЭО (или обоснования инвестиций, непосредственно предшествующего

Требования к исходным данным

На стадии ТЭО (или обоснования инвестиций, непосредственно предшествующего

Сведения о проекте и его участниках

1. Общие сведения о проекте должны

Сведения о проекте и его участниках

1. Общие сведения о проекте должны

Сведения о проекте и его участниках

3. По тем участникам, которые на

Сведения о проекте и его участниках

3. По тем участникам, которые на

Экономическое окружение

Сведения об экономическом окружении проекта должны включать:

- прогнозную оценку общего

Экономическое окружение

Сведения об экономическом окружении проекта должны включать:

- прогнозную оценку общего

Экономическое окружение

Источником указанной информации являются перспективные планы и прогнозы органов государственного

Экономическое окружение

Источником указанной информации являются перспективные планы и прогнозы органов государственного

Экономическое окружение

Указанная информация приводится раздельно по группам налогов, платежи по которым

Экономическое окружение

Указанная информация приводится раздельно по группам налогов, платежи по которым

Сведения об эффекте от реализации проекта в смежных областях

При оценке эффективности

Сведения об эффекте от реализации проекта в смежных областях

При оценке эффективности

Сведения об эффекте от реализации проекта в смежных областях

Информация приводится в

Сведения об эффекте от реализации проекта в смежных областях

Информация приводится в

Денежный поток от инвестиционной деятельности

В денежный поток от инвестиционной деятельности в

Денежный поток от инвестиционной деятельности

В денежный поток от инвестиционной деятельности в

Денежный поток от инвестиционной деятельности

Оценка затрат на приобретение отдельных видов основных

Денежный поток от инвестиционной деятельности

Оценка затрат на приобретение отдельных видов основных

Денежный поток от инвестиционной деятельности

4. Ha последних шагах расчета в составе

Денежный поток от инвестиционной деятельности

4. Ha последних шагах расчета в составе

Денежный поток от операционной деятельности

Основным результатом операционной деятельности является получение прибыли

Денежный поток от операционной деятельности

Основным результатом операционной деятельности является получение прибыли

Денежный поток от операционной деятельности

Исходная информация для определения выручки от продажи

Денежный поток от операционной деятельности

Исходная информация для определения выручки от продажи

Денежный поток от операционной деятельности

Источником информации являются предпроектные и проектные материалы.

На

Денежный поток от операционной деятельности

Источником информации являются предпроектные и проектные материалы.

На

Денежный поток от финансовой деятельности

Денежные потоки от финансовой деятельности в большой

Денежный поток от финансовой деятельности

Денежные потоки от финансовой деятельности в большой

Горизонт расчетов

Расчетный период должен охватывать весь жизненный цикл разработки и реализации

Горизонт расчетов

Расчетный период должен охватывать весь жизненный цикл разработки и реализации

Норма дисконта

1. В зависимости от того, каким методом учитывается неопределенность условий

Норма дисконта

1. В зависимости от того, каким методом учитывается неопределенность условий

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

6

Маркетинговые исследования в проектировании

Коновалов Ю.В.

2021 год.

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

6

Маркетинговые исследования в проектировании

Коновалов Ю.В.

2021 год.

Маркетинг

Для успешной реализации проекта необходима рыночная ориентация управления в отношении деловых

Маркетинг

Для успешной реализации проекта необходима рыночная ориентация управления в отношении деловых

Маркетинговое исследование

Географический регион. Доля рынка. Лидерство по издержкам. Дифференциация. Рыночная ниша

Схема

Маркетинговое исследование

Географический регион. Доля рынка. Лидерство по издержкам. Дифференциация. Рыночная ниша

Схема

Стратегия проекта

Стратегия проекта – это комплекс целей и принципов, позволяющих распределить

Стратегия проекта

Стратегия проекта – это комплекс целей и принципов, позволяющих распределить

Концепция маркетинга

Концепция маркетинга охватывает стратегию маркетинга и оперативные меры для достижения

Концепция маркетинга

Концепция маркетинга охватывает стратегию маркетинга и оперативные меры для достижения

Комплекс маркетинга

Комплекс маркетинга (часто называют маркетинг-микс) — это некий набор инструментов (объектов, процессов

Комплекс маркетинга

Комплекс маркетинга (часто называют маркетинг-микс) — это некий набор инструментов (объектов, процессов

Что такое комплекс маркетинга 4P

Такое вычленение и отдельного рассмотрения инструментов, элементов

Что такое комплекс маркетинга 4P

Такое вычленение и отдельного рассмотрения инструментов, элементов

Комплекс маркетинга 7P

Комплекс маркетинга "7P" включает все элементы комплекса маркетинга "4P" (product, price, place, promotion), а

Комплекс маркетинга 7P

Комплекс маркетинга "7P" включает все элементы комплекса маркетинга "4P" (product, price, place, promotion), а

Комплекс маркетинга

Продукт

Ширина продуктового набора

Глубина продуктового набора

Качество

Дизайн

Упаковка

Техническое обслуживание

Сервис

Гарантийное обслуживание

Возможность возврата покупки

Цена

Позиционирование цены

Скидки

Комплекс маркетинга

Продукт

Ширина продуктового набора

Глубина продуктового набора

Качество

Дизайн

Упаковка

Техническое обслуживание

Сервис

Гарантийное обслуживание

Возможность возврата покупки

Цена

Позиционирование цены

Скидки

Комплекс маркетинга

Продвижение

Реклама

«Паблик рилейшнз»

Персональная продажа

Стимулирование продаж

Политика в отношении торговой марки

Сбыт

Каналы сбыта

Плотность сети

Комплекс маркетинга

Продвижение

Реклама

«Паблик рилейшнз»

Персональная продажа

Стимулирование продаж

Политика в отношении торговой марки

Сбыт

Каналы сбыта

Плотность сети

План работ по маркетинговому исследованию

Оценка структуры целевого рынка

Анализ потребителей и сегментация

План работ по маркетинговому исследованию

Оценка структуры целевого рынка

Анализ потребителей и сегментация

Информация в маркетинговых исследованиях

•Общие экономические показатели, связанные со спросом на продукт,

Информация в маркетинговых исследованиях

•Общие экономические показатели, связанные со спросом на продукт,

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

7

Стратегия развития проекта

Коновалов Ю.В.

2021 год.

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

7

Стратегия развития проекта

Коновалов Ю.В.

2021 год.

Стратегическое планирование и БКГ-матрица

Начало современного этапа развития стратегического планирования можно отнести

Стратегическое планирование и БКГ-матрица

Начало современного этапа развития стратегического планирования можно отнести

БКГ-матрица

БКГ-матрица

Работы Майкла Портера

В середине 70-х годов 20-го века Майкл Портер, профессор

Работы Майкла Портера

В середине 70-х годов 20-го века Майкл Портер, профессор

Первая ключевая компетенция (Пять сил Портера)

Первая ключевая компетенция (Пять сил Портера)

Вторая ключевая компетенция (стратегии)

В соответствии со второй ключевой компетенцией выстраивать борьбу

Вторая ключевая компетенция (стратегии)

В соответствии со второй ключевой компетенцией выстраивать борьбу

Базовые стратегии по Портеру

Базовые стратегии по Портеру

Третья ключевая компетенция (цепочка создания ценностей)

Цепочка создания ценностей в третьей ключевой

Третья ключевая компетенция (цепочка создания ценностей)

Цепочка создания ценностей в третьей ключевой

Цепочка создания ценностей

Цепочка создания ценностей

Совершенствование стратегического планирования

Первоначально оппонентом Портера стал Генри Минтцберг, который обозначил недостатки

Совершенствование стратегического планирования

Первоначально оппонентом Портера стал Генри Минтцберг, который обозначил недостатки

«Ключевые компетенции» Хамела и Прахалда

Практика показала, что в конкурентной борьбе побеждали

«Ключевые компетенции» Хамела и Прахалда

Практика показала, что в конкурентной борьбе побеждали

«Стратегическая архитектура»

Хамел и Прахалд ввели новый термин «стратегическая архитектура», под которым

«Стратегическая архитектура»

Хамел и Прахалд ввели новый термин «стратегическая архитектура», под которым

Три ценностные дисциплины

Майкл Трейси и Фред Вирсема из консалтинговой фирмы CSC

Три ценностные дисциплины

Майкл Трейси и Фред Вирсема из консалтинговой фирмы CSC

1-й и 2-й раунды обсуждения ценностных дисциплин

Для выбора необходимо три раунда

1-й и 2-й раунды обсуждения ценностных дисциплин

Для выбора необходимо три раунда

3-й раунд обсуждения ценностных дисциплин

На третьем этапе творческие малые группы разрабатывают

3-й раунд обсуждения ценностных дисциплин

На третьем этапе творческие малые группы разрабатывают

Партнерство в конкурентной борьбе

Джеймс Ф.Мур – эксперт по системам управления предложил

Партнерство в конкурентной борьбе

Джеймс Ф.Мур – эксперт по системам управления предложил

Партнерство и «игра» в бизнесе

Схожие по сути идеи высказали также профессор

Партнерство и «игра» в бизнесе

Схожие по сути идеи высказали также профессор

Сбалансированная система показателей

Стратегическое планирование в динамично развивающихся компаниях и система менеджмента

Сбалансированная система показателей

Стратегическое планирование в динамично развивающихся компаниях и система менеджмента

Инструменты в стратегическом планировании

Значительная часть теоретических разработок приобрела практические формы. Ведущие

Инструменты в стратегическом планировании

Значительная часть теоретических разработок приобрела практические формы. Ведущие

Кому нужно стратегическое планирование?

Работа по стратегическому планированию должна быть востребована высшим

Кому нужно стратегическое планирование?

Работа по стратегическому планированию должна быть востребована высшим

Стратегическое видение руководителей

Направление движения зависит от того, в какую точку мы

Стратегическое видение руководителей

Направление движения зависит от того, в какую точку мы

Видение будущего и управление переходом к нему

Видение будущего и управление переходом к нему

Системы управления

Управление многообразием происходящих процессов высшим менеджментом предприятия, выстраивание их в

Системы управления

Управление многообразием происходящих процессов высшим менеджментом предприятия, выстраивание их в

Уровни планирования и управления

Уровни планирования и управления

Отличия в подходах к оперативному и стратегическому планированию

Работа по стратегическому планированию

Отличия в подходах к оперативному и стратегическому планированию

Работа по стратегическому планированию

Преобразование тенденций в стратегические цели.

Преобразование тенденций в стратегические цели.

Возможности стратегического планирования

Стратегическое планирование рассматривает разнообразные ситуативные варианты, оперируя имеющимися и

Возможности стратегического планирования

Стратегическое планирование рассматривает разнообразные ситуативные варианты, оперируя имеющимися и

Пути становления стратегического планирования

Пути становления стратегического планирования

Пути становления стратегического планирования

Первый путь революционный. Если существуют формализованные отраслевыми или

Пути становления стратегического планирования

Первый путь революционный. Если существуют формализованные отраслевыми или

Стратегическое планирование в России

Стратегическое планирование в России имеет свои особенности. В

Стратегическое планирование в России

Стратегическое планирование в России имеет свои особенности. В

Исходная информация для стратегического планирования

Для стратегического планирования необходимы:

Миссия, Видение, Цели в

Исходная информация для стратегического планирования

Для стратегического планирования необходимы:

Миссия, Видение, Цели в

Схема стратегического планирования

Схема стратегического планирования

Этапы развития стратегического планирования

Прежде всего, должна быть готова экономическая модель предприятия,

Этапы развития стратегического планирования

Прежде всего, должна быть готова экономическая модель предприятия,

Подготовка стратегических исследований

Чаще всего предприятие обозначает свои высшие задачи, выраженные в

Подготовка стратегических исследований

Чаще всего предприятие обозначает свои высшие задачи, выраженные в

Стартовые условия стратегического планирования

Стратегическое планирование должно обеспечивать поддержку решений не только

Стартовые условия стратегического планирования

Стратегическое планирование должно обеспечивать поддержку решений не только

Результативность стратегического планирования

В экономически неустойчивом мире, подверженном нестабильностью и кризисными явлениями,

Результативность стратегического планирования

В экономически неустойчивом мире, подверженном нестабильностью и кризисными явлениями,

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

8

Капитальные вложения. Амортизация. Потребность в оборотном

Инвестиционное проектирование.

Оценка экономической эффективности инвестиционных проектов.

8

Капитальные вложения. Амортизация. Потребность в оборотном

Методы определения капитальных вложений

Подходы к расчету капитальных вложений имеют значительные отличия

Методы определения капитальных вложений

Подходы к расчету капитальных вложений имеют значительные отличия

Методы определения капитальных вложений

Методы определения капитальных вложений

Методы определения капитальных вложений

Капитальные вложения на этапах вплоть до этапа «Обоснование

Методы определения капитальных вложений

Капитальные вложения на этапах вплоть до этапа «Обоснование

Методы определения капитальных вложений

Подходы к определению капитальные вложения на стадии разработки

Методы определения капитальных вложений

Подходы к определению капитальные вложения на стадии разработки

Методы определения капитальных вложений

Расчеты (калькуляции) объектных сметных цен на основные материалы,

Методы определения капитальных вложений

Расчеты (калькуляции) объектных сметных цен на основные материалы,

Методы определения капитальных вложений

При составлении смет на все объекты строительства рекомендуется

Методы определения капитальных вложений

При составлении смет на все объекты строительства рекомендуется

Основные средства

Статья 257. Под основными средствами в целях настоящей главы

Основные средства

Статья 257. Под основными средствами в целях настоящей главы

Амортизация

Амортизационные отчисления — отчисления части стоимости основных средств для возмещения их износа.

Амортизация

Амортизационные отчисления — отчисления части стоимости основных средств для возмещения их износа.

Способы начисления амортизации

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют

Способы начисления амортизации

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют

Способы начисления амортизации

при линейном способе - исходя из первоначальной стоимости или

Способы начисления амортизации

при линейном способе - исходя из первоначальной стоимости или

Амортизация

Для целей российского налогового учёта по налогу на прибыль может

Амортизация

Для целей российского налогового учёта по налогу на прибыль может

Нелинейный способ амортизации

На 1-е число налогового периода для каждой амортизационной

Нелинейный способ амортизации

На 1-е число налогового периода для каждой амортизационной

Нормы амортизации при нелинейном способе амортизации

Нормы амортизации при нелинейном способе амортизации

Амортизация

Статья 258. Амортизируемое имущество распределяется по амортизационным группам в соответствии

Амортизация

Статья 258. Амортизируемое имущество распределяется по амортизационным группам в соответствии

Амортизационные группы

Статья 258. 3. Амортизируемое имущество объединяется в следующие амортизационные группы:

Амортизационные группы

Статья 258. 3. Амортизируемое имущество объединяется в следующие амортизационные группы:

Расчет амортизации в проектах

Амортизационные группы разделены для целей бухгалтерского и

Расчет амортизации в проектах

Амортизационные группы разделены для целей бухгалтерского и

Расчет потребности в оборотном капитале

Чистый оборотный капитал объединяет текущие активы (сумму

Расчет потребности в оборотном капитале

Чистый оборотный капитал объединяет текущие активы (сумму

Расчет потребности в оборотном капитале

Существенное влияние на осуществимость инвестиционного проекта оказывают

Расчет потребности в оборотном капитале

Существенное влияние на осуществимость инвестиционного проекта оказывают

Расчет потребности в оборотном капитале

В денежный поток от инвестиционной деятельности в

Расчет потребности в оборотном капитале

В денежный поток от инвестиционной деятельности в

Расчет потребности в оборотном капитале

В денежный поток от инвестиционной деятельности в

Расчет потребности в оборотном капитале

В денежный поток от инвестиционной деятельности в

Расчет потребности в оборотном капитале

Расчет потребности в оборотном капитале

Методы расчета потребности в оборотном капитале

Элементы оборотного капитала рекомендуется рассчитывать на

Методы расчета потребности в оборотном капитале

Элементы оборотного капитала рекомендуется рассчитывать на

Методы расчета потребности в оборотном капитале

Подходы к расчету элементов оборотного капитала