- Амортизационные отчисления

Содержание

- 2. Источники финансирования бизнеса Внешние Банковский кредит Инвестиции Деньги от эмиссии ценных бумаг Государственное финансирование (например, субсидии)

- 3. Основные категории имущества предприятия Амортизации подлежат внеоборотные активы. Рассмотрим лишь основные средства как их составляющую.

- 4. Правовой режим основных средств Приказ МинФина от 30.03.2001 №26-н (ПБУ 6/01) Признаки основного средства: Материальный объект

- 5. Амортизация в бухгалтерском учете Амортизация в БУ — процесс переноса по частям стоимости основных средств и

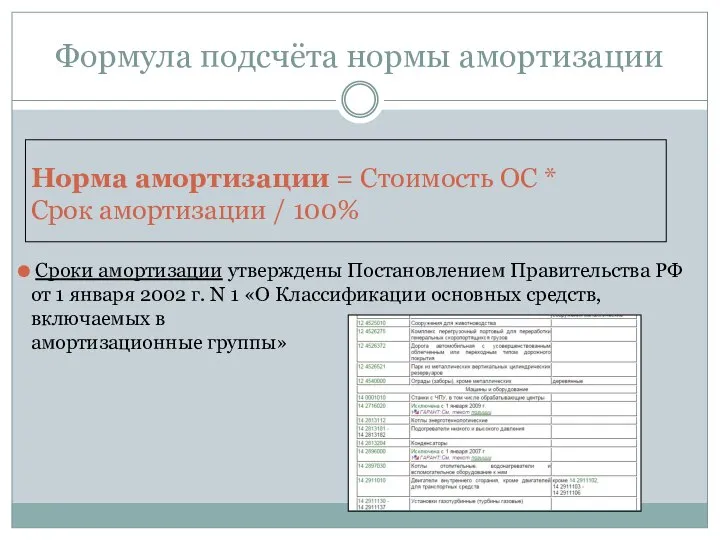

- 6. Формула подсчёта нормы амортизации Норма амортизации = Стоимость ОС * Срок амортизации / 100% Сроки амортизации

- 7. Пример расчета амортизационных отчислений тестообрабатывающей машины Данные: Основное средство - тестообрабатывающая машина Стоимость 100000 рублей Срок

- 8. Сколько амортизационных отчислений в батоне хлеба? Подсчитаем, сколько батонов хлеба выпускает эта машина за день. Пусть

- 9. Значение амортизации Амортизационные отчисления являются важнейшим источником финансирования инвестиций. Они призваны обеспечить не только простое, но

- 11. Скачать презентацию

Источники финансирования бизнеса

Внешние

Банковский кредит

Инвестиции

Деньги от эмиссии ценных бумаг

Государственное финансирование (например,

Источники финансирования бизнеса

Внешние

Банковский кредит

Инвестиции

Деньги от эмиссии ценных бумаг

Государственное финансирование (например,

Основные категории имущества предприятия

Амортизации подлежат внеоборотные активы. Рассмотрим лишь основные

Основные категории имущества предприятия

Амортизации подлежат внеоборотные активы. Рассмотрим лишь основные

Правовой режим основных средств

Приказ МинФина от 30.03.2001 №26-н (ПБУ 6/01)

Признаки

Правовой режим основных средств

Приказ МинФина от 30.03.2001 №26-н (ПБУ 6/01)

Признаки

Амортизация в бухгалтерском учете

Амортизация в БУ — процесс переноса по частям

Амортизация в бухгалтерском учете

Амортизация в БУ — процесс переноса по частям

Формула подсчёта нормы амортизации

Норма амортизации = Стоимость ОС * Срок амортизации

Формула подсчёта нормы амортизации

Норма амортизации = Стоимость ОС * Срок амортизации

Пример расчета амортизационных отчислений тестообрабатывающей машины

Данные:

Основное средство - тестообрабатывающая машина

Стоимость 100000

Пример расчета амортизационных отчислений тестообрабатывающей машины

Данные:

Основное средство - тестообрабатывающая машина

Стоимость 100000

Сколько амортизационных отчислений в батоне хлеба?

Подсчитаем, сколько батонов хлеба выпускает эта

Сколько амортизационных отчислений в батоне хлеба?

Подсчитаем, сколько батонов хлеба выпускает эта

Значение амортизации

Амортизационные отчисления являются важнейшим источником финансирования инвестиций. Они призваны обеспечить

Значение амортизации

Амортизационные отчисления являются важнейшим источником финансирования инвестиций. Они призваны обеспечить

Сущность инвестиций, их классификация и формы

Сущность инвестиций, их классификация и формы ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год Принятие краткосрочных управленческих решений

Принятие краткосрочных управленческих решений Частная собственность на земельные участки

Частная собственность на земельные участки Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9)

Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9) Амортизация основных средств

Амортизация основных средств Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Учет средств на счетах бюджетных, автономных учреждений

Учет средств на счетах бюджетных, автономных учреждений Сущность процессов деноминации

Сущность процессов деноминации Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта Контрольные точки при формировании отчетности

Контрольные точки при формировании отчетности Доходи населення, їх формування та розподіл

Доходи населення, їх формування та розподіл Модульная единица 10. Издержки производства и себестоимость продукции

Модульная единица 10. Издержки производства и себестоимость продукции Behavioral finance

Behavioral finance Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Денежно-кредитная система

Денежно-кредитная система Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Ценные бумаги. Признаки ценных бумаг

Ценные бумаги. Признаки ценных бумаг Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Фінансовий ринок

Фінансовий ринок Общие вопросы кредитования. Законы, роль и границы кредита. Ссудный процент

Общие вопросы кредитования. Законы, роль и границы кредита. Ссудный процент Органы и агенты валютного контроля

Органы и агенты валютного контроля Планування фінансового життя з використанням наявних можливостей

Планування фінансового життя з використанням наявних можливостей Технология подготовки проекта для получения финансирования

Технология подготовки проекта для получения финансирования