- Расчет стоимости заемных средств

Содержание

- 2. Концепция «временной стоимости денег» : рубль, полученный сегодня, стоит больше, чем рубль, который будет получен в

- 3. Основные причины 1. Инфляционное уменьшение покупательной способности денежных средств. 2. Немедленное удовлетворение потребностей для человека важнее,

- 4. Процентные деньги (проценты) представляют собой абсолютную величину дохода (приращение денег) от предоставления денег в долг в

- 5. Процентная ставка — относительная величина, характеризующая интенсивность начисления процентов и показывающая, на сколько процентов изменится стоимость

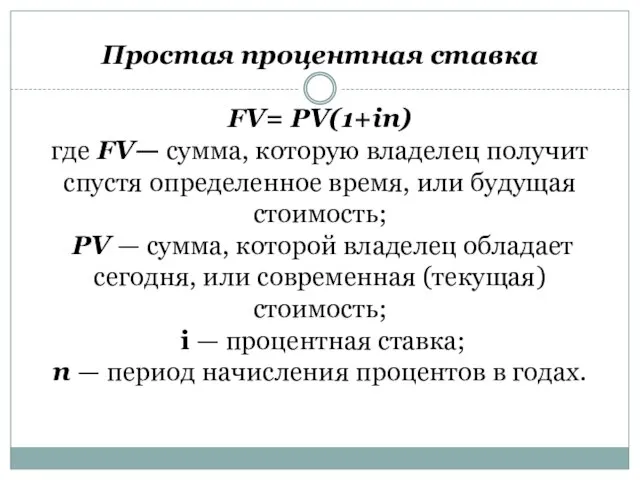

- 6. Простая процентная ставка FV= PV(1+in) где FV— сумма, которую владелец получит спустя определенное время, или будущая

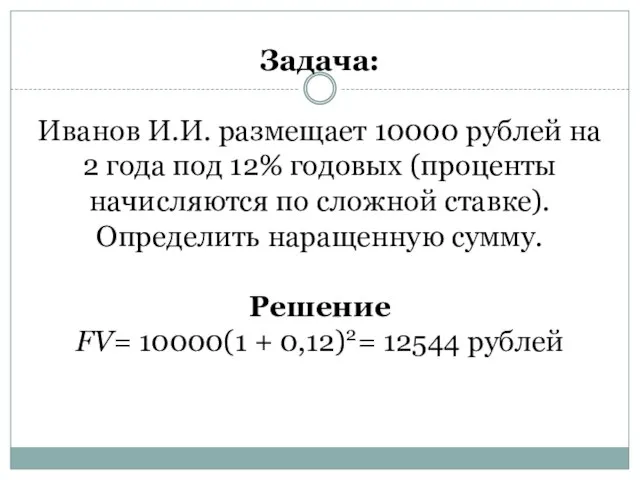

- 7. Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12% годовых (проценты начисляются по простой

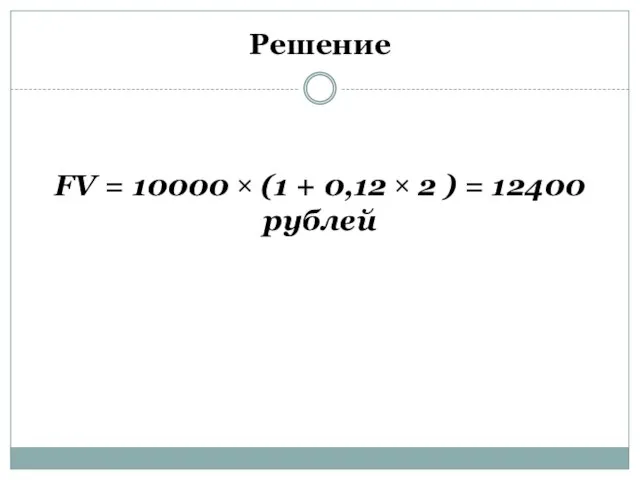

- 8. Решение FV = 10000 × (1 + 0,12 × 2 ) = 12400 рублей

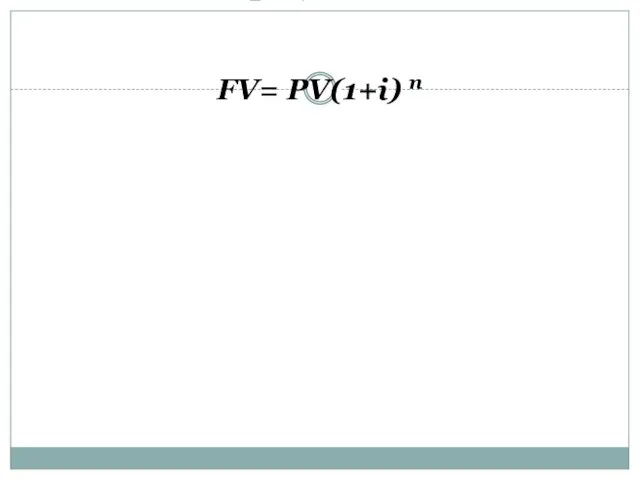

- 9. Сложная процентная ставка FV= PV(1+i) n

- 10. Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12% годовых (проценты начисляются по сложной

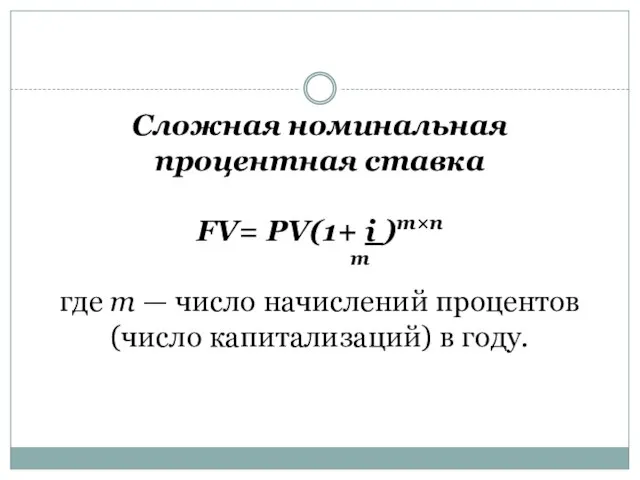

- 11. Сложная номинальная процентная ставка FV= PV(1+ i )m×n m где т — число начислений процентов (число

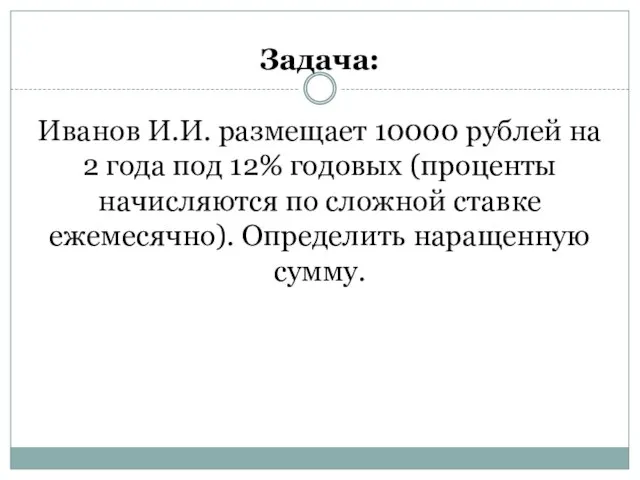

- 12. Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12% годовых (проценты начисляются по сложной

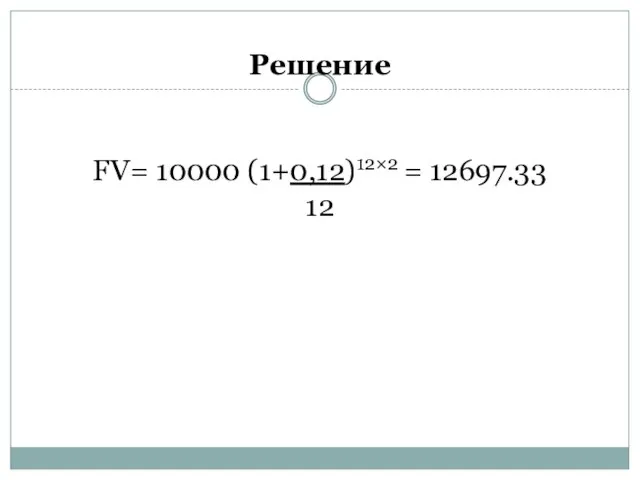

- 13. Решение FV= 10000 (1+0,12)12×2 = 12697.33 12

- 14. Расчет будущей ценности исходной денежной суммы (увеличение суммы долга в связи с присоединением к ней процентных

- 15. Процесс приведения будущей стоимости денег к современной стоимости называется дисконтированием. Дисконтирование бывает: математическое коммерческое

- 16. Математическое дисконтирование — определение первоначальной суммы долга, которая при начислении процентов по заданной величине процентной ставки

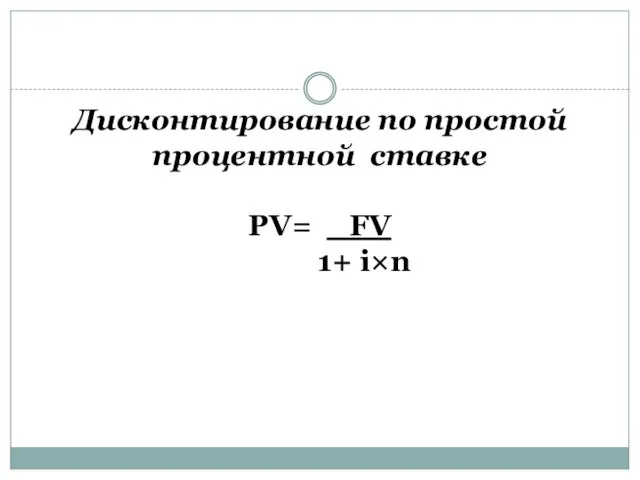

- 17. Дисконтирование по простой процентной ставке PV= FV 1+ i×n

- 18. Задача Через 100 дней с момента подписания контракта необходимо уплатить 500 тыс. рублей исходя из 12%

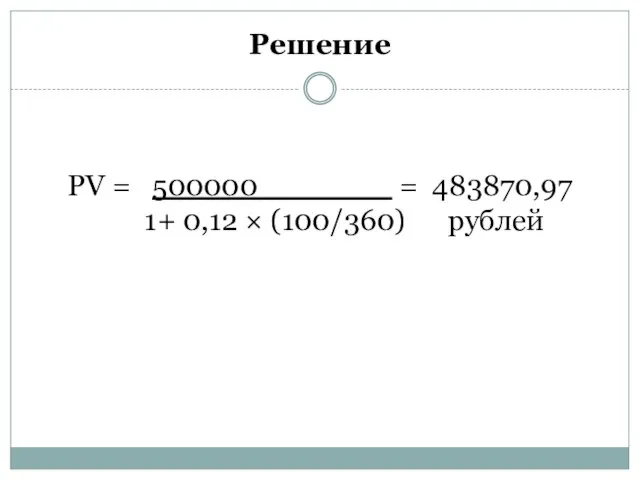

- 19. Решение PV = 500000 = 483870,97 1+ 0,12 × (100/360) рублей

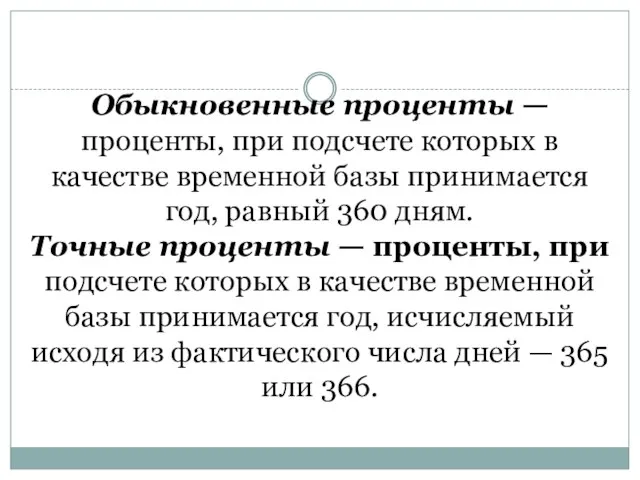

- 20. Обыкновенные проценты — проценты, при подсчете которых в качестве временной базы принимается год, равный 360 дням.

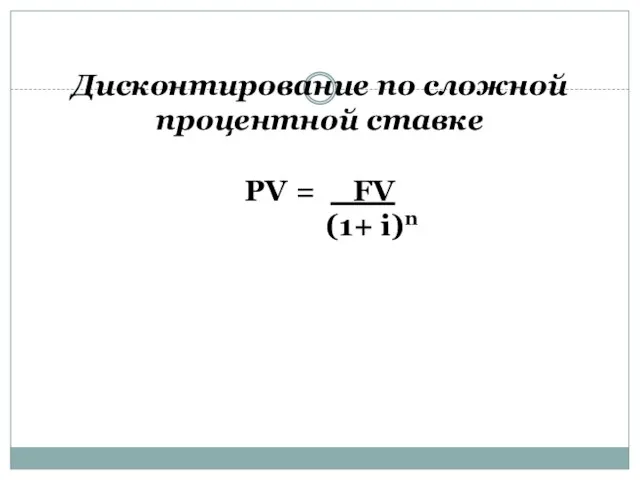

- 21. Дисконтирование по сложной процентной ставке PV = FV (1+ i)n

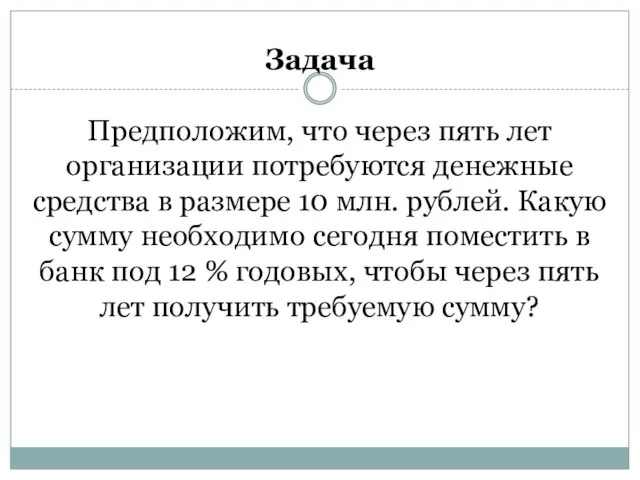

- 22. Задача Предположим, что через пять лет организации потребуются денежные средства в размере 10 млн. рублей. Какую

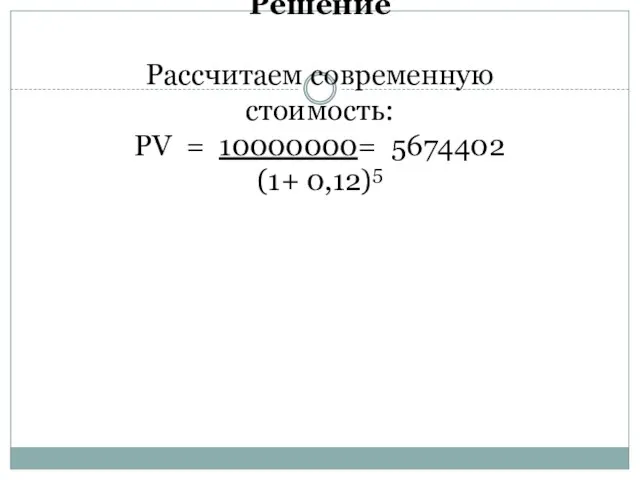

- 23. Решение Рассчитаем современную стоимость: PV = 10000000= 5674402 (1+ 0,12)5

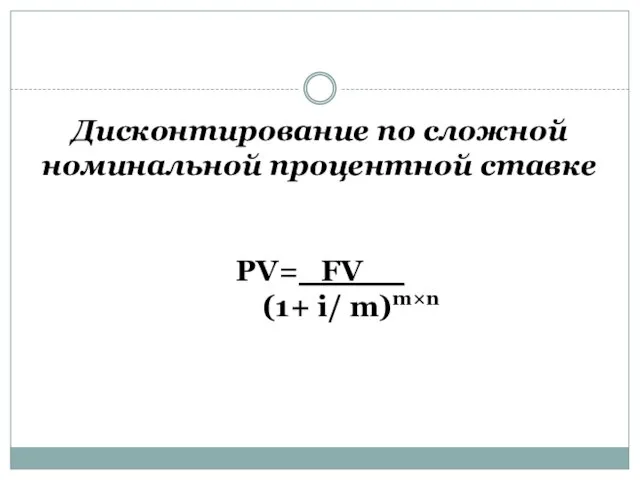

- 24. Дисконтирование по сложной номинальной процентной ставке PV= FV__ (1+ i/ m)m×n

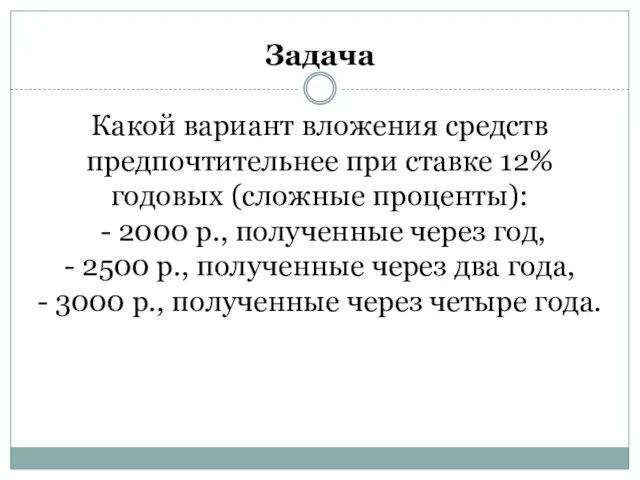

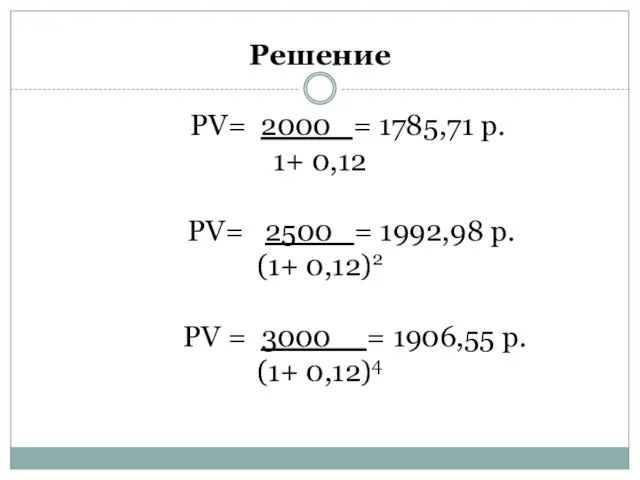

- 25. Задача Какой вариант вложения средств предпочтительнее при ставке 12% годовых (сложные проценты): - 2000 р., полученные

- 26. Решение PV= 2000 = 1785,71 р. 1+ 0,12 PV= 2500 = 1992,98 р. (1+ 0,12)2 PV

- 27. Коммерческое дисконтирование или банковский учет Банковский или коммерческий учет применяется в основном при учете векселей или

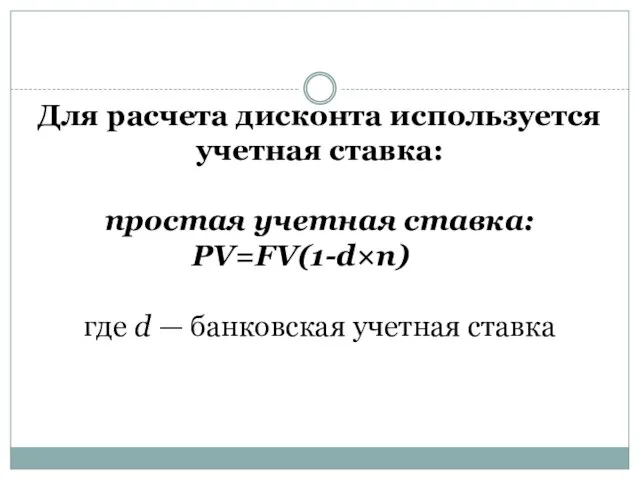

- 28. Для расчета дисконта используется учетная ставка: простая учетная ставка: PV=FV(1-d×n) где d — банковская учетная ставка

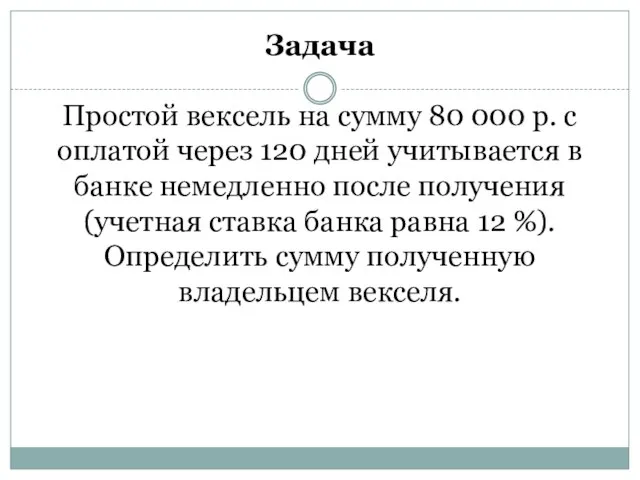

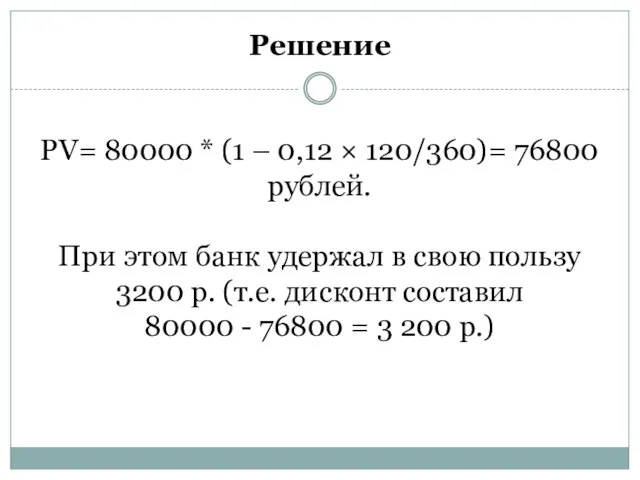

- 29. Задача Простой вексель на сумму 80 000 р. с оплатой через 120 дней учитывается в банке

- 30. Решение PV= 80000 * (1 – 0,12 × 120/360)= 76800 рублей. При этом банк удержал в

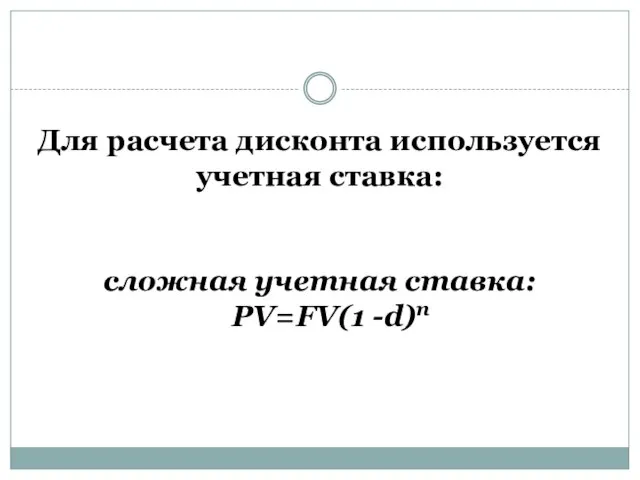

- 31. Для расчета дисконта используется учетная ставка: сложная учетная ставка: PV=FV(1 -d)n

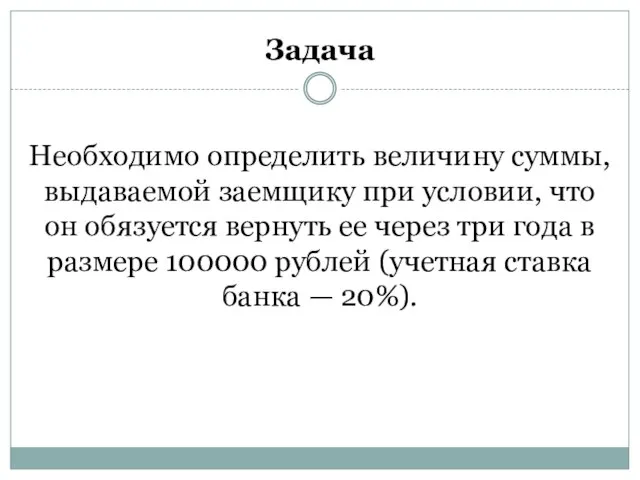

- 32. Задача Необходимо определить величину суммы, выдаваемой заемщику при условии, что он обязуется вернуть ее через три

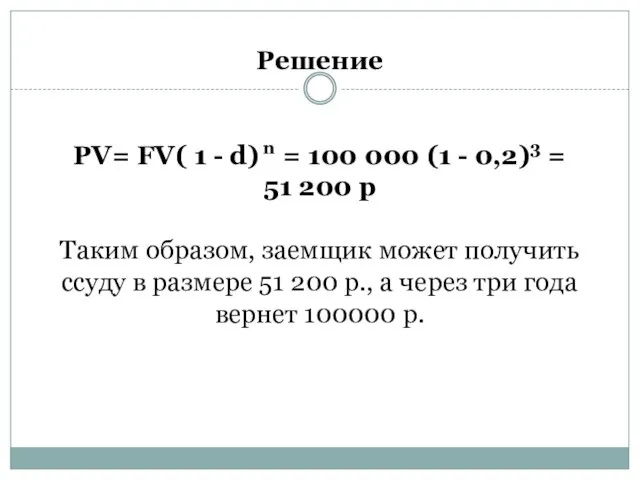

- 33. Решение PV= FV( 1 - d) n = 100 000 (1 - 0,2)3 = 51 200

- 35. Скачать презентацию

Концепция

«временной стоимости денег» :

рубль, полученный сегодня, стоит больше, чем рубль,

Концепция «временной стоимости денег» : рубль, полученный сегодня, стоит больше, чем рубль,

Основные причины

1. Инфляционное уменьшение покупательной способности денежных средств.

2. Немедленное удовлетворение

Основные причины 1. Инфляционное уменьшение покупательной способности денежных средств. 2. Немедленное удовлетворение

Процентные деньги (проценты)

представляют собой абсолютную величину дохода (приращение денег) от

Процентные деньги (проценты) представляют собой абсолютную величину дохода (приращение денег) от

Процентная ставка

— относительная величина, характеризующая интенсивность начисления процентов и показывающая, на

Процентная ставка — относительная величина, характеризующая интенсивность начисления процентов и показывающая, на

Простая процентная ставка

FV= PV(1+in)

где FV— сумма, которую владелец получит спустя

Простая процентная ставка FV= PV(1+in) где FV— сумма, которую владелец получит спустя

Задача:

Иванов И.И. размещает 10000 рублей на 2 года под 12%

Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12%

Решение

FV = 10000 × (1 + 0,12 × 2 )

Решение FV = 10000 × (1 + 0,12 × 2 )

Сложная процентная ставка

FV= PV(1+i) n

Сложная процентная ставка

FV= PV(1+i) n

Задача:

Иванов И.И. размещает 10000 рублей на 2 года под 12%

Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12%

Сложная номинальная процентная ставка

FV= PV(1+ i )m×n

m

где т — число

Сложная номинальная процентная ставка FV= PV(1+ i )m×n m где т — число

Задача:

Иванов И.И. размещает 10000 рублей на 2 года под 12%

Задача: Иванов И.И. размещает 10000 рублей на 2 года под 12%

Решение

FV= 10000 (1+0,12)12×2 = 12697.33

12

Решение

FV= 10000 (1+0,12)12×2 = 12697.33

12

Расчет будущей ценности исходной денежной суммы (увеличение суммы долга в связи

Расчет будущей ценности исходной денежной суммы (увеличение суммы долга в связи

Процесс приведения будущей стоимости денег к современной стоимости называется дисконтированием.

Дисконтирование

Процесс приведения будущей стоимости денег к современной стоимости называется дисконтированием. Дисконтирование

Математическое дисконтирование

— определение первоначальной суммы долга, которая при начислении процентов

Математическое дисконтирование — определение первоначальной суммы долга, которая при начислении процентов

Дисконтирование по простой

процентной ставке

PV= FV 1+ i×n

Дисконтирование по простой

процентной ставке

PV= FV 1+ i×n

Задача

Через 100 дней с момента подписания контракта необходимо уплатить 500

Задача Через 100 дней с момента подписания контракта необходимо уплатить 500

Решение

PV = 500000 = 483870,97

1+ 0,12 × (100/360) рублей

Решение PV = 500000 = 483870,97 1+ 0,12 × (100/360) рублей

Обыкновенные проценты — проценты, при подсчете которых в качестве временной базы

Обыкновенные проценты — проценты, при подсчете которых в качестве временной базы

Дисконтирование по сложной процентной ставке

PV = FV

(1+ i)n

Дисконтирование по сложной процентной ставке

PV = FV

(1+ i)n

Задача

Предположим, что через пять лет организации потребуются денежные средства в

Задача Предположим, что через пять лет организации потребуются денежные средства в

Решение

Рассчитаем современную

стоимость:

PV = 10000000= 5674402

(1+ 0,12)5

Решение

Рассчитаем современную

стоимость:

PV = 10000000= 5674402

(1+ 0,12)5

Дисконтирование по сложной номинальной процентной ставке

PV= FV__ (1+ i/ m)m×n

Дисконтирование по сложной номинальной процентной ставке

PV= FV__ (1+ i/ m)m×n

Задача

Какой вариант вложения средств предпочтительнее при ставке 12% годовых (сложные

Задача Какой вариант вложения средств предпочтительнее при ставке 12% годовых (сложные

Решение

PV= 2000 = 1785,71 р.

1+ 0,12

PV= 2500 = 1992,98

Решение PV= 2000 = 1785,71 р. 1+ 0,12 PV= 2500 = 1992,98

Коммерческое дисконтирование или банковский учет

Банковский или коммерческий учет применяется в

Коммерческое дисконтирование или банковский учет Банковский или коммерческий учет применяется в

Для расчета дисконта используется учетная ставка:

простая учетная ставка:

PV=FV(1-d×n)

где d —

Для расчета дисконта используется учетная ставка: простая учетная ставка: PV=FV(1-d×n) где d —

Задача

Простой вексель на сумму 80 000 р. с оплатой через 120

Задача Простой вексель на сумму 80 000 р. с оплатой через 120

Решение

PV= 80000 * (1 – 0,12 × 120/360)= 76800 рублей.

При этом

Решение PV= 80000 * (1 – 0,12 × 120/360)= 76800 рублей. При этом

Для расчета дисконта используется учетная ставка:

сложная учетная ставка:

PV=FV(1 -d)n

Для расчета дисконта используется учетная ставка:

сложная учетная ставка:

PV=FV(1 -d)n

Задача

Необходимо определить величину суммы, выдаваемой заемщику при условии, что он обязуется

Задача Необходимо определить величину суммы, выдаваемой заемщику при условии, что он обязуется

Решение

PV= FV( 1 - d) n = 100 000 (1 -

Решение PV= FV( 1 - d) n = 100 000 (1 -

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г Налоги и налогообложение ПЗ-4 Семенов АА

Налоги и налогообложение ПЗ-4 Семенов АА Основы предпринимательства. Финансовый план и бухгалтерский учёт

Основы предпринимательства. Финансовый план и бухгалтерский учёт Валовой доход, совокупные издержки и прибыль

Валовой доход, совокупные издержки и прибыль Финансовый контроль

Финансовый контроль Неделя финансовой грамотности- 2020

Неделя финансовой грамотности- 2020 Стратегии финансирования оборотных активов на примере ПАО РЖД

Стратегии финансирования оборотных активов на примере ПАО РЖД 20161007_finansy

20161007_finansy Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации

Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации Долгосрочная финансовая политика и ее содержание. (Лекция 1)

Долгосрочная финансовая политика и ее содержание. (Лекция 1) Валютный рынок и конвертируемость валют

Валютный рынок и конвертируемость валют Управління місцевими фінансами в Україні

Управління місцевими фінансами в Україні Профессия бухгалтер. Викторина

Профессия бухгалтер. Викторина Спрос на деньги

Спрос на деньги Понятие валюты. Валютный курс

Понятие валюты. Валютный курс Налог на прибыль организаций

Налог на прибыль организаций Договор банковского вклада (депозита)

Договор банковского вклада (депозита) Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Оценка инвестиционной привлекательности авиакомпаний США

Оценка инвестиционной привлекательности авиакомпаний США Программа для исполнителей государственных и коммерческих контрактов. GettFin

Программа для исполнителей государственных и коммерческих контрактов. GettFin Интернет-эквайринг ImPay

Интернет-эквайринг ImPay Финансы в экономике

Финансы в экономике Коммерческий банк – основное звено банковской системы

Коммерческий банк – основное звено банковской системы Алгоритм расчета неустойки по договору долевого участия в строительстве

Алгоритм расчета неустойки по договору долевого участия в строительстве Курс макроэкономики. Денежный рынок

Курс макроэкономики. Денежный рынок Задачи по корпоративному праву

Задачи по корпоративному праву Экономический анализ как метод познания и обоснования экономических решений

Экономический анализ как метод познания и обоснования экономических решений Финансовое состояние предприятия

Финансовое состояние предприятия