Исследование финансовой устойчивости промышленного предприятия ОАО ПО Муромский машиностроительный завод

- Исследование финансовой устойчивости промышленного предприятия ОАО ПО Муромский машиностроительный завод

Содержание

- 2. Введение Цель: анализ финансовой устойчивости и платежеспособности предприятия и разработка основных направлений их улучшения. Задачи: -

- 3. Теоретические и методологические аспекты Значение и сущность понятий финансовой устойчивости и платежеспособности предприятия; Нормативно-законодательная база, регулирующая

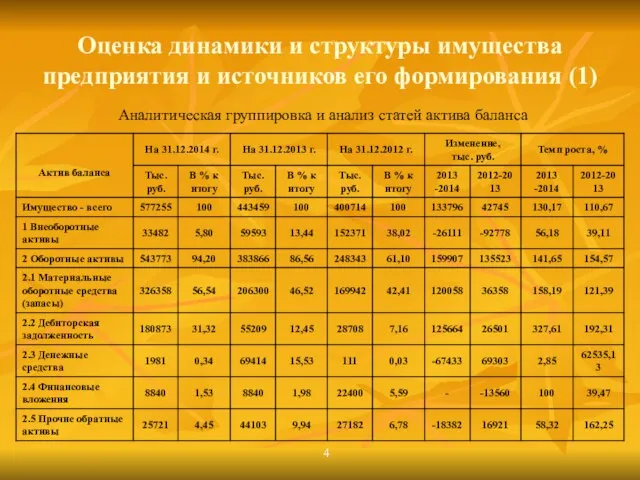

- 4. Оценка динамики и структуры имущества предприятия и источников его формирования (1) Аналитическая группировка и анализ статей

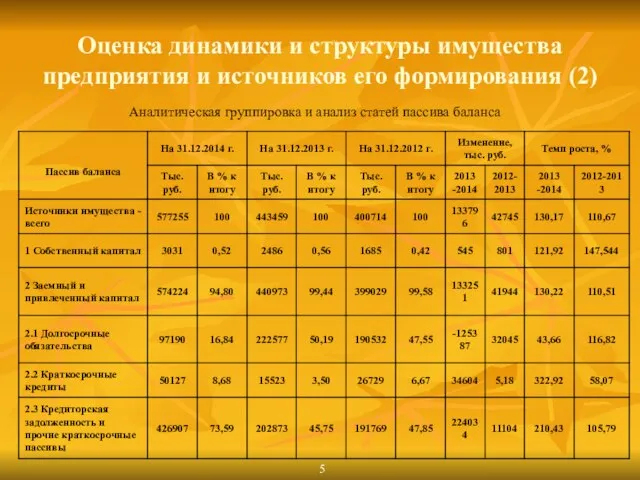

- 5. Оценка динамики и структуры имущества предприятия и источников его формирования (2) Аналитическая группировка и анализ статей

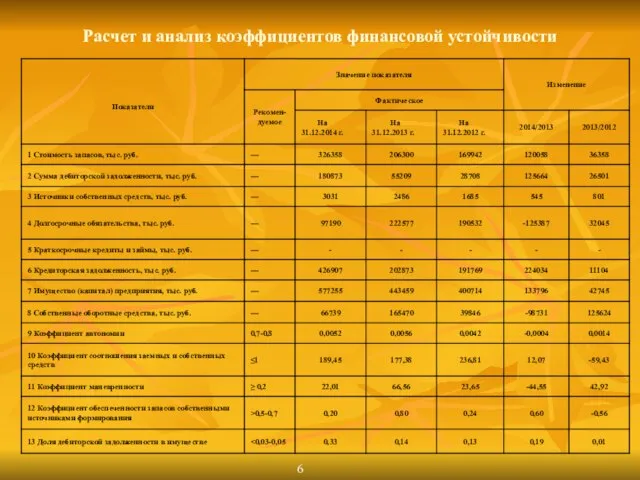

- 6. Расчет и анализ коэффициентов финансовой устойчивости

- 7. Анализ платежеспособности предприятия

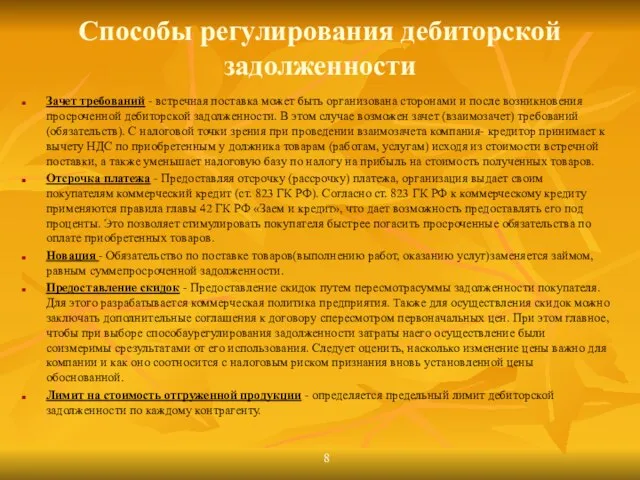

- 8. Способы регулирования дебиторской задолженности Зачет требований - встречная поставка может быть организована сторонами и после возникновения

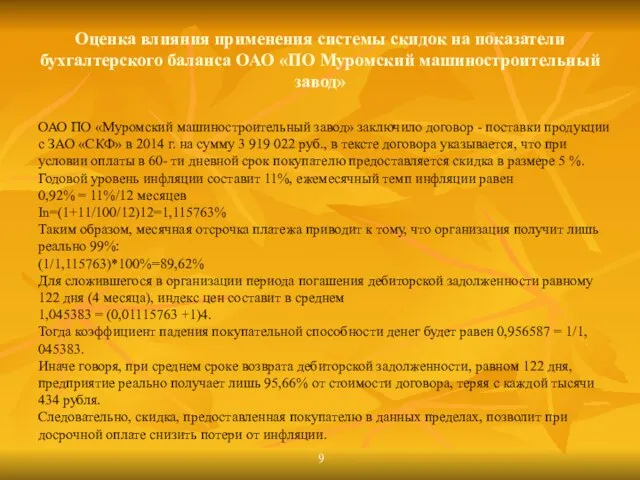

- 9. Оценка влияния применения системы скидок на показатели бухгалтерского баланса ОАО «ПО Муромский машиностроительный завод» ОАО ПО

- 10. Расчет показателей эффективности использования скидок в ОАО «ПО Муромский машиностроительный завод»

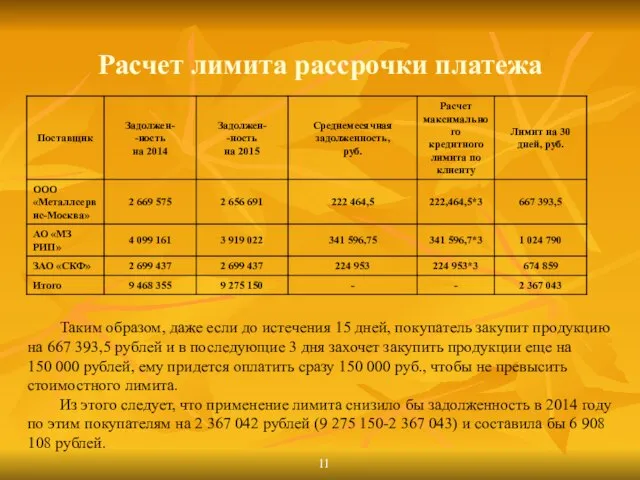

- 11. Расчет лимита рассрочки платежа Таким образом, даже если до истечения 15 дней, покупатель закупит продукцию на

- 12. Сравнение показателей ликвидности

- 13. Влияние снижения себестоимости на показатели деятельности предприятия

- 15. Скачать презентацию

Введение

Цель: анализ финансовой устойчивости и платежеспособности предприятия и разработка основных направлений

Введение

Цель: анализ финансовой устойчивости и платежеспособности предприятия и разработка основных направлений

Теоретические и

методологические аспекты

Значение и сущность понятий финансовой устойчивости и платежеспособности

Теоретические и

методологические аспекты

Значение и сущность понятий финансовой устойчивости и платежеспособности

Оценка динамики и структуры имущества предприятия и источников его формирования (1)

Аналитическая

Оценка динамики и структуры имущества предприятия и источников его формирования (1)

Аналитическая

Оценка динамики и структуры имущества предприятия и источников его формирования (2)

Аналитическая

Оценка динамики и структуры имущества предприятия и источников его формирования (2)

Аналитическая

Расчет и анализ коэффициентов финансовой устойчивости

Расчет и анализ коэффициентов финансовой устойчивости

Анализ платежеспособности предприятия

Анализ платежеспособности предприятия

Способы регулирования дебиторской задолженности

Зачет требований - встречная поставка может быть организована

Способы регулирования дебиторской задолженности

Зачет требований - встречная поставка может быть организована

Оценка влияния применения системы скидок на показатели бухгалтерского баланса ОАО «ПО

Оценка влияния применения системы скидок на показатели бухгалтерского баланса ОАО «ПО

Расчет показателей эффективности использования скидок в ОАО «ПО Муромский машиностроительный завод»

Расчет показателей эффективности использования скидок в ОАО «ПО Муромский машиностроительный завод»

Расчет лимита рассрочки платежа

Таким образом, даже если до истечения 15

Расчет лимита рассрочки платежа

Таким образом, даже если до истечения 15

Сравнение показателей ликвидности

Сравнение показателей ликвидности

Влияние снижения себестоимости на показатели деятельности предприятия

Влияние снижения себестоимости на показатели деятельности предприятия

Субсидированные программы банков

Субсидированные программы банков Система счетов бухгалтерского учета

Система счетов бухгалтерского учета Динамические модели с бесконечным плановым периодом

Динамические модели с бесконечным плановым периодом Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ

Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ Автоматическая торговля на рынке forex. Описание торгов на валютной паре GBPUSD посредством торгового эксперта CyberTrade

Автоматическая торговля на рынке forex. Описание торгов на валютной паре GBPUSD посредством торгового эксперта CyberTrade DevCode Payment

DevCode Payment Оформление возвратной документации

Оформление возвратной документации Оборотные средства предприятия

Оборотные средства предприятия Заработная плата

Заработная плата Вклады для физических лиц АО ОТП Банк

Вклады для физических лиц АО ОТП Банк Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России Банки. Банковская система

Банки. Банковская система Источники финансирования фирмы. Акционерное общество

Источники финансирования фирмы. Акционерное общество Социальная политика государства

Социальная политика государства Финансовые ребусы

Финансовые ребусы Молодая общественница

Молодая общественница 20161007_finansy

20161007_finansy Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Международные стандарты бухгалтерского учета и аудиту (МСФО 16)

Международные стандарты бухгалтерского учета и аудиту (МСФО 16) Как отчитаться по 2-НДФЛ и 6-НДФЛ

Как отчитаться по 2-НДФЛ и 6-НДФЛ Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Денежный рынок и денежно-кредитная политика государства

Денежный рынок и денежно-кредитная политика государства Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Бухгалтерские счета и двойная запись. Синтетический и аналитический учет

Бухгалтерские счета и двойная запись. Синтетический и аналитический учет Финансовые инструменты: представление информации

Финансовые инструменты: представление информации Ведение учета финансового результата и использования прибыли

Ведение учета финансового результата и использования прибыли Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности