- Изменения законодательства с 1 января 2016 года в РФ об оплате труда

Содержание

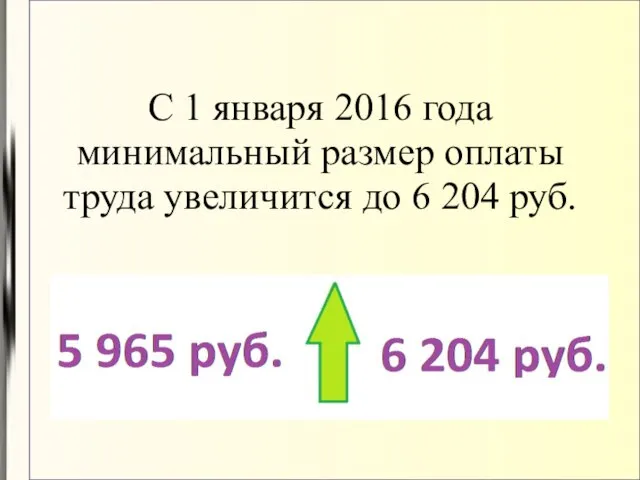

- 2. С 1 января 2016 года минимальный размер оплаты труда увеличится до 6 204 руб.

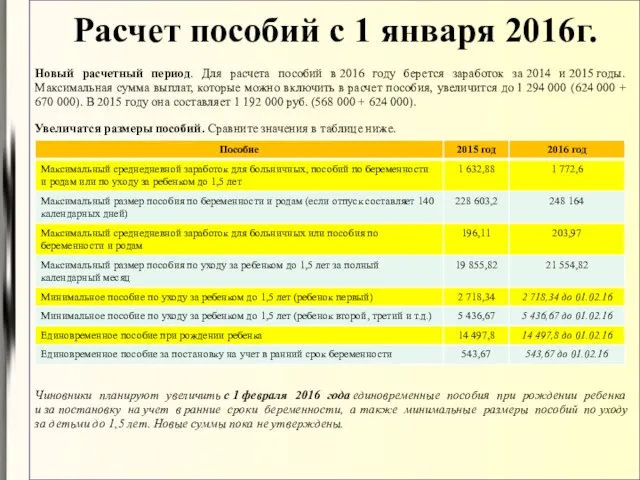

- 3. Расчет пособий с 1 января 2016г. Новый расчетный период. Для расчета пособий в 2016 году берется

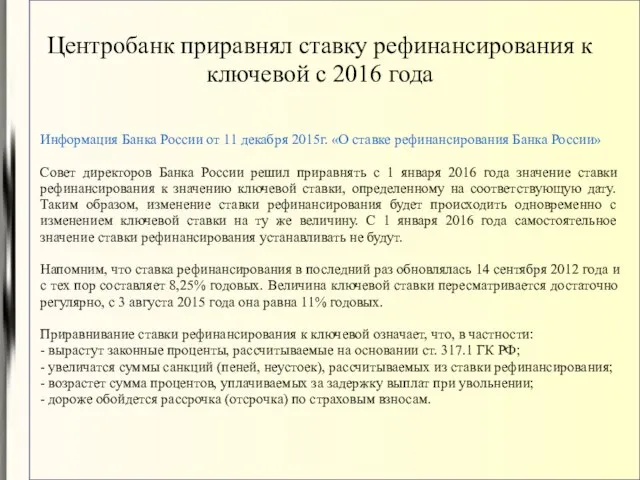

- 4. Центробанк приравнял ставку рефинансирования к ключевой с 2016 года Информация Банка России от 11 декабря 2015г.

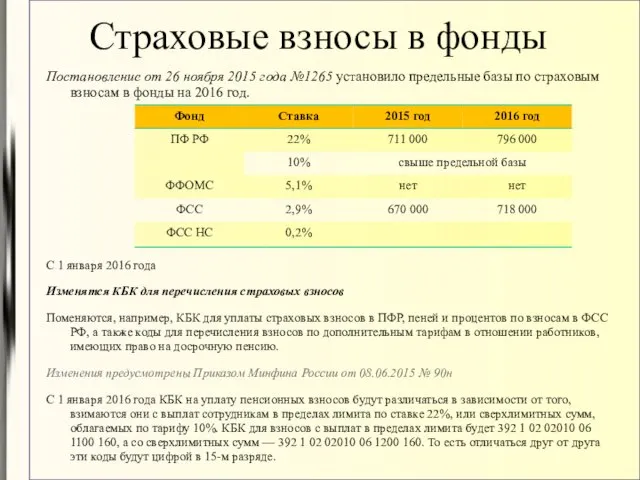

- 5. Страховые взносы в фонды Постановление от 26 ноября 2015 года №1265 установило предельные базы по страховым

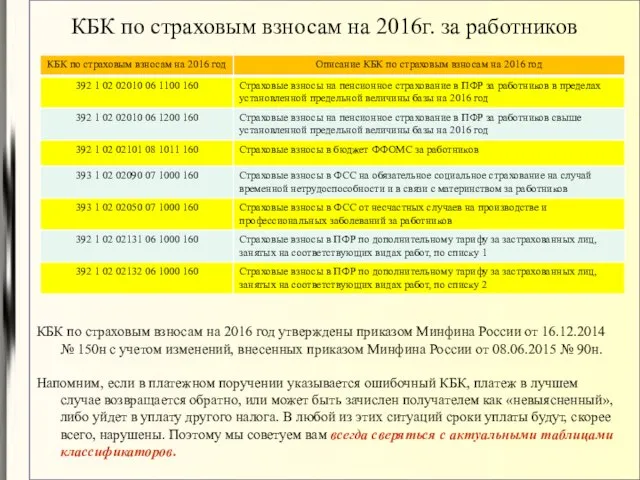

- 6. КБК по страховым взносам на 2016г. за работников КБК по страховым взносам на 2016 год утверждены

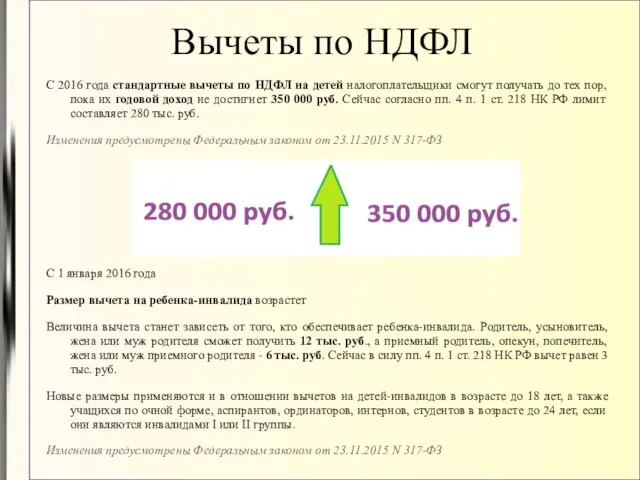

- 7. Вычеты по НДФЛ С 2016 года стандартные вычеты по НДФЛ на детей налогоплательщики смогут получать до

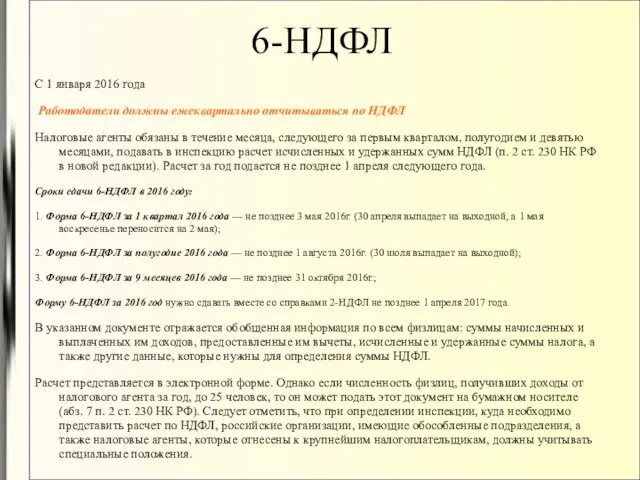

- 8. 6-НДФЛ С 1 января 2016 года Работодатели должны ежеквартально отчитываться по НДФЛ Налоговые агенты обязаны в

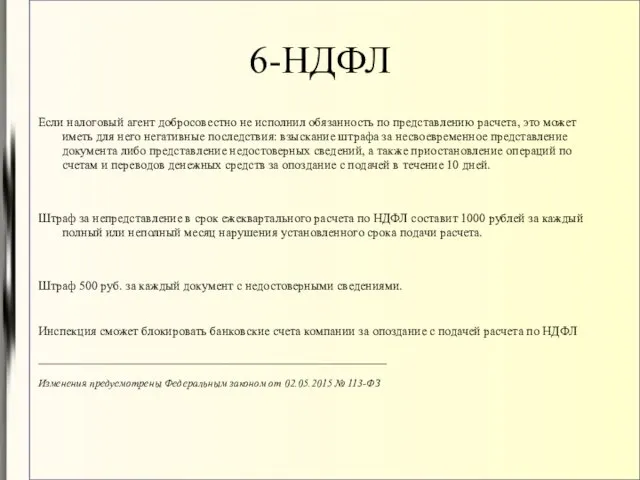

- 9. 6-НДФЛ Если налоговый агент добросовестно не исполнил обязанность по представлению расчета, это может иметь для него

- 10. Форма 6-НДФЛ

- 11. Форма 6-НДФЛ

- 12. Форма 6-НДФЛ

- 13. Изменения по НДФЛ Вводится единая дата уплаты НДФЛ - не позднее дня, следующего за днем выплаты

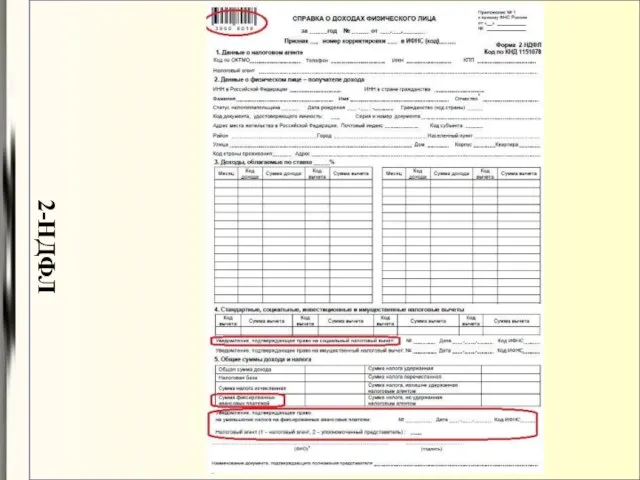

- 14. Новая 2-НДФЛ Приказ ФНС от 30.10.2015 № ММВ-7-11/485@ опубликован 27 ноября, будет предоставлена пользователям в очередных

- 15. 2-НДФЛ

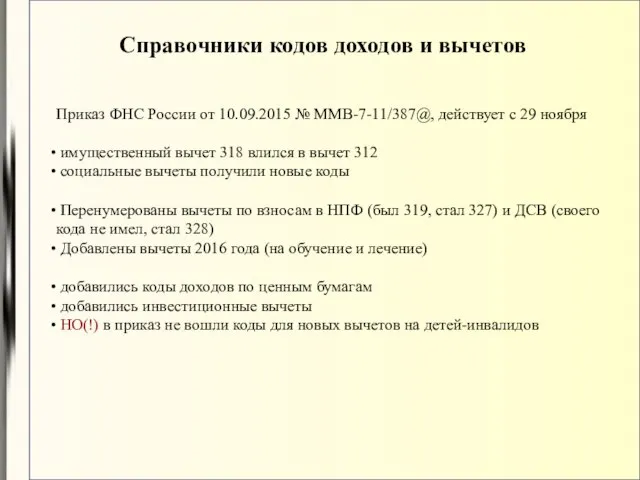

- 16. Справочники кодов доходов и вычетов Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@, действует с 29 ноября

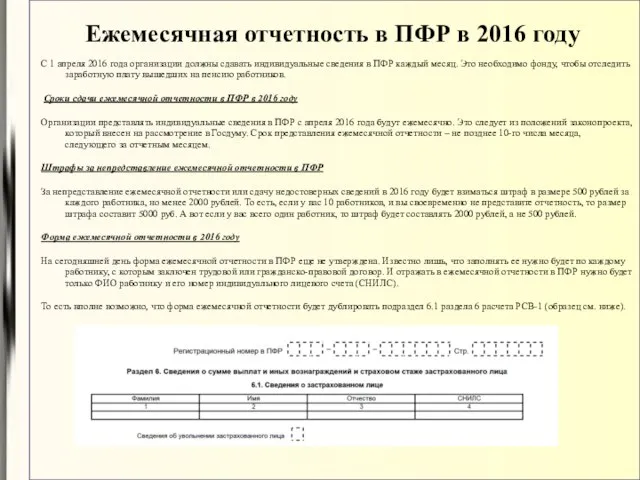

- 17. Ежемесячная отчетность в ПФР в 2016 году С 1 апреля 2016 года организации должны сдавать индивидуальные

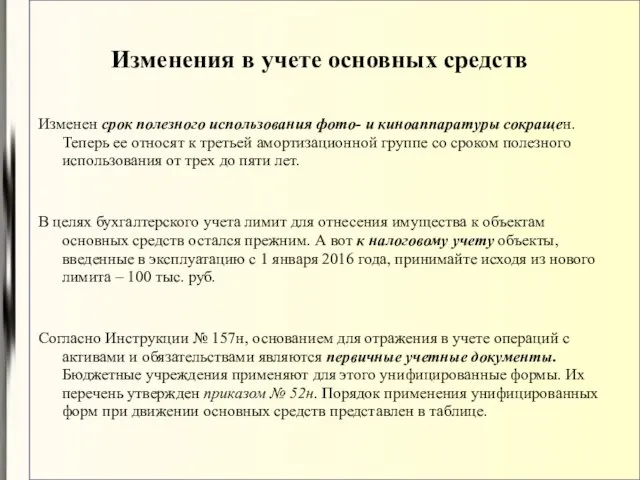

- 18. Изменения в учете основных средств Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования

- 19. Изменения в учете основных средств Изменен срок полезного использования фото- и киноаппаратуры сокращен. Теперь ее относят

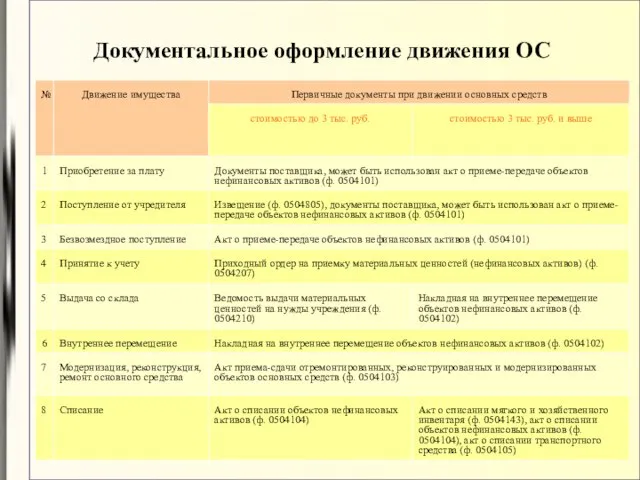

- 20. Документальное оформление движения ОС

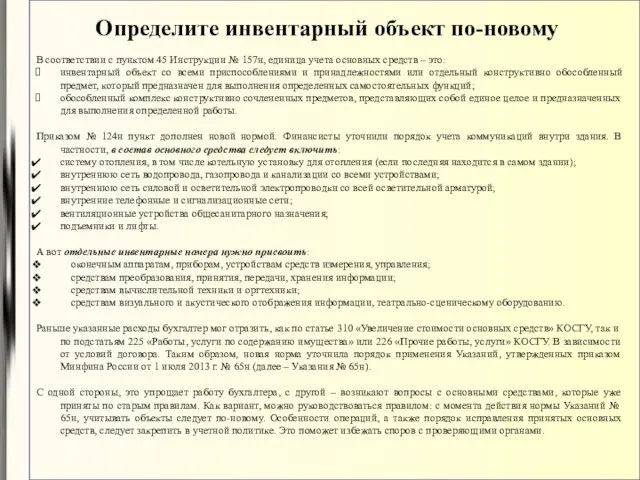

- 21. Определите инвентарный объект по-новому В соответствии с пунктом 45 Инструкции № 157н, единица учета основных средств

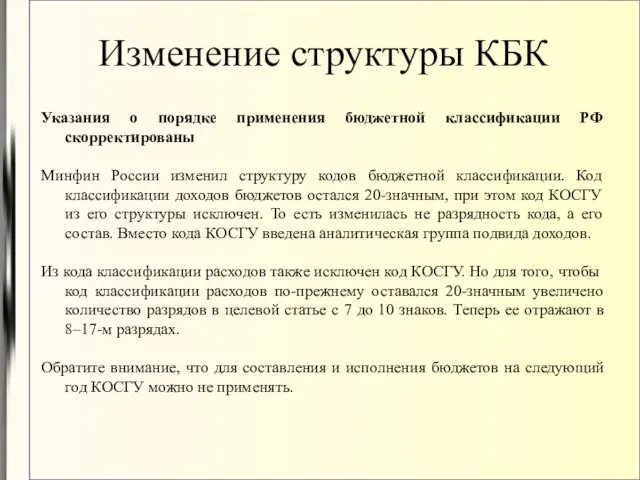

- 22. Изменение структуры КБК Указания о порядке применения бюджетной классификации РФ скорректированы Минфин России изменил структуру кодов

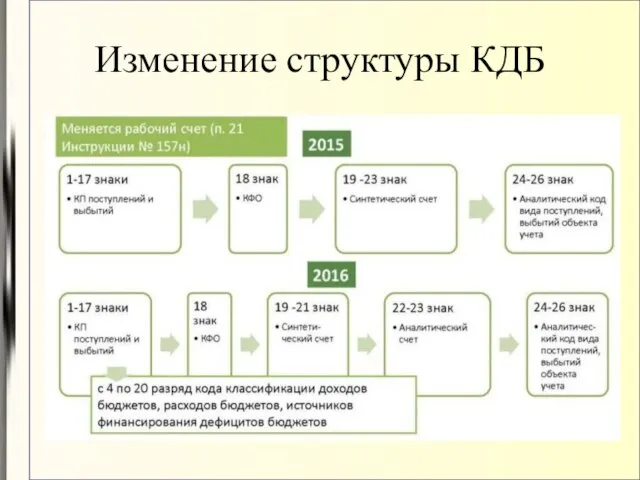

- 23. Изменение структуры КДБ

- 24. Изменение структуры КРБ

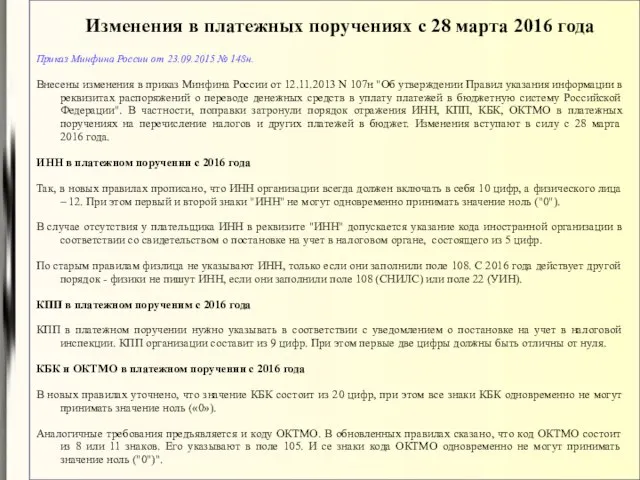

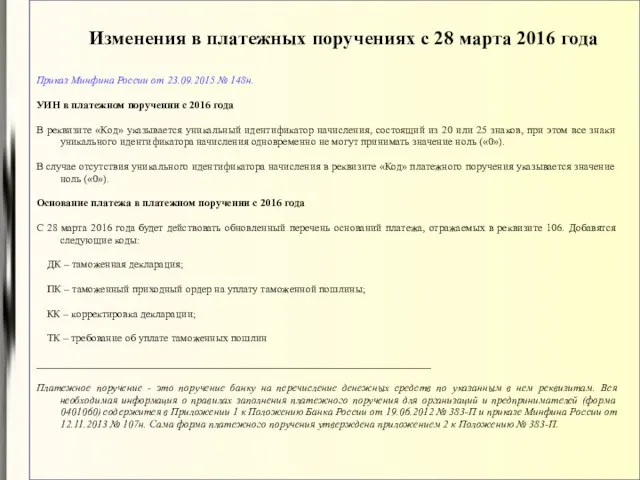

- 25. Изменения в платежных поручениях с 28 марта 2016 года Приказ Минфина России от 23.09.2015 № 148н.

- 26. Изменения в платежных поручениях с 28 марта 2016 года Приказ Минфина России от 23.09.2015 № 148н.

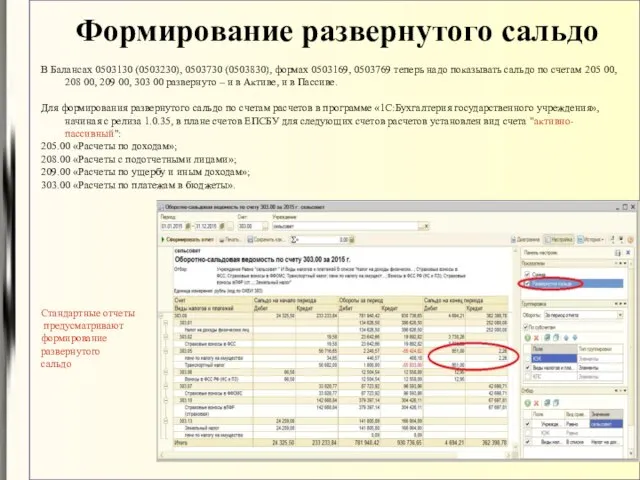

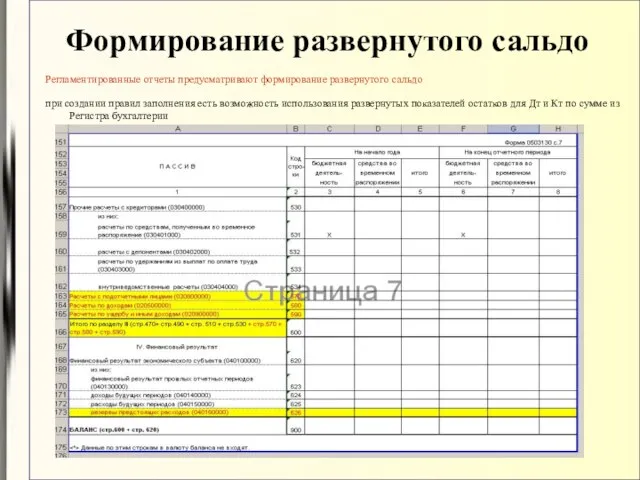

- 27. Формирование развернутого сальдо В Балансах 0503130 (0503230), 0503730 (0503830), формах 0503169, 0503769 теперь надо показывать сальдо

- 28. Формирование развернутого сальдо Регламентированные отчеты предусматривают формирование развернутого сальдо при создании правил заполнения есть возможность использования

- 29. Резервы предстоящих расходов В соответствии с изменениями, внесенными Приказом Минфина России от 29.08.2014 № 89н, Единый

- 30. Резервы предстоящих расходов Виды резервов, методы оценки обязательств, периодичность начисления и дата их признания в учете

- 31. Автозаполнение реквизитов контрагента При создании карточки для нового контрагента в форме элемента справочника «Контрагенты» необходимо указать

- 32. Формирование отчетности Приказ Минфина РФ от 28 декабря 2010г. № 191н "Об утверждении Инструкции о порядке

- 34. Скачать презентацию

С 1 января 2016 года минимальный размер оплаты труда увеличится

С 1 января 2016 года минимальный размер оплаты труда увеличится

Расчет пособий с 1 января 2016г.

Новый расчетный период. Для расчета пособий

Расчет пособий с 1 января 2016г.

Новый расчетный период. Для расчета пособий

Центробанк приравнял ставку рефинансирования к ключевой с 2016 года

Информация Банка России

Центробанк приравнял ставку рефинансирования к ключевой с 2016 года

Информация Банка России

Страховые взносы в фонды

Постановление от 26 ноября 2015 года №1265 установило

Страховые взносы в фонды

Постановление от 26 ноября 2015 года №1265 установило

КБК по страховым взносам на 2016г. за работников

КБК по страховым взносам

КБК по страховым взносам на 2016г. за работников

КБК по страховым взносам

Вычеты по НДФЛ

С 2016 года стандартные вычеты по НДФЛ на детей

Вычеты по НДФЛ

С 2016 года стандартные вычеты по НДФЛ на детей

6-НДФЛ

С 1 января 2016 года

Работодатели должны ежеквартально отчитываться по НДФЛ

Налоговые

6-НДФЛ

С 1 января 2016 года

Работодатели должны ежеквартально отчитываться по НДФЛ

Налоговые

6-НДФЛ

Если налоговый агент добросовестно не исполнил обязанность по представлению расчета, это

6-НДФЛ

Если налоговый агент добросовестно не исполнил обязанность по представлению расчета, это

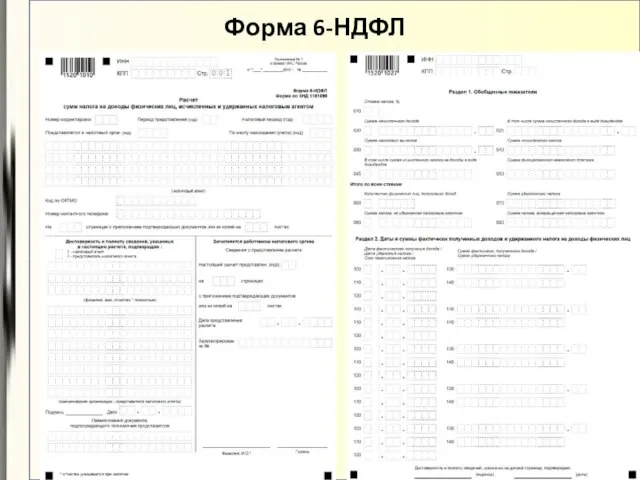

Форма 6-НДФЛ

Форма 6-НДФЛ

Форма 6-НДФЛ

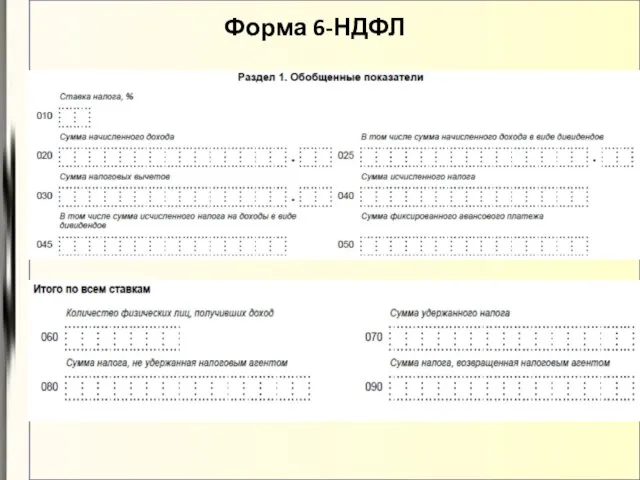

Форма 6-НДФЛ

Форма 6-НДФЛ

Форма 6-НДФЛ

Изменения по НДФЛ

Вводится единая дата уплаты НДФЛ - не позднее дня,

Изменения по НДФЛ

Вводится единая дата уплаты НДФЛ - не позднее дня,

Новая 2-НДФЛ

Приказ ФНС от 30.10.2015 № ММВ-7-11/485@

опубликован 27 ноября, будет предоставлена

Новая 2-НДФЛ

Приказ ФНС от 30.10.2015 № ММВ-7-11/485@

опубликован 27 ноября, будет предоставлена

2-НДФЛ

2-НДФЛ

Справочники кодов доходов и вычетов

Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@,

Справочники кодов доходов и вычетов

Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@,

Ежемесячная отчетность в ПФР в 2016 году

С 1 апреля 2016 года

Ежемесячная отчетность в ПФР в 2016 году

С 1 апреля 2016 года

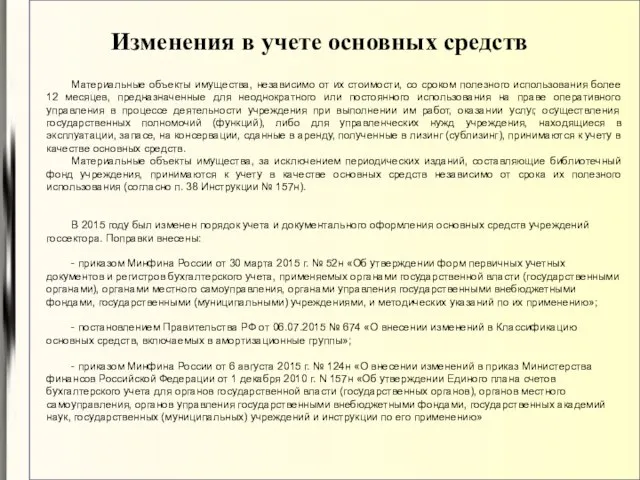

Изменения в учете основных средств

Материальные объекты имущества, независимо от их стоимости,

Изменения в учете основных средств

Материальные объекты имущества, независимо от их стоимости,

Изменения в учете основных средств

Изменен срок полезного использования фото- и киноаппаратуры

Изменения в учете основных средств

Изменен срок полезного использования фото- и киноаппаратуры

Документальное оформление движения ОС

Документальное оформление движения ОС

Определите инвентарный объект по-новому

В соответствии с пунктом 45 Инструкции № 157н,

Определите инвентарный объект по-новому

В соответствии с пунктом 45 Инструкции № 157н,

Изменение структуры КБК

Указания о порядке применения бюджетной классификации РФ скорректированы

Минфин России

Изменение структуры КБК

Указания о порядке применения бюджетной классификации РФ скорректированы

Минфин России

Изменение структуры КДБ

Изменение структуры КДБ

Изменение структуры КРБ

Изменение структуры КРБ

Изменения в платежных поручениях с 28 марта 2016 года

Приказ Минфина России

Изменения в платежных поручениях с 28 марта 2016 года

Приказ Минфина России

Изменения в платежных поручениях с 28 марта 2016 года

Приказ Минфина России

Изменения в платежных поручениях с 28 марта 2016 года

Приказ Минфина России

Формирование развернутого сальдо

В Балансах 0503130 (0503230), 0503730 (0503830), формах 0503169, 0503769

Формирование развернутого сальдо

В Балансах 0503130 (0503230), 0503730 (0503830), формах 0503169, 0503769

Формирование развернутого сальдо

Регламентированные отчеты предусматривают формирование развернутого сальдо

при создании правил

Формирование развернутого сальдо

Регламентированные отчеты предусматривают формирование развернутого сальдо

при создании правил

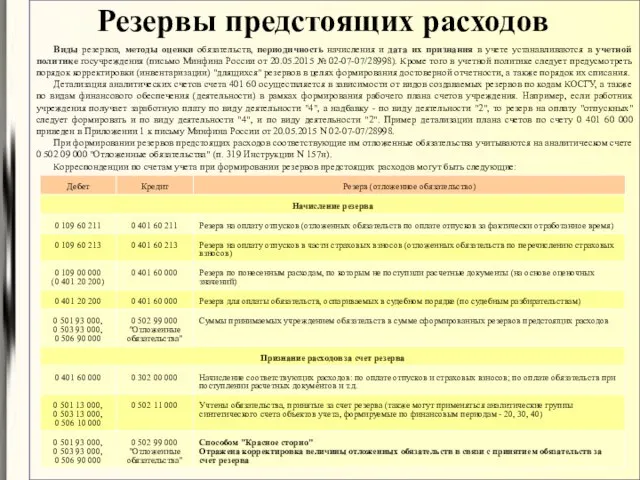

Резервы предстоящих расходов

В соответствии с изменениями, внесенными Приказом Минфина России от

Резервы предстоящих расходов

В соответствии с изменениями, внесенными Приказом Минфина России от

Резервы предстоящих расходов

Виды резервов, методы оценки обязательств, периодичность начисления и дата

Резервы предстоящих расходов

Виды резервов, методы оценки обязательств, периодичность начисления и дата

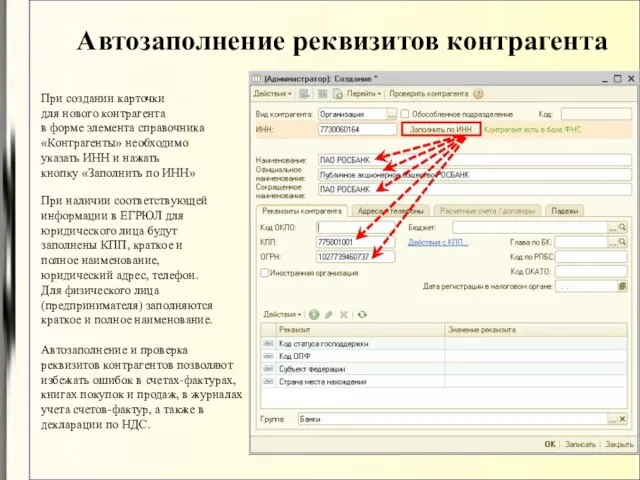

Автозаполнение реквизитов контрагента

При создании карточки

для нового контрагента

в форме элемента

Автозаполнение реквизитов контрагента

При создании карточки

для нового контрагента

в форме элемента

Формирование отчетности

Приказ Минфина РФ от 28 декабря 2010г. № 191н

"Об утверждении Инструкции о

Формирование отчетности

Приказ Минфина РФ от 28 декабря 2010г. № 191н "Об утверждении Инструкции о

Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Фонд развития моногородов

Фонд развития моногородов Этика и независимость аудитора

Этика и независимость аудитора Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Составление сметы для определения себестоимости работ

Составление сметы для определения себестоимости работ Основы бухгалтерского учета

Основы бухгалтерского учета Как сэкономить на налогах? Получение налоговых вычетов, составление налоговой декларации

Как сэкономить на налогах? Получение налоговых вычетов, составление налоговой декларации Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Технологии. Классификация по Вудворду

Технологии. Классификация по Вудворду Документарні форми розрахунків

Документарні форми розрахунків Решение практической задачи. ООО Валео сервис

Решение практической задачи. ООО Валео сервис Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности

Методологическая литература для экспертов подразделений Банка России. Десять евро: признаки подлинности Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3)

Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3) Виды карт

Виды карт Специальные налоговые режимы

Специальные налоговые режимы Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Финансовая политика государства

Финансовая политика государства Интернет-мошенничество

Интернет-мошенничество Установление финансовой организацией необоснованно высокой или низкой цены финансовой услуги как вид злоупотребления положением

Установление финансовой организацией необоснованно высокой или низкой цены финансовой услуги как вид злоупотребления положением Правовые основы бюджетного процесса

Правовые основы бюджетного процесса Стратегии финансового развития

Стратегии финансового развития Потребительская корзина

Потребительская корзина Банковская система: экономико-правовой аспект

Банковская система: экономико-правовой аспект Как привлечь иностранных инвесторов в экономику Украины и в наш регион?

Как привлечь иностранных инвесторов в экономику Украины и в наш регион? Capital adequacy: Basel 2. Financial institutions management kimep

Capital adequacy: Basel 2. Financial institutions management kimep Единый подход к ведению сходства бухгалтерского учета в мире

Единый подход к ведению сходства бухгалтерского учета в мире Прием платежей в 5 раз дешевле эквайринга. СБП

Прием платежей в 5 раз дешевле эквайринга. СБП Спрос. Кривая спроса. Факторы спроса. Часть 1

Спрос. Кривая спроса. Факторы спроса. Часть 1