- Кафедра Бухгалтерского учета

Содержание

- 2. ПЛАН: 1 Нематериальные активы как экономическая категория и объект бухгалтерского учёта 2. Признаки НМА 3. Классификация

- 3. Нематериальные активы: совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям

- 4. К нематериальным активам относятся: а) объект способен приносить организации экономические выгоды в будущем; б) организация имеет

- 5. Право организации на владение нематериальным активом подтверждаются следующими документами: свидетельства; патенты; договор об отчуждении исключительного права;

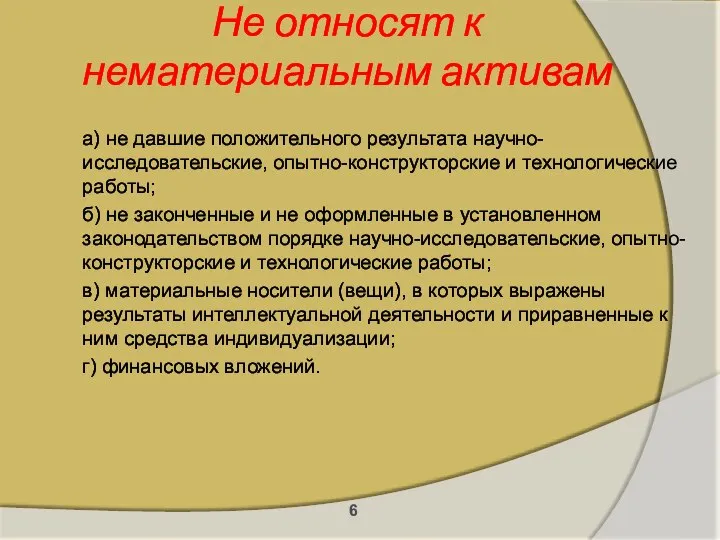

- 6. Не относят к нематериальным активам а) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы; б)

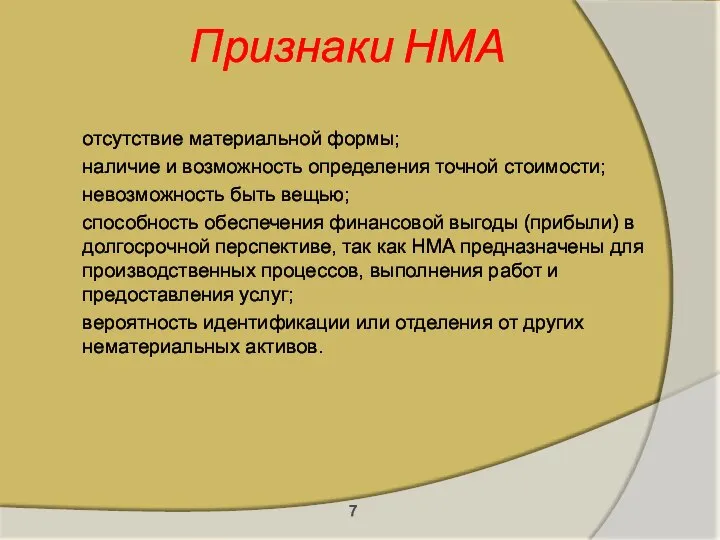

- 7. Признаки НМА отсутствие материальной формы; наличие и возможность определения точной стоимости; невозможность быть вещью; способность обеспечения

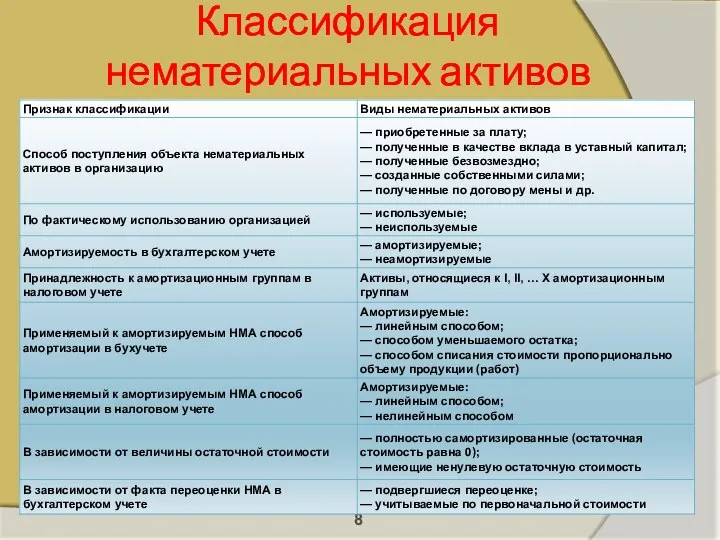

- 8. Классификация нематериальных активов

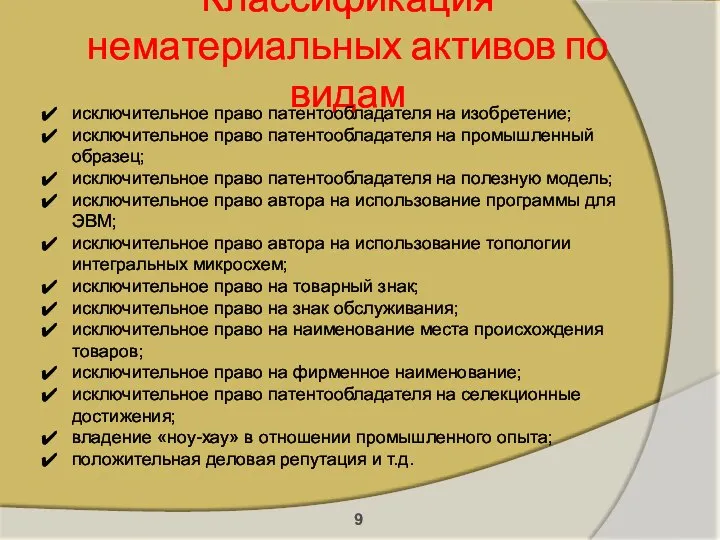

- 9. Классификация нематериальных активов по видам исключительное право патентообладателя на изобретение; исключительное право патентообладателя на промышленный образец;

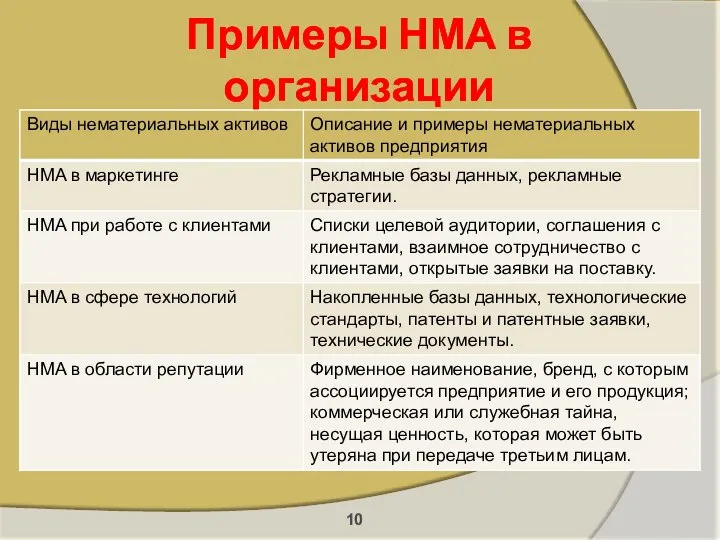

- 10. Примеры НМА в организации

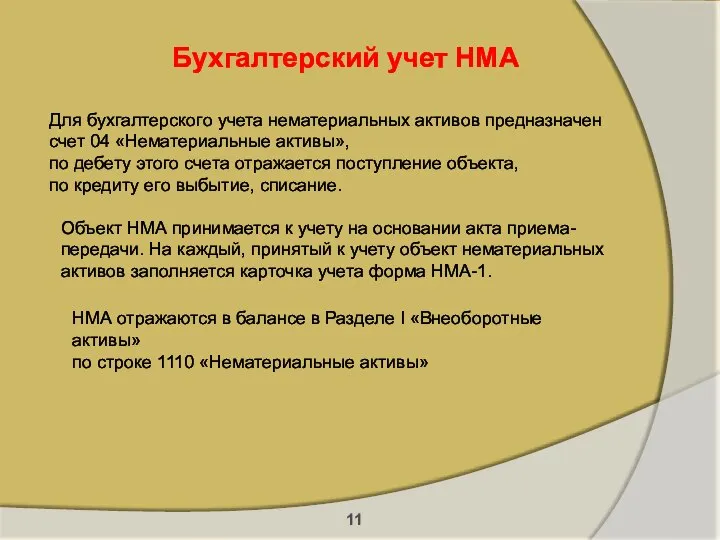

- 11. Бухгалтерский учет НМА Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого

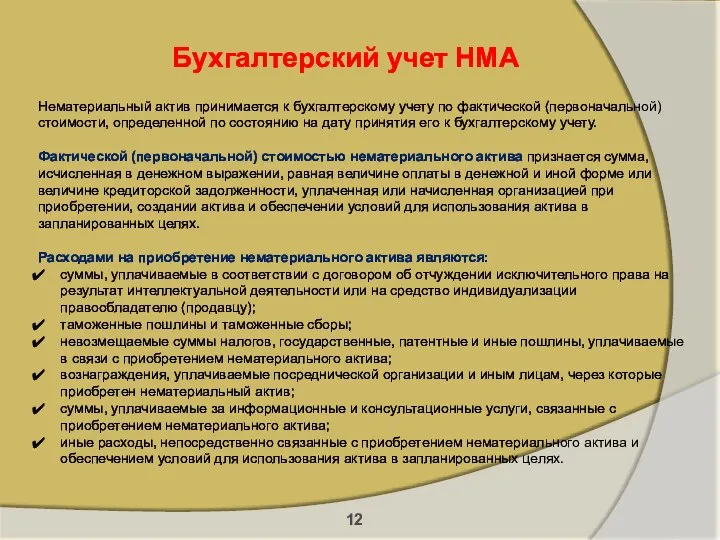

- 12. Бухгалтерский учет НМА Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию

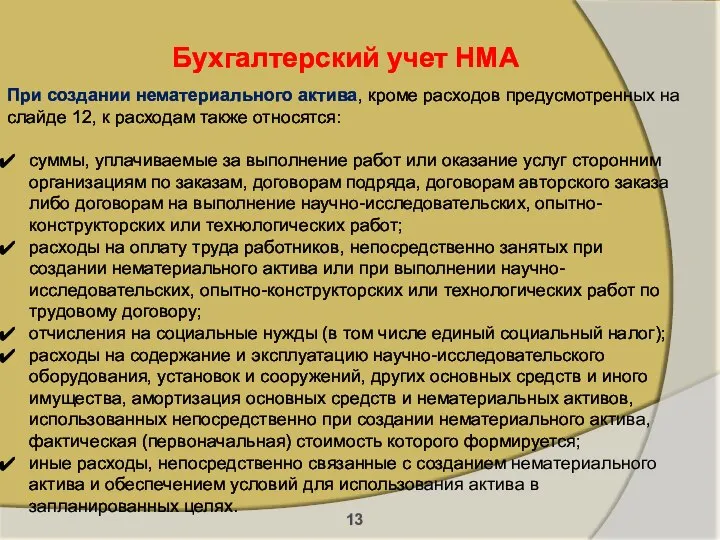

- 13. Бухгалтерский учет НМА При создании нематериального актива, кроме расходов предусмотренных на слайде 12, к расходам также

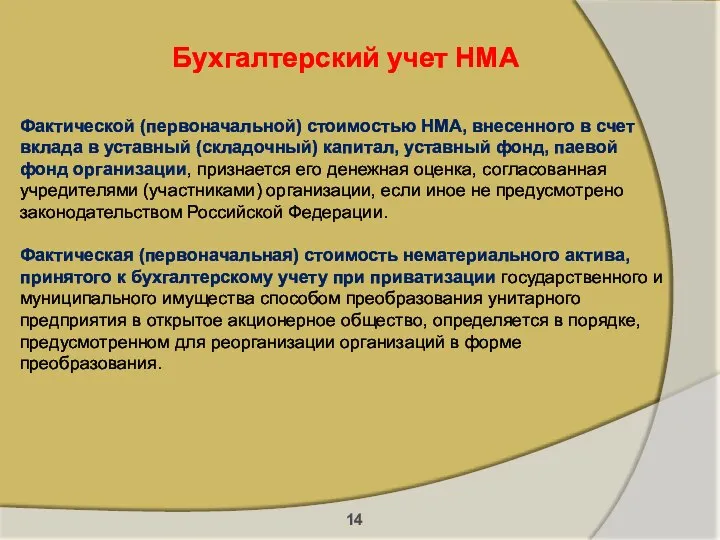

- 14. Бухгалтерский учет НМА Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в уставный (складочный) капитал, уставный

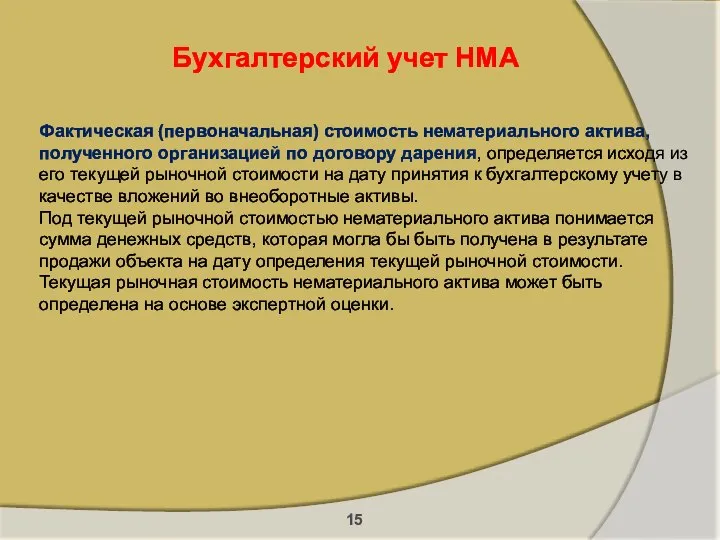

- 15. Бухгалтерский учет НМА Фактическая (первоначальная) стоимость нематериального актива, полученного организацией по договору дарения, определяется исходя из

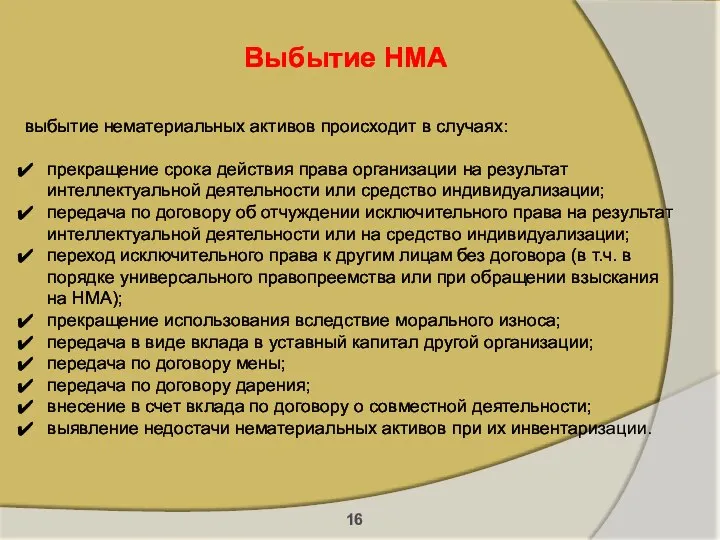

- 16. Выбытие НМА выбытие нематериальных активов происходит в случаях: прекращение срока действия права организации на результат интеллектуальной

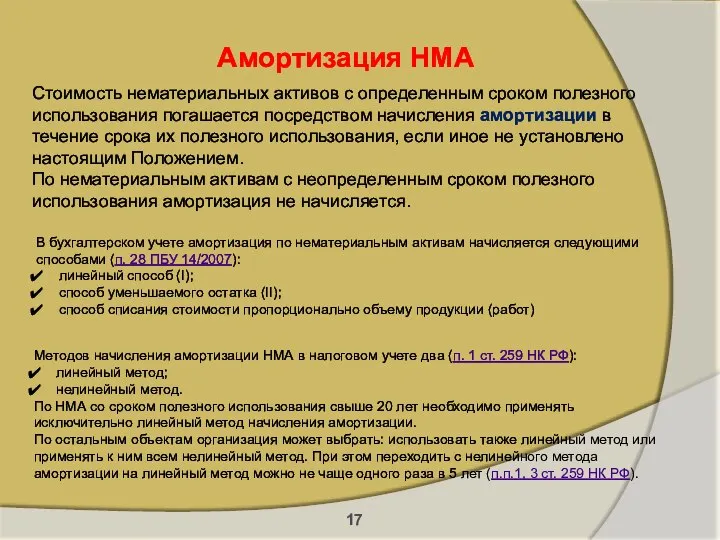

- 17. Амортизация НМА В бухгалтерском учете амортизация по нематериальным активам начисляется следующими способами (п. 28 ПБУ 14/2007):

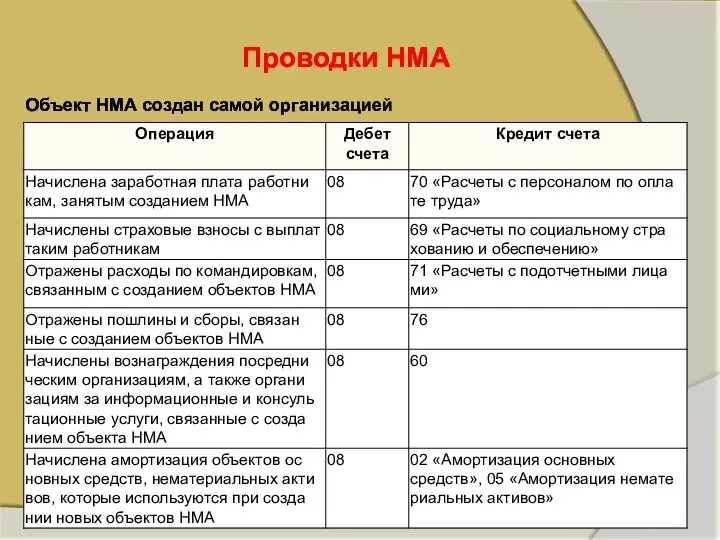

- 18. Проводки НМА Объект НМА создан самой организацией

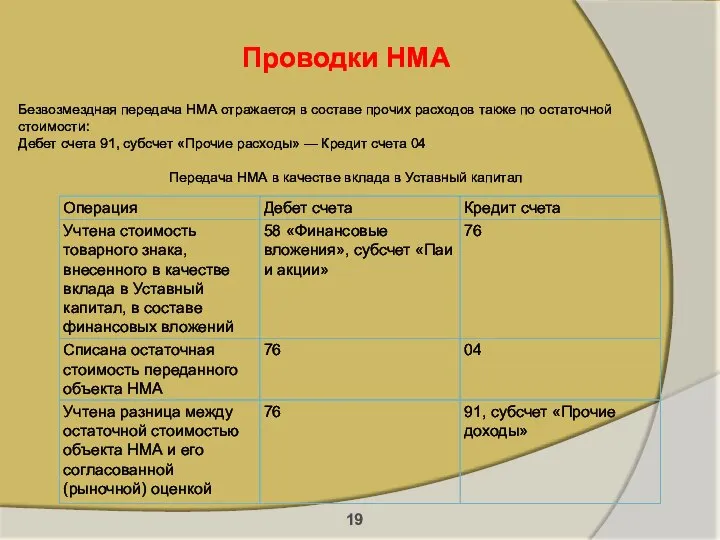

- 19. Проводки НМА Безвозмездная передача НМА отражается в составе прочих расходов также по остаточной стоимости: Дебет счета

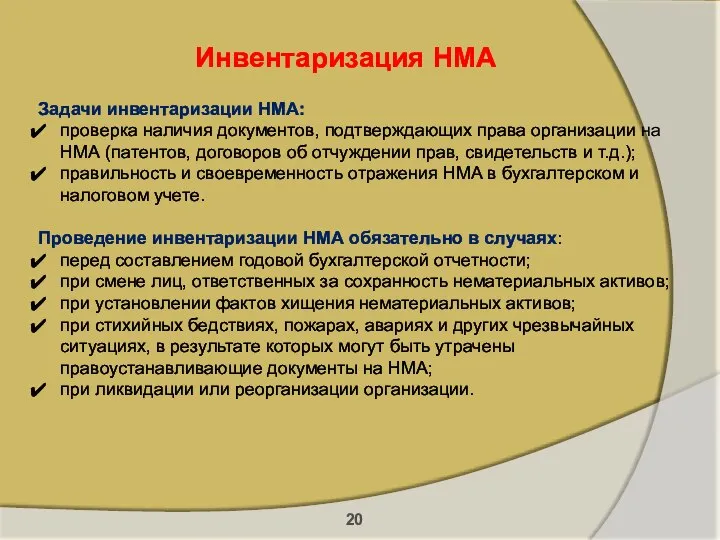

- 20. Инвентаризация НМА Задачи инвентаризации НМА: проверка наличия документов, подтверждающих права организации на НМА (патентов, договоров об

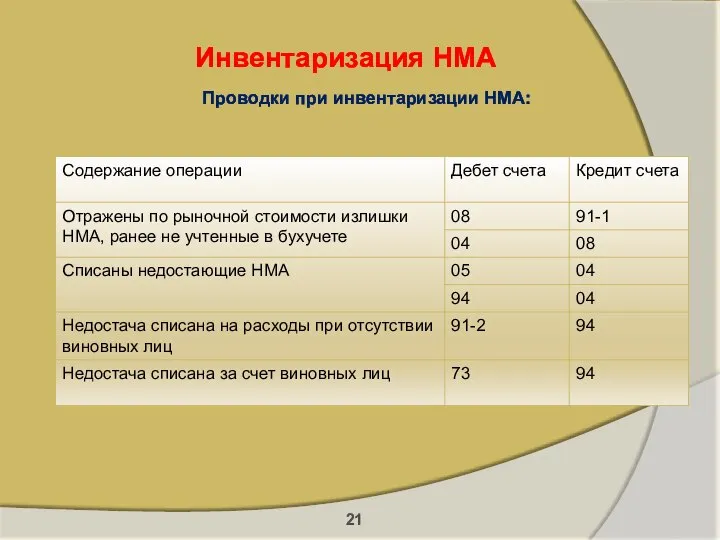

- 21. Инвентаризация НМА Проводки при инвентаризации НМА:

- 23. Скачать презентацию

ПЛАН:

1 Нематериальные активы как экономическая категория и объект бухгалтерского учёта

2. Признаки

ПЛАН:

1 Нематериальные активы как экономическая категория и объект бухгалтерского учёта

2. Признаки

Нематериальные активы:

совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной

Нематериальные активы: совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной

К нематериальным активам относятся:

а) объект способен приносить организации экономические выгоды в

К нематериальным активам относятся:

а) объект способен приносить организации экономические выгоды в

Право организации на владение нематериальным активом подтверждаются следующими документами:

свидетельства;

патенты;

договор об отчуждении

Право организации на владение нематериальным активом подтверждаются следующими документами:

свидетельства;

патенты;

договор об отчуждении

Не относят к нематериальным активам

а) не давшие положительного результата научно-исследовательские,

Не относят к нематериальным активам

а) не давшие положительного результата научно-исследовательские,

Признаки НМА

отсутствие материальной формы;

наличие и возможность определения точной стоимости;

невозможность

Признаки НМА

отсутствие материальной формы;

наличие и возможность определения точной стоимости;

невозможность

Классификация нематериальных активов

Классификация нематериальных активов

Классификация нематериальных активов по видам

исключительное право патентообладателя на изобретение;

исключительное право патентообладателя

Классификация нематериальных активов по видам

исключительное право патентообладателя на изобретение;

исключительное право патентообладателя

Примеры НМА в организации

Примеры НМА в организации

Бухгалтерский учет НМА

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные

Бухгалтерский учет НМА

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные

Бухгалтерский учет НМА

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной)

Бухгалтерский учет НМА

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной)

Бухгалтерский учет НМА

При создании нематериального актива, кроме расходов предусмотренных на слайде

Бухгалтерский учет НМА

При создании нематериального актива, кроме расходов предусмотренных на слайде

Бухгалтерский учет НМА

Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в

Бухгалтерский учет НМА

Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в

Бухгалтерский учет НМА

Фактическая (первоначальная) стоимость нематериального актива, полученного организацией по договору

Бухгалтерский учет НМА

Фактическая (первоначальная) стоимость нематериального актива, полученного организацией по договору

Выбытие НМА

выбытие нематериальных активов происходит в случаях:

прекращение срока действия права организации

Выбытие НМА

выбытие нематериальных активов происходит в случаях:

прекращение срока действия права организации

Амортизация НМА

В бухгалтерском учете амортизация по нематериальным активам начисляется следующими способами (п. 28

Амортизация НМА

В бухгалтерском учете амортизация по нематериальным активам начисляется следующими способами (п. 28

Проводки НМА

Объект НМА создан самой организацией

Проводки НМА

Объект НМА создан самой организацией

Проводки НМА

Безвозмездная передача НМА отражается в составе прочих расходов также по

Проводки НМА

Безвозмездная передача НМА отражается в составе прочих расходов также по

Инвентаризация НМА

Задачи инвентаризации НМА:

проверка наличия документов, подтверждающих права организации на НМА

Инвентаризация НМА

Задачи инвентаризации НМА:

проверка наличия документов, подтверждающих права организации на НМА

Инвентаризация НМА

Проводки при инвентаризации НМА:

Инвентаризация НМА

Проводки при инвентаризации НМА:

Управление оборотным капиталом корпорации

Управление оборотным капиталом корпорации Финансовый рынок

Финансовый рынок Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Содержание банковской деятельности

Содержание банковской деятельности Финансовая грамотность. Домохозяйства

Финансовая грамотность. Домохозяйства О предоставлении компенсации расходов на уплату взноса на капитальный ремонт

О предоставлении компенсации расходов на уплату взноса на капитальный ремонт Учет денежных средств

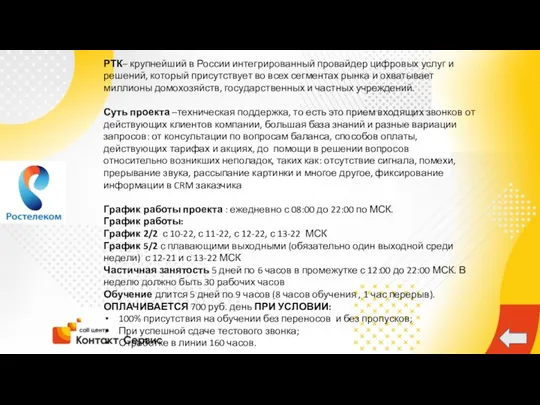

Учет денежных средств РТК– крупнейший в России

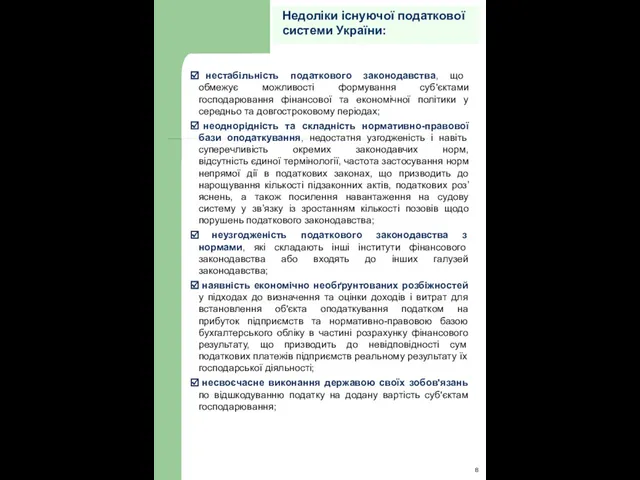

РТК– крупнейший в России Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Программа страхования детей, отдыхающих в оздоровительных лагерях

Программа страхования детей, отдыхающих в оздоровительных лагерях Зачем нужно страхование жизни

Зачем нужно страхование жизни Характеристика ТзОВ ТВК Львівхолод

Характеристика ТзОВ ТВК Львівхолод Руководство для создания заявки на ипотечный кредит

Руководство для создания заявки на ипотечный кредит Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Статистическая сводка и группировка материалов статистического наблюдения

Статистическая сводка и группировка материалов статистического наблюдения Денежно-кредитная политика государства

Денежно-кредитная политика государства Общая характеристика и содержание бухгалтерского учета

Общая характеристика и содержание бухгалтерского учета Жилье в рассрочку- альтернатива ипотеке

Жилье в рассрочку- альтернатива ипотеке Финансовая система Финляндии

Финансовая система Финляндии Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Отмена налоговых льгот

Отмена налоговых льгот Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Система бюджетирования в контроллинге. Тема 6

Система бюджетирования в контроллинге. Тема 6 Происхождение и сущность банков

Происхождение и сущность банков Лекции по дисциплине аудит финансовых вложений

Лекции по дисциплине аудит финансовых вложений Организация заработной платы

Организация заработной платы