- Общая характеристика и содержание бухгалтерского учета

Содержание

- 2. Вопросы темы: Хозяйственный учет и его виды. Бухгалтерский учет, его функции и задачи. Предмет и объекты

- 3. 1. Хозяйственный учет и его виды. Учет включает в себя количественное отражение и качественную характеристику хозяйственной

- 4. Объекты учета отражаются с помощью числовых показателей: 1. Натуральные 2. Трудовые 3. Денежные

- 5. ХОЗЯЙСТВЕННЫЙ УЧЕТ Оперативный Статистический Бухгалтерский

- 6. 2. Бухгалтерский учет, его функции и задачи. Федеральный закон «О бухгалтерском учете» от 6.12.2011 г. №

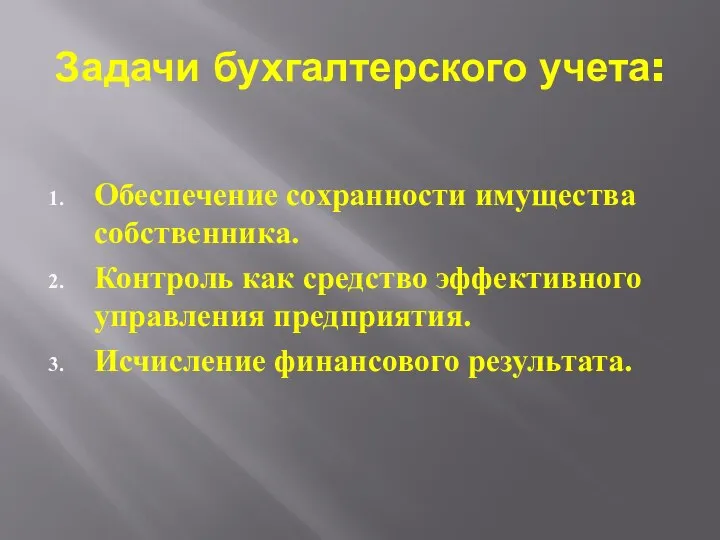

- 7. Задачи бухгалтерского учета: Обеспечение сохранности имущества собственника. Контроль как средство эффективного управления предприятия. Исчисление финансового результата.

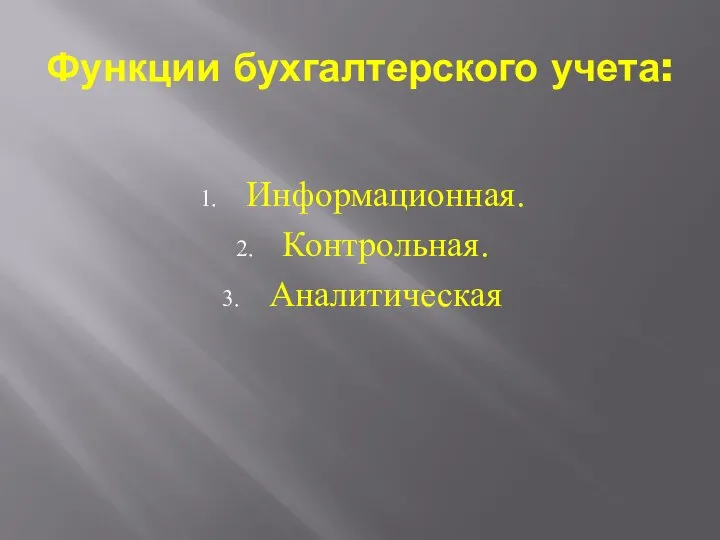

- 8. Функции бухгалтерского учета: Информационная. Контрольная. Аналитическая

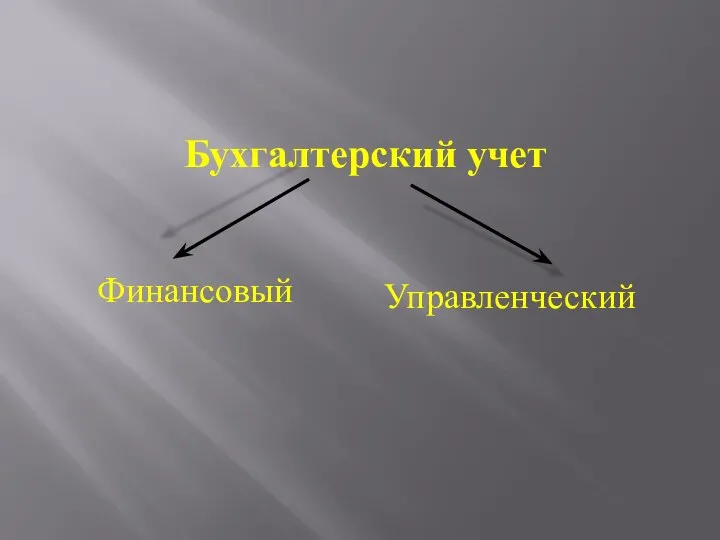

- 9. Бухгалтерский учет Финансовый Управленческий

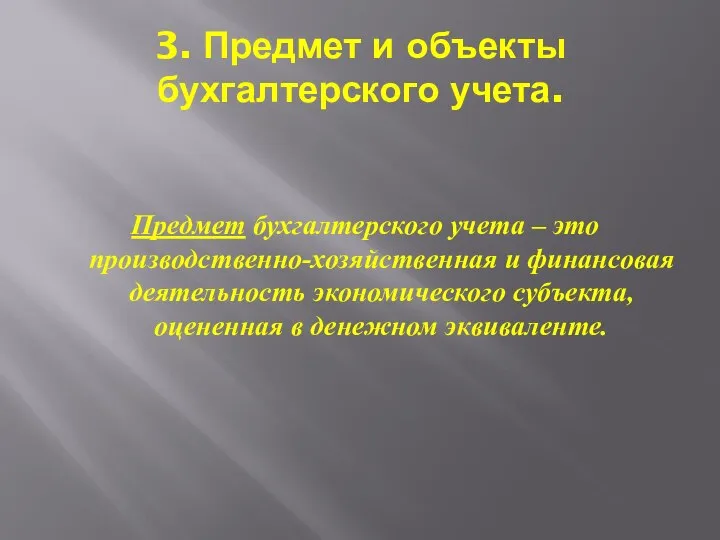

- 10. 3. Предмет и объекты бухгалтерского учета. Предмет бухгалтерского учета – это производственно-хозяйственная и финансовая деятельность экономического

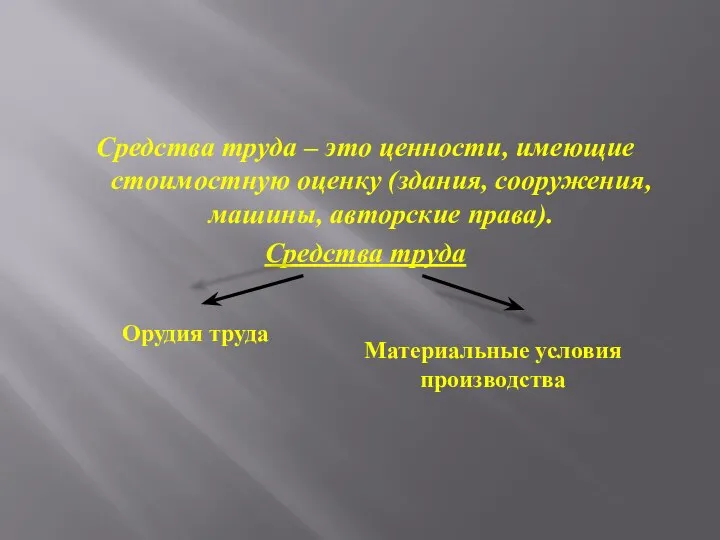

- 11. Средства труда – это ценности, имеющие стоимостную оценку (здания, сооружения, машины, авторские права). Средства труда Орудия

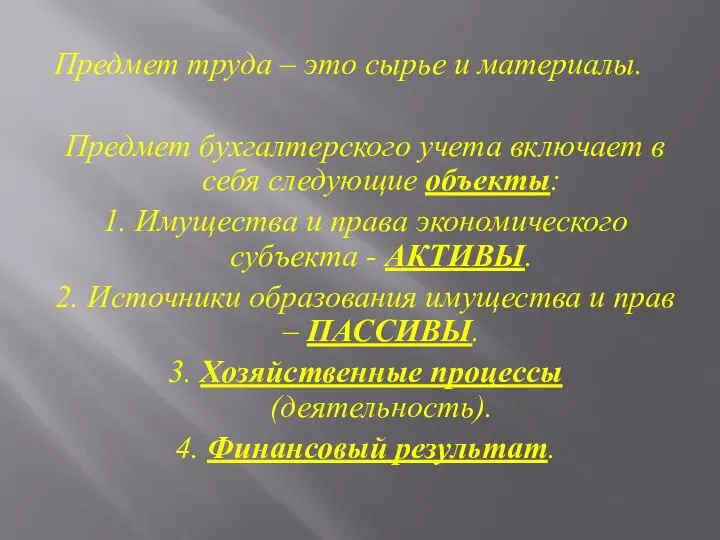

- 12. Предмет труда – это сырье и материалы. Предмет бухгалтерского учета включает в себя следующие объекты: 1.

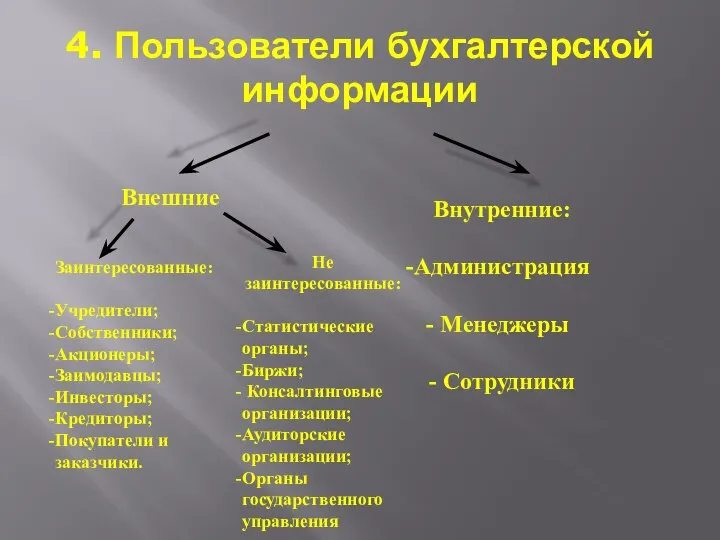

- 13. 4. Пользователи бухгалтерской информации Внешние Внутренние: Администрация Менеджеры - Сотрудники Заинтересованные: Учредители; Собственники; Акционеры; Заимодавцы; Инвесторы;

- 14. 5. Имущество организации и его состав. Активы – это хозяйственные средства, контроль над которыми организация получила

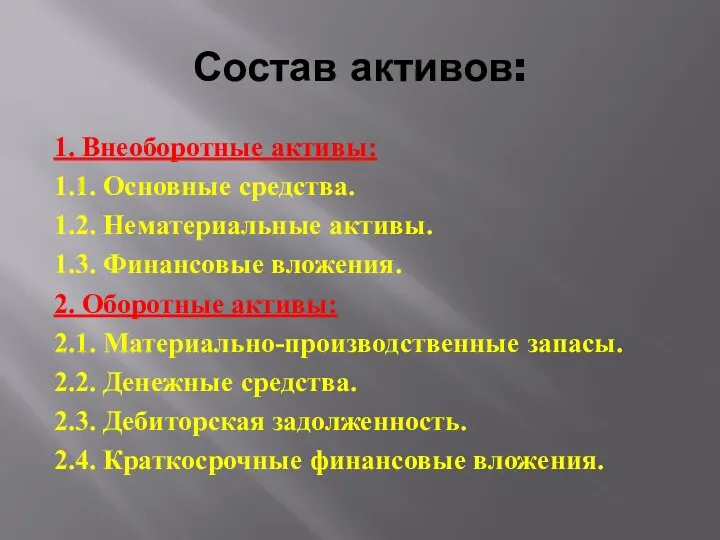

- 15. Состав активов: 1. Внеоборотные активы: 1.1. Основные средства. 1.2. Нематериальные активы. 1.3. Финансовые вложения. 2. Оборотные

- 16. 6. Источники образования имущества организации, их состав. Бухгалтерский учет исходит из предпосылки двойственности любого предмета: быть

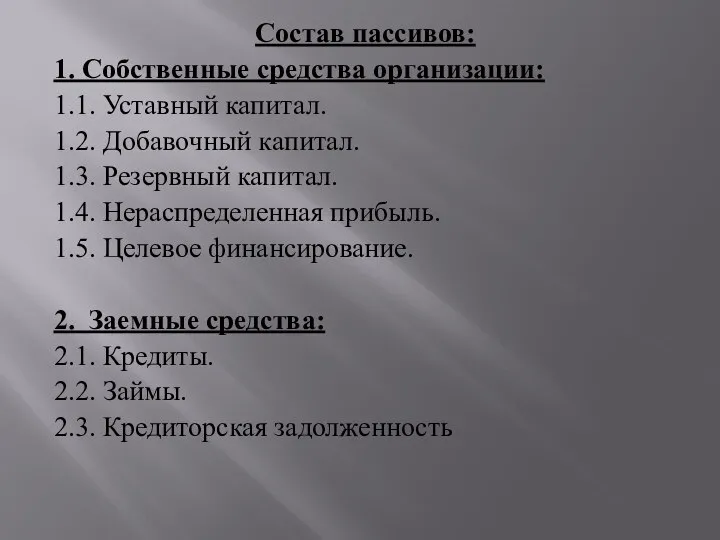

- 17. Состав пассивов: 1. Собственные средства организации: 1.1. Уставный капитал. 1.2. Добавочный капитал. 1.3. Резервный капитал. 1.4.

- 18. 7. Задолженность и ее виды. Дебиторская задолженность – это долги других лиц организации. Кредиторская задолженность –

- 19. 8. Хозяйственные операции и процессы Под хозяйственной операцией (фактом) в бухгалтерском учете понимается зарегистрированный документально факт

- 20. Основные хозяйственные процессы: Снабжение – это приобретение предметов и средств труда в обмен на денежные средства

- 21. 9. Метод бухгалтерского учета, его элементы. Документация и инвентаризация. Оценка и калькуляция. Счета и двойная запись.

- 22. Бухгалтерский баланс: содержание и назначение

- 23. Вопросы темы 1. Сущность балансового обобщения и строение бухгалтерского баланса. 2. Виды изменений в балансе под

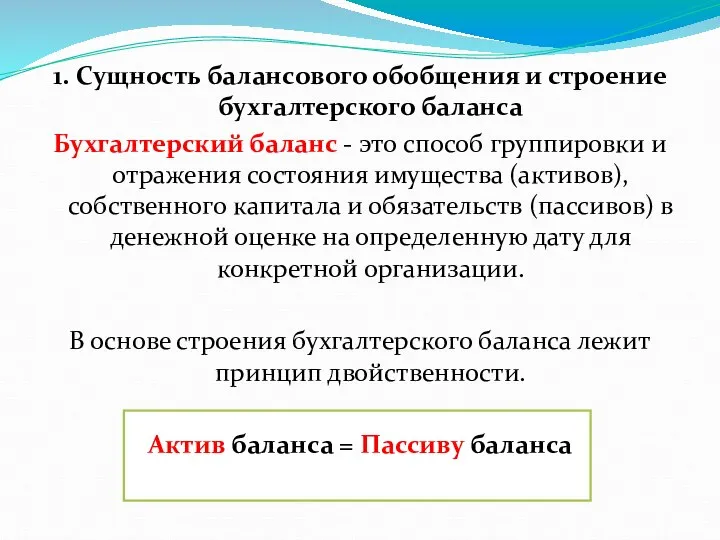

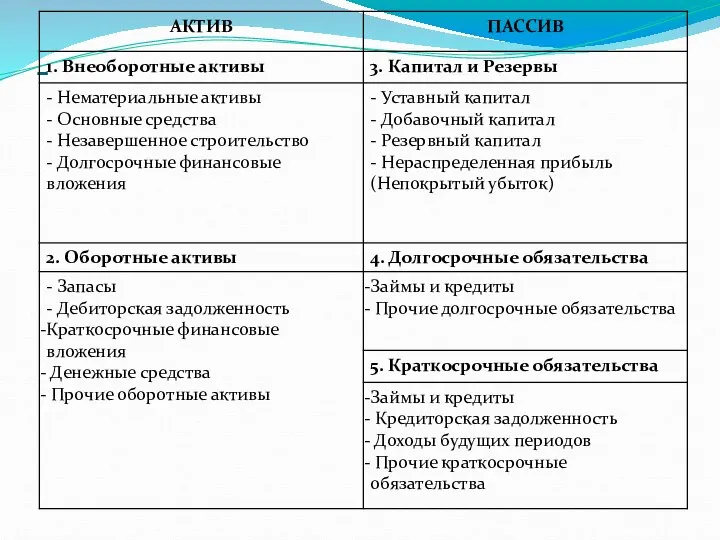

- 24. 1. Сущность балансового обобщения и строение бухгалтерского баланса Бухгалтерский баланс - это способ группировки и отражения

- 25. -

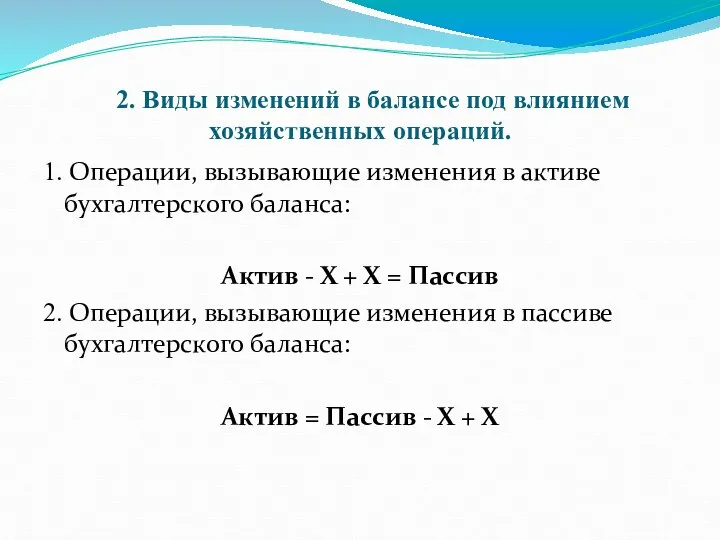

- 26. 2. Виды изменений в балансе под влиянием хозяйственных операций. 1. Операции, вызывающие изменения в активе бухгалтерского

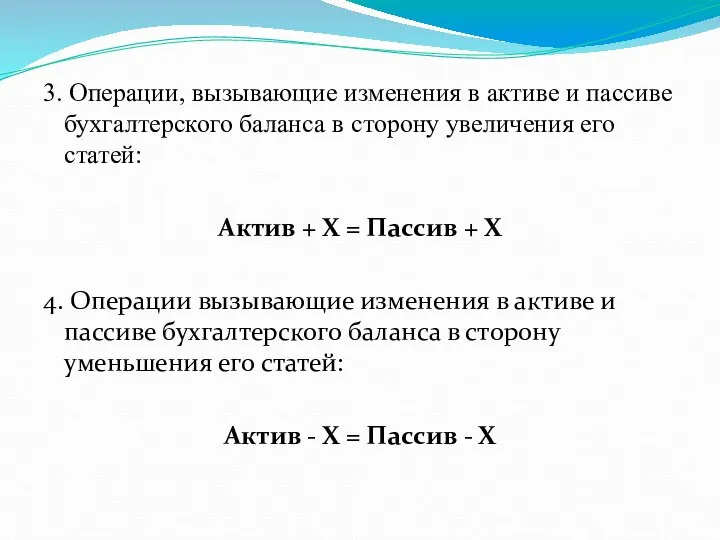

- 27. 3. Операции, вызывающие изменения в активе и пассиве бухгалтерского баланса в сторону увеличения его статей: Актив

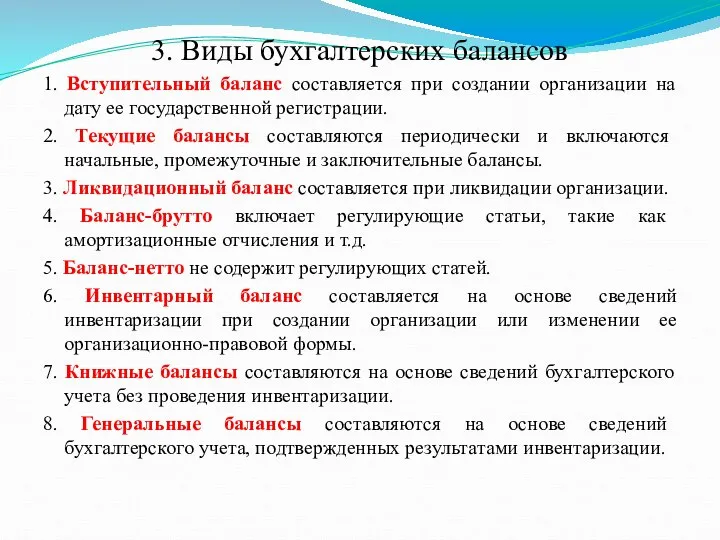

- 28. 3. Виды бухгалтерских балансов 1. Вступительный баланс составляется при создании организации на дату ее государственной регистрации.

- 29. ТЕМА: СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

- 30. ВОПРОСЫ ТЕМЫ: 1. Сущность бухгалтерских счетов. 2. Строение бухгалтерских счетов. 3. Понятие двойной записи. 4. Отрицательные

- 31. 1. СУЩНОСТЬ БУХГАЛТЕРСКИХ СЧЕТОВ Бухгалтерский счет – это способ группировки, текущего отражения (регистрации и хранения данных

- 33. 01 – Основные средства 04 – Нематериальные активы 10 – Материалы 20 – Основное производство 25

- 34. 67 – Расчеты по долгосрочным кредитам и займам 68 – Расчеты по налогам и сборам 69

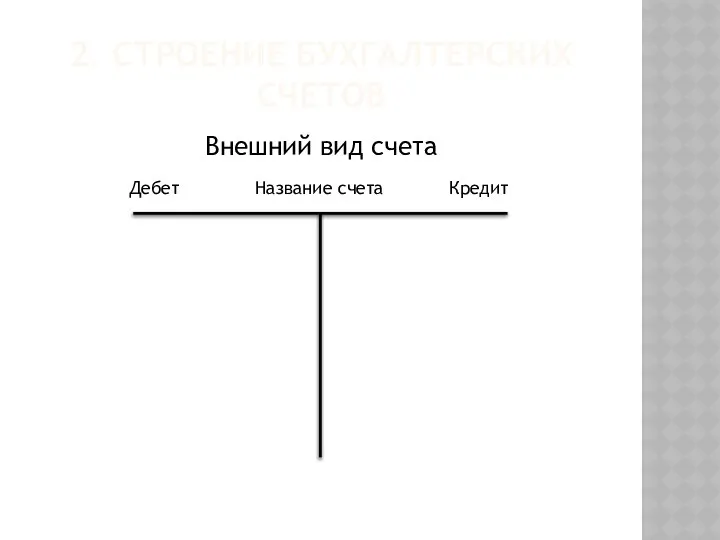

- 35. 2. СТРОЕНИЕ БУХГАЛТЕРСКИХ СЧЕТОВ Внешний вид счета Дебет Название счета Кредит

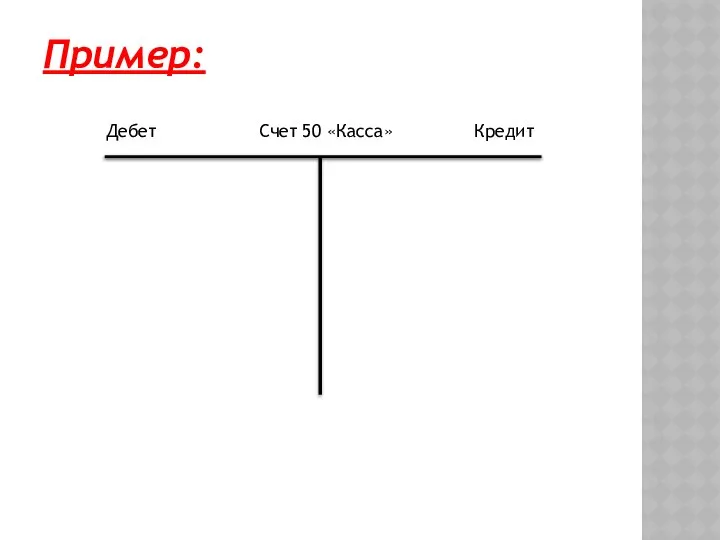

- 36. Пример: Дебет Счет 50 «Касса» Кредит

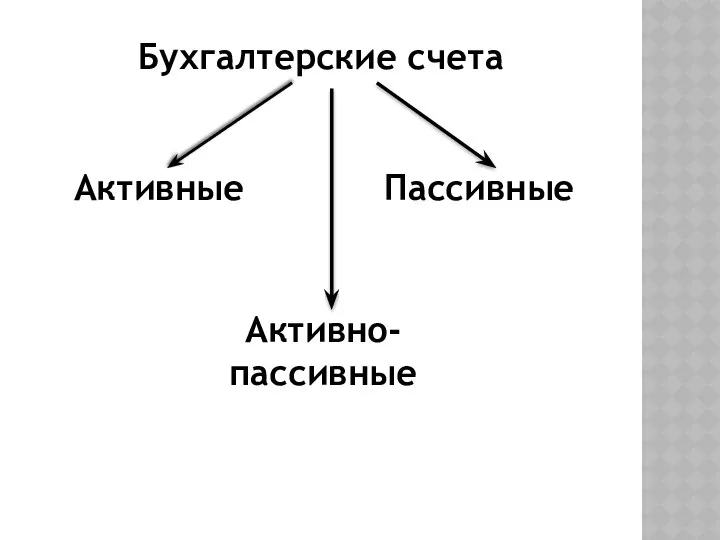

- 37. Бухгалтерские счета Активные Активно-пассивные Пассивные

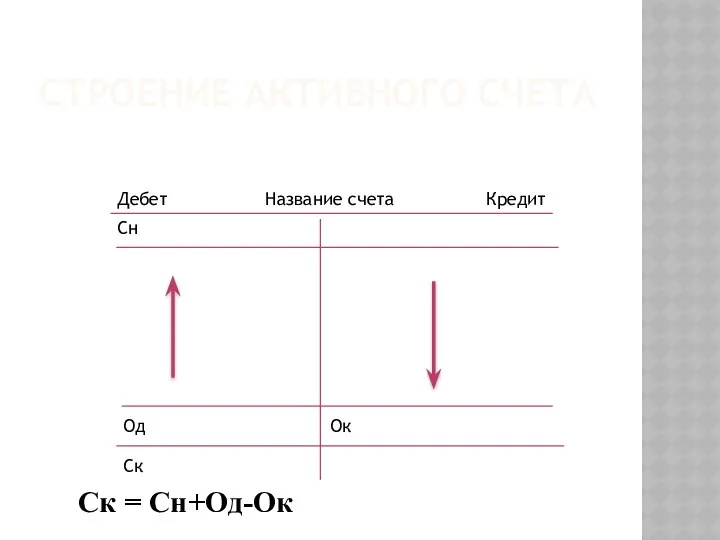

- 38. СТРОЕНИЕ АКТИВНОГО СЧЕТА Дебет Название счета Кредит Сн Од Ок Ск Ск = Сн+Од-Ок

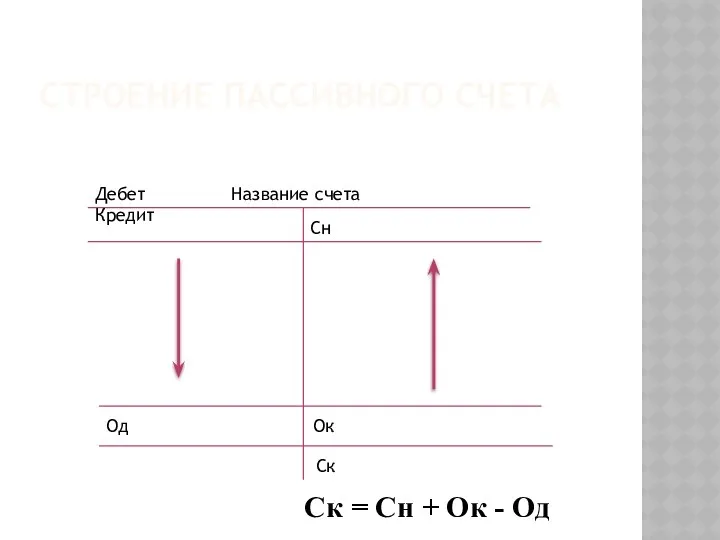

- 39. СТРОЕНИЕ ПАССИВНОГО СЧЕТА Дебет Название счета Кредит Сн Од Ок Ск Ск = Сн + Ок

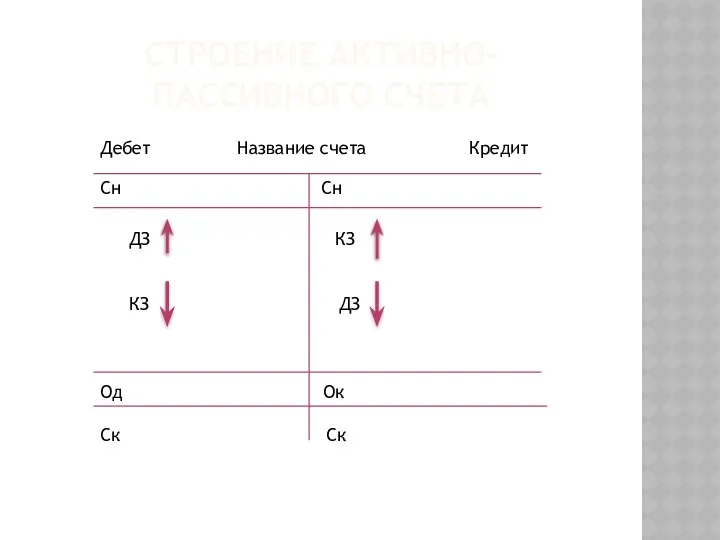

- 40. СТРОЕНИЕ АКТИВНО-ПАССИВНОГО СЧЕТА Дебет Название счета Кредит Сн Сн ДЗ КЗ КЗ ДЗ Од Ок Ск

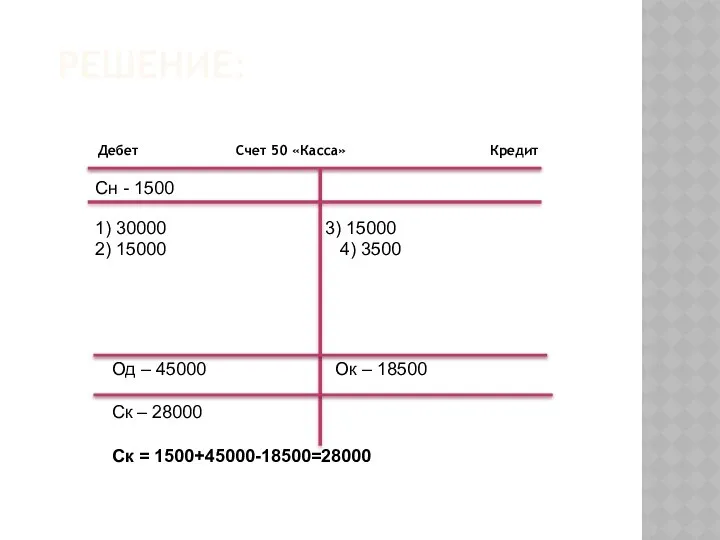

- 41. ПРИМЕР: СЧЕТ 50 «КАССА» Сальдо на начало дня в кассе – 1500 руб. За день произошли

- 42. РЕШЕНИЕ: Дебет Счет 50 «Касса» Кредит Сн - 1500 1) 30000 3) 15000 2) 15000 4)

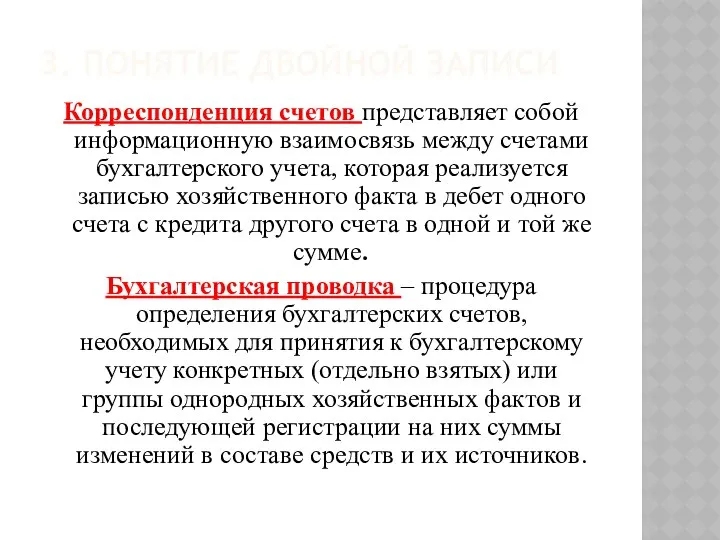

- 43. 3. ПОНЯТИЕ ДВОЙНОЙ ЗАПИСИ Корреспонденция счетов представляет собой информационную взаимосвязь между счетами бухгалтерского учета, которая реализуется

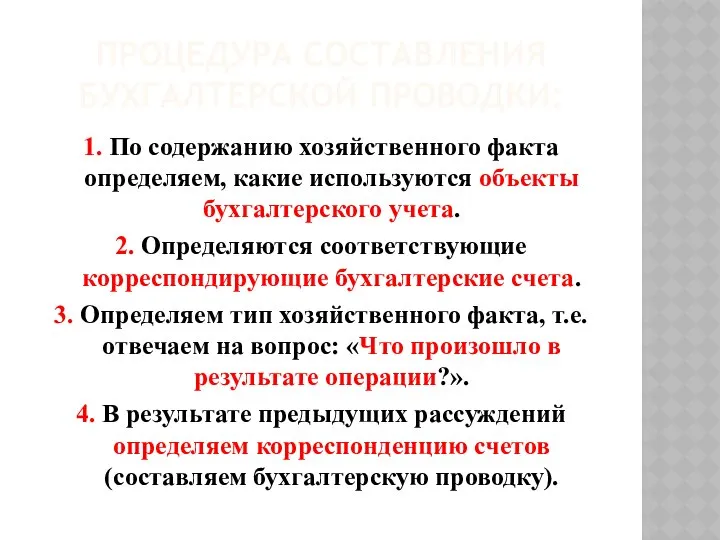

- 44. ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ: 1. По содержанию хозяйственного факта определяем, какие используются объекты бухгалтерского учета. 2.

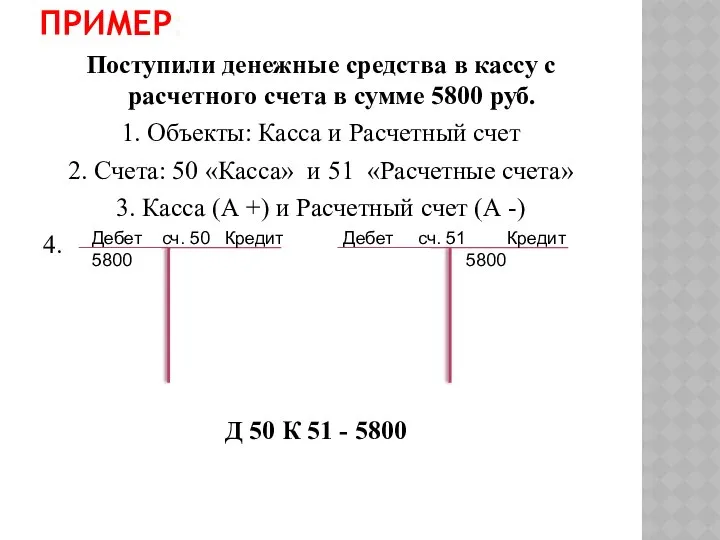

- 45. ПРИМЕР: Поступили денежные средства в кассу с расчетного счета в сумме 5800 руб. 1. Объекты: Касса

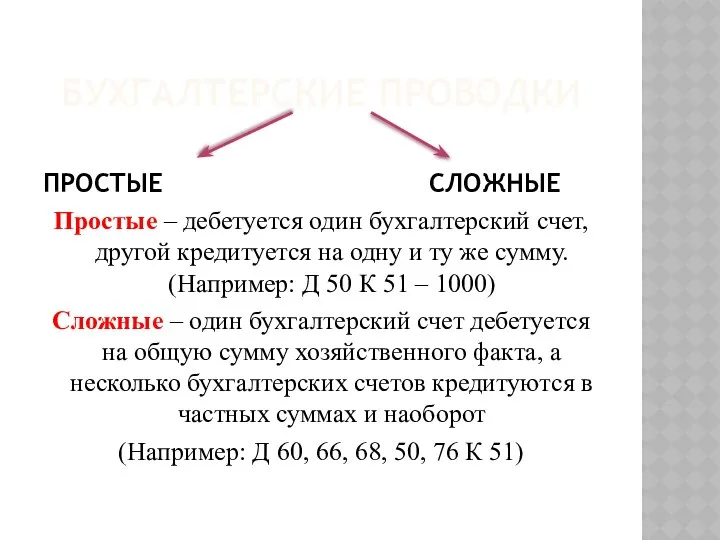

- 46. БУХГАЛТЕРСКИЕ ПРОВОДКИ ПРОСТЫЕ СЛОЖНЫЕ Простые – дебетуется один бухгалтерский счет, другой кредитуется на одну и ту

- 48. Скачать презентацию

Вопросы темы:

Хозяйственный учет и его виды.

Бухгалтерский учет, его функции и задачи.

Предмет

Вопросы темы:

Хозяйственный учет и его виды.

Бухгалтерский учет, его функции и задачи.

Предмет

1. Хозяйственный учет и его виды.

Учет включает в себя количественное отражение

1. Хозяйственный учет и его виды.

Учет включает в себя количественное отражение

Объекты учета отражаются с помощью числовых показателей:

1. Натуральные

2. Трудовые

3. Денежные

Объекты учета отражаются с помощью числовых показателей:

1. Натуральные

2. Трудовые

3. Денежные

ХОЗЯЙСТВЕННЫЙ УЧЕТ

Оперативный

Статистический

Бухгалтерский

ХОЗЯЙСТВЕННЫЙ УЧЕТ

Оперативный

Статистический

Бухгалтерский

2. Бухгалтерский учет, его функции и задачи.

Федеральный закон

«О бухгалтерском учете»

2. Бухгалтерский учет, его функции и задачи.

Федеральный закон

«О бухгалтерском учете»

Задачи бухгалтерского учета:

Обеспечение сохранности имущества собственника.

Контроль как средство эффективного управления предприятия.

Исчисление

Задачи бухгалтерского учета:

Обеспечение сохранности имущества собственника.

Контроль как средство эффективного управления предприятия.

Исчисление

Функции бухгалтерского учета:

Информационная.

Контрольная.

Аналитическая

Функции бухгалтерского учета:

Информационная.

Контрольная.

Аналитическая

Бухгалтерский учет

Финансовый

Управленческий

Бухгалтерский учет

Финансовый

Управленческий

3. Предмет и объекты бухгалтерского учета.

Предмет бухгалтерского учета – это производственно-хозяйственная

3. Предмет и объекты бухгалтерского учета.

Предмет бухгалтерского учета – это производственно-хозяйственная

Средства труда – это ценности, имеющие стоимостную оценку (здания, сооружения, машины,

Средства труда – это ценности, имеющие стоимостную оценку (здания, сооружения, машины,

Предмет труда – это сырье и материалы.

Предмет бухгалтерского учета включает в

Предмет труда – это сырье и материалы.

Предмет бухгалтерского учета включает в

4. Пользователи бухгалтерской информации

Внешние

Внутренние:

Администрация

Менеджеры

- Сотрудники

Заинтересованные:

Учредители;

Собственники;

Акционеры;

Заимодавцы;

Инвесторы;

Кредиторы;

Покупатели и заказчики.

Не заинтересованные:

Статистические органы;

Биржи;

Консалтинговые

4. Пользователи бухгалтерской информации

Внешние

Внутренние:

Администрация

Менеджеры

- Сотрудники

Заинтересованные:

Учредители;

Собственники;

Акционеры;

Заимодавцы;

Инвесторы;

Кредиторы;

Покупатели и заказчики.

Не заинтересованные:

Статистические органы;

Биржи;

Консалтинговые

5. Имущество организации и его состав.

Активы – это хозяйственные средства, контроль

5. Имущество организации и его состав.

Активы – это хозяйственные средства, контроль

Состав активов:

1. Внеоборотные активы:

1.1. Основные средства.

1.2. Нематериальные активы.

1.3. Финансовые вложения.

2. Оборотные

Состав активов:

1. Внеоборотные активы:

1.1. Основные средства.

1.2. Нематериальные активы.

1.3. Финансовые вложения.

2. Оборотные

6. Источники образования имущества организации, их состав.

Бухгалтерский учет исходит из предпосылки

6. Источники образования имущества организации, их состав.

Бухгалтерский учет исходит из предпосылки

Состав пассивов:

1. Собственные средства организации:

1.1. Уставный капитал.

1.2. Добавочный капитал.

1.3. Резервный капитал.

1.4.

Состав пассивов:

1. Собственные средства организации:

1.1. Уставный капитал.

1.2. Добавочный капитал.

1.3. Резервный капитал.

1.4.

7. Задолженность и ее виды.

Дебиторская задолженность – это долги других лиц

7. Задолженность и ее виды.

Дебиторская задолженность – это долги других лиц

8. Хозяйственные операции и процессы

Под хозяйственной операцией (фактом) в бухгалтерском учете

8. Хозяйственные операции и процессы

Под хозяйственной операцией (фактом) в бухгалтерском учете

Основные хозяйственные процессы:

Снабжение – это приобретение предметов и средств труда в

Основные хозяйственные процессы:

Снабжение – это приобретение предметов и средств труда в

9. Метод бухгалтерского учета, его элементы.

Документация и инвентаризация.

Оценка и калькуляция.

Счета и

9. Метод бухгалтерского учета, его элементы.

Документация и инвентаризация.

Оценка и калькуляция.

Счета и

Бухгалтерский баланс: содержание и назначение

Бухгалтерский баланс: содержание и назначение

Вопросы темы

1. Сущность балансового обобщения и строение бухгалтерского баланса.

2. Виды изменений

Вопросы темы

1. Сущность балансового обобщения и строение бухгалтерского баланса.

2. Виды изменений

1. Сущность балансового обобщения и строение бухгалтерского баланса

Бухгалтерский баланс - это

1. Сущность балансового обобщения и строение бухгалтерского баланса

Бухгалтерский баланс - это

-

-

2. Виды изменений в балансе под влиянием хозяйственных операций.

1. Операции,

2. Виды изменений в балансе под влиянием хозяйственных операций.

1. Операции,

3. Операции, вызывающие изменения в активе и пассиве бухгалтерского баланса в

3. Операции, вызывающие изменения в активе и пассиве бухгалтерского баланса в

3. Виды бухгалтерских балансов

1. Вступительный баланс составляется при создании организации на

3. Виды бухгалтерских балансов

1. Вступительный баланс составляется при создании организации на

ТЕМА: СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

ТЕМА: СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

ВОПРОСЫ ТЕМЫ:

1. Сущность бухгалтерских счетов.

2. Строение бухгалтерских счетов.

3. Понятие двойной записи.

4.

ВОПРОСЫ ТЕМЫ:

1. Сущность бухгалтерских счетов.

2. Строение бухгалтерских счетов.

3. Понятие двойной записи.

4.

1. СУЩНОСТЬ БУХГАЛТЕРСКИХ СЧЕТОВ

Бухгалтерский счет – это способ группировки, текущего

1. СУЩНОСТЬ БУХГАЛТЕРСКИХ СЧЕТОВ

Бухгалтерский счет – это способ группировки, текущего

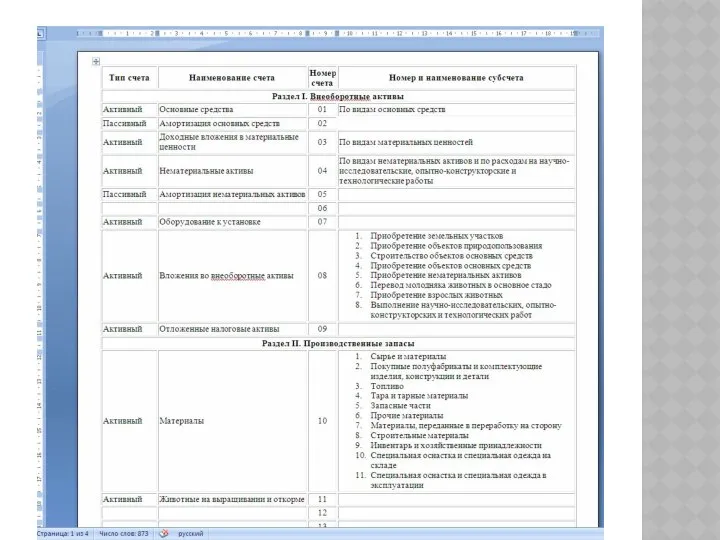

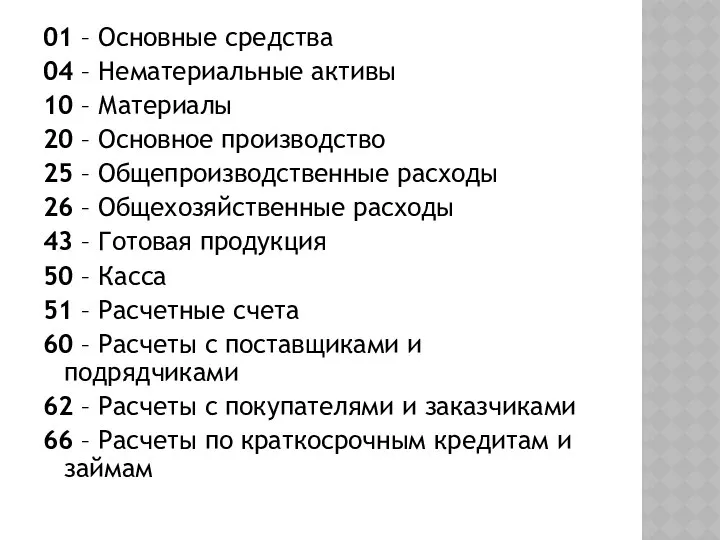

01 – Основные средства

04 – Нематериальные активы

10 – Материалы

20 – Основное

01 – Основные средства

04 – Нематериальные активы

10 – Материалы

20 – Основное

67 – Расчеты по долгосрочным кредитам и займам

68 – Расчеты по

67 – Расчеты по долгосрочным кредитам и займам

68 – Расчеты по

2. СТРОЕНИЕ БУХГАЛТЕРСКИХ СЧЕТОВ

Внешний вид счета

Дебет Название счета Кредит

2. СТРОЕНИЕ БУХГАЛТЕРСКИХ СЧЕТОВ

Внешний вид счета

Дебет Название счета Кредит

Пример:

Дебет Счет 50 «Касса» Кредит

Пример:

Дебет Счет 50 «Касса» Кредит

Бухгалтерские счета

Активные

Активно-пассивные

Пассивные

Бухгалтерские счета

Активные

Активно-пассивные

Пассивные

СТРОЕНИЕ АКТИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн

Од Ок

Ск

Ск = Сн+Од-Ок

СТРОЕНИЕ АКТИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн

Од Ок

Ск

Ск = Сн+Од-Ок

СТРОЕНИЕ ПАССИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн

Од Ок

Ск

Ск = Сн + Ок

СТРОЕНИЕ ПАССИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн

Од Ок

Ск

Ск = Сн + Ок

СТРОЕНИЕ АКТИВНО-ПАССИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн Сн

ДЗ КЗ

КЗ ДЗ

Од Ок

Ск Ск

СТРОЕНИЕ АКТИВНО-ПАССИВНОГО СЧЕТА

Дебет Название счета Кредит

Сн Сн

ДЗ КЗ

КЗ ДЗ

Од Ок

Ск Ск

ПРИМЕР: СЧЕТ 50 «КАССА»

Сальдо на начало дня в кассе – 1500

ПРИМЕР: СЧЕТ 50 «КАССА»

Сальдо на начало дня в кассе – 1500

РЕШЕНИЕ:

Дебет Счет 50 «Касса» Кредит

Сн - 1500

1) 30000 3) 15000

2)

РЕШЕНИЕ:

Дебет Счет 50 «Касса» Кредит

Сн - 1500

1) 30000 3) 15000

2)

3. ПОНЯТИЕ ДВОЙНОЙ ЗАПИСИ

Корреспонденция счетов представляет собой информационную взаимосвязь между счетами

3. ПОНЯТИЕ ДВОЙНОЙ ЗАПИСИ

Корреспонденция счетов представляет собой информационную взаимосвязь между счетами

ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ:

1. По содержанию хозяйственного факта определяем, какие используются

ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ:

1. По содержанию хозяйственного факта определяем, какие используются

ПРИМЕР:

Поступили денежные средства в кассу с расчетного счета в сумме 5800

ПРИМЕР:

Поступили денежные средства в кассу с расчетного счета в сумме 5800

БУХГАЛТЕРСКИЕ ПРОВОДКИ

ПРОСТЫЕ СЛОЖНЫЕ

Простые – дебетуется один бухгалтерский счет, другой кредитуется на

БУХГАЛТЕРСКИЕ ПРОВОДКИ

ПРОСТЫЕ СЛОЖНЫЕ

Простые – дебетуется один бухгалтерский счет, другой кредитуется на

Финансы. Теория финансов

Финансы. Теория финансов Организация бухгалтерского учета

Организация бухгалтерского учета Исполнение федерального бюджета по расходам и источникам финансирования дефицита бюджета, основные этапы и процедуры

Исполнение федерального бюджета по расходам и источникам финансирования дефицита бюджета, основные этапы и процедуры Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных

Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Золотые сертификаты Министерства Финансов России

Золотые сертификаты Министерства Финансов России Учет нематериальных активов. Тема 12

Учет нематериальных активов. Тема 12 Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Личное финансовое планирование

Личное финансовое планирование The United Arab Emirates. The country’s taxation system

The United Arab Emirates. The country’s taxation system Криптовалюта. Что такое криптовалюта?

Криптовалюта. Что такое криптовалюта? შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Организационная структура управления HSBC

Организационная структура управления HSBC Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Финансовая безопасность государства

Финансовая безопасность государства Плата за землю

Плата за землю Лекции по дисциплине аудит финансовых вложений

Лекции по дисциплине аудит финансовых вложений Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Финансовая отчетность по гранту

Финансовая отчетность по гранту Платежный баланс. Структура, особенности формирования и методы регулирования

Платежный баланс. Структура, особенности формирования и методы регулирования Деньги. Решение задач

Деньги. Решение задач Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар

Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Сравнительный подход в оценке собственности

Сравнительный подход в оценке собственности Підприємництво у сфері надання фінансових послуг

Підприємництво у сфері надання фінансових послуг