- Учет денежных средств и расчетных операций

Содержание

- 2. ТЕМА: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ: Сущность и задачи учета денежных средств и расчетных операций

- 3. Сущность и задачи учета денежных средств и расчетных операций

- 4. Орган регулирующий расчеты: Центральный Банк Российской Федерации

- 5. учет и контроль наличия и движения денежных средств в кассе и на счетах в учреждениях банков

- 6. Основные задачи учета денежных средств: своевременное и правильное документирование операций по движению денежных средств и расчетов

- 7. Основные задачи учета денежных средств: контроль правильности и своевременности перечисления средств, финансовым органам, банкам, работникам и

- 8. контроль соблюдения форм расчетов, установленных в договорах Основные задачи учета денежных средств:

- 9. контроль состояния дебиторской и кредиторской задолженности Основные задачи учета денежных средств:

- 10. Учет операций по расчетному счету

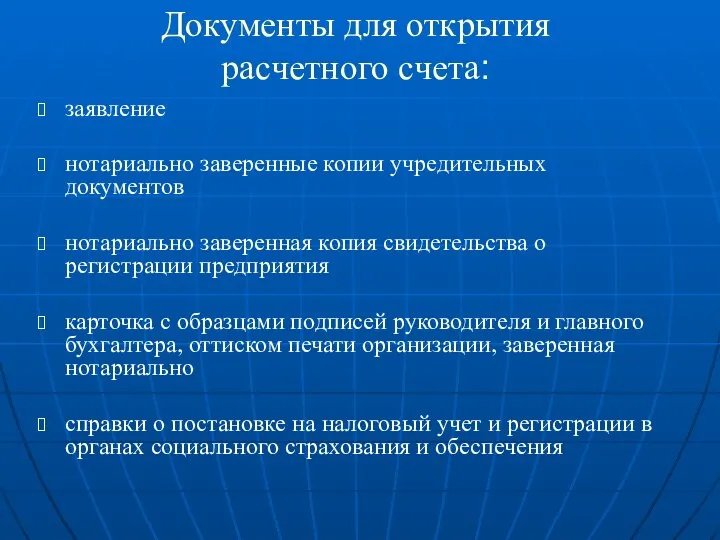

- 11. Документы для открытия расчетного счета: заявление нотариально заверенные копии учредительных документов нотариально заверенная копия свидетельства о

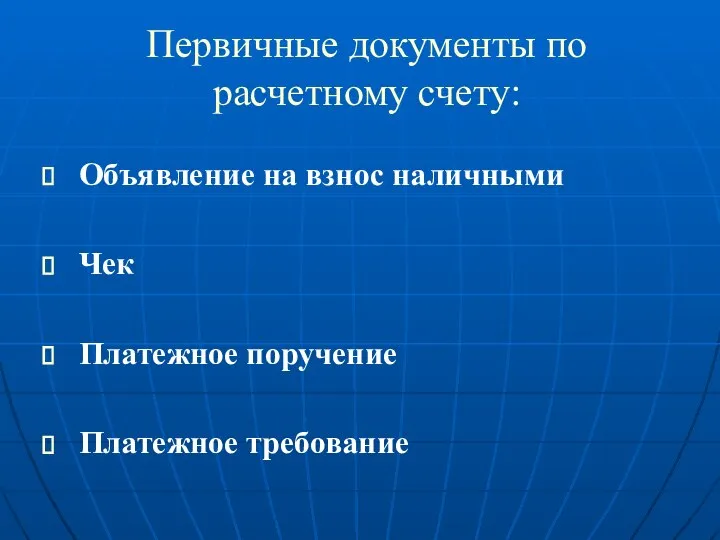

- 12. Первичные документы по расчетному счету: Объявление на взнос наличными Чек Платежное поручение Платежное требование

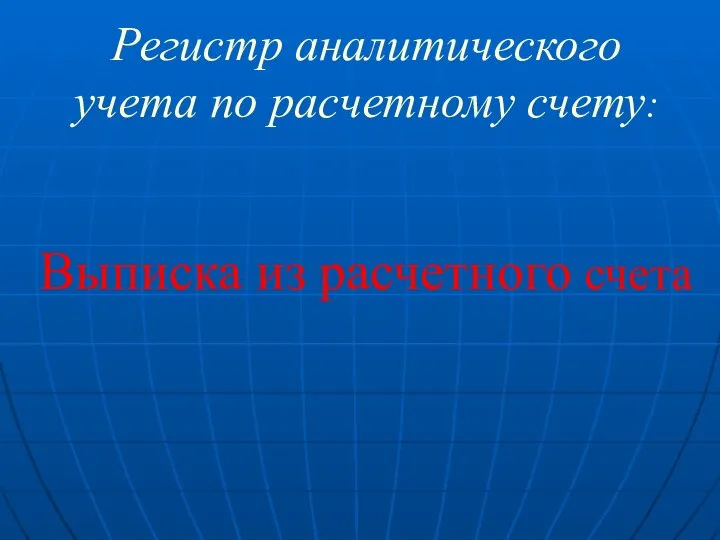

- 13. Регистр аналитического учета по расчетному счету: Выписка из расчетного счета

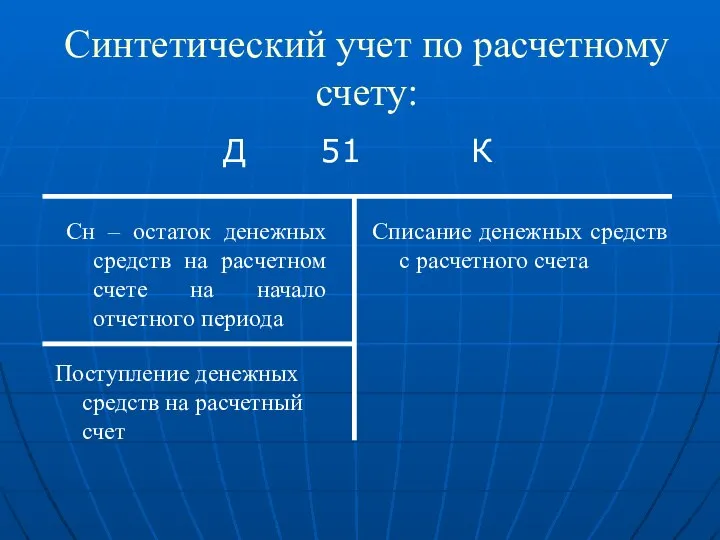

- 14. Синтетический учет по расчетному счету: Д 51 К Сн – остаток денежных средств на расчетном счете

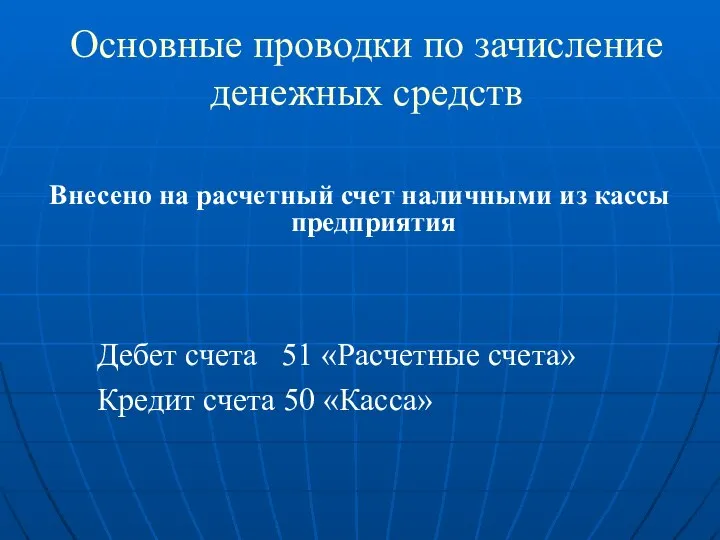

- 15. Основные проводки по зачисление денежных средств Внесено на расчетный счет наличными из кассы предприятия Дебет счета

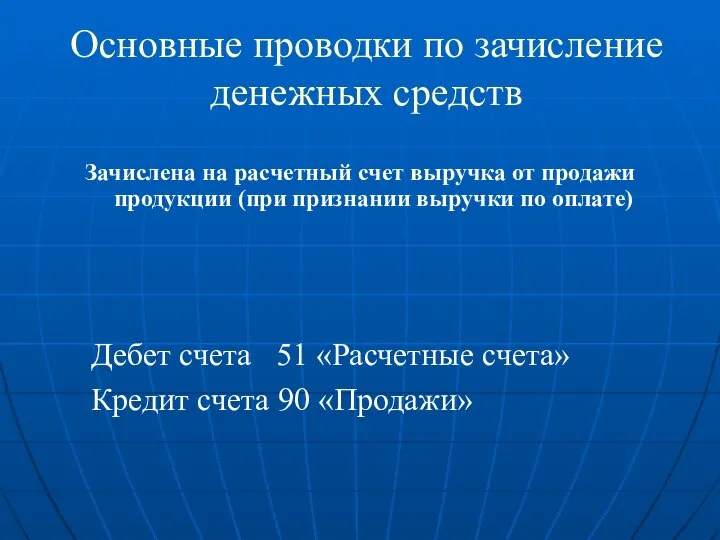

- 16. Основные проводки по зачисление денежных средств Зачислена на расчетный счет выручка от продажи продукции (при признании

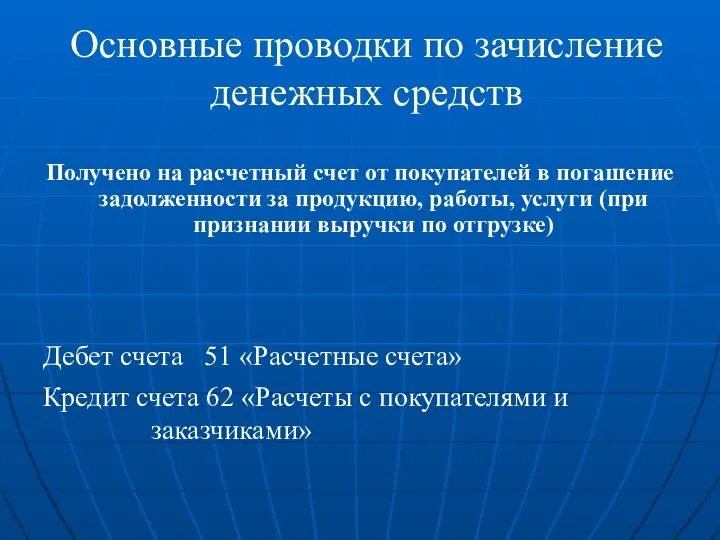

- 17. Основные проводки по зачисление денежных средств Получено на расчетный счет от покупателей в погашение задолженности за

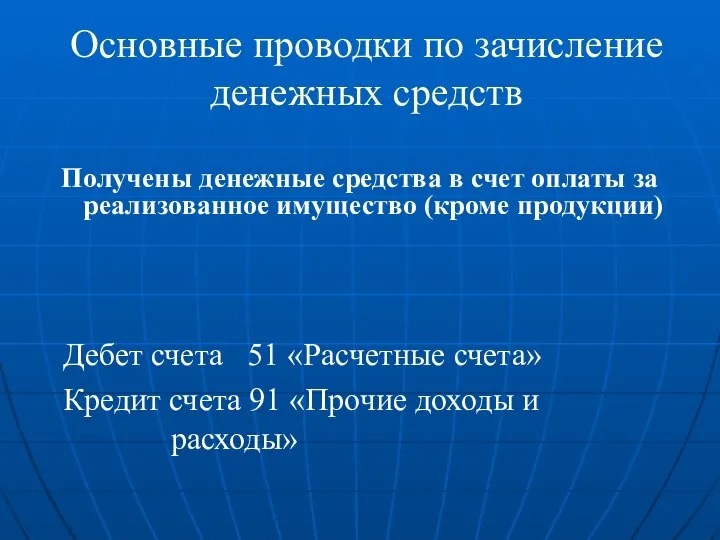

- 18. Основные проводки по зачисление денежных средств Получены денежные средства в счет оплаты за реализованное имущество (кроме

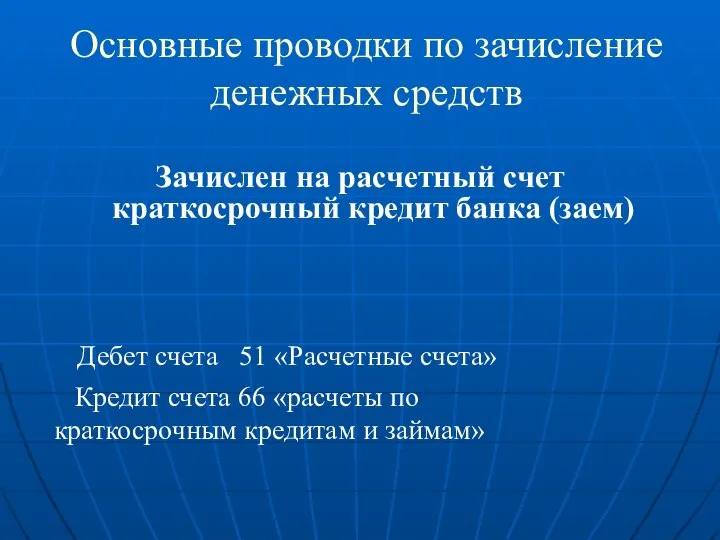

- 19. Основные проводки по зачисление денежных средств Зачислен на расчетный счет краткосрочный кредит банка (заем) Дебет счета

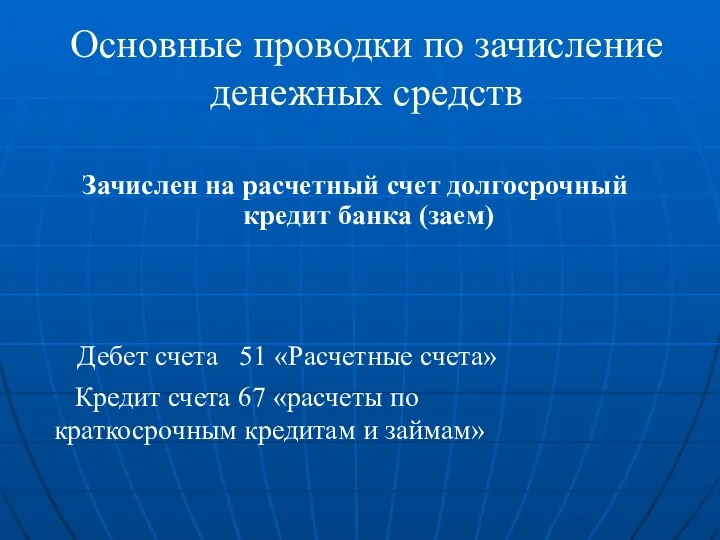

- 20. Основные проводки по зачисление денежных средств Зачислен на расчетный счет долгосрочный кредит банка (заем) Дебет счета

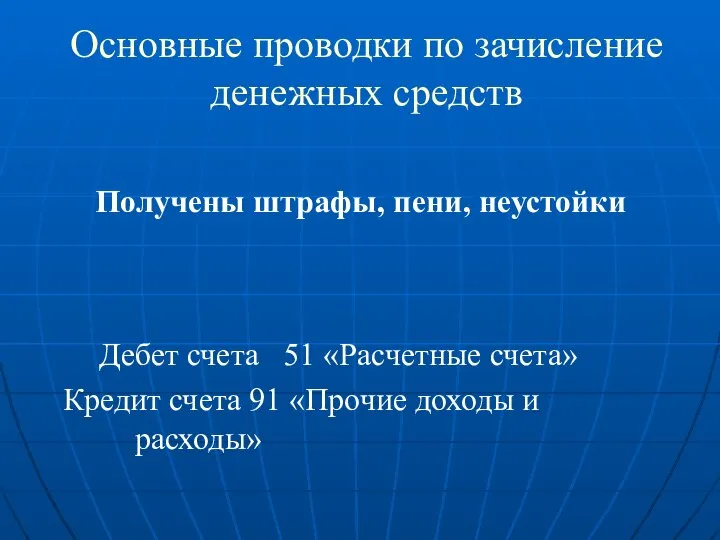

- 21. Основные проводки по зачисление денежных средств Получены штрафы, пени, неустойки Дебет счета 51 «Расчетные счета» Кредит

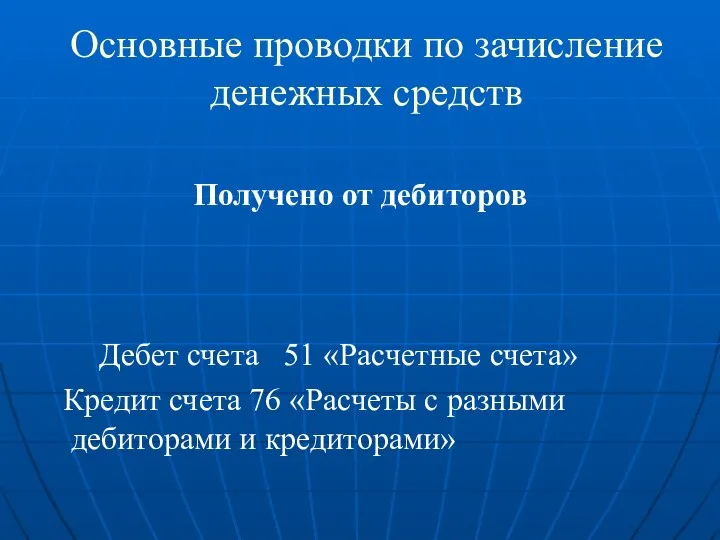

- 22. Основные проводки по зачисление денежных средств Получено от дебиторов Дебет счета 51 «Расчетные счета» Кредит счета

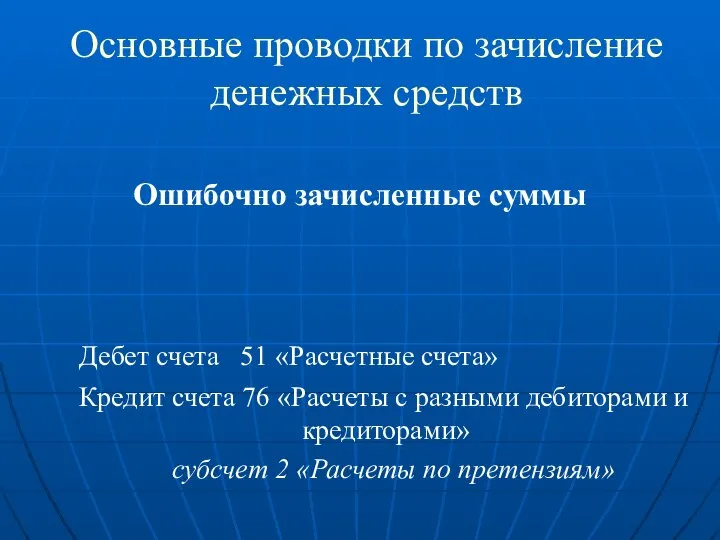

- 23. Основные проводки по зачисление денежных средств Ошибочно зачисленные суммы Дебет счета 51 «Расчетные счета» Кредит счета

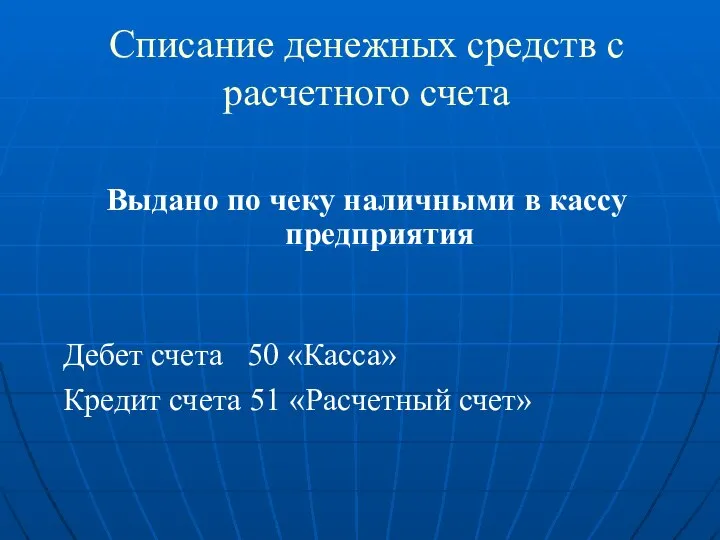

- 24. Списание денежных средств с расчетного счета Выдано по чеку наличными в кассу предприятия Дебет счета 50

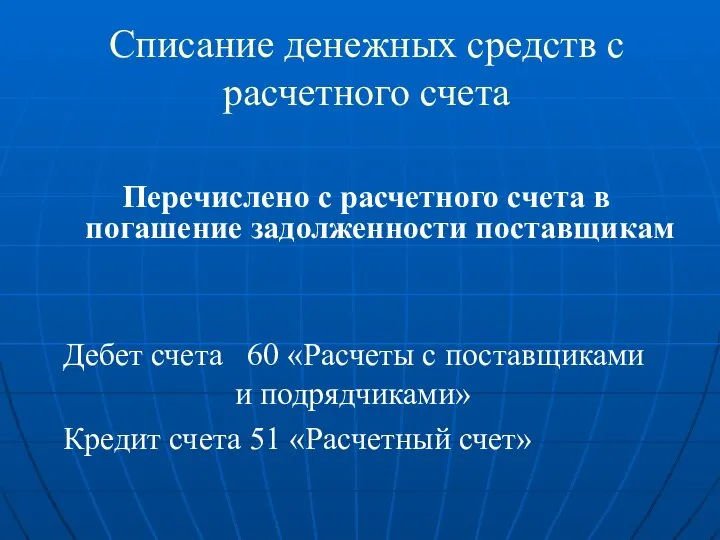

- 25. Списание денежных средств с расчетного счета Перечислено с расчетного счета в погашение задолженности поставщикам Дебет счета

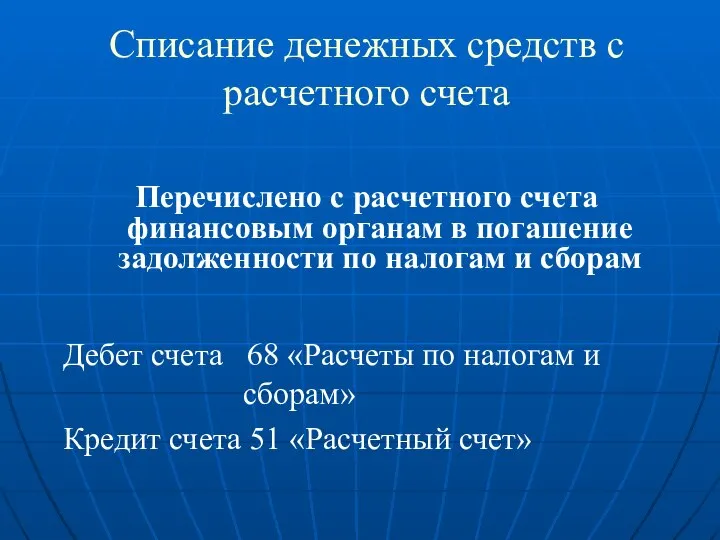

- 26. Списание денежных средств с расчетного счета Перечислено с расчетного счета финансовым органам в погашение задолженности по

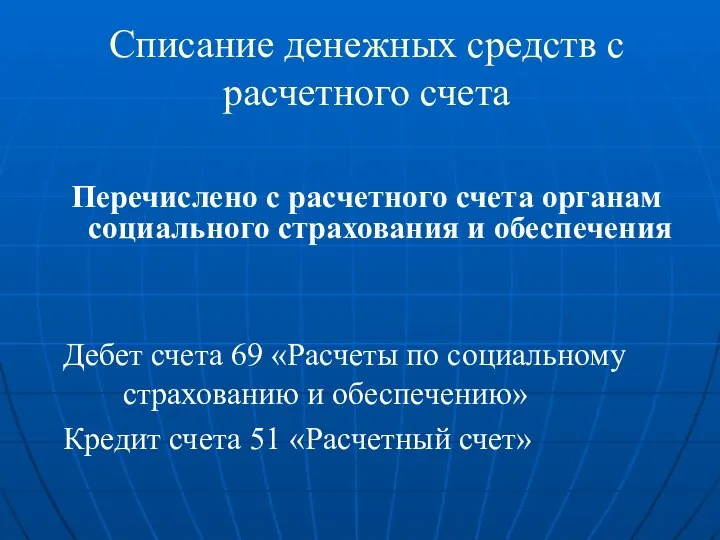

- 27. Списание денежных средств с расчетного счета Перечислено с расчетного счета органам социального страхования и обеспечения Дебет

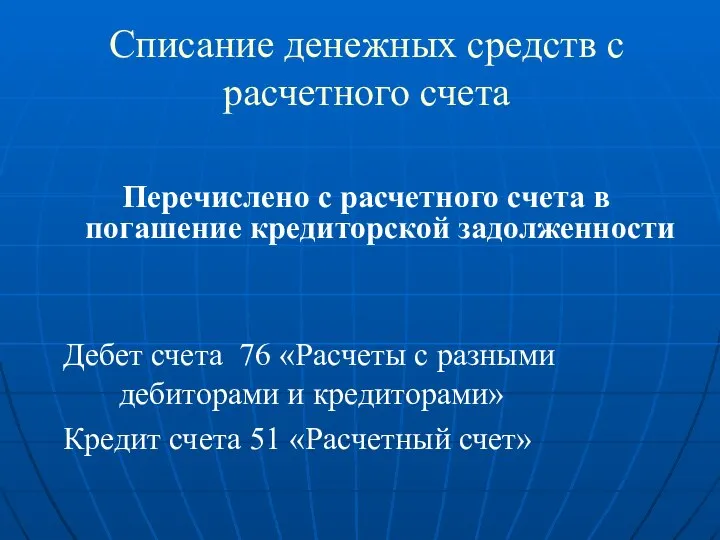

- 28. Списание денежных средств с расчетного счета Перечислено с расчетного счета в погашение кредиторской задолженности Дебет счета

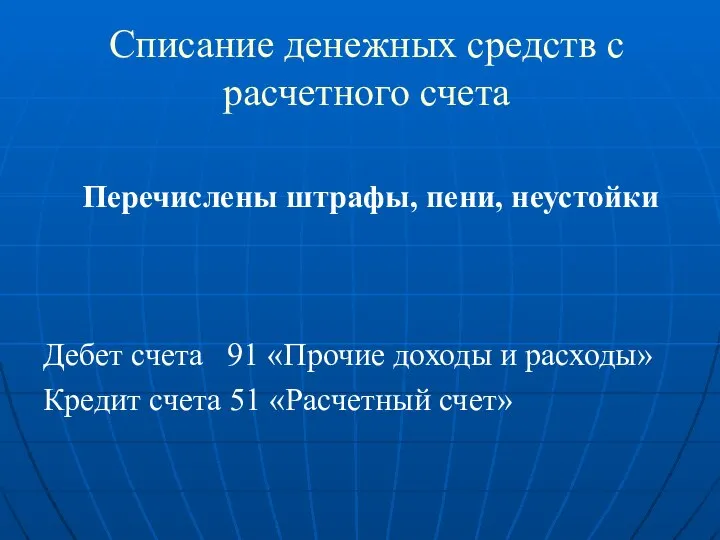

- 29. Списание денежных средств с расчетного счета Перечислены штрафы, пени, неустойки Дебет счета 91 «Прочие доходы и

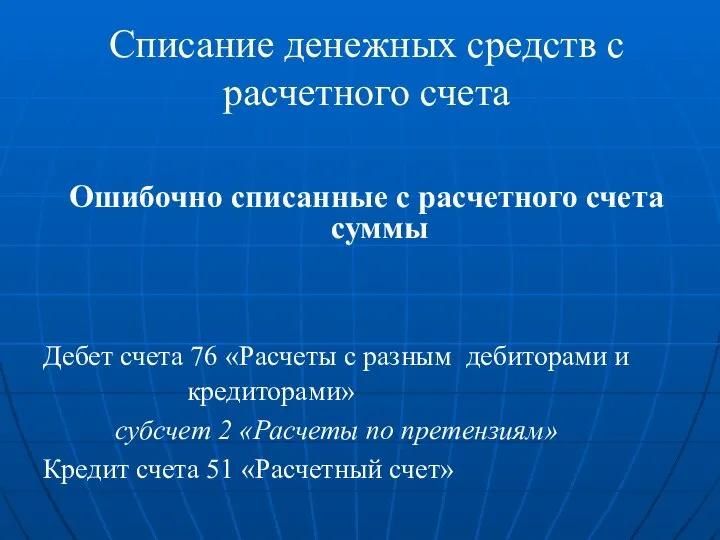

- 30. Списание денежных средств с расчетного счета Ошибочно списанные с расчетного счета суммы Дебет счета 76 «Расчеты

- 31. Учет операций по валютному счету

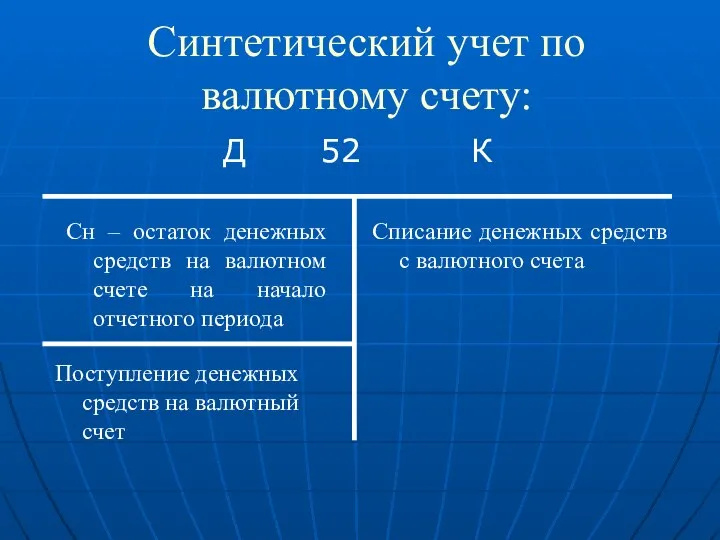

- 32. Синтетический учет по валютному счету: Д 52 К Сн – остаток денежных средств на валютном счете

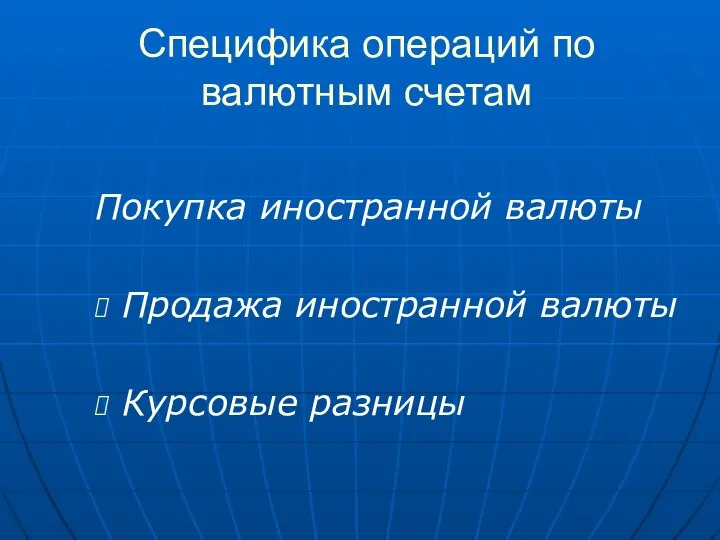

- 33. Специфика операций по валютным счетам Покупка иностранной валюты Продажа иностранной валюты Курсовые разницы

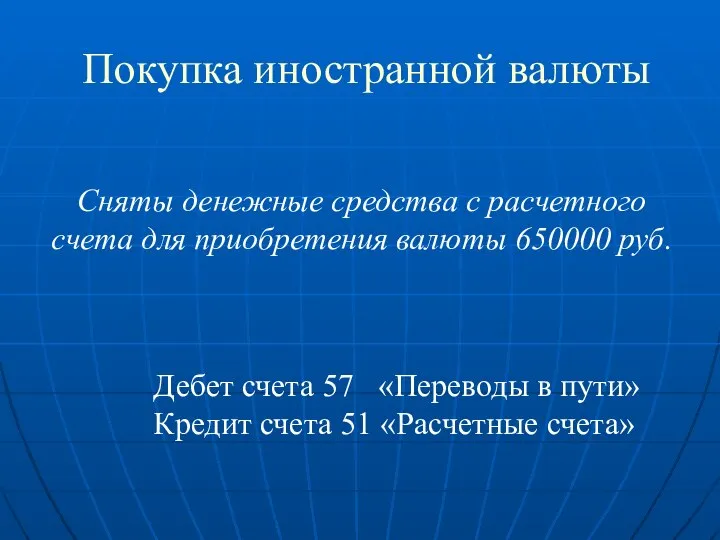

- 34. Покупка иностранной валюты Сняты денежные средства с расчетного счета для приобретения валюты 650000 руб. Дебет счета

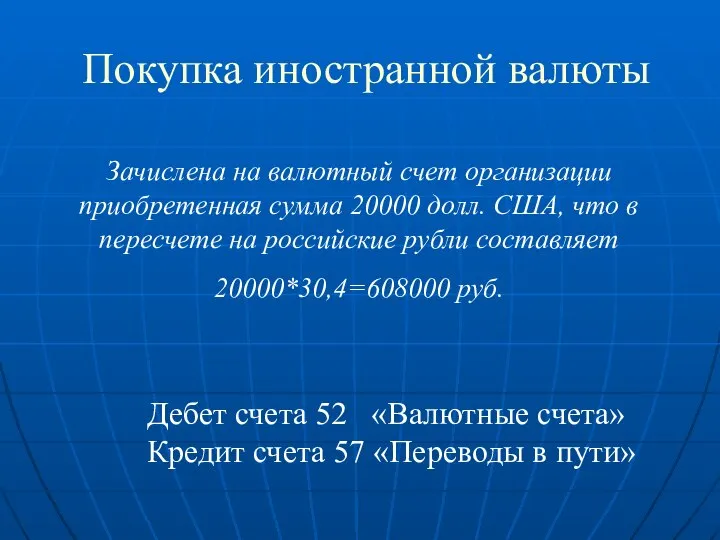

- 35. Покупка иностранной валюты Зачислена на валютный счет организации приобретенная сумма 20000 долл. США, что в пересчете

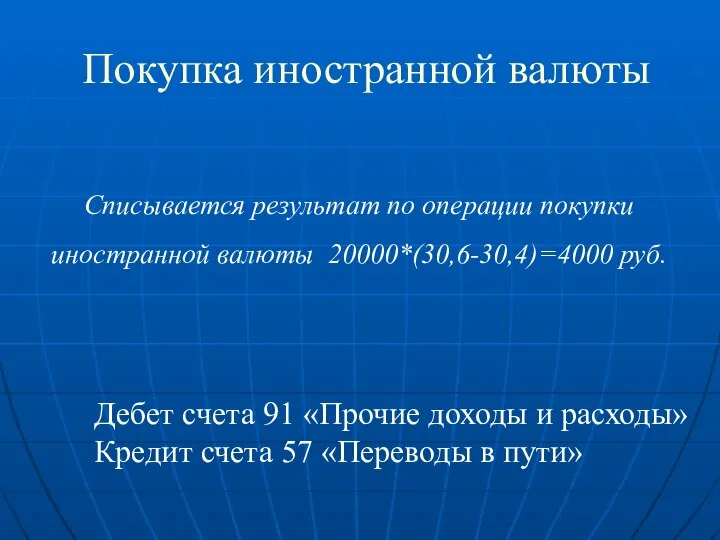

- 36. Покупка иностранной валюты Списывается результат по операции покупки иностранной валюты 20000*(30,6-30,4)=4000 руб. Дебет счета 91 «Прочие

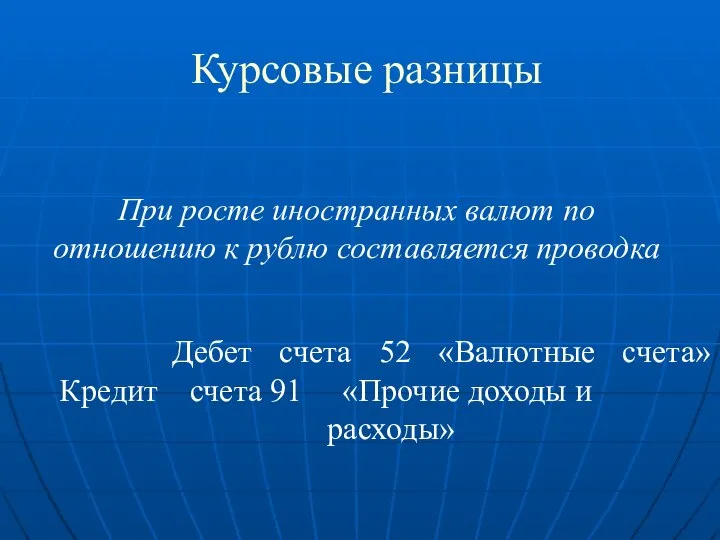

- 37. Курсовые разницы При росте иностранных валют по отношению к рублю составляется проводка Дебет счета 52 «Валютные

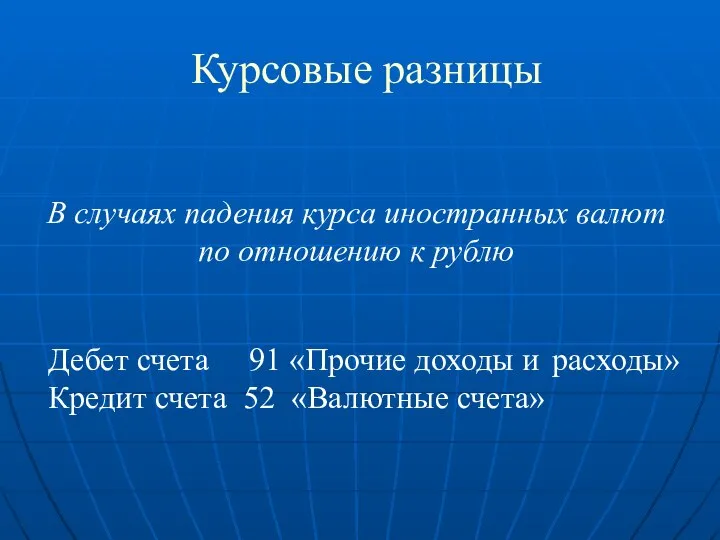

- 38. Курсовые разницы В случаях падения курса иностранных валют по отношению к рублю Дебет счета 91 «Прочие

- 39. Учет наличных денег в кассе предприятия

- 40. Регламентация операции с наличными денежными средствами Центральный Банк Российской Федерации

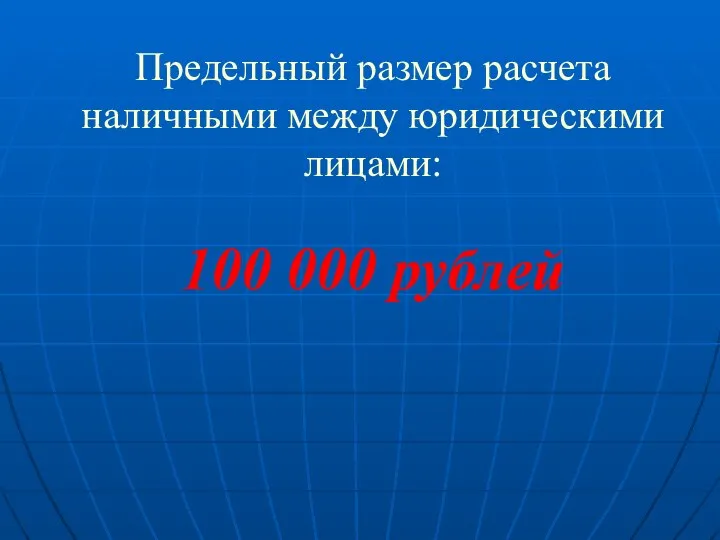

- 41. Предельный размер расчета наличными между юридическими лицами: 100 000 рублей

- 42. Лимит Кассы Предельная сумма, которая может храниться в кассе Закрепляется распорядительным документом

- 43. Первичные документы по кассе: приходный кассовый ордер расходный кассовый ордер

- 44. Регистр аналитического учета по кассе КАССОВАЯ КНИГА

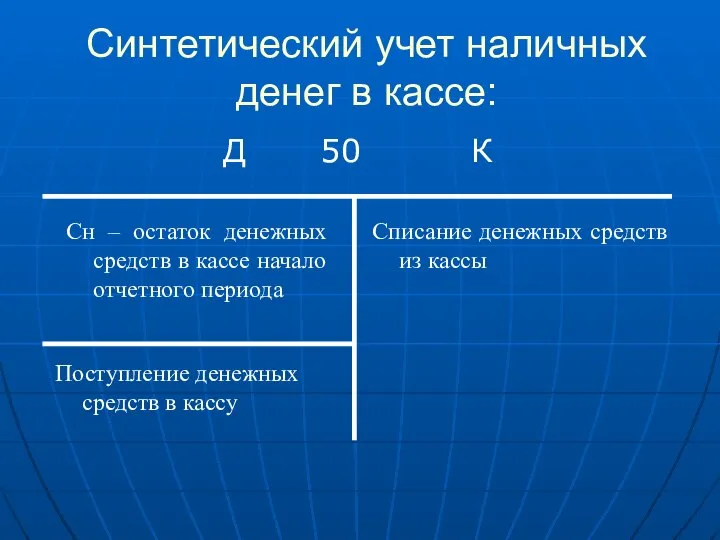

- 45. Синтетический учет наличных денег в кассе: Д 50 К Сн – остаток денежных средств в кассе

- 46. Основные проводки по зачисление наличных денежных средств в кассу Получено в кассу по чеку с расчетного

- 47. Основные проводки по зачисление наличных денежных средств в кассу Получено наличными от покупателей в счет оплаты

- 48. Основные проводки по зачисление наличных денежных средств в кассу Получено наличными от покупателей в счет оплаты

- 49. Основные проводки по зачисление наличных денежных средств в кассу Получено наличными в счет оплаты за прочие

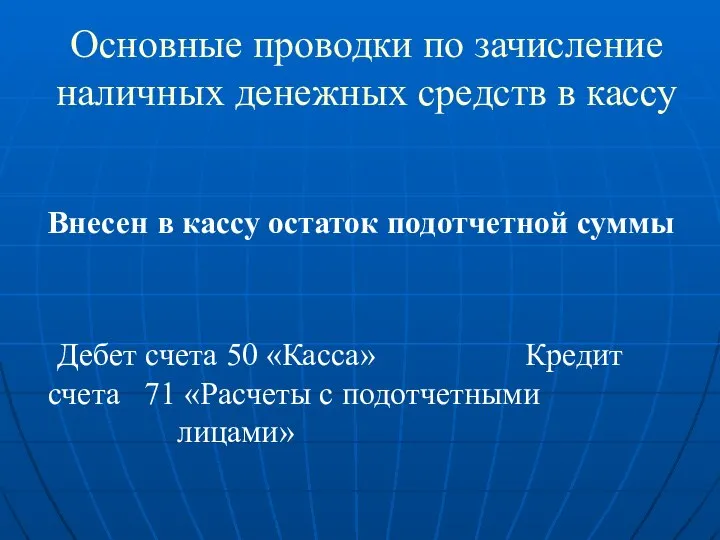

- 50. Основные проводки по зачисление наличных денежных средств в кассу Внесен в кассу остаток подотчетной суммы Дебет

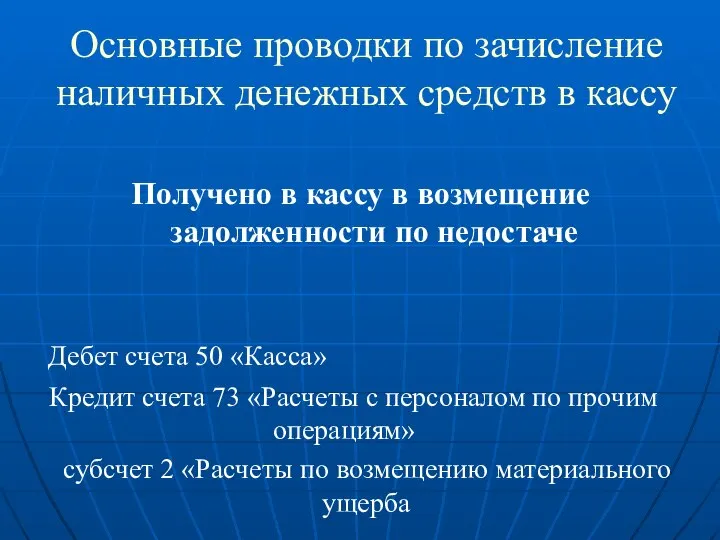

- 51. Основные проводки по зачисление наличных денежных средств в кассу Получено в кассу в возмещение задолженности по

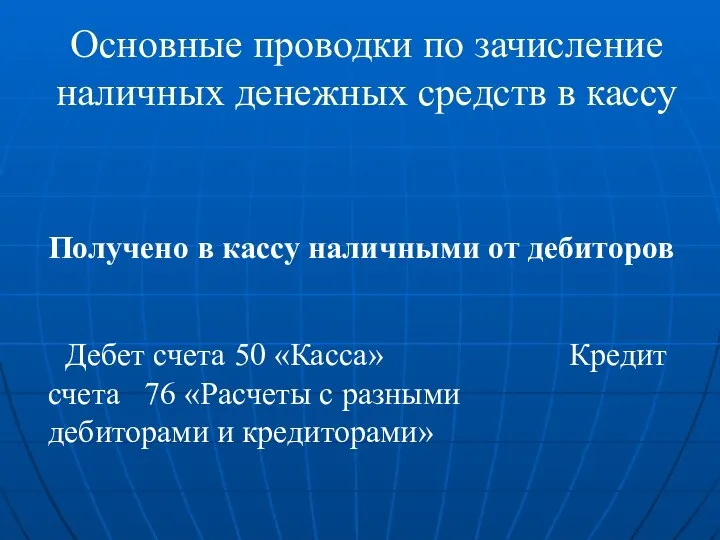

- 52. Основные проводки по зачисление наличных денежных средств в кассу Получено в кассу наличными от дебиторов Дебет

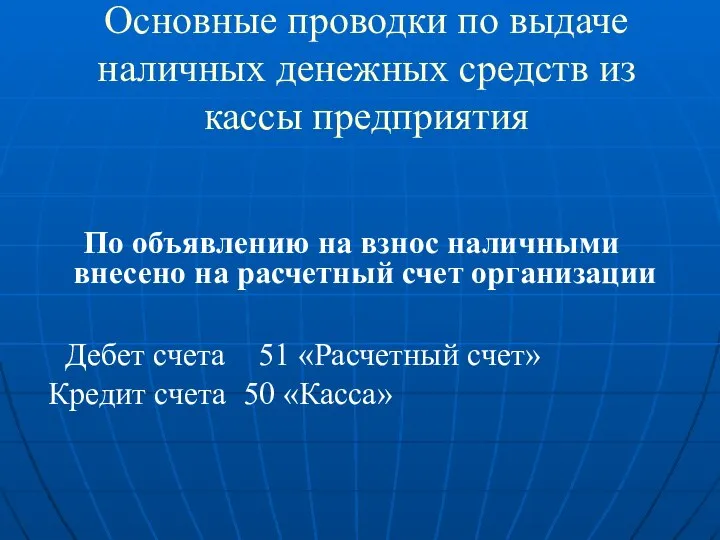

- 53. Основные проводки по выдаче наличных денежных средств из кассы предприятия По объявлению на взнос наличными внесено

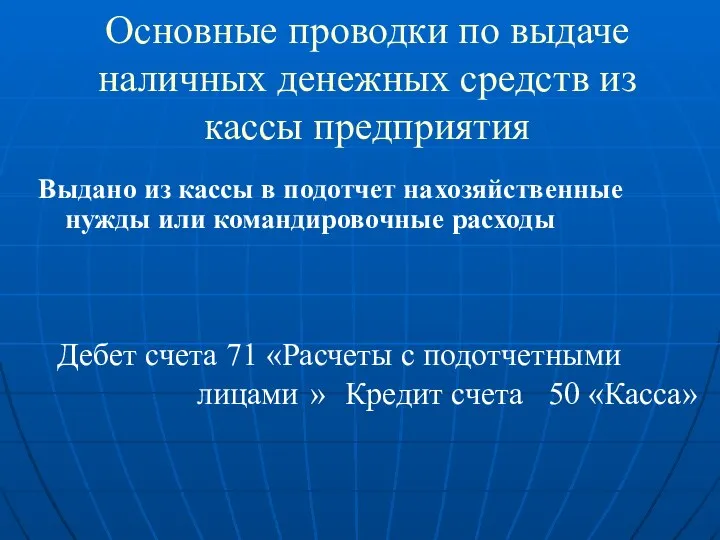

- 54. Основные проводки по выдаче наличных денежных средств из кассы предприятия Выдано из кассы в подотчет на

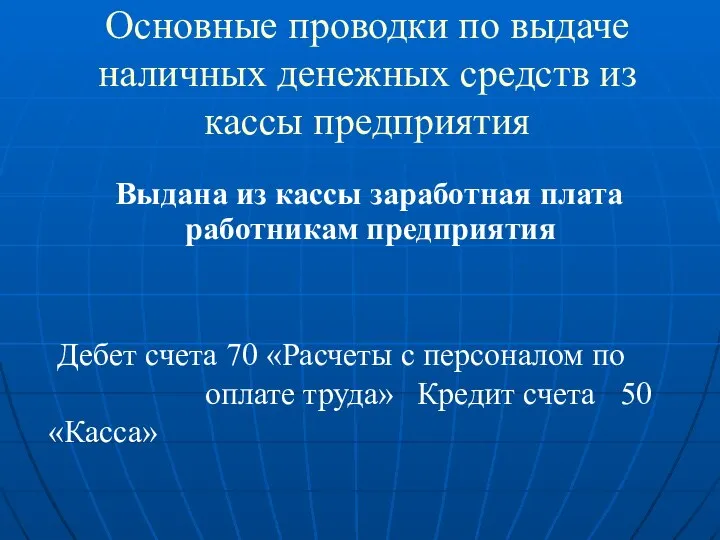

- 55. Основные проводки по выдаче наличных денежных средств из кассы предприятия Выдана из кассы заработная плата работникам

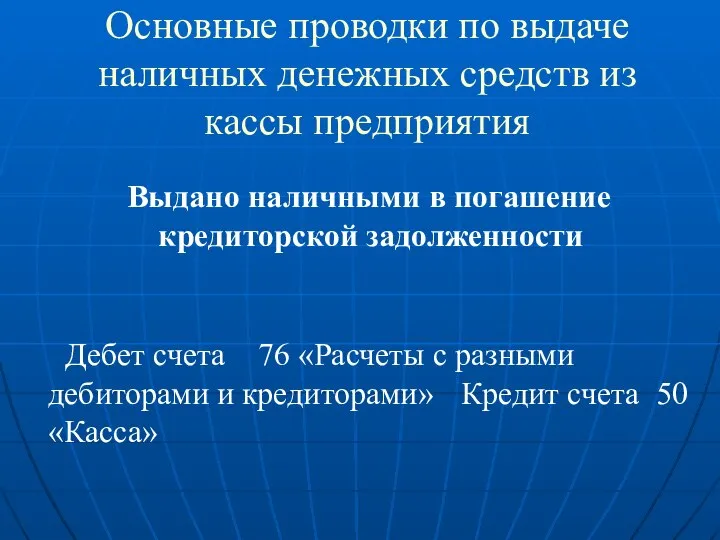

- 56. Основные проводки по выдаче наличных денежных средств из кассы предприятия Выдано наличными в погашение кредиторской задолженности

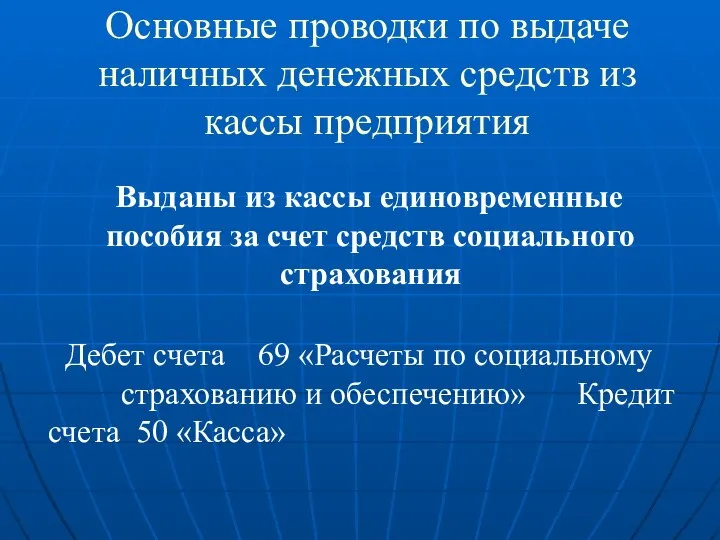

- 57. Основные проводки по выдаче наличных денежных средств из кассы предприятия Выданы из кассы единовременные пособия за

- 58. Инвентаризация кассы Не реже одного раза в месяц

- 59. Инвентаризация кассы Излишки, выявленные в кассе, зачисляются в доход предприятия Дебет счета 50 «Касса» Кредит счета

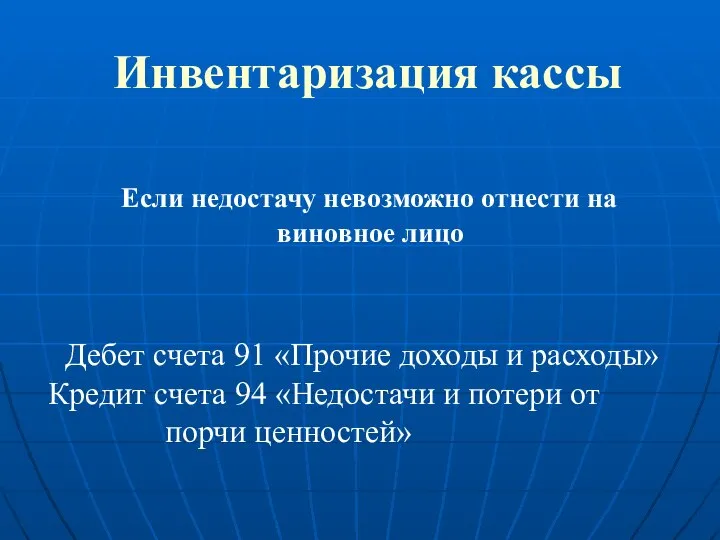

- 60. Инвентаризация кассы Выявленная недостача отражается проводкой Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит

- 61. Инвентаризация кассы При возможности, недостача относится на материально-ответственное лицо – кассира Дебет счета 73 «Расчеты с

- 62. Инвентаризация кассы Если недостачу невозможно отнести на виновное лицо Дебет счета 91 «Прочие доходы и расходы»

- 63. Учет расчетов с бюджетом

- 64. Налоговые платежи: федеральные налоги и сборы региональные налоги и сборы местные налоги и сборы

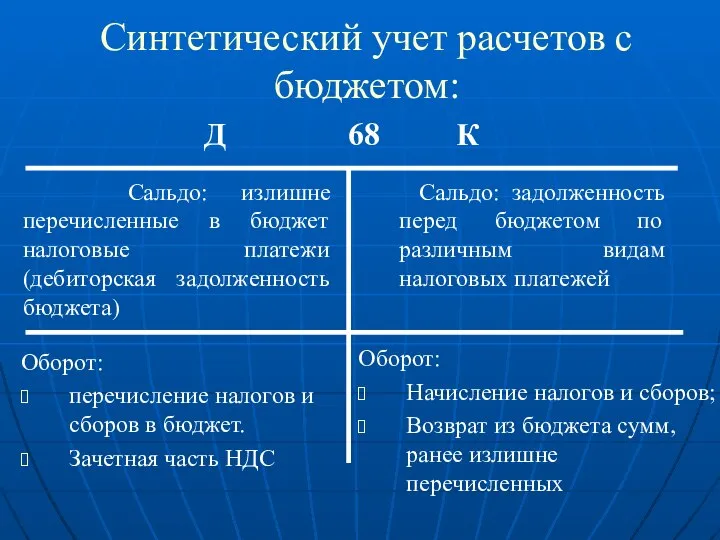

- 65. Синтетический учет расчетов с бюджетом: Д 68 К Сальдо: излишне перечисленные в бюджет налоговые платежи (дебиторская

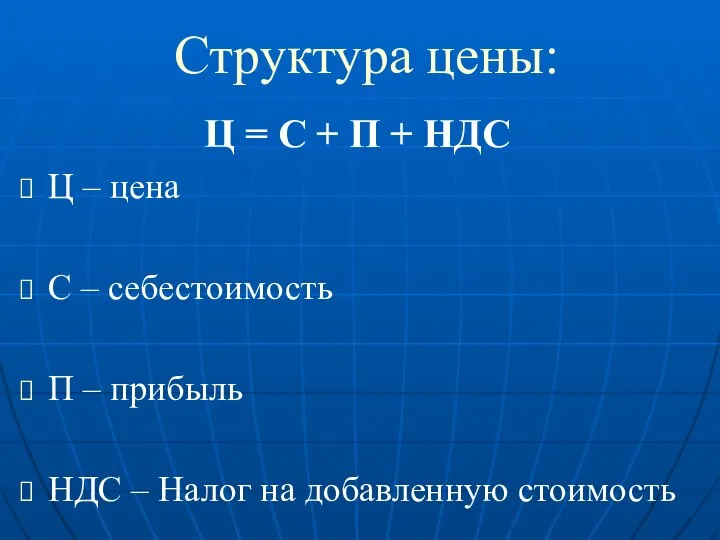

- 66. Структура цены: Ц = С + П + НДС Ц – цена С – себестоимость П

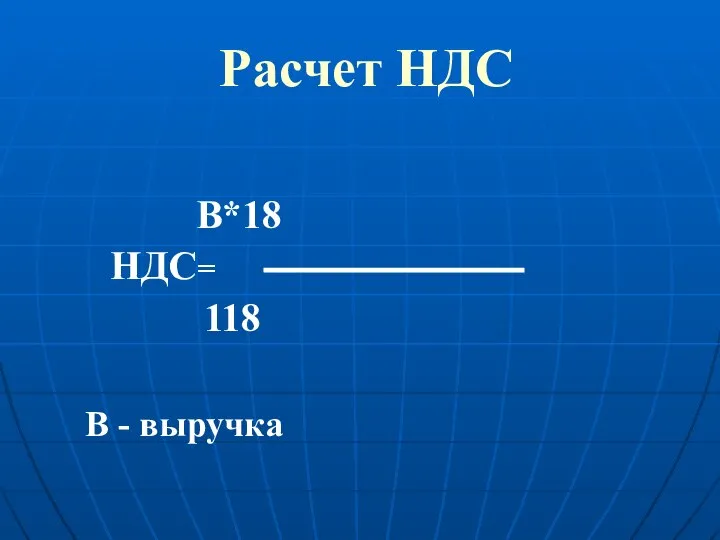

- 67. Расчет НДС В*18 НДС= 118 В - выручка

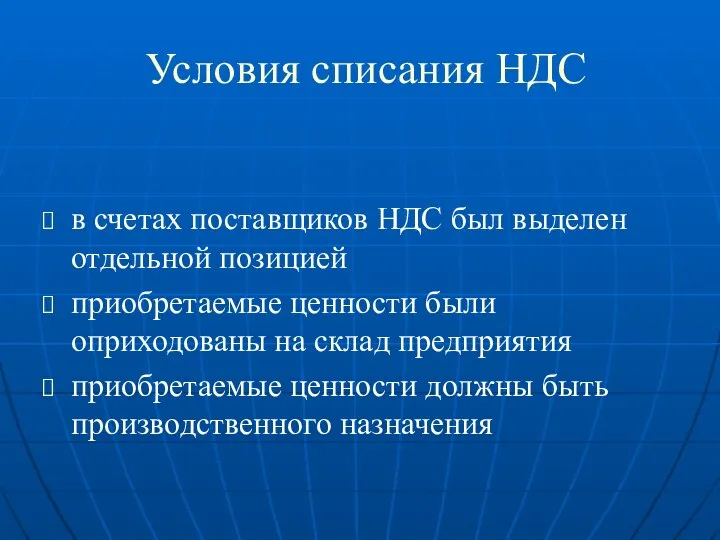

- 68. Условия списания НДС в счетах поставщиков НДС был выделен отдельной позицией приобретаемые ценности были оприходованы на

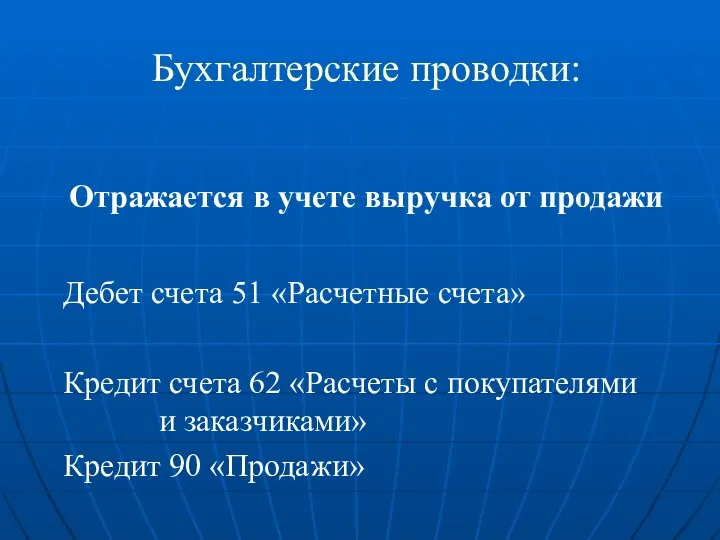

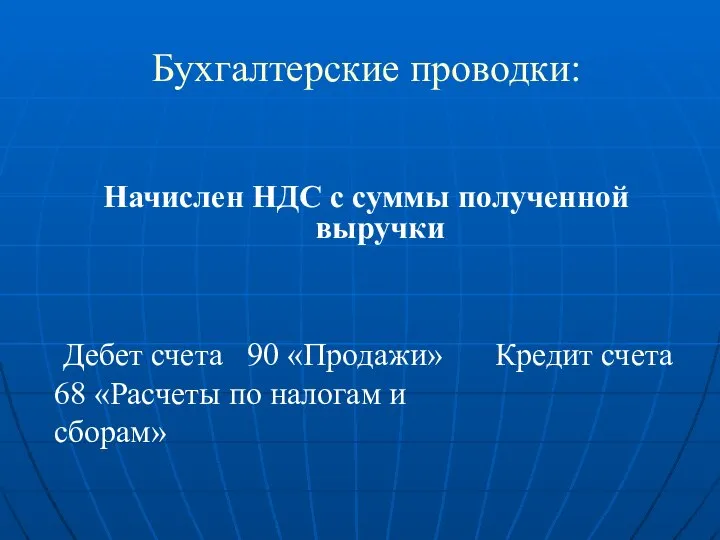

- 69. Бухгалтерские проводки: Отражается в учете выручка от продажи Дебет счета 51 «Расчетные счета» Кредит счета 62

- 70. Бухгалтерские проводки: Начислен НДС с суммы полученной выручки Дебет счета 90 «Продажи» Кредит счета 68 «Расчеты

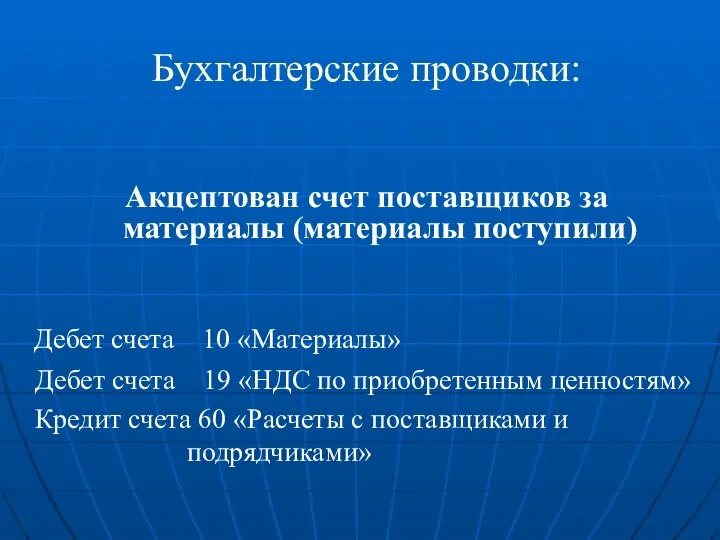

- 71. Бухгалтерские проводки: Акцептован счет поставщиков за материалы (материалы поступили) Дебет счета 10 «Материалы» Дебет счета 19

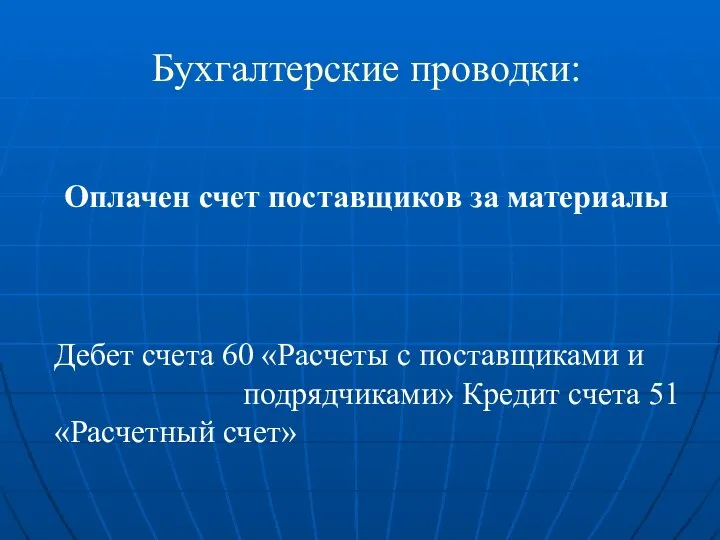

- 72. Бухгалтерские проводки: Оплачен счет поставщиков за материалы Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит

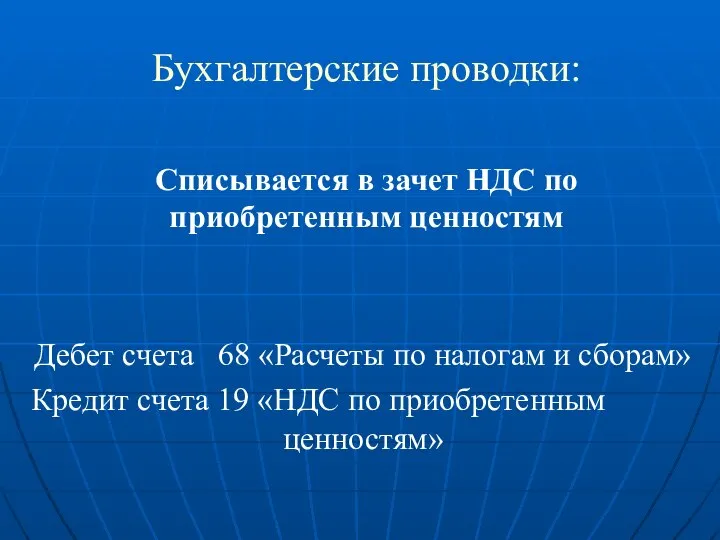

- 73. Бухгалтерские проводки: Списывается в зачет НДС по приобретенным ценностям Дебет счета 68 «Расчеты по налогам и

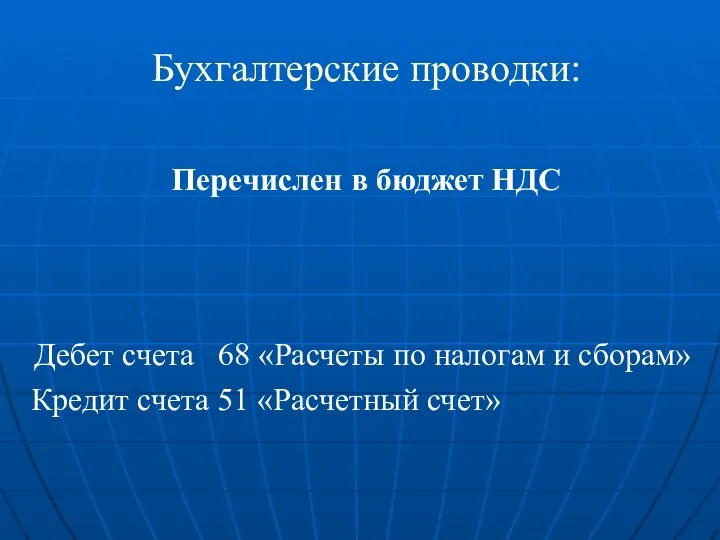

- 74. Бухгалтерские проводки: Перечислен в бюджет НДС Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета

- 75. Учет расчетов с подотчетными лицами

- 76. Выдача денежных средств в подотчет : хозяйственные нужды командировочные расходы

- 77. Оплата командировочных расходов: Проезд Проживание Суточные

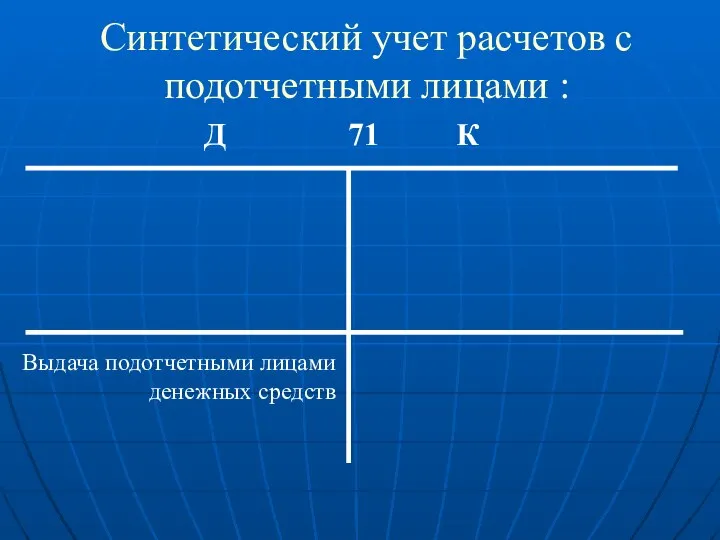

- 78. Синтетический учет расчетов с подотчетными лицами : Д 71 К Выдача подотчетными лицами денежных средств

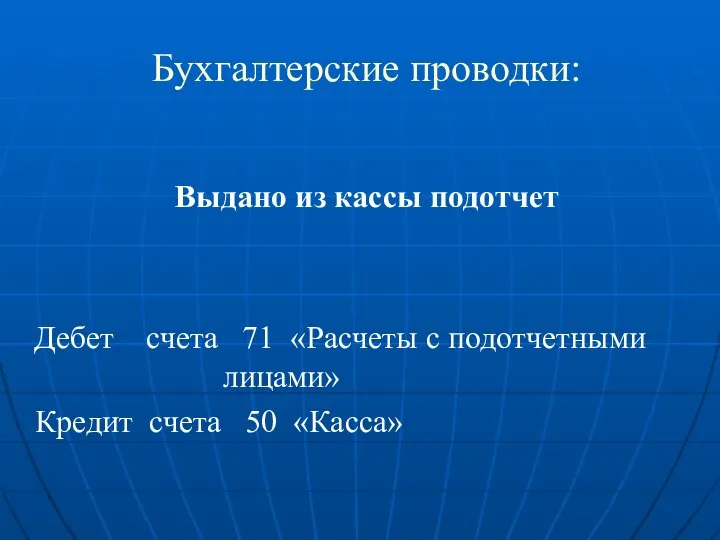

- 79. Бухгалтерские проводки: Выдано из кассы подотчет Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50

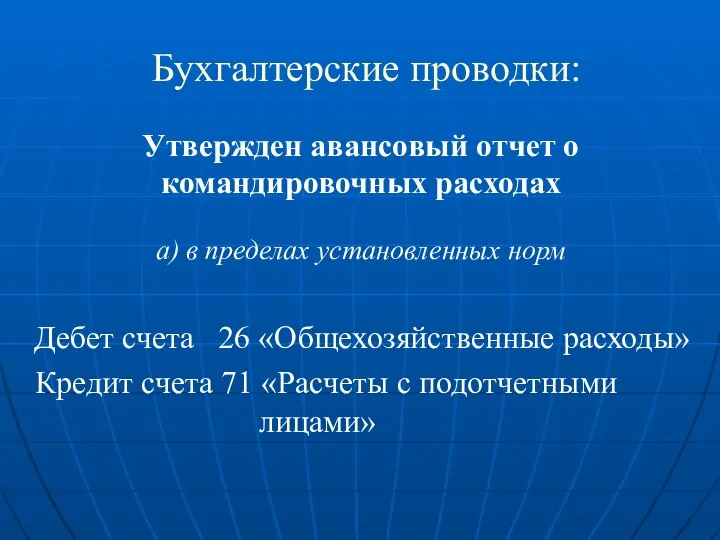

- 80. Бухгалтерские проводки: Утвержден авансовый отчет о командировочных расходах а) в пределах установленных норм Дебет счета 26

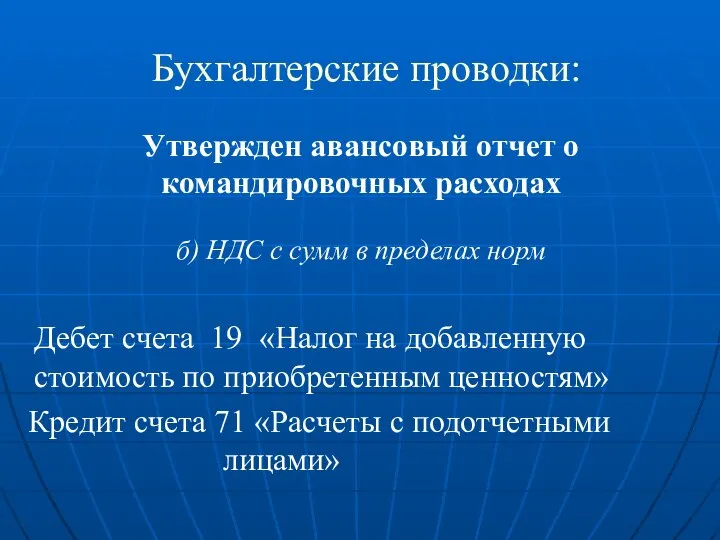

- 81. Бухгалтерские проводки: Утвержден авансовый отчет о командировочных расходах б) НДС с сумм в пределах норм Дебет

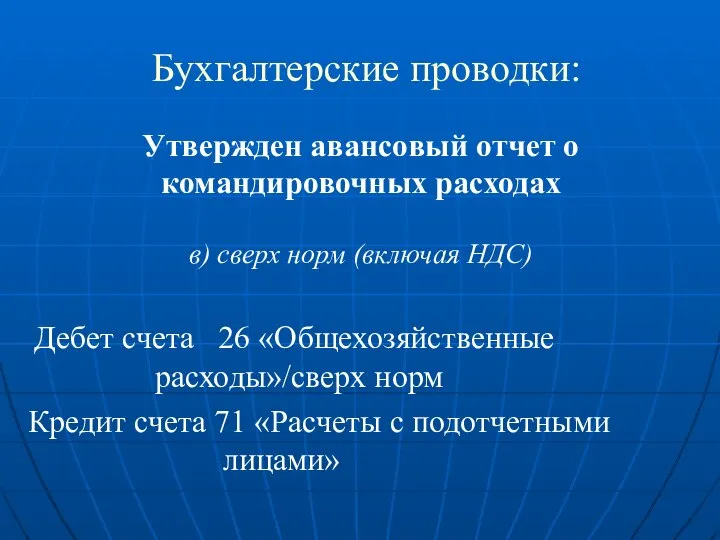

- 82. Бухгалтерские проводки: Утвержден авансовый отчет о командировочных расходах в) сверх норм (включая НДС) Дебет счета 26

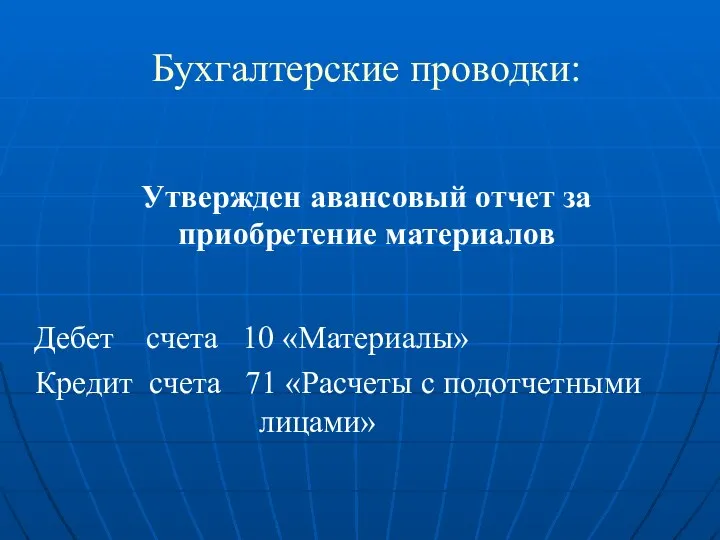

- 83. Бухгалтерские проводки: Утвержден авансовый отчет за приобретение материалов Дебет счета 10 «Материалы» Кредит счета 71 «Расчеты

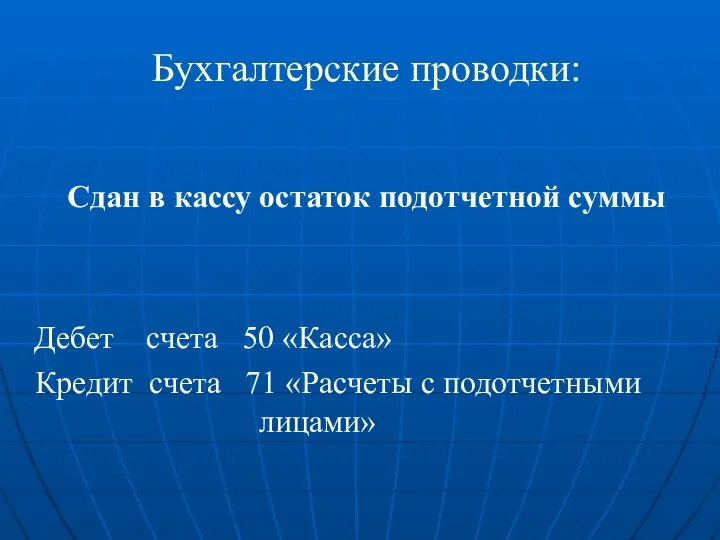

- 84. Бухгалтерские проводки: Сдан в кассу остаток подотчетной суммы Дебет счета 50 «Касса» Кредит счета 71 «Расчеты

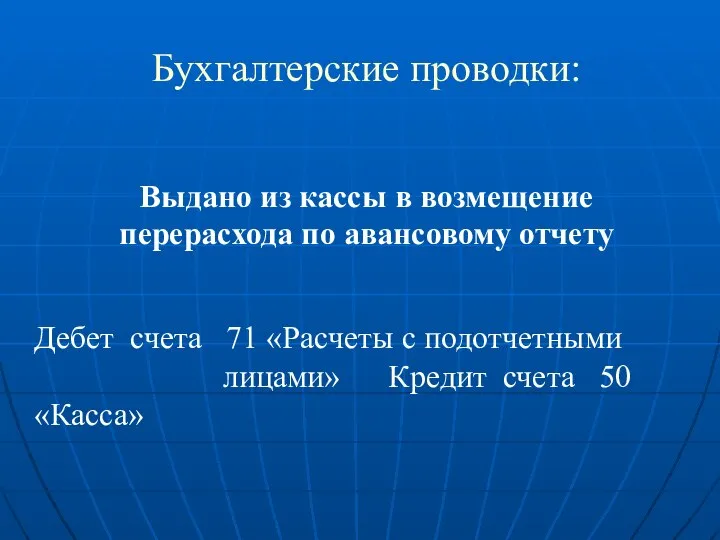

- 85. Бухгалтерские проводки: Выдано из кассы в возмещение перерасхода по авансовому отчету Дебет счета 71 «Расчеты с

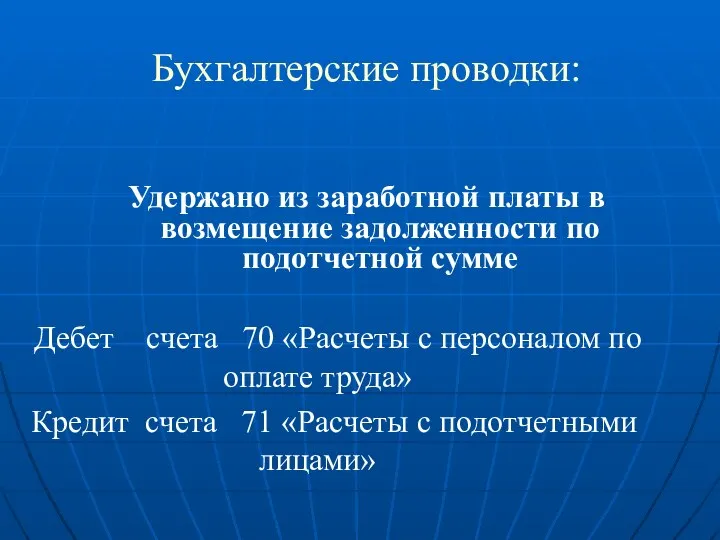

- 86. Бухгалтерские проводки: Удержано из заработной платы в возмещение задолженности по подотчетной сумме Дебет счета 70 «Расчеты

- 87. Учет безналичных расчетов при различных формах платежей

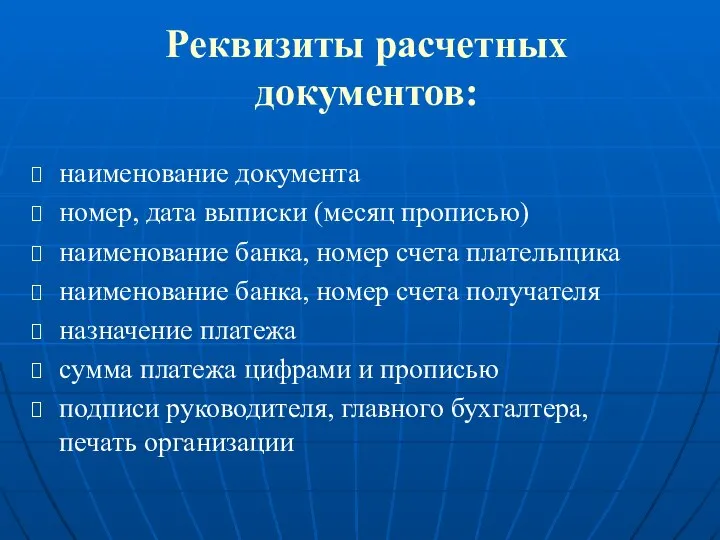

- 88. Реквизиты расчетных документов: наименование документа номер, дата выписки (месяц прописью) наименование банка, номер счета плательщика наименование

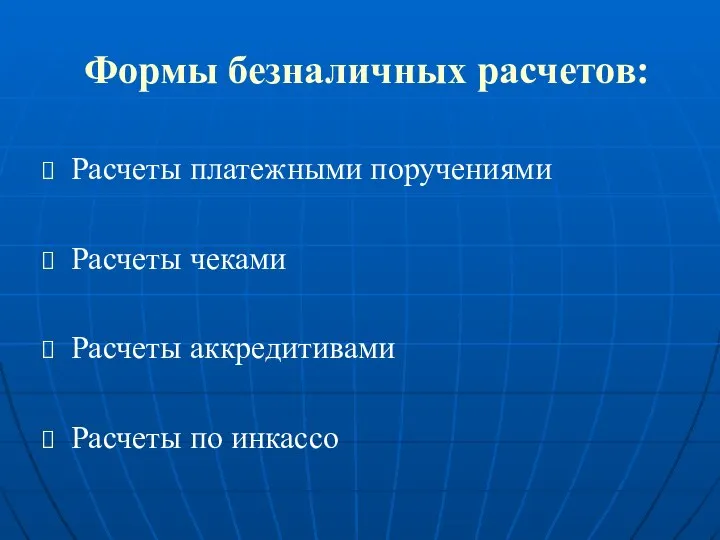

- 89. Формы безналичных расчетов: Расчеты платежными поручениями Расчеты чеками Расчеты аккредитивами Расчеты по инкассо

- 90. Расчеты платежными поручениями

- 91. Расчеты платежными поручениями Дебет счетов учета расчетов Кредит счета 51 «Расчетные счета»

- 92. Расчеты чеками

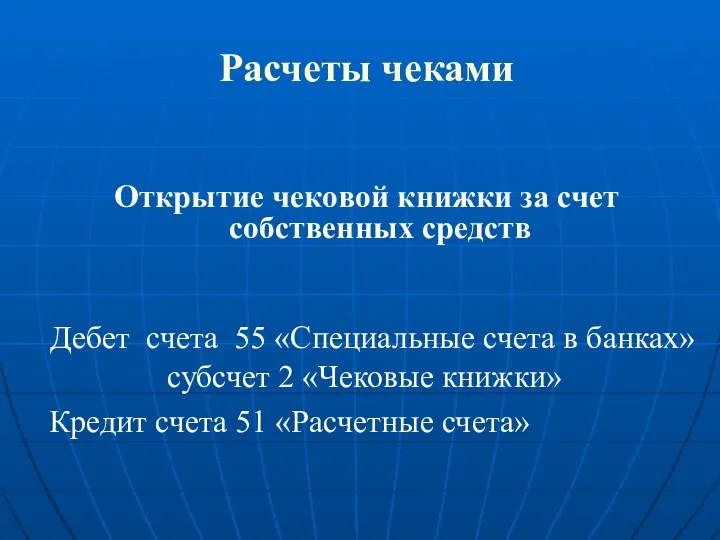

- 93. Расчеты чеками Открытие чековой книжки за счет собственных средств Дебет счета 55 «Специальные счета в банках»

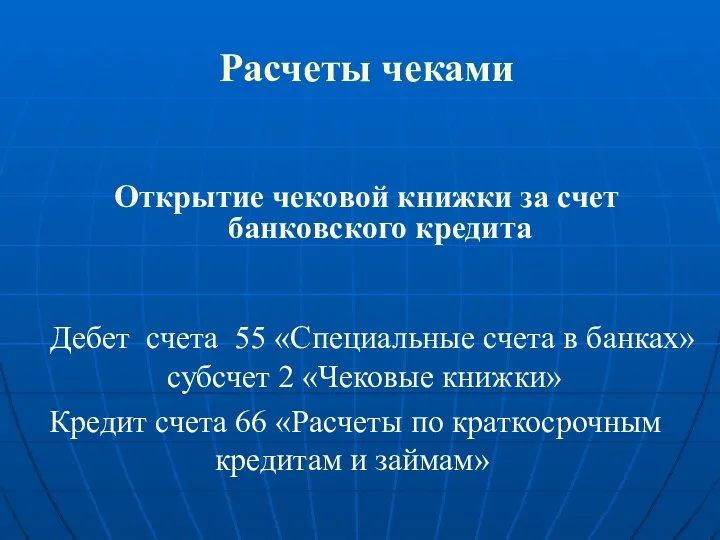

- 94. Расчеты чеками Открытие чековой книжки за счет банковского кредита Дебет счета 55 «Специальные счета в банках»

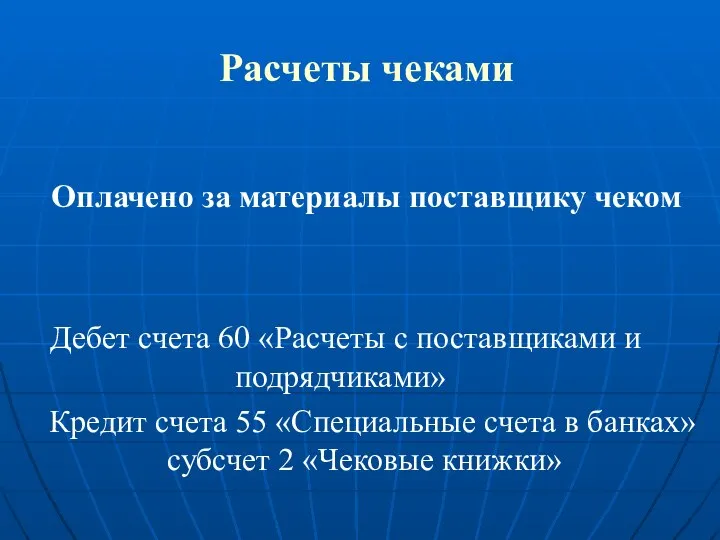

- 95. Расчеты чеками Оплачено за материалы поставщику чеком Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит

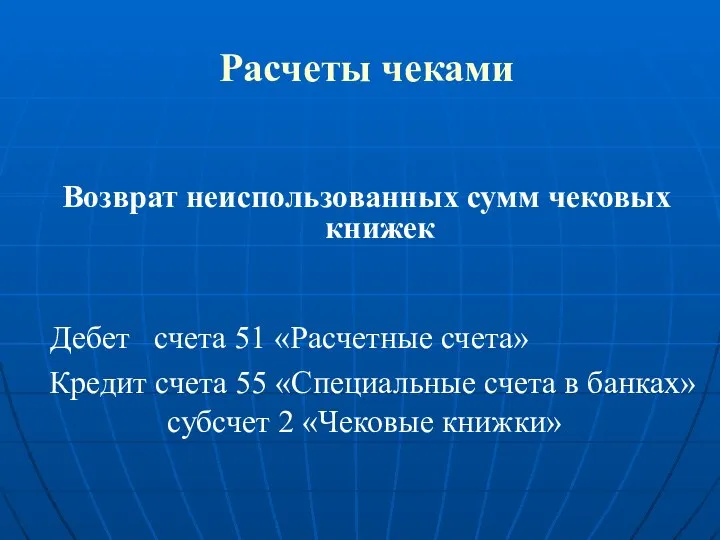

- 96. Расчеты чеками Возврат неиспользованных сумм чековых книжек Дебет счета 51 «Расчетные счета» Кредит счета 55 «Специальные

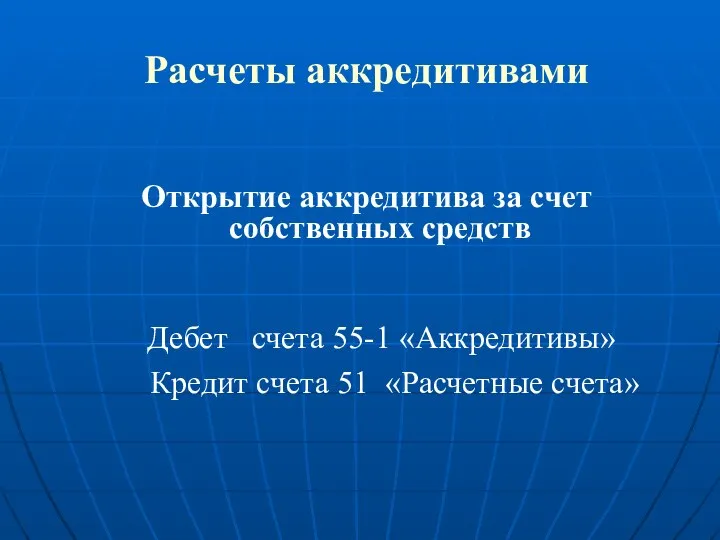

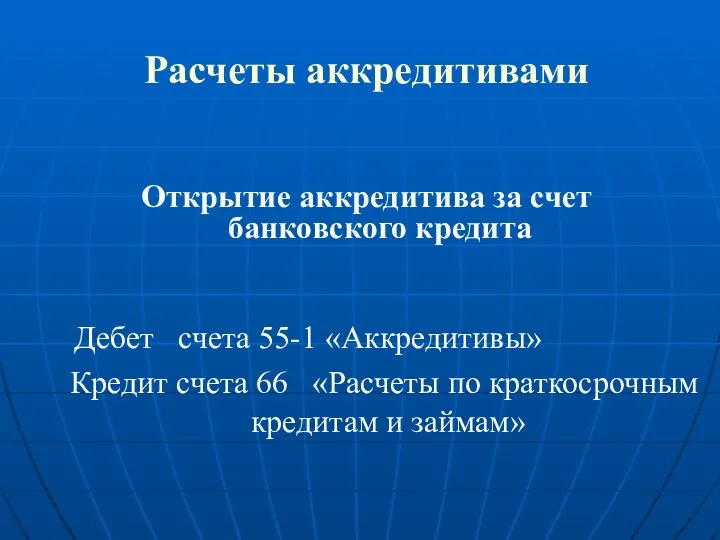

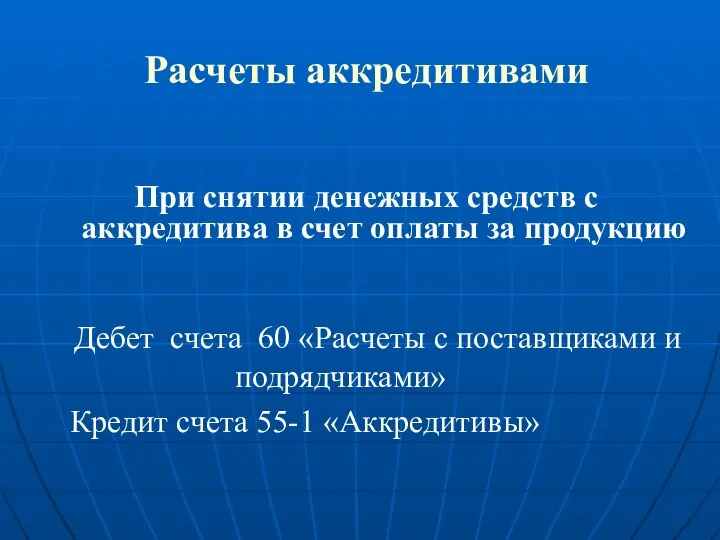

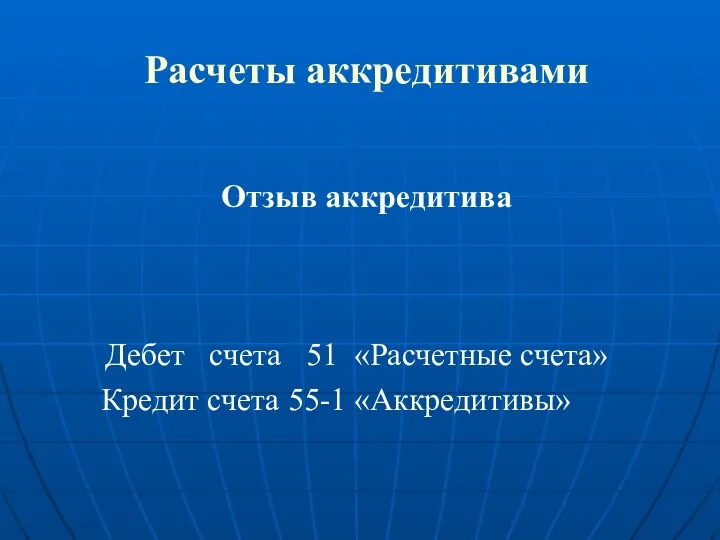

- 97. Расчеты аккредитивами

- 98. Расчеты аккредитивами Открытие аккредитива за счет собственных средств Дебет счета 55-1 «Аккредитивы» Кредит счета 51 «Расчетные

- 99. Расчеты аккредитивами Открытие аккредитива за счет банковского кредита Дебет счета 55-1 «Аккредитивы» Кредит счета 66 «Расчеты

- 100. Расчеты аккредитивами При снятии денежных средств с аккредитива в счет оплаты за продукцию Дебет счета 60

- 101. Расчеты аккредитивами Отзыв аккредитива Дебет счета 51 «Расчетные счета» Кредит счета 55-1 «Аккредитивы»

- 102. Расчеты по инкассо

- 103. Первичные документы по расчетам по инкассо: Платежные требования Инкассовые поручения

- 104. Расчеты по инкассо При оплате по платежному требованию Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

- 106. Скачать презентацию

ТЕМА: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ:

Сущность и задачи учета

ТЕМА: УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ:

Сущность и задачи учета

Сущность и задачи учета

денежных средств и

расчетных операций

Сущность и задачи учета

денежных средств и

расчетных операций

Орган регулирующий расчеты:

Центральный Банк

Российской Федерации

Орган регулирующий расчеты:

Центральный Банк

Российской Федерации

учет и контроль наличия и движения денежных средств в кассе и

Основные задачи учета денежных средств:

своевременное и правильное документирование операций по движению

Основные задачи учета денежных средств:

своевременное и правильное документирование операций по движению

Основные задачи учета денежных средств:

контроль правильности и своевременности перечисления средств, финансовым

Основные задачи учета денежных средств:

контроль правильности и своевременности перечисления средств, финансовым

контроль соблюдения форм расчетов, установленных в договорах

Основные задачи учета денежных средств:

Основные задачи учета денежных средств:

контроль состояния дебиторской и кредиторской задолженности

Основные задачи учета денежных средств:

Основные задачи учета денежных средств:

Учет операций по

расчетному счету

Учет операций по

расчетному счету

Документы для открытия расчетного счета:

заявление

нотариально заверенные копии учредительных документов

нотариально заверенная копия

Документы для открытия расчетного счета:

заявление

нотариально заверенные копии учредительных документов

нотариально заверенная копия

Первичные документы по расчетному счету:

Объявление на взнос наличными

Чек

Первичные документы по расчетному счету:

Объявление на взнос наличными

Чек

Регистр аналитического учета по расчетному счету:

Выписка из расчетного счета

Регистр аналитического учета по расчетному счету:

Выписка из расчетного счета

Синтетический учет по расчетному счету:

Д 51 К

Сн – остаток денежных

Синтетический учет по расчетному счету:

Д 51 К

Сн – остаток денежных

Основные проводки по зачисление денежных средств

Внесено на расчетный счет наличными из

Основные проводки по зачисление денежных средств

Внесено на расчетный счет наличными из

Основные проводки по зачисление денежных средств

Зачислена на расчетный счет выручка от

Основные проводки по зачисление денежных средств

Зачислена на расчетный счет выручка от

Основные проводки по зачисление денежных средств

Получено на расчетный счет от покупателей

Основные проводки по зачисление денежных средств

Получено на расчетный счет от покупателей

Основные проводки по зачисление денежных средств

Получены денежные средства в счет оплаты

Основные проводки по зачисление денежных средств

Получены денежные средства в счет оплаты

Основные проводки по зачисление денежных средств

Зачислен на расчетный счет краткосрочный кредит

Основные проводки по зачисление денежных средств

Зачислен на расчетный счет краткосрочный кредит

Основные проводки по зачисление денежных средств

Зачислен на расчетный счет долгосрочный кредит

Основные проводки по зачисление денежных средств

Зачислен на расчетный счет долгосрочный кредит

Основные проводки по зачисление денежных средств

Получены штрафы, пени, неустойки

Дебет счета

Основные проводки по зачисление денежных средств

Получены штрафы, пени, неустойки

Дебет счета

Основные проводки по зачисление денежных средств

Получено от дебиторов

Дебет счета 51

Основные проводки по зачисление денежных средств

Получено от дебиторов

Дебет счета 51

Основные проводки по зачисление денежных средств

Ошибочно зачисленные суммы

Дебет счета 51

Основные проводки по зачисление денежных средств

Ошибочно зачисленные суммы

Дебет счета 51

Списание денежных средств с расчетного счета

Выдано по чеку наличными в

Списание денежных средств с расчетного счета

Выдано по чеку наличными в

Списание денежных средств с расчетного счета

Перечислено с расчетного счета в

Списание денежных средств с расчетного счета

Перечислено с расчетного счета в

Списание денежных средств с расчетного счета

Перечислено с расчетного счета финансовым

Списание денежных средств с расчетного счета

Перечислено с расчетного счета финансовым

Списание денежных средств с расчетного счета

Перечислено с расчетного счета органам

Списание денежных средств с расчетного счета

Перечислено с расчетного счета органам

Списание денежных средств с расчетного счета

Перечислено с расчетного счета в

Списание денежных средств с расчетного счета

Перечислено с расчетного счета в

Списание денежных средств с расчетного счета

Перечислены штрафы, пени, неустойки

Списание денежных средств с расчетного счета

Перечислены штрафы, пени, неустойки

Списание денежных средств с расчетного счета

Ошибочно списанные с расчетного счета

Списание денежных средств с расчетного счета

Ошибочно списанные с расчетного счета

Учет операций по

валютному счету

Учет операций по

валютному счету

Синтетический учет по валютному счету:

Д 52 К

Сн – остаток денежных

Синтетический учет по валютному счету:

Д 52 К

Сн – остаток денежных

Специфика операций по валютным счетам

Покупка иностранной валюты

Продажа иностранной валюты

Курсовые разницы

Специфика операций по валютным счетам

Покупка иностранной валюты

Продажа иностранной валюты

Курсовые разницы

Покупка иностранной валюты

Сняты денежные средства с расчетного счета для приобретения валюты

Покупка иностранной валюты

Сняты денежные средства с расчетного счета для приобретения валюты

Покупка иностранной валюты

Зачислена на валютный счет организации приобретенная сумма 20000 долл.

Покупка иностранной валюты

Зачислена на валютный счет организации приобретенная сумма 20000 долл.

Покупка иностранной валюты

Списывается результат по операции покупки иностранной валюты 20000*(30,6-30,4)=4000 руб.

Покупка иностранной валюты

Списывается результат по операции покупки иностранной валюты 20000*(30,6-30,4)=4000 руб.

Курсовые разницы

При росте иностранных валют по отношению к рублю составляется проводка

Курсовые разницы

При росте иностранных валют по отношению к рублю составляется проводка

Курсовые разницы

В случаях падения курса иностранных валют по отношению к рублю

Дебет

Курсовые разницы

В случаях падения курса иностранных валют по отношению к рублю

Дебет

Учет наличных денег в

кассе предприятия

Учет наличных денег в

кассе предприятия

Регламентация операции с наличными денежными средствами

Центральный Банк

Российской Федерации

Регламентация операции с наличными денежными средствами

Центральный Банк

Российской Федерации

Предельный размер расчета наличными между юридическими лицами:

100 000 рублей

Предельный размер расчета наличными между юридическими лицами:

100 000 рублей

Лимит Кассы

Предельная сумма, которая может храниться в кассе

Закрепляется распорядительным документом

Лимит Кассы

Предельная сумма, которая может храниться в кассе

Закрепляется распорядительным документом

Первичные документы по кассе:

приходный кассовый ордер

расходный кассовый ордер

Первичные документы по кассе:

приходный кассовый ордер

расходный кассовый ордер

Регистр аналитического учета по кассе

КАССОВАЯ

КНИГА

Регистр аналитического учета по кассе

КАССОВАЯ

КНИГА

Синтетический учет наличных денег в кассе:

Д 50 К

Сн – остаток

Синтетический учет наличных денег в кассе:

Д 50 К

Сн – остаток

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными от

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными от

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными от

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными от

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными в

Основные проводки по зачисление наличных денежных средств в кассу

Получено наличными в

Основные проводки по зачисление наличных денежных средств в кассу

Внесен в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Внесен в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по зачисление наличных денежных средств в кассу

Получено в кассу

Основные проводки по выдаче наличных денежных средств из кассы предприятия

По объявлению

Основные проводки по выдаче наличных денежных средств из кассы предприятия

По объявлению

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдано из

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдано из

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдана

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдана

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдано

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выдано

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выданы

Основные проводки по выдаче наличных денежных средств из кассы предприятия

Выданы

Инвентаризация кассы

Не реже одного раза в месяц

Инвентаризация кассы

Не реже одного раза в месяц

Инвентаризация кассы

Излишки, выявленные в кассе, зачисляются в доход предприятия

Дебет

Инвентаризация кассы

Излишки, выявленные в кассе, зачисляются в доход предприятия

Дебет

Инвентаризация кассы

Выявленная недостача отражается проводкой

Дебет счета 94 «Недостачи и

Инвентаризация кассы

Выявленная недостача отражается проводкой

Дебет счета 94 «Недостачи и

Инвентаризация кассы

При возможности, недостача относится на материально-ответственное лицо – кассира

Инвентаризация кассы

При возможности, недостача относится на материально-ответственное лицо – кассира

Инвентаризация кассы

Если недостачу невозможно отнести на виновное лицо

Дебет счета

Инвентаризация кассы

Если недостачу невозможно отнести на виновное лицо

Дебет счета

Учет расчетов с

бюджетом

Учет расчетов с

бюджетом

Налоговые платежи:

федеральные налоги и сборы

региональные налоги и сборы

местные налоги и сборы

Налоговые платежи:

федеральные налоги и сборы

региональные налоги и сборы

местные налоги и сборы

Синтетический учет расчетов с бюджетом:

Д 68 К

Сальдо: излишне перечисленные в

Синтетический учет расчетов с бюджетом:

Д 68 К

Сальдо: излишне перечисленные в

Структура цены:

Ц = С + П + НДС

Ц – цена

С

Структура цены:

Ц = С + П + НДС

Ц – цена

С

Расчет НДС

В*18

НДС=

118

В - выручка

Расчет НДС

В*18

НДС=

118

В - выручка

Условия списания НДС

в счетах поставщиков НДС был выделен отдельной позицией

приобретаемые ценности

Условия списания НДС

в счетах поставщиков НДС был выделен отдельной позицией

приобретаемые ценности

Бухгалтерские проводки:

Отражается в учете выручка от продажи

Дебет счета 51 «Расчетные счета»

Бухгалтерские проводки:

Отражается в учете выручка от продажи

Дебет счета 51 «Расчетные счета»

Бухгалтерские проводки:

Начислен НДС с суммы полученной выручки

Дебет счета 90 «Продажи» Кредит счета

Бухгалтерские проводки:

Начислен НДС с суммы полученной выручки

Дебет счета 90 «Продажи» Кредит счета

Бухгалтерские проводки:

Акцептован счет поставщиков за материалы (материалы поступили)

Дебет счета 10

Бухгалтерские проводки:

Акцептован счет поставщиков за материалы (материалы поступили)

Дебет счета 10

Бухгалтерские проводки:

Оплачен счет поставщиков за материалы

Дебет счета 60 «Расчеты с поставщиками

Бухгалтерские проводки:

Оплачен счет поставщиков за материалы

Дебет счета 60 «Расчеты с поставщиками

Бухгалтерские проводки:

Списывается в зачет НДС по

приобретенным ценностям

Дебет счета 68

Бухгалтерские проводки:

Списывается в зачет НДС по

приобретенным ценностям

Дебет счета 68

Бухгалтерские проводки:

Перечислен в бюджет НДС

Дебет счета 68 «Расчеты по налогам и

Бухгалтерские проводки:

Перечислен в бюджет НДС

Дебет счета 68 «Расчеты по налогам и

Учет расчетов с

подотчетными лицами

Учет расчетов с

подотчетными лицами

Выдача денежных средств в подотчет :

хозяйственные нужды

командировочные расходы

Выдача денежных средств в подотчет :

хозяйственные нужды

командировочные расходы

Оплата командировочных расходов:

Проезд

Проживание

Суточные

Оплата командировочных расходов:

Проезд

Проживание

Суточные

Синтетический учет расчетов с подотчетными лицами :

Д 71 К

Выдача подотчетными

Синтетический учет расчетов с подотчетными лицами :

Д 71 К

Выдача подотчетными

Бухгалтерские проводки:

Выдано из кассы подотчет

Дебет счета 71 «Расчеты с

Бухгалтерские проводки:

Выдано из кассы подотчет

Дебет счета 71 «Расчеты с

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

а) в пределах установленных

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

а) в пределах установленных

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

б) НДС с сумм

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

б) НДС с сумм

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

в) сверх норм (включая

Бухгалтерские проводки:

Утвержден авансовый отчет о

командировочных расходах

в) сверх норм (включая

Бухгалтерские проводки:

Утвержден авансовый отчет за

приобретение материалов

Дебет счета 10

Бухгалтерские проводки:

Утвержден авансовый отчет за

приобретение материалов

Дебет счета 10

Бухгалтерские проводки:

Сдан в кассу остаток подотчетной суммы

Дебет счета 50

Бухгалтерские проводки:

Сдан в кассу остаток подотчетной суммы

Дебет счета 50

Бухгалтерские проводки:

Выдано из кассы в возмещение

перерасхода по авансовому отчету

Дебет

Бухгалтерские проводки:

Выдано из кассы в возмещение

перерасхода по авансовому отчету

Дебет

Бухгалтерские проводки:

Удержано из заработной платы в возмещение задолженности по подотчетной сумме

Бухгалтерские проводки:

Удержано из заработной платы в возмещение задолженности по подотчетной сумме

Учет безналичных

расчетов при различных

формах платежей

Учет безналичных

расчетов при различных

формах платежей

Реквизиты расчетных документов:

наименование документа

номер, дата выписки (месяц прописью)

наименование банка, номер счета

Реквизиты расчетных документов:

наименование документа

номер, дата выписки (месяц прописью)

наименование банка, номер счета

Формы безналичных расчетов:

Расчеты платежными поручениями

Расчеты чеками

Расчеты аккредитивами

Расчеты

Формы безналичных расчетов:

Расчеты платежными поручениями

Расчеты чеками

Расчеты аккредитивами

Расчеты

Расчеты платежными поручениями

Расчеты платежными поручениями

Расчеты платежными поручениями

Дебет счетов учета расчетов

Кредит счета 51 «Расчетные счета»

Расчеты платежными поручениями

Дебет счетов учета расчетов

Кредит счета 51 «Расчетные счета»

Расчеты чеками

Расчеты чеками

Расчеты чеками

Открытие чековой книжки за счет собственных средств

Дебет счета

Расчеты чеками

Открытие чековой книжки за счет собственных средств

Дебет счета

Расчеты чеками

Открытие чековой книжки за счет банковского кредита

Дебет счета

Расчеты чеками

Открытие чековой книжки за счет банковского кредита

Дебет счета

Расчеты чеками

Оплачено за материалы поставщику чеком

Дебет счета 60 «Расчеты

Расчеты чеками

Оплачено за материалы поставщику чеком

Дебет счета 60 «Расчеты

Расчеты чеками

Возврат неиспользованных сумм чековых книжек

Дебет счета 51 «Расчетные

Расчеты чеками

Возврат неиспользованных сумм чековых книжек

Дебет счета 51 «Расчетные

Расчеты аккредитивами

Расчеты аккредитивами

Расчеты аккредитивами

Открытие аккредитива за счет собственных средств

Дебет счета

Расчеты аккредитивами

Открытие аккредитива за счет собственных средств

Дебет счета

Расчеты аккредитивами

Открытие аккредитива за счет банковского кредита

Дебет счета

Расчеты аккредитивами

Открытие аккредитива за счет банковского кредита

Дебет счета

Расчеты аккредитивами

При снятии денежных средств с аккредитива в счет оплаты

Расчеты аккредитивами

При снятии денежных средств с аккредитива в счет оплаты

Расчеты аккредитивами

Отзыв аккредитива

Дебет счета 51 «Расчетные счета»

Кредит

Расчеты аккредитивами

Отзыв аккредитива

Дебет счета 51 «Расчетные счета»

Кредит

Расчеты по инкассо

Расчеты по инкассо

Первичные документы по расчетам по инкассо:

Платежные требования

Инкассовые поручения

Первичные документы по расчетам по инкассо:

Платежные требования

Инкассовые поручения

Расчеты по инкассо

При оплате по платежному требованию

Дебет счета 60

Расчеты по инкассо

При оплате по платежному требованию

Дебет счета 60

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Налоги

Налоги Как проходит аудит

Как проходит аудит Оценка и аудит

Оценка и аудит Учет денежных средств на счетах в банках

Учет денежных средств на счетах в банках Деятельность брокеров на финансовых рынках

Деятельность брокеров на финансовых рынках Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Связь трех отчетов. На примерах отличия Income Statement от Cash Flow

Связь трех отчетов. На примерах отличия Income Statement от Cash Flow ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Франшиза у страхуванні

Франшиза у страхуванні Системы расчета затрат в производствах

Системы расчета затрат в производствах Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже

Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Презентация имущественное страхования физ.лиц

Презентация имущественное страхования физ.лиц Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Финансовый рынок, его роль в мобилизации и распределении финансовых ресурсов

Финансовый рынок, его роль в мобилизации и распределении финансовых ресурсов Страховой рынок России

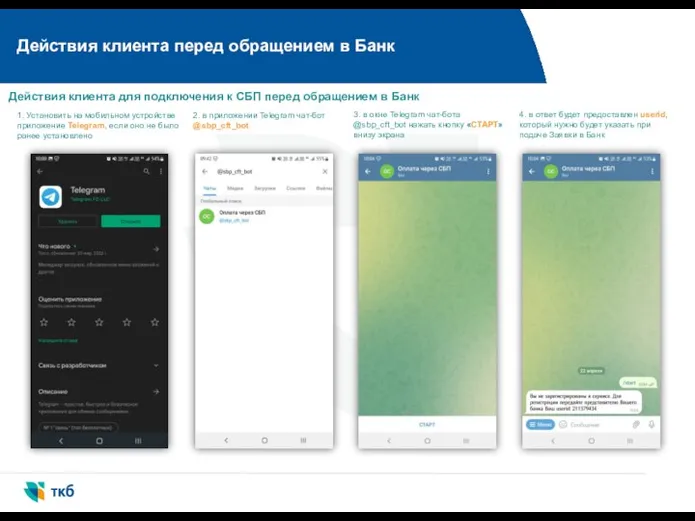

Страховой рынок России Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Методы правового регулирования заработной платы

Методы правового регулирования заработной платы Government Investment Policy

Government Investment Policy Гроші, історія грошей, грошові потоки

Гроші, історія грошей, грошові потоки Страхование

Страхование Способы оплаты в media markt

Способы оплаты в media markt Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию

Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию Определение уровня инновационного развития человеческого капитала: Липецкая область

Определение уровня инновационного развития человеческого капитала: Липецкая область Налоги. Федеральный уровень

Налоги. Федеральный уровень