- Кредитные и расчётные правоотношения

Содержание

- 2. ЦЕЛИ ЛЕКЦИИ Учебные: дать основы теоретических знаний о понятии, видах, об отдельных элементах заемных обязательств и

- 3. УЧЕБНЫЕ ВОПРОСЫ Договор займа: понятие, значение, момент заключения. Кредитный договор: понятие, правовое регулирование, виды. Договор банковского

- 4. УЧЕБНАЯ ЛИТЕРАТУРА Конституция РФ (принята на всенародном голосовании 12.12.1993, в ред. от 21.07.2014) // СЗ РФ.

- 5. ВОПРОС 1. Договор займа: понятие, значение, момент заключения.

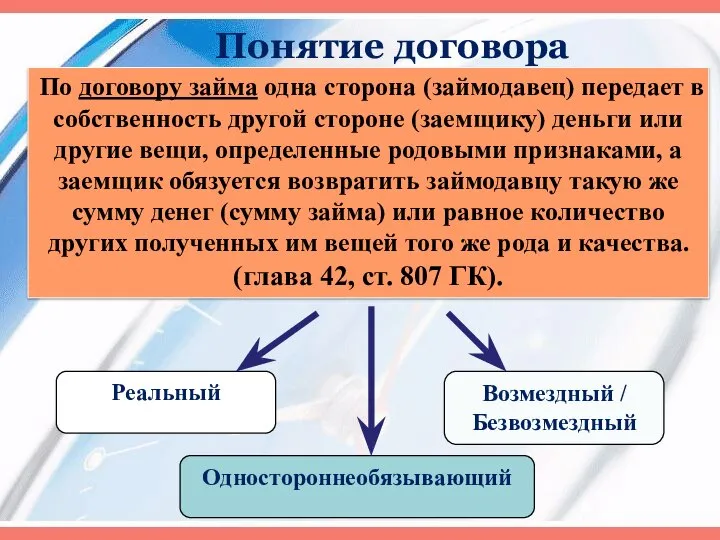

- 6. Понятие договора По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или

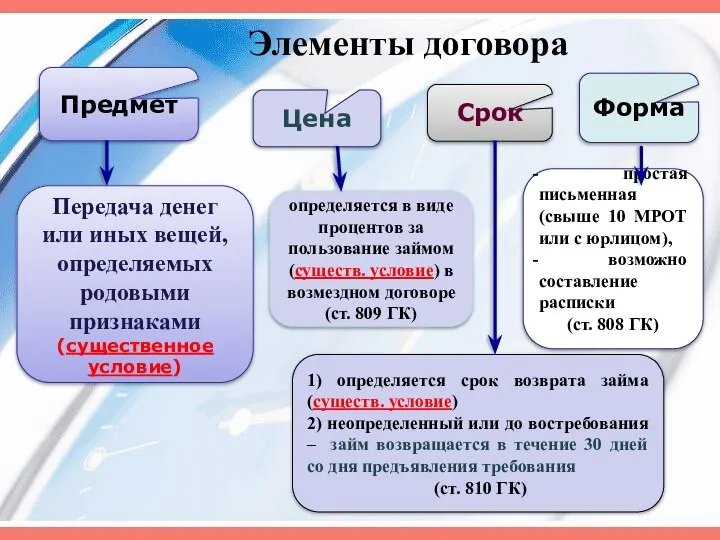

- 7. Элементы договора Предмет Передача денег или иных вещей, определяемых родовыми признаками (существенное условие) Цена определяется в

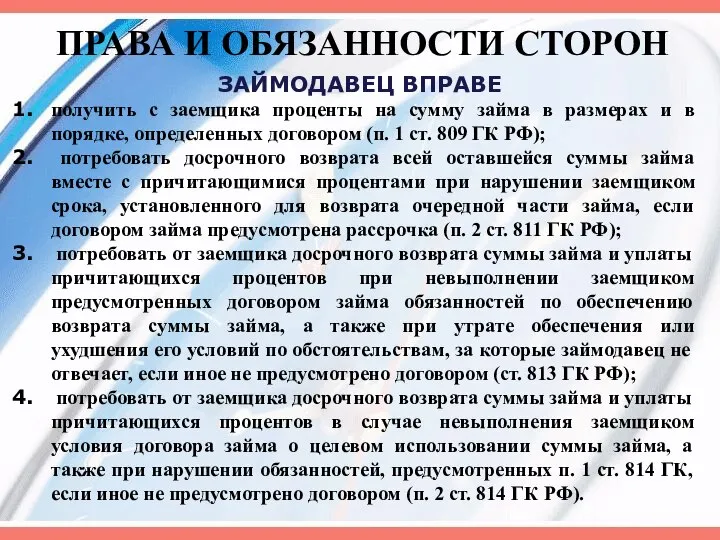

- 8. ПРАВА И ОБЯЗАННОСТИ СТОРОН ЗАЙМОДАВЕЦ ВПРАВЕ получить с заемщика проценты на сумму займа в размерах и

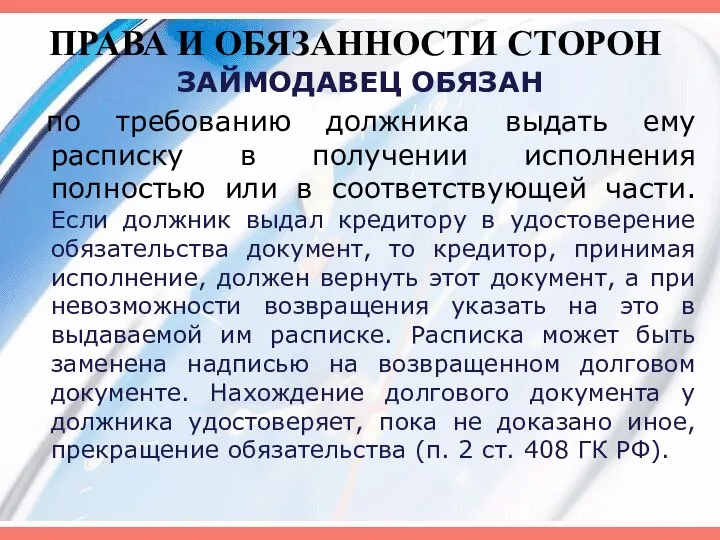

- 9. ПРАВА И ОБЯЗАННОСТИ СТОРОН ЗАЙМОДАВЕЦ ОБЯЗАН по требованию должника выдать ему расписку в получении исполнения полностью

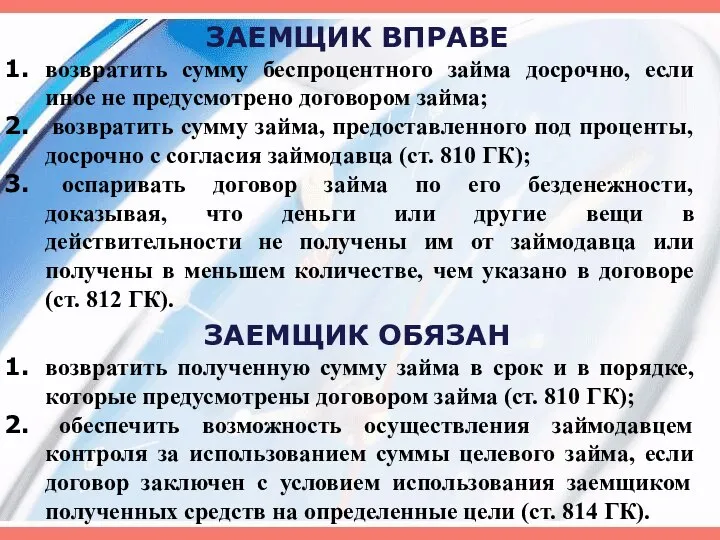

- 10. ЗАЕМЩИК ВПРАВЕ возвратить сумму беспроцентного займа досрочно, если иное не предусмотрено договором займа; возвратить сумму займа,

- 13. ВОПРОС 2. Кредитный договор: понятие, правовое регулирование, виды.

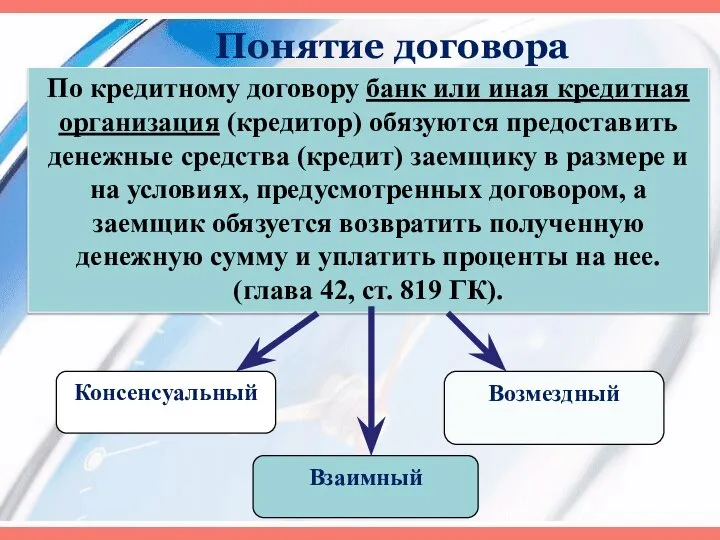

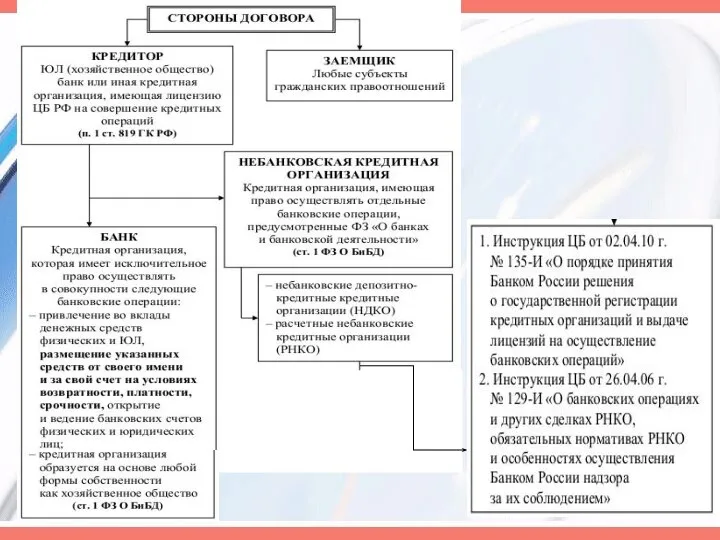

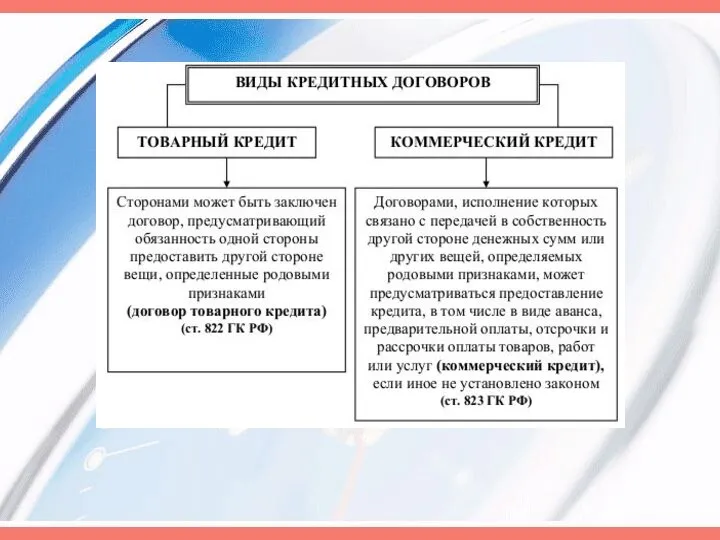

- 14. Понятие договора По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит)

- 15. Элементы договора Предмет Передача денег (рубли или иностранная валюта), но не вещей (существенное условие) Цена определяется

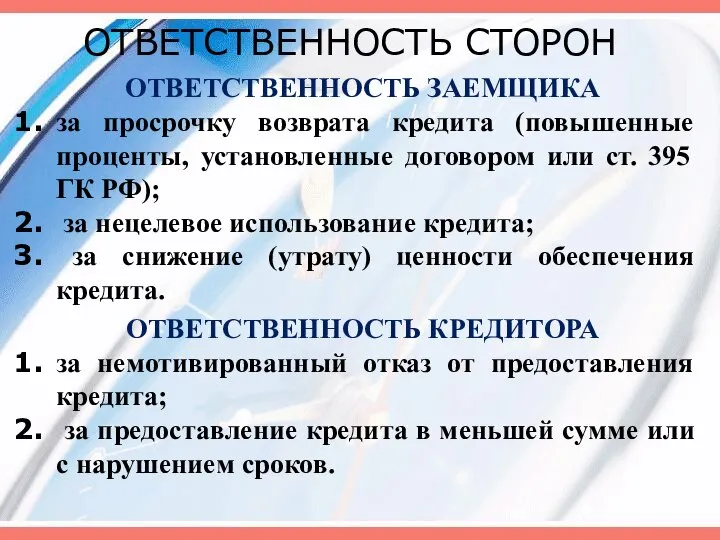

- 18. ОТВЕТСТВЕННОСТЬ СТОРОН ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА за просрочку возврата кредита (повышенные проценты, установленные договором или ст. 395 ГК

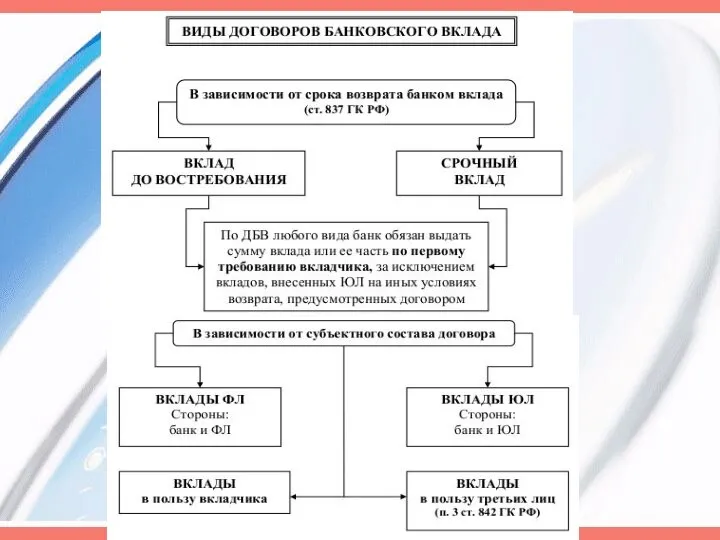

- 19. ВОПРОС 3. Договор банковского вклада: понятие, стороны, виды.

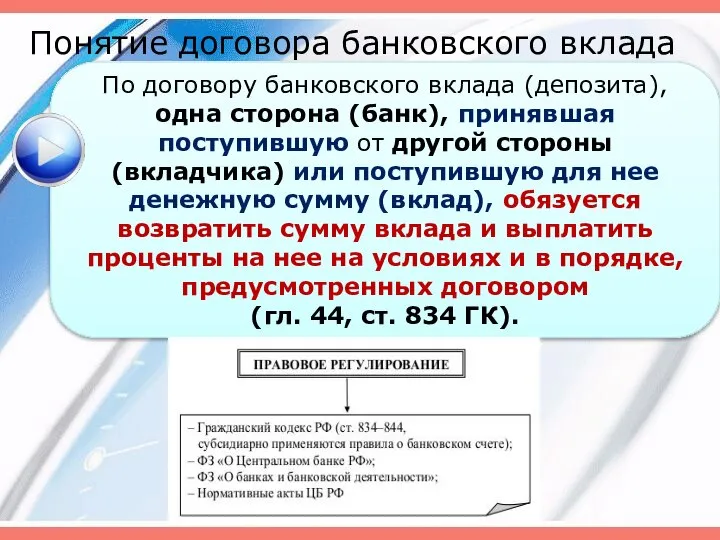

- 20. Понятие договора банковского вклада По договору банковского вклада (депозита), одна сторона (банк), принявшая поступившую от другой

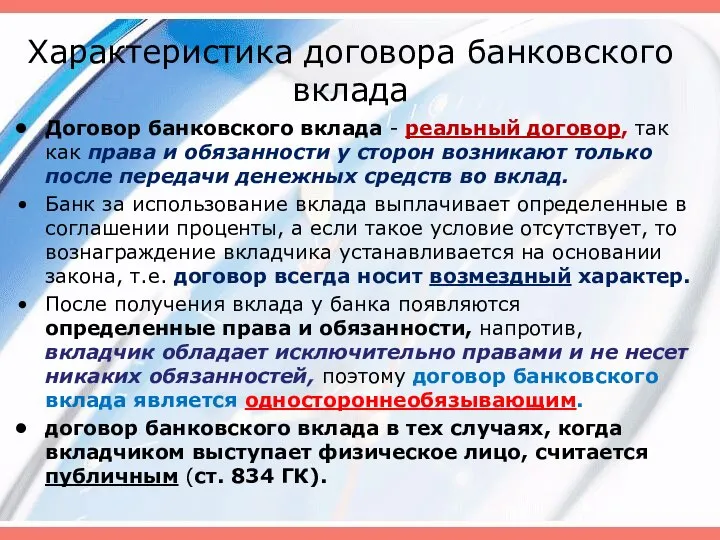

- 21. Характеристика договора банковского вклада Договор банковского вклада - реальный договор, так как права и обязанности у

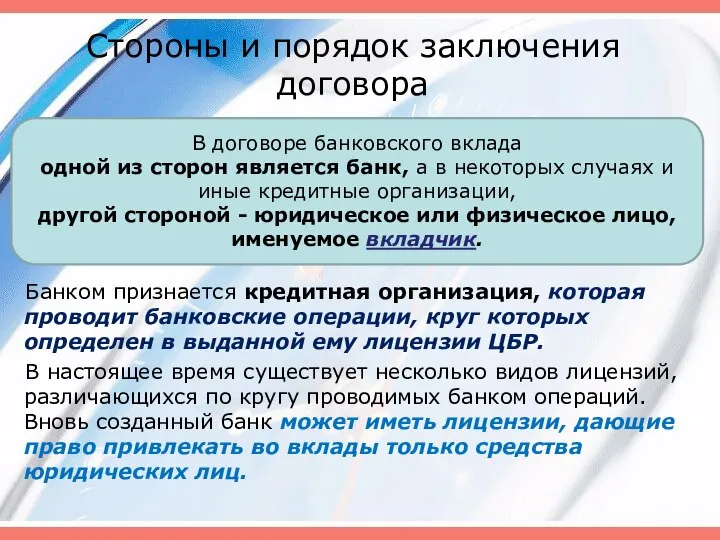

- 22. Стороны и порядок заключения договора Банком признается кредитная организация, которая проводит банковские операции, круг которых определен

- 23. Стороны и порядок заключения договора- вкладчики Вкладчиками могут быть любые лица: физические и юридические лица, независимо

- 24. Форма договора банковского вклада Статья 836 ГК предусматривает простую письменную форму для договоров данного вида. Однако

- 25. Сберегательная книжка Сберегательная книжка может быть именной или на предъявителя и должна содержать: наименование и место

- 26. Сберегательный (депозитный) сертификат Сберегательный (депозитный) сертификат, являясь ценной бумагой, удостоверяет право вкладчика (держателя сертификата) получить по

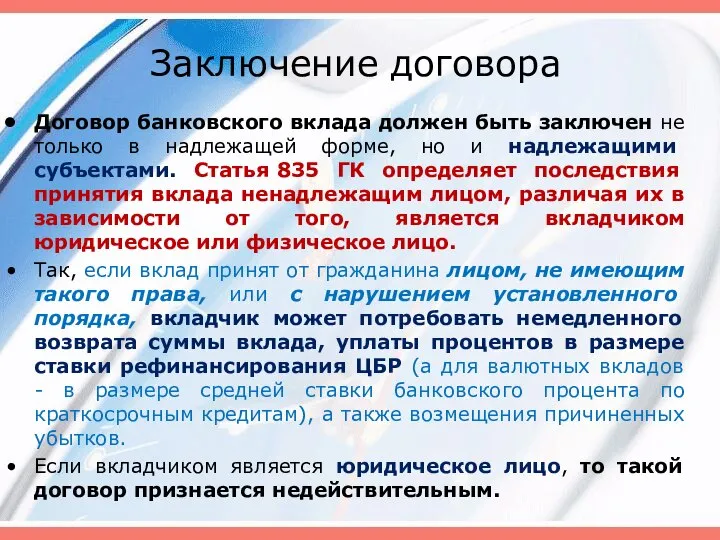

- 27. Заключение договора Договор банковского вклада должен быть заключен не только в надлежащей форме, но и надлежащими

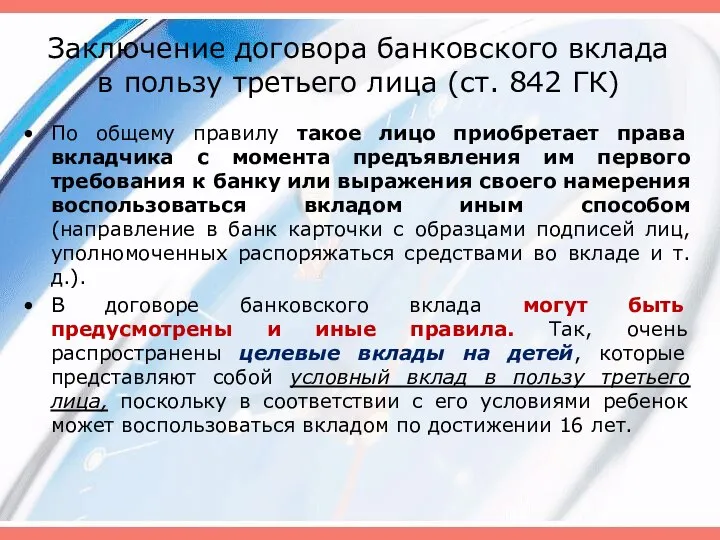

- 29. Заключение договора банковского вклада в пользу третьего лица (ст. 842 ГК) По общему правилу такое лицо

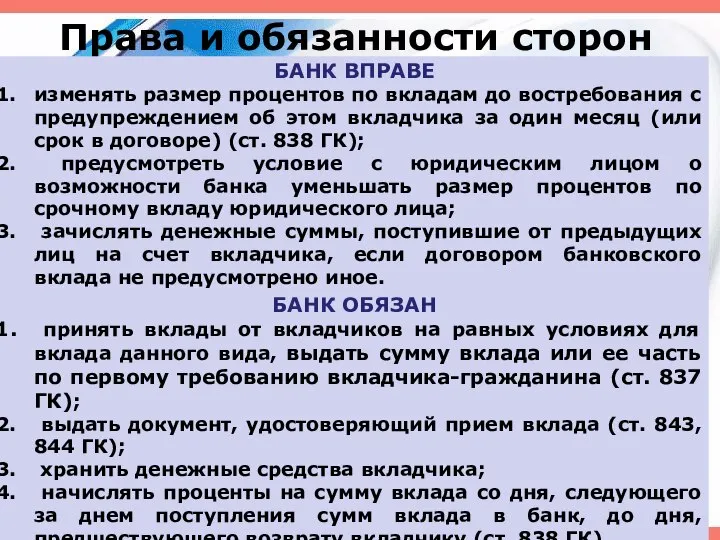

- 30. Права и обязанности сторон БАНК ВПРАВЕ изменять размер процентов по вкладам до востребования с предупреждением об

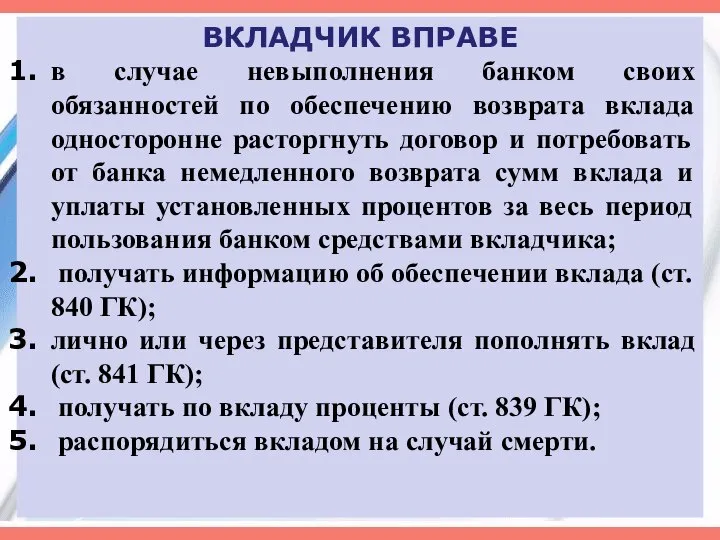

- 31. ВКЛАДЧИК ВПРАВЕ в случае невыполнения банком своих обязанностей по обеспечению возврата вклада односторонне расторгнуть договор и

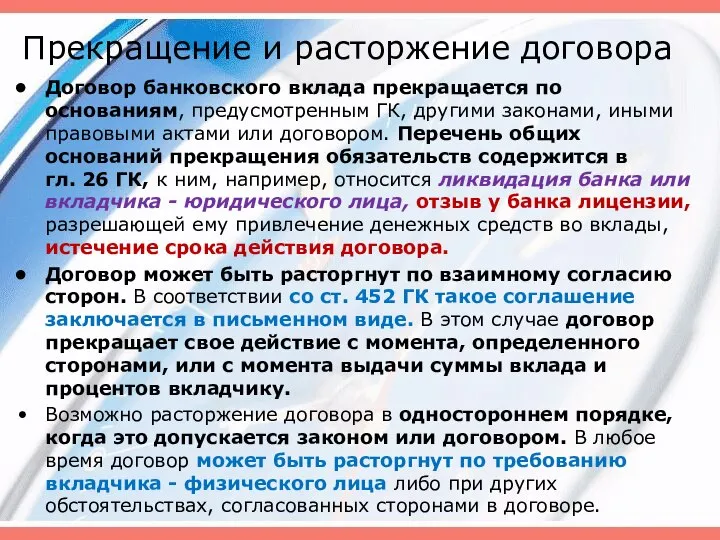

- 32. Прекращение и расторжение договора Договор банковского вклада прекращается по основаниям, предусмотренным ГК, другими законами, иными правовыми

- 33. ВОПРОС 4. Договор банковского счета: понятие, стороны.

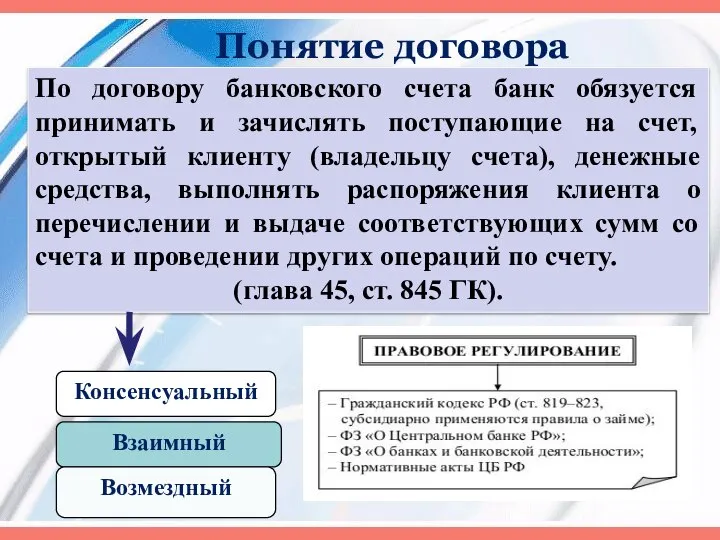

- 34. Понятие договора По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту

- 36. номинальный счет (ст. 860.1 ГК); счет эскроу ( ст. 860.7 ГК)

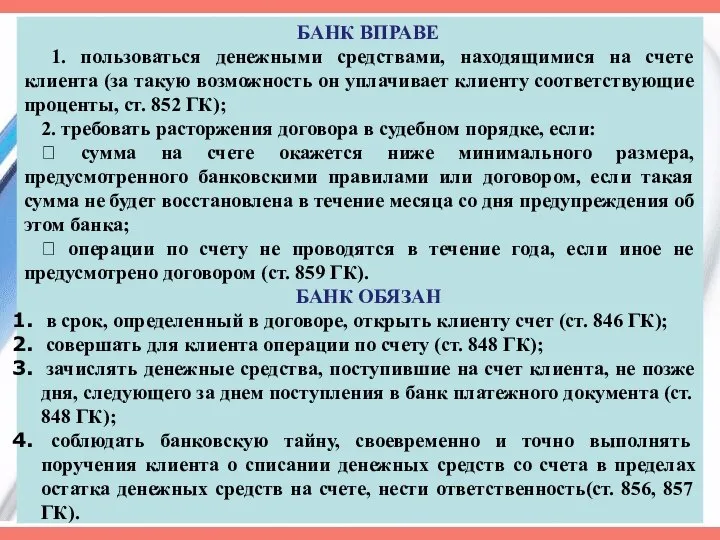

- 37. БАНК ВПРАВЕ 1. пользоваться денежными средствами, находящимися на счете клиента (за такую возможность он уплачивает клиенту

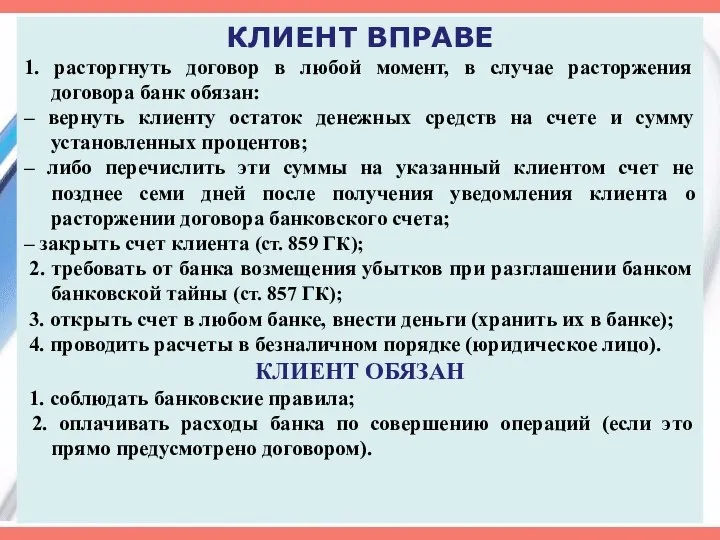

- 38. КЛИЕНТ ВПРАВЕ 1. расторгнуть договор в любой момент, в случае расторжения договора банк обязан: – вернуть

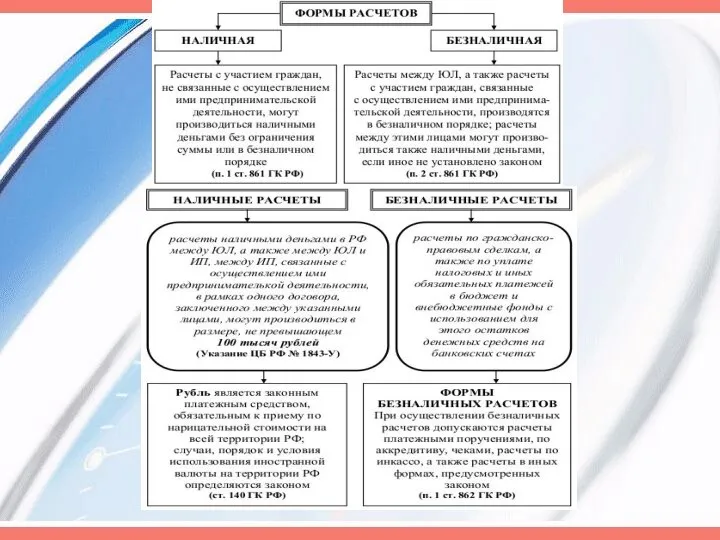

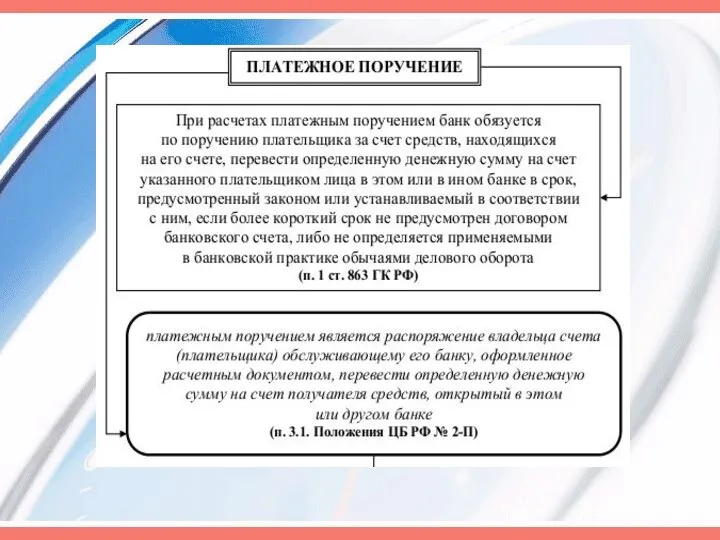

- 39. ВОПРОС 5. Наличные и безналичные расчеты. Формы безналичных расчетов.

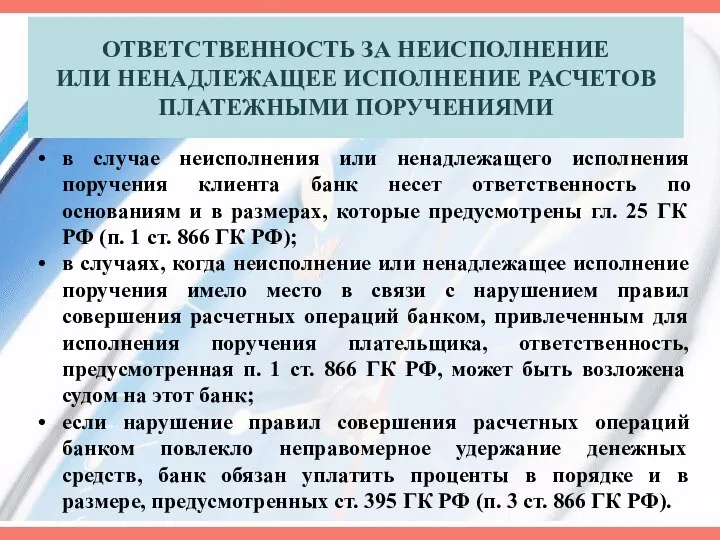

- 43. ОТВЕТСТВЕННОСТЬ ЗА НЕИСПОЛНЕНИЕ ИЛИ НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ в случае неисполнения или ненадлежащего исполнения поручения

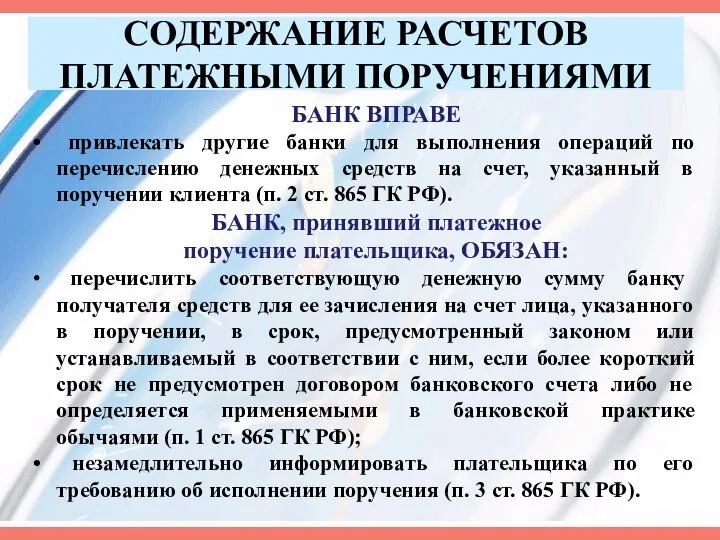

- 44. СОДЕРЖАНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ БАНК ВПРАВЕ привлекать другие банки для выполнения операций по перечислению денежных средств

- 49. Скачать презентацию

ЦЕЛИ ЛЕКЦИИ

Учебные: дать основы теоретических знаний о понятии, видах, об отдельных

ЦЕЛИ ЛЕКЦИИ

Учебные: дать основы теоретических знаний о понятии, видах, об отдельных

УЧЕБНЫЕ ВОПРОСЫ

Договор займа: понятие, значение, момент заключения.

Кредитный договор: понятие, правовое

УЧЕБНЫЕ ВОПРОСЫ

Договор займа: понятие, значение, момент заключения.

Кредитный договор: понятие, правовое

УЧЕБНАЯ ЛИТЕРАТУРА

Конституция РФ (принята на всенародном голосовании 12.12.1993, в ред. от

УЧЕБНАЯ ЛИТЕРАТУРА

Конституция РФ (принята на всенародном голосовании 12.12.1993, в ред. от

ВОПРОС 1.

Договор займа: понятие, значение, момент заключения.

ВОПРОС 1.

Договор займа: понятие, значение, момент заключения.

Понятие договора

По договору займа одна сторона (займодавец) передает в собственность другой

Понятие договора

По договору займа одна сторона (займодавец) передает в собственность другой

Элементы договора

Предмет

Передача денег или иных вещей, определяемых родовыми признаками

(существенное условие)

Цена

определяется в

Элементы договора

Предмет

Передача денег или иных вещей, определяемых родовыми признаками

(существенное условие)

Цена

определяется в

ПРАВА И ОБЯЗАННОСТИ СТОРОН

ЗАЙМОДАВЕЦ ВПРАВЕ

получить с заемщика проценты на сумму займа

ПРАВА И ОБЯЗАННОСТИ СТОРОН

ЗАЙМОДАВЕЦ ВПРАВЕ

получить с заемщика проценты на сумму займа

ПРАВА И ОБЯЗАННОСТИ СТОРОН

ЗАЙМОДАВЕЦ ОБЯЗАН

по требованию должника выдать ему расписку

ПРАВА И ОБЯЗАННОСТИ СТОРОН

ЗАЙМОДАВЕЦ ОБЯЗАН

по требованию должника выдать ему расписку

ЗАЕМЩИК ВПРАВЕ

возвратить сумму беспроцентного займа досрочно, если иное не предусмотрено договором

ЗАЕМЩИК ВПРАВЕ

возвратить сумму беспроцентного займа досрочно, если иное не предусмотрено договором

ВОПРОС 2.

Кредитный договор:

понятие, правовое регулирование, виды.

ВОПРОС 2.

Кредитный договор:

понятие, правовое регулирование, виды.

Понятие договора

По кредитному договору банк или иная кредитная организация (кредитор) обязуются

Понятие договора

По кредитному договору банк или иная кредитная организация (кредитор) обязуются

Элементы договора

Предмет

Передача денег (рубли или иностранная валюта),

но не вещей

(существенное условие)

Цена

определяется

Элементы договора

Предмет

Передача денег (рубли или иностранная валюта),

но не вещей

(существенное условие)

Цена

определяется

ОТВЕТСТВЕННОСТЬ СТОРОН

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА

за просрочку возврата кредита (повышенные проценты, установленные договором или

ОТВЕТСТВЕННОСТЬ СТОРОН

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА

за просрочку возврата кредита (повышенные проценты, установленные договором или

ВОПРОС 3.

Договор банковского вклада: понятие, стороны, виды.

ВОПРОС 3.

Договор банковского вклада: понятие, стороны, виды.

Понятие договора банковского вклада

По договору банковского вклада (депозита), одна сторона (банк),

Понятие договора банковского вклада

По договору банковского вклада (депозита), одна сторона (банк),

Характеристика договора банковского вклада

Договор банковского вклада - реальный договор, так как

Характеристика договора банковского вклада

Договор банковского вклада - реальный договор, так как

Стороны и порядок заключения договора

Банком признается кредитная организация, которая проводит банковские

Стороны и порядок заключения договора

Банком признается кредитная организация, которая проводит банковские

Стороны и порядок заключения договора- вкладчики

Вкладчиками могут быть любые лица:

Стороны и порядок заключения договора- вкладчики

Вкладчиками могут быть любые лица:

Форма договора банковского вклада

Статья 836 ГК предусматривает простую письменную форму для договоров

Форма договора банковского вклада

Статья 836 ГК предусматривает простую письменную форму для договоров

Сберегательная книжка

Сберегательная книжка может быть именной или на предъявителя и должна

Сберегательная книжка

Сберегательная книжка может быть именной или на предъявителя и должна

Сберегательный (депозитный) сертификат

Сберегательный (депозитный) сертификат, являясь ценной бумагой, удостоверяет право вкладчика

Сберегательный (депозитный) сертификат

Сберегательный (депозитный) сертификат, являясь ценной бумагой, удостоверяет право вкладчика

Заключение договора

Договор банковского вклада должен быть заключен не только в надлежащей

Заключение договора

Договор банковского вклада должен быть заключен не только в надлежащей

Заключение договора банковского вклада в пользу третьего лица (ст. 842 ГК)

По

Заключение договора банковского вклада в пользу третьего лица (ст. 842 ГК)

По

Права и обязанности сторон

БАНК ВПРАВЕ

изменять размер процентов по вкладам до востребования

Права и обязанности сторон

БАНК ВПРАВЕ

изменять размер процентов по вкладам до востребования

ВКЛАДЧИК ВПРАВЕ

в случае невыполнения банком своих обязанностей по обеспечению возврата вклада

ВКЛАДЧИК ВПРАВЕ

в случае невыполнения банком своих обязанностей по обеспечению возврата вклада

Прекращение и расторжение договора

Договор банковского вклада прекращается по основаниям, предусмотренным ГК,

Прекращение и расторжение договора

Договор банковского вклада прекращается по основаниям, предусмотренным ГК,

ВОПРОС 4.

Договор банковского счета: понятие, стороны.

ВОПРОС 4.

Договор банковского счета: понятие, стороны.

Понятие договора

По договору банковского счета банк обязуется принимать и зачислять поступающие

Понятие договора

По договору банковского счета банк обязуется принимать и зачислять поступающие

номинальный счет (ст. 860.1 ГК);

счет эскроу ( ст. 860.7

номинальный счет (ст. 860.1 ГК);

счет эскроу ( ст. 860.7

БАНК ВПРАВЕ

1. пользоваться денежными средствами, находящимися на счете клиента (за

БАНК ВПРАВЕ

1. пользоваться денежными средствами, находящимися на счете клиента (за

КЛИЕНТ ВПРАВЕ

1. расторгнуть договор в любой момент, в случае расторжения договора

КЛИЕНТ ВПРАВЕ

1. расторгнуть договор в любой момент, в случае расторжения договора

ВОПРОС 5.

Наличные и безналичные расчеты. Формы безналичных расчетов.

ВОПРОС 5.

Наличные и безналичные расчеты. Формы безналичных расчетов.

ОТВЕТСТВЕННОСТЬ ЗА НЕИСПОЛНЕНИЕ

ИЛИ НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

в случае неисполнения или

ОТВЕТСТВЕННОСТЬ ЗА НЕИСПОЛНЕНИЕ

ИЛИ НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

в случае неисполнения или

СОДЕРЖАНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

БАНК ВПРАВЕ

привлекать другие банки для выполнения операций

СОДЕРЖАНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

БАНК ВПРАВЕ

привлекать другие банки для выполнения операций

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Налоги

Налоги Как проходит аудит

Как проходит аудит Оценка и аудит

Оценка и аудит Учет денежных средств на счетах в банках

Учет денежных средств на счетах в банках Деятельность брокеров на финансовых рынках

Деятельность брокеров на финансовых рынках Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Связь трех отчетов. На примерах отличия Income Statement от Cash Flow

Связь трех отчетов. На примерах отличия Income Statement от Cash Flow ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Франшиза у страхуванні

Франшиза у страхуванні Системы расчета затрат в производствах

Системы расчета затрат в производствах Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже

Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Презентация имущественное страхования физ.лиц

Презентация имущественное страхования физ.лиц Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Финансовый рынок, его роль в мобилизации и распределении финансовых ресурсов

Финансовый рынок, его роль в мобилизации и распределении финансовых ресурсов Страховой рынок России

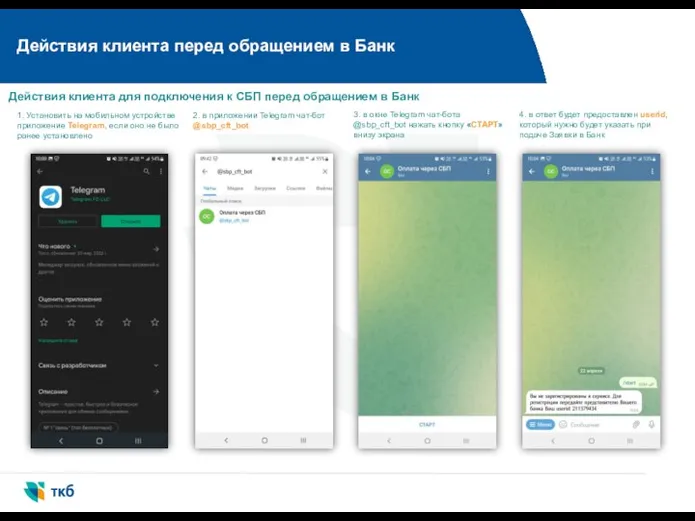

Страховой рынок России Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Методы правового регулирования заработной платы

Методы правового регулирования заработной платы Government Investment Policy

Government Investment Policy Гроші, історія грошей, грошові потоки

Гроші, історія грошей, грошові потоки Страхование

Страхование Способы оплаты в media markt

Способы оплаты в media markt Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию

Предпродажная подготовка автомобилей и предоставление покупателям услуг по сервисному обслуживанию Определение уровня инновационного развития человеческого капитала: Липецкая область

Определение уровня инновационного развития человеческого капитала: Липецкая область Налоги. Федеральный уровень

Налоги. Федеральный уровень