- Кредитный калькулятор

Содержание

- 2. Образован не тот, кто много знает, а тот, кто хочет много знать, и умеет добывать эти

- 3. Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее неизвестным результатом. Исследование -

- 4. Наш исследовательский проект имеет практико-ориентированный тип: Цель – решение практических задач, поставленных заказчиком. Проектным продуктом могут

- 5. По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов на общую сумму 1029 миллиардов

- 6. Причины задолженности банальны: незнание и непонимание способов начисления процентов банками переоценка своих финансовых возможностей неверное планирование

- 7. Правило №1 Ежемесячный платеж не должен превышать 20 – 25 % семейного бюджета.

- 8. Правило №2 Перед тем как взять кредит, попробовать откладывать данные 20 – 25% в месяц (метод

- 9. Правило №3 Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых (лучше взять кредит на

- 10. У всех нас в школе есть предмет «Информатика». В курсе данного предмета мы изучаем раздел -

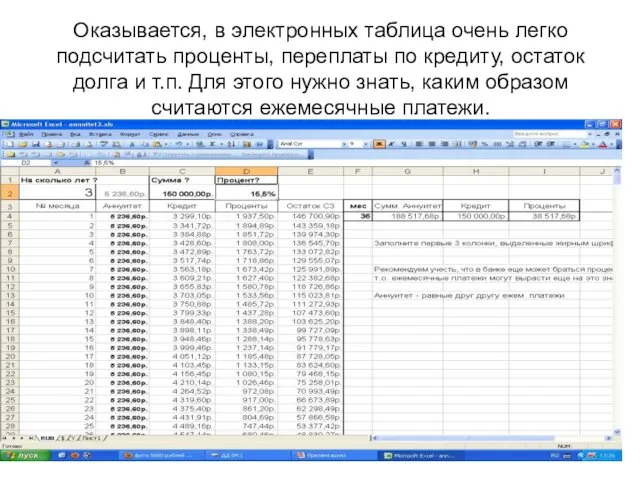

- 11. Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту, остаток долга и т.п. Для

- 12. Аннуитетные платежи Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

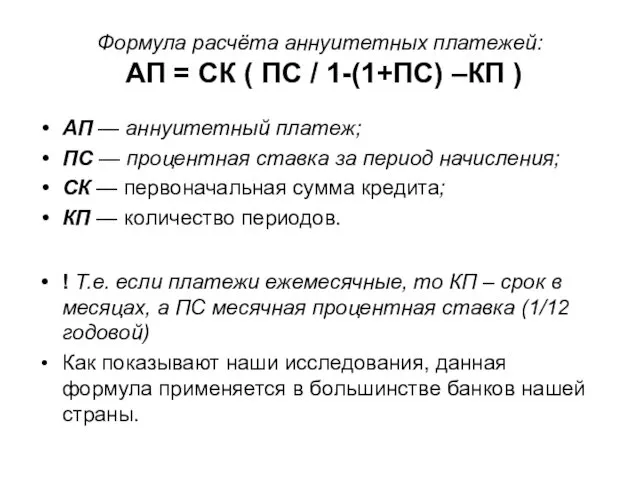

- 13. Формула расчёта аннуитетных платежей: АП = СК ( ПС / 1-(1+ПС) –КП ) АП — аннуитетный

- 15. Дифференцированные платежи Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи

- 16. Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

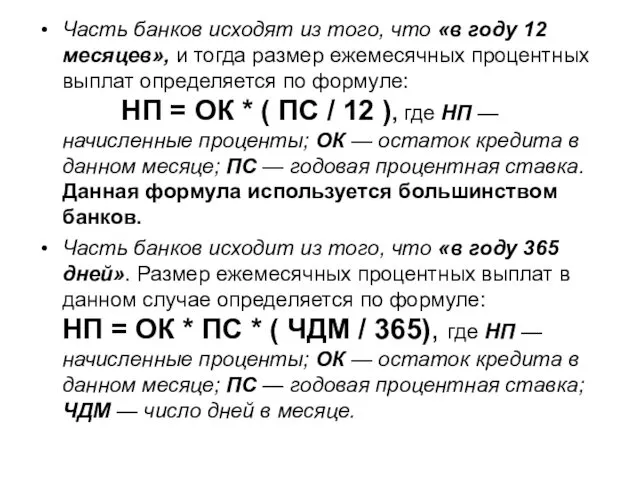

- 17. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат

- 19. Цель исследовательской работы: Цель нашей исследовательской работы – научиться с помощью электронных таблиц вычислять размеры ежемесячных

- 21. Скачать презентацию

Образован не тот, кто много знает, а тот, кто хочет много

Образован не тот, кто много знает, а тот, кто хочет много

Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее

Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее

Наш исследовательский проект имеет практико-ориентированный тип:

Цель – решение практических задач, поставленных заказчиком.

Наш исследовательский проект имеет практико-ориентированный тип:

Цель – решение практических задач, поставленных заказчиком.

По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов

По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов

Причины задолженности банальны:

незнание и непонимание способов начисления процентов банками

переоценка своих финансовых

Причины задолженности банальны:

незнание и непонимание способов начисления процентов банками

переоценка своих финансовых

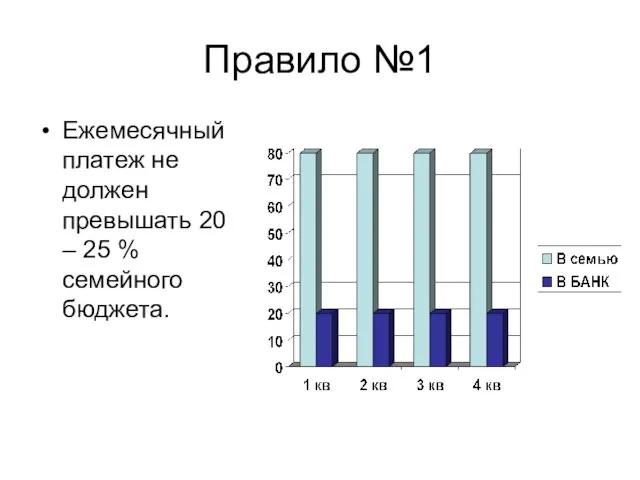

Правило №1

Ежемесячный платеж не должен превышать 20 – 25 % семейного

Правило №1

Ежемесячный платеж не должен превышать 20 – 25 % семейного

Правило №2

Перед тем как взять кредит, попробовать откладывать данные 20 –

Правило №2

Перед тем как взять кредит, попробовать откладывать данные 20 –

Правило №3

Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых

Правило №3

Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых

У всех нас в школе есть предмет «Информатика». В курсе данного

У всех нас в школе есть предмет «Информатика». В курсе данного

Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту,

Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту,

Аннуитетные платежи

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

Аннуитетные платежи

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

Формула расчёта аннуитетных платежей:

АП = СК ( ПС / 1-(1+ПС)

Формула расчёта аннуитетных платежей: АП = СК ( ПС / 1-(1+ПС)

Дифференцированные платежи

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно

Дифференцированные платежи

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно

Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить

Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить

Часть банков исходят из того, что «в году 12 месяцев», и

Часть банков исходят из того, что «в году 12 месяцев», и

Цель исследовательской работы:

Цель нашей исследовательской работы – научиться с помощью электронных

Цель исследовательской работы:

Цель нашей исследовательской работы – научиться с помощью электронных

Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Коэффициент текущей ликвидности

Коэффициент текущей ликвидности Контроль органів ДКСУ

Контроль органів ДКСУ Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда

О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане)

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане) Подводные камни инвестиций в золото

Подводные камни инвестиций в золото Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Учет краткосрочных активов и анализ ликвидности баланса

Учет краткосрочных активов и анализ ликвидности баланса Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина Хранение и уничтожение банковских карт. ОАО ОТП Банк

Хранение и уничтожение банковских карт. ОАО ОТП Банк Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Виды аукционных механизмов, используемых на фондовых биржах

Виды аукционных механизмов, используемых на фондовых биржах Критерии эффективности проектов. Статические показатели

Критерии эффективности проектов. Статические показатели Теория и практика аукционов

Теория и практика аукционов Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли Оборотные средства предприятия

Оборотные средства предприятия Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям

Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям Федеральные налоги

Федеральные налоги Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Территориальные финансы

Территориальные финансы