- Методические приемы анализа и диагностики финансово-хозяйственной деятельности предприятия

Содержание

- 2. Исчисление средних и относительных величин, которые широко применяются в экономическом анализе, позволяет объективно оценить хозяйственные процессы.

- 3. Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, установить, в

- 4. Графическим отражением результатов является изображение их на графиках при помощи тех или иных геометрических фигур, линий,

- 5. Балансовая увязка различных показателей нужна для изучения отдельных сторон хозяйственной деятельности предприятий. С помощью этого приема

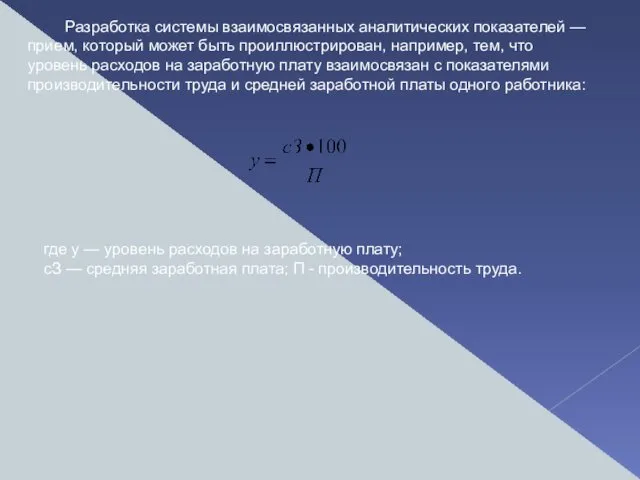

- 6. Разработка системы взаимосвязанных аналитических показателей — прием, который может быть проиллюстрирован, например, тем, что уровень расходов

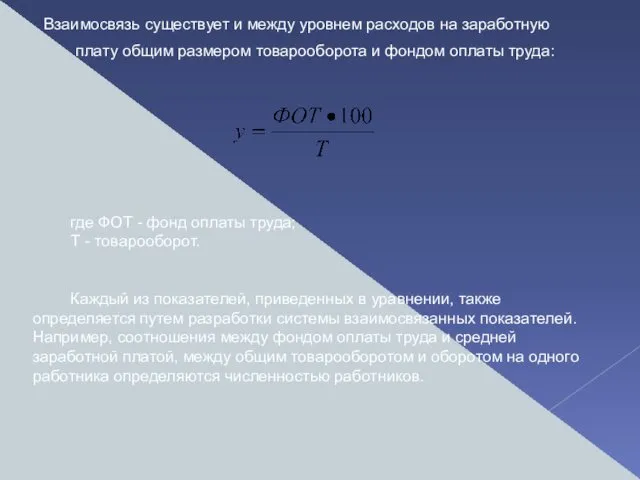

- 7. Взаимосвязь существует и между уровнем расходов на заработную плату общим размером товарооборота и фондом оплаты труда:

- 8. Метод корреляционного анализа чаще всего используют, чтобы установить взаимосвязи между экономическими показателями, не находящимися в функциональной

- 10. Скачать презентацию

Исчисление средних и относительных величин, которые широко применяются в экономическом анализе,

Исчисление средних и относительных величин, которые широко применяются в экономическом анализе,

Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли

Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли

Графическим отражением результатов является изображение их на графиках при помощи тех

Графическим отражением результатов является изображение их на графиках при помощи тех

Балансовая увязка различных показателей нужна для изучения отдельных сторон хозяйственной деятельности

Балансовая увязка различных показателей нужна для изучения отдельных сторон хозяйственной деятельности

Разработка системы взаимосвязанных аналитических показателей — прием, который может быть проиллюстрирован,

Разработка системы взаимосвязанных аналитических показателей — прием, который может быть проиллюстрирован,

Взаимосвязь существует и между уровнем расходов на заработную

плату общим размером

Взаимосвязь существует и между уровнем расходов на заработную

плату общим размером

Метод корреляционного анализа чаще всего используют, чтобы установить взаимосвязи между

Метод корреляционного анализа чаще всего используют, чтобы установить взаимосвязи между

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами

Правовые аспекты взаимоотношений с индустриальными партнерами и инвесторами Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Продажа квартиры государству

Продажа квартиры государству Программа страхования Ценный актив. Банк Ренессанс

Программа страхования Ценный актив. Банк Ренессанс Элементы денежной системы

Элементы денежной системы Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Условия применения налога на профессиональный доход

Условия применения налога на профессиональный доход Бюджетный процесс в Сосновоборском городском округе

Бюджетный процесс в Сосновоборском городском округе Учет денежных средств в кассе

Учет денежных средств в кассе Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Информационные технологии в финансовом планировании и инвестировании. Тема 1

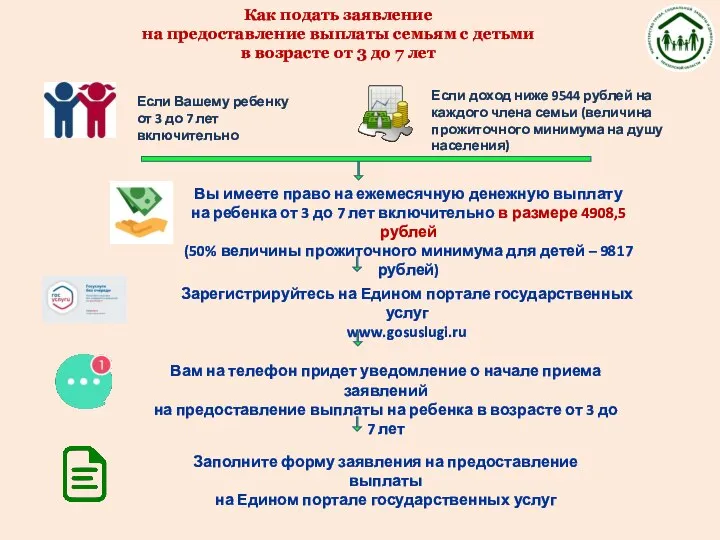

Информационные технологии в финансовом планировании и инвестировании. Тема 1 Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет

Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет Алгоритм расчета неустойки по договору долевого участия в строительстве

Алгоритм расчета неустойки по договору долевого участия в строительстве Бухгалтерский баланс. Тема 3

Бухгалтерский баланс. Тема 3 Федеральный закон об обязательном медицинском страховании в Российской Федерации

Федеральный закон об обязательном медицинском страховании в Российской Федерации Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав

Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана PFO Holding. Бесплатный онлайн мастер-класс

PFO Holding. Бесплатный онлайн мастер-класс Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка

Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф

Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф Характеристика GAAP USA и финансовая отчетность

Характеристика GAAP USA и финансовая отчетность