- Движение и распределение денежных средств

Содержание

- 2. Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте

- 3. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком.

- 4. Все денежные потоки предприятия объединяются в три основные группы: потоки от: операционной; инвестиционной; финансовой деятельности. Производственная

- 5. Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности,

- 6. Под инвестиционной деятельностью в мировой практике понимается деятельность предприятия по осуществлению долгосрочных вложений, причем учитываются не

- 7. К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки -это суммы, вырученные от размещения

- 8. Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента. Одной из

- 9. Если обозначить долгосрочные банковские кредиты Дк, краткосрочные – Кк, а остаток денежных средств – Дс, то

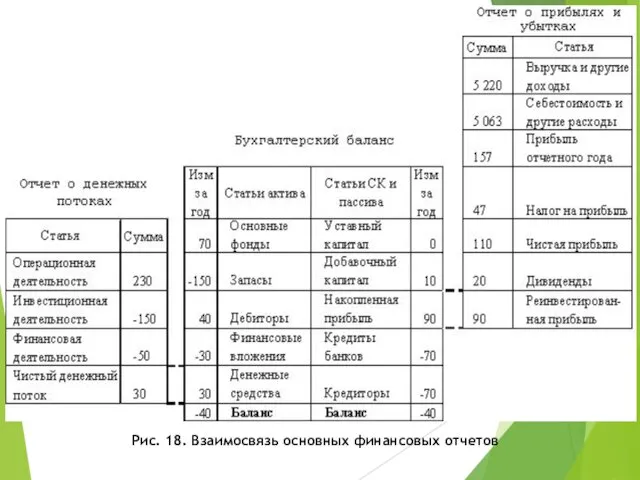

- 10. В соответствии с международными учетными стандартами отчет о денежных потоках входит в состав финансовой отчетности предприятия

- 11. Рис. 18. Взаимосвязь основных финансовых отчетов

- 12. Концентрируя основное внимание на денежных потоках предприятия, финансовый менеджмент не абстрагируется от других экономических показателей его

- 14. Скачать презентацию

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной

Разница между валовыми притоками и оттоками денежных средств за определенный период

Разница между валовыми притоками и оттоками денежных средств за определенный период

Все денежные потоки предприятия объединяются в три основные группы: потоки от:

Все денежные потоки предприятия объединяются в три основные группы: потоки от:

Притоки от операционной деятельности формируются за счет выручки от реализации продукции

Притоки от операционной деятельности формируются за счет выручки от реализации продукции

Под инвестиционной деятельностью в мировой практике понимается деятельность предприятия по осуществлению

Под инвестиционной деятельностью в мировой практике понимается деятельность предприятия по осуществлению

К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки

К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки

Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно

Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно

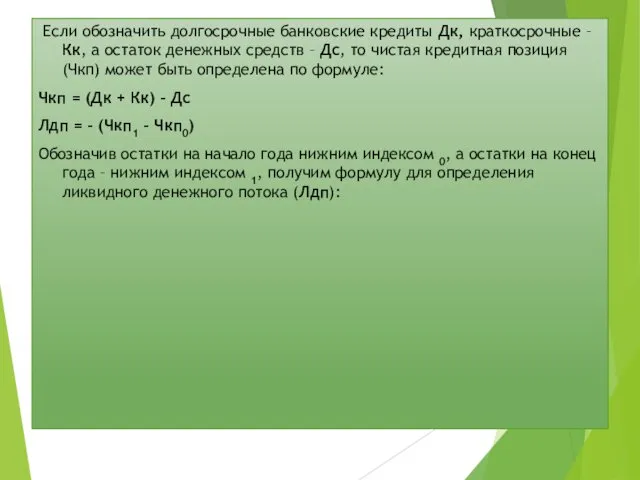

Если обозначить долгосрочные банковские кредиты Дк, краткосрочные – Кк, а

Если обозначить долгосрочные банковские кредиты Дк, краткосрочные – Кк, а

В соответствии с международными учетными стандартами отчет о денежных потоках

В соответствии с международными учетными стандартами отчет о денежных потоках

Рис. 18. Взаимосвязь основных финансовых отчетов

Рис. 18. Взаимосвязь основных финансовых отчетов

Концентрируя основное внимание на денежных потоках предприятия, финансовый менеджмент не

Концентрируя основное внимание на денежных потоках предприятия, финансовый менеджмент не

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Учет расчетов и текущих обязательств организации. Тема 2

Учет расчетов и текущих обязательств организации. Тема 2 Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Мои расходы в течение месяца

Мои расходы в течение месяца Международное перемещение активов

Международное перемещение активов История появления денег

История появления денег Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Налоговое право

Налоговое право 20180402_nalog

20180402_nalog Налоговое планирование и оптимизация налогообложения

Налоговое планирование и оптимизация налогообложения Преимущества платежной системы Рaypal в эпоху современных цифровых технологий

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи)

Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи) Риск и доходность финансовых активов

Риск и доходность финансовых активов Статотчет 2021. Сроки представления отчетности

Статотчет 2021. Сроки представления отчетности Информационные технологии в банковской сфере

Информационные технологии в банковской сфере Государственная поддержка животноводства

Государственная поддержка животноводства Государственные внебюджетные фонды РФ. (Лекция 3)

Государственные внебюджетные фонды РФ. (Лекция 3) Салықтар және салық жүйесі

Салықтар және салық жүйесі Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Лекция 21 Модуль 5

Лекция 21 Модуль 5 Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Налог на прибыль (ОНО ,ОНА) в ОСБУ (1) (1)

Налог на прибыль (ОНО ,ОНА) в ОСБУ (1) (1) Технический анализ финансовых рынков

Технический анализ финансовых рынков Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии Налог на прибыль

Налог на прибыль Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере

Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере