- Методика проведения анализа финансового состояния предприятия

Содержание

- 2. Схема построения аналитического баланса

- 3. Аналитический анализ баланса предприятия

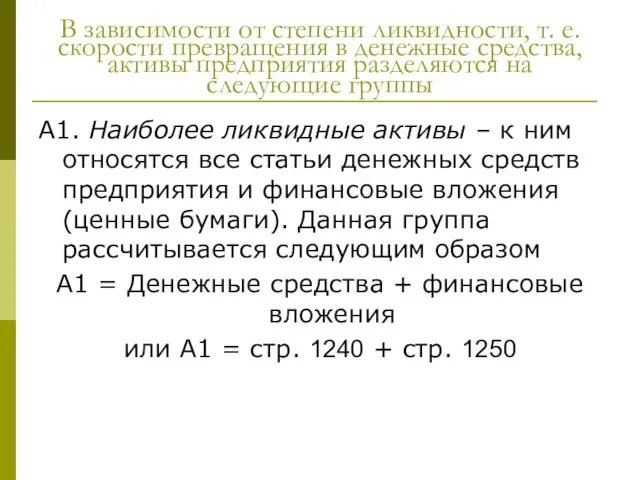

- 4. В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на

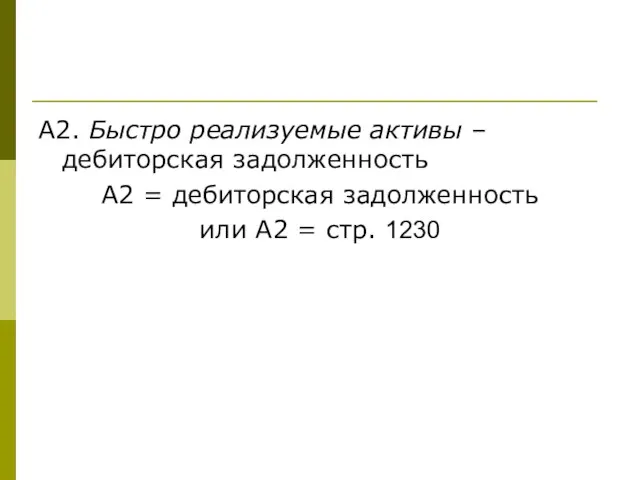

- 5. А2. Быстро реализуемые активы – дебиторская задолженность А2 = дебиторская задолженность или А2 = стр. 1230

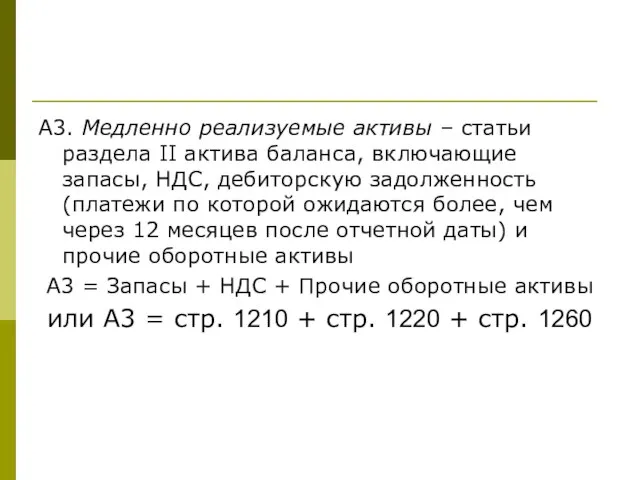

- 6. А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи

- 7. А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы А4 = Внеоборотные

- 8. Пассивы баланса группируются по степени срочности их оплаты П1 = Кредиторская задолженность или П1 = стр.

- 9. П3. Долгосрочные пассивы – это статьи баланса, относящиеся к V и VI разделам, т. е. долгосрочные

- 10. П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса «Капитал и резервы». П4 =

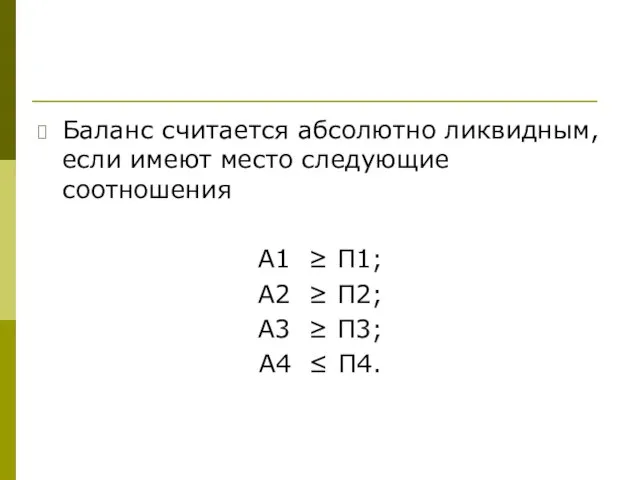

- 11. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения А1 ≥ П1; А2 ≥ П2; А3

- 12. Анализ ликвидности баланса предприятия

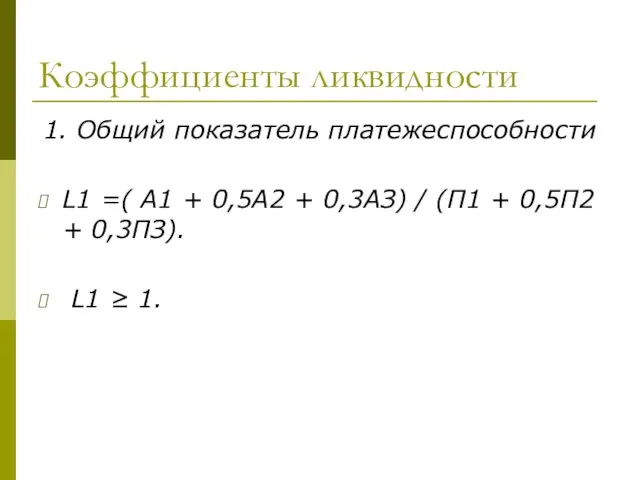

- 13. Коэффициенты ликвидности 1. Общий показатель платежеспособности L1 =( А1 + 0,5А2 + 0,3АЗ) / (П1 +

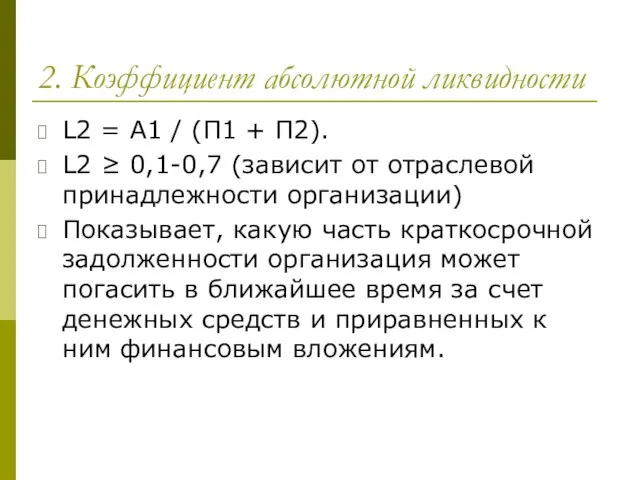

- 14. 2. Коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). L2 ≥ 0,1-0,7 (зависит от

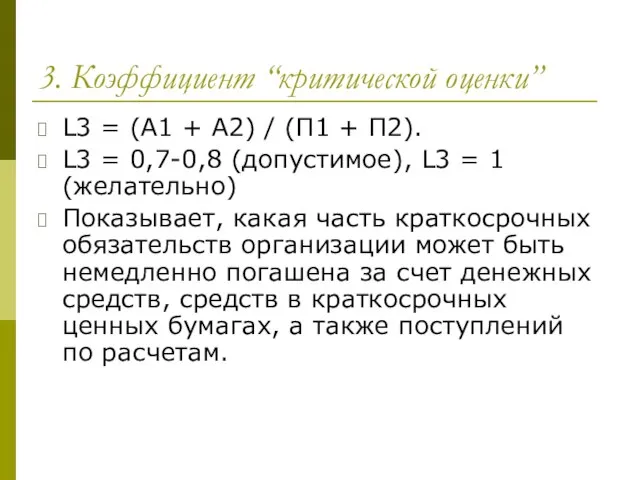

- 15. 3. Коэффициент “критической оценки” L3 = (А1 + А2) / (П1 + П2). L3 = 0,7-0,8

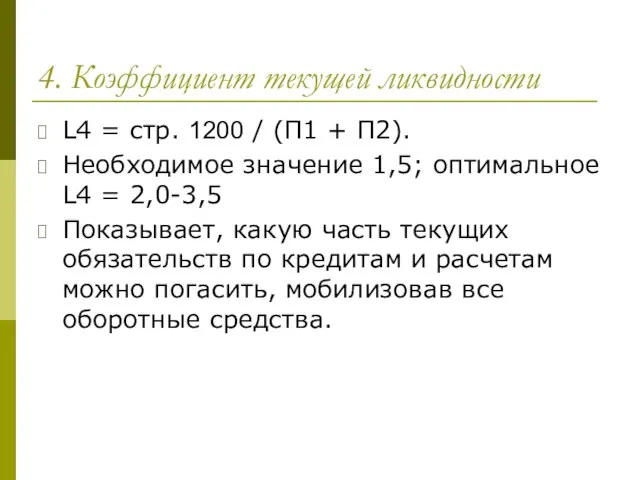

- 16. 4. Коэффициент текущей ликвидности L4 = стр. 1200 / (П1 + П2). Необходимое значение 1,5; оптимальное

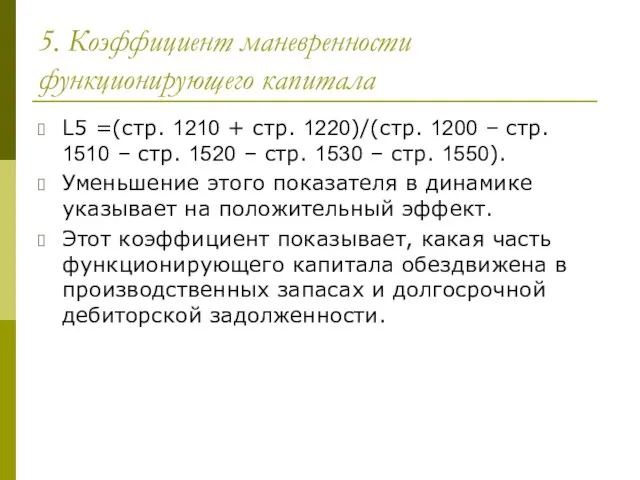

- 17. 5. Коэффициент маневренности функционирующего капитала L5 =(стр. 1210 + стр. 1220)/(стр. 1200 – стр. 1510 –

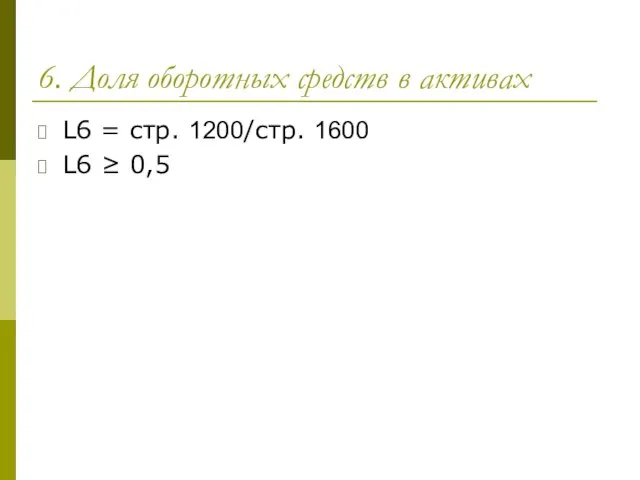

- 18. 6. Доля оборотных средств в активах L6 = стр. 1200/стр. 1600 L6 ≥ 0,5

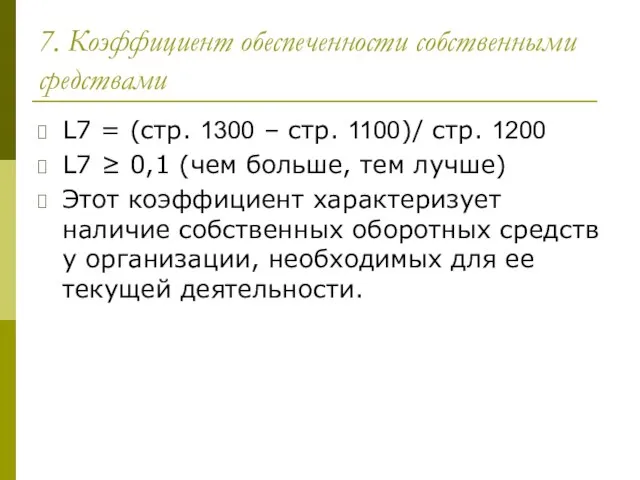

- 19. 7. Коэффициент обеспеченности собственными средствами L7 = (стр. 1300 – стр. 1100)/ стр. 1200 L7 ≥

- 20. Анализ ликвидности

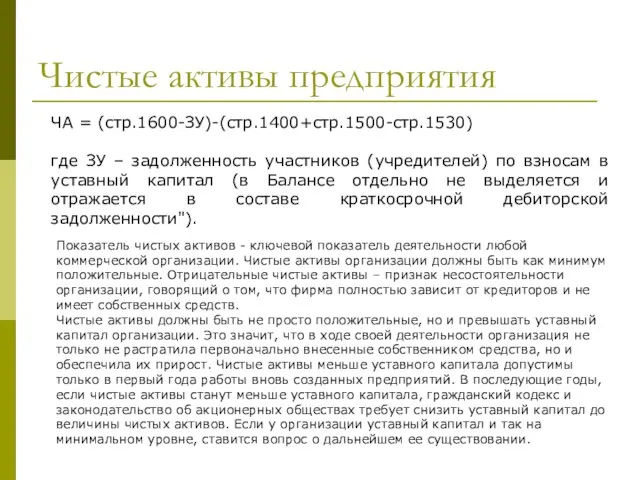

- 21. Чистые активы предприятия ЧА = (стр.1600-ЗУ)-(стр.1400+стр.1500-стр.1530) где ЗУ – задолженность участников (учредителей) по взносам в уставный

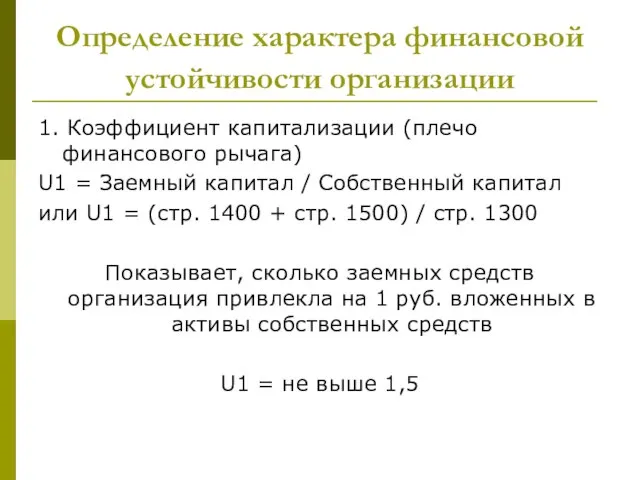

- 22. Определение характера финансовой устойчивости организации 1. Коэффициент капитализации (плечо финансового рычага) U1 = Заемный капитал /

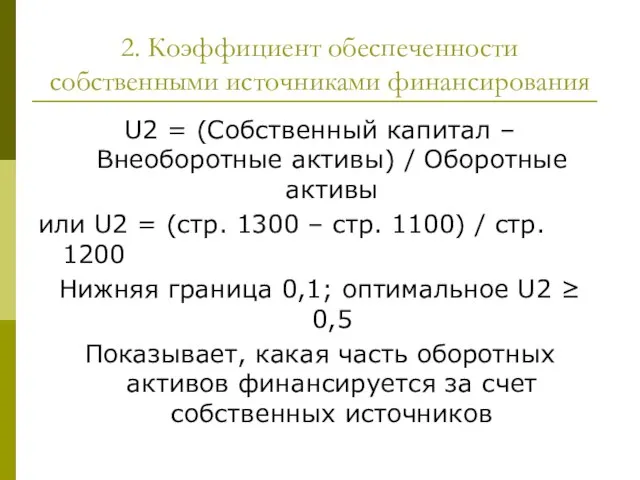

- 23. 2. Коэффициент обеспеченности собственными источниками финансирования U2 = (Собственный капитал – Внеоборотные активы) / Оборотные активы

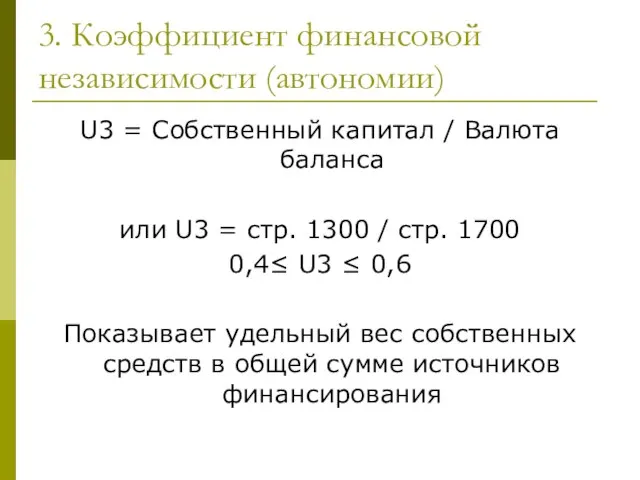

- 24. 3. Коэффициент финансовой независимости (автономии) U3 = Собственный капитал / Валюта баланса или U3 = стр.

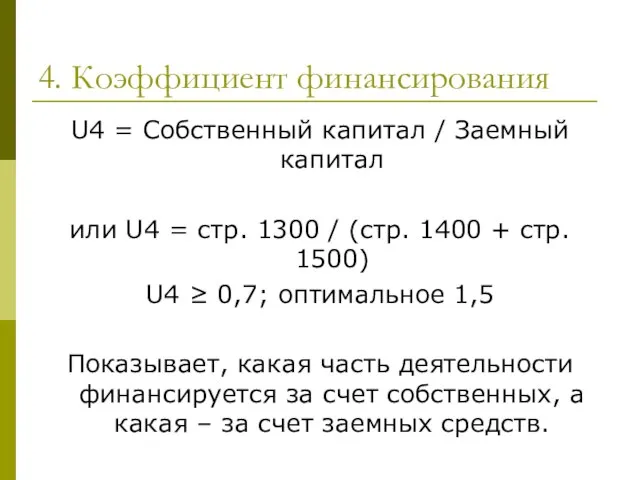

- 25. 4. Коэффициент финансирования U4 = Собственный капитал / Заемный капитал или U4 = стр. 1300 /

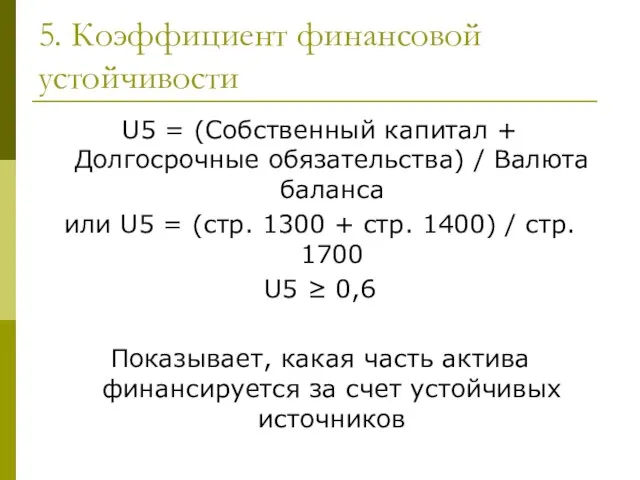

- 26. 5. Коэффициент финансовой устойчивости U5 = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса или U5

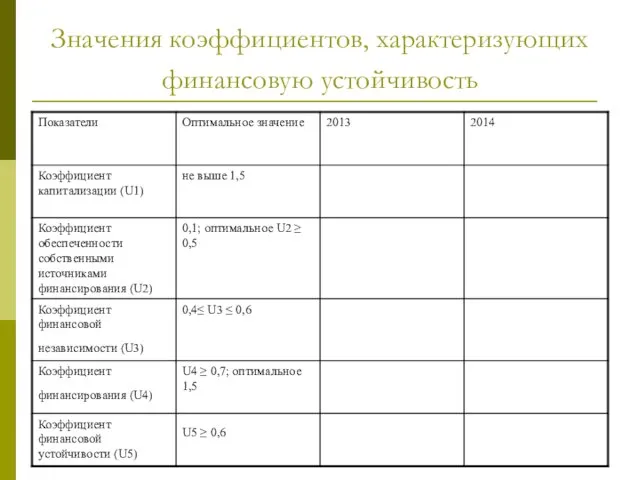

- 27. Значения коэффициентов, характеризующих финансовую устойчивость

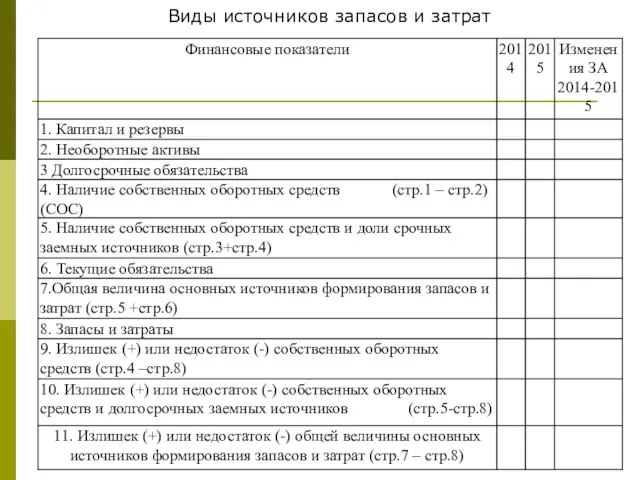

- 28. Виды источников запасов и затрат

- 29. Возможно выделение четырех типов финансовых ситуаций: Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко,

- 30. Коэффициенты деловой активности Коэффициент общей оборачиваемости капитала (ресурсоотдача) d1 = выручка от продажи / среднегодовая стоимость

- 31. Коэффициент оборачиваемости оборотных средств d2 = выручка от продажи / среднегодовая стоимость оборотных активов d2 =стр.

- 32. Коэффициент отдачи собственного капитала d5 = выручка от продажи / средняя стоимость собственного капиталаd5 =стр. 2110

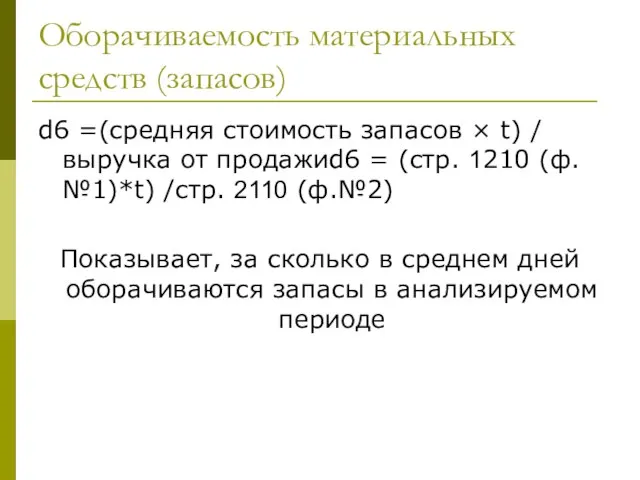

- 33. Оборачиваемость материальных средств (запасов) d6 =(средняя стоимость запасов × t) / выручка от продажиd6 = (стр.

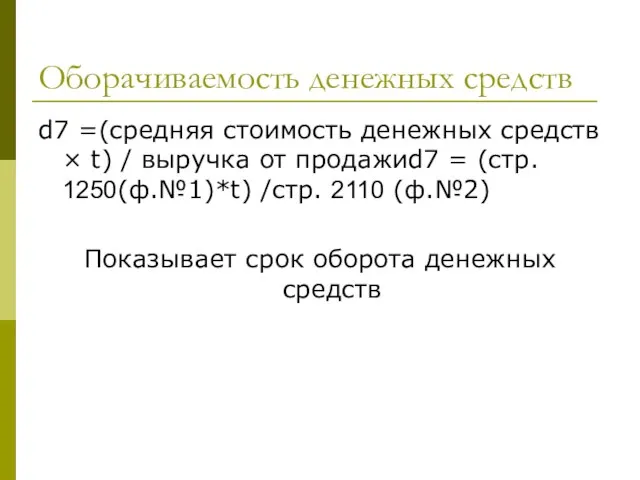

- 34. Оборачиваемость денежных средств d7 =(средняя стоимость денежных средств × t) / выручка от продажиd7 = (стр.

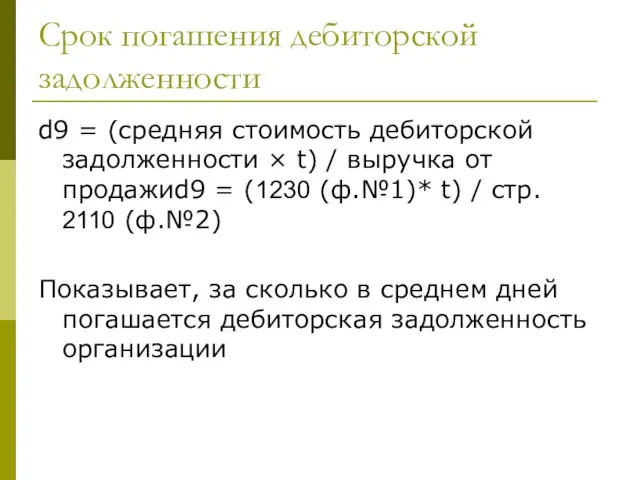

- 35. Срок погашения дебиторской задолженности d9 = (средняя стоимость дебиторской задолженности × t) / выручка от продажиd9

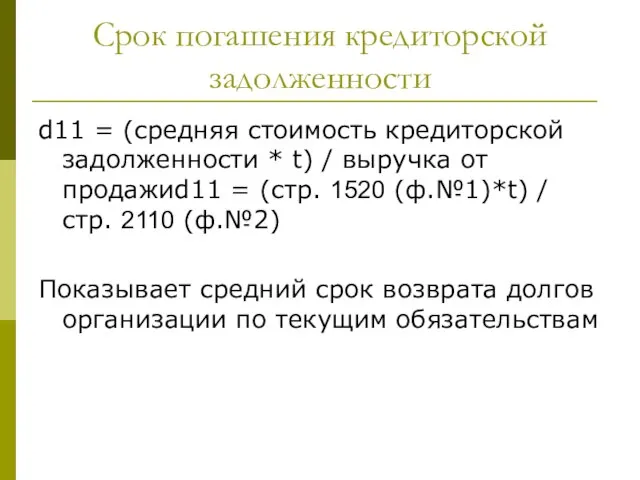

- 36. Срок погашения кредиторской задолженности d11 = (средняя стоимость кредиторской задолженности * t) / выручка от продажиd11

- 37. Фондоотдача d4 = выручка от продажи / средняя стоимость основных средств d4 =стр. 2110 (ф.№2) /

- 38. Показатели деловой активности

- 39. Анализ уровня и динамика финансовых результатов по данным отчетности 1. Абсолютное отклонение: ±∆П = П1 –

- 40. Анализ прибыли

- 41. Коэффициент отношение долга к EBITDA – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся

- 42. Коэф. EBIT - EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов.

- 43. Коэф. EBT - EBT - Прибыль до налогообложения Формула для расчета (Прибыль до налогообложения/Выручка)*100

- 44. Коэффициент чистой прибыли Рассчитывается как отношение чистой прибыли к объему выручки. Фактически это показатель чистой рентабельности,

- 45. Отдача на активы (до налогов) Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

- 46. Отдача на активы Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования

- 47. Отдача на собственный капитал (до налогов) Рентабельность собственного капитала рассчитывается делением операционной прибыли (обычно, за год)

- 48. Отдача на собственный капитал (после налогов) Рентабельность собственного капитала (return on equity, ROE) – показатель чистой

- 50. Двухфакторная модель Альтмана Z = −0,3877 − 1,0736Ктл + 0,0579Кзс, где Ктл — коэффициент текущей ликвидности;

- 51. Z-счета Альтмана. Z=1,2 К1+1,4 К2+3,3 К3+0,6 К4+ К5, где К1 - оборотный капитал/сумма активов; К2 -

- 52. Z дается оценка вероятности банкротства предприятия по следующей шкале

- 53. Модель Романа Лиса для оценки финансового состояния. Z= 0,063 X1 + 0,092 Х2 + 0,057 ХЗ

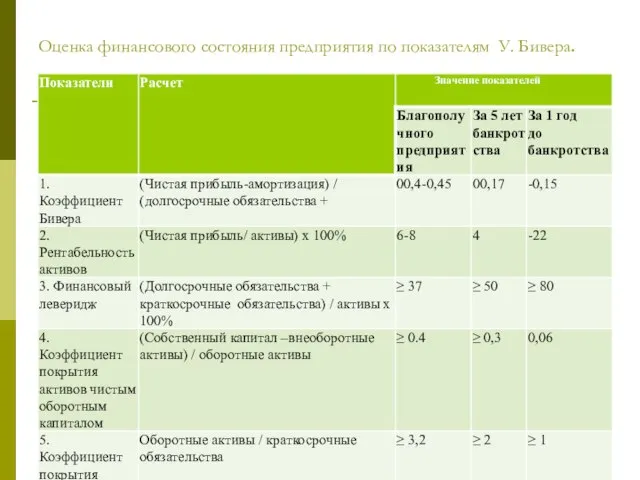

- 54. Оценка финансового состояния предприятия по показателям У. Бивера.

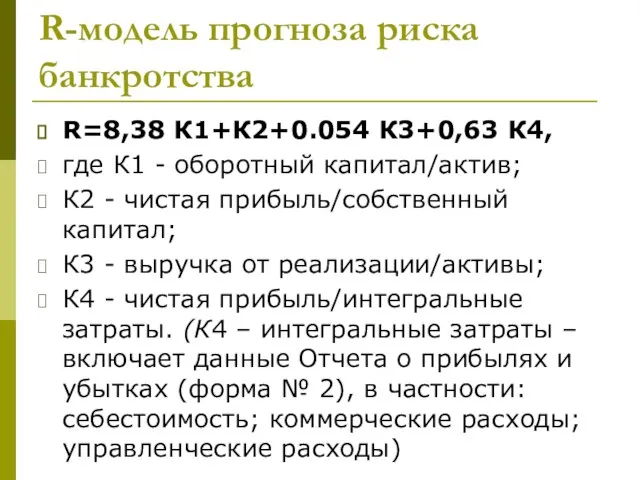

- 55. R-модель прогноза риска банкротства R=8,38 К1+К2+0.054 К3+0,63 К4, где К1 - оборотный капитал/актив; К2 - чистая

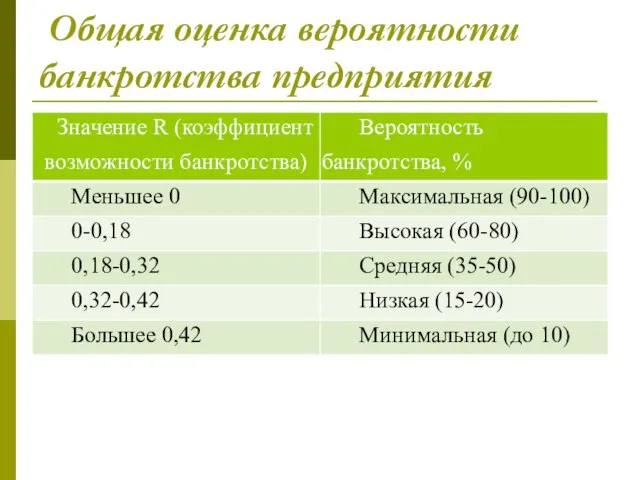

- 56. Общая оценка вероятности банкротства предприятия

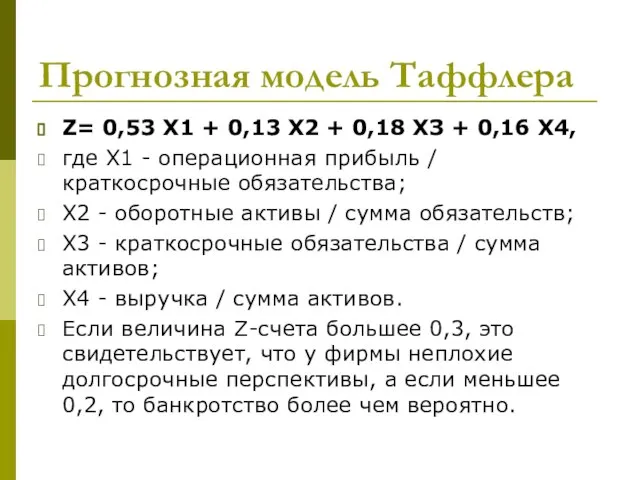

- 57. Прогнозная модель Таффлера Z= 0,53 X1 + 0,13 Х2 + 0,18 ХЗ + 0,16 Х4, где

- 58. Группировка предприятий по критериям оценки финансового состояния.

- 59. Коэффициент обеспеченности собственными оборотными средствами Собственные оборотные средства =------------------------------------------ Оборотные активы > 0,1-0,5 Коэффициент обеспеченности запасов

- 61. Скачать презентацию

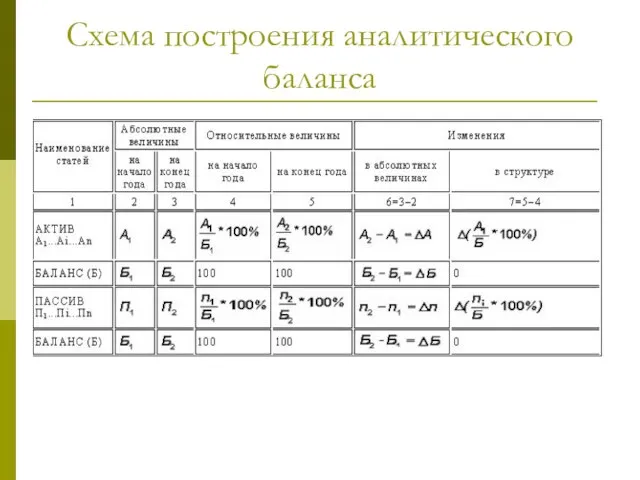

Схема построения аналитического баланса

Схема построения аналитического баланса

Аналитический анализ баланса предприятия

Аналитический анализ баланса предприятия

В зависимости от степени ликвидности, т. е. скорости превращения в денежные

В зависимости от степени ликвидности, т. е. скорости превращения в денежные

А2. Быстро реализуемые активы – дебиторская задолженность

А2 = дебиторская задолженность

или А2

А2. Быстро реализуемые активы – дебиторская задолженность

А2 = дебиторская задолженность

или А2

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие

А4. Трудно реализуемые активы – статьи раздела I актива баланса –

А4. Трудно реализуемые активы – статьи раздела I актива баланса –

Пассивы баланса группируются по степени срочности их оплаты

П1 = Кредиторская

Пассивы баланса группируются по степени срочности их оплаты

П1 = Кредиторская

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к V и

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к V и

П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса

П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения

А1 ≥

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения

А1 ≥

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса предприятия

Коэффициенты ликвидности

1. Общий показатель платежеспособности

L1 =( А1 + 0,5А2 + 0,3АЗ)

Коэффициенты ликвидности

1. Общий показатель платежеспособности

L1 =( А1 + 0,5А2 + 0,3АЗ)

2. Коэффициент абсолютной ликвидности

L2 = А1 / (П1 + П2).

L2 ≥

2. Коэффициент абсолютной ликвидности

L2 = А1 / (П1 + П2).

L2 ≥

3. Коэффициент “критической оценки”

L3 = (А1 + А2) / (П1 +

3. Коэффициент “критической оценки”

L3 = (А1 + А2) / (П1 +

4. Коэффициент текущей ликвидности

L4 = стр. 1200 / (П1 + П2).

Необходимое

4. Коэффициент текущей ликвидности

L4 = стр. 1200 / (П1 + П2).

Необходимое

5. Коэффициент маневренности функционирующего капитала

L5 =(стр. 1210 + стр. 1220)/(стр. 1200

5. Коэффициент маневренности функционирующего капитала

L5 =(стр. 1210 + стр. 1220)/(стр. 1200

6. Доля оборотных средств в активах

L6 = стр. 1200/стр. 1600

L6 ≥

6. Доля оборотных средств в активах

L6 = стр. 1200/стр. 1600

L6 ≥

7. Коэффициент обеспеченности собственными средствами

L7 = (стр. 1300 – стр. 1100)/

7. Коэффициент обеспеченности собственными средствами

L7 = (стр. 1300 – стр. 1100)/

Анализ ликвидности

Анализ ликвидности

Чистые активы предприятия

ЧА = (стр.1600-ЗУ)-(стр.1400+стр.1500-стр.1530)

где ЗУ – задолженность участников (учредителей) по

Чистые активы предприятия

ЧА = (стр.1600-ЗУ)-(стр.1400+стр.1500-стр.1530)

где ЗУ – задолженность участников (учредителей) по

Определение характера финансовой устойчивости организации

1. Коэффициент капитализации (плечо финансового рычага)

U1

Определение характера финансовой устойчивости организации

1. Коэффициент капитализации (плечо финансового рычага)

U1

2. Коэффициент обеспеченности собственными источниками финансирования

U2 = (Собственный капитал – Внеоборотные

2. Коэффициент обеспеченности собственными источниками финансирования

U2 = (Собственный капитал – Внеоборотные

3. Коэффициент финансовой независимости (автономии)

U3 = Собственный капитал / Валюта баланса

или

3. Коэффициент финансовой независимости (автономии)

U3 = Собственный капитал / Валюта баланса

или

4. Коэффициент финансирования

U4 = Собственный капитал / Заемный капитал

или U4

4. Коэффициент финансирования

U4 = Собственный капитал / Заемный капитал

или U4

5. Коэффициент финансовой устойчивости

U5 = (Собственный капитал + Долгосрочные обязательства) /

5. Коэффициент финансовой устойчивости

U5 = (Собственный капитал + Долгосрочные обязательства) /

Значения коэффициентов, характеризующих финансовую устойчивость

Значения коэффициентов, характеризующих финансовую устойчивость

Виды источников запасов и затрат

Виды источников запасов и затрат

Возможно выделение четырех типов финансовых ситуаций:

Абсолютная устойчивость финансового состояния. Этот тип

Возможно выделение четырех типов финансовых ситуаций: Абсолютная устойчивость финансового состояния. Этот тип

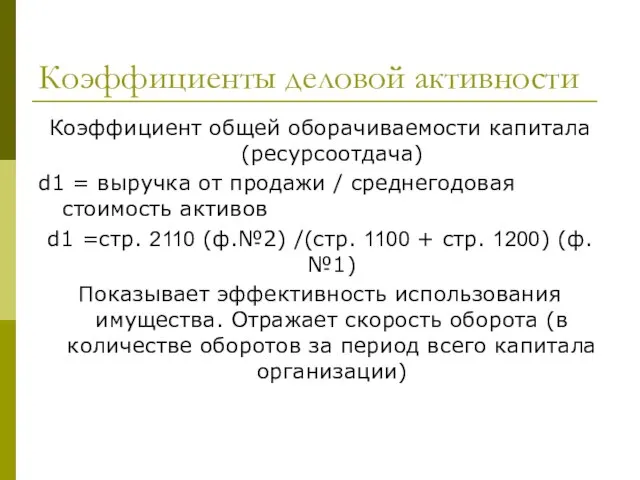

Коэффициенты деловой активности

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

d1 = выручка от продажи

Коэффициенты деловой активности

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

d1 = выручка от продажи

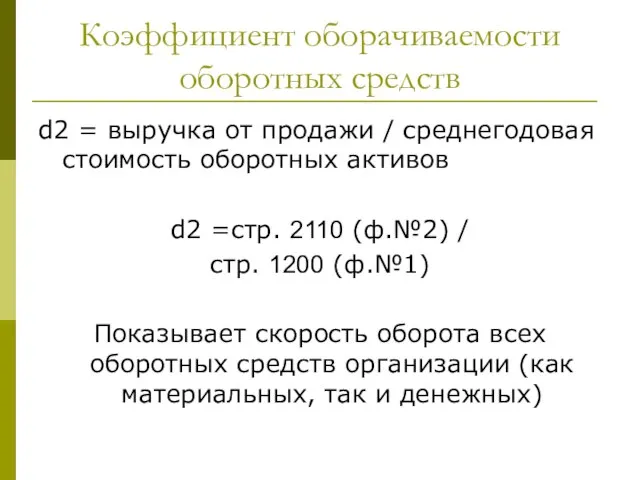

Коэффициент оборачиваемости оборотных средств

d2 = выручка от продажи / среднегодовая стоимость

Коэффициент оборачиваемости оборотных средств

d2 = выручка от продажи / среднегодовая стоимость

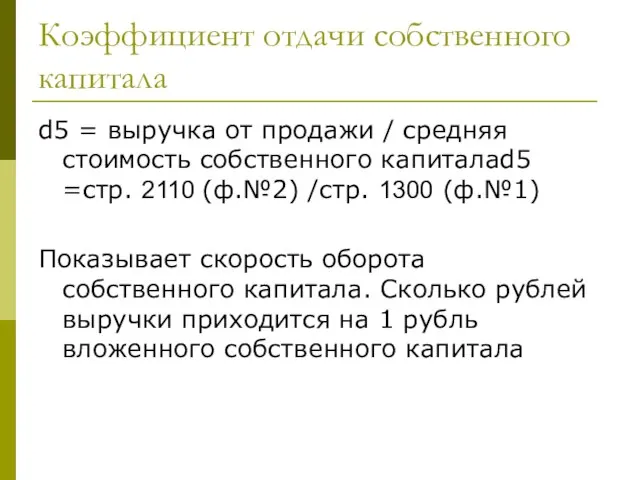

Коэффициент отдачи собственного капитала

d5 = выручка от продажи / средняя стоимость

Коэффициент отдачи собственного капитала

d5 = выручка от продажи / средняя стоимость

Оборачиваемость материальных средств (запасов)

d6 =(средняя стоимость запасов × t) / выручка

Оборачиваемость материальных средств (запасов)

d6 =(средняя стоимость запасов × t) / выручка

Оборачиваемость денежных средств

d7 =(средняя стоимость денежных средств × t) / выручка

Оборачиваемость денежных средств

d7 =(средняя стоимость денежных средств × t) / выручка

Срок погашения дебиторской задолженности

d9 = (средняя стоимость дебиторской задолженности × t)

Срок погашения дебиторской задолженности

d9 = (средняя стоимость дебиторской задолженности × t)

Срок погашения кредиторской задолженности

d11 = (средняя стоимость кредиторской задолженности * t)

Срок погашения кредиторской задолженности

d11 = (средняя стоимость кредиторской задолженности * t)

Фондоотдача

d4 = выручка от продажи / средняя стоимость основных средств

Фондоотдача

d4 = выручка от продажи / средняя стоимость основных средств

Показатели деловой активности

Показатели деловой активности

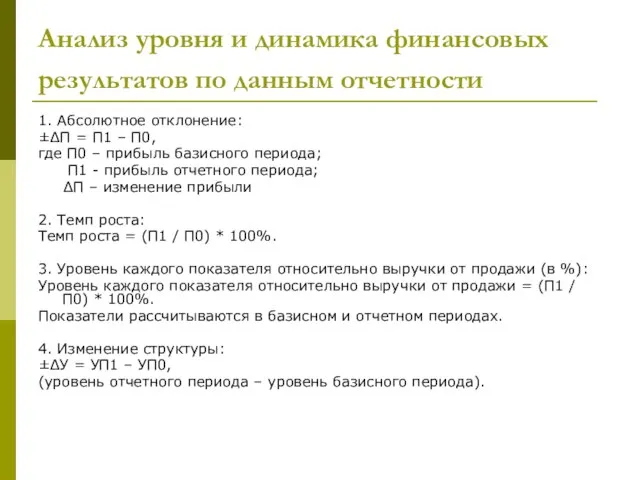

Анализ уровня и динамика финансовых результатов по данным отчетности

1. Абсолютное

Анализ уровня и динамика финансовых результатов по данным отчетности

1. Абсолютное

Анализ прибыли

Анализ прибыли

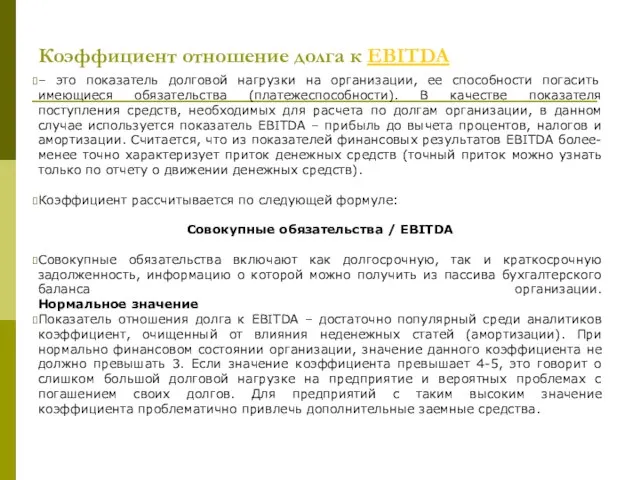

Коэффициент отношение долга к EBITDA

– это показатель долговой нагрузки на организации,

Коэффициент отношение долга к EBITDA

– это показатель долговой нагрузки на организации,

Коэф. EBIT - EBIT (Earnings Before Interest and Taxes) – прибыль

Коэф. EBIT - EBIT (Earnings Before Interest and Taxes) – прибыль

Коэф. EBT -

EBT - Прибыль до налогообложения

Формула для расчета

(Прибыль

Коэф. EBT -

EBT - Прибыль до налогообложения

Формула для расчета

(Прибыль

Коэффициент чистой прибыли

Рассчитывается как отношение чистой прибыли к объему выручки.

Коэффициент чистой прибыли

Рассчитывается как отношение чистой прибыли к объему выручки.

Отдача на активы (до налогов)

Коэффициент показывает способность организации генерировать прибыль без

Отдача на активы (до налогов)

Коэффициент показывает способность организации генерировать прибыль без

Отдача на активы

Рентабельность активов (return on assets, ROA) – финансовый коэффициент,

Отдача на активы

Рентабельность активов (return on assets, ROA) – финансовый коэффициент,

Отдача на собственный капитал (до налогов)

Рентабельность собственного капитала рассчитывается делением операционной

Отдача на собственный капитал (до налогов)

Рентабельность собственного капитала рассчитывается делением операционной

Отдача на собственный капитал (после налогов)

Рентабельность собственного капитала (return on equity,

Отдача на собственный капитал (после налогов)

Рентабельность собственного капитала (return on equity,

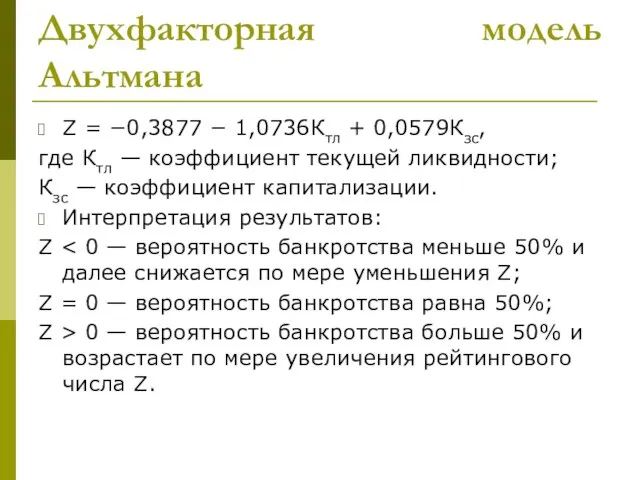

Двухфакторная модель Альтмана

Z = −0,3877 − 1,0736Ктл + 0,0579Кзс,

где Ктл —

Двухфакторная модель Альтмана

Z = −0,3877 − 1,0736Ктл + 0,0579Кзс,

где Ктл —

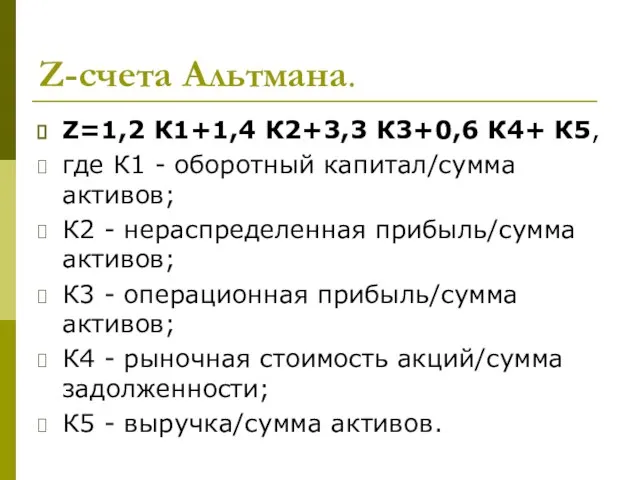

Z-счета Альтмана.

Z=1,2 К1+1,4 К2+3,3 К3+0,6 К4+ К5,

где К1 - оборотный капитал/сумма

Z-счета Альтмана.

Z=1,2 К1+1,4 К2+3,3 К3+0,6 К4+ К5,

где К1 - оборотный капитал/сумма

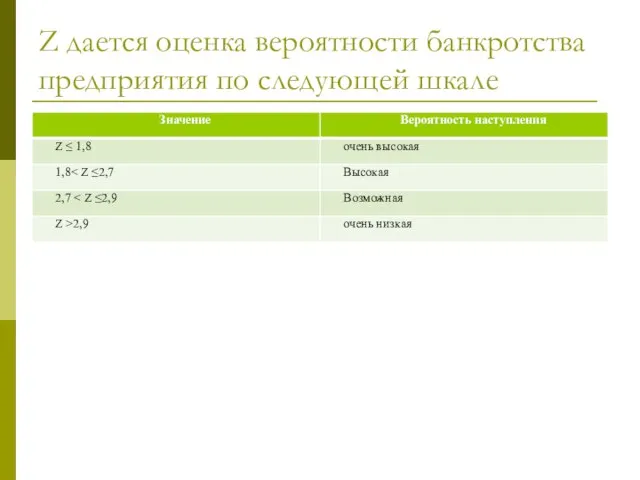

Z дается оценка вероятности банкротства предприятия по следующей шкале

Z дается оценка вероятности банкротства предприятия по следующей шкале

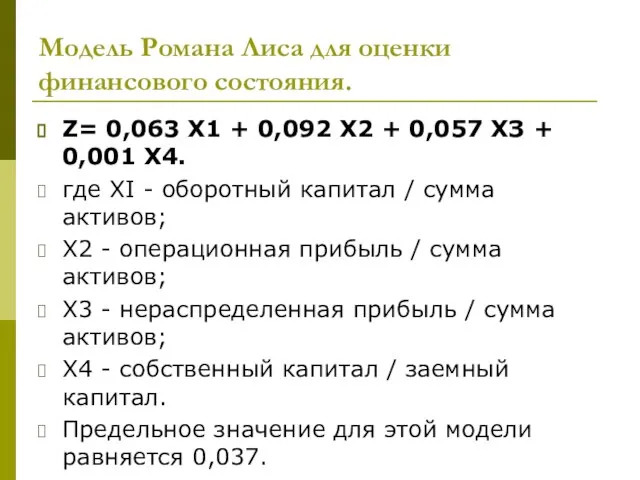

Модель Романа Лиса для оценки финансового состояния.

Z= 0,063 X1 + 0,092

Модель Романа Лиса для оценки финансового состояния.

Z= 0,063 X1 + 0,092

Оценка финансового состояния предприятия по показателям У. Бивера.

Оценка финансового состояния предприятия по показателям У. Бивера.

R-модель прогноза риска банкротства

R=8,38 К1+К2+0.054 К3+0,63 К4,

где К1 - оборотный

R-модель прогноза риска банкротства

R=8,38 К1+К2+0.054 К3+0,63 К4,

где К1 - оборотный

Общая оценка вероятности банкротства предприятия

Общая оценка вероятности банкротства предприятия

Прогнозная модель Таффлера

Z= 0,53 X1 + 0,13 Х2 + 0,18 ХЗ

Прогнозная модель Таффлера

Z= 0,53 X1 + 0,13 Х2 + 0,18 ХЗ

Группировка предприятий по критериям оценки финансового состояния.

Группировка предприятий по критериям оценки финансового состояния.

Коэффициент обеспеченности собственными оборотными средствами

Собственные оборотные средства

=------------------------------------------

Оборотные активы

> 0,1-0,5

Коэффициент обеспеченности

Коэффициент обеспеченности собственными оборотными средствами

Собственные оборотные средства

=------------------------------------------

Оборотные активы

> 0,1-0,5

Коэффициент обеспеченности

Финансовая система и налогово - бюджетная политика

Финансовая система и налогово - бюджетная политика Управление потоками денежных средств организации

Управление потоками денежных средств организации Учет готовой продукции

Учет готовой продукции Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг

Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг Товарно-денежные отношения как основа рынка

Товарно-денежные отношения как основа рынка Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Заработная плата: понятие и виды

Заработная плата: понятие и виды Бухгалтерский учет: сущность, функции и регулирование в РФ.Тема 1

Бухгалтерский учет: сущность, функции и регулирование в РФ.Тема 1 Организация внутреннего контроля в целях ПОД/ФТ. Перечень организаций и физических

Организация внутреннего контроля в целях ПОД/ФТ. Перечень организаций и физических Активы и пассивы

Активы и пассивы Принятые и перспективные изменения по НДФЛ, в том числе, в налоговой отчётности

Принятые и перспективные изменения по НДФЛ, в том числе, в налоговой отчётности Финансы и финансовая система

Финансы и финансовая система Корпоративные финансы

Корпоративные финансы Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Транспортный налог

Транспортный налог Программы займов

Программы займов Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Налог на имущество организаций. Областной закон Ленинградской области

Налог на имущество организаций. Областной закон Ленинградской области Бюджет для граждан

Бюджет для граждан Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля Ценовые модели Wolf и Metaco

Ценовые модели Wolf и Metaco Профиль Экономист производства

Профиль Экономист производства Деньги, их функции

Деньги, их функции Бюджетная система РФ, её строение и характерные черты (тема 2)

Бюджетная система РФ, её строение и характерные черты (тема 2) Точки продажи кофе

Точки продажи кофе Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black