- Методы и средства дистанционного банковского обслуживания клиентов в коммерческом банке

Содержание

- 2. Актуальность выбранной темы заключается в том, что на современных этапах развития традиционного банковского обслуживания в условиях

- 3. Цель и задачи исследования Цель выпускной квалификационной работы заключается в исследовании особенностей современных методов и средств

- 4. Объект и предмет исследования Объект исследования – развитие системы дистанционного банковского обслуживания услуг в России. Предмет

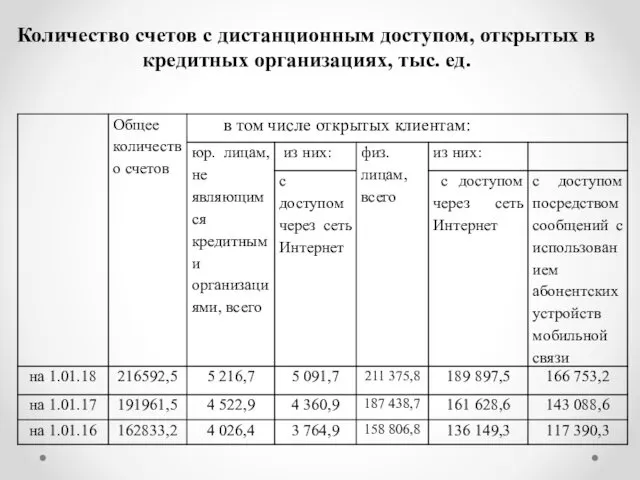

- 5. Количество счетов с дистанционным доступом, открытых в кредитных организациях, тыс. ед.

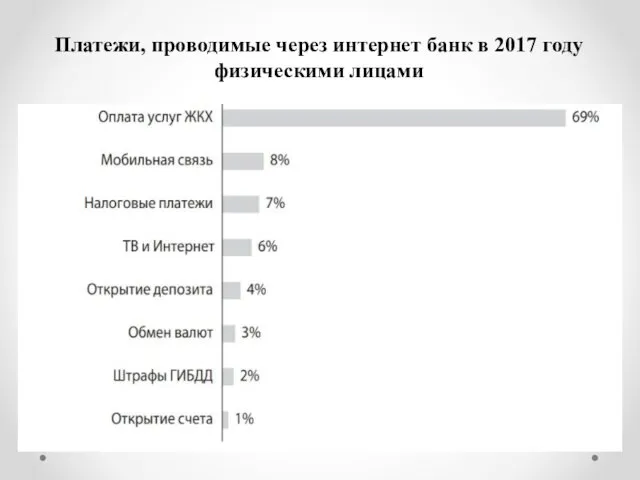

- 6. Платежи, проводимые через интернет банк в 2017 году физическими лицами

- 7. Структура платежей физических лиц при использовании различных видов устройств для обслуживания в 2017 году

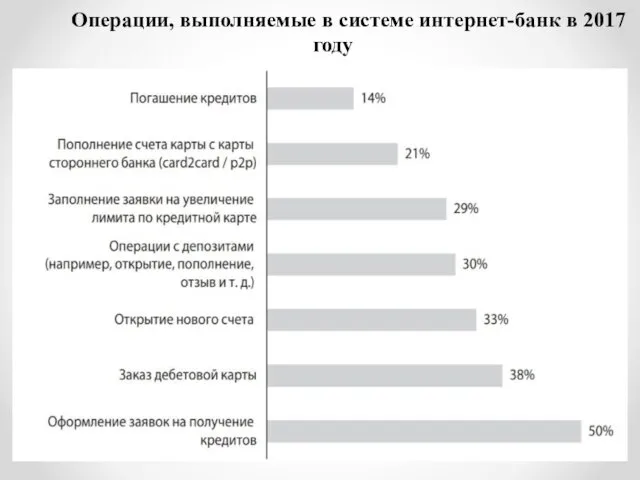

- 8. Операции, выполняемые в системе интернет-банк в 2017 году

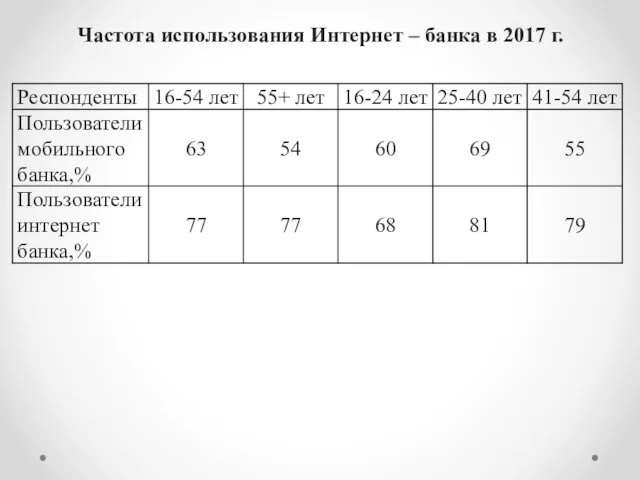

- 9. Частота использования Интернет – банка в 2017 г.

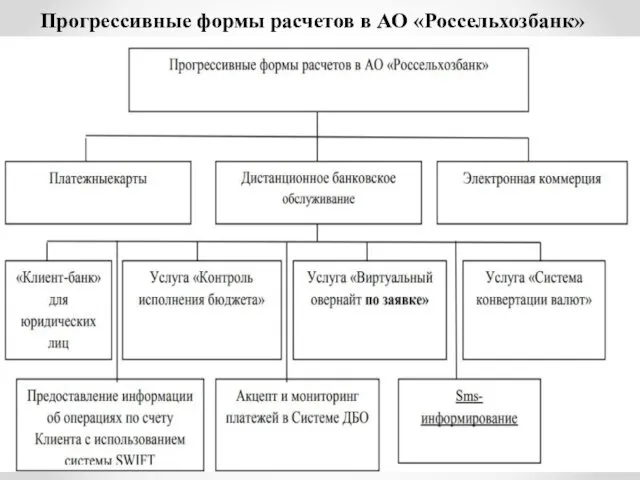

- 10. Прогрессивные формы расчетов в АО «Россельхозбанк»

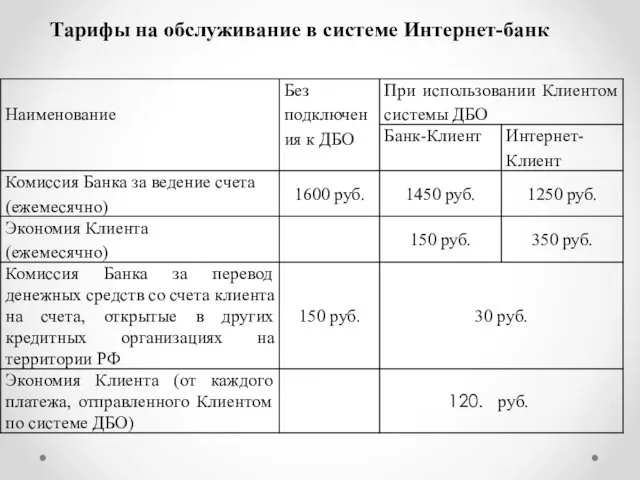

- 11. Тарифы на обслуживание в системе Интернет-банк

- 12. Количество ДБО АО «Россельхозбанк»

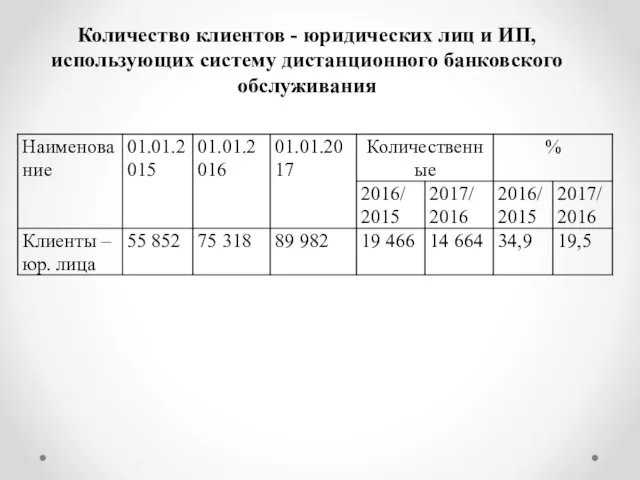

- 13. Количество клиентов - юридических лиц и ИП, использующих систему дистанционного банковского обслуживания

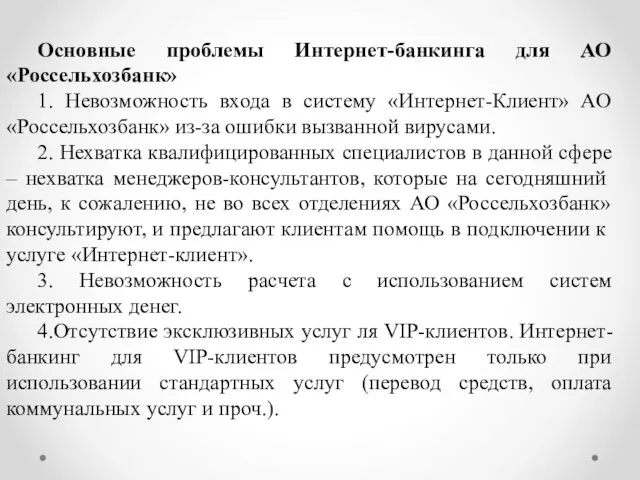

- 14. Основные проблемы Интернет-банкинга для АО «Россельхозбанк» 1. Невозможность входа в систему «Интернет-Клиент» АО «Россельхозбанк» из-за ошибки

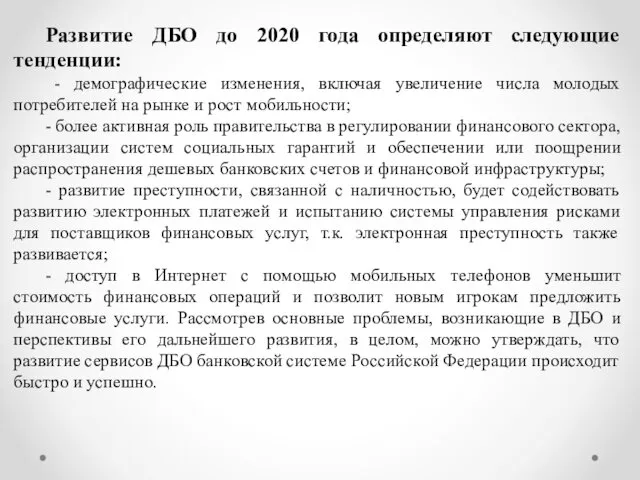

- 15. Развитие ДБО до 2020 года определяют следующие тенденции: - демографические изменения, включая увеличение числа молодых потребителей

- 16. Пути по совершенствованию существующей системы ДБО: - использование стратегий многоканального обслуживания; - увеличение доступных видов услуг

- 17. Основными тенденциями развития дистанционного банковского обслуживания в европейских странах являются: - использование стратегий многоканального обслуживания физических

- 19. Скачать презентацию

Актуальность выбранной темы заключается в том, что на современных этапах развития

Актуальность выбранной темы заключается в том, что на современных этапах развития

Цель и задачи исследования

Цель выпускной квалификационной работы заключается в исследовании

Цель и задачи исследования

Цель выпускной квалификационной работы заключается в исследовании

Объект и предмет исследования

Объект исследования – развитие системы дистанционного банковского обслуживания

Объект и предмет исследования

Объект исследования – развитие системы дистанционного банковского обслуживания

Количество счетов с дистанционным доступом, открытых в кредитных организациях, тыс. ед.

Количество счетов с дистанционным доступом, открытых в кредитных организациях, тыс. ед.

Платежи, проводимые через интернет банк в 2017 году физическими лицами

Платежи, проводимые через интернет банк в 2017 году физическими лицами

Структура платежей физических лиц при использовании различных видов устройств для обслуживания

Структура платежей физических лиц при использовании различных видов устройств для обслуживания

Операции, выполняемые в системе интернет-банк в 2017 году

Операции, выполняемые в системе интернет-банк в 2017 году

Частота использования Интернет – банка в 2017 г.

Частота использования Интернет – банка в 2017 г.

Прогрессивные формы расчетов в АО «Россельхозбанк»

Прогрессивные формы расчетов в АО «Россельхозбанк»

Тарифы на обслуживание в системе Интернет-банк

Тарифы на обслуживание в системе Интернет-банк

Количество ДБО АО «Россельхозбанк»

Количество ДБО АО «Россельхозбанк»

Количество клиентов - юридических лиц и ИП, использующих систему дистанционного банковского

Количество клиентов - юридических лиц и ИП, использующих систему дистанционного банковского

Основные проблемы Интернет-банкинга для АО «Россельхозбанк»

1. Невозможность входа в систему «Интернет-Клиент»

Основные проблемы Интернет-банкинга для АО «Россельхозбанк»

1. Невозможность входа в систему «Интернет-Клиент»

Развитие ДБО до 2020 года определяют следующие тенденции:

- демографические изменения,

Развитие ДБО до 2020 года определяют следующие тенденции:

- демографические изменения,

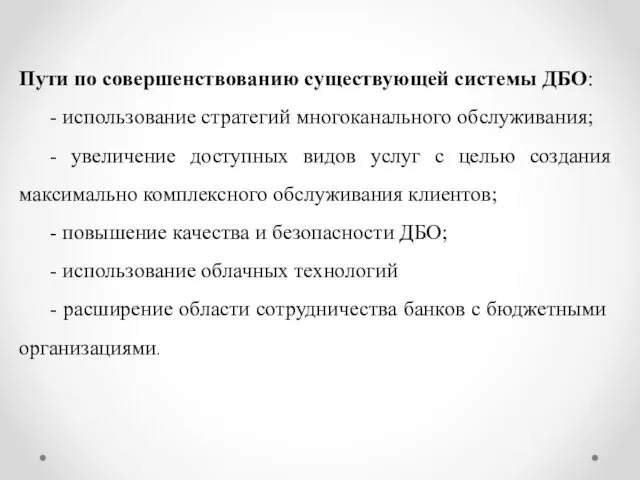

Пути по совершенствованию существующей системы ДБО:

- использование стратегий многоканального обслуживания;

-

Пути по совершенствованию существующей системы ДБО:

- использование стратегий многоканального обслуживания;

-

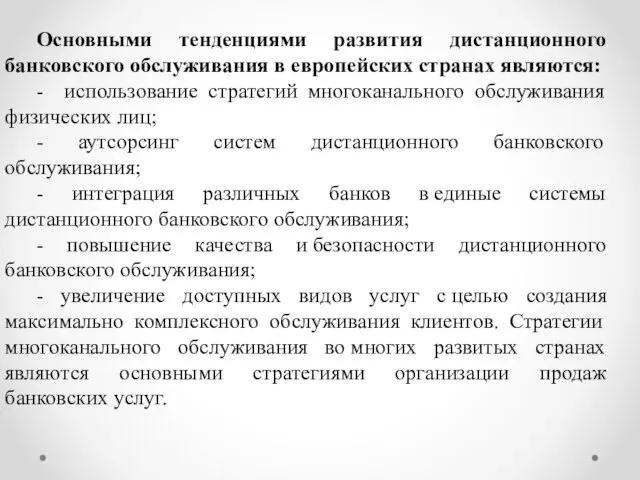

Основными тенденциями развития дистанционного банковского обслуживания в европейских странах являются:

- использование стратегий

Основными тенденциями развития дистанционного банковского обслуживания в европейских странах являются:

- использование стратегий

Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Деньги. виды денег

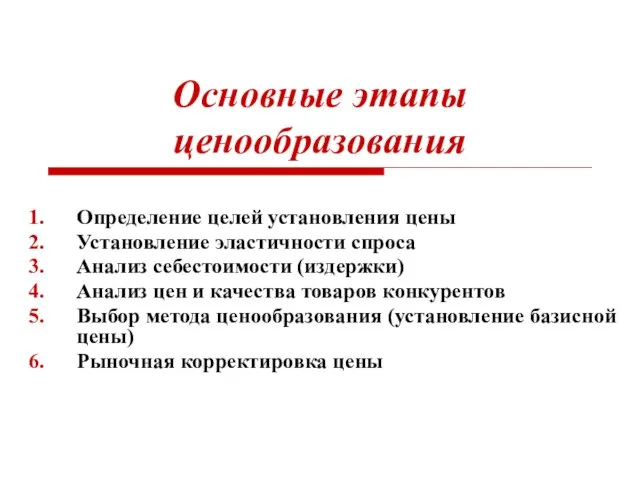

Деньги. виды денег Основные этапы ценообразования

Основные этапы ценообразования Расходы организации

Расходы организации О предоставлении компенсации расходов на уплату взноса на капитальный ремонт

О предоставлении компенсации расходов на уплату взноса на капитальный ремонт Бюджет государства и семьи

Бюджет государства и семьи Программа смешанного страхования

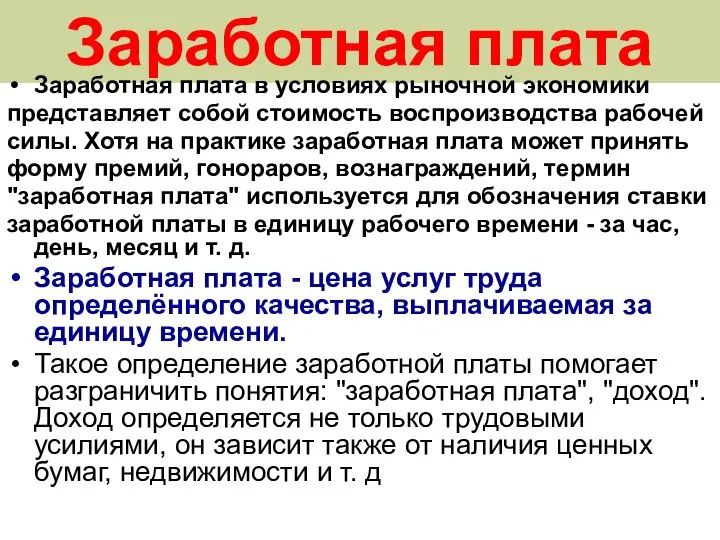

Программа смешанного страхования Заработная плата

Заработная плата Деньги и денежное обращение в России в XVI-XVII веках

Деньги и денежное обращение в России в XVI-XVII веках Банки. История банков в России

Банки. История банков в России Финансы как экономическая категория

Финансы как экономическая категория Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Методы расчета затрат

Методы расчета затрат -- Сущность и функции денег

-- Сущность и функции денег Классификация коммерческих банков

Классификация коммерческих банков Финансирование и планирование расходов по культуре и науке

Финансирование и планирование расходов по культуре и науке Save Optimum. Торговая и аналитическая онлайн платформа по межбанковским операциям для финансовых инструментов

Save Optimum. Торговая и аналитическая онлайн платформа по межбанковским операциям для финансовых инструментов Коммерческие предложения. Бизнес-оборот

Коммерческие предложения. Бизнес-оборот Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3

Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3 Лизинг как форма инвестирования

Лизинг как форма инвестирования Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта От стипендии к пассивному доходу

От стипендии к пассивному доходу Рентна плата

Рентна плата Сущность процессов деноминации, денационализации и дематериализации денег

Сущность процессов деноминации, денационализации и дематериализации денег Документы и документооборот в бухгалтерском учете

Документы и документооборот в бухгалтерском учете Разработка оригинального культурно - познавательного тура по Ростовской области

Разработка оригинального культурно - познавательного тура по Ростовской области