- Международные системы планов счетов бухгалтерского учета. (Тема 4)

Содержание

- 2. 1. Общая характеристика планов счетов бухгалтерского учета Вопросам создания, совершенствования и внедрения планов счетов бухгалтерского учета

- 3. Историк бухгалтерского учета Эрнест Стевелинк отмечает, что на Всемирной выставке в Париже 1889 году золотую медаль

- 4. Фор, признаваемый отцом нормализации французского плана счетов, в 1909 году внедрил план счетов на фосфоритной шахте,

- 5. В 1937 году был разработан и внедрен национальный план счетов Германии, в котором впервые четко разделены

- 6. В 1960-1980 г.г. были созданы три региональных (межнациональных) планов счетов: планы счетов Евросоюза; планы счетов Организации

- 7. 2. Принципы построения планов счетов. Общие принципы построения плана счетов включают: 1. Международные принципы его построения

- 8. 2. Четкое выделение в плане счетов 4 категории счетов: - балансовые счета (активные, пассивные). Обычно в

- 9. - счета управленческой, маржинальной и аналитической бухгалтерий, использующиеся для принятия тактических и стратегических решений, определения и

- 10. 3. Определение финансовых результатов работы предприятия четырьмя разными способами по 4 категориям счетов: балансовым, затраты -

- 11. К построению планов счетов согласно МСФО предъявляются следующие требования: обеспечивать простое составление основных финансовых отчетов (прежде

- 12. Чтобы упростить заполнение финансовых отчетов, план счетов составляют по такому принципу: в первой части плана счетов

- 13. При таком построении плана счетов представление о Бухгалтерском балансе и Отчете о прибылях и убытках компании

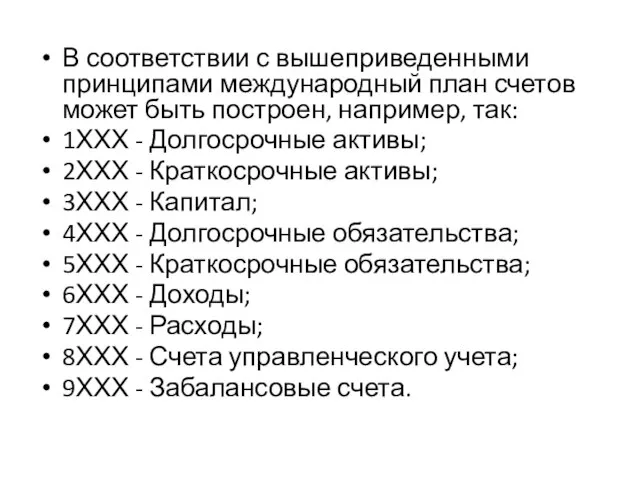

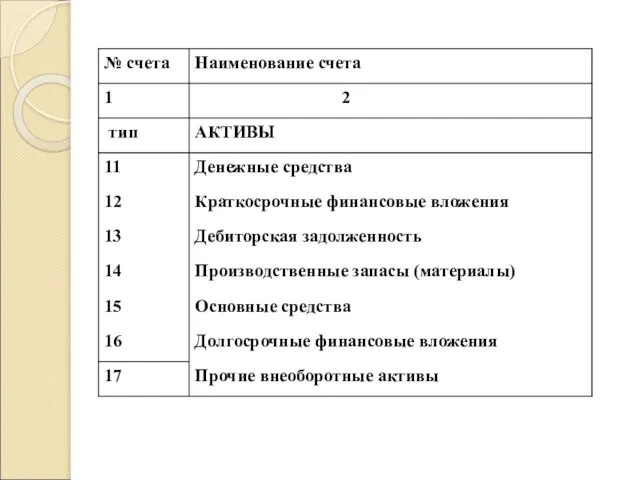

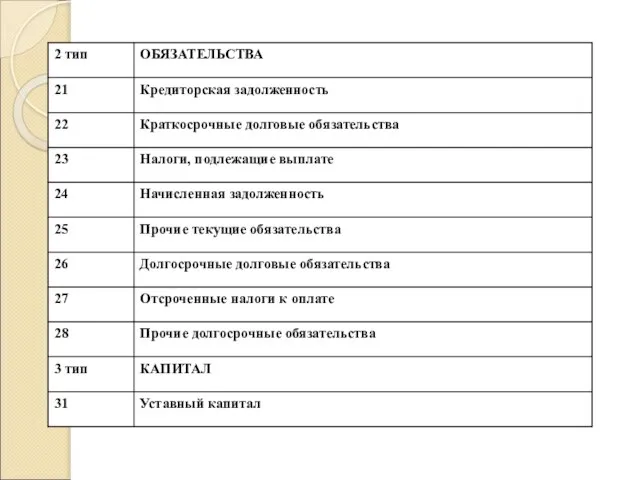

- 14. В соответствии с вышеприведенными принципами международный план счетов может быть построен, например, так: 1ХХХ - Долгосрочные

- 15. Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми счетами и расположены в порядке,

- 16. Возможно перечисление счетов доходов и расходов в том порядке, в каком они указаны в Отчете о

- 17. 3. Характеристика планов счетов ЕС и ОАЕ Национальные планы счетов стран - членов ЕС базируются на

- 18. Наиболее характерным является план счетов Франции. Французский план счетов получил широкое распространение в мире, является основой

- 19. Общий план счетов подразделяет бухгалтерские счета на две группы: 1. Счета финансовой бухгалтерии 2. Счета управленческой

- 20. Первые 5 классов счетов формируют раздел - балансовые счета. Эти счета предназначены для составления баланса и

- 21. Счета шестого и седьмого классов формируют счета затраты - выпуск и предназначены для определения дохода, маржи

- 22. Класс восьмой "Специальные счета" предназначен для забалансового учета. Класс девятый "Счета аналитической эксплуатации" (управленческой бухгалтерии) позволяют

- 23. В декабре 1969 г. в столице Того Лали специалисты бухгалтерского учета стран - членов ОАЕ одобрили

- 24. Характерной особенностью плана счетов ОАЕ является четкое подразделение 9-ти классов счетов на 2 раздела: Первый раздел

- 25. Управленческие счета составляют 4 класса, объединяющих 33 синтетических счета (классы 6-9). Второй раздел "Счета аналитической бухгалтерии".

- 26. 4. Характеристика плана счетов США и Великобритании Англо-американская бухгалтерская система характеризуется отсутствием общенациональных планов счетов (США,

- 27. Например, в США каждая фирма, исходя из своих потребностей, разрабатывает собственный план счетов. Счета открываются на

- 28. СААР не предписывает соблюдение некоего плана счетов в директивном порядке. Компании пользуются значительной свободой в построении

- 29. Вариант плана счетов, соответствующего стандартам GААР

- 32. 5. Общие правила построения плана счетов по МСФО Международные стандарты финансовой отчетности не регламентируют, каким должен

- 33. При построении плана счетов согласно МСФО необходимо помнить о том, что он должен: обеспечивать простое составление

- 34. В первой части плана счетов перечисляют все балансовые счета (постоянные счета) в том порядке, в каком

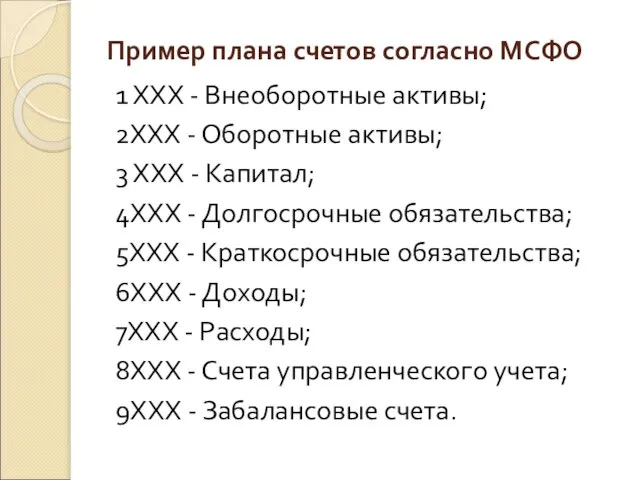

- 35. Пример плана счетов согласно МСФО 1 ХХХ - Внеоборотные активы; 2ХХХ - Оборотные активы; 3 ХХХ

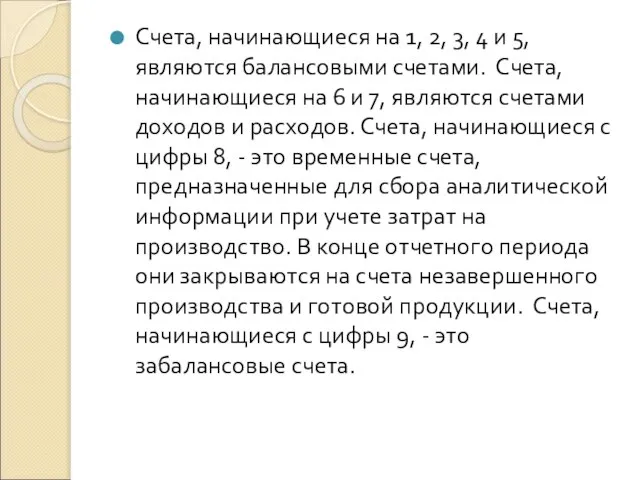

- 36. Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми счетами. Счета, начинающиеся на 6

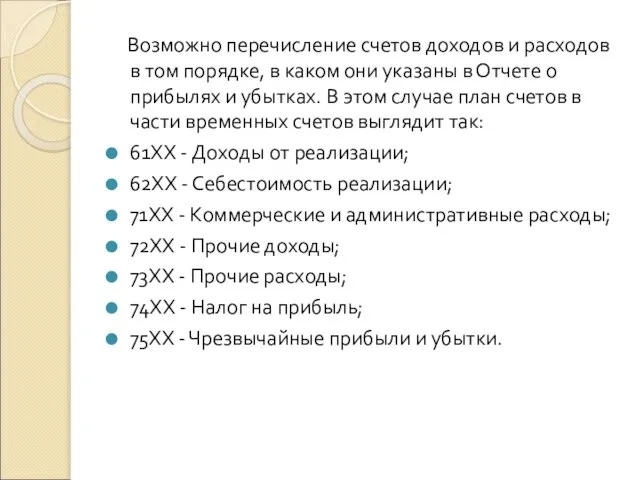

- 37. Возможно перечисление счетов доходов и расходов в том порядке, в каком они указаны в Отчете о

- 39. Скачать презентацию

1. Общая характеристика планов счетов бухгалтерского учета

Вопросам создания, совершенствования и внедрения

1. Общая характеристика планов счетов бухгалтерского учета

Вопросам создания, совершенствования и внедрения

Историк бухгалтерского учета Эрнест Стевелинк отмечает, что на Всемирной выставке

Историк бухгалтерского учета Эрнест Стевелинк отмечает, что на Всемирной выставке

Фор, признаваемый отцом нормализации французского плана счетов, в 1909 году внедрил

Фор, признаваемый отцом нормализации французского плана счетов, в 1909 году внедрил

В 1937 году был разработан и внедрен национальный план счетов Германии,

В 1937 году был разработан и внедрен национальный план счетов Германии,

В 1960-1980 г.г. были созданы три региональных (межнациональных) планов счетов:

планы

В 1960-1980 г.г. были созданы три региональных (межнациональных) планов счетов:

планы

2. Принципы построения планов счетов.

Общие принципы построения плана счетов включают:

1.

2. Принципы построения планов счетов.

Общие принципы построения плана счетов включают:

1.

2. Четкое выделение в плане счетов 4 категории счетов:

-

2. Четкое выделение в плане счетов 4 категории счетов:

-

- счета управленческой, маржинальной и аналитической бухгалтерий, использующиеся для принятия

- счета управленческой, маржинальной и аналитической бухгалтерий, использующиеся для принятия

3. Определение финансовых результатов работы предприятия четырьмя разными способами по

3. Определение финансовых результатов работы предприятия четырьмя разными способами по

К построению планов счетов согласно МСФО предъявляются следующие требования:

обеспечивать простое

К построению планов счетов согласно МСФО предъявляются следующие требования:

обеспечивать простое

Чтобы упростить заполнение финансовых отчетов, план счетов составляют по такому

Чтобы упростить заполнение финансовых отчетов, план счетов составляют по такому

При таком построении плана счетов представление о Бухгалтерском балансе и Отчете

При таком построении плана счетов представление о Бухгалтерском балансе и Отчете

В соответствии с вышеприведенными принципами международный план счетов может быть построен,

В соответствии с вышеприведенными принципами международный план счетов может быть построен,

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми

Возможно перечисление счетов доходов и расходов в том порядке, в каком

Возможно перечисление счетов доходов и расходов в том порядке, в каком

3. Характеристика планов счетов ЕС и ОАЕ

Национальные планы счетов стран -

3. Характеристика планов счетов ЕС и ОАЕ

Национальные планы счетов стран -

Наиболее характерным является план счетов Франции. Французский план счетов получил широкое

Наиболее характерным является план счетов Франции. Французский план счетов получил широкое

Общий план счетов подразделяет бухгалтерские счета на две группы:

1. Счета

Общий план счетов подразделяет бухгалтерские счета на две группы:

1. Счета

Первые 5 классов счетов формируют раздел - балансовые счета. Эти счета

Первые 5 классов счетов формируют раздел - балансовые счета. Эти счета

Счета шестого и седьмого классов формируют счета затраты - выпуск и

Счета шестого и седьмого классов формируют счета затраты - выпуск и

Класс восьмой "Специальные счета" предназначен для забалансового учета.

Класс девятый "Счета аналитической

Класс восьмой "Специальные счета" предназначен для забалансового учета.

Класс девятый "Счета аналитической

В декабре 1969 г. в столице Того Лали специалисты бухгалтерского учета

В декабре 1969 г. в столице Того Лали специалисты бухгалтерского учета

Характерной особенностью плана счетов ОАЕ является четкое подразделение 9-ти классов счетов

Характерной особенностью плана счетов ОАЕ является четкое подразделение 9-ти классов счетов

Управленческие счета составляют 4 класса, объединяющих 33 синтетических счета (классы 6-9).

Второй

Управленческие счета составляют 4 класса, объединяющих 33 синтетических счета (классы 6-9).

Второй

4. Характеристика плана счетов США и Великобритании

Англо-американская бухгалтерская система характеризуется отсутствием

4. Характеристика плана счетов США и Великобритании

Англо-американская бухгалтерская система характеризуется отсутствием

Например, в США каждая фирма, исходя из своих потребностей, разрабатывает собственный

Например, в США каждая фирма, исходя из своих потребностей, разрабатывает собственный

СААР не предписывает соблюдение некоего плана счетов в директивном порядке. Компании

СААР не предписывает соблюдение некоего плана счетов в директивном порядке. Компании

Вариант плана счетов, соответствующего стандартам GААР

Вариант плана счетов, соответствующего стандартам GААР

5. Общие правила построения плана счетов по МСФО

Международные стандарты финансовой

5. Общие правила построения плана счетов по МСФО

Международные стандарты финансовой

При построении плана счетов согласно МСФО необходимо помнить о том,

При построении плана счетов согласно МСФО необходимо помнить о том,

В первой части плана счетов перечисляют все балансовые счета (постоянные счета)

В первой части плана счетов перечисляют все балансовые счета (постоянные счета)

Пример плана счетов согласно МСФО

1 ХХХ - Внеоборотные активы;

2ХХХ - Оборотные

Пример плана счетов согласно МСФО

1 ХХХ - Внеоборотные активы;

2ХХХ - Оборотные

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми

Возможно перечисление счетов доходов и расходов в том порядке, в

Возможно перечисление счетов доходов и расходов в том порядке, в

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1