- Модульная единица 10. Издержки производства и себестоимость продукции

Содержание

- 2. 1. ПОНЯТИЕ И ВИДЫ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

- 3. Издержки – это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для своей деятельности.

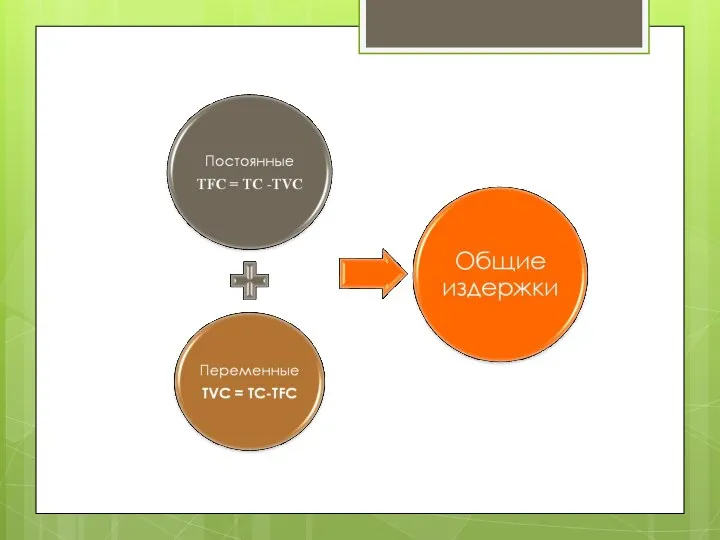

- 4. Издержки 1. Общие издержки производства — это затраты, необходимые для производства товара (ТС). ТС = ТFC

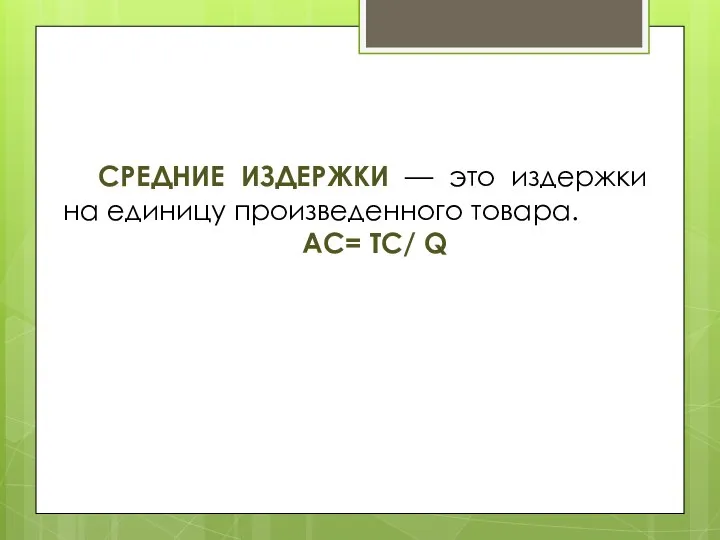

- 8. СРЕДНИЕ ИЗДЕРЖКИ — это издержки на единицу произведенного товара. АС= ТС/ Q

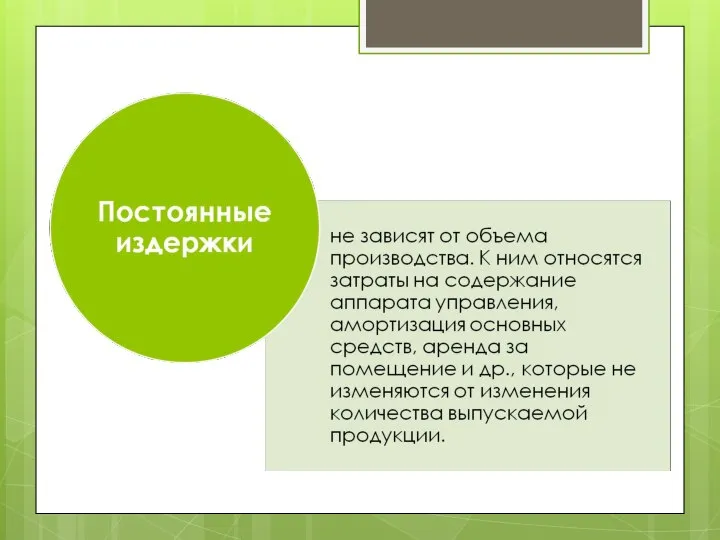

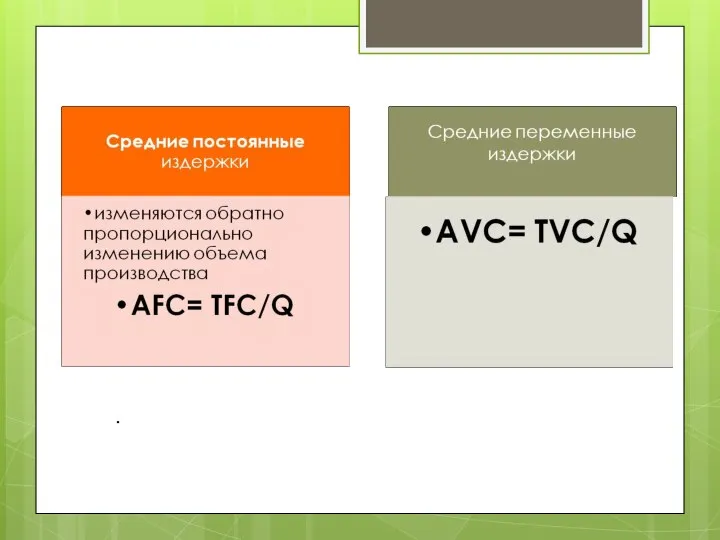

- 9. .

- 10. Предельные издержки — это дополните на производство дополнительной единицы MC = ΔTC/ΔQ. ΔТС — прирост валовых

- 12. Альтернативные издержки (участвуют в процессе экономического выбора) могут принимать форму денежных расходов или недополученных денежных доходов.

- 13. себестоимость продукции

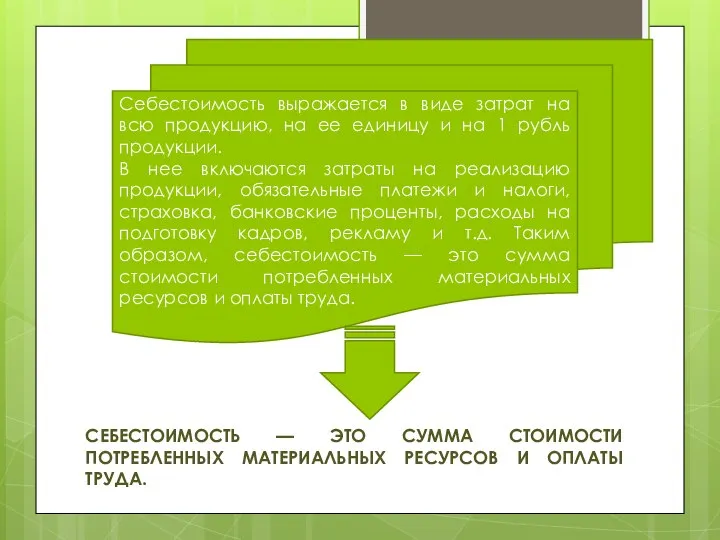

- 16. Себестоимость выражается в виде затрат на всю продукцию, на ее единицу и на 1 рубль продукции.

- 17. Функции себестоимости:

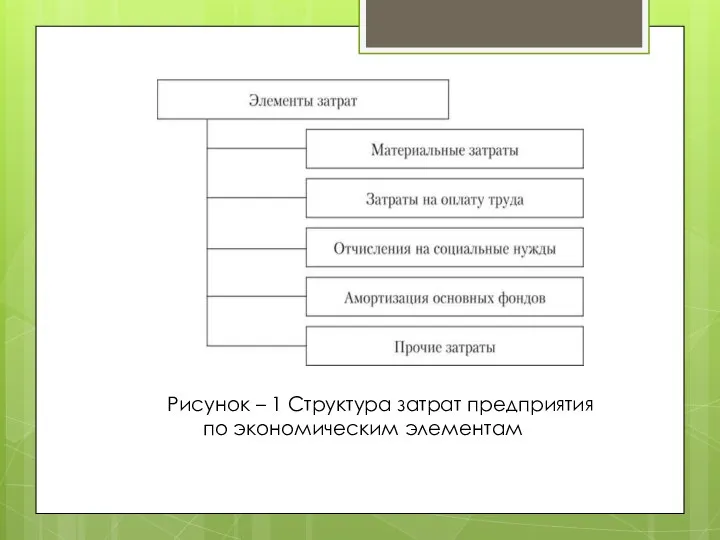

- 19. Рисунок – 1 Структура затрат предприятия по экономическим элементам

- 20. По СТАТЬЯМ КАЛЬКУЛЯЦИИ (калькуляция от лат. Calculation — счет, подсчет): По этому признаку выделяют расходы с

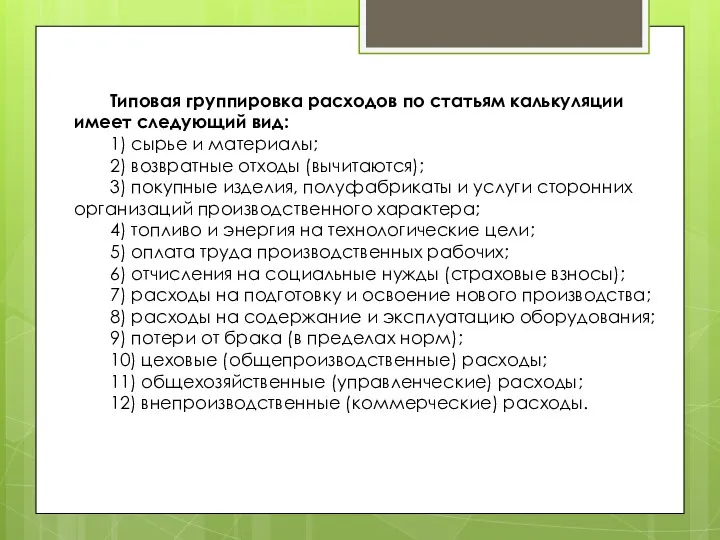

- 21. Типовая группировка расходов по статьям калькуляции имеет следующий вид: 1) сырье и материалы; 2) возвратные отходы

- 22. На основе группировки расходов по статьям калькуляции по видам продукции выделяют три вида себестоимости: • цеховая

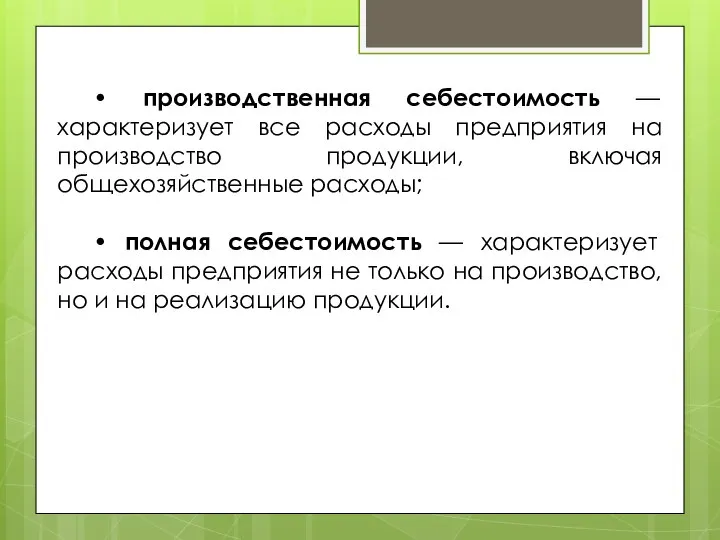

- 23. • производственная себестоимость — характеризует все расходы предприятия на производство продукции, включая общехозяйственные расходы; • полная

- 25. Скачать презентацию

1. ПОНЯТИЕ И ВИДЫ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

1. ПОНЯТИЕ И ВИДЫ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Издержки

– это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для

Издержки

– это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для

Издержки

1. Общие издержки производства — это затраты, необходимые для производства

Издержки

1. Общие издержки производства — это затраты, необходимые для производства

СРЕДНИЕ ИЗДЕРЖКИ — это издержки на единицу произведенного товара.

АС= ТС/ Q

СРЕДНИЕ ИЗДЕРЖКИ — это издержки на единицу произведенного товара.

АС= ТС/ Q

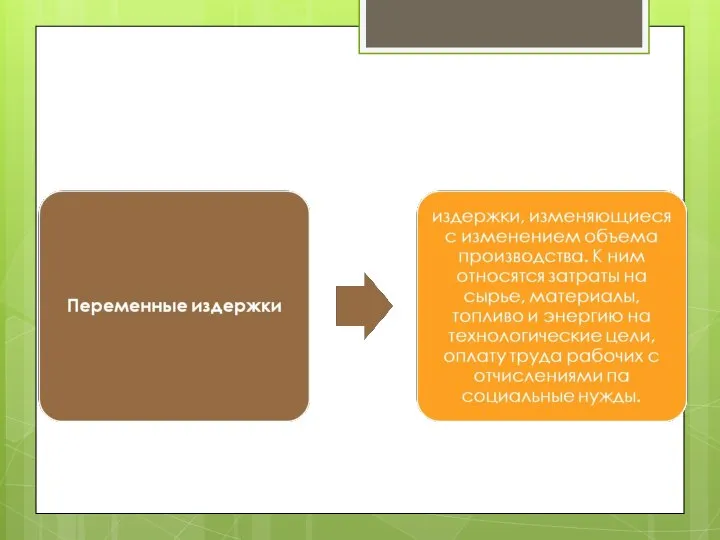

.

.

Предельные издержки — это дополните на производство дополнительной единицы

MC = ΔTC/ΔQ.

ΔТС

Предельные издержки — это дополните на производство дополнительной единицы

MC = ΔTC/ΔQ.

ΔТС

Альтернативные издержки (участвуют в процессе экономического выбора) могут принимать форму денежных

Альтернативные издержки (участвуют в процессе экономического выбора) могут принимать форму денежных

себестоимость продукции

себестоимость продукции

Себестоимость выражается в виде затрат на всю продукцию, на ее единицу

Себестоимость выражается в виде затрат на всю продукцию, на ее единицу

Функции себестоимости:

Функции себестоимости:

Рисунок – 1 Структура затрат предприятия по экономическим элементам

Рисунок – 1 Структура затрат предприятия по экономическим элементам

По СТАТЬЯМ КАЛЬКУЛЯЦИИ (калькуляция от лат. Calculation — счет, подсчет):

По

По СТАТЬЯМ КАЛЬКУЛЯЦИИ (калькуляция от лат. Calculation — счет, подсчет):

По

Типовая группировка расходов по статьям калькуляции имеет следующий вид:

1) сырье и

Типовая группировка расходов по статьям калькуляции имеет следующий вид:

1) сырье и

На основе группировки расходов по статьям калькуляции по видам продукции выделяют

На основе группировки расходов по статьям калькуляции по видам продукции выделяют

• производственная себестоимость — характеризует все расходы предприятия на производство продукции,

• производственная себестоимость — характеризует все расходы предприятия на производство продукции,

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1