- Налог на добавленную стоимость

Содержание

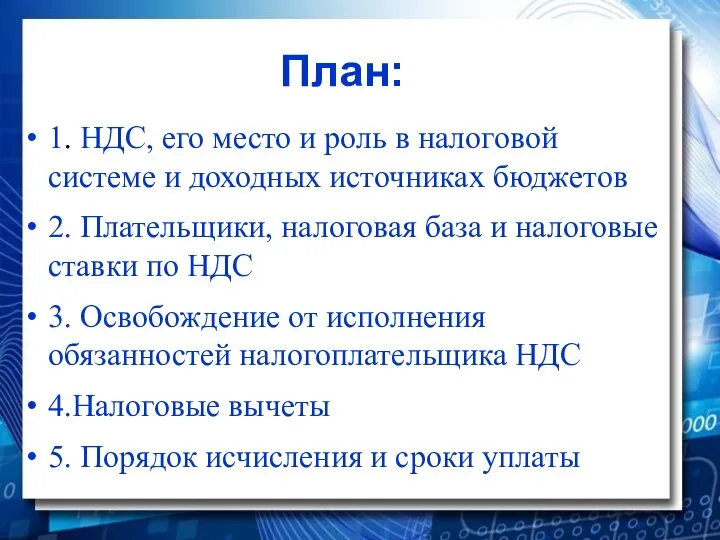

- 2. 1. НДС, его место и роль в налоговой системе и доходных источниках бюджетов 2. Плательщики, налоговая

- 3. НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

- 4. История возникновения Исторический экскурс Изобретатель НДС— Морис Лоре (в 1954 году директор Дирекции по налогам, сборам

- 5. Венгрия– 27%. Швеция, Дания и Норвегия-25%. Финляндия и Греция – 24%. Польша, Португалия– 23%. Словения, Хорватия,

- 6. В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует налог с продаж. Средняя процентная

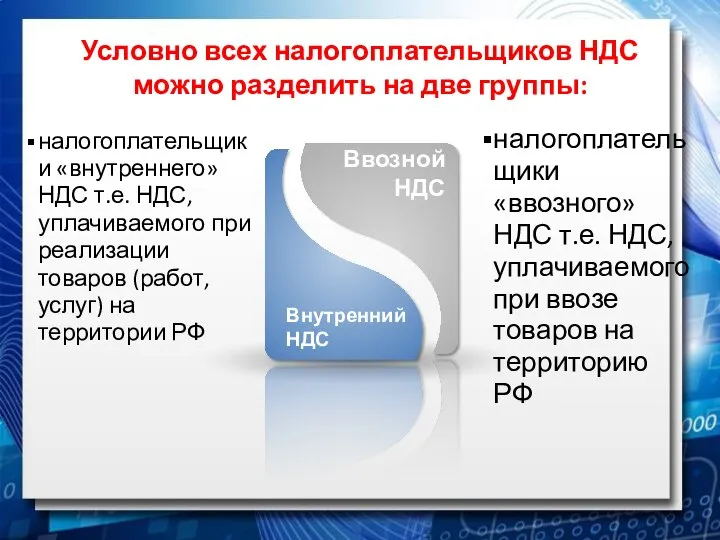

- 7. налогоплательщики «ввозного» НДС т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ налогоплательщики «внутреннего» НДС т.е.

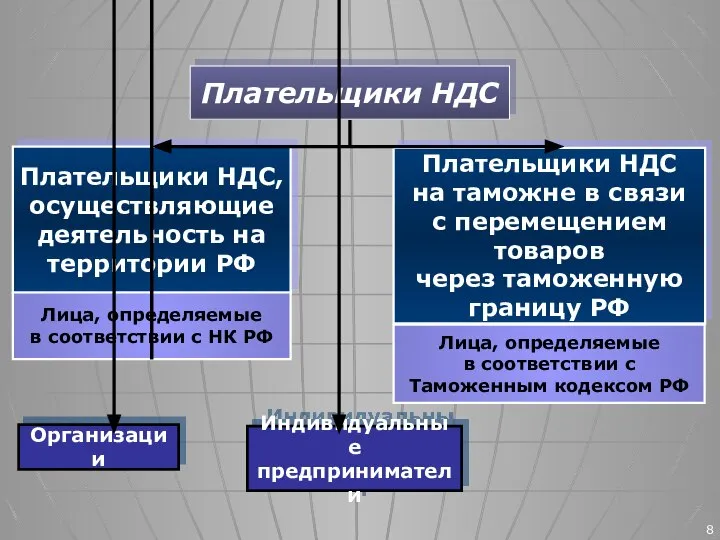

- 8. Плательщики НДС

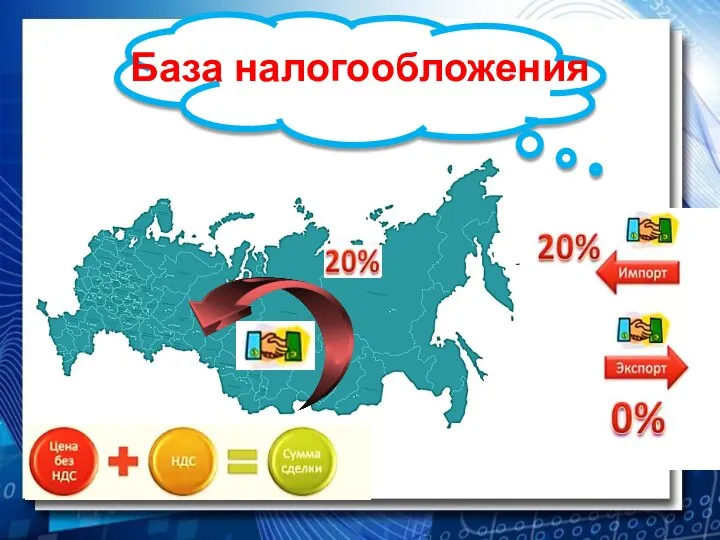

- 9. База налогообложения

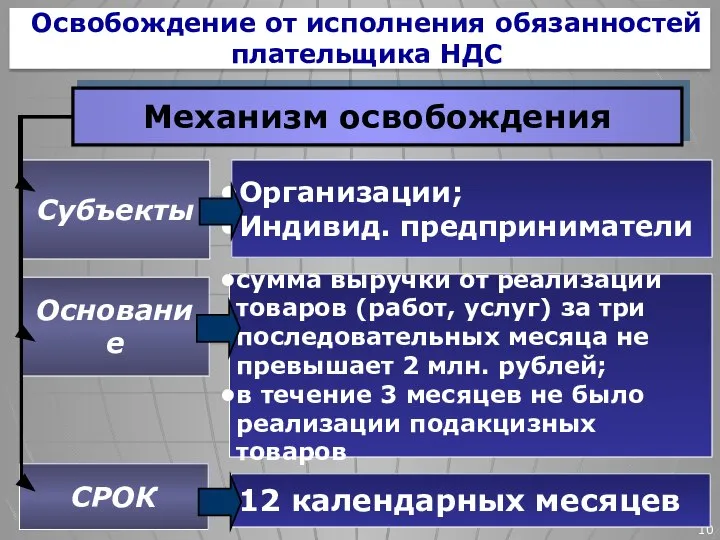

- 10. Механизм освобождения Освобождение от исполнения обязанностей плательщика НДС

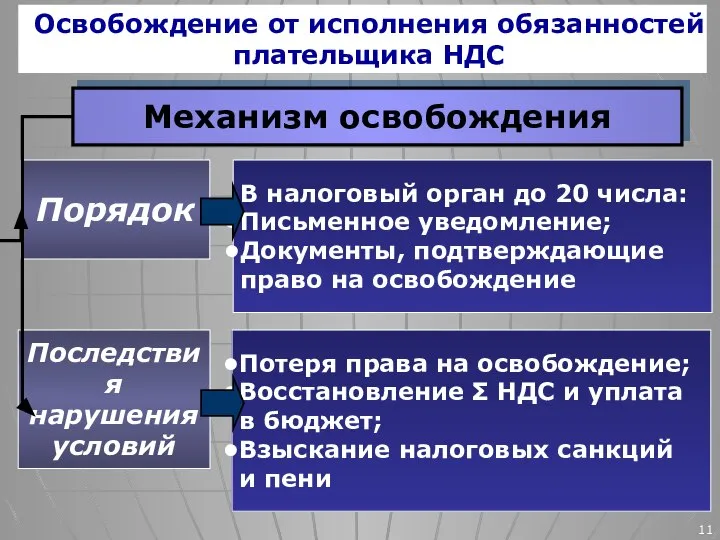

- 11. Механизм освобождения Освобождение от исполнения обязанностей плательщика НДС

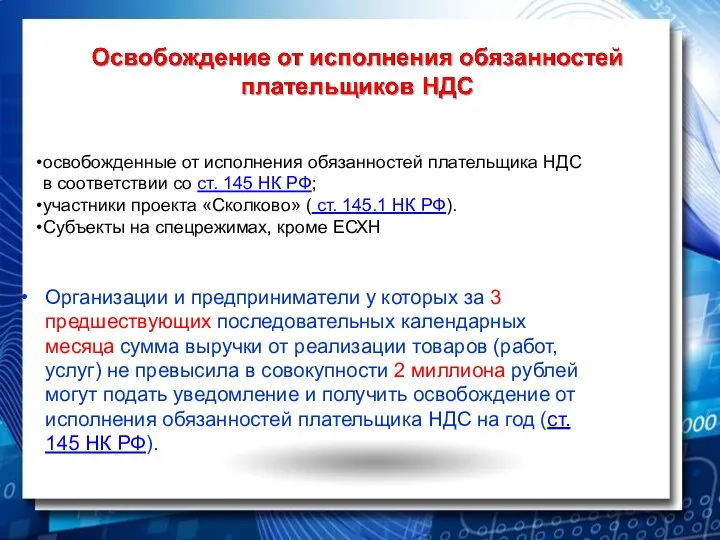

- 12. освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ; участники проекта «Сколково»

- 13. Освобождение при ЕСХН Сумма дохода без учета налога не

- 14. ВНИМАНИЕ! Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

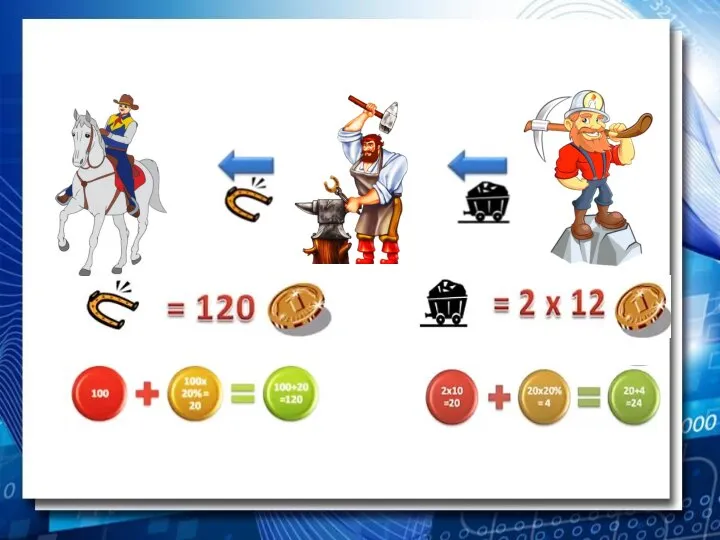

- 16. Налоговое обязательство: 20 Налоговый вычет: 4 Налог к уплате: 20-4=16

- 17. Порядок уплаты НДС в бюджет По облагаемым товарам, работам, услугам: Материалы, используемые для пр-ва Т, Р,

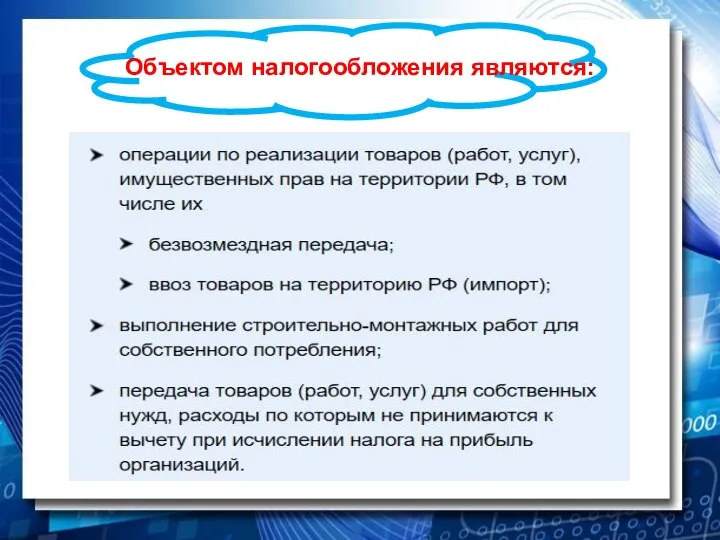

- 18. Объектом налогообложения являются:

- 19. В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

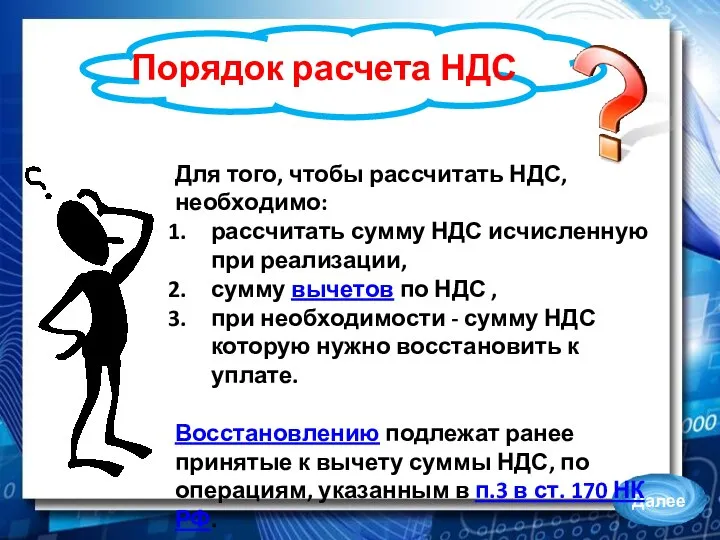

- 20. Порядок расчета НДС Для того, чтобы рассчитать НДС, необходимо: рассчитать сумму НДС исчисленную при реализации, сумму

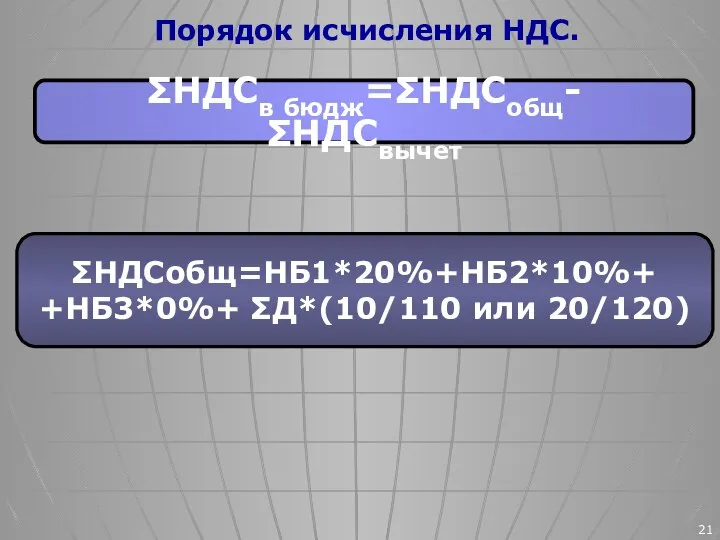

- 21. Порядок исчисления НДС. ΣНДСв бюдж=ΣНДСобщ- ΣНДСвычет ΣНДСобщ=НБ1*20%+НБ2*10%+ +НБ3*0%+ ΣД*(10/110 или 20/120)

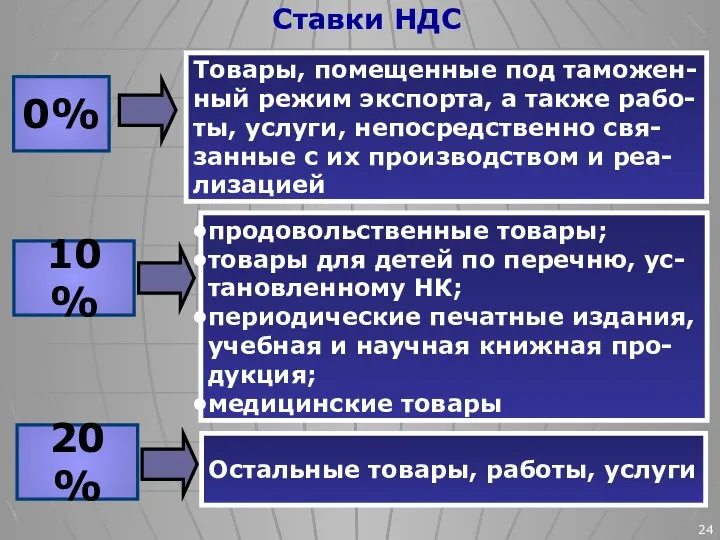

- 23. В настоящее время действуют 3 ставки налога на добавленную стоимость (ст. 164. НК РФ). 1 2

- 24. 0% 10% 20% Ставки НДС

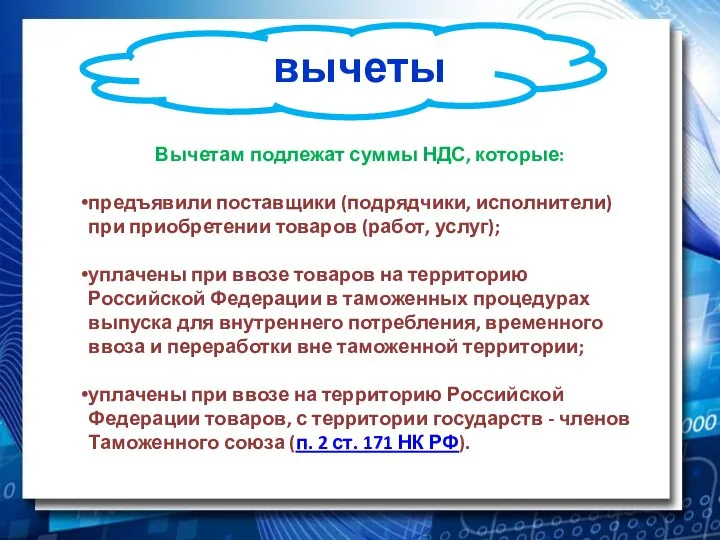

- 25. Вычеты по НДС Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг). (ст.171 НК

- 26. вычеты Вычетам подлежат суммы НДС, которые: предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг); уплачены

- 27. Внимание!!! Принять к вычету "входной" НДС можно только после того, когда товары (работы, услуги) приняты к

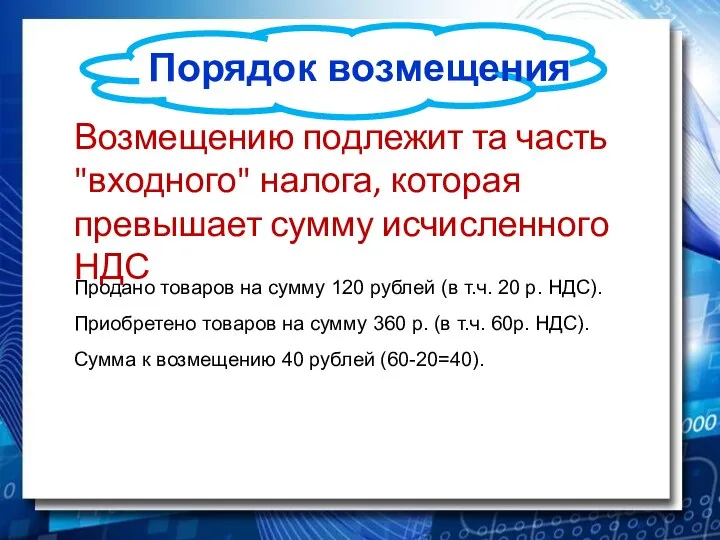

- 28. Порядок возмещения Возмещению подлежит та часть "входного" налога, которая превышает сумму исчисленного НДС Продано товаров на

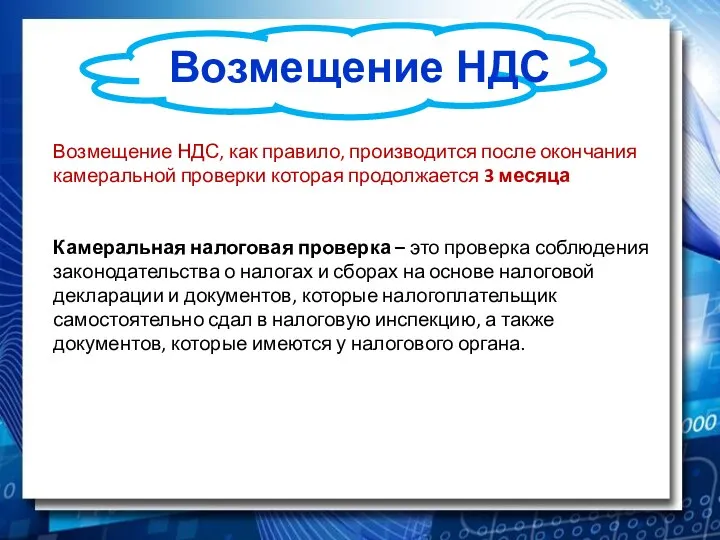

- 29. Возмещение НДС Возмещение НДС, как правило, производится после окончания камеральной проверки которая продолжается 3 месяца Камеральная

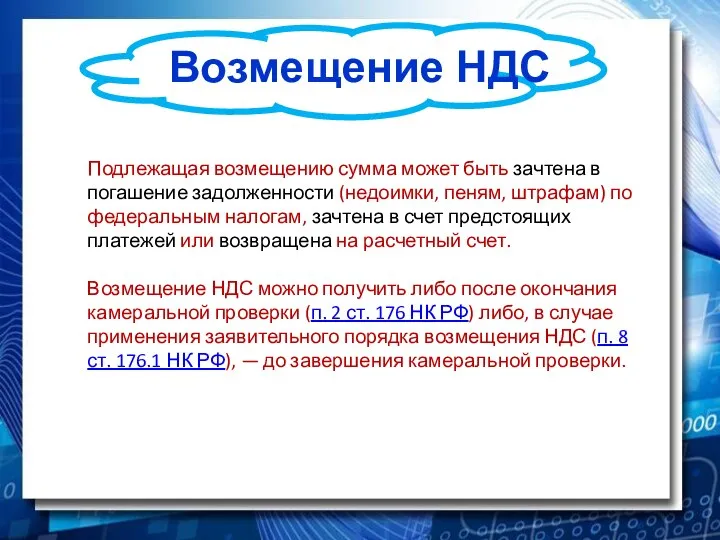

- 30. Возмещение НДС Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным

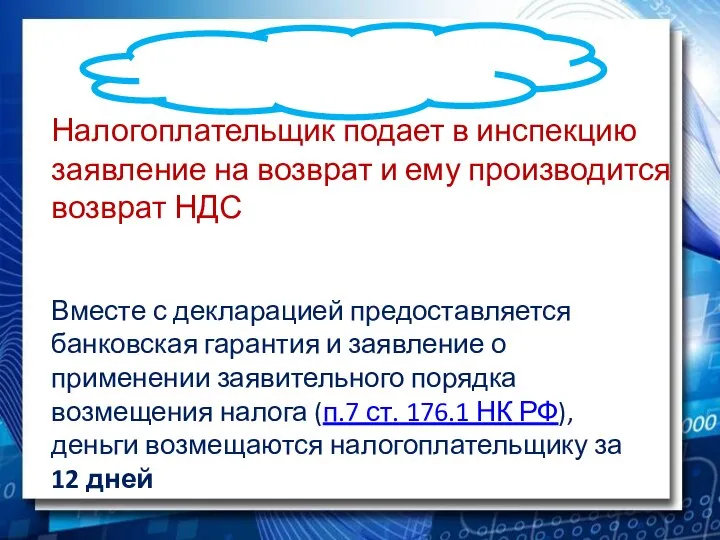

- 31. Налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС Вместе с декларацией предоставляется

- 32. Восстановление налога Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например, в случаях, если приобретенные

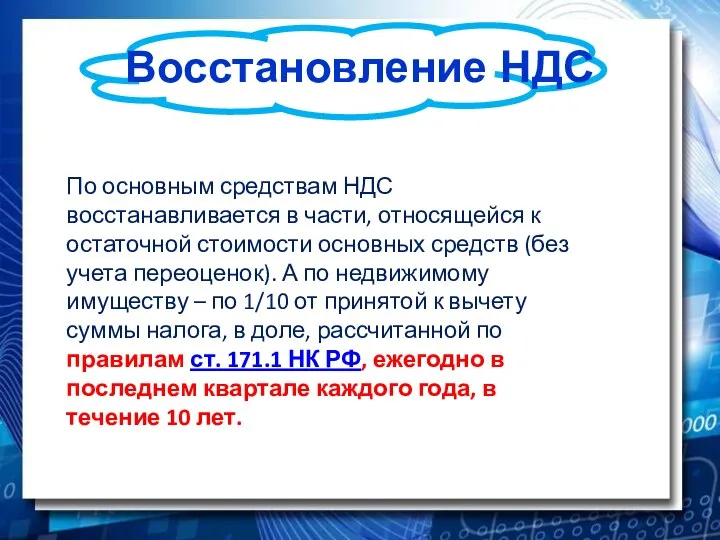

- 33. Восстановление НДС По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без

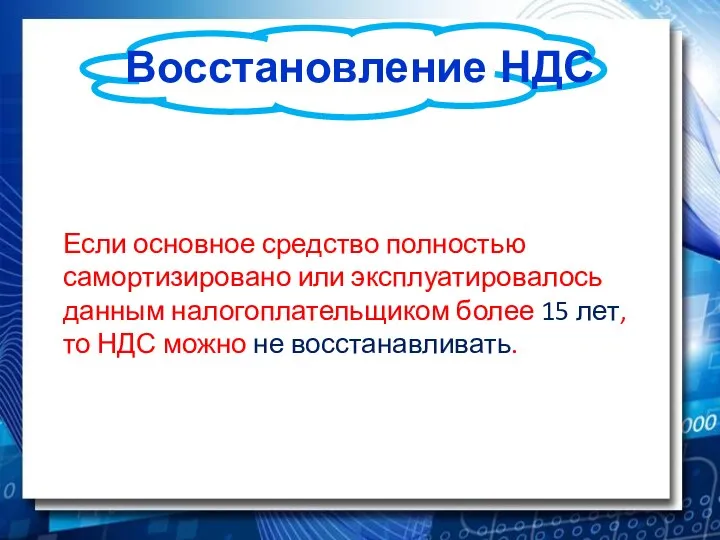

- 34. Восстановление НДС Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС

- 35. Декларирование

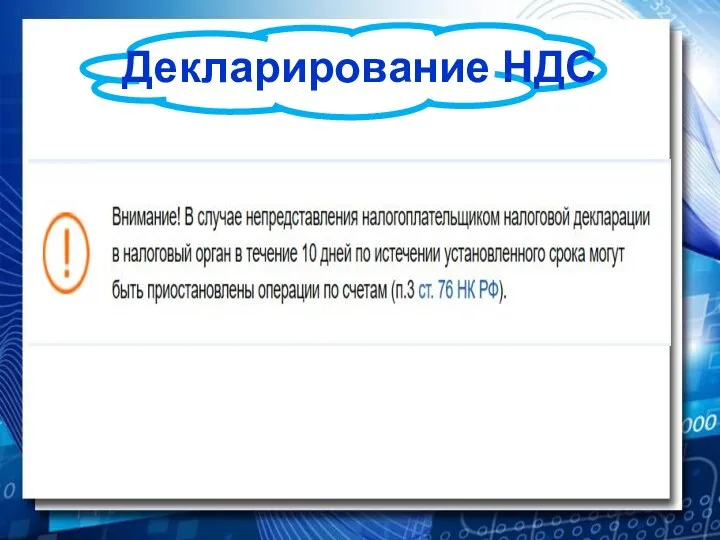

- 36. Декларирование НДС

- 37. Порядок и сроки уплаты налога Уплата НДС производится по итогам каждого налогового периода равными долями не

- 38. Исключение! Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с выделенной суммой НДС, уплачивают всю

- 39. Льготные операции

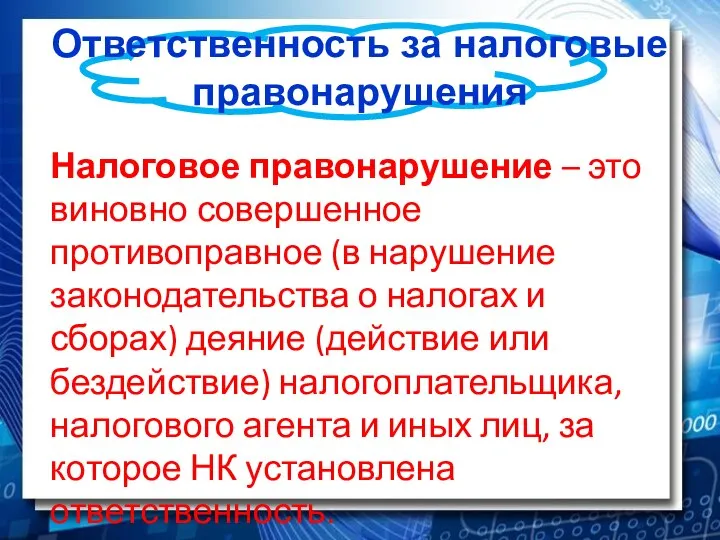

- 40. Ответственность за налоговые правонарушения Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах

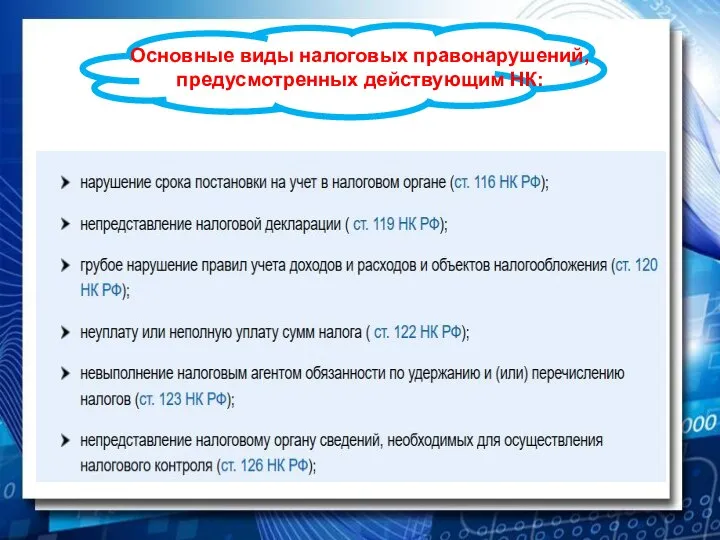

- 41. Основные виды налоговых правонарушений, предусмотренных действующим НК:

- 43. Что такое система tax free и как ею пользоваться?

- 44. tax free Такс фри – это своеобразный способ возврата налога VAT (value-added tax), goods and services

- 45. Вы можете получить часть затрат обратно если: Не имеете права на долгосрочное проживание там, где покупали

- 46. Как воспользоваться системой? Необходимо приобретать товары в магазине с табличкой "tax-free for tourists"

- 47. Далее как обычно выбираете нужные товары и идете на кассу. Сообщаете продавцу, что вам нужно выдать

- 49. Скачать презентацию

1. НДС, его место и роль в налоговой системе и доходных

1. НДС, его место и роль в налоговой системе и доходных

НДС — это косвенный налог.

Исчисление производится продавцом при реализации товаров

Исчисление производится продавцом при реализации товаров

История возникновения

Исторический экскурс

Изобретатель НДС— Морис Лоре (в 1954 году директор Дирекции по налогам,

История возникновения

Исторический экскурс

Изобретатель НДС— Морис Лоре (в 1954 году директор Дирекции по налогам,

Венгрия– 27%.

Швеция, Дания и Норвегия-25%.

Финляндия и Греция – 24%.

Польша, Португалия– 23%.

Словения,

Венгрия– 27%.

Швеция, Дания и Норвегия-25%.

Финляндия и Греция – 24%.

Польша, Португалия– 23%.

Словения,

В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует

В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует

налогоплательщики «ввозного» НДС т.е. НДС, уплачиваемого при ввозе товаров на территорию

налогоплательщики «ввозного» НДС т.е. НДС, уплачиваемого при ввозе товаров на территорию

Плательщики НДС

Плательщики НДС

База налогообложения

База налогообложения

Механизм освобождения

Освобождение от исполнения обязанностей плательщика НДС

Механизм освобождения

Освобождение от исполнения обязанностей плательщика НДС

Механизм освобождения

Освобождение от исполнения обязанностей плательщика НДС

Механизм освобождения

Освобождение от исполнения обязанностей плательщика НДС

освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145

освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145

Освобождение при

ЕСХН

Сумма дохода без учета налога не

Освобождение при

ЕСХН

Сумма дохода без учета налога не

ВНИМАНИЕ!

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с

ВНИМАНИЕ!

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с

Налоговое обязательство: 20

Налоговый вычет: 4

Налог к уплате: 20-4=16

Налоговое обязательство: 20

Налоговый вычет: 4

Налог к уплате: 20-4=16

Порядок уплаты НДС

в бюджет

По облагаемым товарам, работам, услугам:

Материалы,

используемые

для пр-ва Т, Р,

Порядок уплаты НДС

в бюджет

По облагаемым товарам, работам, услугам:

Материалы,

используемые

для пр-ва Т, Р,

Объектом налогообложения являются:

Объектом налогообложения являются:

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ,

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ,

Порядок расчета НДС

Для того, чтобы рассчитать НДС, необходимо:

рассчитать сумму НДС исчисленную

Порядок расчета НДС

Для того, чтобы рассчитать НДС, необходимо:

рассчитать сумму НДС исчисленную

Порядок исчисления НДС.

ΣНДСв бюдж=ΣНДСобщ- ΣНДСвычет

ΣНДСобщ=НБ1*20%+НБ2*10%+

+НБ3*0%+ ΣД*(10/110 или 20/120)

Порядок исчисления НДС.

ΣНДСв бюдж=ΣНДСобщ- ΣНДСвычет

ΣНДСобщ=НБ1*20%+НБ2*10%+

+НБ3*0%+ ΣД*(10/110 или 20/120)

В настоящее время действуют 3 ставки налога на добавленную стоимость (ст.

В настоящее время действуют 3 ставки налога на добавленную стоимость (ст.

0%

10%

20%

Ставки НДС

0%

10%

20%

Ставки НДС

Вычеты по НДС

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров

Вычеты по НДС

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров

вычеты

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров

вычеты

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров

Внимание!!!

Принять к вычету "входной" НДС можно только после того, когда товары

Внимание!!!

Принять к вычету "входной" НДС можно только после того, когда товары

Порядок возмещения

Возмещению подлежит та часть "входного" налога, которая превышает сумму исчисленного

Порядок возмещения

Возмещению подлежит та часть "входного" налога, которая превышает сумму исчисленного

Возмещение НДС

Возмещение НДС, как правило, производится после окончания камеральной проверки которая

Возмещение НДС

Возмещение НДС, как правило, производится после окончания камеральной проверки которая

Возмещение НДС

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки,

Возмещение НДС

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки,

Налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат

Налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат

Восстановление налога

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например,

Восстановление налога

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например,

Восстановление НДС

По основным средствам НДС восстанавливается в части, относящейся к остаточной

Восстановление НДС

По основным средствам НДС восстанавливается в части, относящейся к остаточной

Восстановление НДС

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более

Восстановление НДС

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более

Декларирование

Декларирование

Декларирование НДС

Декларирование НДС

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового

Исключение!

Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с

Исключение!

Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с

Льготные операции

Льготные операции

Ответственность за налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное (в

Ответственность за налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное (в

Основные виды налоговых правонарушений, предусмотренных действующим НК:

Основные виды налоговых правонарушений, предусмотренных действующим НК:

Что такое система tax free и как ею пользоваться?

Что такое система tax free и как ею пользоваться?

tax free

Такс фри – это своеобразный способ возврата налога VAT (value-added

tax free

Такс фри – это своеобразный способ возврата налога VAT (value-added

Вы можете получить часть затрат

обратно если:

Не имеете права на долгосрочное

Вы можете получить часть затрат

обратно если:

Не имеете права на долгосрочное

Как воспользоваться системой?

Необходимо приобретать товары в магазине с табличкой "tax-free for

Как воспользоваться системой?

Необходимо приобретать товары в магазине с табличкой "tax-free for

Далее как обычно выбираете нужные товары и идете на кассу.

Сообщаете

Далее как обычно выбираете нужные товары и идете на кассу.

Сообщаете

Памятка по продуктам TenderHelp

Памятка по продуктам TenderHelp Правовое регулирование экономической деятельности

Правовое регулирование экономической деятельности НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Денежно-кредитная политика

Денежно-кредитная политика Бюджет для граждан

Бюджет для граждан Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Фьючерсные контракты

Фьючерсные контракты Тестирование концепций позиционирования Московского Кредитного Банка

Тестирование концепций позиционирования Московского Кредитного Банка Кто поможет стартаперу. Привлечение финансирования

Кто поможет стартаперу. Привлечение финансирования Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции

Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции Получение повышенной государственной академической стипендии. Памятка

Получение повышенной государственной академической стипендии. Памятка Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго Экономическая эффективность капитальных вложений и инвестиционных проектов

Экономическая эффективность капитальных вложений и инвестиционных проектов Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО

Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО Маржинальная торговля

Маржинальная торговля Деньги и их функции

Деньги и их функции Специальные программы страхования

Специальные программы страхования Переход на грейдовую систему оплаты труда СМ-СПб

Переход на грейдовую систему оплаты труда СМ-СПб Особенности назначения и выплат пособий с 01.01.2022

Особенности назначения и выплат пособий с 01.01.2022 Налог на добавленную стоимость

Налог на добавленную стоимость Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Сущность и содержание бухгалтерского учета

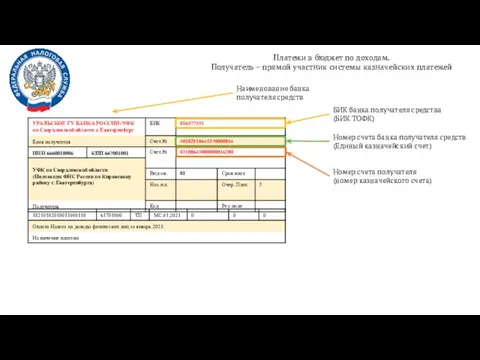

Сущность и содержание бухгалтерского учета Платежи в бюджет по доходам. Пример заполнения ПП

Платежи в бюджет по доходам. Пример заполнения ПП Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте

Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте