- Налоговое регулирование при международных автомобильных перевозках и экспедировании груза

Содержание

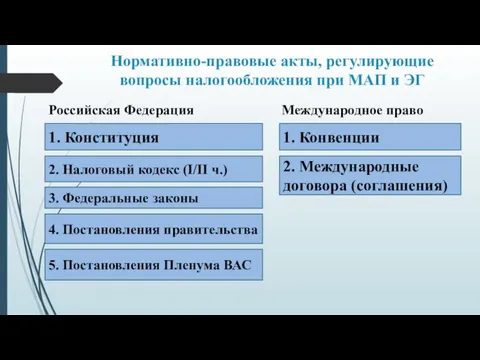

- 2. Нормативно-правовые акты, регулирующие вопросы налогообложения при МАП и ЭГ Российская Федерация Международное право 1. Конституция 2.

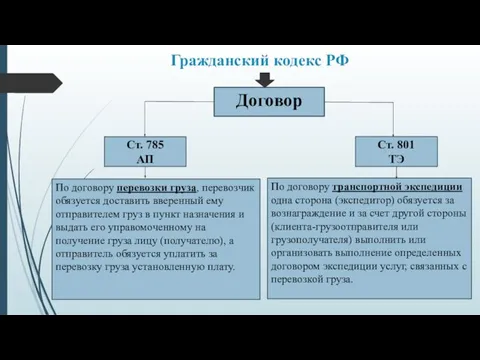

- 3. Гражданский кодекс РФ Договор Ст. 785 АП Ст. 801 ТЭ По договору перевозки груза, перевозчик обязуется

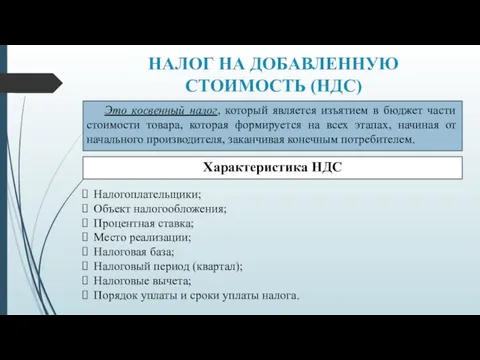

- 4. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) Это косвенный налог, который является изъятием в бюджет части стоимости товара,

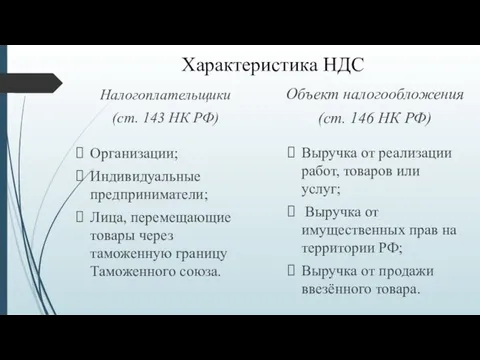

- 5. Характеристика НДС Налогоплательщики (ст. 143 НК РФ) Организации; Индивидуальные предприниматели; Лица, перемещающие товары через таможенную границу

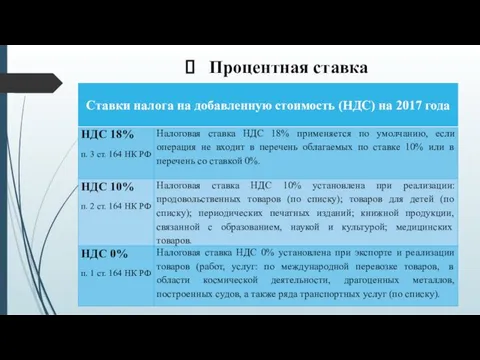

- 6. Процентная ставка

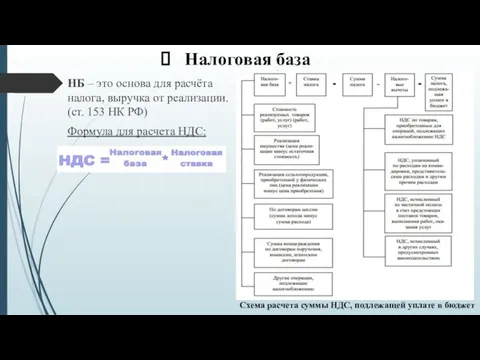

- 7. Налоговая база НБ – это основа для расчёта налога, выручка от реализации. (ст. 153 НК РФ)

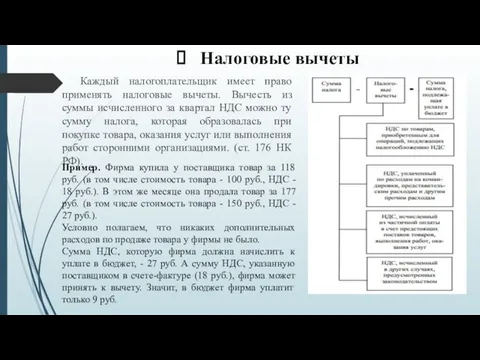

- 8. Налоговые вычеты Каждый налогоплательщик имеет право применять налоговые вычеты. Вычесть из суммы исчисленного за квартал НДС

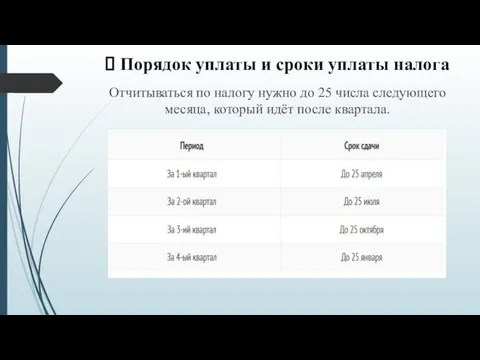

- 9. Порядок уплаты и сроки уплаты налога Отчитываться по налогу нужно до 25 числа следующего месяца, который

- 10. НДС при МАП и ЭГ: общие моменты Налогоплательщики Организации; Индивидуальные предприниматели; Объект налогообложения Выручка от реализации

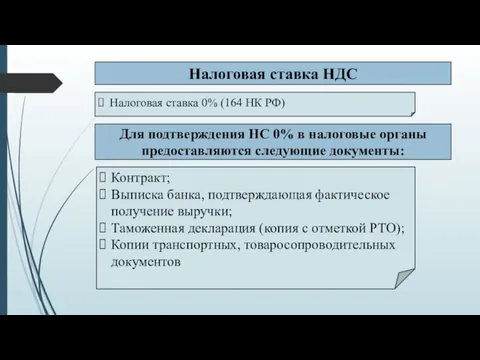

- 11. Налоговая ставка НДС Налоговая ставка 0% (164 НК РФ) Для подтверждения НС 0% в налоговые органы

- 12. НДС при МАП Налоговая ставка 0% (пп.2.1. п.1 ст. 164 НК РФ) при реализации услуг по

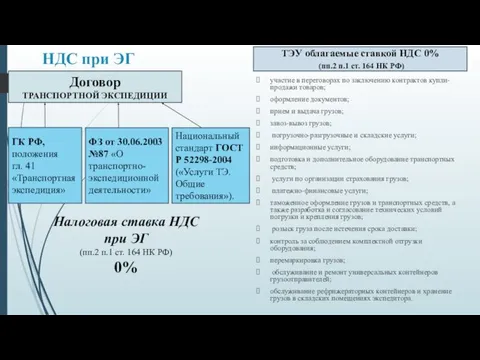

- 13. НДС при ЭГ Договор ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ ГК РФ, положения гл. 41 «Транспортная экспедиция» ФЗ от 30.06.2003

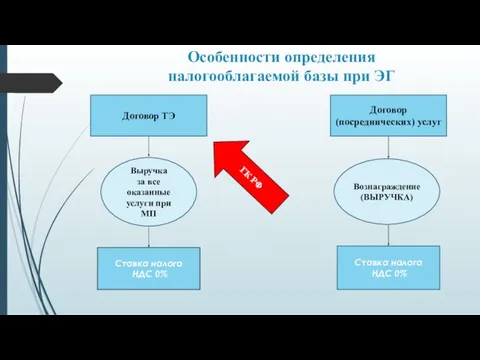

- 14. Особенности определения налогооблагаемой базы при ЭГ Договор ТЭ Договор (посреднических) услуг Выручка за все оказанные услуги

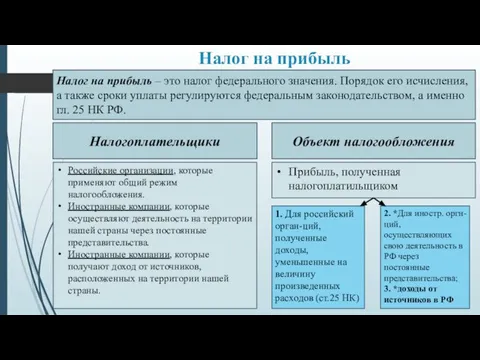

- 15. Налог на прибыль Налог на прибыль – это налог федерального значения. Порядок его исчисления, а также

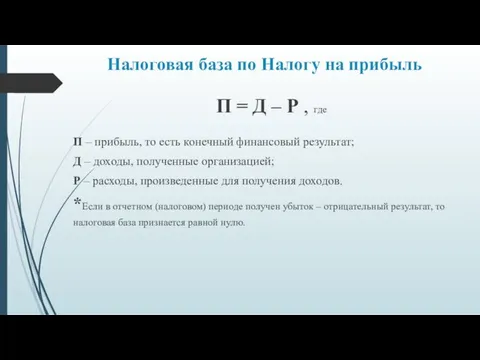

- 16. Налоговая база по Налогу на прибыль П = Д – Р , где П – прибыль,

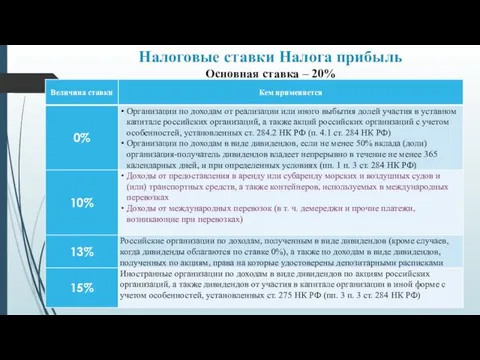

- 17. Налоговые ставки Налога прибыль Основная ставка – 20%

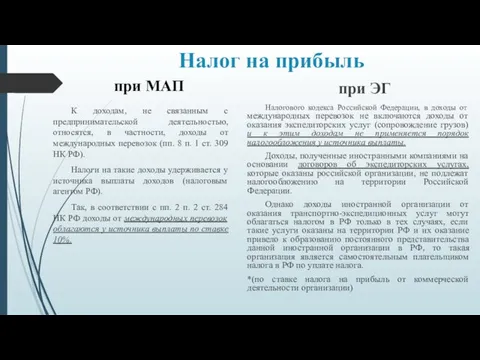

- 18. Налог на прибыль при МАП К доходам, не связанным с предпринимательской деятельностью, относятся, в частности, доходы

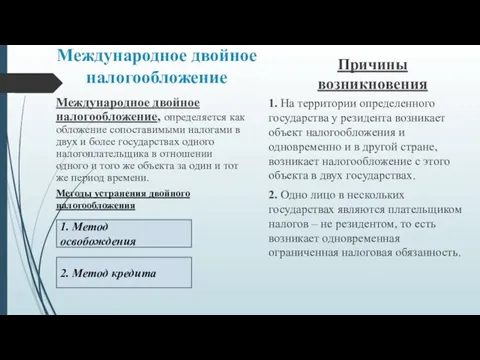

- 19. Международное двойное налогообложение Международное двойное налогообложение, определяется как обложение сопоставимыми налогами в двух и более государствах

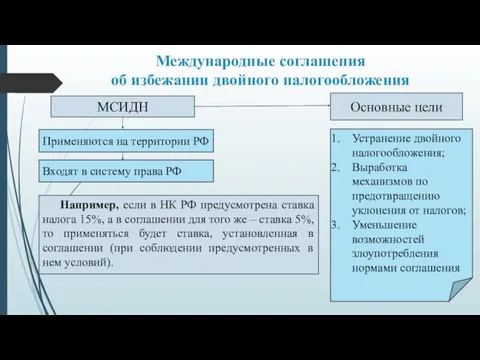

- 20. Международные соглашения об избежании двойного налогообложения МСИДН Применяются на территории РФ Входят в систему права РФ

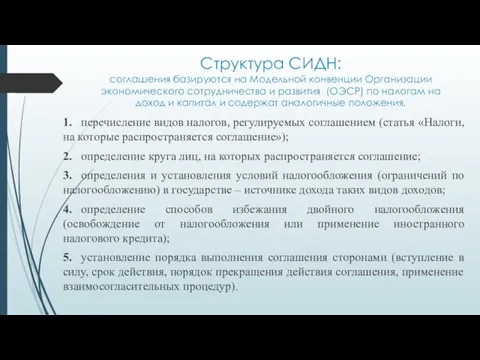

- 21. Структура СИДН: соглашения базируются на Модельной конвенции Организации экономического сотрудничества и развития (ОЭСР) по налогам на

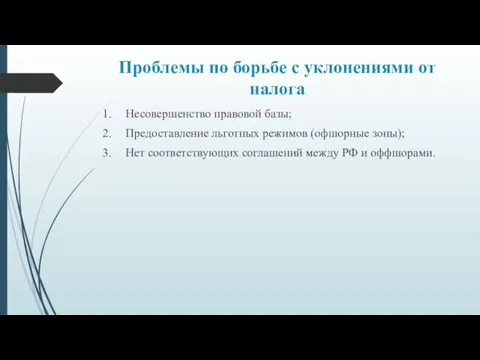

- 22. Проблемы по борьбе с уклонениями от налога Несовершенство правовой базы; Предоставление льготных режимов (офшорные зоны); Нет

- 24. Скачать презентацию

Нормативно-правовые акты, регулирующие вопросы налогообложения при МАП и ЭГ

Российская Федерация Международное

Нормативно-правовые акты, регулирующие вопросы налогообложения при МАП и ЭГ

Российская Федерация Международное

Гражданский кодекс РФ

Договор

Ст. 785

АП

Ст. 801

ТЭ

По договору перевозки груза, перевозчик обязуется

Гражданский кодекс РФ

Договор

Ст. 785

АП

Ст. 801

ТЭ

По договору перевозки груза, перевозчик обязуется

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

Это косвенный налог, который является изъятием в

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

Это косвенный налог, который является изъятием в

Характеристика НДС

Налогоплательщики

(ст. 143 НК РФ)

Организации;

Индивидуальные предприниматели;

Лица, перемещающие товары через таможенную границу

Характеристика НДС

Налогоплательщики

(ст. 143 НК РФ)

Организации;

Индивидуальные предприниматели;

Лица, перемещающие товары через таможенную границу

Процентная ставка

Процентная ставка

Налоговая база

НБ – это основа для расчёта налога, выручка от реализации.

Налоговая база

НБ – это основа для расчёта налога, выручка от реализации.

Налоговые вычеты

Каждый налогоплательщик имеет право применять налоговые вычеты. Вычесть из суммы

Налоговые вычеты

Каждый налогоплательщик имеет право применять налоговые вычеты. Вычесть из суммы

Порядок уплаты и сроки уплаты налога

Отчитываться по налогу нужно до 25

Порядок уплаты и сроки уплаты налога

Отчитываться по налогу нужно до 25

НДС при МАП и ЭГ:

общие моменты

Налогоплательщики

Организации;

Индивидуальные предприниматели;

Объект налогообложения

Выручка от реализации услуг

Место

НДС при МАП и ЭГ:

общие моменты

Налогоплательщики

Организации;

Индивидуальные предприниматели;

Объект налогообложения

Выручка от реализации услуг

Место

Налоговая ставка НДС

Налоговая ставка 0% (164 НК РФ)

Для подтверждения НС 0%

Налоговая ставка НДС

Налоговая ставка 0% (164 НК РФ)

Для подтверждения НС 0%

НДС при МАП

Налоговая ставка

0% (пп.2.1. п.1 ст. 164 НК РФ) при

НДС при МАП

Налоговая ставка

0% (пп.2.1. п.1 ст. 164 НК РФ) при

НДС при ЭГ

Договор

ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ

ГК РФ, положения

гл. 41 «Транспортная экспедиция»

ФЗ

НДС при ЭГ

Договор

ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ

ГК РФ, положения

гл. 41 «Транспортная экспедиция»

ФЗ

Особенности определения

налогооблагаемой базы при ЭГ

Договор ТЭ

Договор (посреднических) услуг

Выручка

за все оказанные услуги

Особенности определения

налогооблагаемой базы при ЭГ

Договор ТЭ

Договор (посреднических) услуг

Выручка

за все оказанные услуги

Налог на прибыль

Налог на прибыль – это налог федерального значения. Порядок

Налог на прибыль

Налог на прибыль – это налог федерального значения. Порядок

Налоговая база по Налогу на прибыль

П = Д – Р ,

Налоговая база по Налогу на прибыль

П = Д – Р ,

Налоговые ставки Налога прибыль

Основная ставка – 20%

Налоговые ставки Налога прибыль

Основная ставка – 20%

Налог на прибыль

при МАП

К доходам, не связанным с предпринимательской деятельностью,

Налог на прибыль

при МАП

К доходам, не связанным с предпринимательской деятельностью,

Международное двойное налогообложение

Международное двойное налогообложение, определяется как обложение сопоставимыми налогами в

Международное двойное налогообложение

Международное двойное налогообложение, определяется как обложение сопоставимыми налогами в

Международные соглашения

об избежании двойного налогообложения

МСИДН

Применяются на территории РФ

Входят в систему

Международные соглашения

об избежании двойного налогообложения

МСИДН

Применяются на территории РФ

Входят в систему

Структура СИДН:

соглашения базируются на Модельной конвенции Организации экономического сотрудничества и

Структура СИДН: соглашения базируются на Модельной конвенции Организации экономического сотрудничества и

Проблемы по борьбе с уклонениями от налога

Несовершенство правовой базы;

Предоставление льготных режимов

Проблемы по борьбе с уклонениями от налога

Несовершенство правовой базы;

Предоставление льготных режимов

Организация изучения и проектирования затрат труда

Организация изучения и проектирования затрат труда Стоимость автопоездов для перевозки молока

Стоимость автопоездов для перевозки молока Документальное оформление, бухгалтерский учет с внебюджетными фондами на примере ООО Спецстрой

Документальное оформление, бухгалтерский учет с внебюджетными фондами на примере ООО Спецстрой Сущность и формы кредита

Сущность и формы кредита Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020

Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020 Технический анализ финансовых рынков

Технический анализ финансовых рынков Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Задачи учета затрат в производстве

Задачи учета затрат в производстве Система регламентации учета на национальном уровне. Нормативное регулирование

Система регламентации учета на национальном уровне. Нормативное регулирование Статистика кредита

Статистика кредита Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП

Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП Учет собственного капитала. Тема 25

Учет собственного капитала. Тема 25 Zmysł przedsiębiorczości

Zmysł przedsiębiorczości Федеральные налоги и сборы

Федеральные налоги и сборы Финансовая модель ПАО Нефаз

Финансовая модель ПАО Нефаз Депозитные операции коммерческого банка ЗАО Сургутнефтегазбанк

Депозитные операции коммерческого банка ЗАО Сургутнефтегазбанк Учет кредитных операций

Учет кредитных операций Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Компания Life is Good

Компания Life is Good Корпоративная программа от банка ВТБ

Корпоративная программа от банка ВТБ АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции

АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции Валюта. Виды валюты

Валюта. Виды валюты Тема лекции Калькулирование в системе управленческого учета

Тема лекции Калькулирование в системе управленческого учета Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Оборотные средства предприятий

Оборотные средства предприятий Налоговые льготы и преференции, доступные бизнесу в 2022 году

Налоговые льготы и преференции, доступные бизнесу в 2022 году Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Общее исполнение плана потребления Прогноз Серебро

Общее исполнение плана потребления Прогноз Серебро