- Тема лекции Калькулирование в системе управленческого учета

Содержание

- 2. 1. Сущность калькулирования. Объекты калькулирования, калькуляционные единицы 2. Виды калькуляций в управленческом учете 3. Методы учета

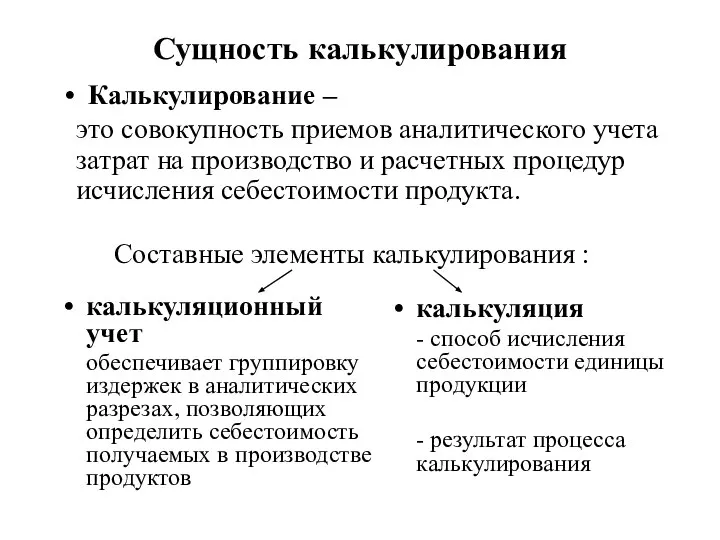

- 3. Сущность калькулирования калькуляционный учет обеспечивает группировку издержек в аналитических разрезах, позволяющих определить себестоимость получаемых в производстве

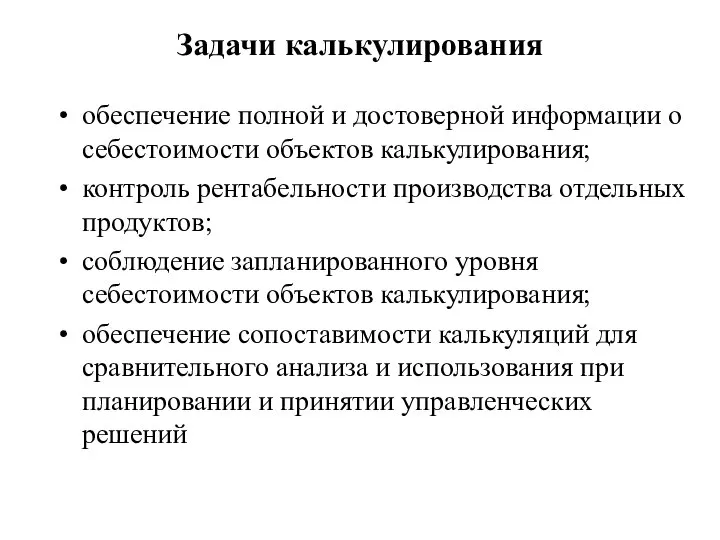

- 4. Задачи калькулирования обеспечение полной и достоверной информации о себестоимости объектов калькулирования; контроль рентабельности производства отдельных продуктов;

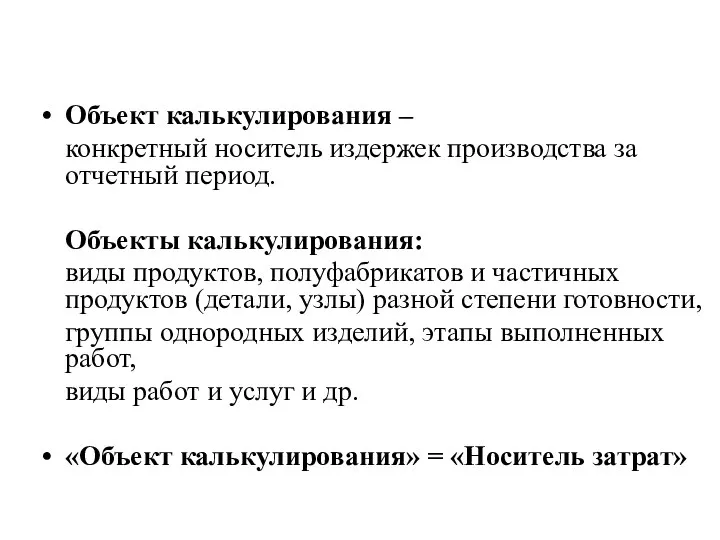

- 5. Объект калькулирования – конкретный носитель издержек производства за отчетный период. Объекты калькулирования: виды продуктов, полуфабрикатов и

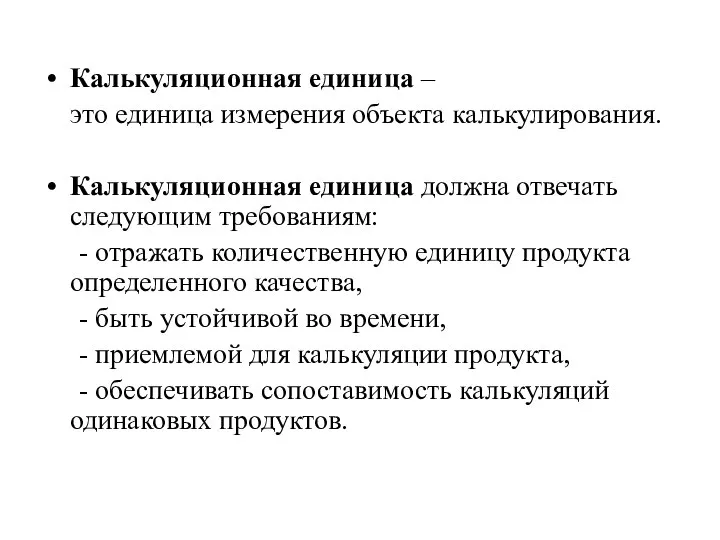

- 6. Калькуляционная единица – это единица измерения объекта калькулирования. Калькуляционная единица должна отвечать следующим требованиям: - отражать

- 7. Группы калькуляционных единиц : натуральные единицы ед. массы, длины, площади продукта, штуки; условно-натуральные 1000 шт. кирпича,

- 8. Виды калькуляций в управленческом учете Калькуляция - завершающая стадия калькулирования

- 9. По времени составления составляются до начала хозяйственных процессов проектные калькуляции плановые калькуляции сметные калькуляции нормативные калькуляции

- 10. По характеру исходных данных основаны на предварительных расчетах потребления производственных ресурсов базируются на технически обоснованных нормах

- 11. По степени детализации калькуляционных расчетов без детального раскрытия статей затрат состоят из двух-трех статей, характеризующих основной

- 12. По длительности периода охвата данных охватывают информацию за отчетный год охватывают информацию за отчетный месяц охватывают

- 13. По полноте включения затрат предполагает отнесение на объекты калькулирования не только прямых, но косвенных затрат пропорционально

- 14. По характеру производства предполагает исчисление себестоимости продуктов, услуг и полуфабрикатов, полученных в производстве за установленный календарный

- 15. Метод учета затрат и калькулирования – совокупность способов аналитического учета затрат по калькуляционным объектам и приемов

- 17. Скачать презентацию

1. Сущность калькулирования. Объекты калькулирования, калькуляционные единицы

2. Виды калькуляций в управленческом

1. Сущность калькулирования. Объекты калькулирования, калькуляционные единицы

2. Виды калькуляций в управленческом

Сущность калькулирования

калькуляционный учет

обеспечивает группировку издержек в аналитических разрезах, позволяющих определить себестоимость

Сущность калькулирования

калькуляционный учет

обеспечивает группировку издержек в аналитических разрезах, позволяющих определить себестоимость

Задачи калькулирования

обеспечение полной и достоверной информации о себестоимости объектов калькулирования;

контроль

Задачи калькулирования

обеспечение полной и достоверной информации о себестоимости объектов калькулирования;

контроль

Объект калькулирования –

конкретный носитель издержек производства за отчетный период.

Объекты калькулирования:

виды продуктов,

Объект калькулирования –

конкретный носитель издержек производства за отчетный период.

Объекты калькулирования:

виды продуктов,

Калькуляционная единица –

это единица измерения объекта калькулирования.

Калькуляционная единица должна отвечать

Калькуляционная единица –

это единица измерения объекта калькулирования.

Калькуляционная единица должна отвечать

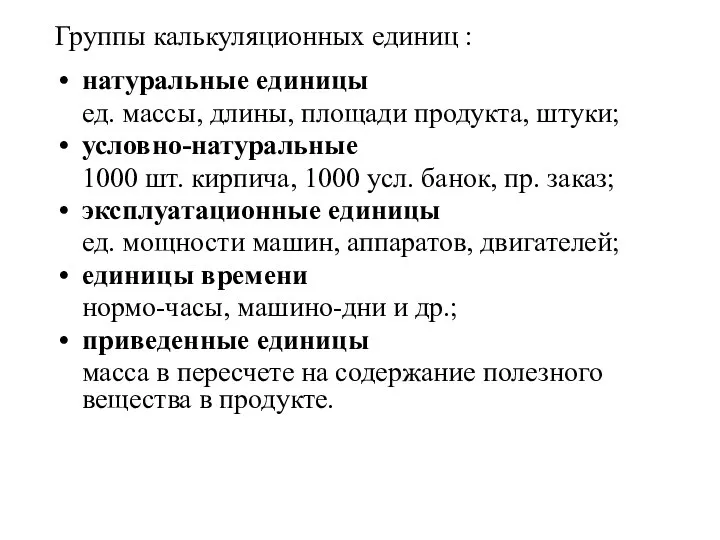

Группы калькуляционных единиц :

натуральные единицы

ед. массы, длины, площади продукта,

Группы калькуляционных единиц :

натуральные единицы

ед. массы, длины, площади продукта,

Виды калькуляций

в управленческом учете

Калькуляция - завершающая стадия калькулирования

Виды калькуляций

в управленческом учете

Калькуляция - завершающая стадия калькулирования

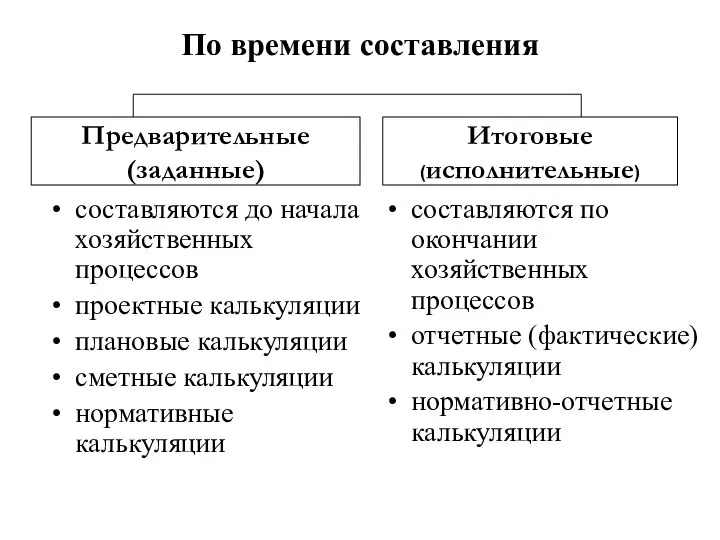

По времени составления

составляются до начала хозяйственных процессов

проектные калькуляции

плановые калькуляции

сметные калькуляции

нормативные калькуляции

составляются

По времени составления

составляются до начала хозяйственных процессов

проектные калькуляции

плановые калькуляции

сметные калькуляции

нормативные калькуляции

составляются

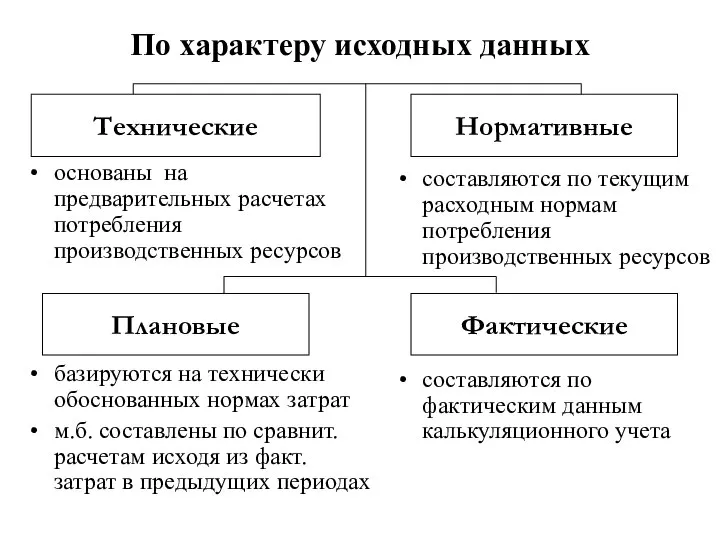

По характеру исходных данных

основаны на предварительных расчетах потребления производственных ресурсов

базируются на

По характеру исходных данных

основаны на предварительных расчетах потребления производственных ресурсов

базируются на

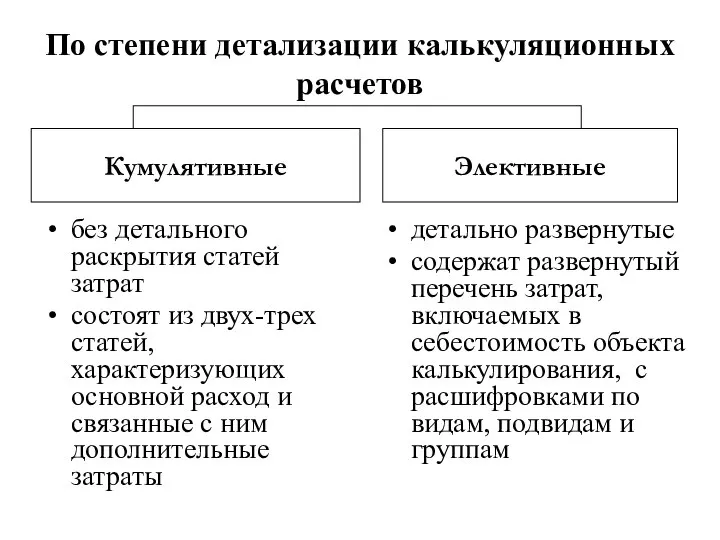

По степени детализации калькуляционных расчетов

без детального раскрытия статей затрат

состоят из

По степени детализации калькуляционных расчетов

без детального раскрытия статей затрат

состоят из

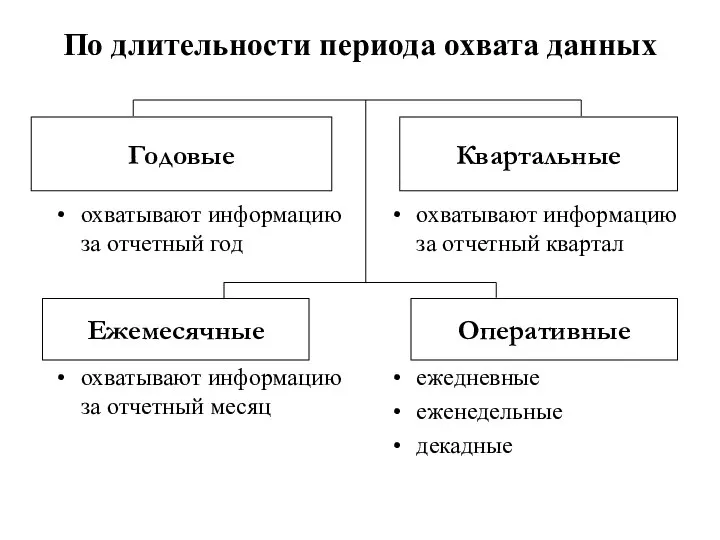

По длительности периода охвата данных

охватывают информацию за отчетный год

охватывают информацию за

По длительности периода охвата данных

охватывают информацию за отчетный год

охватывают информацию за

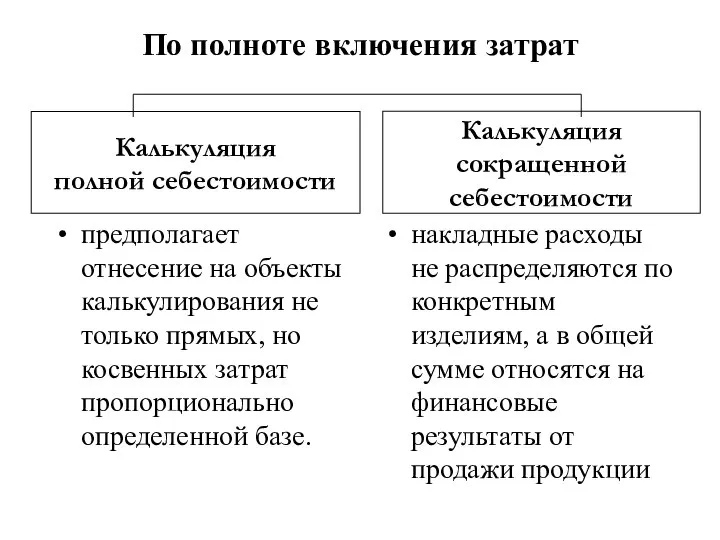

По полноте включения затрат

предполагает отнесение на объекты калькулирования не только прямых,

По полноте включения затрат

предполагает отнесение на объекты калькулирования не только прямых,

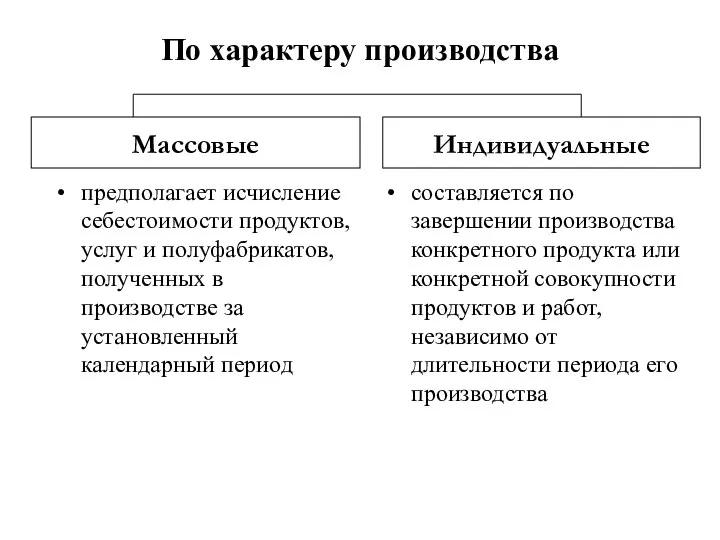

По характеру производства

предполагает исчисление себестоимости продуктов, услуг и полуфабрикатов, полученных в

По характеру производства

предполагает исчисление себестоимости продуктов, услуг и полуфабрикатов, полученных в

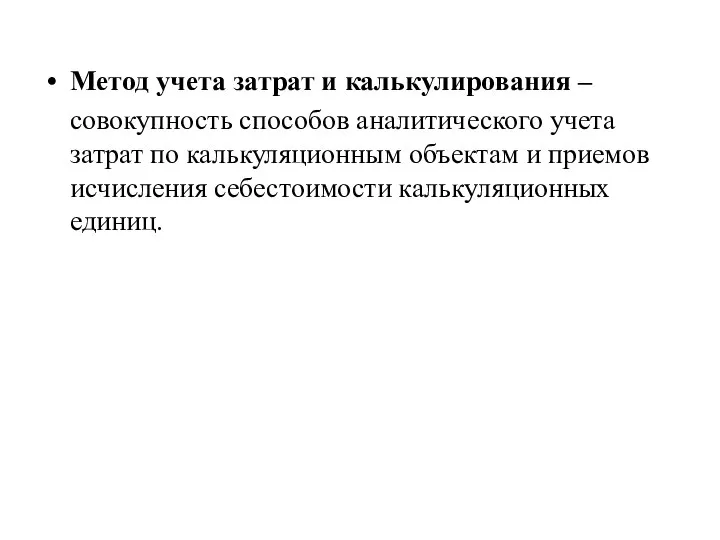

Метод учета затрат и калькулирования –

совокупность способов аналитического учета затрат по

Метод учета затрат и калькулирования –

совокупность способов аналитического учета затрат по

Analyse av kontantstrømmer

Analyse av kontantstrømmer Финансовое планирование

Финансовое планирование Налог на добавленную стоимость

Налог на добавленную стоимость Факторы производства и факторные доходы

Факторы производства и факторные доходы Акции и их характеристика. Понятие акции, как ценной бумаги

Акции и их характеристика. Понятие акции, как ценной бумаги Investment Basics

Investment Basics Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Понятие налоги и налогообложение. Налоговая система

Понятие налоги и налогообложение. Налоговая система Организация и порядок проведения финансового контроля. (Лекция 6)

Организация и порядок проведения финансового контроля. (Лекция 6) Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Ценные бумаги. Признаки ценных бумаг

Ценные бумаги. Признаки ценных бумаг Основи калькулювання

Основи калькулювання Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2)

Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2) Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Посадові оклади працівникам бюджетної сфери

Посадові оклади працівникам бюджетної сфери Фундаментальный анализ FOREX

Фундаментальный анализ FOREX Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Курс Основы финансовой грамотности. Анализ активов (то, куда вложены деньги)

Курс Основы финансовой грамотности. Анализ активов (то, куда вложены деньги) Департамент развития и повышения эффективности региональных продаж

Департамент развития и повышения эффективности региональных продаж Основы бухгалтерского учета

Основы бухгалтерского учета Сравнительно-правовой анализ банковской системы мира на примере Соединённых Штатов Америки и Российской Федерации

Сравнительно-правовой анализ банковской системы мира на примере Соединённых Штатов Америки и Российской Федерации შესავალი კურსი აუდიტში

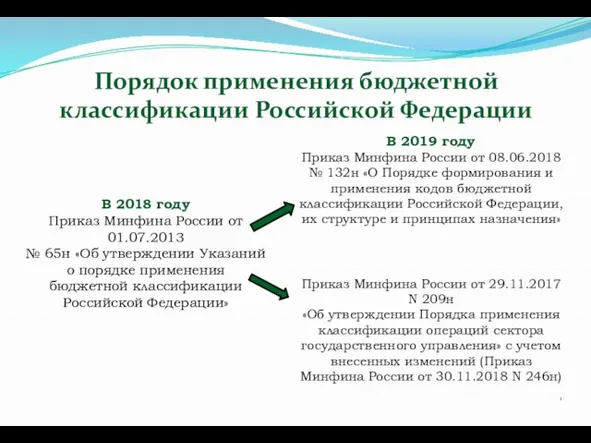

შესავალი კურსი აუდიტში Порядок применения бюджетной классификации Российской Федерации в 2019 году

Порядок применения бюджетной классификации Российской Федерации в 2019 году Теории банковской ликвидности

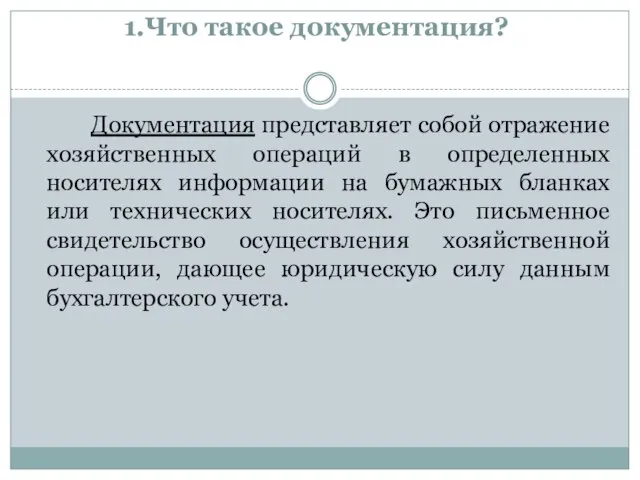

Теории банковской ликвидности Что такое документация

Что такое документация Оценка земельного участка

Оценка земельного участка Виды счетов (Брокер, УК). Трансформация счета

Виды счетов (Брокер, УК). Трансформация счета UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк

UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк