- Налоговый контроль. Правовой режим выездной налоговой проверки

Содержание

- 2. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ «Налоговый кодекс РФ (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от

- 3. Ст. 89 НК РФ ВЫЕЗДНАЯ ПРОВЕРКА мероприятие налогового контроля, предметом которого являются правильность исчисления и своевременность

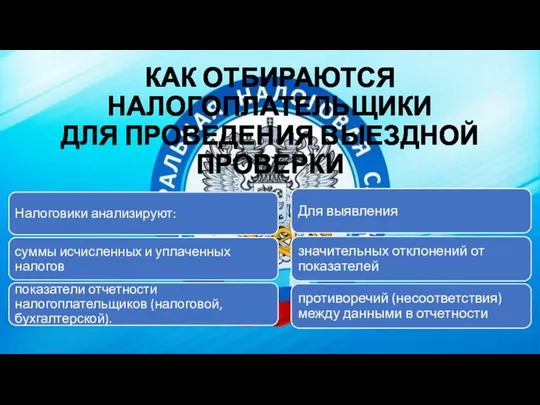

- 7. КАК ОТБИРАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКИ ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ ПРОВЕРКИ

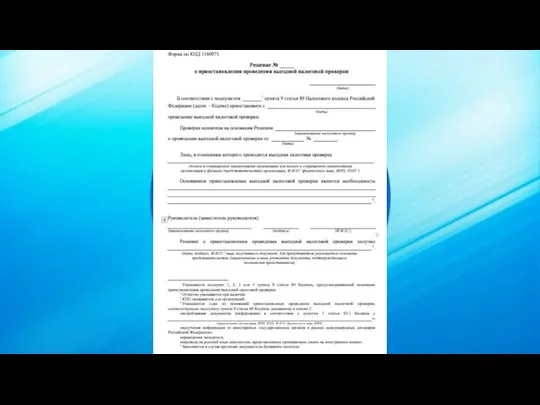

- 9. Порядок и сроки проведения выездных налоговых проверок

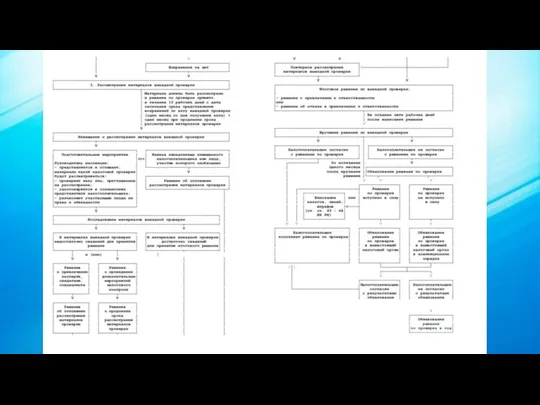

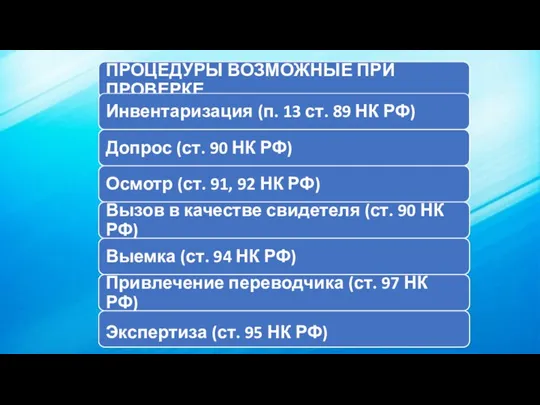

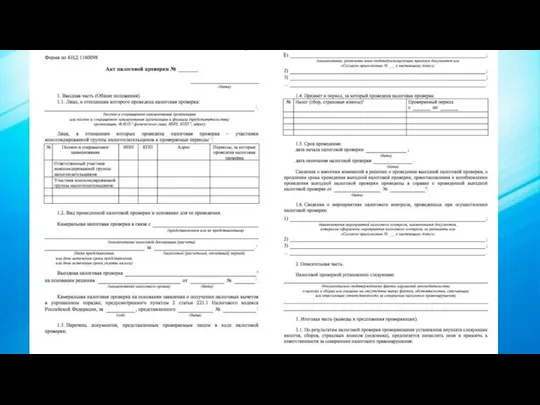

- 13. Оформление результатов проверки ст. 100 НК РФ

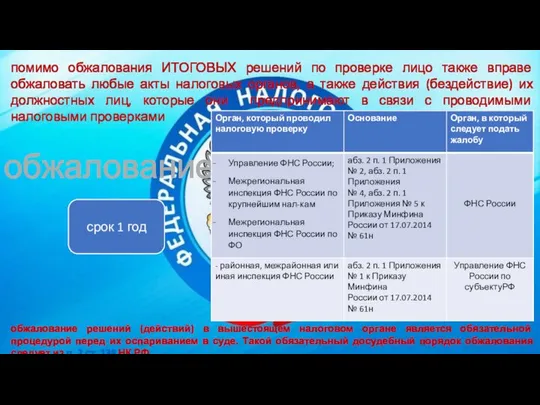

- 16. обжалование помимо обжалования ИТОГОВЫХ решений по проверке лицо также вправе обжаловать любые акты налоговых органов, а

- 19. Скачать презентацию

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

«Налоговый кодекс РФ (часть первая)» от 31.07.1998

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ «Налоговый кодекс РФ (часть первая)» от 31.07.1998

Ст. 89 НК РФ

ВЫЕЗДНАЯ ПРОВЕРКА

мероприятие налогового контроля,

предметом которого

Ст. 89 НК РФ ВЫЕЗДНАЯ ПРОВЕРКА мероприятие налогового контроля, предметом которого

КАК ОТБИРАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКИ

ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ ПРОВЕРКИ

КАК ОТБИРАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКИ

ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ ПРОВЕРКИ

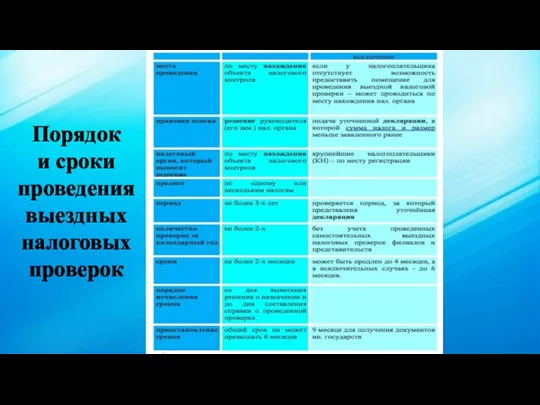

Порядок

и сроки проведения

выездных налоговых проверок

Порядок

и сроки проведения

выездных налоговых проверок

Оформление результатов проверки ст. 100 НК РФ

Оформление результатов проверки ст. 100 НК РФ

обжалование

помимо обжалования ИТОГОВЫХ решений по проверке лицо также вправе обжаловать любые

обжалование

помимо обжалования ИТОГОВЫХ решений по проверке лицо также вправе обжаловать любые

Бухгалтерский учет расходов и затрат на производство продукции

Бухгалтерский учет расходов и затрат на производство продукции Управление банковской ликвидностью

Управление банковской ликвидностью Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Налоговые проверки

Налоговые проверки Доходы и расходы

Доходы и расходы Государственный бюджет

Государственный бюджет Эволюция денег

Эволюция денег Иностранные инвестиции в международном бизнесе

Иностранные инвестиции в международном бизнесе Удосконалення організації обліку та контролю касових операцій банку

Удосконалення організації обліку та контролю касових операцій банку Working in it nowadays job trends

Working in it nowadays job trends Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку Инвестиционный потенциал муниципального образования Кузоватовский район

Инвестиционный потенциал муниципального образования Кузоватовский район Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Behavioral finance

Behavioral finance Роль управленческого учета

Роль управленческого учета Таможенное дело история и современность

Таможенное дело история и современность Банковская система: экономико-правовой аспект

Банковская система: экономико-правовой аспект Производственные затраты. Бюджет затрат

Производственные затраты. Бюджет затрат Классический и системный подход к организации материального потока

Классический и системный подход к организации материального потока Продукт страхования Привет, сосед!

Продукт страхования Привет, сосед! Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Финансовый рынок Российской Федерации

Финансовый рынок Российской Федерации Кому принадлежат СМИ?

Кому принадлежат СМИ? ВКР: Проект совершенствование системы оплаты труда рабочих на предприятии в рыночных условиях

ВКР: Проект совершенствование системы оплаты труда рабочих на предприятии в рыночных условиях Программное обеспечение для решения задач бухгалтерского учета

Программное обеспечение для решения задач бухгалтерского учета