- Учёт, отчётность и аналитическая деятельность на предприятии

Содержание

- 2. План лекции: 1. Учет на предприятии 2. Отчётность предприятия 3. Экономический анализ на предприятии

- 3. 1. Учет на предприятии В соответствии с действующим законодательством все хозяйствующие субъекты обязаны платить налоги с

- 4. 1. Учет на предприятии Для целей налогообложения и управления на предприятии обычно ведется два вида учета:

- 5. 1. Учет на предприятии Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных федеральным законодательством,

- 6. 1. Учет на предприятии Три задачи бухгалтерского учёта: 1-я - формирование полной и достоверной информации о

- 7. 1. Учет на предприятии 2-я - обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для

- 8. 1. Учет на предприятии 3-я - предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов

- 9. 1. Учет на предприятии Объектами бухгалтерского учёта являются (гл. 2, ст. 5 ФЗ-402): 1) факты хозяйственной

- 10. 1. Учет на предприятии факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать

- 11. 1. Учет на предприятии Стандарт бухгалтерского учета – это документ, устанавливающий минимально необходимые требования к бухгалтерскому

- 12. 1. Учет на предприятии Ответственность за организацию бухучёта несёт руководитель предприятия. Он определяет, кто и как

- 13. 1. Учет на предприятии Учетная политика должна совершенствоваться при изменении условий деятельности организаций [ст. 8, п.

- 14. 1. Учет на предприятии Исходя из своих видов деятельности, каждая организация должна разработать и утвердить рабочий

- 15. 1. Учет на предприятии Формы бухгалтерского учета – т.е. совокупность учетных регистров определяется в учетной политике.

- 16. 1. Учет на предприятии В рыночных условиях на предприятии наряду с бухгалтерским учётом ведётся и управленческий.

- 17. 1. Учет на предприятии В отличие от бухгалтерского учёта, управленческий учёт создаёт информацию не о ПРОИЗОШЕДШИХ

- 18. 1. Учет на предприятии Управленческий учёт часто называют методом управления затратами. Его основные задачи: контроль использования

- 19. 2. Отчётность предприятия Состав и формы отчетности предприятия регулируются различными нормативно-правовыми документами [К+]. Отчётность предприятия включает:

- 20. 2. Отчётность предприятия БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ - информация о: финансовом положении экономического субъекта на отчетную дату,

- 21. 2. Отчётность предприятия бухгалтерская отчетность определена ПРИКАЗом Минфина России от 2 июля 2010 г. № 66н

- 22. 2. Отчётность предприятия Предприятие представляет в налоговую службу и в органы гос.статистики формы в соответствии с

- 23. 2. Отчётность предприятия отчёт о прибылях и убытках – форма по ОКУД № 0710002 – с

- 24. 2. Отчётность предприятия пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (наиболее важная информация,

- 25. 2. Отчётность предприятия Практически каждое предприятие (за исключением особо малого бизнеса, уплачивающего налог на вменённый доход)

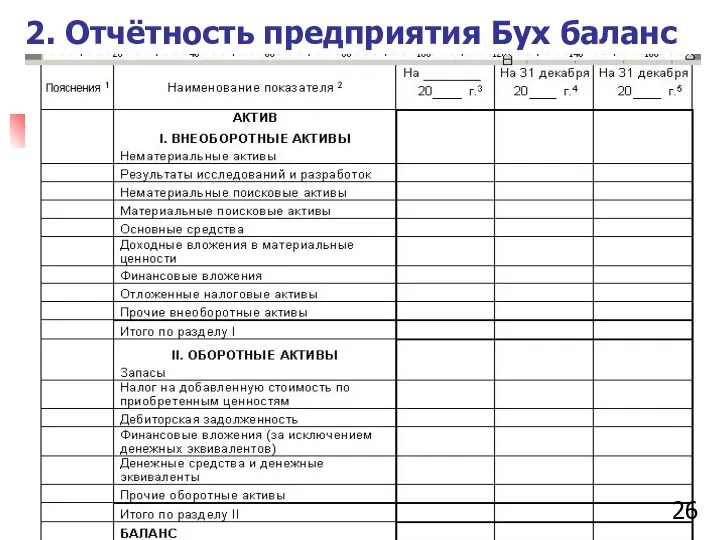

- 26. 2. Отчётность предприятия Бух баланс

- 27. 2. Отчётность предприятия

- 28. 2. Отчётность предприятия Итог баланса традиционно называют «валюта баланса». Итог актива (сумма первых двух разделов баланса)

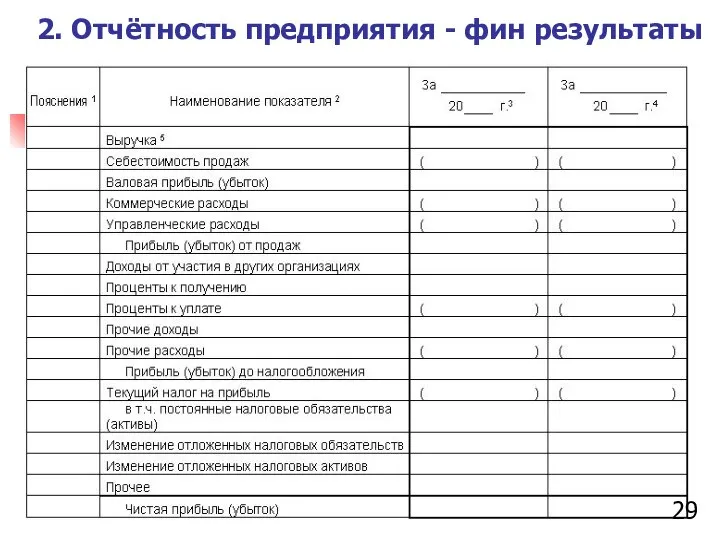

- 29. 2. Отчётность предприятия - фин результаты

- 30. 3. Экономический анализ на предприятии Под экономическим анализом понимают исследование деятельности предприятия (объекта анализа): состояния, условий

- 31. 3. Экономический анализ на предприятии Предмет экономического анализа - конкретная экономическая информация, т.е. системы технико-экономических показателей

- 32. 3. Экономический анализ на предприятии Цель экономического анализа состоит в: правильной оценке состояния и деятельности предприятия

- 33. 3. Экономический анализ на предприятии Главная задача экономического анализа – выявление и использование внутрихозяйственных возможностей предприятия,

- 34. 3. Экономический анализ на предприятии В ходе экономического анализа: рассчитываются определённые технико-экономические и финансовые показатели, значения

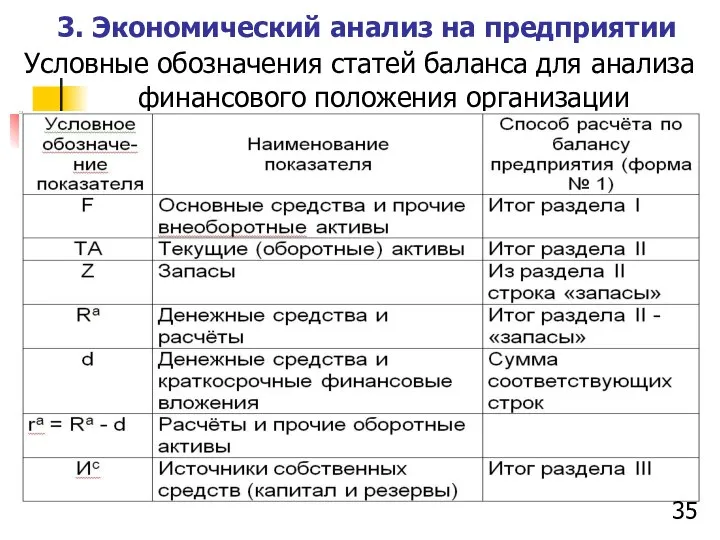

- 35. 3. Экономический анализ на предприятии Условные обозначения статей баланса для анализа финансового положения организации

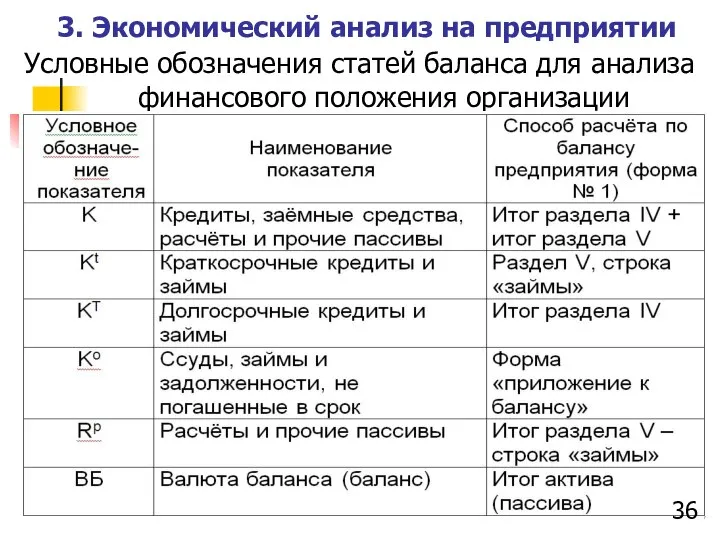

- 36. 3. Экономический анализ на предприятии Условные обозначения статей баланса для анализа финансового положения организации

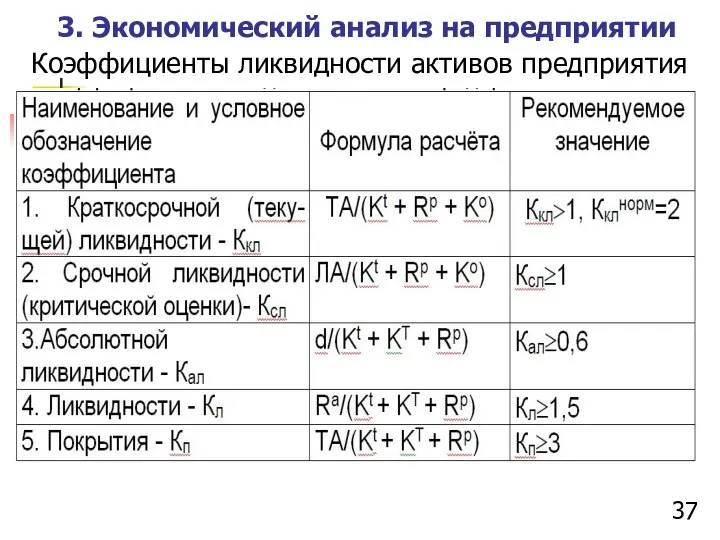

- 37. 3. Экономический анализ на предприятии Коэффициенты ликвидности активов предприятия

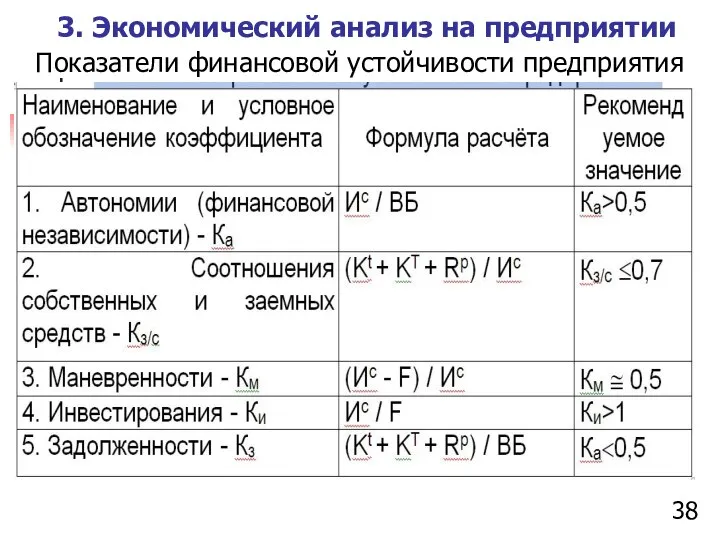

- 38. 3. Экономический анализ на предприятии Показатели финансовой устойчивости предприятия

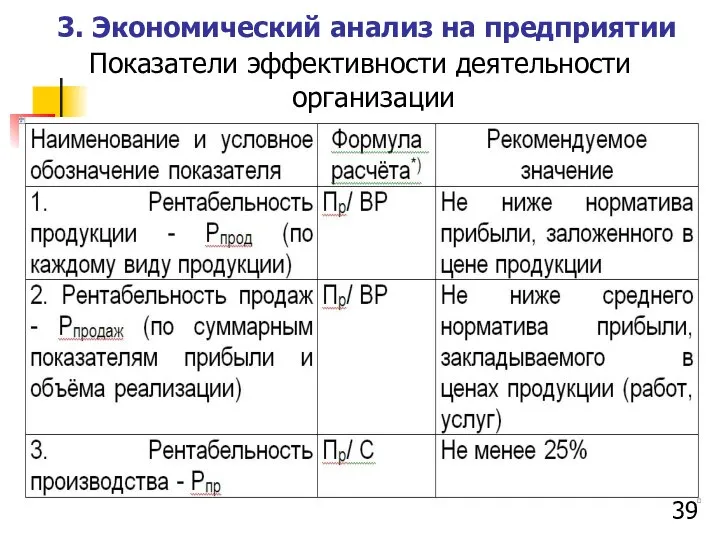

- 39. 3. Экономический анализ на предприятии Показатели эффективности деятельности организации

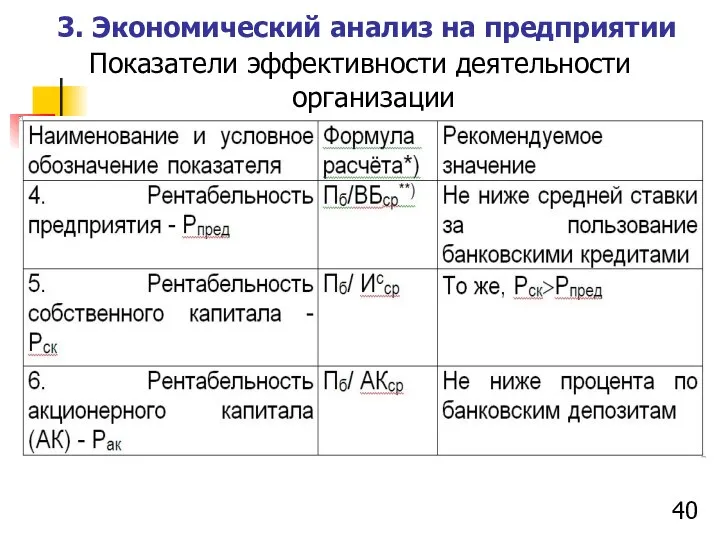

- 40. 3. Экономический анализ на предприятии Показатели эффективности деятельности организации

- 42. Скачать презентацию

План лекции:

1. Учет на предприятии

2. Отчётность предприятия

3. Экономический анализ на предприятии

План лекции:

1. Учет на предприятии

2. Отчётность предприятия

3. Экономический анализ на предприятии

1. Учет на предприятии

В соответствии с действующим законодательством все хозяйствующие субъекты

1. Учет на предприятии

В соответствии с действующим законодательством все хозяйствующие субъекты

1. Учет на предприятии

Для целей налогообложения и управления на предприятии обычно

1. Учет на предприятии

Для целей налогообложения и управления на предприятии обычно

1. Учет на предприятии

Бухгалтерский учет - формирование документированной систематизированной информации об

1. Учет на предприятии

Бухгалтерский учет - формирование документированной систематизированной информации об

1. Учет на предприятии

Три задачи бухгалтерского учёта:

1-я - формирование полной и

1. Учет на предприятии

Три задачи бухгалтерского учёта:

1-я - формирование полной и

1. Учет на предприятии

2-я - обеспечение информацией, необходимой внутренним и внешним

1. Учет на предприятии

2-я - обеспечение информацией, необходимой внутренним и внешним

1. Учет на предприятии

3-я - предотвращение отрицательных результатов хозяйственной деятельности организации

1. Учет на предприятии

3-я - предотвращение отрицательных результатов хозяйственной деятельности организации

1. Учет на предприятии

Объектами бухгалтерского учёта являются (гл. 2, ст. 5

1. Учет на предприятии

Объектами бухгалтерского учёта являются (гл. 2, ст. 5

1. Учет на предприятии

факт хозяйственной жизни – сделка, событие, операция, которые

1. Учет на предприятии

факт хозяйственной жизни – сделка, событие, операция, которые

1. Учет на предприятии

Стандарт бухгалтерского учета – это документ, устанавливающий минимально

1. Учет на предприятии

Стандарт бухгалтерского учета – это документ, устанавливающий минимально

1. Учет на предприятии

Ответственность за организацию бухучёта несёт руководитель предприятия.

Он

1. Учет на предприятии

Ответственность за организацию бухучёта несёт руководитель предприятия.

Он

1. Учет на предприятии

Учетная политика должна совершенствоваться при изменении условий

1. Учет на предприятии

Учетная политика должна совершенствоваться при изменении условий

1. Учет на предприятии

Исходя из своих видов деятельности, каждая организация должна

1. Учет на предприятии

Исходя из своих видов деятельности, каждая организация должна

1. Учет на предприятии

Формы бухгалтерского учета – т.е. совокупность учетных регистров

1. Учет на предприятии

Формы бухгалтерского учета – т.е. совокупность учетных регистров

1. Учет на предприятии

В рыночных условиях на предприятии наряду с бухгалтерским

1. Учет на предприятии

В рыночных условиях на предприятии наряду с бухгалтерским

1. Учет на предприятии

В отличие от бухгалтерского учёта, управленческий учёт создаёт

1. Учет на предприятии

В отличие от бухгалтерского учёта, управленческий учёт создаёт

1. Учет на предприятии

Управленческий учёт часто называют методом управления затратами. Его

1. Учет на предприятии

Управленческий учёт часто называют методом управления затратами. Его

2. Отчётность предприятия

Состав и формы отчетности предприятия регулируются различными нормативно-правовыми

2. Отчётность предприятия

Состав и формы отчетности предприятия регулируются различными нормативно-правовыми

2. Отчётность предприятия

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ - информация о:

финансовом положении экономического субъекта

2. Отчётность предприятия

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ - информация о:

финансовом положении экономического субъекта

2. Отчётность предприятия

бухгалтерская отчетность определена ПРИКАЗом Минфина России от 2

2. Отчётность предприятия

бухгалтерская отчетность определена ПРИКАЗом Минфина России от 2

2. Отчётность предприятия

Предприятие представляет в налоговую службу и в органы гос.статистики

2. Отчётность предприятия

Предприятие представляет в налоговую службу и в органы гос.статистики

2. Отчётность предприятия

отчёт о прибылях и убытках – форма по ОКУД

2. Отчётность предприятия

отчёт о прибылях и убытках – форма по ОКУД

2. Отчётность предприятия

пояснения к бухгалтерскому балансу и отчету о прибылях и

2. Отчётность предприятия

пояснения к бухгалтерскому балансу и отчету о прибылях и

2. Отчётность предприятия

Практически каждое предприятие (за исключением особо малого бизнеса, уплачивающего

2. Отчётность предприятия

Практически каждое предприятие (за исключением особо малого бизнеса, уплачивающего

2. Отчётность предприятия Бух баланс

2. Отчётность предприятия Бух баланс

2. Отчётность предприятия

2. Отчётность предприятия

2. Отчётность предприятия

Итог баланса традиционно называют «валюта баланса».

Итог актива (сумма

2. Отчётность предприятия

Итог баланса традиционно называют «валюта баланса».

Итог актива (сумма

2. Отчётность предприятия - фин результаты

2. Отчётность предприятия - фин результаты

3. Экономический анализ на предприятии

Под экономическим анализом понимают исследование деятельности

3. Экономический анализ на предприятии

Под экономическим анализом понимают исследование деятельности

3. Экономический анализ на предприятии

Предмет экономического анализа - конкретная экономическая

3. Экономический анализ на предприятии

Предмет экономического анализа - конкретная экономическая

3. Экономический анализ на предприятии

Цель экономического анализа состоит в:

правильной оценке

3. Экономический анализ на предприятии

Цель экономического анализа состоит в:

правильной оценке

3. Экономический анализ на предприятии

Главная задача экономического анализа

– выявление и

3. Экономический анализ на предприятии

Главная задача экономического анализа

– выявление и

3. Экономический анализ на предприятии

В ходе экономического анализа:

рассчитываются определённые технико-экономические

3. Экономический анализ на предприятии

В ходе экономического анализа:

рассчитываются определённые технико-экономические

3. Экономический анализ на предприятии

Условные обозначения статей баланса для анализа

3. Экономический анализ на предприятии

Условные обозначения статей баланса для анализа

3. Экономический анализ на предприятии

Условные обозначения статей баланса для анализа

3. Экономический анализ на предприятии

Условные обозначения статей баланса для анализа

3. Экономический анализ на предприятии

Коэффициенты ликвидности активов предприятия

3. Экономический анализ на предприятии

Коэффициенты ликвидности активов предприятия

3. Экономический анализ на предприятии

Показатели финансовой устойчивости предприятия

3. Экономический анализ на предприятии

Показатели финансовой устойчивости предприятия

3. Экономический анализ на предприятии

Показатели эффективности деятельности организации

3. Экономический анализ на предприятии

Показатели эффективности деятельности организации

3. Экономический анализ на предприятии

Показатели эффективности деятельности организации

3. Экономический анализ на предприятии

Показатели эффективности деятельности организации

Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Бухгалтерский баланс в анализе финансового состояния предприятия

Бухгалтерский баланс в анализе финансового состояния предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Правовое регулирование учета, отчетности и аудита. Тема 9.1

Правовое регулирование учета, отчетности и аудита. Тема 9.1 Салық есебі туралы түсінік

Салық есебі туралы түсінік Структура и содержание финансового кризиса

Структура и содержание финансового кризиса Интернет-эквайринг ImPay

Интернет-эквайринг ImPay Финансовые результаты и эффективность экономической деятельности

Финансовые результаты и эффективность экономической деятельности Тинькофф. 7 день

Тинькофф. 7 день Финансовая модель проекта. Коммерческое предложение инвестору

Финансовая модель проекта. Коммерческое предложение инвестору Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Банковские карты

Банковские карты Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Учет денежных средств

Учет денежных средств Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Анализ финансовых результатов

Анализ финансовых результатов Управление стоимостью проекта

Управление стоимостью проекта Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Учет основных средств

Учет основных средств Финансовый раздел бизнес плана

Финансовый раздел бизнес плана Концепция консолидированного бюджета Белгородской области

Концепция консолидированного бюджета Белгородской области Семестровая работа по дисциплине Основы экономики и финансовой грамотности

Семестровая работа по дисциплине Основы экономики и финансовой грамотности Валютний ринок

Валютний ринок Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід

Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід Пособия гражданам проходившим военную службу при увольнении с военной службы

Пособия гражданам проходившим военную службу при увольнении с военной службы Проект по поддержке местных инициатив

Проект по поддержке местных инициатив Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость