- Формирование и распределение доходов корпораций

Содержание

- 2. Вопросы: Доход от реализации продукции (выручка) Доход от реализации имущества Доходы от финансовых операций Методы планирования

- 3. 1. Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

- 4. Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее

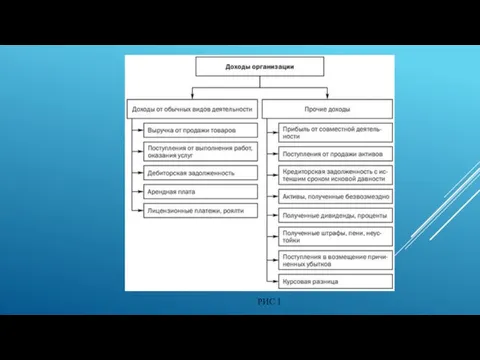

- 5. РИС 1

- 6. Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или

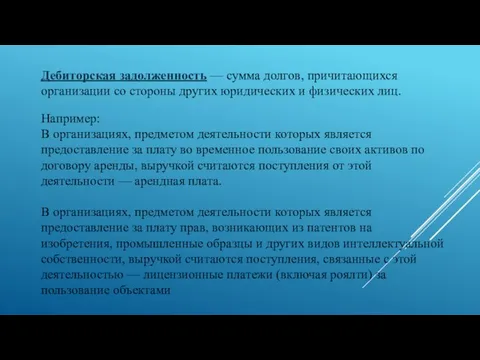

- 7. Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц. Например: В

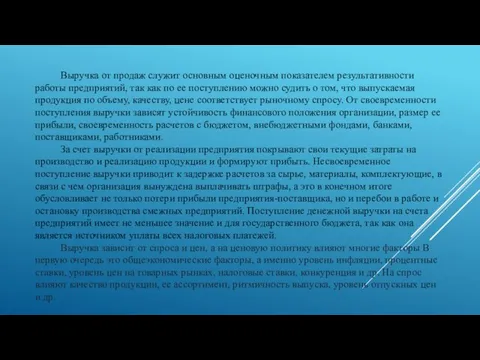

- 8. Выручка от продаж служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно

- 9. К прочим доходам организации относятся прибыль: полученная организацией в результате совместной деятельности; поступления от продажи основных

- 10. Для целей налогообложения в соответствии со статьей 68 НК РК /2017 г./ Доходом от реализации является

- 11. Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них

- 12. Предприятия могут получать финансовые результаты (прибыли или убытки), не связанные с реализацией продукции, работ и услуг.

- 13. Финансовыми доходами являются доходы, полученные в процессе проведения инвестиционной и финансовой деятельности Это, в частности, доходы

- 14. Балансовая прибыль Прибыль на предприятии может быть получена за счет различных видов деятельности. Конечным финансовым результатом

- 15. 4. Методы планирования балансовой прибыли Прибыль от реализации продукции определяется как разница между выручкой от реализации

- 16. Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг,

- 17. Прибыль от реализации основных фондов Вторая составляющая балансовой (валовой, общей) прибыли предприятия — прибыль от реализации

- 18. Рисунок 1. Блок-схема

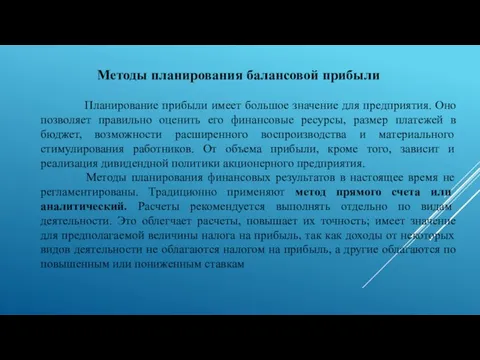

- 19. Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно оценить его финансовые ресурсы, размер платежей

- 20. 1) МЕТОД ПРЯМОГО СЧЕТА Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется,

- 21. АНАЛИТИЧЕСКИЙ МЕТОД Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому

- 23. Скачать презентацию

Вопросы:

Доход от реализации продукции (выручка)

Доход от реализации имущества

Доходы от финансовых операций

Методы

Вопросы:

Доход от реализации продукции (выручка)

Доход от реализации имущества

Доходы от финансовых операций

Методы

1. Доходы организации - это увеличение экономических выгод в результате поступления активов

1. Доходы организации - это увеличение экономических выгод в результате поступления активов

Экономической основой получения экономических выгод является создание новой стоимости товара, работы,

Экономической основой получения экономических выгод является создание новой стоимости товара, работы,

РИС 1

РИС 1

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства,

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства,

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и

Выручка от продаж служит основным оценочным показателем результативности работы предприятий,

Выручка от продаж служит основным оценочным показателем результативности работы предприятий,

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных

Для целей налогообложения в соответствии со статьей 68 НК РК /2017

Для целей налогообложения в соответствии со статьей 68 НК РК /2017

Величина доходов зависит в основном от объема реализованной продукции, выполненных

Величина доходов зависит в основном от объема реализованной продукции, выполненных

Предприятия могут получать финансовые результаты (прибыли или убытки), не связанные

Предприятия могут получать финансовые результаты (прибыли или убытки), не связанные

Финансовыми доходами являются доходы, полученные в процессе проведения инвестиционной и финансовой

Финансовыми доходами являются доходы, полученные в процессе проведения инвестиционной и финансовой

Балансовая прибыль

Прибыль на предприятии может быть получена за счет различных видов

Балансовая прибыль

Прибыль на предприятии может быть получена за счет различных видов

4. Методы планирования балансовой прибыли

Прибыль от реализации продукции определяется как разница

4. Методы планирования балансовой прибыли

Прибыль от реализации продукции определяется как разница

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения

Прибыль от реализации основных фондов

Вторая составляющая балансовой (валовой, общей) прибыли предприятия

Прибыль от реализации основных фондов

Вторая составляющая балансовой (валовой, общей) прибыли предприятия

Рисунок 1. Блок-схема

Рисунок 1. Блок-схема

Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно

Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно

1) МЕТОД ПРЯМОГО СЧЕТА

Данный метод наиболее распространен на предприятиях в современных

1) МЕТОД ПРЯМОГО СЧЕТА

Данный метод наиболее распространен на предприятиях в современных

АНАЛИТИЧЕСКИЙ МЕТОД

Этот метод применяется при большом ассортименте выпускаемой продукции, а также

АНАЛИТИЧЕСКИЙ МЕТОД

Этот метод применяется при большом ассортименте выпускаемой продукции, а также

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) Банки. Вклады. Кредиты

Банки. Вклады. Кредиты Показники результативності бізнесу

Показники результативності бізнесу Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Система регламентации учета на национальном уровне. Нормативное регулирование

Система регламентации учета на национальном уровне. Нормативное регулирование Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Стипендиальное обеспечение в ПсковГУ

Стипендиальное обеспечение в ПсковГУ Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Сообщество многодетных семей. Вологодская областная общественная организация

Сообщество многодетных семей. Вологодская областная общественная организация Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли Рынок ценных бумаг

Рынок ценных бумаг Денежные потоки

Денежные потоки Отдельные новации новой редакции Бюджетного кодекса Российской Федерации

Отдельные новации новой редакции Бюджетного кодекса Российской Федерации Учет займов (кредитов)

Учет займов (кредитов) Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Формирование входящих остатков на начало года

Формирование входящих остатков на начало года Бизнес-планирование

Бизнес-планирование Инвестиционная политика в антикризисном управлении

Инвестиционная политика в антикризисном управлении Разработка эффективного проекта корпоративной культуры на примере компании TCS Bank

Разработка эффективного проекта корпоративной культуры на примере компании TCS Bank Оцінка вартості бізнесу. (Заняття10)

Оцінка вартості бізнесу. (Заняття10) Стандарт 1 оценки Базы и типы стоимости

Стандарт 1 оценки Базы и типы стоимости Обучающая программа для Внешних Партнеров МТС

Обучающая программа для Внешних Партнеров МТС Бюджетная система Россий ской Федерации

Бюджетная система Россий ской Федерации Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств Органы управления финансами

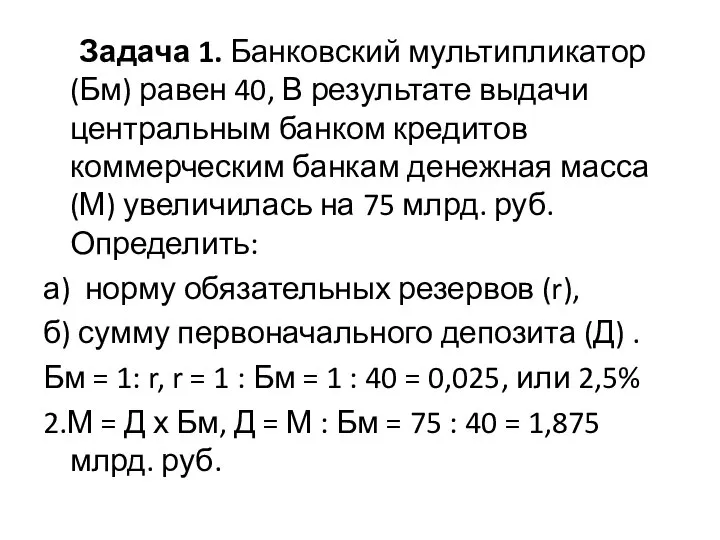

Органы управления финансами Решение задач

Решение задач Государственные внебюджетные фонды. (Тема 12)

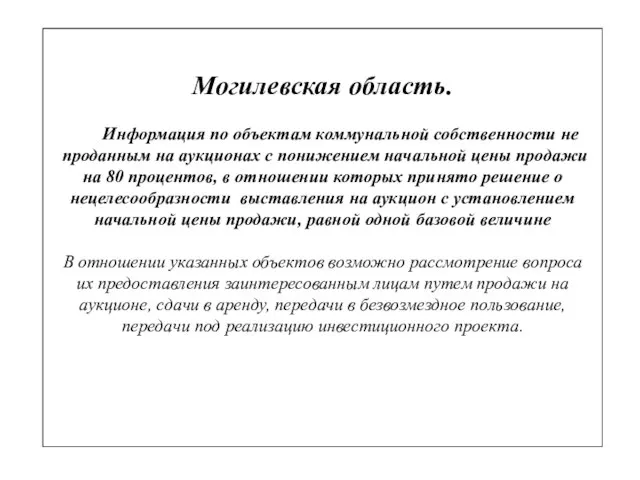

Государственные внебюджетные фонды. (Тема 12) Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах

Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах