- МСФО: практика применения в России

Содержание

- 2. Составление и представление финансовой отчётности IAS 1 Финансовая отчётность общего назначения, её основные компоненты Последовательность представления

- 3. Финансовая отчётность Полный комплект включает: Отчёт о финансовом положении (Баланс); Отчет о прибылях, убытках и прочих

- 4. Финансовая отчётность Не включает: Отчеты директоров; Заявление председателя правления; Описания и анализ, осуществленные руководством, а также

- 5. Элементы финансовой отчётности Активы Обязательства Собственный капитал Доходы Расходы

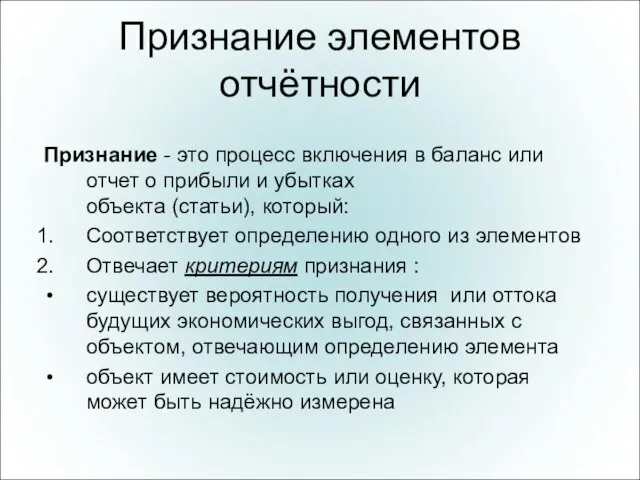

- 6. Признание элементов отчётности Признание - это процесс включения в баланс или отчет о прибыли и убытках

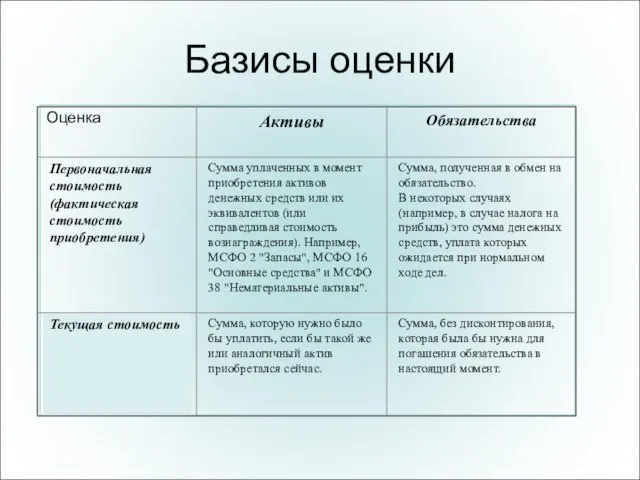

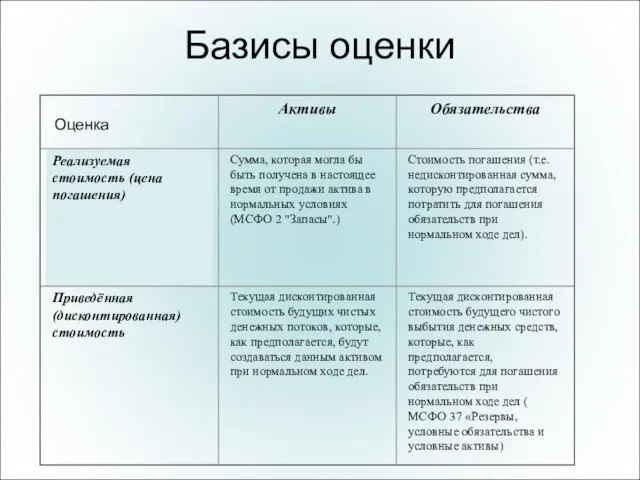

- 7. Базисы оценки Оценка

- 8. Базисы оценки Оценка

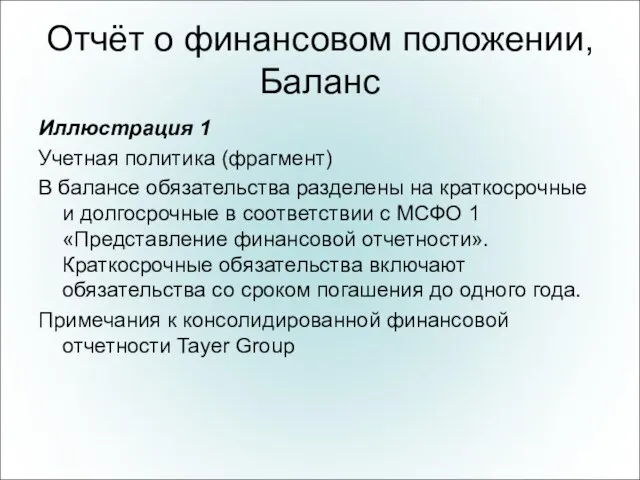

- 9. Отчёт о финансовом положении, Баланс Иллюстрация 1 Учетная политика (фрагмент) В балансе обязательства разделены на краткосрочные

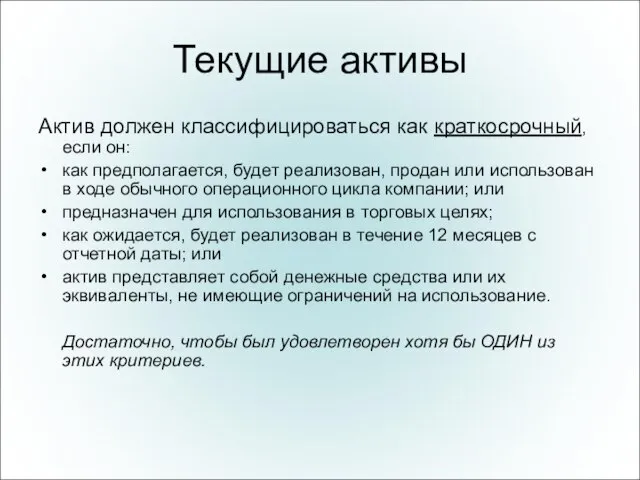

- 10. Текущие активы Актив должен классифицироваться как краткосрочный, если он: как предполагается, будет реализован, продан или использован

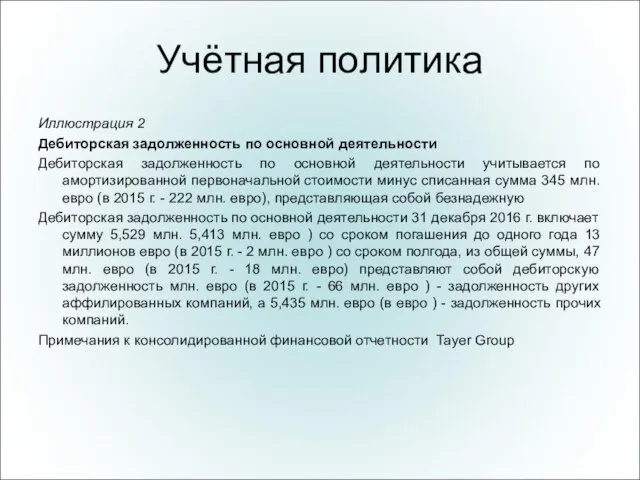

- 11. Учётная политика Иллюстрация 2 Дебиторская задолженность по основной деятельности Дебиторская задолженность по основной деятельности учитывается по

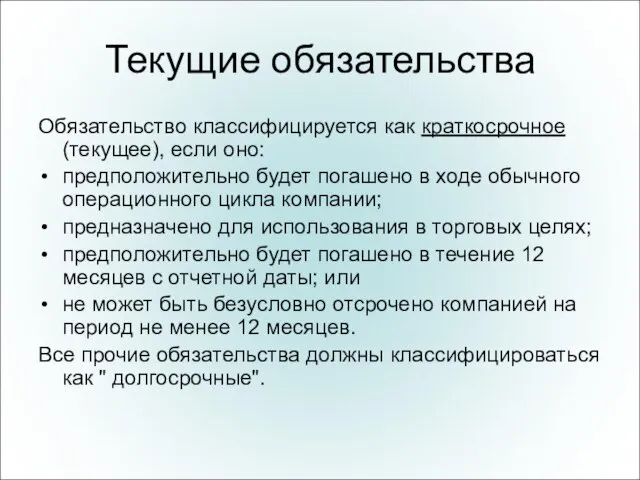

- 12. Текущие обязательства Обязательство классифицируется как краткосрочное (текущее), если оно: предположительно будет погашено в ходе обычного операционного

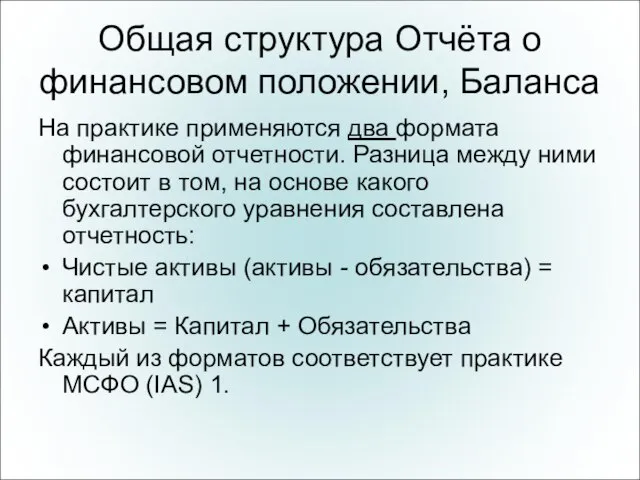

- 13. Общая структура Отчёта о финансовом положении, Баланса На практике применяются два формата финансовой отчетности. Разница между

- 14. Представление статей Отчёта о финансовом положении Баланс, как минимум, должен включать следующие статьи (обратите внимание на

- 15. Представление статей Отчёта о финансовом положении Инвестиции, учтенные по долевому методу; Запасы; Дебиторская задолженность по основной

- 16. Представление статей Отчёта о финансовом положении, Баланса Кредиторская задолженность по основной деятельности и прочая кредиторская задолженность;

- 17. Представление статей Отчёта о финансовом положении, Баланса Резервы; Финансовые обязательства; Доля меньшинства (в разделе "собственный капитал");

- 18. Общая структура чёта о финансовом положении, Баланса Иллюстрация 3 Баланс Компания Н на 1 марта 20хх

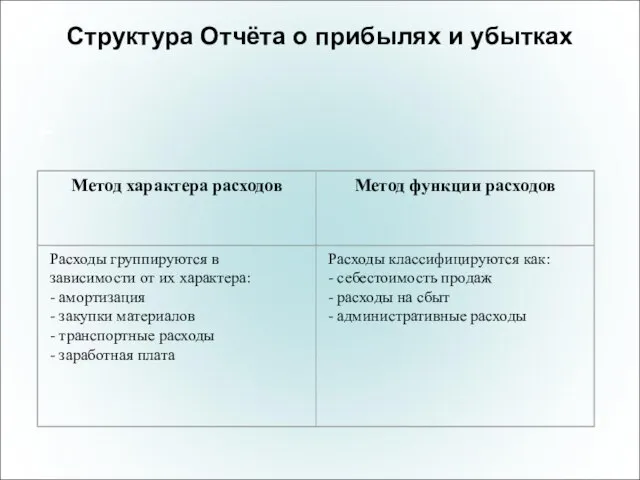

- 19. Структура Отчёта о прибылях и убытках F

- 21. Скачать презентацию

Составление и представление финансовой отчётности IAS 1

Финансовая отчётность общего назначения, её

Составление и представление финансовой отчётности IAS 1

Финансовая отчётность общего назначения, её

Финансовая отчётность

Полный комплект включает:

Отчёт о финансовом положении (Баланс);

Отчет о прибылях,

Финансовая отчётность

Полный комплект включает:

Отчёт о финансовом положении (Баланс);

Отчет о прибылях,

Финансовая отчётность

Не включает:

Отчеты директоров;

Заявление председателя правления;

Описания и анализ, осуществленные руководством, а

Финансовая отчётность

Не включает:

Отчеты директоров;

Заявление председателя правления;

Описания и анализ, осуществленные руководством, а

Элементы финансовой отчётности

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Элементы финансовой отчётности

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Признание элементов отчётности

Признание - это процесс включения в баланс или отчет

Признание элементов отчётности

Признание - это процесс включения в баланс или отчет

Базисы оценки

Оценка

Базисы оценки

Оценка

Базисы оценки

Оценка

Базисы оценки

Оценка

Отчёт о финансовом положении, Баланс

Иллюстрация 1

Учетная политика (фрагмент)

В балансе обязательства разделены

Отчёт о финансовом положении, Баланс

Иллюстрация 1

Учетная политика (фрагмент)

В балансе обязательства разделены

Текущие активы

Актив должен классифицироваться как краткосрочный, если он:

как предполагается, будет реализован,

Текущие активы

Актив должен классифицироваться как краткосрочный, если он:

как предполагается, будет реализован,

Учётная политика

Иллюстрация 2

Дебиторская задолженность по основной деятельности

Дебиторская задолженность по основной деятельности

Учётная политика

Иллюстрация 2

Дебиторская задолженность по основной деятельности

Дебиторская задолженность по основной деятельности

Текущие обязательства

Обязательство классифицируется как краткосрочное (текущее), если оно:

предположительно будет погашено в

Текущие обязательства

Обязательство классифицируется как краткосрочное (текущее), если оно:

предположительно будет погашено в

Общая структура Отчёта о финансовом положении, Баланса

На практике применяются два формата

Общая структура Отчёта о финансовом положении, Баланса

На практике применяются два формата

Представление статей Отчёта о финансовом положении

Баланс, как минимум, должен включать следующие

Представление статей Отчёта о финансовом положении

Баланс, как минимум, должен включать следующие

Представление статей Отчёта о финансовом положении

Инвестиции, учтенные по долевому методу;

Запасы;

Дебиторская задолженность

Представление статей Отчёта о финансовом положении

Инвестиции, учтенные по долевому методу;

Запасы;

Дебиторская задолженность

Представление статей Отчёта о финансовом положении, Баланса

Кредиторская задолженность по основной деятельности

Представление статей Отчёта о финансовом положении, Баланса

Кредиторская задолженность по основной деятельности

Представление статей Отчёта о финансовом положении, Баланса

Резервы;

Финансовые обязательства;

Доля меньшинства (в разделе

Представление статей Отчёта о финансовом положении, Баланса

Резервы;

Финансовые обязательства;

Доля меньшинства (в разделе

Общая структура чёта о финансовом положении, Баланса

Иллюстрация 3

Баланс

Компания Н

на 1 марта

Общая структура чёта о финансовом положении, Баланса

Иллюстрация 3

Баланс

Компания Н

на 1 марта

Структура Отчёта о прибылях и убытках

F

Структура Отчёта о прибылях и убытках

F

Правовые основы денежного обращения и расчетов

Правовые основы денежного обращения и расчетов МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Бухгалтерский учет и анализ движения денежных средств на предприятии (АО Птицефабрика Краснодонская)

Бухгалтерский учет и анализ движения денежных средств на предприятии (АО Птицефабрика Краснодонская) Daň z příjmů – daňové odpisy

Daň z příjmů – daňové odpisy Федеральный стандарт оценки Оценка недвижимости (ФСО №7)

Федеральный стандарт оценки Оценка недвижимости (ФСО №7) Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Кредитный потребительский кооператив

Кредитный потребительский кооператив Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Особенности предоставления сведений о доходах, расходах, имуществе и обязательствах имущественного характера в 2020 году

Особенности предоставления сведений о доходах, расходах, имуществе и обязательствах имущественного характера в 2020 году Банковское регулирование и банковский надзор. Лекция 12

Банковское регулирование и банковский надзор. Лекция 12 Составление сводной сметы строительства

Составление сводной сметы строительства Проект Твой Бюджет

Проект Твой Бюджет Программа Выкуп долга

Программа Выкуп долга Связь трех отчетов. На примерах отличия Income Statement от Cash Flow

Связь трех отчетов. На примерах отличия Income Statement от Cash Flow Проведение безналичного расчета с пациентами

Проведение безналичного расчета с пациентами Ақшаның мәні және оның пайда болу тарихы

Ақшаның мәні және оның пайда болу тарихы Затраты и себестоимость на предприятиях

Затраты и себестоимость на предприятиях Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804 Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги

Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Понятие и виды бухгалтерского учета

Понятие и виды бухгалтерского учета Международный социально-финансовый проект

Международный социально-финансовый проект ВСК Страхование. Привилегированный сервис для сотрудников

ВСК Страхование. Привилегированный сервис для сотрудников Бизнес-проект. Операционный план

Бизнес-проект. Операционный план Мировая Валютная Система

Мировая Валютная Система Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Финансовое планирование на предприятии

Финансовое планирование на предприятии