- Нематериальные активы

Содержание

- 2. В бухгалтерском учете нематериальные активы являются одним из видов внеоборотных активов организации. Объекты нематериальных активов не

- 3. В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты интеллектуальной деятельности). В

- 4. К нематериальным активам предприятия нельзя отнести: организационные расходы; интеллектуальные и деловые качества персонала, его квалификацию и

- 5. Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий: организация является

- 6. Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация

- 7. Если организация создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально.

- 8. Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе нематериальных активов.

- 9. В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. В связи с этим

- 10. Принять объект нужно на основании акта приема-передачи, после чего на него нужно завести карточку учета по

- 11. Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации

- 12. Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство и т. д.). Обороты

- 13. На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется: по договоренности сторон (по объектам,

- 14. При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида открывать субсчета

- 15. Предприятие может нематериальный актив: купить (приобрести за плату), создать своими силами или с помощью сторонних организаций,

- 16. Приобретение НМА за плату (покупка) Для учета нематериальных активов используется 04 счет бухгалтерского учета. Поступившие НМА

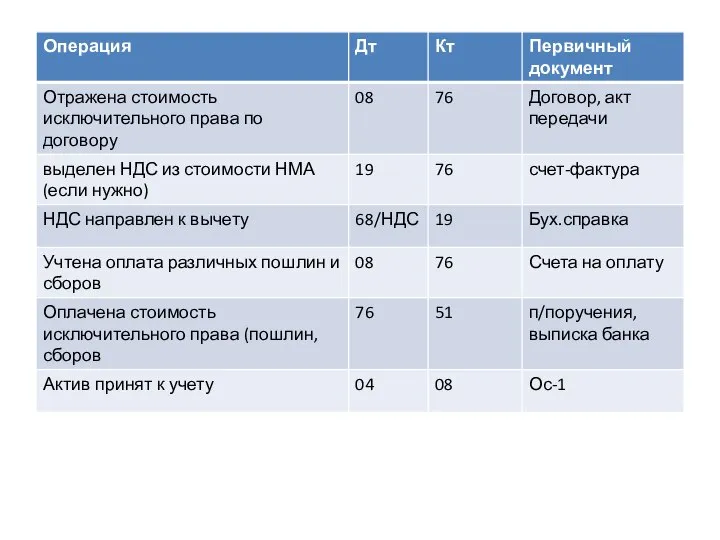

- 17. По дебету счета 08 собираются все затраты на приобретение объекта: непосредственно стоимость исключительного права на этот

- 18. Что касается НДС по всем этим затратам, то надо отметить, что данным налогом облагаются далеко не

- 19. Проводки при покупке нематериальных активов: На счете 08 открываем дополнительный субсчет 5 «Приобретение НМА». По дебету

- 21. Создание НМА Создать нематериальный актив можно как самостоятельно, с помощью работников своего же предприятия, а можно

- 22. Если процесс создания НМА происходит с помощью своих сил, то в качестве расходов могут выступать зарплата

- 23. Если привлекаются сторонние организации, то в качестве расходов выступает оплата их услуг (Дт 08 Кт 60).

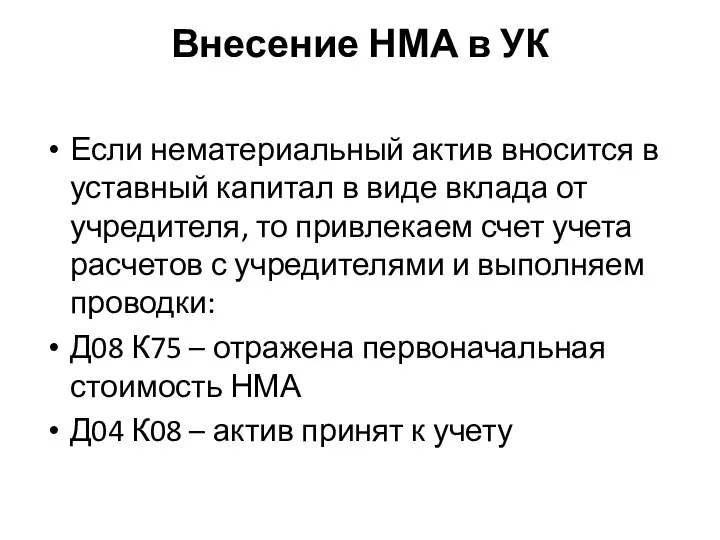

- 24. Внесение НМА в УК Если нематериальный актив вносится в уставный капитал в виде вклада от учредителя,

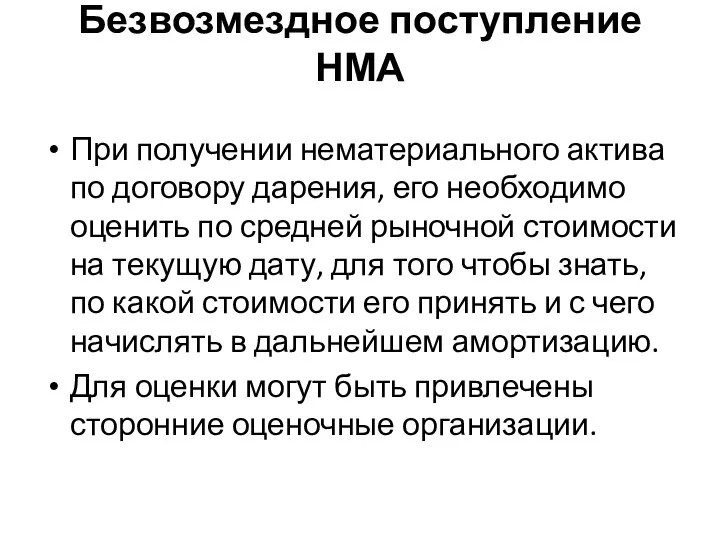

- 25. Безвозмездное поступление НМА При получении нематериального актива по договору дарения, его необходимо оценить по средней рыночной

- 26. Для учета безвозмездно полученных нематериальных активов нужно воспользоваться счетов 98 «Безвозмездные поступления». Проводки по учету НМА,

- 27. Выбытие нематериальных активов Выбывают нематериальные активы в следующих случаях: Если наступил моральный или физический износ актива,

- 28. Выбытие НМА при списании Если нематериальный актив испорчен, закончен срок его полезного использования, НМА потерял свои

- 29. Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать объект. При этом составляет приказ,

- 30. При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия. Остаточная стоимость определяется как разность

- 31. Если же для амортизации не был открыт отдельный счет, а амортизационные отчисления списывались непосредственно с кредита

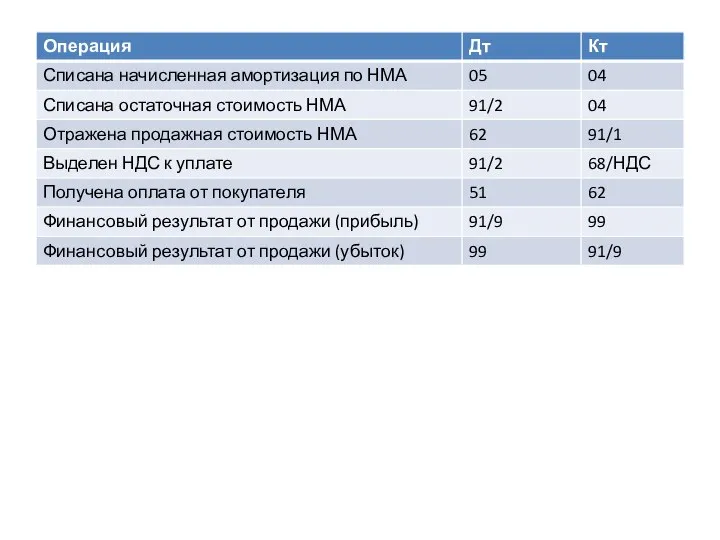

- 33. Передача нематериального актива за плату Реализация НМА оформляется также через 91 счет (если, конечно, продажа нематериальных

- 34. При передаче исключительного права на актив другому юридическому или физическому лицу нужно аналогичным образом списать остаточную

- 35. Если же актив не принадлежит к перечню объектов, освобождены от обложения налогом на добавленную стоимость, то

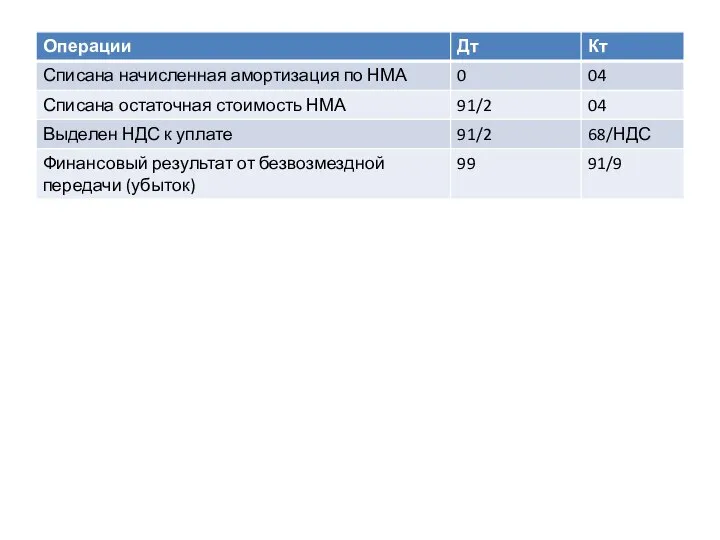

- 37. Безвозмездная передача нематериального актива другому лицу При дарении объект передается по остаточной стоимости, которая формируется по

- 38. По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная стоимость, НДС, прочие расходы. Сумма

- 40. Внесение нематериального актива в УК другой организации Здесь учет отражается несколько по другому. В данном случае

- 42. Особенности начисления амортизации нематериальных активов В процессе использования нематериального актива происходит постепенное списание его первоначальной стоимости

- 43. Срок полезного использования нематериального актива устанавливают в момент принятия его к учету. В качестве данного срока

- 44. В первом случае срок полезного использования – это период, на который предприятию выдано право пользоваться данным

- 45. Во втором случае организация сама определяет срок, исходя из планируемого периода получения экономической выгоды от данного

- 46. В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно использовать для начисления амортизации. Рассчитанная

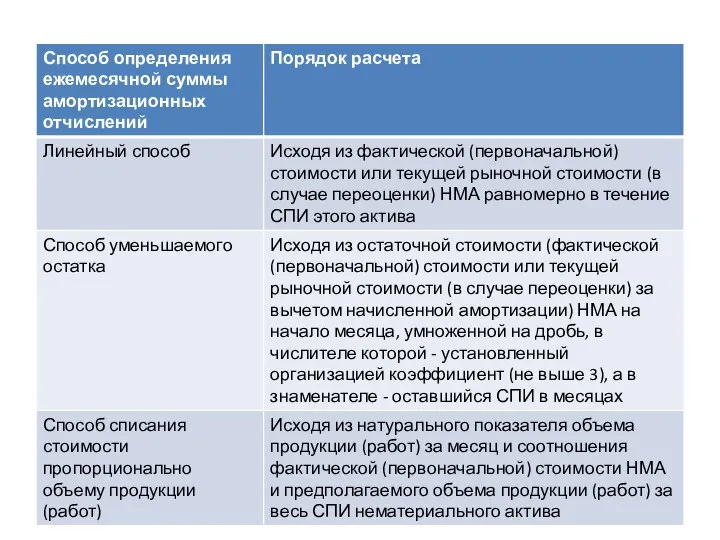

- 47. Для расчета амортизационных отчислений можно использовать один из трех способов: Линейный метод Метод уменьшаемого остатка Метод

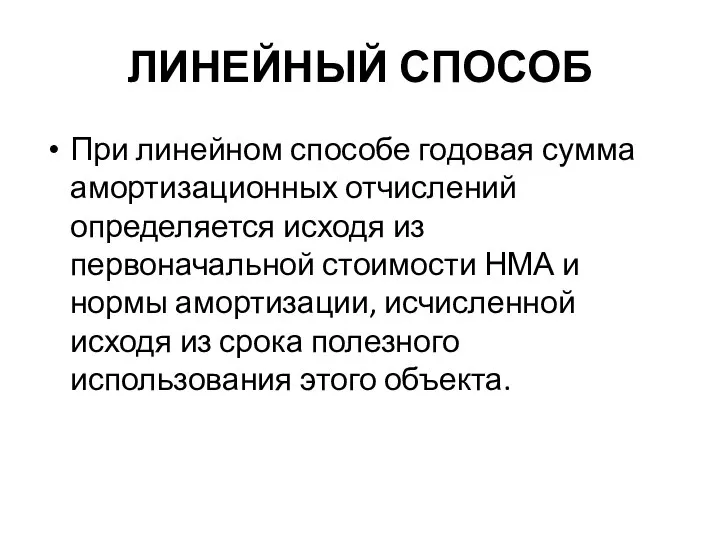

- 49. ЛИНЕЙНЫЙ СПОСОБ При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости НМА и

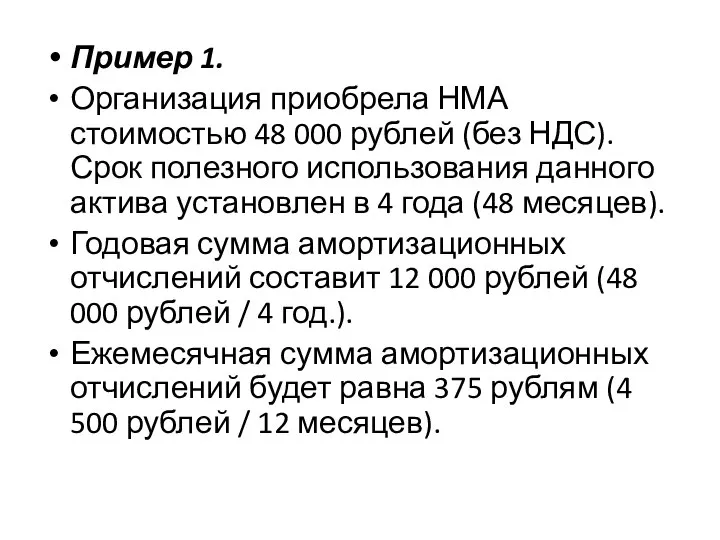

- 50. Пример 1. Организация приобрела НМА стоимостью 48 000 рублей (без НДС). Срок полезного использования данного актива

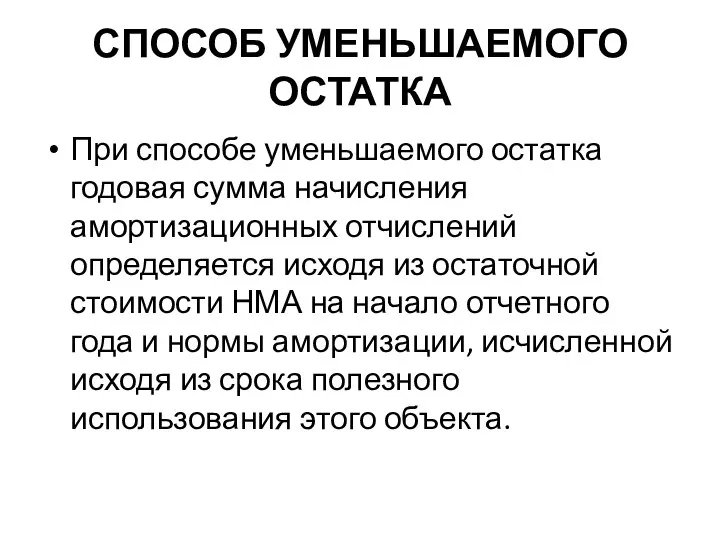

- 51. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной

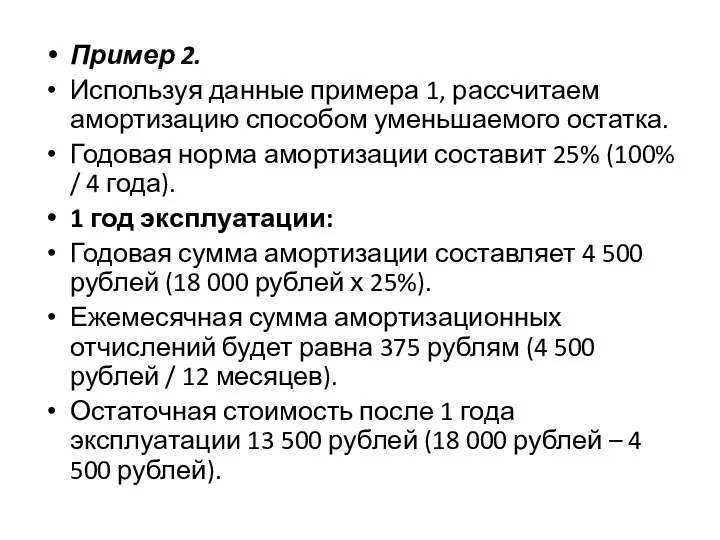

- 52. Пример 2. Используя данные примера 1, рассчитаем амортизацию способом уменьшаемого остатка. Годовая норма амортизации составит 25%

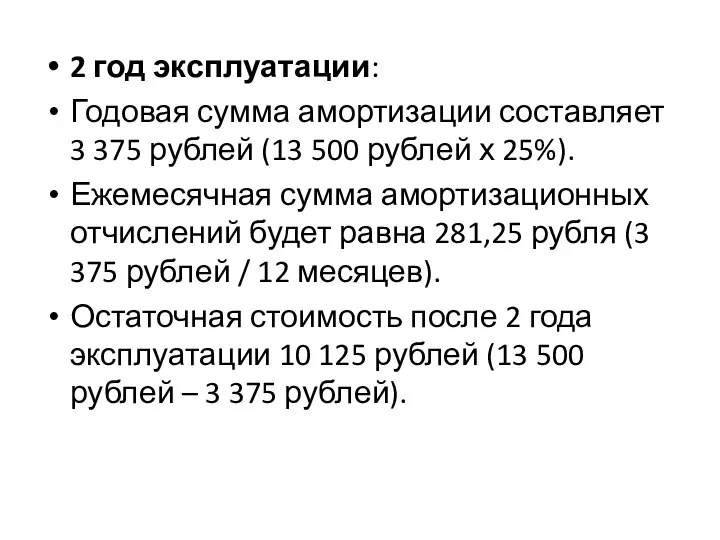

- 53. 2 год эксплуатации: Годовая сумма амортизации составляет 3 375 рублей (13 500 рублей х 25%). Ежемесячная

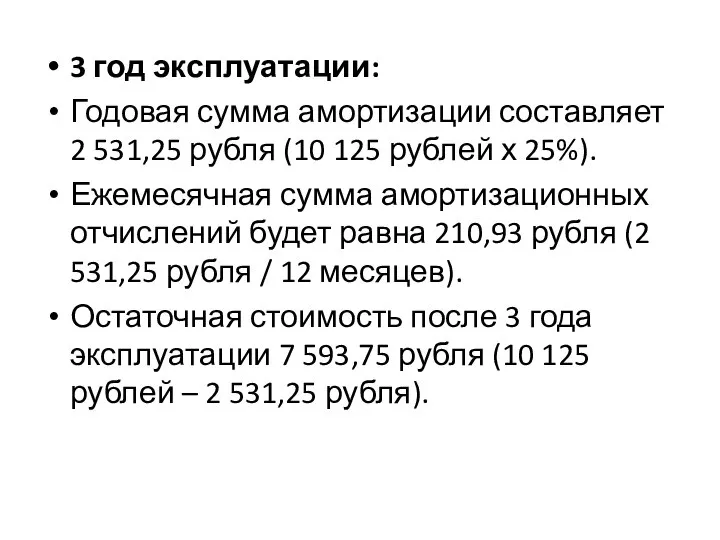

- 54. 3 год эксплуатации: Годовая сумма амортизации составляет 2 531,25 рубля (10 125 рублей х 25%). Ежемесячная

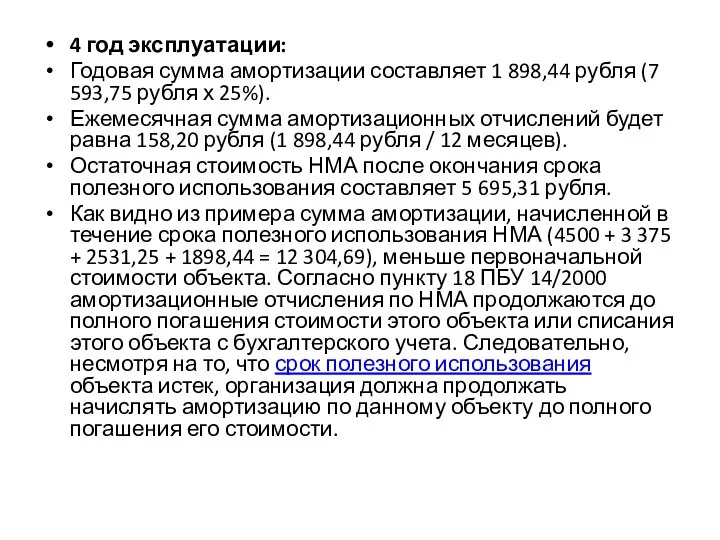

- 55. 4 год эксплуатации: Годовая сумма амортизации составляет 1 898,44 рубля (7 593,75 рубля х 25%). Ежемесячная

- 56. СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ При способе списания стоимости НМА пропорционально объему продукции (работ) начисление

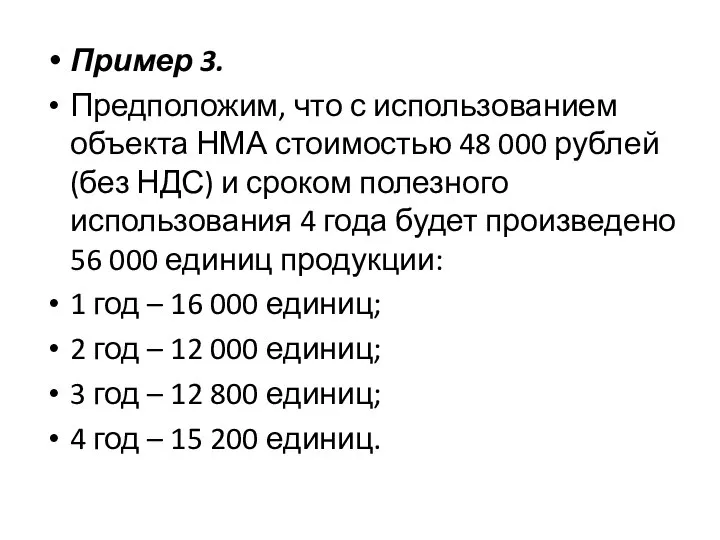

- 57. Пример 3. Предположим, что с использованием объекта НМА стоимостью 48 000 рублей (без НДС) и сроком

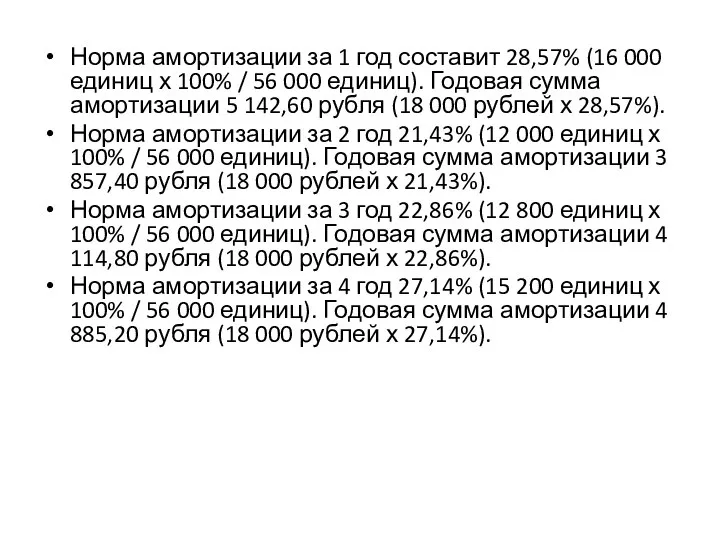

- 58. Норма амортизации за 1 год составит 28,57% (16 000 единиц х 100% / 56 000 единиц).

- 59. При рассмотрении примера в целях сокращения расчетов мы не рассчитывали ежемесячную сумму амортизации, хотя в практической

- 61. Скачать презентацию

В бухгалтерском учете нематериальные активы являются одним из видов внеоборотных активов

В бухгалтерском учете нематериальные активы являются одним из видов внеоборотных активов

В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты

В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты

К нематериальным активам предприятия нельзя отнести:

организационные расходы;

интеллектуальные и деловые качества персонала,

К нематериальным активам предприятия нельзя отнести:

организационные расходы;

интеллектуальные и деловые качества персонала,

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных

Принять объект нужно на основании акта приема-передачи, после чего на него

Принять объект нужно на основании акта приема-передачи, после чего на него

Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий

Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий

Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство

Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство

На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется:

по

На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется:

по

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно

Предприятие может нематериальный актив:

купить (приобрести за плату),

создать своими силами

Предприятие может нематериальный актив:

купить (приобрести за плату),

создать своими силами

Приобретение НМА за плату (покупка)

Для учета нематериальных активов используется 04 счет

Приобретение НМА за плату (покупка)

Для учета нематериальных активов используется 04 счет

По дебету счета 08 собираются все затраты на приобретение объекта:

непосредственно

По дебету счета 08 собираются все затраты на приобретение объекта:

непосредственно

Что касается НДС по всем этим затратам, то надо отметить, что

Что касается НДС по всем этим затратам, то надо отметить, что

Проводки при покупке нематериальных активов:

На счете 08 открываем дополнительный субсчет 5

Проводки при покупке нематериальных активов:

На счете 08 открываем дополнительный субсчет 5

Создание НМА

Создать нематериальный актив можно как самостоятельно, с помощью работников своего

Создание НМА

Создать нематериальный актив можно как самостоятельно, с помощью работников своего

Если процесс создания НМА происходит с помощью своих сил, то в

Если процесс создания НМА происходит с помощью своих сил, то в

Если привлекаются сторонние организации, то в качестве расходов выступает оплата их

Если привлекаются сторонние организации, то в качестве расходов выступает оплата их

Внесение НМА в УК

Если нематериальный актив вносится в уставный капитал в

Внесение НМА в УК

Если нематериальный актив вносится в уставный капитал в

Безвозмездное поступление НМА

При получении нематериального актива по договору дарения, его необходимо

Безвозмездное поступление НМА

При получении нематериального актива по договору дарения, его необходимо

Для учета безвозмездно полученных нематериальных активов нужно воспользоваться счетов 98 «Безвозмездные

Для учета безвозмездно полученных нематериальных активов нужно воспользоваться счетов 98 «Безвозмездные

Выбытие нематериальных активов

Выбывают нематериальные активы в следующих случаях:

Если наступил моральный или

Выбытие нематериальных активов

Выбывают нематериальные активы в следующих случаях:

Если наступил моральный или

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия.

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия.

Если же для амортизации не был открыт отдельный счет, а амортизационные

Если же для амортизации не был открыт отдельный счет, а амортизационные

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет

При передаче исключительного права на актив другому юридическому или физическому лицу

При передаче исключительного права на актив другому юридическому или физическому лицу

Если же актив не принадлежит к перечню объектов, освобождены от обложения

Если же актив не принадлежит к перечню объектов, освобождены от обложения

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная

Внесение нематериального актива в УК другой организации

Здесь учет отражается несколько по

Внесение нематериального актива в УК другой организации

Здесь учет отражается несколько по

Особенности начисления амортизации нематериальных активов

В процессе использования нематериального актива происходит постепенное

Особенности начисления амортизации нематериальных активов

В процессе использования нематериального актива происходит постепенное

Срок полезного использования нематериального актива устанавливают в момент принятия его к

Срок полезного использования нематериального актива устанавливают в момент принятия его к

В первом случае срок полезного использования – это период, на который

В первом случае срок полезного использования – это период, на который

Во втором случае организация сама определяет срок, исходя из планируемого периода

Во втором случае организация сама определяет срок, исходя из планируемого периода

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно

Для расчета амортизационных отчислений можно использовать один из трех способов:

Линейный метод

Метод

Для расчета амортизационных отчислений можно использовать один из трех способов:

Линейный метод

Метод

ЛИНЕЙНЫЙ СПОСОБ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из

ЛИНЕЙНЫЙ СПОСОБ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из

Пример 1.

Организация приобрела НМА стоимостью 48 000 рублей (без НДС). Срок

Пример 1.

Организация приобрела НМА стоимостью 48 000 рублей (без НДС). Срок

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений

Пример 2.

Используя данные примера 1, рассчитаем амортизацию способом уменьшаемого остатка.

Годовая норма

Пример 2.

Используя данные примера 1, рассчитаем амортизацию способом уменьшаемого остатка.

Годовая норма

2 год эксплуатации:

Годовая сумма амортизации составляет 3 375 рублей (13 500

2 год эксплуатации:

Годовая сумма амортизации составляет 3 375 рублей (13 500

3 год эксплуатации:

Годовая сумма амортизации составляет 2 531,25 рубля (10 125

3 год эксплуатации:

Годовая сумма амортизации составляет 2 531,25 рубля (10 125

4 год эксплуатации:

Годовая сумма амортизации составляет 1 898,44 рубля (7 593,75

4 год эксплуатации:

Годовая сумма амортизации составляет 1 898,44 рубля (7 593,75

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ

При способе списания стоимости НМА пропорционально

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ

При способе списания стоимости НМА пропорционально

Пример 3.

Предположим, что с использованием объекта НМА стоимостью 48 000 рублей

Пример 3.

Предположим, что с использованием объекта НМА стоимостью 48 000 рублей

Норма амортизации за 1 год составит 28,57% (16 000 единиц х

Норма амортизации за 1 год составит 28,57% (16 000 единиц х

При рассмотрении примера в целях сокращения расчетов мы не рассчитывали ежемесячную

При рассмотрении примера в целях сокращения расчетов мы не рассчитывали ежемесячную

Working in it nowadays job trends

Working in it nowadays job trends Пособия и выплаты, предоставляемые многодетным семьям

Пособия и выплаты, предоставляемые многодетным семьям Банки

Банки Субсидированные ставки от застройщиков

Субсидированные ставки от застройщиков Управление финансами. Финансовое планирование и прогнозирование. Финансовый контроль

Управление финансами. Финансовое планирование и прогнозирование. Финансовый контроль Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Особенности правового регулирования труда самозанятых граждан

Особенности правового регулирования труда самозанятых граждан Investment Basics

Investment Basics Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Базовое обучение. Пилот приема экзаменов

Базовое обучение. Пилот приема экзаменов Організаційно–економічна характеристика АТ “ОТП Банк”

Організаційно–економічна характеристика АТ “ОТП Банк” Сущность, функции и виды денег

Сущность, функции и виды денег Бухгалтерский учет в бизнесе

Бухгалтерский учет в бизнесе Использование общего имущества в многоквартирном доме

Использование общего имущества в многоквартирном доме Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России Основы бухгалтерского учёта на транспорте

Основы бухгалтерского учёта на транспорте L’euro. Quanto costa?

L’euro. Quanto costa? Деньги. Виды денег

Деньги. Виды денег Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Курс макроэкономики. Спрос на деньги

Курс макроэкономики. Спрос на деньги Платежный баланс. Структура, особенности формирования и методы регулирования

Платежный баланс. Структура, особенности формирования и методы регулирования Виды денег

Виды денег Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Организация финансовой системы

Организация финансовой системы Основы управления активами корпорации

Основы управления активами корпорации Общее собрание собственников 6 октября 2017. Домодедово, МКД Каширское ш. 91

Общее собрание собственников 6 октября 2017. Домодедово, МКД Каширское ш. 91 Дивидендная политика компании

Дивидендная политика компании Зарплатный проект Росбанк

Зарплатный проект Росбанк