- Оцінка вартості бізнесу. (Заняття10)

Содержание

- 2. Вартість компанії Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість + - спекулятивні інтереси операторів

- 3. Методи оцінки вартості Компанії Засновані на вартості активів. Засновані на доході (Discounting Cash Flows) Засновані на

- 4. I. Оцінка, заснована на вартості активів Використовується основна формула фінансового балансу: Капітал = Активи – Зобов’язання

- 5. II. Оцінка, заснована на доходному методі У 80-90% випадків, коли існує потреба в оцінці вартості бізнесу

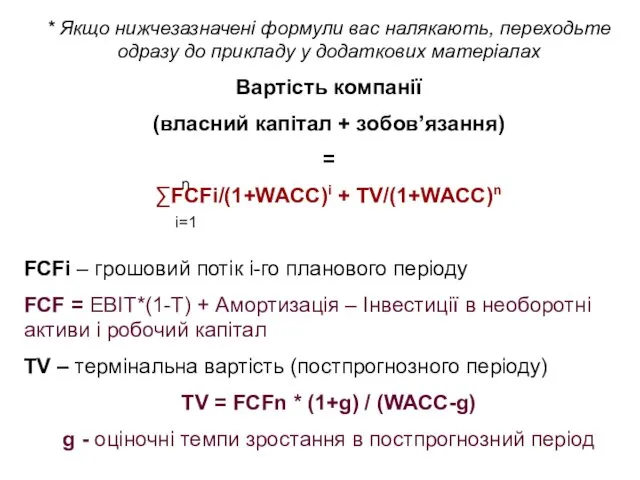

- 6. * Якщо нижчезазначені формули вас налякають, переходьте одразу до прикладу у додаткових матеріалах Вартість компанії (власний

- 7. EBIT – прибуток до податків і процентів T – ставка податку на прибуток Інвестиції в необоротні

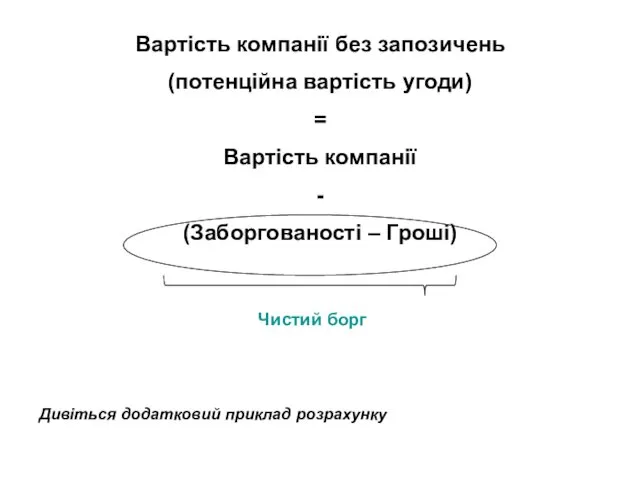

- 8. Вартість компанії без запозичень (потенційна вартість угоди) = Вартість компанії - (Заборгованості – Гроші) Чистий борг

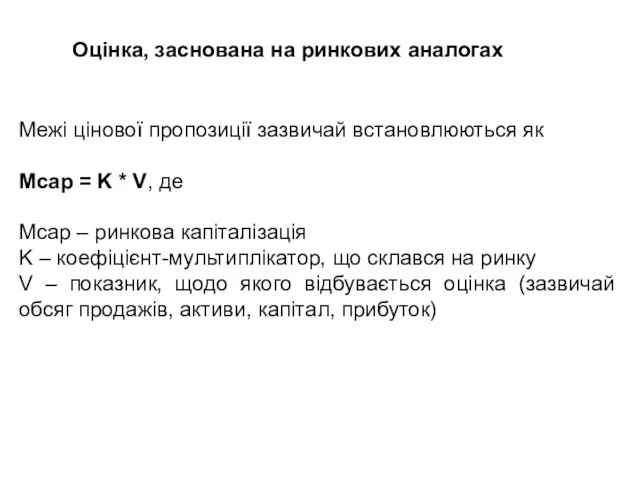

- 9. Оцінка, заснована на ринкових аналогах Межі цінової пропозиції зазвичай встановлюються як Mcap = K * V,

- 10. Чому методів декілька? Бо оцінка вартості – це не єдине правильне число, яке можна розрахувати за

- 11. Проте кінцева ціна угоди – це завжди безпосередня домовленість покупця й продавця. Для управління вартістю підприємства

- 13. Скачать презентацию

Вартість компанії

Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість

+

Вартість компанії

Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість

+

Методи оцінки вартості Компанії

Засновані на вартості активів.

Засновані на доході (Discounting Cash

Методи оцінки вартості Компанії

Засновані на вартості активів.

Засновані на доході (Discounting Cash

I. Оцінка, заснована на вартості активів

Використовується основна формула фінансового балансу:

Капітал =

I. Оцінка, заснована на вартості активів

Використовується основна формула фінансового балансу:

Капітал =

II. Оцінка, заснована на доходному методі

У 80-90% випадків, коли існує потреба

II. Оцінка, заснована на доходному методі

У 80-90% випадків, коли існує потреба

* Якщо нижчезазначені формули вас налякають, переходьте одразу до прикладу у

* Якщо нижчезазначені формули вас налякають, переходьте одразу до прикладу у

EBIT – прибуток до податків і процентів

T – ставка податку на

EBIT – прибуток до податків і процентів

T – ставка податку на

Вартість компанії без запозичень

(потенційна вартість угоди)

=

Вартість компанії

-

(Заборгованості – Гроші)

Чистий борг

Дивіться додатковий

Вартість компанії без запозичень

(потенційна вартість угоди)

=

Вартість компанії

-

(Заборгованості – Гроші)

Чистий борг

Дивіться додатковий

Оцінка, заснована на ринкових аналогах

Межі цінової пропозиції зазвичай встановлюються як

Mcap =

Оцінка, заснована на ринкових аналогах

Межі цінової пропозиції зазвичай встановлюються як

Mcap =

Чому методів декілька?

Бо оцінка вартості – це не єдине правильне число,

Чому методів декілька?

Бо оцінка вартості – це не єдине правильне число,

Проте кінцева ціна угоди – це завжди безпосередня домовленість покупця й

Проте кінцева ціна угоди – це завжди безпосередня домовленість покупця й

Оптимальные налоговые решения

Оптимальные налоговые решения Управление стоимостью и поставками в проекте

Управление стоимостью и поставками в проекте Пенсионная система Норвегии

Пенсионная система Норвегии Автоцивілка від СК Арсенал страхування

Автоцивілка від СК Арсенал страхування Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Оцінка вартості машин і обладнання

Оцінка вартості машин і обладнання Валютный рынок и валютные системы

Валютный рынок и валютные системы Документирование хозяйственных операций

Документирование хозяйственных операций Основы бухгалтерского учета

Основы бухгалтерского учета Банковская система: структура и характеристика

Банковская система: структура и характеристика Daň z příjmů – daňové odpisy

Daň z příjmů – daňové odpisy Организация работы органов социального обеспечения

Организация работы органов социального обеспечения Инвестиции с ипотекой

Инвестиции с ипотекой Законы организации систем. Принципы организации, проектирования и рационализации структур и процесов

Законы организации систем. Принципы организации, проектирования и рационализации структур и процесов Структура капитала

Структура капитала Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Сущность и принципы нормативного метода учета затрат. Варианты организации

Сущность и принципы нормативного метода учета затрат. Варианты организации Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ

Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ Торговый бот

Торговый бот Построение системы премирования персонала на станции технического обслуживания

Построение системы премирования персонала на станции технического обслуживания Участники рынка ценных бумаг

Участники рынка ценных бумаг Нематериальные активы

Нематериальные активы Корпоративная отчетность и финансовая информация

Корпоративная отчетность и финансовая информация ТОО КазМунайГаз-Сервис. Реструктуризация активов/объектов

ТОО КазМунайГаз-Сервис. Реструктуризация активов/объектов Ваш индивидуальный пенсионный план с АО НПФ ГАЗФОНД пенсионные накопления

Ваш индивидуальный пенсионный план с АО НПФ ГАЗФОНД пенсионные накопления Деньги как объект гражданских прав

Деньги как объект гражданских прав Финансовое состояние предприятия

Финансовое состояние предприятия