- Понятие риска финансового актива

Содержание

- 2. Понятие «риск» Под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом

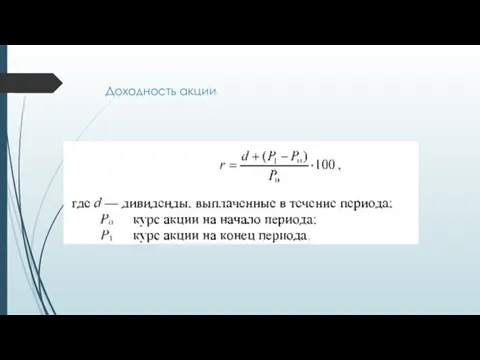

- 3. Доходность акции

- 4. Подходы к определению риска Имеются два подхода к определению риска: — на основе выделения будущих состояний

- 5. Меры риска на основе выделения будущих состояний экономики В процессе обоснования рисковых инвестиционных решений, связанных с

- 6. Меры риска на основе выделения будущих состояний экономики В числе этих состояний могут быть выделены подъем,

- 7. Меры риска на основе выделения будущих состояний экономики В качестве вероятностей наступления будущих состояний экономики рассматриваются

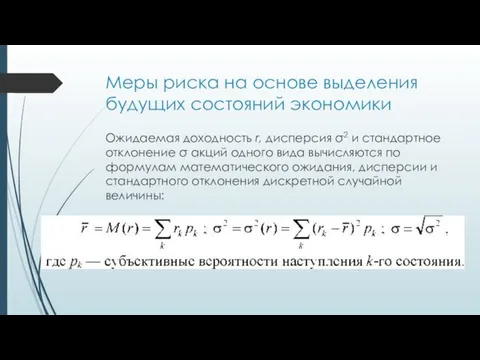

- 8. Ожидаемая доходность r, дисперсия σ2 и стандартное отклонение σ акций одного вида вычисляются по формулам математического

- 9. Меры риска на основе наблюдений Для оценки ожидаемой доходности и риска по акции конкретного вида можно

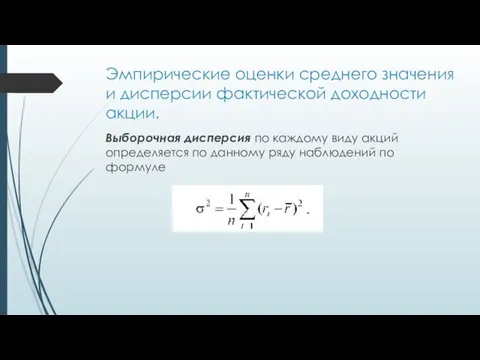

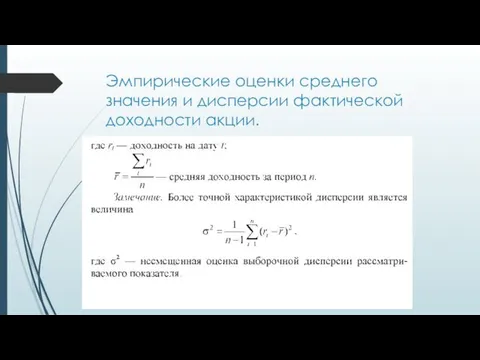

- 10. Эмпирические оценки среднего значения и дисперсии фактической доходности акции. Выборочная дисперсия по каждому виду акций определяется

- 11. Эмпирические оценки среднего значения и дисперсии фактической доходности акции.

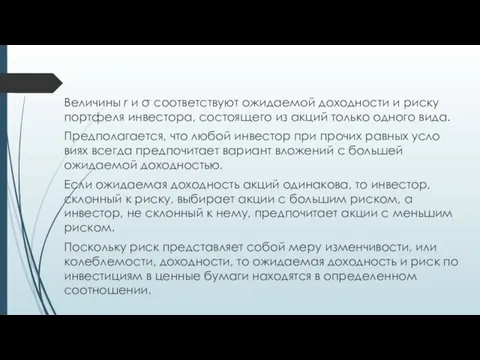

- 12. Величины r и σ соответствуют ожидаемой доходности и риску портфеля инвестора, состоящего из акций только одного

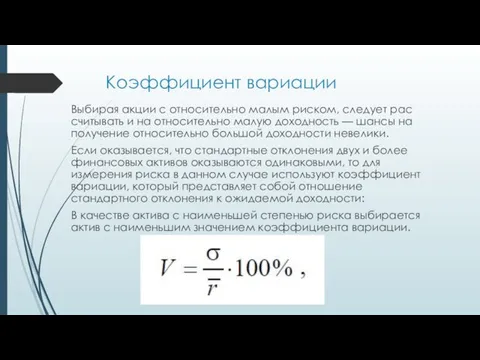

- 13. Коэффициент вариации Выбирая акции с относительно малым риском, следует рассчитывать и на относительно малую доходность —

- 14. Закон нормального распределения вероятностей Нормальное распределение случайной величины X характеризуется двумя параметрами: средним значением г и

- 15. Закон нормального распределения вероятностей

- 17. Скачать презентацию

Понятие «риск»

Под риском понимают вероятность возникновения убытков или недополучения доходов по

Понятие «риск»

Под риском понимают вероятность возникновения убытков или недополучения доходов по

Доходность акции

Доходность акции

Подходы к определению риска

Имеются два подхода к определению риска:

— на

Подходы к определению риска

Имеются два подхода к определению риска:

— на

Меры риска на основе выделения будущих состояний экономики

В процессе обоснования рисковых

Меры риска на основе выделения будущих состояний экономики

В процессе обоснования рисковых

Меры риска на основе выделения будущих состояний экономики

В числе этих состояний

Меры риска на основе выделения будущих состояний экономики

В числе этих состояний

Меры риска на основе выделения будущих состояний экономики

В качестве вероятностей наступления

Меры риска на основе выделения будущих состояний экономики

В качестве вероятностей наступления

Ожидаемая доходность r, дисперсия σ2 и стандартное отклонение σ акций одного

Ожидаемая доходность r, дисперсия σ2 и стандартное отклонение σ акций одного

Меры риска на основе наблюдений

Для оценки ожидаемой доходности и риска по

Меры риска на основе наблюдений

Для оценки ожидаемой доходности и риска по

Эмпирические оценки среднего значения и дисперсии фактической доходности акции.

Выборочная дисперсия по

Эмпирические оценки среднего значения и дисперсии фактической доходности акции.

Выборочная дисперсия по

Эмпирические оценки среднего значения и дисперсии фактической доходности акции.

Эмпирические оценки среднего значения и дисперсии фактической доходности акции.

Величины r и σ соответствуют ожидаемой доходности и риску портфеля инвестора,

Величины r и σ соответствуют ожидаемой доходности и риску портфеля инвестора,

Коэффициент вариации

Выбирая акции с относительно малым риском, следует рассчитывать и на

Коэффициент вариации

Выбирая акции с относительно малым риском, следует рассчитывать и на

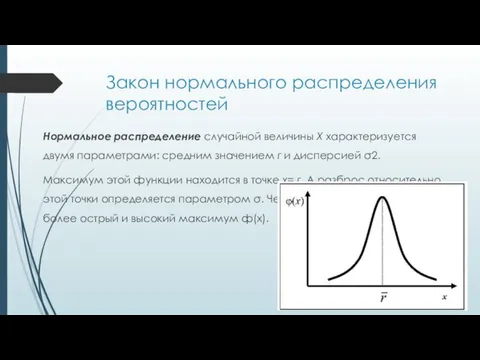

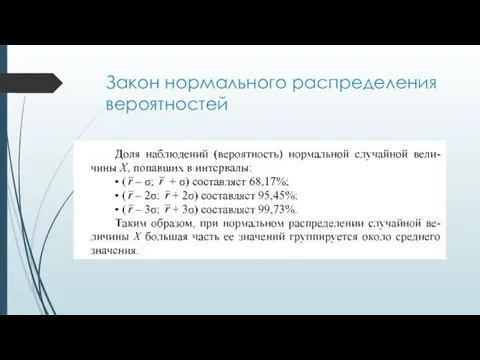

Закон нормального распределения вероятностей

Нормальное распределение случайной величины X характеризуется двумя параметрами:

Закон нормального распределения вероятностей

Нормальное распределение случайной величины X характеризуется двумя параметрами:

Закон нормального распределения вероятностей

Закон нормального распределения вероятностей

Налогоплательщики и плательщики сборов. Тема 10

Налогоплательщики и плательщики сборов. Тема 10 Гроші, історія грошей, грошові потоки

Гроші, історія грошей, грошові потоки Сущность и содержание финансов организации

Сущность и содержание финансов организации Основные направления бюджетной и налоговой политики

Основные направления бюджетной и налоговой политики Финансовая компания ООО КВК ГРУПП

Финансовая компания ООО КВК ГРУПП Финансовая часть Hisense

Финансовая часть Hisense Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау

Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау Денежные потоки

Денежные потоки Аудит магазина, анализ конкурентов. Точки масштабирования бренда

Аудит магазина, анализ конкурентов. Точки масштабирования бренда Рынок ценных бумаг. Облигации

Рынок ценных бумаг. Облигации Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Долгосрочная финансовая политика

Долгосрочная финансовая политика Пенсионное обеспечение граждан. Тема 4

Пенсионное обеспечение граждан. Тема 4 Страхование гражданской ответственности

Страхование гражданской ответственности Виды мошенничества в онлайн-микрокредитовании

Виды мошенничества в онлайн-микрокредитовании Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение)

Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение) Финансовые отчеты

Финансовые отчеты Ранжирование методов определения обесценения, вызванного физическим износом. Выявление функционального устаревания

Ранжирование методов определения обесценения, вызванного физическим износом. Выявление функционального устаревания CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом Специальные налоговые режимы

Специальные налоговые режимы Вопросы применения процессуальных норм законодательства при установлении пенсий

Вопросы применения процессуальных норм законодательства при установлении пенсий Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Фінансова система України. Тема 2

Фінансова система України. Тема 2 Формирование институциональной среды инвестиционной деятельности

Формирование институциональной среды инвестиционной деятельности Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Бухгалтерский учет и аудит денежных средств

Бухгалтерский учет и аудит денежных средств