- Предмет и метод бухгалтерского (финансового) учета. Понятие о бухгалтерских регистрах

Содержание

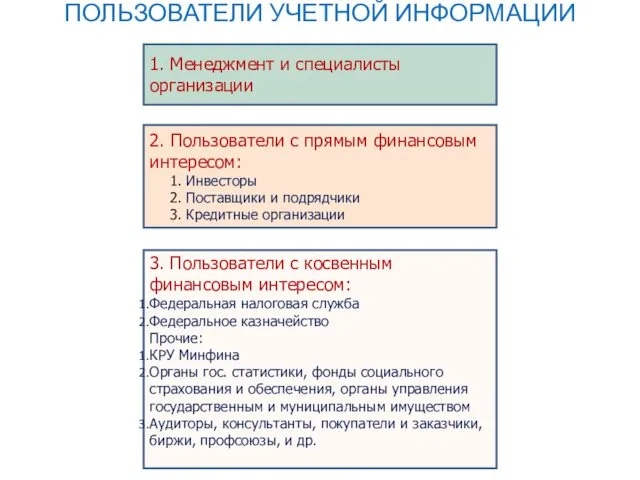

- 2. ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ 1. Менеджмент и специалисты организации 2. Пользователи с прямым финансовым интересом: Инвесторы Поставщики

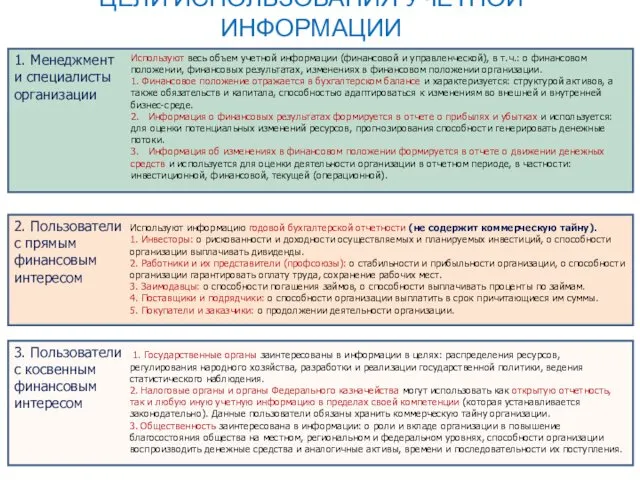

- 3. ЦЕЛИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ИНФОРМАЦИИ

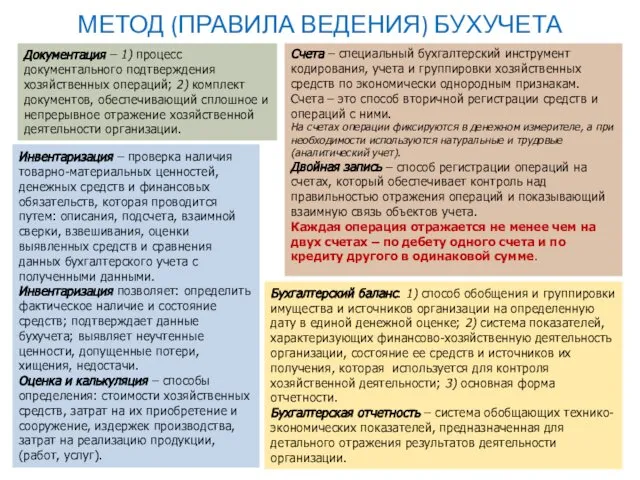

- 4. МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

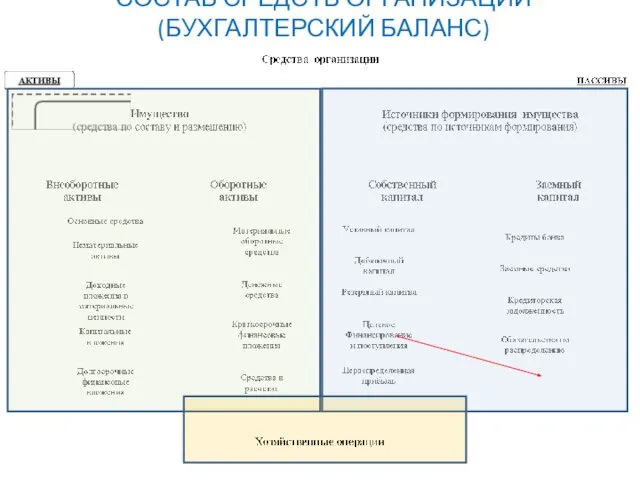

- 5. СОСТАВ СРЕДСТВ ОРГАНИЗАЦИИ (БУХГАЛТЕРСКИЙ БАЛАНС)

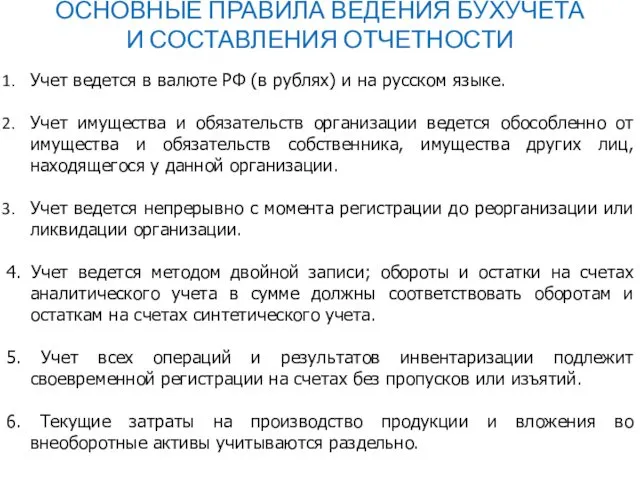

- 6. ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ Учет ведется в валюте РФ (в рублях) и на

- 7. ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ 7. Для ведения учета в организации формируется учетная политика,

- 8. МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

- 9. МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА Документация – 1) процесс документального подтверждения хозяйственных операций; 2) комплект документов, обеспечивающий

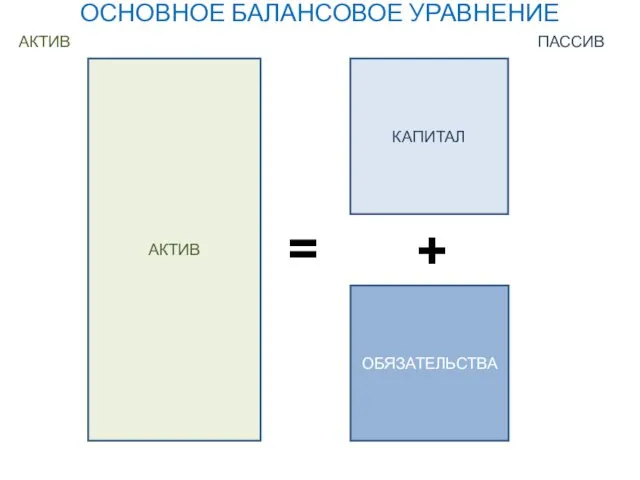

- 10. ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ АКТИВ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА АКТИВ ПАССИВ

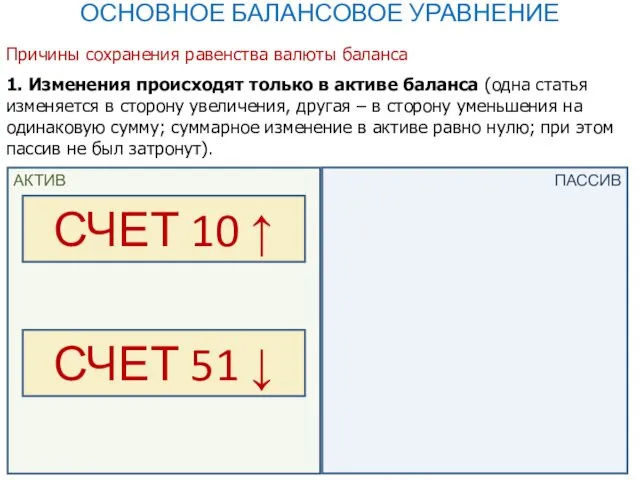

- 11. ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ Причины сохранения равенства валюты баланса 1. Изменения происходят только в активе баланса (одна

- 12. ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ Причины сохранения равенства валюты баланса: 2. Изменения происходят только в пассиве баланса (одна

- 13. ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ Причины сохранения равенства валюты баланса: 3. Изменения происходят, как в активе, так и

- 14. ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ Причины сохранения равенства валюты баланса: 4. Изменения происходят, как в активе, так и

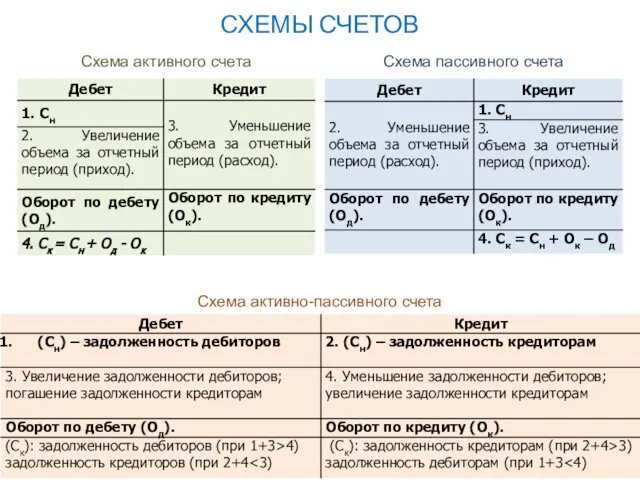

- 15. СХЕМЫ СЧЕТОВ Схема активного счета Схема пассивного счета Схема активно-пассивного счета

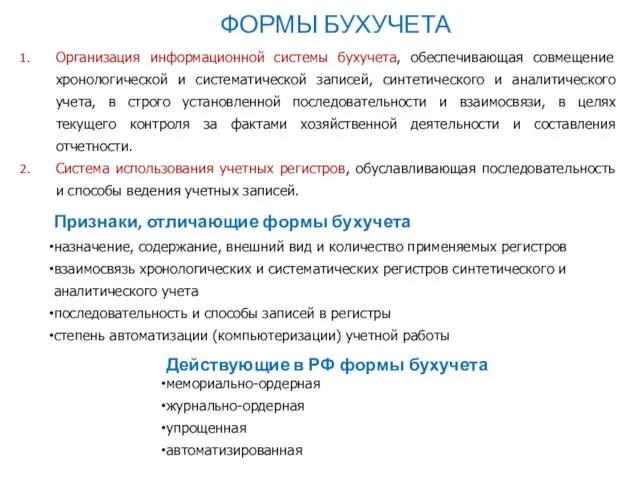

- 16. ФОРМЫ БУХУЧЕТА Организация информационной системы бухучета, обеспечивающая совмещение хронологической и систематической записей, синтетического и аналитического учета,

- 17. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Состав регистров и последовательность записи в них

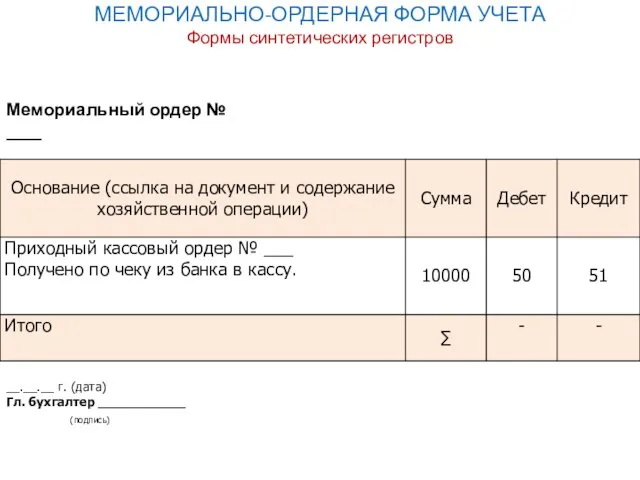

- 18. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Формы синтетических регистров Мемориальный ордер № ____ __.__.__ г. (дата) Гл. бухгалтер ___________

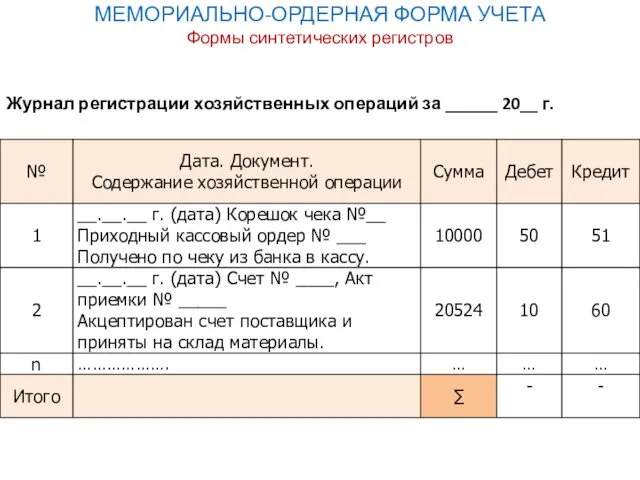

- 19. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Формы синтетических регистров Журнал регистрации хозяйственных операций за ______ 20__ г.

- 20. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Формы синтетических регистров Оборотно-сальдовая ведомость за ________ 20__ г.

- 21. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Формы синтетических регистров Главная книга за ________ 20__ г.

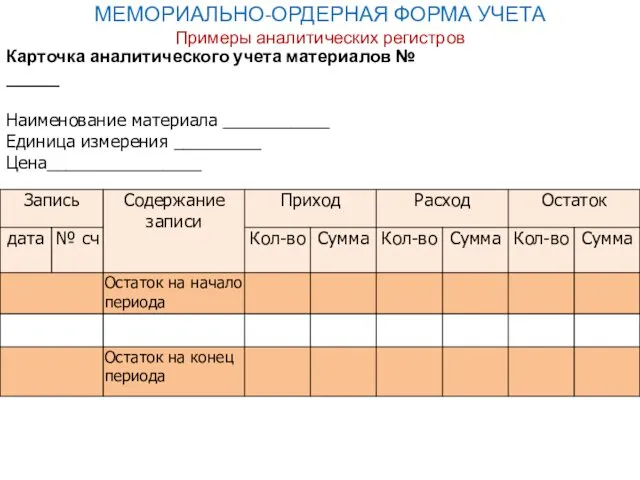

- 22. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Примеры аналитических регистров Карточка аналитического учета материалов № ______ Наименование материала ___________ Единица

- 23. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА Примеры аналитических регистров Оборотная ведомость по аналитическим счетам синтетического счета 10 «Материалы» за

- 24. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Взаимосвязь регистров

- 25. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Состав журналов-ордеров (16-ти журнальная форма)

- 26. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Состав журналов-ордеров (8-ми журнальная форма)

- 27. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Основные регистры Журнал-ордер № 1 (из 8-ми журнальной формы)

- 28. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Основные регистры Главная книга по счету 50 «Касса» (из 8-ми журнальной формы)

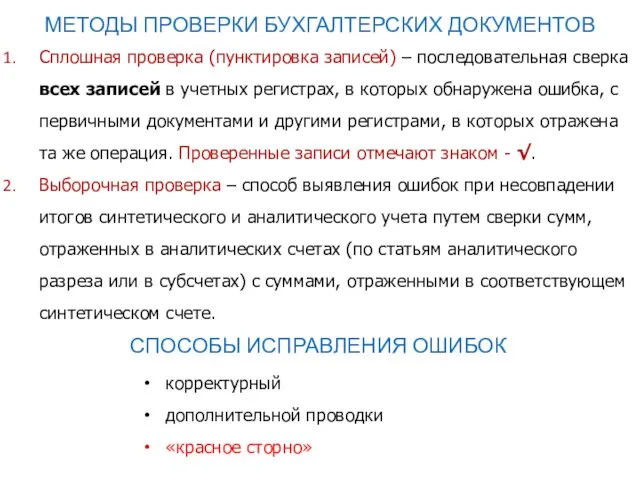

- 29. МЕТОДЫ ПРОВЕРКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ Сплошная проверка (пунктировка записей) – последовательная сверка всех записей в учетных регистрах,

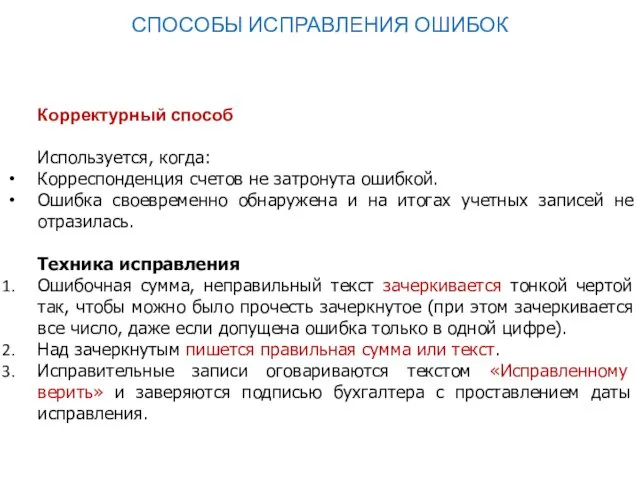

- 30. СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК Корректурный способ Используется, когда: Корреспонденция счетов не затронута ошибкой. Ошибка своевременно обнаружена и

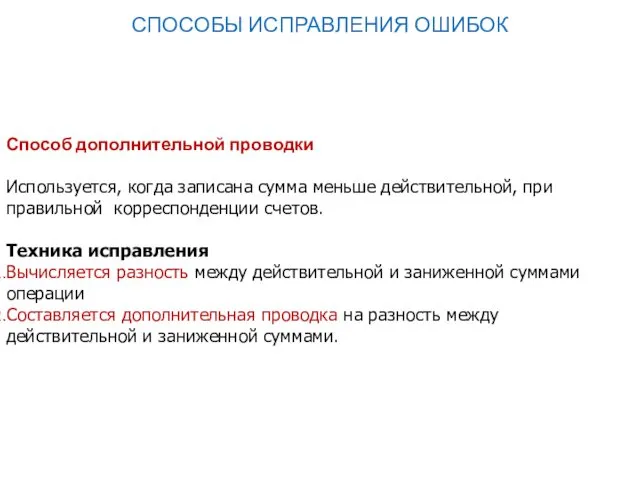

- 31. Способ дополнительной проводки Используется, когда записана сумма меньше действительной, при правильной корреспонденции счетов. Техника исправления Вычисляется

- 33. Скачать презентацию

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

1. Менеджмент и специалисты организации

2. Пользователи с прямым финансовым

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

1. Менеджмент и специалисты организации

2. Пользователи с прямым финансовым

ЦЕЛИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ИНФОРМАЦИИ

ЦЕЛИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ИНФОРМАЦИИ

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

СОСТАВ СРЕДСТВ ОРГАНИЗАЦИИ (БУХГАЛТЕРСКИЙ БАЛАНС)

СОСТАВ СРЕДСТВ ОРГАНИЗАЦИИ (БУХГАЛТЕРСКИЙ БАЛАНС)

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА

И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

Учет ведется в валюте РФ

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА

И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

Учет ведется в валюте РФ

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА

И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

7. Для ведения учета в

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ БУХУЧЕТА

И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

7. Для ведения учета в

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

Документация – 1) процесс документального подтверждения хозяйственных операций;

МЕТОД (ПРАВИЛА ВЕДЕНИЯ) БУХУЧЕТА

Документация – 1) процесс документального подтверждения хозяйственных операций;

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

АКТИВ

=

КАПИТАЛ

+

ОБЯЗАТЕЛЬСТВА

АКТИВ

ПАССИВ

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

АКТИВ

=

КАПИТАЛ

+

ОБЯЗАТЕЛЬСТВА

АКТИВ

ПАССИВ

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

Причины сохранения равенства валюты баланса

1. Изменения происходят только в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

Причины сохранения равенства валюты баланса

1. Изменения происходят только в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

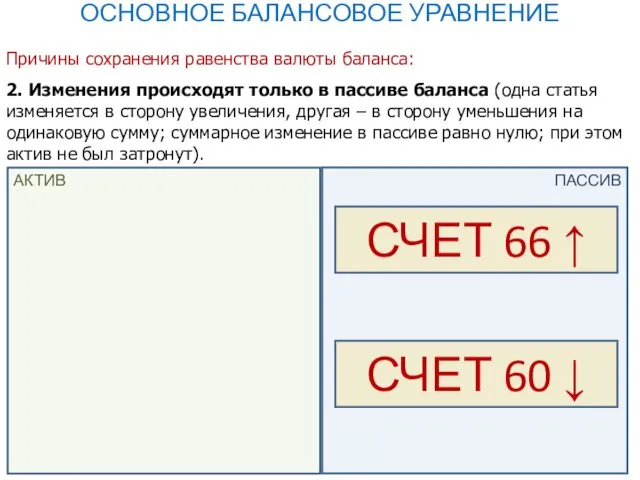

Причины сохранения равенства валюты баланса:

2. Изменения происходят только в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

Причины сохранения равенства валюты баланса:

2. Изменения происходят только в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

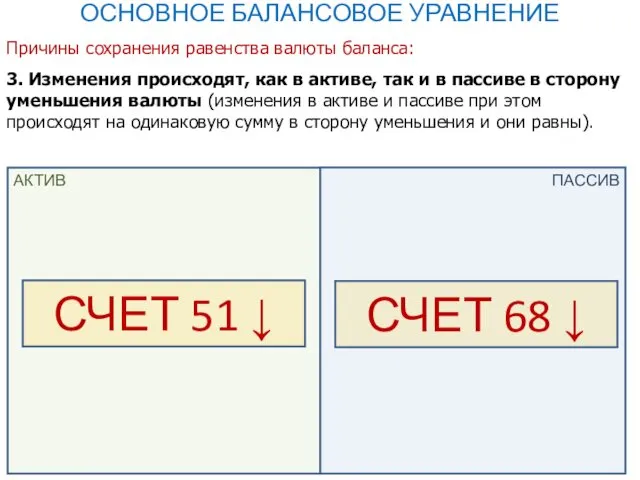

Причины сохранения равенства валюты баланса:

3. Изменения происходят, как в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

Причины сохранения равенства валюты баланса:

3. Изменения происходят, как в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

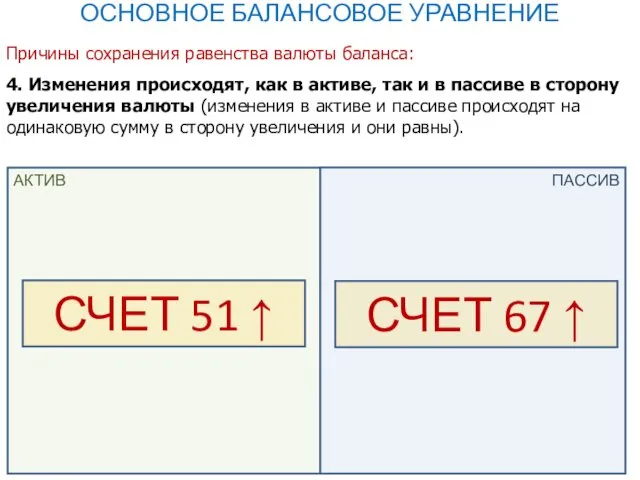

Причины сохранения равенства валюты баланса:

4. Изменения происходят, как в

ОСНОВНОЕ БАЛАНСОВОЕ УРАВНЕНИЕ

Причины сохранения равенства валюты баланса:

4. Изменения происходят, как в

СХЕМЫ СЧЕТОВ

Схема активного счета

Схема пассивного счета

Схема активно-пассивного счета

СХЕМЫ СЧЕТОВ

Схема активного счета

Схема пассивного счета

Схема активно-пассивного счета

ФОРМЫ БУХУЧЕТА

Организация информационной системы бухучета, обеспечивающая совмещение хронологической и систематической записей,

ФОРМЫ БУХУЧЕТА

Организация информационной системы бухучета, обеспечивающая совмещение хронологической и систематической записей,

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Состав регистров и последовательность записи в них

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Состав регистров и последовательность записи в них

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Мемориальный ордер № ____

__.__.__ г. (дата)

Гл.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Мемориальный ордер № ____

__.__.__ г. (дата)

Гл.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Журнал регистрации хозяйственных операций за ______ 20__

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Журнал регистрации хозяйственных операций за ______ 20__

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Оборотно-сальдовая ведомость за ________ 20__ г.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Оборотно-сальдовая ведомость за ________ 20__ г.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Главная книга за ________ 20__ г.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Формы синтетических регистров

Главная книга за ________ 20__ г.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Примеры аналитических регистров

Карточка аналитического учета материалов № ______

Наименование материала

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Примеры аналитических регистров

Карточка аналитического учета материалов № ______

Наименование материала

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Примеры аналитических регистров

Оборотная ведомость по аналитическим счетам синтетического счета

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА

Примеры аналитических регистров

Оборотная ведомость по аналитическим счетам синтетического счета

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Взаимосвязь регистров

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Взаимосвязь регистров

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

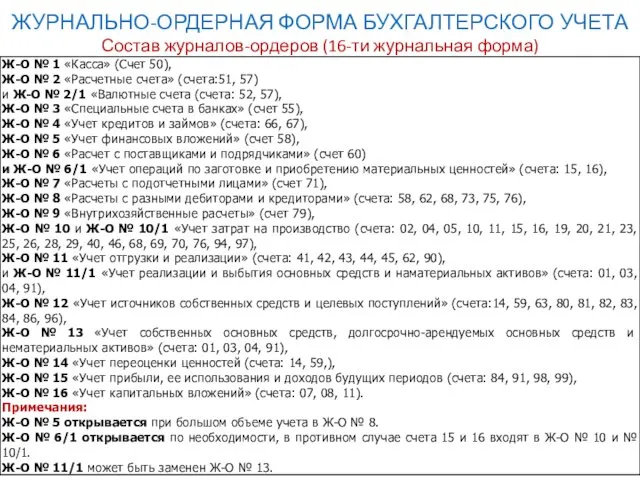

Состав журналов-ордеров (16-ти журнальная форма)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Состав журналов-ордеров (16-ти журнальная форма)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

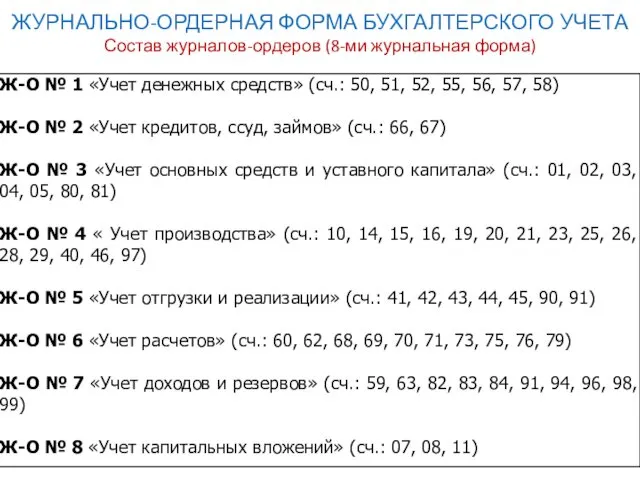

Состав журналов-ордеров (8-ми журнальная форма)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Состав журналов-ордеров (8-ми журнальная форма)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Основные регистры

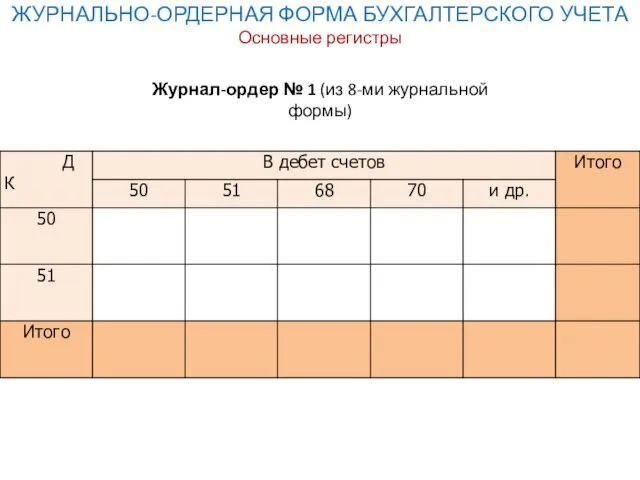

Журнал-ордер № 1 (из 8-ми журнальной формы)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Основные регистры

Журнал-ордер № 1 (из 8-ми журнальной формы)

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Основные регистры

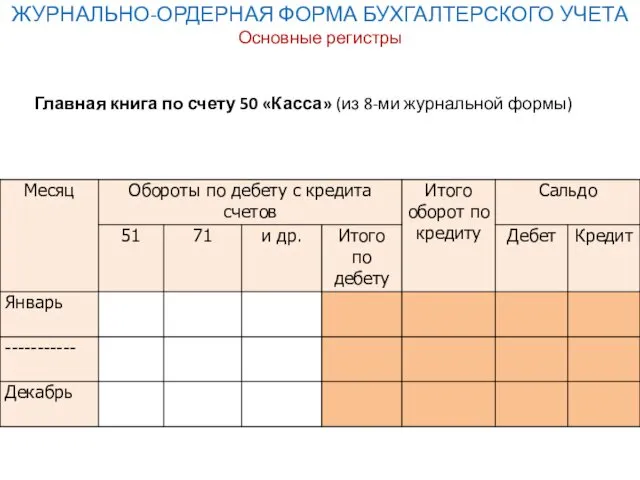

Главная книга по счету 50 «Касса» (из

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

Основные регистры

Главная книга по счету 50 «Касса» (из

МЕТОДЫ ПРОВЕРКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

Сплошная проверка (пунктировка записей) – последовательная сверка всех

МЕТОДЫ ПРОВЕРКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

Сплошная проверка (пунктировка записей) – последовательная сверка всех

СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК

Корректурный способ

Используется, когда:

Корреспонденция счетов не затронута ошибкой.

Ошибка своевременно

СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК

Корректурный способ

Используется, когда:

Корреспонденция счетов не затронута ошибкой.

Ошибка своевременно

Способ дополнительной проводки

Используется, когда записана сумма меньше действительной, при правильной

Способ дополнительной проводки

Используется, когда записана сумма меньше действительной, при правильной

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Преимущества и недостатки криптовалют

Преимущества и недостатки криптовалют Салық есебі туралы түсінік

Салық есебі туралы түсінік Валютное регулирование и валютный контроль. Лекция 1 - Понятие валюты, валютной системы

Валютное регулирование и валютный контроль. Лекция 1 - Понятие валюты, валютной системы Денежная система и инфляция

Денежная система и инфляция Центральный банк России, история деятельности и развития

Центральный банк России, история деятельности и развития Привлечение капитала для российской компании. Опыт РБК

Привлечение капитала для российской компании. Опыт РБК История развития аудита

История развития аудита Налоги по способу взимания, по субъектам, по характеру налоговых ставок

Налоги по способу взимания, по субъектам, по характеру налоговых ставок Инвестиции. Сотниковы и Партнёры

Инвестиции. Сотниковы и Партнёры Долгосрочная финансовая политика

Долгосрочная финансовая политика Финансовая политика государства

Финансовая политика государства Алгоритм рассмотрения заявок на проведение КР и разработку ПСД

Алгоритм рассмотрения заявок на проведение КР и разработку ПСД Счета бухгалтерского учета

Счета бухгалтерского учета Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа

Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа Финансовые вычисления с помощью MS Excel

Финансовые вычисления с помощью MS Excel Податкова політика і податкова система держави

Податкова політика і податкова система держави Деньги и денежный рынок

Деньги и денежный рынок Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Финансовые стратегии домохозяйств. Институциональные контексты финансовых стратегий

Финансовые стратегии домохозяйств. Институциональные контексты финансовых стратегий Корпоративные финансы

Корпоративные финансы Стимулирование труда работников

Стимулирование труда работников Қаржы құқығы-құқық саласы ретінде

Қаржы құқығы-құқық саласы ретінде Оценка источников формирования собственного капитала организации (на примере АО Водоканал)

Оценка источников формирования собственного капитала организации (на примере АО Водоканал) Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать Inkoterms-2010

Inkoterms-2010 Финансовые ресурсы

Финансовые ресурсы