- Налоговый кодекс РФ

Содержание

- 2. 5 августа 2000 года N 117-ФЗ НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ ЧАСТЬ ВТОРАЯ Принят Государственной Думой 19

- 3. Понятие налога В соответствии со ст. 8 Части1 НК РФ Под налогом понимается обязательный, индивидуально безвозмездный

- 4. Понятие сбора Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

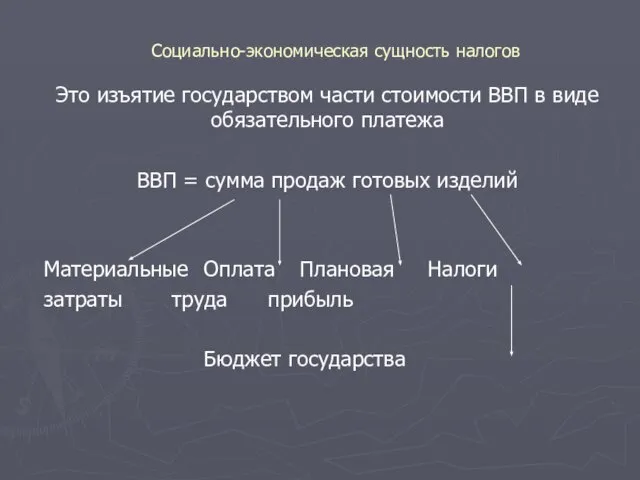

- 5. Социально-экономическая сущность налогов Это изъятие государством части стоимости ВВП в виде обязательного платежа ВВП = сумма

- 6. Социальная сущность налогов Юридические и физические лица Налоги Бюджет государства Социальная гарантия государства Экономическая сущность налогов

- 7. Налоговая система как инструмент бюджетного регулирования Бюджетная система Налоговая система Федеральные Местные Региональные налоги налоги налоги

- 8. В соответствии со ст.72 Конституция РФ устанавливает: Систему налогов и сборов в целом по стране; Право

- 9. В соответ. c п. 2 ст. 1 НК РФ устанавливается общая система налогообложения в РФ, которая

- 10. Жёсткие формы и методы налогового контроля. Обязательная ответственность за совершение налоговых правонарушений. Добровольный порядок обжалования актов

- 11. Налоговое законодательство Источниками налогового законодательства являются нормативно-правовые акты законодательных органов власти, устанавливающих налогово-правовые нормы в сфере

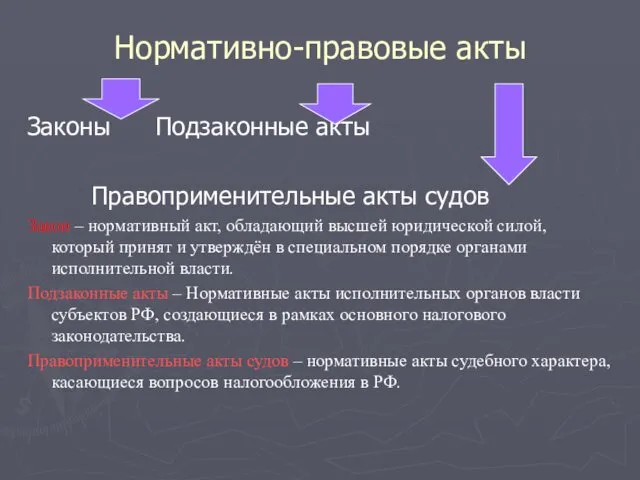

- 12. Нормативно-правовые акты Законы Подзаконные акты Правоприменительные акты судов Закон – нормативный акт, обладающий высшей юридической силой,

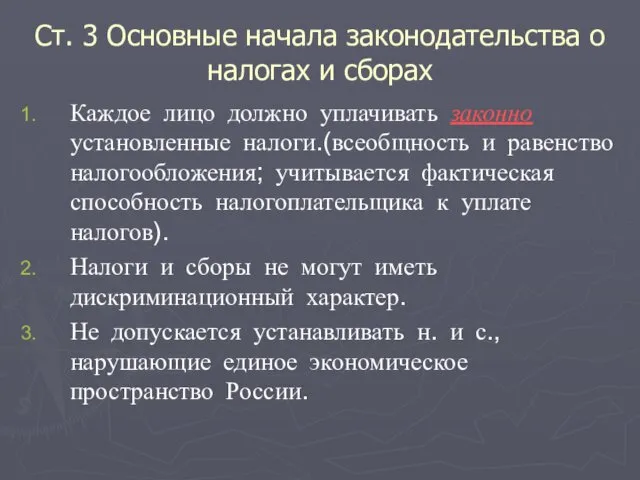

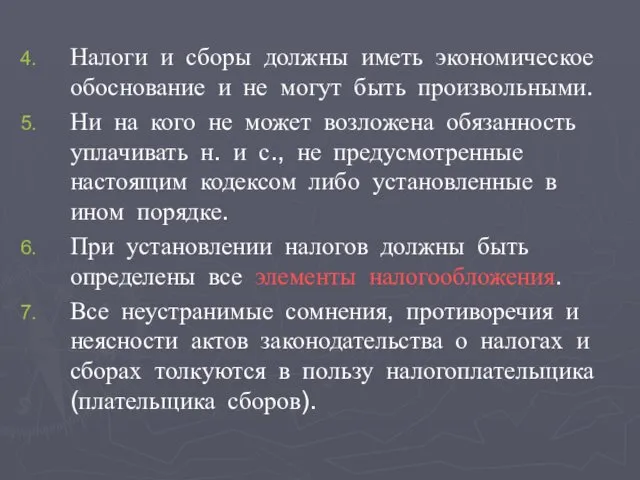

- 13. Ст. 3 Основные начала законодательства о налогах и сборах Каждое лицо должно уплачивать законно установленные налоги.(всеобщность

- 14. Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными. Ни на кого не

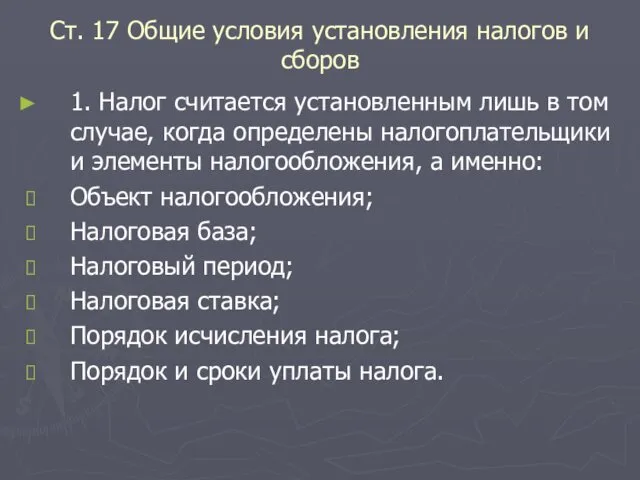

- 15. Ст. 17 Общие условия установления налогов и сборов 1. Налог считается установленным лишь в том случае,

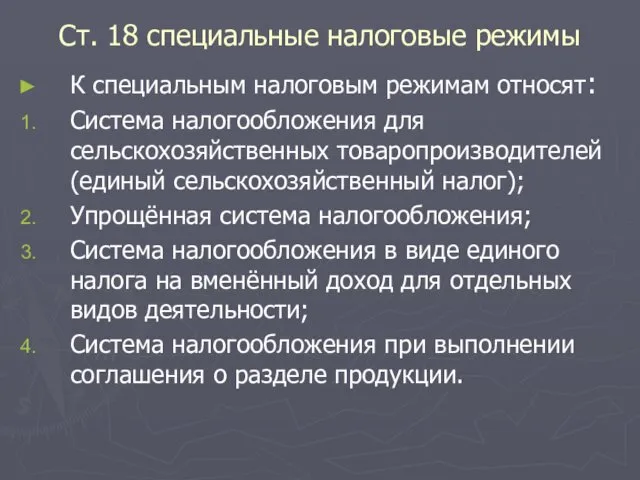

- 16. Ст. 18 специальные налоговые режимы К специальным налоговым режимам относят: Система налогообложения для сельскохозяйственных товаропроизводителей (единый

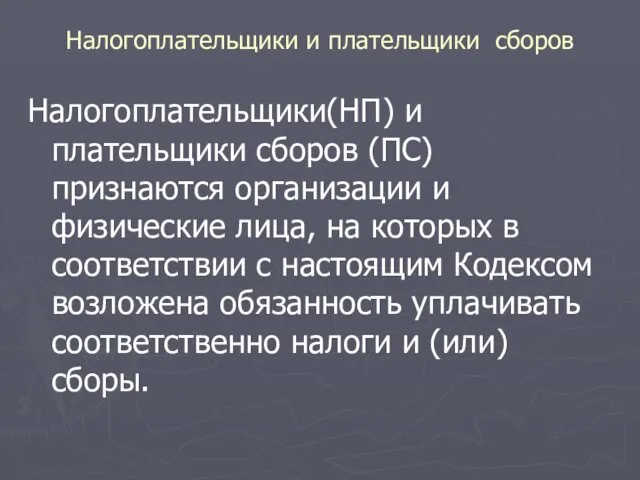

- 17. Налогоплательщики и плательщики сборов Налогоплательщики(НП) и плательщики сборов (ПС) признаются организации и физические лица, на которых

- 18. Порядок исчисления налога Исчисление налога – это совокупность действий по определению суммы налога, подлежащий к уплате

- 19. Законным представителем налогоплательщика является физическое лицо, которое имеет право принимать решения от лица предприятия (обычно руководитель).

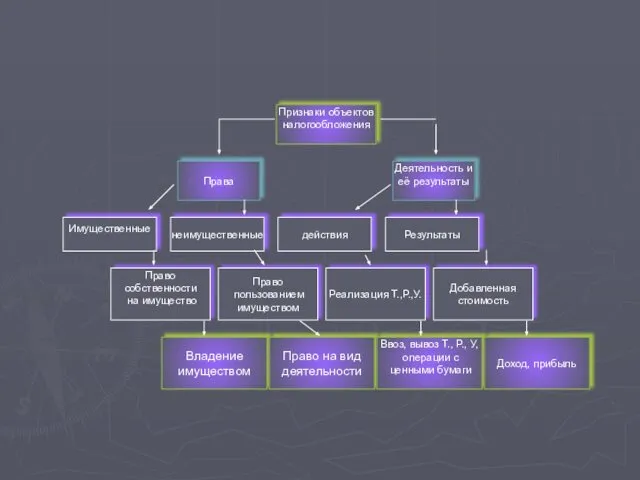

- 20. Определение объекта налогообложения Объект налогообложения – это юридический факт, действие или другое состояния предмета налогообложения, которым

- 21. Отличие предмета от объекта в налогообложении заключается в том, что предмет носит фактический характер, а объект-

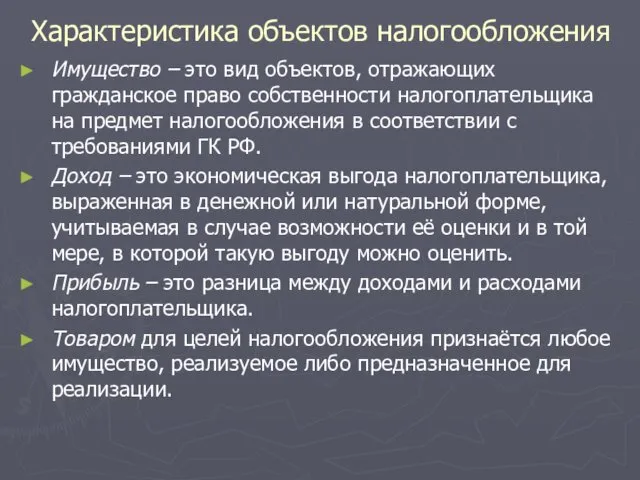

- 23. Характеристика объектов налогообложения Имущество – это вид объектов, отражающих гражданское право собственности налогоплательщика на предмет налогообложения

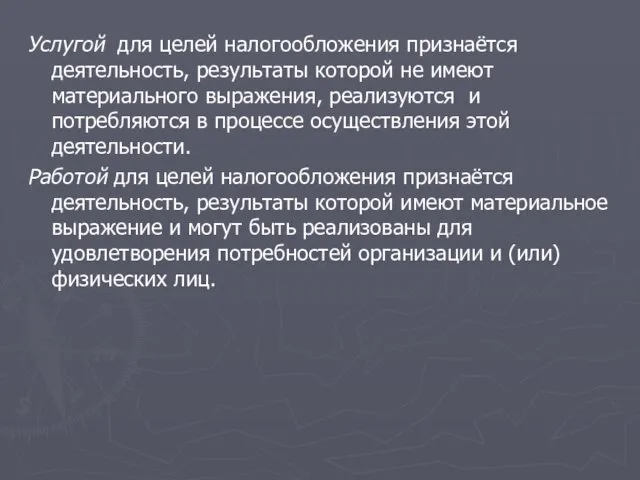

- 24. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в

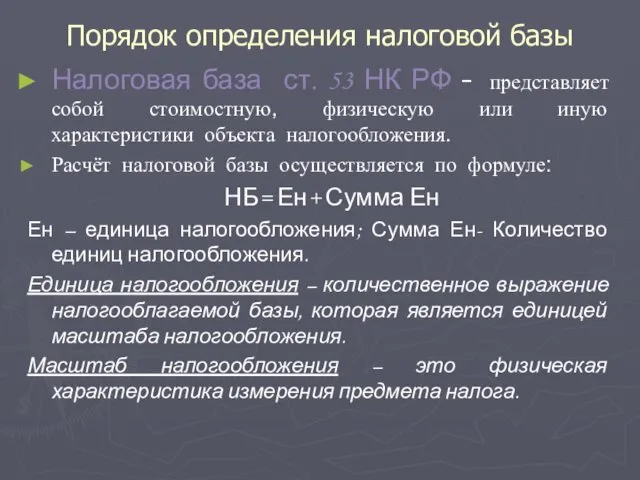

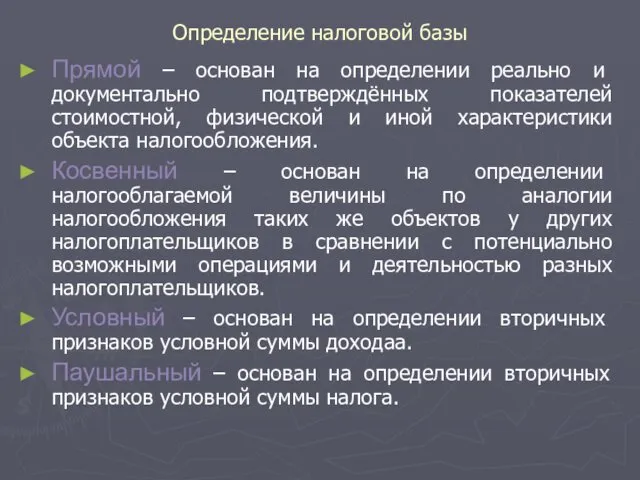

- 25. Порядок определения налоговой базы Налоговая база ст. 53 НК РФ – представляет собой стоимостную, физическую или

- 26. Определение налоговой базы Прямой – основан на определении реально и документально подтверждённых показателей стоимостной, физической и

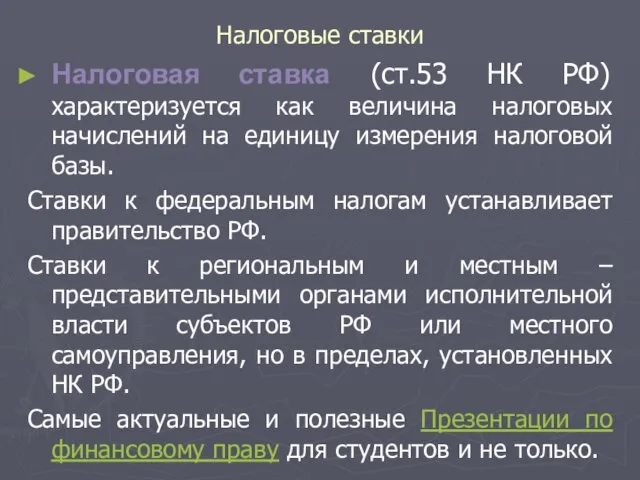

- 27. Налоговые ставки Налоговая ставка (ст.53 НК РФ) характеризуется как величина налоговых начислений на единицу измерения налоговой

- 29. Скачать презентацию

5 августа 2000 года N 117-ФЗ

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

ЧАСТЬ ВТОРАЯ

Принят Государственной Думой

19 июля 2000 года

Одобрен

5 августа 2000 года N 117-ФЗ

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

ЧАСТЬ ВТОРАЯ

Принят Государственной Думой

19 июля 2000 года

Одобрен

Понятие налога

В соответствии со ст. 8 Части1 НК РФ

Под налогом понимается

Понятие налога

В соответствии со ст. 8 Части1 НК РФ

Под налогом понимается

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Социально-экономическая сущность налогов

Это изъятие государством части стоимости ВВП в виде обязательного

Социально-экономическая сущность налогов

Это изъятие государством части стоимости ВВП в виде обязательного

Социальная сущность налогов

Юридические и физические лица

Налоги Бюджет государства Социальная гарантия государства

Экономическая сущность

Социальная сущность налогов

Юридические и физические лица

Налоги Бюджет государства Социальная гарантия государства

Экономическая сущность

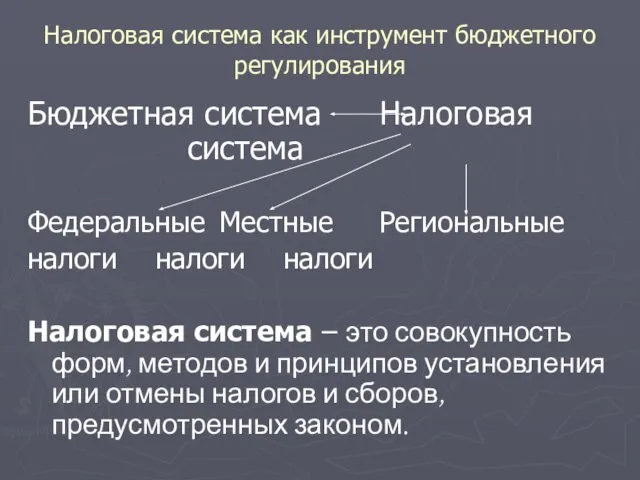

Налоговая система как инструмент бюджетного регулирования

Бюджетная система Налоговая система

Федеральные Местные Региональные

налоги налоги налоги

Налоговая система –

Налоговая система как инструмент бюджетного регулирования

Бюджетная система Налоговая система

Федеральные Местные Региональные

налоги налоги налоги

Налоговая система –

В соответствии со ст.72 Конституция РФ устанавливает:

Систему налогов и сборов в

В соответствии со ст.72 Конституция РФ устанавливает:

Систему налогов и сборов в

В соответ. c п. 2 ст. 1 НК РФ устанавливается общая

В соответ. c п. 2 ст. 1 НК РФ устанавливается общая

Жёсткие формы и методы налогового контроля.

Обязательная ответственность за совершение налоговых правонарушений.

Добровольный

Жёсткие формы и методы налогового контроля.

Обязательная ответственность за совершение налоговых правонарушений.

Добровольный

Налоговое законодательство

Источниками налогового законодательства являются нормативно-правовые акты законодательных органов власти, устанавливающих

Налоговое законодательство

Источниками налогового законодательства являются нормативно-правовые акты законодательных органов власти, устанавливающих

Нормативно-правовые акты

Законы Подзаконные акты

Правоприменительные акты судов

Закон – нормативный акт, обладающий высшей юридической

Нормативно-правовые акты

Законы Подзаконные акты

Правоприменительные акты судов

Закон – нормативный акт, обладающий высшей юридической

Ст. 3 Основные начала законодательства о налогах и сборах

Каждое лицо должно

Ст. 3 Основные начала законодательства о налогах и сборах

Каждое лицо должно

Налоги и сборы должны иметь экономическое обоснование и не могут быть

Налоги и сборы должны иметь экономическое обоснование и не могут быть

Ст. 17 Общие условия установления налогов и сборов

1. Налог считается установленным

Ст. 17 Общие условия установления налогов и сборов

1. Налог считается установленным

Ст. 18 специальные налоговые режимы

К специальным налоговым режимам относят:

Система налогообложения для

Ст. 18 специальные налоговые режимы

К специальным налоговым режимам относят:

Система налогообложения для

Налогоплательщики и плательщики сборов

Налогоплательщики(НП) и плательщики сборов (ПС) признаются организации и

Налогоплательщики и плательщики сборов

Налогоплательщики(НП) и плательщики сборов (ПС) признаются организации и

Порядок исчисления налога

Исчисление налога – это совокупность действий по определению суммы

Порядок исчисления налога

Исчисление налога – это совокупность действий по определению суммы

Законным представителем налогоплательщика является физическое лицо, которое имеет право принимать решения

Законным представителем налогоплательщика является физическое лицо, которое имеет право принимать решения

Определение объекта налогообложения

Объект налогообложения – это юридический факт, действие или другое

Определение объекта налогообложения

Объект налогообложения – это юридический факт, действие или другое

Отличие предмета от объекта в налогообложении заключается в том, что предмет

Отличие предмета от объекта в налогообложении заключается в том, что предмет

Характеристика объектов налогообложения

Имущество – это вид объектов, отражающих гражданское право собственности

Характеристика объектов налогообложения

Имущество – это вид объектов, отражающих гражданское право собственности

Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального

Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального

Порядок определения налоговой базы

Налоговая база ст. 53 НК РФ – представляет

Порядок определения налоговой базы

Налоговая база ст. 53 НК РФ – представляет

Определение налоговой базы

Прямой – основан на определении реально и документально подтверждённых

Определение налоговой базы

Прямой – основан на определении реально и документально подтверждённых

Налоговые ставки

Налоговая ставка (ст.53 НК РФ) характеризуется как величина налоговых начислений

Налоговые ставки

Налоговая ставка (ст.53 НК РФ) характеризуется как величина налоговых начислений

Себестоимость продукта

Себестоимость продукта Контроль исполнения бюджета

Контроль исполнения бюджета Организация и учет межбанковских расчетов

Организация и учет межбанковских расчетов Державна інноваційна фінансово-кредитна установа

Державна інноваційна фінансово-кредитна установа Субсидия на ГМЗ Завершение года

Субсидия на ГМЗ Завершение года Налоги. Виды налогов

Налоги. Виды налогов Форма 6 НДФЛ в письмах ФНС и Минфина России

Форма 6 НДФЛ в письмах ФНС и Минфина России Схема работы с неэффективными МПП. Приложение

Схема работы с неэффективными МПП. Приложение Налоги

Налоги Исследование алгоритмов обучения нейронных сетей для прогнозирования фондового рынка

Исследование алгоритмов обучения нейронных сетей для прогнозирования фондового рынка Ипотечный центр

Ипотечный центр Основы воспитания финансовой грамотности детей дошкольного возраста

Основы воспитания финансовой грамотности детей дошкольного возраста Страхование финансовых рисков

Страхование финансовых рисков VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание

VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание Государственная поддержка сельскохозяйственной кооперации в Удмуртской республике

Государственная поддержка сельскохозяйственной кооперации в Удмуртской республике Виды аудита

Виды аудита Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Техническая помощь на дороге

Техническая помощь на дороге Деньги и денежная политика

Деньги и денежная политика ПДВ в роботі неприбуткового сектору

ПДВ в роботі неприбуткового сектору Финансовая система и налогово - бюджетная политика

Финансовая система и налогово - бюджетная политика Мастер-класс Финансовая модель проекта

Мастер-класс Финансовая модель проекта Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании International sceintific and expert conference 2

International sceintific and expert conference 2 Запуск программы страхования жилья в Архангельской области

Запуск программы страхования жилья в Архангельской области Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля Toward a Regional Action Agenda

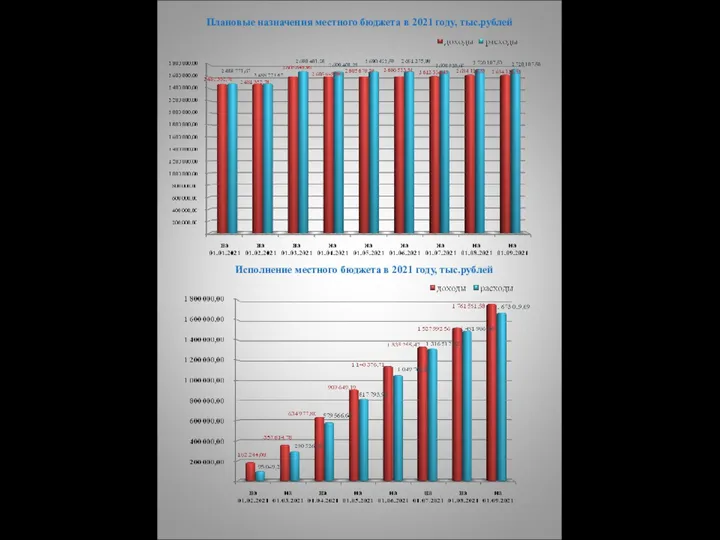

Toward a Regional Action Agenda Плановые назначения местного бюджета в 2021 году, тыс.рублей

Плановые назначения местного бюджета в 2021 году, тыс.рублей